インドのエンドウ豆タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

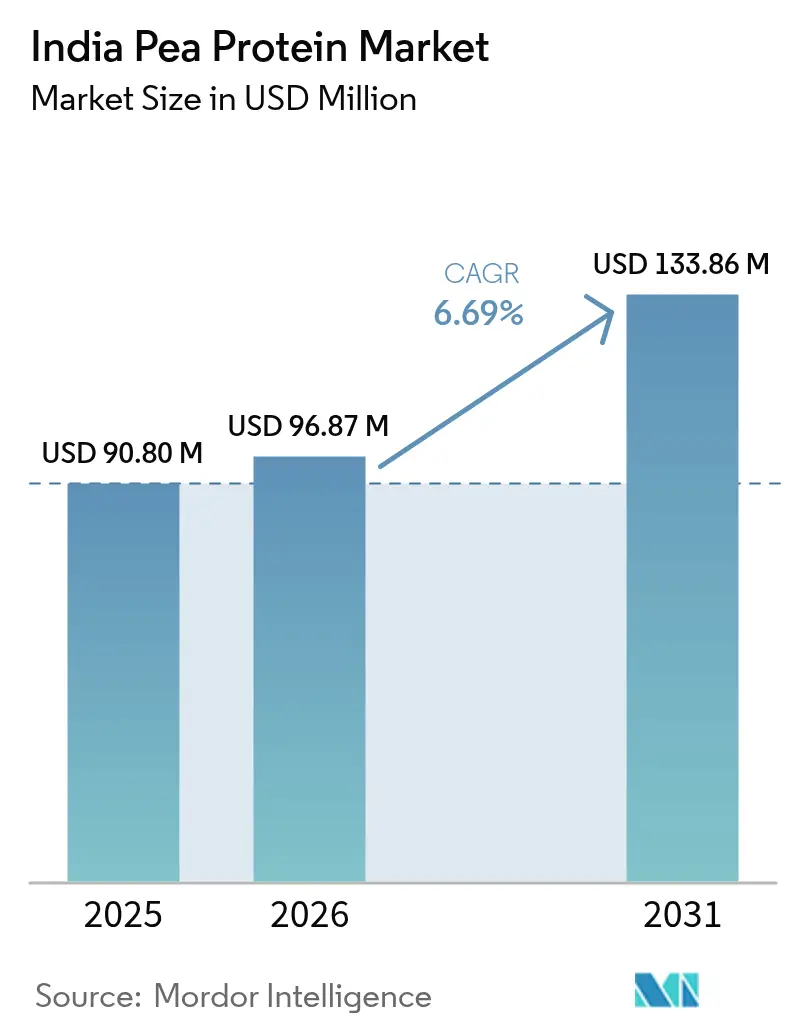

| 基準年の市場規模 (2025) | 90.80 百万米ドル |

| 市場規模 (2026) | 96.87 百万米ドル |

| 市場規模 (2031) | 133.86 百万米ドル |

| 成長率 (2026 - 2031) | 6.69% CAGR |

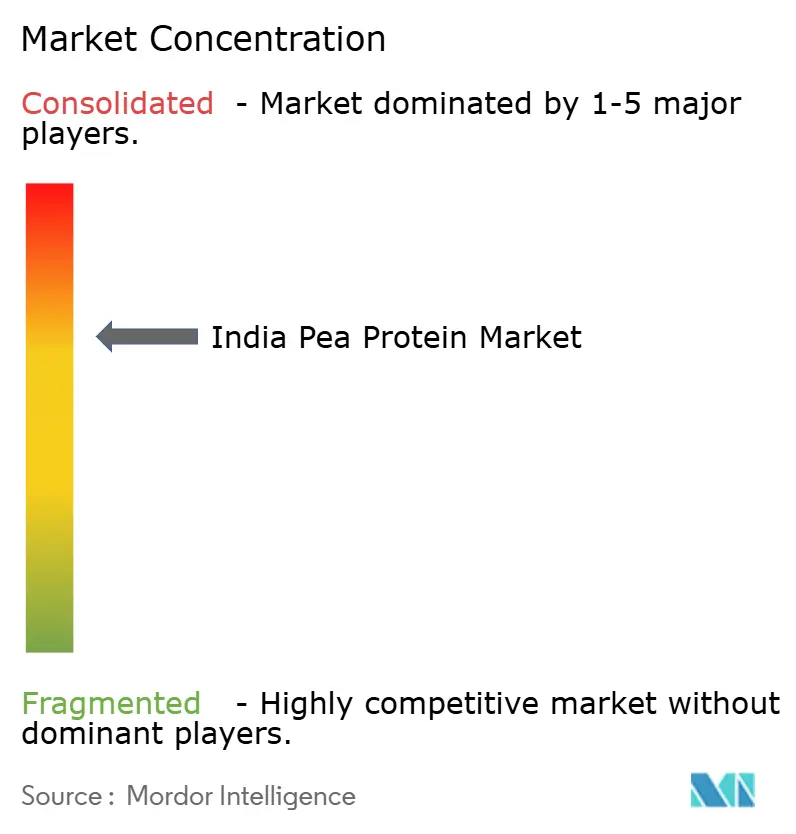

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのエンドウ豆タンパク質市場分析

インドのエンドウ豆タンパク質市場規模は2025年に9,080万USDと評価され、2026年の9,687万USDから2031年には1億3,386万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.69%です。この成長は主に、食事におけるタンパク質の重要性に関する消費者意識の高まり、豆類加工技術の進歩、および多国籍企業による特化型エンドウ豆タンパク質製品の開発への投資増加によって牽引されています。エンドウ豆タンパク質の需要は、強化食品の普及、都市部のフィットネス運動、フレキシタリアン食の採用といったトレンドによってさらに支えられています。エンドウ豆タンパク質濃縮物は様々な食品においてより幅広い用途を見出しており、一方で分離物は高タンパク質含有量と機能性により、プレミアム飲料やスポーツ栄養製品での使用が増加しています。豆類クラスターへの資金援助など、国内の豆類生産を促進することを目的とした政府の取り組みは、安定した原材料供給の確保に貢献しています。インドのエンドウ豆タンパク質市場は中程度に集中しており、国内外の企業が混在して競合しています。

レポートの主要なポイント

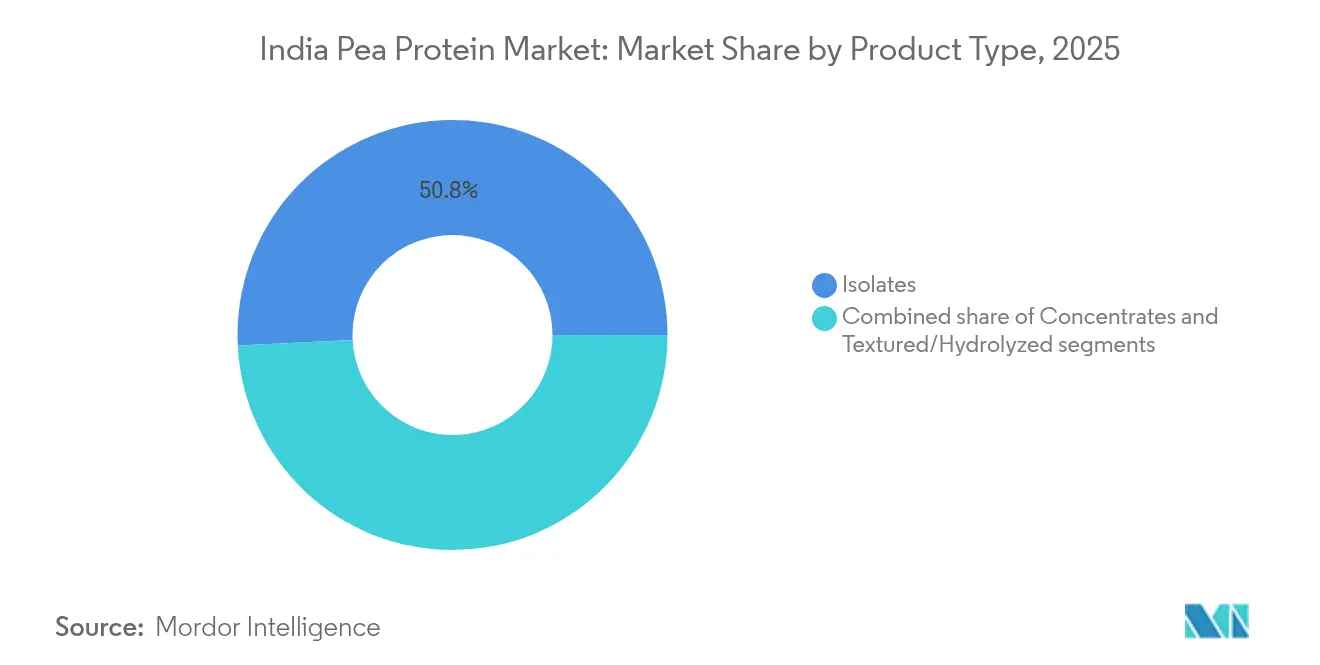

- 製品タイプ別では、分離物が2025年のインドのエンドウ豆タンパク質市場シェアの50.78%を占め、濃縮物は2031年までに8.22%のCAGRで成長する見込みです。

- 性質別では、従来型セグメントが2025年のインドのエンドウ豆タンパク質市場規模の67.25%を占め、オーガニック製品は2031年までに7.48%のCAGRで成長すると予測されています。

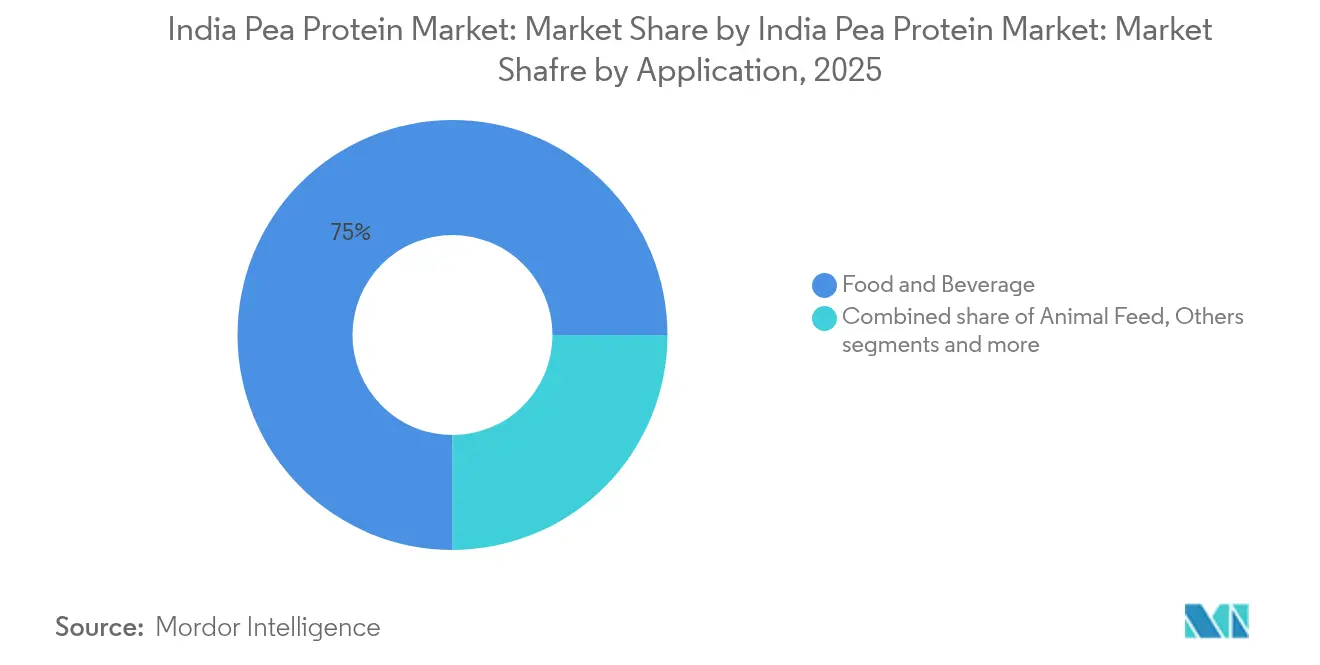

- 用途別では、食品・飲料が2025年に75.01%の売上シェアを占め、スポーツ・食事療法・医療栄養は2031年までに8.07%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのエンドウ豆タンパク質市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 健康・フィットネス意識の高まりにより、高タンパク質・植物性栄養オプションに対する消費者の選好が増加 | +1.8% | 全国的、特に第1層都市(ムンバイ、デリー、ベンガルール、ハイデラバード)に集中し、第2層都市部へ波及 | 中期 (2~4年) |

| インドにおけるタンパク質不足に対する意識の向上 | +1.5% | 全国的、栄養不良を報告している州(ビハール州、ウッタル・プラデーシュ州、マディヤ・プラデーシュ州、ジャールカンド州)を優先 | 長期 (4年以上) |

| ベジタリアン、ビーガン、フレキシタリアン食の採用増加 | +1.3% | 全国的、特に都市部の大都市圏および25~40歳の年齢層で最も強い | 中期 (2~4年) |

| 部分管理された、食事に配慮したミールボウルや即食品の人気 | +0.9% | 都市部の第1層・第2層都市、クイックコマースおよびモダントレードチャネル | 短期 (2年以内) |

| インドの「シュリー・アンナ」推進の下でのミレット系食品の成長 | +0.7% | 全国的、政府調達および学校給食プログラムが初期採用者として | 長期 (4年以上) |

| 天然由来・植物由来化粧品原料に対する選好の高まり | +0.5% | 全国的、プレミアムパーソナルケアセグメントに集中 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

健康・フィットネス意識の高まりが、高タンパク質・植物性栄養オプションに対する消費者の選好を増加させている

インドでは健康・フィットネス意識が急速に高まり、植物性タンパク質源の需要を牽引しています。インド国立栄養研究所は健康な成人に対して体重1キログラムあたり1日0.66gのタンパク質摂取量を推奨していますが、多くの個人がこの要件を満たせていない状況です[1]出典:インド国立栄養研究所、「インド人のための食事ガイドライン」、nin.res.in。その結果、消費者はホエイプロテインに代わるクリーンでアレルゲンフリーの代替品を求める傾向が増しています。全国のジムとのパートナーシップを結んだフィットネスコンテンツを発信するインフルエンサーたちが、植物性タンパク質をウェルネスルーティンの一部として定着させています。消化スコア0.82でマイルドな風味を持つエンドウ豆タンパク質は、コメや大麻などの他の植物性タンパク質と容易に組み合わせることができ、様々な食事ニーズに適した完全なアミノ酸プロファイルを形成できることから、人気を集めています。Good Fettleなどのインドのブランドは、これらの成分に敏感な消費者を惹きつけるために「大豆不使用」「乳糖不使用」といった訴求を活用しています。

インドにおけるタンパク質不足に対する意識の向上

タンパク質不足はインドにおける重大な問題であり、Frontiers Organizationが2025年2月に報告したところによれば、所得水準に関わらず70~80%の世帯が推奨1日タンパク質摂取量を満たせていません[2]出典:Frontiers Organization、「インド農村半乾燥熱帯地域におけるタンパク質源の多様性、世帯行動、タンパク質消費不足の関連性」、frontiersin.org。これにより、学校給食や公共配給の主食への必須栄養素の強化など、問題解決に向けた全国的な取り組みが増加しています。こうした取り組みにより、押し出し成形や混合などの大規模生産工程に適した、費用対効果が高くアレルゲンフリーの原材料への需要が高まっています。エンドウ豆タンパク質は、他の植物性タンパク質とともに、その手頃な価格とこうしたプログラムとの親和性から、優先される選択肢として浮上しています。例えば、2023年11月にはRelsusがインドでプレミアムな植物性プロテインパウダーのラインナップを発売し、市場への信頼の高まりとサプライヤーがこの需要に応える準備が整っていることを示しました。さらに、エンドウ豆タンパク質の多用途性は、都市部・農村部の双方における栄養不足を解消するための理想的な原材料となり、その採用をさらに促進しています。

ベジタリアン、ビーガン、フレキシタリアン食の採用増加

ベジタリアン、ビーガン、フレキシタリアンの食習慣は、インドにおけるタンパク質消費のトレンドに大きな影響を与えています。2025年の世界人口レビューによると、インドはビーガン人口が9%と世界で最も高い割合を占めています[3]出典:世界人口レビュー、「国別ビーガン人口2025年」、worldpopulationreview.com。しかし、最も顕著な成長は、特に都市部で一部の食事を植物性の代替食品に置き換えることが増えているフレキシタリアンからもたらされています。エンドウ豆タンパク質は、大豆と比較してアレルギーを引き起こす可能性が低く、動物性タンパク質と比較して環境への影響が小さいことから、人気を集めています。こうした要素が、25歳から40歳の環境意識の高い消費者にとって特に魅力的となっています。この需要増加に対応するため、国内メーカーは国際的な技術プロバイダーと協力し、高水分押し出し成形システムを開発しています。これらのシステムは、エンドウ豆タンパク質を現代の植物性食事に適した繊維状の肉代替品に変えることを可能にします。

インドの「シュリー・アンナ」推進の下でのミレット系食品の成長

シュリー・アンナ・イニシアティブの下、ミレットに焦点を当てたインドの国家的取り組みは、国内における栄養アプローチを変革し、エンドウ豆タンパク質に新たな機会をもたらしています。このイニシアティブは、インド政府報道情報局が伝えた通り、インド政府が2023年3月にグローバル・ミレット(シュリー・アンナ)会議を開催したことで勢いを増しました[4]出典:インド政府報道情報局、「首相がグローバル・ミレット(シュリー・アンナ)会議を開幕」、pib.gov.in。政府は、ミレットが公共栄養プログラム、小売市場、フードサービス産業において重要な役割を果たせる気候耐性作物であることの重要性を強調しました。食品メーカーがミレット系の即食・即調理製品ラインを拡張するにつれ、これらの製品の栄養プロファイルを強化するため、エンドウ豆タンパク質などの補完的なタンパク質を添加するケースが増えています。エンドウ豆タンパク質は中性の風味、消化しやすさ、一般的なアレルゲンが含まれないことから、優先される選択肢となっています。スタートアップ企業と既存の加工業者の双方が、様々な用途向けにミレットとエンドウ豆タンパク質のブレンドを開発しています。

抑制要因影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 製品リフォーミュレーションの高コスト | -0.8% | 全国的、中小食品メーカーに深刻 | 短期 (2年以内) |

| 大豆、ホエイ、豆類などの地域タンパク質源と比較したエンドウ豆タンパク質の高価格 | -1.2% | 全国的、価格に敏感な第2層・第3層市場で最も顕著 | 中期 (2~4年) |

| 植物性肉・乳製品代替品に関する規制上の曖昧さ | -0.9% | 全国的、製品発売および表示コンプライアンスに影響 | 短期 (2年以内) |

| インドの伝統料理における感覚的不一致 | -0.7% | 全国的、特に地域料理(南インド料理、ベンガル料理、パンジャーブ料理)において | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

植物性肉・乳製品代替品に関する規制上の曖昧さ

植物性肉・乳製品代替品を取り巻く不明確な規制が、インドのエンドウ豆タンパク質市場にとって大きな課題となっています。「ミルク」「カード」「ミート」などの用語を植物性製品に使用できるかどうかについて、依然として混乱が続いています。この不確実性により、企業はパッケージのデザイン変更、製品発売の延期、または消費者を混乱させブランドメッセージを損ないやすい暫定的な名称の採用を余儀なくされています。規制当局は乳製品や食肉関連の用語の使用を避けるよう企業に指示を出すことが多く、これによりEコマースプラットフォームでの製品の視認性が損なわれ、スタートアップや製造業者のコンプライアンス対応が複雑化しています。こうした課題により、企業は高水分押し出し成形設備、ハイブリッドフォーミュレーション、強化植物性食品などの先進技術への投資計画を立てることが難しくなっています。その結果、小売・フードサービス・機関市場全体でエンドウ豆タンパク質ベース製品の成長が鈍化し、市場が最大限の潜在力で拡大する能力が制限されています。

インドの伝統料理における感覚的不一致

インドの伝統料理における感覚的課題は、エンドウ豆タンパク質の広範な採用に対する重大な障壁となっています。カレー、ロティ、ダールを使った料理、地域のスナックなど多くの人気レシピは、インドの料理伝統に深く根付いた特定のテクスチャー、風味、香りに依存しています。エンドウ豆タンパク質はこうした特性を変えることが多く、チャパティ生地、グレービー、詰め物などに若干の豆臭い味、異なる濃度、または乾燥感をもたらします。こうした変化により、本物の馴染みのある風味を重視する家庭では料理の魅力が低下する可能性があります。メーカーは風味マスキングとテクスチャー改善に取り組んでいますが、多くの消費者はエンドウ豆タンパク質を加えることで食事の「家庭料理」としての本質が変わると感じています。エンドウ豆タンパク質の栄養上の利点とインドの伝統食の感覚的期待との間のこのような乖離が、その受容を遅らせています。その結果、エンドウ豆タンパク質は健康志向や都市部の実験的なセグメントでより人気を博しているものの、日常料理への統合は依然として課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:濃縮物が分離物の優位性に挑む

2025年には、エンドウ豆タンパク質分離物がインド市場をリードし、総市場シェアの50.78%を占めました。これらの分離物は、溶解しやすい性質、中性の風味、なめらかなテクスチャーにより広く好まれており、透明飲料、プレミアムスポーツ栄養パウダー、乳製品不使用クリーマーなどの製品への使用に最適です。消費者は混合しやすくザラつきが少ないという利便性を評価しており、これが全体的な製品体験を向上させています。この選好の高まりは、健康志向でフィットネスに意識的な消費者に応える高品質なクリーンラベルのタンパク質オプションへの需要増大を示しています。

エンドウ豆タンパク質濃縮物は2026年から2031年の予測CAGRが8.22%と大幅な成長が見込まれています。その手頃な価格とバランスの取れた栄養プロファイルにより、強化スナック、ベーカリー製品、伝統的な食事の準備など様々な用途に対応できる汎用性の高い原材料となっています。メーカーは、テクスチャーと機能性を向上させる能力から、ハイブリッド穀物ブレンドや押し出し成形製品に濃縮物を使用しています。これらの濃縮物が主流のパッケージ食品においてより一般的になるにつれ、ニッチな健康志向製品から日常的な食事の一部へと移行し、より幅広い消費者層にアピールしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

性質別:オーガニックがプレミアム輸出市場として台頭

2025年には、従来型エンドウ豆タンパク質がインド市場で最大のシェアを占め、67.25%を記録しました。この優位性は、マディヤ・プラデーシュ州、ウッタル・プラデーシュ州、ラジャスタン州などの州における強固な豆類農業・調達システムによるもので、安定した価格での原材料の安定供給を確保しています。メーカーは従来型エンドウ豆タンパク質を好みますが、その理由は手頃な価格と容易な入手性にあり、大規模生産に最適です。タンパク質豊富な製品への高まる需要を満たすため、食品・飲料・栄養ブランドに広く使用されています。

オーガニックエンドウ豆タンパク質は、天然かつ化学物質不使用の製品に対する選好の高まりにより、2031年までに7.48%のCAGRで成長すると予測されています。都市部の消費者、特にプレミアム市場においては、より高い品質、安全性の向上、持続可能性の改善と関連付けられているため、オーガニックオプションを選ぶ傾向が高まっています。現在、オーガニックエンドウ豆タンパク質の供給は限られていますが、スポーツ栄養、乳幼児向け製品、機能性食品などのカテゴリーのブランドがその可能性を模索しています。オーガニックでクリーンラベルの製品へのこのシフトは、市場においてプレミアムおよび健康志向の提案に新たな機会を生み出しています。

用途別:食品・飲料がリード、スポーツ栄養が加速

2025年には、食品・飲料用途がインドのエンドウ豆タンパク質市場をリードし、総市場シェアの75.01%を占めました。ベーカリーミックス、乳製品代替品、植物性肉、塩味系スナック、強化飲料など、より健康的でタンパク質強化された食品オプションへの需要増大が、この成長を主に牽引しています。エンドウ豆タンパク質の中性の風味と汎用性は、従来の食品メーカーと現代のダイレクト・トゥ・コンシューマー(D2C)ブランドの双方に幅広い製品への理想的な原材料としています。消費者がクリーンラベルで持続可能な食品の選択をますます優先するにつれ、このセグメントにおけるエンドウ豆タンパク質の需要は成長を続けています。

スポーツ・食事療法・医療栄養セグメントは、2026年から2031年にかけて予測CAGRが8.07%と最も速い成長が見込まれています。この急速な成長は、プロテインパウダー、バー、飲料などの乳糖不使用・ビーガン・アレルゲンフリー製品への需要増加に牽引されています。エンドウ豆タンパク質は、特に特定の食事要件を持つフィットネス愛好家や個人の間で、ホエイに代わる実用的な代替品として人気を集めています。パーソナライズドニュートリションや腸内フローラをサポートするサプリメントへの関心の高まりが、プレミアムな健康・ウェルネス製品におけるエンドウ豆タンパク質の採用をさらに促進しており、このセグメントにおける重要な原材料となっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

第1層都市は、インドにおけるエンドウ豆タンパク質需要増加の主要な牽引力です。これらの都市は、高い可処分所得、発達した小売ネットワーク、デジタルマーケティングキャンペーンへのより高い露出というメリットを享受しています。これらの都市部の消費者は、植物性食事や機能性栄養などのトレンドを素早く採用し、新製品発売に最適な市場となっています。一方、第2層都市もクイックコマースプラットフォームの拡大と、これらの地域の消費者がクリーンラベルや健康志向の製品についてより意識を高めることで、重要性を増しています。主要生産州における豆類加工インフラを改善するための政府の取り組みは、サプライチェーンをさらに強化し、物流上の課題を軽減することが期待されています。

インドのエンドウ豆タンパク質市場は、プレミアム飲料やスポーツ栄養などのハイエンド製品に使用される分離物を中心に、依然として輸入への依存度が高い状況です。これに対応するため、業界団体や州政府は新たな加工クラスターの設立に取り組んでいます。これらのクラスターは、生産の国内化、コストの削減、国内市場の強化を目指しています。これらの施設が成長するにつれ、食品・飲料・栄養企業にとってより競争力のある環境が生まれることが期待されています。特定の食事・宗教的基準に準拠した製品を必要とする湾岸諸国やその他の市場へのエンドウ豆タンパク質の輸出に対する関心が高まっており、インドのメーカーに新たな収益源をもたらす可能性があります。

政策・貿易面では、標準化されたライフサイクルアセスメントの枠組みが実施されれば、インドの比較的低排出の農業慣行により、グローバルな持続可能性イニシアティブから恩恵を受けられる可能性があります。官民パートナーシップに支えられた冷蔵チェーンと保管インフラの改善も、デリケートな原材料の管理改善に貢献しています。さらに、輸出に向けた国家食品安全文書の簡素化は、円滑な国際貿易を促進するために不可欠です。加工能力の拡大とより効率的なサプライチェーンにより、インドは輸入依存市場からエンドウ豆タンパク質産業における競争力のある地域サプライヤーへと徐々に移行しています。

競合環境

インドのエンドウ豆タンパク質市場は中程度に集中しており、グローバルサプライヤーが品質基準の維持と大規模な供給確保において重要な役割を果たしています。これらのサプライヤーは、地域のラボ、長期契約、多様な原材料を活用して市場でのプレゼンスを強化しています。テクスチャードや加水分解されたバリアントなど、食品・飲料・栄養補助食品に使用される高度なエンドウ豆タンパク質タイプを専門としています。グローバルな加工ハブへの近接性により、安定したサプライチェーンと迅速な納品が可能となり、インドのメーカーが高まる需要に応え市場での競争力を維持できるよう支援しています。

インド企業も、柔軟性、カスタマイズされたソリューション、小口注文対応を提供することで市場に大きく貢献しており、これらは中規模ブランドにとって特に魅力的です。多くの国内企業は、製造コストを管理し、しばしば価格変動の影響を受ける輸入への依存を低減するため、垂直統合戦略を採用しています。これらの企業は、よりクリーンな生産方法と地域からの原材料調達により、持続可能性に注力しています。このアプローチは差別化を図ると同時に、変化する消費者の嗜好や地域のトレンドに迅速に対応することを可能にし、市場での競争優位性を確立しています。

新たな加工クラスターがサプライヤーの数を増加させ、特にコモディティ濃縮物セグメントにおける競争を激化させると予想されます。競争力を維持するため、多国籍企業は分離物、オーガニックバリアント、特定用途向けにカスタマイズされた原材料など、高度な技術的専門知識を必要とするプレミアム製品へと注力をシフトしています。乳幼児栄養、医療飲料、高性能機能性食品などのニッチな分野にも成長の可能性があります。市場が発展するにつれ、濃縮物に注力するコスト効率の高いサプライヤーと、より高度で専門化されたニーズに応える高付加価値分離物を専門とするイノベーション主導のプレイヤーという2つの主要セグメントに分化する可能性が高いと考えられます。

インドのエンドウ豆タンパク質産業のリーダー企業

Archer Daniels Midland Company

Ingredion India Pvt Ltd

Roquette India Pvt Ltd

Proeon Foods Pvt Ltd

Titan Biotech Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:フードテクスタートアップProt社が、高度に加工された肉代替品と大豆テクスチャードタンパク質などの従来型植物性タンパク質との間のギャップを埋めるために設計された、エンドウ豆タンパク質ベースの原材料であるProt Blockを発表しました。

- 2025年4月:RELSUS社がインドのウッジャインに高度な商業製造施設を開設しました。この動向は、インド市場でのフットプリント拡大に向けた同社の戦略的注力を示しています。

- 2023年11月:Relsus社がインド市場にプレミアムな植物性プロテインパウダーラインナップを投入しました。このローンチは、インドにおける高品質で持続可能なタンパク質代替品への高まる需要に応えることを目指した、同社の拡大戦略における重要な一歩を示しています。

インドのエンドウ豆タンパク質市場レポートのスコープ

インドのエンドウ豆タンパク質市場は、製品タイプ、性質、用途によってセグメント化されています。製品タイプに基づき、市場は濃縮物、分離物、テクスチャード/加水分解物に分類されています。自然な起源に基づき、市場はオーガニックと天然に分類されています。用途に基づき、市場は食品・飲料、スポーツ・食事療法・医療栄養、動物飼料、その他に分類されています。

| 濃縮物 |

| 分離物 |

| テクスチャード/加水分解物 |

| オーガニック |

| 従来型 |

| 食品・飲料 |

| スポーツ・食事療法・医療栄養 |

| 動物飼料 |

| その他 |

| 製品タイプ別 | 濃縮物 |

| 分離物 | |

| テクスチャード/加水分解物 | |

| 性質別 | オーガニック |

| 従来型 | |

| 用途別 | 食品・飲料 |

| スポーツ・食事療法・医療栄養 | |

| 動物飼料 | |

| その他 |

レポートで回答される主な質問

2026年のインドのエンドウ豆タンパク質市場の規模は?

インドのエンドウ豆タンパク質市場規模は2026年に9,687万USDであり、2031年までに1億3,386万USDに達すると予測されています。

濃縮物と分離物の成長見通しはどうですか?

濃縮物は2031年までに8.22%のCAGRで拡大することが見込まれており、より低コストでベーカリーやスナック用途のタンパク質目標を達成できることから、分離物よりも速い成長が期待されています。

現在、どの用途が消費をリードしていますか?

食品・飲料は、乳製品代替品、ベーカリー、植物性肉フォーミュレーションにより、2025年の売上の75.01%を占めています。

市場の主要プレイヤーは誰ですか?

Cargill、ADM(Archer Daniels Midland Company)、Roquette、Ingredionなどの多国籍企業が大きな市場シェアを持ち、Titan BiotechやProeon Foodsなどの国内企業が急速に拡大しています。

最終更新日: