光学的前臨床イメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 2.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

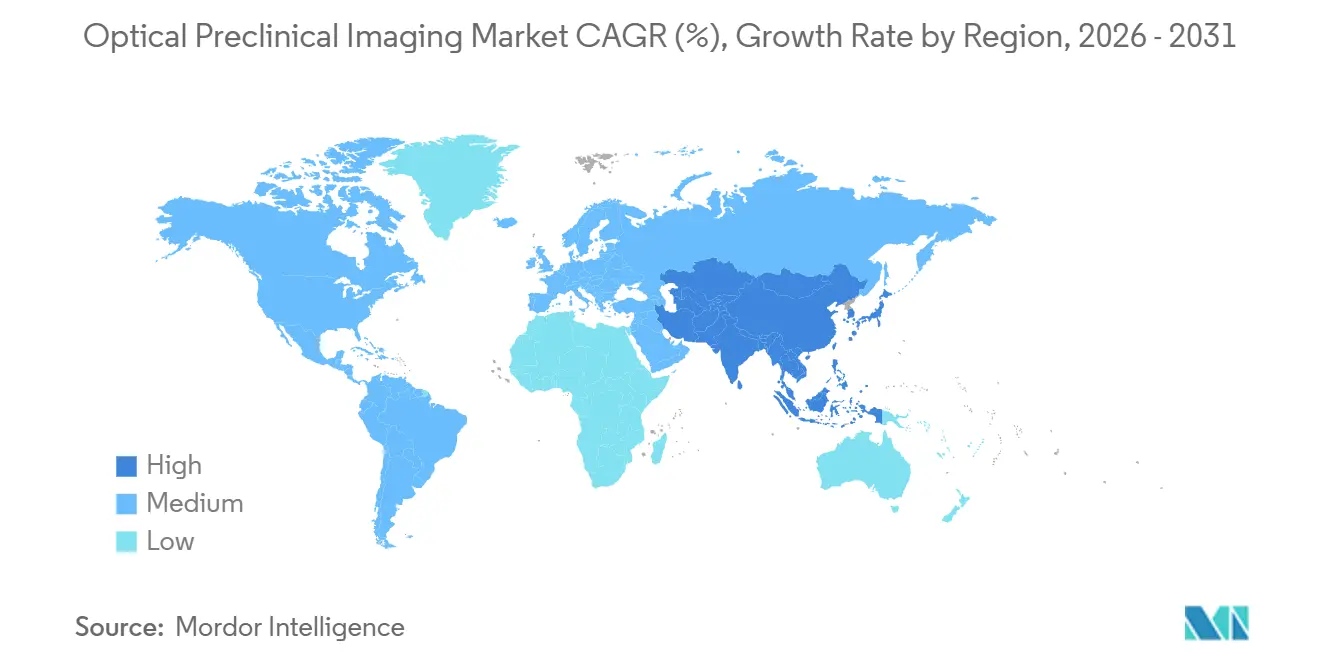

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

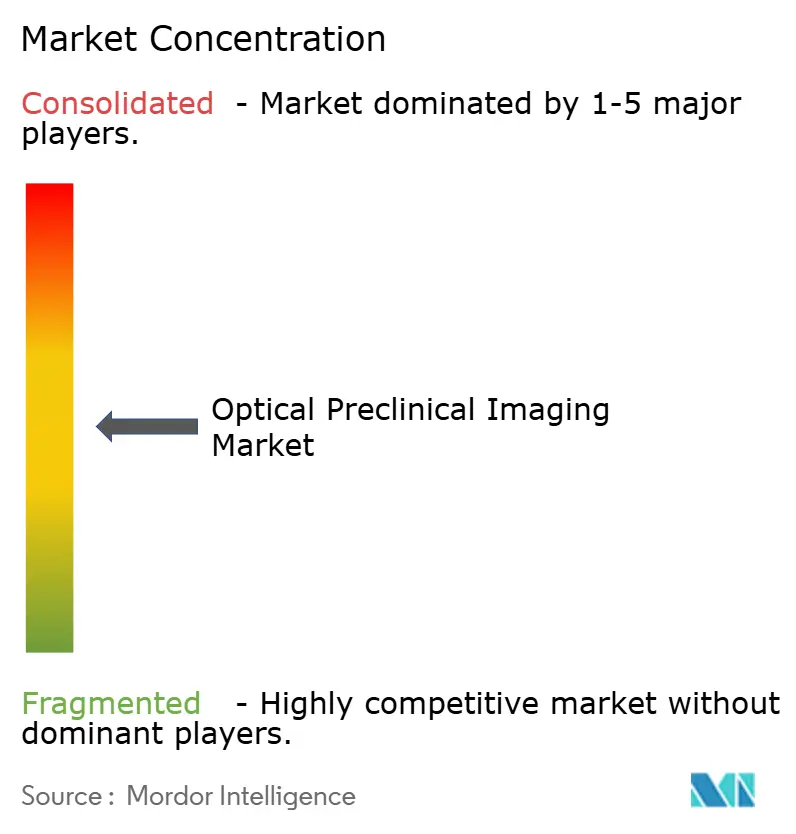

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学的前臨床イメージング市場分析

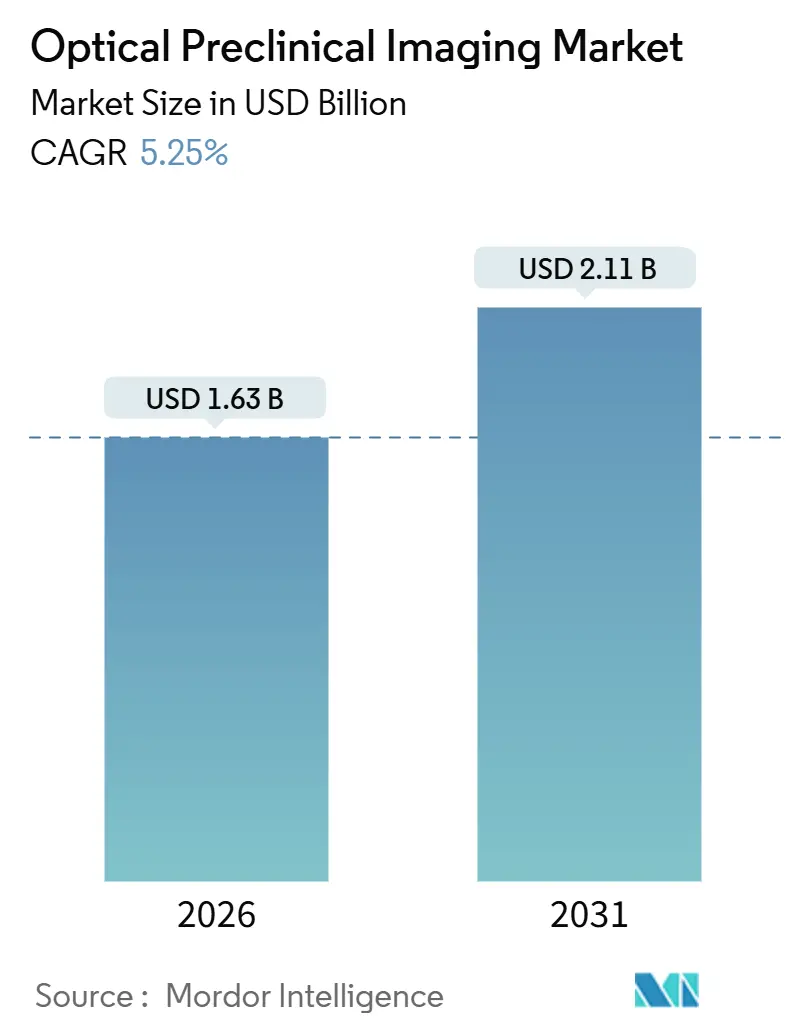

光学的前臨床イメージング市場規模は2026年に16億3,000万米ドルと推定され、予測期間中にCAGR 5.25%で成長し、2031年までに21億1,000万米ドルに達する見込みです。現在の拡大は、単品販売の機器から統合サービスモデルへの転換を軸としており、受託研究機関(CRO)および共有学術コアが設備投資を負担し、製薬スポンサーが試験ベースの費用を支払う形態が広がっています。蛍光、生物発光、チェレンコフ、光音響システムの普及は、スキャン時間を短縮し感度を向上させるAI対応再構成によって後押しされ、スループットの向上とユニットコストの低減をもたらしています。腫瘍学プログラムが引き続き需要を牽引していますが、CRISPRゲノム編集と光音響ハイブリッドが従来アクセス不可能だったエンドポイントを解放するにつれ、神経学および心血管研究がより速い成長を記録しています。地域別の成長格差は依然として存在しており、北米の成熟したインフラは段階的なアップグレードを支援する一方、アジア太平洋のグリーンフィールド構築は相当規模の初回導入機会を生み出しています。こうした背景のもと、ベンダーは継続的な収益源を確保し、ハードウェア価格の圧縮に対するヘッジとして、試薬、クラウドソフトウェア、サブスクリプションモデルへの多角化を進めています。

主要レポートのポイント

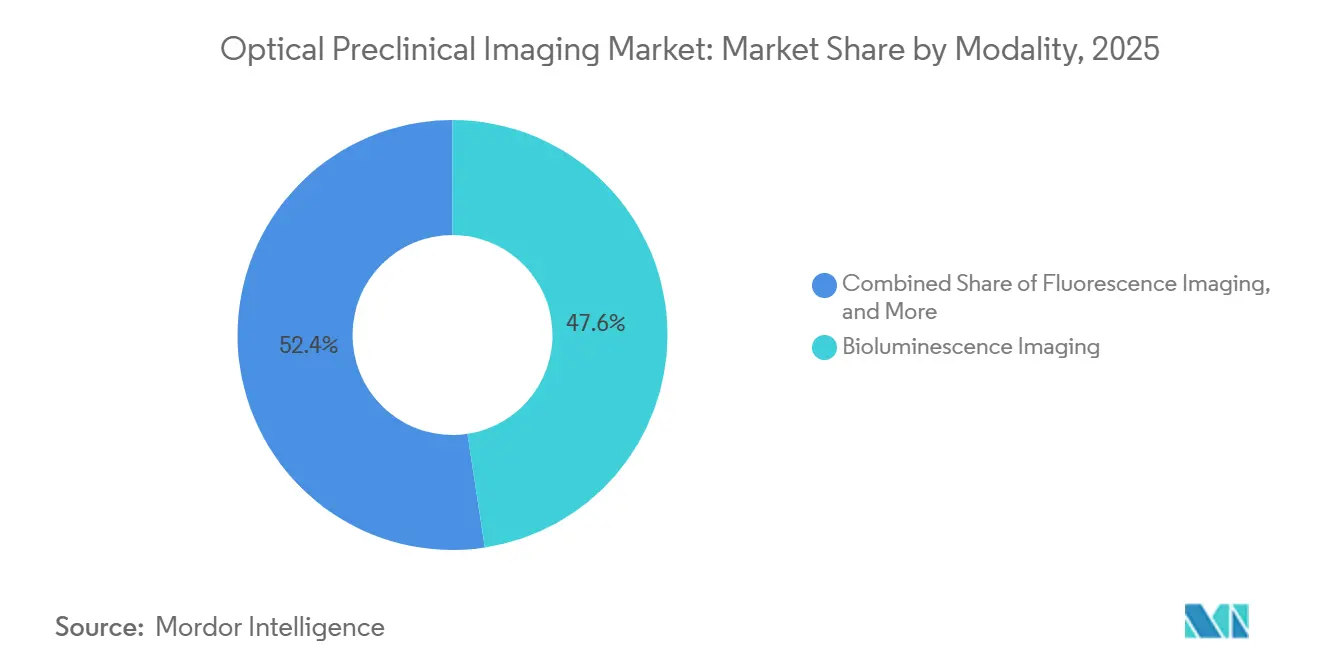

- モダリティ別では、蛍光が2025年の光学的前臨床イメージング市場シェアの47.55%を占め、チェレンコフ発光は2031年にかけてCAGR 9.25%で拡大する見込みです。

- 用途別では、腫瘍学が2025年に45.53%の収益シェアで首位を占め、神経学は2031年にかけてCAGR 8.85%で成長する見込みです。

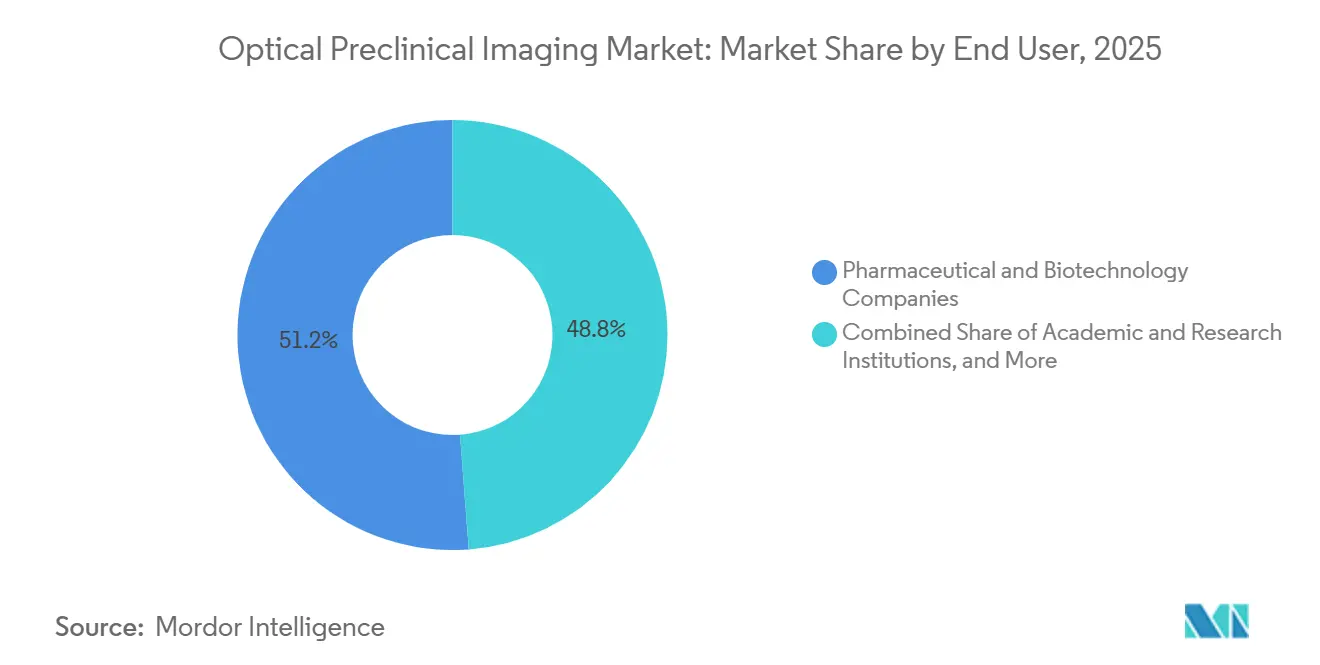

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に51.23%のシェアを保有し、CROは2026年~2031年の期間中に最高のCAGR 8.55%を記録する見込みです。

- 地域別では、北米が2025年に41.13%のシェアを維持し、アジア太平洋は2031年にかけてCAGR 8.81%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の光学的前臨床イメージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生物発光プローブのコスト低下がインビボスクリーニングの規模拡大を可能にする | +0.8% | 世界全体、特に北米と欧州で顕著 | 中期(2~4年) |

| CRISPRベースの疾患モデルの利用拡大による高スループット光学的読み出しの需要 | +1.1% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 製薬腫瘍学パイプラインの拡大による縦断的腫瘍負荷追跡の必要性 | +0.9% | 世界全体、北米と欧州が主導 | 中期(2~4年) |

| 学術コンソーシアムによる共有機器コアを通じた設備投資の共同負担 | +0.6% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| AI支援画像再構成によるハードウェア限界を超えた感度向上 | +0.7% | 世界全体 | 短期(2年以内) |

| 深部組織代謝イメージングのための光ファイバー光音響ハイブリッドの採用 | +0.5% | 北米、欧州、アジア太平洋の一部拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生物発光プローブのコスト低下がインビボスクリーニングの規模拡大を可能にする

ホタルルシフェラーゼ基質は2025年に1mgあたり0.18米ドルと価格設定されており、2022年比で42%低下し、月次キャンペーンではなく週次500匹規模の腫瘍学スクリーニングを可能にしています[1]PerkinElmer、「2024年年次報告書」、perkinelmer.com。コスト低減は、組換え生産の規模拡大とコエレンテラジン類似体の特許失効に起因しており、バイオシミラー競争を引き起こしています。製薬探索グループはこれを活用し、初期ターゲット検証をエクスビボ組織学からライブイメージングへと移行させ、意思決定サイクルを最大8週間短縮しています。NIH助成研究室は2023年から2025年の間に生物発光実験が63%増加したことを記録しており、広範な普及を裏付けています[2]米国国立衛生研究所、「NIH RePORTERデータベース」、reporter.nih.gov。動物あたりのスループット向上は、脊椎動物使用削減に関する機関の義務とも合致しています。その結果、光学的前臨床イメージング市場は持続的な試薬需要を吸収し、ベンダーのポートフォリオに継続的な収益を加えています。

CRISPRベースの疾患モデルの利用拡大による高スループット光学的読み出しの需要

CRISPR編集マウスは2025年の新規前臨床モデルの47%を占め、2022年の29%から増加しました。遺伝子編集系統は、遺伝子型と表現型の動態を相関させるために、12~24ヶ月の生存期間にわたる非侵襲的な縦断的イメージングを必要とします。蛍光および生物発光プラットフォームは、安楽死なしに週次の腫瘍、神経変性、または免疫浸潤の指標を提供し、総動物数を最大40%削減します。2025年の340名の研究者を対象とした調査では、CRISPRモデルに特化した光学イメージングの採用率が68%であることが示されました。CROは2024年~2025年に需要急増に対応するため容量を35%拡大し、光学的前臨床イメージング市場のサービス収益基盤を強化しました。

製薬腫瘍学パイプラインの拡大による縦断的腫瘍負荷追跡の必要性

米国食品医薬品局(FDA)の記録によると、2025年12月時点で1,847件の活性腫瘍学治験薬申請(IND)が存在し、2023年比で22%増加しています。固形腫瘍候補薬は4~8週間のレジメンにわたる前臨床有効性データを必要とし、光学イメージングは動物を犠牲にすることなく週2回の体積的読み出しを提供し、コホート数とコストを削減します。抗体薬物複合体の開発者はこれらのモダリティを使用してリード選択を最大5ヶ月短縮しています。FDAの2024年ガイダンスが特定の免疫腫瘍学試験において生物発光を許容可能な代替指標として認めた後、規制上の信頼性が高まりました。

学術コンソーシアムによる共有機器コアを通じた設備投資の共同負担

共有コアは研究者あたりのイメージングコストを58%低減し、最大60の研究グループにサービスを提供する80万~120万米ドルのマルチモーダルシステムの導入を可能にします。NIHの共有機器助成プログラムは2025年に光学プラットフォームに1億2,700万米ドルを拠出し、2023年比で30%増加し、オープンアクセススケジューリングを優先しています。ユーロ・バイオイメージングは14カ国にわたる23の光学ノードを管理し、国境を越えた利用を可能にしています。PLOS ONEの分析では、コアユーザーは部門機器を持つ研究室よりも18ヶ月早くイメージングデータを発表することが明らかになりました。コアへの設備投資の集中は、個々の研究室の予算を膨らませることなく、光学的前臨床イメージング市場の導入基盤を拡大します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 光散乱が大型動物モデルにおける定量的深度精度を制限する | -0.4% | 世界全体、北米と欧州で高い | 中期(2~4年) |

| 動物実験の代替を求める倫理的圧力が導入基盤の成長を抑制する | -0.6% | 欧州が最も強く、北米、アジア太平洋にも影響 | 長期(4年以上) |

| トランスレーショナル光学トレーサーの限られた償還経路 | -0.3% | 世界全体、北米と欧州で深刻 | 長期(4年以上) |

| 精密光学機器への輸入関税が南米のシステム平均販売価格を引き上げる | -0.2% | アルゼンチン、ブラジル、その他新興市場への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

光散乱が大型動物モデルにおける定量的深度精度を制限する

光学光子はマウスでは8mm超、ブタや霊長類では5mm超で強度の90%を失い、深部臓器に対して50%超の定量誤差を引き起こします。その結果、2025年には調査対象の180研究室のうち41%が、スキャンあたりのコストが3倍高いにもかかわらず、大型動物の薬物動態に核医学イメージングへ回帰しました。光音響は浅部臓器の制限を部分的に緩和しますが、全身カバレッジには対応していません。これらの物理的制約は、後期トランスレーショナルプログラムにおける光学的前臨床イメージング市場の対応可能な範囲を制限しています。

動物実験の代替を求める倫理的圧力が導入基盤の成長を抑制する

EU加盟国は指令2010/63/EUのもと、2022年から2025年の間に動物使用を18%削減しました[3]欧州委員会、「2025年動物使用統計報告書」、europa.eu。オランダとドイツは20%を超える削減を達成しました。NIHは2025年に9,500万米ドルの代替手法イニシアチブを開始し、2030年までに哺乳類モデルの使用を30%削減することを目指しています。イメージングベンダーはオルガノイドプラットフォームへの転換を図っていますが、18万~25万米ドルのユニット価格はインビボシステムの約半分であり、ユニットあたりの収益を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:蛍光の優位性とチェレンコフによる変革

蛍光イメージングは2025年の光学的前臨床イメージング市場において47.55%のシェアを獲得し、多用途なプローブ化学と5チャンネルマルチプレックス能力によって支えられています。チェレンコフ発光は2031年にかけてCAGR 9.25%で拡大しており、放射性医薬品開発者がラベルフリーの読み出しを評価しており、これがセラノスティクス検証ワークフローを加速させているためです[4]ネイチャー・バイオメディカル・エンジニアリング、「放射性医薬品生体内分布のためのチェレンコフ発光イメージング」、nature.com。生物発光は低バックグラウンドノイズと縦断的腫瘍学研究への適合性から約28%のシェアを維持していますが、トランスジェニック系統への依存が試験開始を遅らせています。光音響は約12%のシェアを確保し、より深い浸透とヘモグロビン感度が独自のインサイトをもたらす心血管および代謝研究でトラクションを獲得しています。

このセグメントの競争環境は現在、蛍光、生物発光、X線またはCTオーバーレイに対応するマルチモーダルシャーシを優先しており、実験ニーズの進化に伴う技術的行き詰まりから研究室を保護しています。Brukerの2025年6月のAAT Bioquestプローブポートフォリオ買収は、消耗品化学をハードウェアエコシステムに緊密に結びつける試薬主導の参入障壁戦略を例示しています。AI再構成がベンダーの製品全体に普及するにつれ、差別化はハードウェアの生スペックから統合ワークフロー、クラウドアーカイブ、規制対応分析スイートへと移行しています。マルチモーダルシステムの光学的前臨床イメージング市場規模は、研究室が助成金予算と動物施設スペースを最適化するためにフットプリントを統合するにつれて拡大する見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

用途別:腫瘍学のリーダーシップと神経学の勢い

腫瘍学は2025年に45.53%の収益シェアを維持し、世界の研究開発費の38%という比率を反映しています。腫瘍異種移植および同系マウスモデルはバイオファーマパイプラインの中核であり続け、一貫した機器稼働率を強化しています。しかし神経学の用途は、CRISPRで作製されたアルツハイマー病およびパーキンソン病モデルが組織学では提供できない神経変性の月次追跡を必要とするため、CAGR 8.85%で加速しています[5]セル・リポーツ・メソッズ、「神経科学研究におけるCRISPR編集マウスモデル」、cell.com 。心血管研究はプラークおよび灌流イメージングのための光音響の恩恵を受けていますが、核医学技術がトランスレーショナルな大型動物研究を引き続き支配しており、光学的成長を抑制しています。

神経学研究における光学的前臨床イメージング市場規模は、大規模コンソーシアムが縦断的データセットをクラウドリポジトリに集約し、標準化された高解像度蛍光プロトコルを活用したサイト横断分析を招くにつれ、さらに成長する見込みです。腫瘍学重視の導入基盤は、遺伝子編集が脳および代謝疾患モデルを前面に押し出すにつれ、部分的に転用されています。ベンダーのロードマップは、このモダリティシフトに対応するため、神経最適化光学および光ファイバープローブをますます特徴として取り上げています。

エンドユーザー別:製薬企業の優位性とCROによる変革

製薬・バイオテクノロジー企業は2025年に51.23%のシェアを保有しており、これは独自化合物を保護し探索チームにほぼリアルタイムのデータを提供する社内イメージングスイートによって正当化されています。CAGR 8.55%で成長するCROは、180万米ドルの設備投資よりも試験ごとの費用を好む中堅バイオテク企業にアピールしています。学術機関はNIHおよびホライズン・ヨーロッパの助成金を通じて注目すべきシェアを維持していますが、資金提供機関が機器所有を軽視する代替モデルとデータ共有を重視するにつれ、成長は緩やかになっています。

CROに帰属する光学的前臨床イメージング市場シェアは引き続き上昇する可能性が高く、ベンダーは現在このセグメントに合わせたサービス契約、試薬レンタル、後払いを提供しています。LI-CORの2025年試薬レンタルの開始は初期費用を42%削減し、顧客の参入障壁を下げながら収益を安定させるサブスクリプション転換を示しています。製薬企業は同時に、リード最適化のためのコアイメージング能力を維持しながら大量有効性試験をアウトソーシングし、機器稼働サイクルを拡大し消耗品の引き込みを拡大するハイブリッドワークフローを生み出しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

北米は2025年の光学的前臨床イメージング市場収益の41.13%を占め、340のNIH助成コアとFDAによる光学エンドポイントを正当化するガイダンスによって支えられています。この地域の代替需要はAI対応アップグレードとクラウド連携アーカイブを中心としており、ソフトウェアバンドルのプレミアム価格設定機会を育んでいます。欧州は規模は大きいものの成長が遅い市場として続いており、指令2010/63/EUと非動物手法への社会的転換によって制約されています。そのため成長は大規模インビボシステムの拡大よりも高コンテンツオルガノイドイメージングへと傾いています。

アジア太平洋はCAGR 8.81%で最も急成長している地域であり、中国の1,200億人民元(16億5,000万米ドル)のトランスレーショナルインフラ助成金と、バンガロール、ハイデラバード、プネにわたるインドの17の新規イメージング施設によって推進されています。日本の日本医療研究開発機構(AMED)は2025年に再生医療イメージングに84億円(5,600万米ドル)を配分し、地域需要をさらに押し上げています。ベンダーはローカルサービスハブ、延長支払い条件、中国語またはヒンディー語ローカライズソフトウェアで対応し、初期調達サイクルへの組み込みを図っています。

南米は依然として価格感応度が高く、関税がユニットコストを押し上げ、機関を中古システムへと向かわせ、交換間隔を延長させています。中東・アフリカは低ボリュームながら戦略的な足がかりを提供しており、サウジアラビアのキング・アブドゥッラー科学技術大学(KAUST)は2025年2月に2億2,000万米ドルのライフサイエンスイニシアチブの一環として140万米ドルのマルチモーダルスイートを導入しました。長期的には、ソブリンウェルス投資が段階的な需要を生み出す可能性がありますが、政治的安定性と調達の透明性が光学的前臨床イメージング市場の持続的な浸透の鍵となる要因です。

競争環境

競争の激しさは中程度です。PerkinElmer Inc.、Bruker Corporation、FUJIFILM Holdings Corp.(VisualSonics)、LI-COR Biosciences、Miltenyi Biotec B.V. & Co. KGが合わせて相当の合算ポジションを保有していますが、専門的な参入企業がニッチなモダリティシェアを主張しています。既存企業はAIソフトウェア、試薬垂直統合、クラウドエコシステムによって差別化を図っており、これらは2025年のベンダー収益の32%を占めました。PerkinElmerのリアルタイム生物発光トモグラフィー特許(US 2024/0234567)は、計算的アップグレードによってハードウェアのライフサイクルを延長することを目指しています。BrukerによるAAT Bioquestの買収はプローブの互換性を確保し、消耗品マージンの獲得を倍増させます。

MR SolutionsやMediso等の中堅ベンダーは地理的拡大に注力しており、MR Solutionsの上海サービスハブは中国の学術機関の調達リスクを軽減するために24時間オンサイトカバレッジを提供しています。Alpenglow Biosciences等の破壊的参入者は、施設改修を不要とし、CROの余剰容量をターゲットとする12万米ドルのポータブル蛍光カートを売り込んでいます。光学・超音波・光音響ハイブリッドシステムが次の競争フロンティアとして台頭しており、十分な資本を持つプレーヤーに有利な統合専門知識を必要とする一方、モジュラーアーキテクチャを持つ機動的なイノベーターにも余地を残しています。

サービス指向モデルが普及しています。ベンダーは現在、CROの予算サイクルに合致した試薬サブスクリプション、時間単位のクラウド分析、スキャンごとの支払いファイナンスを提供しています。こうした取り決めは収益を平準化し、成熟市場におけるハードウェア交換サイクルの長期化を相殺します。知的財産パイプラインは純粋に機械的な進歩よりもAIアルゴリズム、深層学習データセット、バイオコンジュゲート化学をますます特徴とするようになっており、光学的前臨床イメージング市場内でのソフトウェア主体の価値獲得への長期的な移行を示しています。

光学的前臨床イメージング産業リーダー

Bruker Corporation

FUJIFILM Holdings Corp. (VisualSonics)

LI-COR Biosciences

Miltenyi Biotec B.V. & Co. KG

PerkinElmer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Revvityはリビング・イメージ・シナジーAIをリリースし、蛍光、生物発光、光音響スキャンにわたるクラウドベースのマルチモーダル分析を統合しました。

- 2024年2月:BrukerはSpectral Instruments Imaging LLCの買収を完了し、疾患研究ツールキットを強化する補完的なインビボ光学プラットフォームでバイオスピン前臨床イメージング部門を拡大しました。

世界の光学的前臨床イメージング市場レポートの範囲

レポートの範囲によると、光学的前臨床イメージングとは、光ベース技術を使用して生きた動物モデルの生物学的プロセスを可視化するために前臨床研究で使用される非侵襲的イメージング技術を指します。一般的に蛍光、生物発光、近赤外線イメージングモダリティが含まれます。これらのシステムは、分子・細胞レベルでの疾患進行、遺伝子発現、薬物応答のリアルタイムモニタリングを可能にします。光学的前臨床イメージングは、その高感度と比較的低コストから、創薬、腫瘍学研究、トランスレーショナル研究で広く使用されています。

光学的前臨床イメージング市場のセグメンテーションには、モダリティ、用途、エンドユーザー、地域が含まれます。モダリティ別では、市場は生物発光イメージング、蛍光イメージング、光音響イメージング、チェレンコフ発光イメージング、その他のモダリティにセグメント化されています。用途別では、市場は腫瘍学、心血管疾患、神経学、炎症・感染症、その他の用途にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関(CRO)、病院・診断センターにセグメント化されています。地域別では、世界市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 生物発光イメージング |

| 蛍光イメージング |

| 光音響イメージング |

| チェレンコフ発光イメージング |

| その他のモダリティ |

| 腫瘍学 |

| 心血管疾患 |

| 神経学 |

| 炎症・感染症 |

| その他の用途 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究機関(CRO) |

| 病院・診断センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| モダリティ別 | 生物発光イメージング | |

| 蛍光イメージング | ||

| 光音響イメージング | ||

| チェレンコフ発光イメージング | ||

| その他のモダリティ | ||

| 用途別 | 腫瘍学 | |

| 心血管疾患 | ||

| 神経学 | ||

| 炎症・感染症 | ||

| その他の用途 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 受託研究機関(CRO) | ||

| 病院・診断センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年の光学的前臨床イメージング市場の予測値はいくらですか?

CAGR 5.25%で成長し、2031年までに21億1,000万米ドルに達する見込みです。

光学的前臨床イメージング内で最も急成長しているモダリティはどれですか?

チェレンコフ発光がCAGR 9.25%でリードしており、ラベルフリーの放射性医薬品読み出しによって牽引されています。

CROが光学イメージング容量を拡大しているのはなぜですか?

中堅バイオテク企業は数百万ドルの機器購入よりも試験ごとの費用を好み、CROの需要をCAGR 8.55%で推進しています。

最も急速に加速している地域市場はどこですか?

アジア太平洋は中国とインドの大規模な研究インフラ投資により、CAGR 8.81%で成長しています。

AIは前臨床光学イメージングワークフローにどのような影響を与えていますか?

深層学習再構成はスキャン時間を半減させ、コホートサイズを25%削減し、より高いスループットとコスト削減を可能にします。

大型動物研究での広範な採用を妨げているものは何ですか?

光散乱が5~8mmを超えると定量精度を制限し、研究者を深部臓器の薬物動態に対して核医学イメージングへと向かわせています。

最終更新日: