イメージング剤市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 6.21 十億米ドル |

| 市場規模 (2030) | 7.95 十億米ドル |

| 成長率 (2025 - 2030) | 5.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

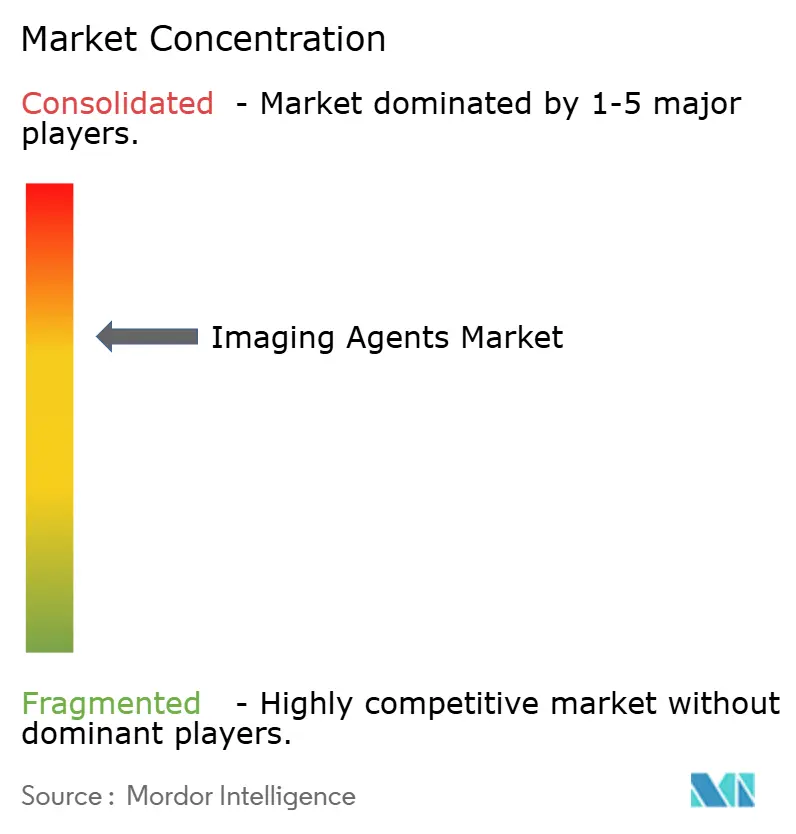

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイメージング剤市場分析

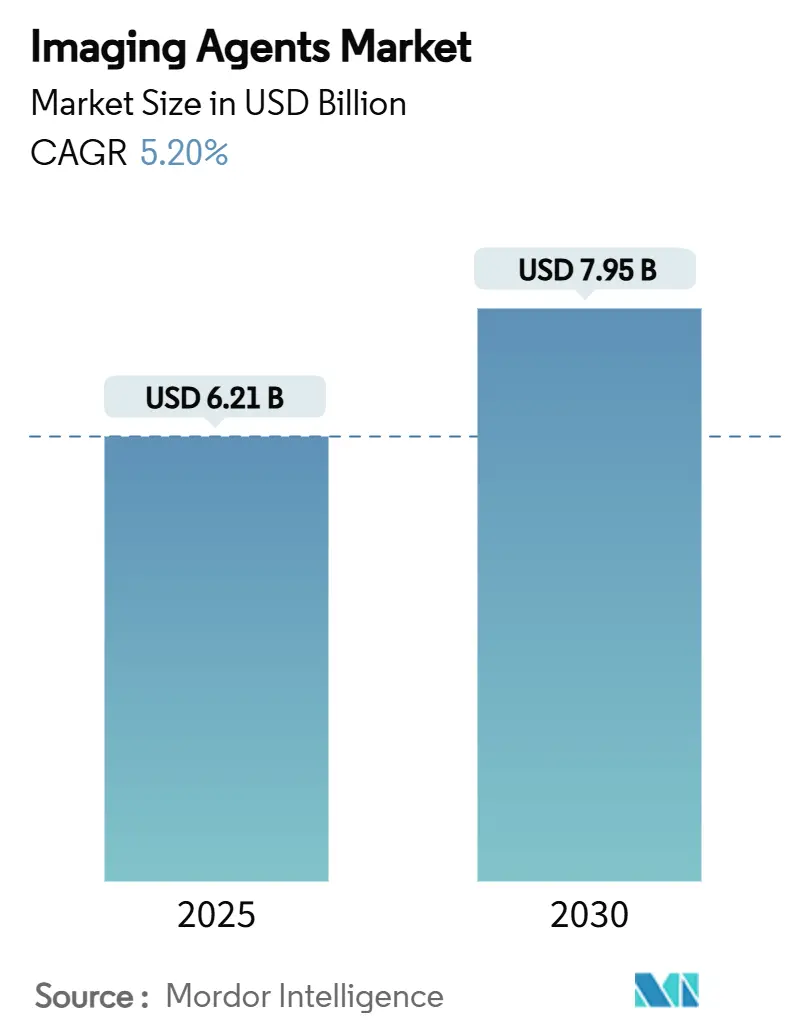

イメージング剤市場規模は2025年に62億1,000万米ドルとなり、5.2%のCAGRで2030年までに79億5,000万米ドルに達すると予測されています。需要の底堅さは、造影剤のモダリティ横断的な役割、慢性疾患の有病率に連動した処置件数の拡大、および診断精度を高めながら被曝線量を低減する継続的なハードウェア革新に支えられています。アジア太平洋地域は病院建設の拡大と先進CT・PET技術の急速な普及に牽引されて最も速い成長を記録しており、一方で北米は確立された臨床プロトコルと償還支援により35.9%の収益シェアを維持しています。製品革新は、新たな低線量要件を満たし、フォトンカウンティングCTのスペクトル機能を活用するナノ粒子および高緩和能製剤において加速しています。競争の勢いは、AIを活用した画像最適化ソフトウェアを独自の薬剤と組み合わせて提供する企業へとシフトしており、画像品質を維持しながらコストおよびサステナビリティ上の制約を管理する医療機関を支援しています。

主要レポートのポイント

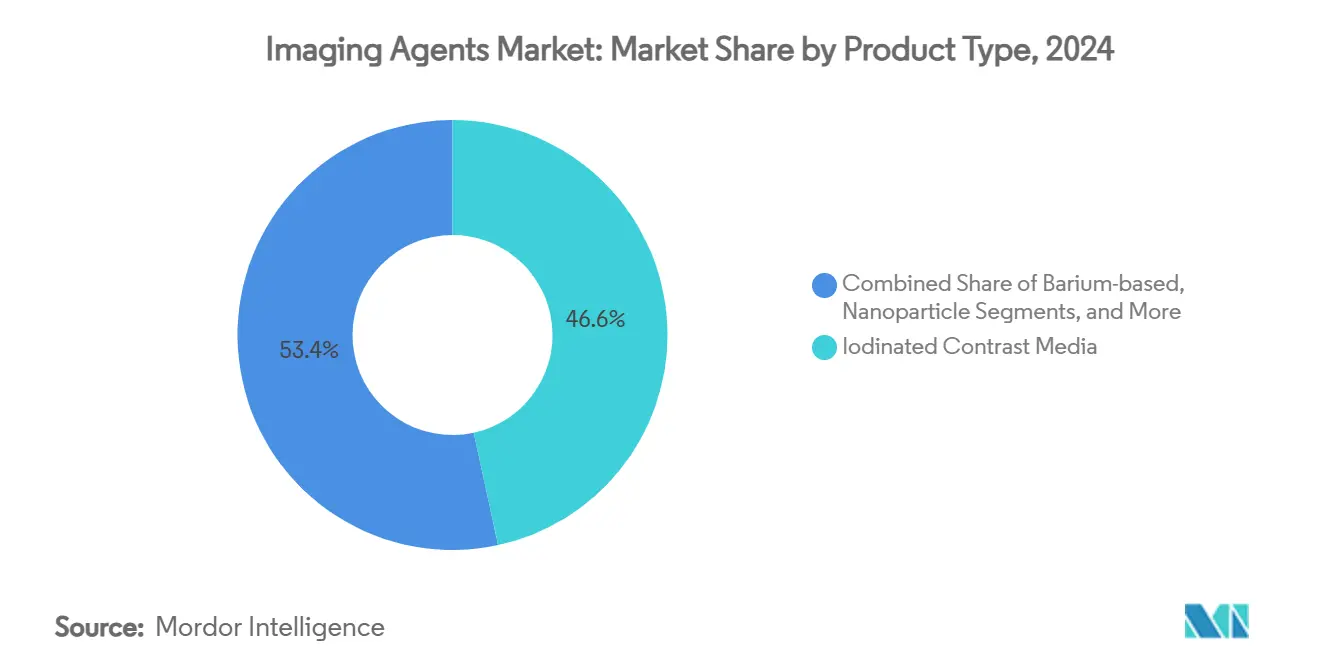

- 製品タイプ別では、ヨード系造影剤が2024年のイメージング剤市場シェアの46.6%を占め、ナノ粒子およびその他の新興剤は2030年にかけて最速の6.5% CAGRを記録すると予測されています。

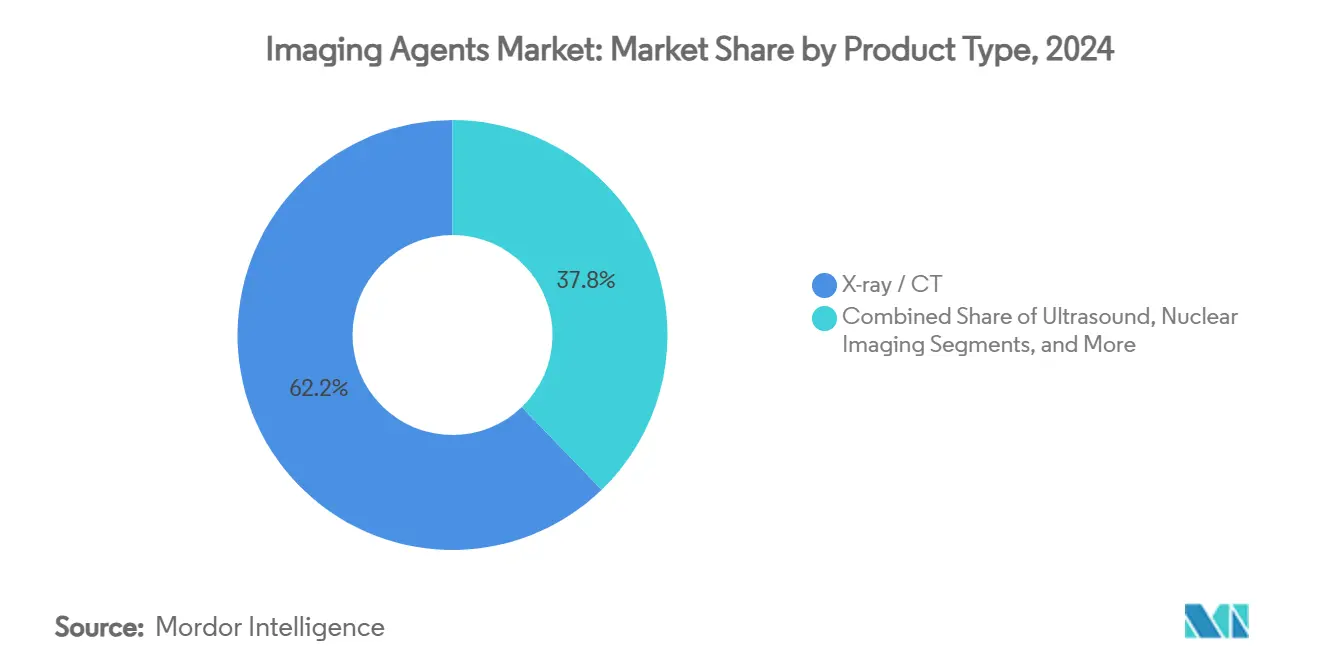

- イメージングモダリティ別では、X線/CTが2024年のイメージング剤市場規模の62.2%のシェアを占めて首位となり、フォトンカウンティングCTおよびハイブリッドシステムは2030年にかけて5.1% CAGRで成長すると予測されています。

- 地域別では、北米が2024年に35.9%の収益シェアを獲得し、アジア太平洋地域は2030年にかけて6.1% CAGRで拡大しています。

世界のイメージング剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の急速な増加とイメージング処置件数の拡大 | +1.20% | アジア太平洋地域が成長を牽引するグローバル市場 | 中期(2〜4年) |

| 低線量・高精細スキャンを可能にする継続的なモダリティ革新 | +0.80% | 北米・EU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 複雑な診断ニーズを持つ高齢者人口の増加 | +1.00% | 先進国市場に集中するグローバル市場 | 長期(4年以上) |

| 低侵襲・画像ガイド下インターベンションの拡大 | +0.70% | 北米・EU、アジア太平洋地域で新興 | 中期(2〜4年) |

| フォトンカウンティングCTによる新規高原子番号造影剤への需要の解放 | +0.50% | 北米・EUが早期採用 | 長期(4年以上) |

| マイクロ線量・リサイクル可能造影剤製剤に向けたサステナビリティの推進 | +0.30% | EUが先行し、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の急速な増加とイメージング処置件数の拡大

心血管疾患、糖尿病、がんの世界的な罹患率の上昇は、各モダリティにわたる造影剤使用イメージング依頼の増加へと転化しています。高齢者コホートは一人当たりの利用率が最も高く、医療機関は画像品質を確保しながら腎毒性リスクを軽減する患者個別の投与経路を採用することを余儀なくされています。病院では現在、処置前に腎臓バイオマーカーを監視し、リスクのある患者には大環状型またはマイクロ線量の代替薬剤に定期的に切り替えています。[1]Jeffrey J. Brown、「放射線科労働力不足に対するAIソリューション」、npj Health Systems、nature.comより安全で高い有効性を持つ製剤を供給するベンダーは、プロトコルベースの優先採用を獲得できる立場にあり、入院・外来の両設定において継続的な収益を強化しています。

低線量・高精細スキャンを可能にする継続的なモダリティ革新

フォトンカウンティングCT検出器と先進MRIシーケンスは、従来システムと比較してヨード量またはガドリニウム量を最大50%低減しながら優れたコントラスト対ノイズ比を実現します。AIを活用したボーラストラッキングソフトウェアはさらにタイミングを自動化し、無駄を削減して患者ごとのマイクロ持続時間を可能にします。その結果、医療機関は調達基準をミリリットル単価から診断コスト当たりのコストへとシフトさせ、より少ない線量で同等の造影効果を発揮するプレミアムな高緩和能薬剤を持つサプライヤーを優遇しています。

複雑な診断ニーズを持つ高齢者人口の増加

人口の高齢化は持続的なイメージング需要を牽引しています。65歳以上の人々は若い世代と比べて3〜4倍の頻度でスキャンを受けるためです。多剤併用と慢性的な併存疾患は造影剤の選択を複雑にし、マンガン系MRI薬剤および等浸透圧ヨード系溶液の研究を促進しています。医療システムの支出監査では、イメージングコストが80〜85歳の間にピークを迎えることが示されており、これはその年齢層に入る最大の人口波と一致しています。[2]Kate Hanneman、「短縮心臓MRIプロトコルの実施に伴うエネルギーおよび温室効果ガス排出削減」、rsna.org高齢者を対象とした試験で有害事象率の低減を証明できる企業は、処方集への優先採用を獲得します。

低侵襲・画像ガイド下インターベンションの拡大

インターベンショナルラジオロジーの成長は、イメージング剤市場を診断の枠を超えて拡大させています。前立腺動脈塞栓術や経カテーテル弁置換術などの処置では、特殊な粘度と迅速なウォッシュアウト動態が求められ、より高い単位当たりマージンをもたらします。デバイスと造影剤の統合キットは診療上のロイヤルティを生み出し、入札圧力にもかかわらずベンダーが価格を維持するのに役立ちます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガドリニウムおよびヨード系薬剤に関する安全上の懸念と規制上の制限 | -0.80% | EUが規制を先行するグローバル市場 | 短期(2年以内) |

| 償還削減と病院入札による価格圧力 | -0.60% | 主に北米・EU | 中期(2〜4年) |

| ヨード系廃棄物流に関する新興環境規制 | -0.40% | EUが先行し、グローバルに拡大 | 中期(2〜4年) |

| ヨード原料・貿易関税に起因するサプライチェーンの不安定性 | -0.30% | アジア太平洋地域に集中するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ガドリニウムおよびヨード系薬剤に関する安全上の懸念と規制上の制限

欧州医薬品庁は現在、線状ガドリニウムキレートを制限しており、病院は体内残留リスクを明示した必須インフォームドコンセント書式を採用しています。[3]Carlo C. Quattrocchi他、「ESRエッセンシャルズ:ガドリニウムを考慮したMRI―欧州磁気共鳴医学・生物学会による実践的推奨事項」、springer.com同様の精査が腎機能障害患者におけるヨード系薬剤にも及んでおり、線量最小化と、実施可能な場合は二酸化炭素血管造影への代替を促しています。多様なポートフォリオを持つサプライヤーは部分的に保護されていますが、短期的な需要の軟化が総量に重くのしかかっています。

償還削減と病院入札による価格圧力

グループ購買組織は、汎用ヨード系薬剤の価格を圧縮する複数年のフレームワーク契約を交渉します。CMSが630米ドルを超える高コスト放射性医薬品の支払いをアンバンドルしたものの、病院は透明な料金体系を利用して標準薬剤の割引のベンチマークを行っています。ベンダーはAIを活用した画像最適化とフィールドサービス保証を組み合わせることで、正味価格の維持に対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヨード系優位の中でナノ粒子が革新を牽引

ヨード系造影剤は2024年のイメージング剤市場シェアの46.6%を引き続き提供しており、深い臨床的親しみやすさとCT利用の普及に支えられています。それでも、規制上の精査と線量低減の要請が成長の勢いを抑制し、代替品のための余白を生み出しています。ガドリニウム製品は第2位の収益貢献者であり続けていますが、欧州における政策主導の線量上限が量的拡大を制限しています。マイクロバブル超音波薬剤は心臓および肝臓のニッチ市場に対応しており、予測可能ではあるが限定的な普及にとどまっています。最も急速に進歩しているカテゴリーはナノ粒子およびその他の新興製剤であり、開発者がマンガン系MRIおよびPSMAターゲットPETトレーサーのFDA承認を取得するにつれて6.5% CAGRで拡大しています。初期の臨床採用が継続すれば、ナノ粒子は量的貢献が小さいにもかかわらず価値の不均衡なシェアを獲得し、長期的な市場の底堅さを支える革新の論拠を強化する可能性があります。

二次的な影響としては、新規原材料とコールドチェーン要件に対応するためのサプライチェーンの再調整が挙げられます。同位体製造の合弁事業を構築したり放射線薬局を買収したりして垂直統合するベンダーは、マージンと流通管理を確保します。医療技術評価機関は、取得価格だけでなく費用対効果データにますます依存するようになっており、下流の介入を排除するターゲット薬剤を優遇しています。大量処置センターの医療機関は、RFIDタグ付きバイアルを備えた自動インジェクターを活用して廃棄を最小化し、間接的にトレーサビリティと償還コンプライアンスを保証するプレミアムな単回患者投与量への需要を高めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

イメージングモダリティ別:フォトンカウンティングCTが従来の階層を再編

X線/CTは2024年のイメージング剤市場規模の62.2%のシェアを維持しており、救急部門での普及とモダリティの速度優位性によって確固たる地位を築いています。しかし、エネルギー積分型検出器からフォトンカウンティング型への将来的な置き換えは、線量パラダイムと元素特異性を変えつつあります。早期採用施設では、1検査当たりの造影剤量が15%削減されるとともにプラーク特性評価が改善されたと報告しており、ベンダーはマルチエネルギービンに最適化した高原子番号プロトタイプを発売するよう促されています。MRIは第2位のシェアを保持していますが、ガドリニウムへの懸念が低磁場システムと相性の良い酸化鉄およびマンガンキレートの試験を促進しています。超音波マイクロバブルは心エコー検査と肝臓病変の特性評価に限定されており、一方で核医学はF-18およびGa-68標識トレーサーの進歩により独立した償還を確保し、処置件数の成長を促進しています。

CT減弱補正とPET機能マッピングを融合したハイブリッド技術は、薬剤とハードウェア設計の相互依存性を強めています。PETトレーサーとCT造影剤の統合キットを提供するベンダーはこの収束を活用し、スキャン効率と患者スループットを向上させています。心臓CT血管造影の償還が最近2倍になったなどの経済的インセンティブは、モダリティシフトを加速させ、間接的に特殊造影剤の需要を刺激しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年に収益の35.9%を占め、AIを活用した線量最適化の展開と放射性医薬品の迅速な承認における主要な拠点であり続けています。価値に基づくケアの指針は、フォローアップイメージングを削減することが証明された薬剤の調達を促進しています。欧州はこれらのダイナミクスを反映しつつも、製品ミックスと包装革新を再形成する厳格な環境・安全基準を重ね合わせています。

アジア太平洋地域のイメージング剤市場規模は、三次病院の増加と中国が2035年までに核医学能力を3倍にする政府計画に伴い、大幅に拡大すると予測されています。多国籍企業は、流通規制を乗り越えて放射性核種の入手可能性を確保するために、地元のサイクロトロン事業者と頻繁にパートナーシップを結んでいます。

南米は二極化した状態が続いており、ブラジルは民間セクターの設置を促進するPET償還コードを導入している一方、アルゼンチンとコロンビアは輸入の手頃さを妨げる通貨変動に苦しんでいます。中東・アフリカはガルフ諸国のがんセンターへの投資を通じて緩やかな牽引力を得ていますが、広範な普及には保険適用の拡大が待たれます。新興地域全体では、スケーラブルな価格帯とバイアル共有プログラムが先進国市場のプレミアムポジショニングを損なうことなくアクセシビリティを高めています。ベンダーは異なる医薬品安全監視要件を反映するよう規制申請を微調整し、市場投入までの時間を短縮して早期の処方集獲得を確実にしています。

競合状況

統合は中程度であり、上位5社が世界収益の約68%を支配しており、これは広範な製造能力、独占特許、および長年にわたる病院契約に起因しています。Bracco、GE HealthCare、およびGuerbetはヨード系およびガドリニウムセグメントをリードしており、一方でTelix、NovartisのAdvanced Accelerator Applications、およびLantheusは放射性医薬品のニッチ市場で優れた業績を上げています。競争の軸は、製品の多様化、AIを活用した画像強化、およびバイアルを超えてインジェクター、情報システム、プロトコルトレーニングを含むエンドツーエンドのサービスバンドルに向かっています。サステナビリティの信頼性は欧州の入札における差別化要因として浮上しており、メーカーはリサイクル可能なポリマーで包装を再設計し、ガドリニウム回収プログラムの試験を行うよう促されています。

戦略的投資パターンは、放射性金属製造インフラとデジタルエコシステムへのシフトを強調しています。Telixによる2億5,000万米ドルのRLS Radiopharmaciesの買収は、短半減期トレーサーの全米規模の調剤ネットワークを確保し、ラストマイルのボトルネックを削減して顧客の粘着性を高めました。GE HealthCareとAWSの生成AI診断ツール構築に向けた協業は、造影剤を自動病変検出で補完する意図を示しており、より豊かな画像と投与効率の好循環を育んでいます。汎用化されたヨード系カテゴリーにおける価格競争は続いていますが、プレミアムなマイクロ線量およびセラノスティクス薬剤からのマージン向上によって部分的に相殺されています。

GMP製造要件、同位体供給の制約、および資本集約的な試験プログラムにより、参入障壁は依然として高い状態です。それにもかかわらず、ナノ粒子技術またはキレートフリーMRI代替品を活用するベンチャー支援のスタートアップは、加速された規制審査とプレミアム価格設定を約束するオーファンドラッグ的なダイナミクスを持つニッチな適応症をターゲットにすることで資金を集めています。

イメージング剤産業のリーダー企業

GE Healthcare

Bayer AG

Bracco Imaging SpA

Guerbet Group

Lantheus Medical Imaging

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:FDAがGozellix(TLX007-CDx)を延長された有効期限を持つPSMA-PET薬剤として承認。

- 2025年2月:FDAが腎臓がんイメージング向けTLX250-CDx(Zircaix)のBLAを受理し、優先審査を付与。

- 2024年10月:FDAがBracco DiagnosticsのAiMIFY AIソフトウェアをクリアランス。同ソフトウェアは脳MRIの造影効果を2倍にする。

世界のイメージング剤市場レポートの調査範囲

| ヨード系造影剤 |

| ガドリニウム系造影剤 |

| マイクロバブル超音波造影剤 |

| バリウム系造影剤 |

| ナノ粒子およびその他の新興剤 |

| X線 / CT |

| 磁気共鳴イメージング(MRI) |

| 超音波 |

| 核医学イメージング(PET / SPECT) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ヨード系造影剤 | |

| ガドリニウム系造影剤 | ||

| マイクロバブル超音波造影剤 | ||

| バリウム系造影剤 | ||

| ナノ粒子およびその他の新興剤 | ||

| イメージングモダリティ別 | X線 / CT | |

| 磁気共鳴イメージング(MRI) | ||

| 超音波 | ||

| 核医学イメージング(PET / SPECT) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までの世界のイメージング剤の予測収益は?

市場は2030年までに79億5,487万米ドルに達すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は2030年にかけて6.1% CAGRで拡大しており、他のすべての地域を上回っています。

現在のヨード系造影剤セグメントの規模はどのくらいですか?

ヨード系造影剤は2024年のイメージング剤市場シェアの46.6%を占めています。

薬剤開発に最も影響を与える新しいイメージング技術は何ですか?

フォトンカウンティングCTは、より低い線量でスペクトルイメージングを可能にすることで造影剤の要件を再形成しています。

最近最も高い成長を報告した企業はどこですか?

Telix Pharmaceuticalsは2025年第2四半期に前年同期比63%の収益成長を記録しました。

高コスト放射性医薬品の償還を促進した政策変更は何ですか?

CMSは2024年11月に1処置当たり630米ドルを超える診断用放射性医薬品の支払いをアンバンドルしました。

最終更新日: