ハイブリッドイメージング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

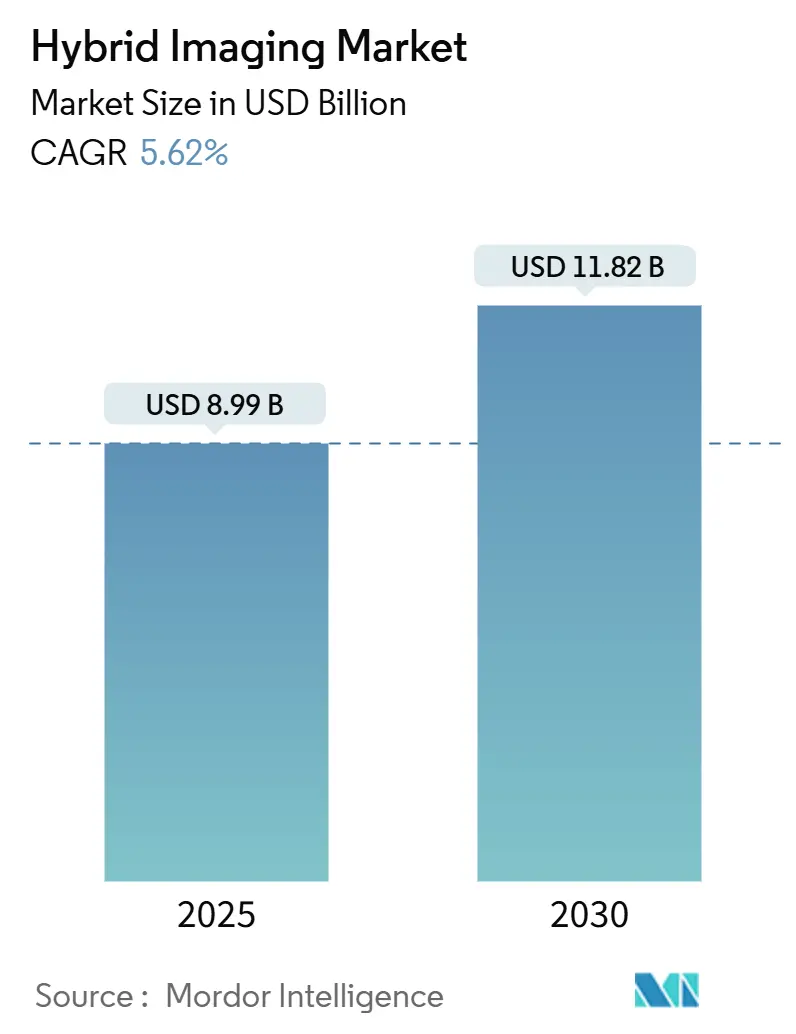

| 市場規模 (2025) | 8.99 十億米ドル |

| 市場規模 (2030) | 11.82 十億米ドル |

| 成長率 (2025 - 2030) | 5.62% CAGR |

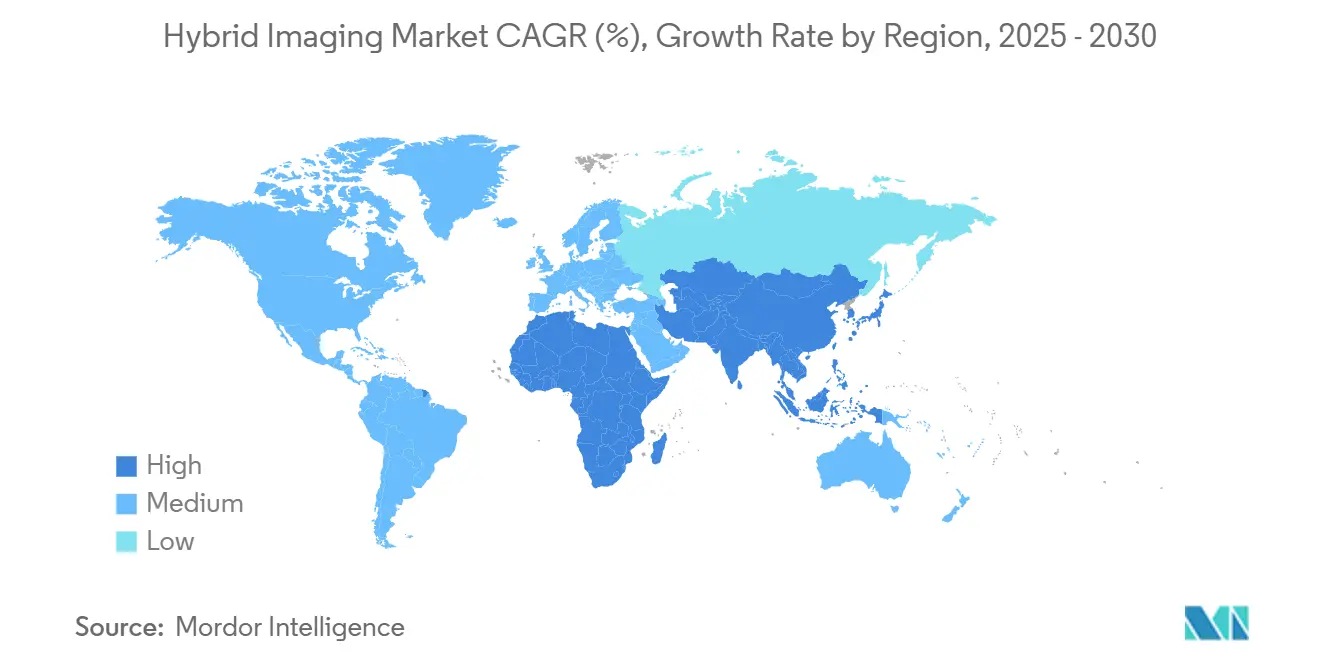

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

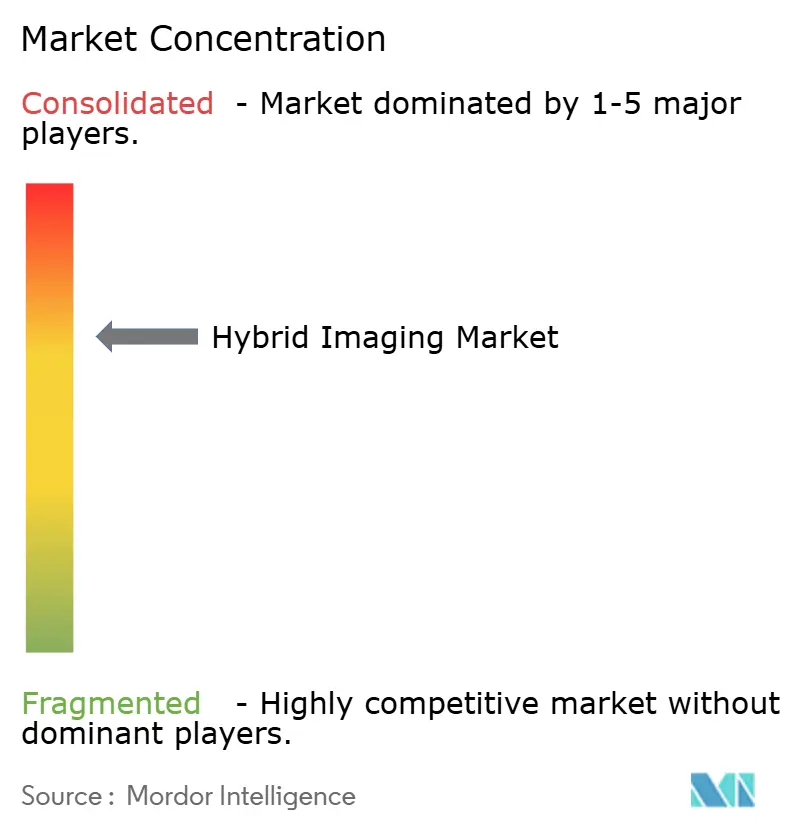

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッドイメージング市場分析

ハイブリッドイメージング市場規模は2025年に89億9,000万米ドルとなり、2030年までに118億2,000万米ドルに達すると予測されており、CAGRは5.62%で拡大します。精密腫瘍学への需要、先進的な放射性医薬品使用を評価する償還制度改革、およびAI主導のワークフロー最適化における着実な進展が、中核的な成長エンジンを形成しています。フォトンカウンティング検出器の展開は、線量を低減しながら空間分解能を向上させることで性能への期待値を再設定しており、高コストトレーサーへの別途支払いと相まって、新型スキャナーの回収期間を短縮しています(ACR.ORG)。同時に、連邦資金に支援された国内放射性同位体の生産能力が、特に米国において供給の安定性を高めています。これらの要因は、検査時間を最大50%短縮し症例負荷をより均等に分散させるAIアルゴリズムと相まって、放射線科部門における臨床キャパシティを解放しています。

主要レポートのポイント

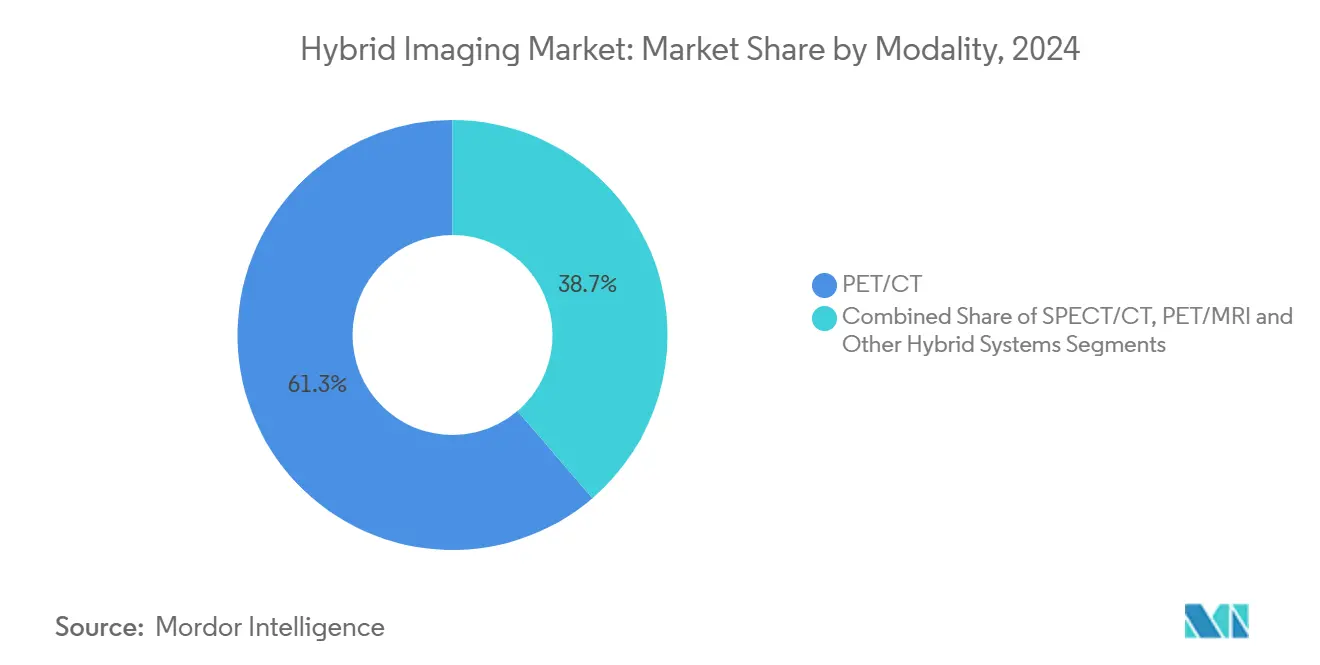

- モダリティ別では、PET/CTが2024年のハイブリッドイメージング市場シェアの61.28%を占め、PET/MRIは2030年にかけてCAGR 9.72%で成長すると予測されています。

- 用途別では、腫瘍学が2024年のハイブリッドイメージング市場規模の73.56%を占め、神経学は2025年から2030年にかけてCAGR 8.36%で成長すると予測されています。

- エンドユーザー別では、病院が2024年のハイブリッドイメージング市場規模の54.67%のシェアを占め、学術・研究機関は2030年にかけてCAGR 8.84%で拡大する見込みです。

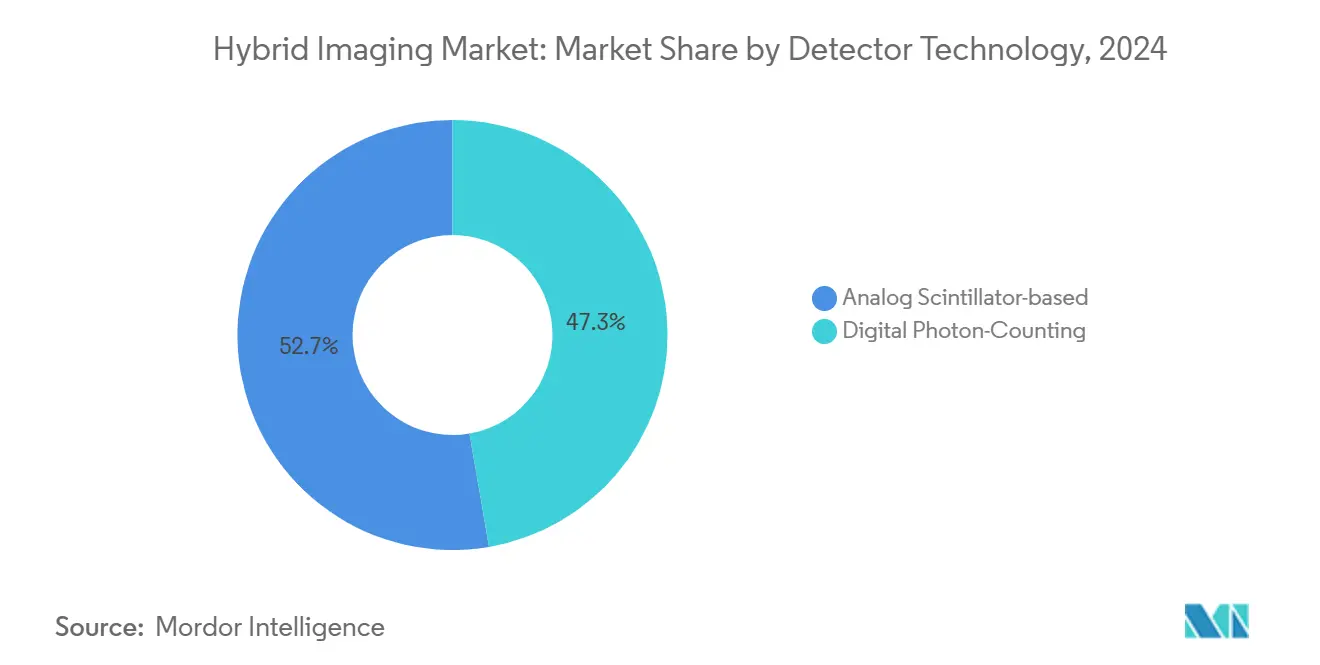

- 検出器技術別では、デジタルフォトンカウンティングシステムが2024年のハイブリッドイメージング市場シェアの47.29%を占め、2030年にかけてCAGR 8.22%で成長しています。

- コンポーネント別では、ハードウェアが2024年に63.47%の収益でトップとなり、ソフトウェアは2025年から2030年にかけてCAGR 9.66%で成長すると予測されています。

- 北米は2024年の世界収益の36.66%を占め、アジア太平洋地域はCAGR 7.38%で最も急成長している地域です。

グローバルハイブリッドイメージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 精密腫瘍学への資本集約的なシフト | +1.2% | 北米とヨーロッパで早期の成果を伴うグローバル | 中期(2〜4年) |

| ハイブリッドPET/CT手術に対する償還の拡大 | +0.8% | 北米とヨーロッパ、アジア太平洋地域への波及 | 短期(2年以内) |

| デジタルフォトンカウンティング検出器の設置基盤の拡大 | +1.0% | グローバル、北米主導でヨーロッパへ拡大 | 中期(2〜4年) |

| AI主導のワークフロー最適化による総検査時間の短縮 | +0.7% | グローバル | 短期(2年以内) |

| 軍事資金による放射性同位体プログラム | +0.3% | 北米、世界的に戦略的な影響を持つ | 長期(4年以上) |

| テラノスティクス計画への新興需要 | +0.9% | グローバル、先進医療システムに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

精密腫瘍学への資本集約的なシフト

医療システムは、腫瘍学的意思決定を調整するために代謝的および解剖学的知見を組み合わせるモダリティへ資本を振り向けています。PET/CTおよびPET/MRIは腫瘍の分子特性評価を支援し、医師がより高い精度で治療を選択・モニタリングできるようにすることで、連続的な画像検査の必要性を低減します。[1]Hina Shah、「精密腫瘍学の方向性における現在および今後の放射性核種療法:ナラティブレビュー」、EJROPEN、ejropen.com同じスキャナーが、画像診断薬が治療ベクターとしても機能するテラノスティクスワークフローを支え、診断と治療を単一の経路に統合します。重複検査の排除はスケジューリングのボトルネックを解消し、患者の診療経路を短縮し、部門コストを削減します。精密医療プログラムの中核にハイブリッドイメージングを組み込んだ医療機関は、化学療法の無駄の削減や治療用量調整の迅速化といった下流の恩恵を報告しており、投資の好循環を強化しています。

ハイブリッドPET/CT手術に対する償還の拡大

630米ドルを超える価格の診断用放射性医薬品への別途支払いにより、医療提供者はトレーサーコストの変動から保護され、先進的な薬剤へのアクセスが拡大しています。[2]Will Morton、「新たなCMS計画がPETイメージング薬剤のメディケアカバレッジを追加」、AuntMinnie、auntminnie.comメディケアのカバレッジはAIベースの冠動脈プラーク分析にも拡大しており、臨床意思決定へのソフトウェアの貢献を認証しています。[3]メディケア・メディケイドサービスセンター、「人工知能を活用したCTベースの定量的冠動脈トポグラフィー(AI-QCT)/冠動脈プラーク分析(AI-CPA)(DL39913)」、CMS、cms.gov民間保険会社はCMSに迅速に追随しており、病院の財務委員会が機器のアップグレードやトレーサーの処方集を承認する意欲を高める収益の確実性を生み出しています。早期導入施設では、新規則の最初の完全な年度内にPET腫瘍学および心臓学部門で二桁の件数増加が報告されています。

デジタルフォトンカウンティング検出器の設置基盤の拡大

フォトンカウンティング技術は個々のX線光子を捕捉してエネルギー別に分類し、従来の検出器と比較して最大70%の線量低減で高解像度画像を生成します。これらのスキャナーは真のスペクトルイメージングを可能にし、単一の撮影で複数のコントラストを実現して、多くの再検査やデュアルエネルギー検査を不要にします。小児センターおよび放射線感受性の高い患者層が不均衡な恩恵を受け、早期のクラスター導入を促進しています。製造量の増加に伴い、ユニットコストは着実に低下しており、中堅病院を更新サイクルに引き込んでいます。

AI主導のワークフロー最適化による総検査時間の短縮

1,000件を超えるFDA承認済みAIアルゴリズムが放射線科を支援しており、70%以上が画像解釈またはワークフローステップを対象としています。自動プロトコル選択、リアルタイム再構成、および品質管理により、ハイブリッド心臓検査時間が最大半分に短縮され、同じスキャナー群でより多くの症例に対応できます。ワークリスト管理ツールは放射線科医に研究を均等に分配し、ターンアラウンドタイムを損なうことなくモラルを向上させ、燃え尽き症候群を軽減します。これらの成果は、画像診断部門における資本収益率の最も強力な決定要因の一つであるスキャナー稼働率の向上に直接つながります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 放射性トレーサーサプライチェーンの世界的不足 | -0.9% | ヨーロッパと北米で深刻な影響を伴う世界規模 | 短期(2年以内) |

| 高い総所有コストとメンテナンス | -0.6% | 新興市場でより大きな影響を伴うグローバル | 長期(4年以上) |

| 腫瘍学以外での手術件数の限界 | -0.4% | グローバル、システムの成熟度によって異なる | 中期(2〜4年) |

| 接続されたスキャナーのサイバーセキュリティコンプライアンスコスト | -0.3% | 北米とヨーロッパ、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

放射性トレーサーサプライチェーンの世界的不足

欧州の原子炉の一時的な停止により、世界のテクネチウム99m生産量の最大40%が失われ、米国で1日あたり40,000件以上の手術が中断され、核心臓学検査の配給が強いられています。ストレスファーストSPECTプロトコルなどの応急措置は同位体供給の節約に役立ちますが、すでに手薄な部門に追加の複雑さをもたらします。サイクロトロンおよびリニアアクセラレーターによる生産経路は有望ですが、スケーラビリティと規制上のハードルにより、少なくとも2年間は実質的な影響が遅延するでしょう。

高い総所有コストとメンテナンス

ハイブリッドスキャナーには、年間で元の機器価格の10〜15%に相当する多額のメンテナンス契約、専門部品、およびソフトウェアサブスクリプションコストが伴います。フォトンカウンティングCTはより厳密なキャリブレーションと独自の検出器交換を必要とし、小規模病院のアップグレードを妨げています。施設が高度な機能を十分に活用するための継続的なトレーニングに資金を提供しなければならないため、熟練した技術者不足が問題を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:PET/CTの優位性が精密医療の普及を牽引

PET/CTは2024年のハイブリッドイメージング市場シェアの61.28%を占め、腫瘍学のステージングと治療計画における定着した役割を強調しています。このモダリティは、幅広いトレーサーの利用可能性、合理化されたワークフロー、および放射線科医の普遍的な習熟度から恩恵を受けています。設置はしばしば、スキャン時間を短縮し線量を低減するAI再構成と組み合わされ、スループットを向上させます。

PET/MRIは設置基盤が小さいものの、優れた軟部組織コントラストと無視できる電離放射線という特性により、CAGR 9.72%で進歩しており、これらの特性は小児腫瘍学および神経腫瘍学で高く評価されています。早期導入者は、脳、骨盤、頭頸部領域での鎮静症例の減少とより確実な病変検出を報告しています。SPECT/CTは、トレーサーコストと臨床プロトコルが確立されている骨シンチグラフィーおよびターゲット心臓イメージングで引き続き好まれています。PET/超音波などの新興の組み合わせは乳房病変の特性評価などの研究ニッチに対応していますが、パイロット使用にとどまっています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学のリーダーシップがテラノスティクス用途へ拡大

腫瘍学は2024年のハイブリッドイメージング市場規模の73.56%を占め、ほとんどの固形腫瘍にPET/CTを処方するユニバーサルガイドラインのおかげで優位を保っています。成長は現在、治療前画像診断が放射性リガンドの投与量を導き、フォローアップスキャンが生物学的反応を評価するテラノスティクスから生まれています。

神経学はCAGR 8.36%で最も急成長しているセグメントであり、アルツハイマー病ケアのためのAI支援MRIソリューションのFDA承認と神経炎症の新しいトレーサーによって推進されています。心臓学は、フルルピリダズなどのPET心筋灌流トレーサーが商業的な発売に向けて進む中、着実な拡大を維持しています。特に超高解像度フォトンカウンティングCTを用いた整形外科・筋骨格系の用途は、ハイブリッドイメージングを従来の領域を超えて拡大させる可能性のある臨床的エビデンスを積み重ねています。

エンドユーザー別:学術センターがイノベーション普及を牽引

病院は2024年に54.67%の収益を占め、ハイブリッドスキャナーの資本集約性と経済的実行可能性に必要な手術密度を反映しています。大規模なネットワークは、PET/CT、SPECT/CT、およびPET/MRIを腫瘍学サービスラインに連携させるマルチモダリティスイートを展開することが多いです。

学術・研究機関は、全身PETのパイロット実施と次世代トレーサーの評価を行うことで、技術テストベッドとしての役割を強化し、CAGR 8.84%で拡大する見込みです。診断画像センターは腫瘍学の再ステージングと心臓リスク評価のための外来患者紹介に対応し、特に神経・内分泌センターなどの専門クリニックは集中的な研究に最適化されたコンパクトなPETシステムを採用しています。

検出器技術別:デジタルフォトンカウンティングへの転換が加速

デジタルフォトンカウンティングは2024年に47.29%のシェアを占め、CAGR 8.22%で上昇しており、従来のエネルギー積分型検出器からの急速な移行を反映しています。初期の臨床データは、著しく低い線量での肺結節および冠動脈プラークの可視化の改善を示しており、これは価値に基づくケアの要請と共鳴しています。

アナログシンチレーターシステムはコスト制約のある環境やレガシー機器群で継続使用されていますが、メーカーが古いプラットフォームのサポートを終了するにつれて陳腐化の圧力に直面しています。フォトンカウンティングの普及は、単一スキャンから複数の仮想コントラストシリーズを生成するAI搭載スペクトル分解によって促進されており、患者への追加造影剤注射を省いています。

コンポーネント別:ソフトウェアイノベーションがハードウェア更新を上回る

ハードウェアは2024年のハイブリッドイメージング市場シェアの63.47%でトップとなり、スキャナー販売が引き続き部門の設備投資を支えています。それでも、ソフトウェアは2025年から2030年にかけてCAGR 9.66%で成長すると予測されており、これはあらゆるコンポーネントの中で最も速いペースです。なぜなら、AI再構成、定量的分析、およびクラウドコラボレーションが新しいガントリーを必要とせずにパフォーマンスを向上させるからです。フォトンカウンティングCTまたはPET/MRIに投資する病院は、継続的なアルゴリズム更新とサイバーセキュリティパッチを保証する複数年のライセンス契約をますます組み合わせており、コストを分散させながらシステムを最先端に保っています。ベンダーはこれらのサブスクリプションを、チューブ使用量と検出器ドリフトをリアルタイムで監視するプロアクティブなサービス契約に連携させ、計画外のダウンタイムを削減し資産寿命を延ばしています。サービスとメンテナンスは、より緩やかな成長ながらも予測可能な収益ストリームを提供し、OEM担当者とリモート診断を日常業務に組み込むことでブランドロイヤルティを強化しています。

ソフトウェアの波は、既存のスキャナーにAIパッケージを追加してプレミアムに近い画像品質を得ることができる中堅施設の参入障壁を下げることで、先進的なイメージングへの参加を広げています。早期導入者は、自動プロトコル選択とリアルタイム再構成の導入後、心臓PETワークフローが最大50%短縮され、1日の検査件数が二桁増加したと報告しています。これらの成果は、プロバイダーレベルでのハイブリッドイメージング市場規模拡大の主要ドライバーであるスキャナー稼働率の向上に直接つながります。プラーク体積や腫瘍不均一性指数などの定量的アウトプットの臨床的価値を償還が認識し始めるにつれて、予測期間内にソフトウェア収益が絶対額でハードウェア更新を上回る態勢が整っています。

地域分析

北米は、早期の償還改革と強力な精密腫瘍学プログラムを背景に、2024年の世界収益の36.66%を維持しました。同位体生産への連邦支援とフォトンカウンティングCTの迅速な承認が更新の波を持続させています。学術医療センター周辺に集積したAIスタートアップが、国内の技術リーダーシップを強化するワークフローツールを提供しています。

ヨーロッパは第2位の収益プールを形成しており、医療機器規制の整合化と審査中のAI法要件によって形成されており、コンプライアンスコストを引き上げながらも明確な市場ルールを生み出しています。原子炉の停止は同位体供給の脆弱性を露呈していますが、持続可能な生産とヘリウムフリーMRIを目指したEU助成金がリスクのバランスを取ることを目指しています。臨床医は炭素削減コミットメントに沿ったエネルギー効率の高いスキャナーへの需要を強調しています。

アジア太平洋地域は、中国の16台の全身PETシステムの設置と拡大する三次病院ネットワークを基盤に、地域別CAGR 7.38%で最も急成長しています。日本、韓国、インドにおける規制の近代化がフォトンカウンティングCTおよびAIソフトウェアの承認を加速させており、韓国の政府保険はPETトレーサーへのアクセスを拡大しています。東南アジアの新興経済国は、増加するがん罹患率に対応するためにハイブリッドイメージングへのインフラ予算を配分していますが、高い資本コストが依然として障壁となっています。

競合環境

ハイブリッドイメージング市場は中程度の集中度を示しています。GE HealthCare、Siemens Healthineers、およびPhilipsはマルチモダリティポートフォリオと深いサービスネットワークを持ち、規模を活用して企業全体の機器更新交渉を行っています。GEのRevolution Vibe CTによる1拍心臓イメージングなどの最近の発売は、コンソールにAIアルゴリズムを統合し、ハードウェアとソフトウェアの相乗効果を強化しています。

ソフトウェア分野では、CleerlやiCADなどの機動力のある企業が疾患特異的な分析に特化し、スキャナーOEMと提携して臨床統合を迅速化することが多いです。RadNetによるiCADの1億300万米ドルの買収はAIマンモグラフィーを1,700施設に拡大し、サービスプロバイダーが件数主導のビジネスを差別化するために技術を取得する方法を示しています。

ポイントオブケアPETおよびコンパクトな脳専用スキャナーを中心にホワイトスペースイノベーションが生まれています。PositrigoのFDA承認済みNeuroLFは、特定のハイブリッドイメージングサービスを分散化できる手頃な価格の専門機器への参入を示しています。一方、OEMとクラウドプロバイダーのパートナーシップは、人口規模の分析をサポートするための縦断的データ集約を目指しています。

ハイブリッドイメージング産業のリーダー

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Canon Medical Systems

United Imaging Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SHINE Technologiesは、Lantheusの SPECT イメージング事業の買収を発表し、Mo-99生産を超えて核医学のフットプリントを拡大しました。

- 2025年5月:MR Solutionsは、ヒューストン・メソジスト病院に着脱式PETインサートを備えた世界初の高磁場7T SPECT/MRシステムを設置し、初の三モダリティ前臨床プラットフォームを創出しました。

- 2025年4月:RadNetはiCADの1億300万米ドルの買収を完了し、AIによる乳房画像診断ツールをグローバルなマンモグラフィーネットワークに拡大しました。

- 2025年3月:Canon Medical SystemsはAdora DRFi自動放射線透視ハイブリッドソリューションのFDA承認を取得しました。

グローバルハイブリッドイメージング市場レポートの範囲

| PET/CT |

| SPECT/CT |

| PET/MRI |

| その他のハイブリッドシステム(PET/超音波、三モダリティ) |

| 腫瘍学 |

| 心臓学 |

| 神経学 |

| 整形外科・筋骨格系 |

| その他の臨床用途 |

| 病院 |

| 診断画像センター |

| 学術・研究機関 |

| 専門クリニック |

| デジタルフォトンカウンティング |

| アナログシンチレーターベース |

| ハードウェア |

| ソフトウェア |

| サービスとメンテナンス契約 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| モダリティ別 | PET/CT | |

| SPECT/CT | ||

| PET/MRI | ||

| その他のハイブリッドシステム(PET/超音波、三モダリティ) | ||

| 用途別 | 腫瘍学 | |

| 心臓学 | ||

| 神経学 | ||

| 整形外科・筋骨格系 | ||

| その他の臨床用途 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 学術・研究機関 | ||

| 専門クリニック | ||

| 検出器技術別 | デジタルフォトンカウンティング | |

| アナログシンチレーターベース | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービスとメンテナンス契約 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までのグローバルハイブリッドイメージングの予測値は?

市場は2030年までに118億2,000万米ドルに達すると予測されており、2025年からのCAGR 5.62%を反映しています。

現在、設置基盤と収益でリードしているモダリティはどれですか?

PET/CTシステムは、定着した腫瘍学ワークフローと成熟した償還制度により、収益の61.28%を占めています。

フォトンカウンティングCTがハイブリッドイメージングにとって重要な理由は何ですか?

フォトンカウンティング検出器は空間分解能を向上させ、放射線量を最大70%削減し、ハイブリッドスキャンをより安全で有益なものにします。

償還の変化は普及にどのような影響を与えていますか?

高コストPETトレーサーとAI分析への別途支払いにより、医療提供者のマージンが改善され、スキャナーのアップグレードとスキャン件数の増加が加速しています。

最も急成長している地域はどこですか?

アジア太平洋地域は、インフラ拡大と規制の近代化により、CAGR 7.38%で最も高い成長率を示しています。

腫瘍学以外のハイブリッドイメージング成長を最も制限している要因は何ですか?

腫瘍学と比較した心臓学および神経学での手術件数の限界により、センターはがん治療以外での設備投資を正当化することが難しくなっています。

最終更新日: