ハンドヘルドイメージングデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.04 十億米ドル |

| 市場規模 (2031) | 3.80 十億米ドル |

| 成長率 (2026 - 2031) | 13.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハンドヘルドイメージングデバイス市場分析

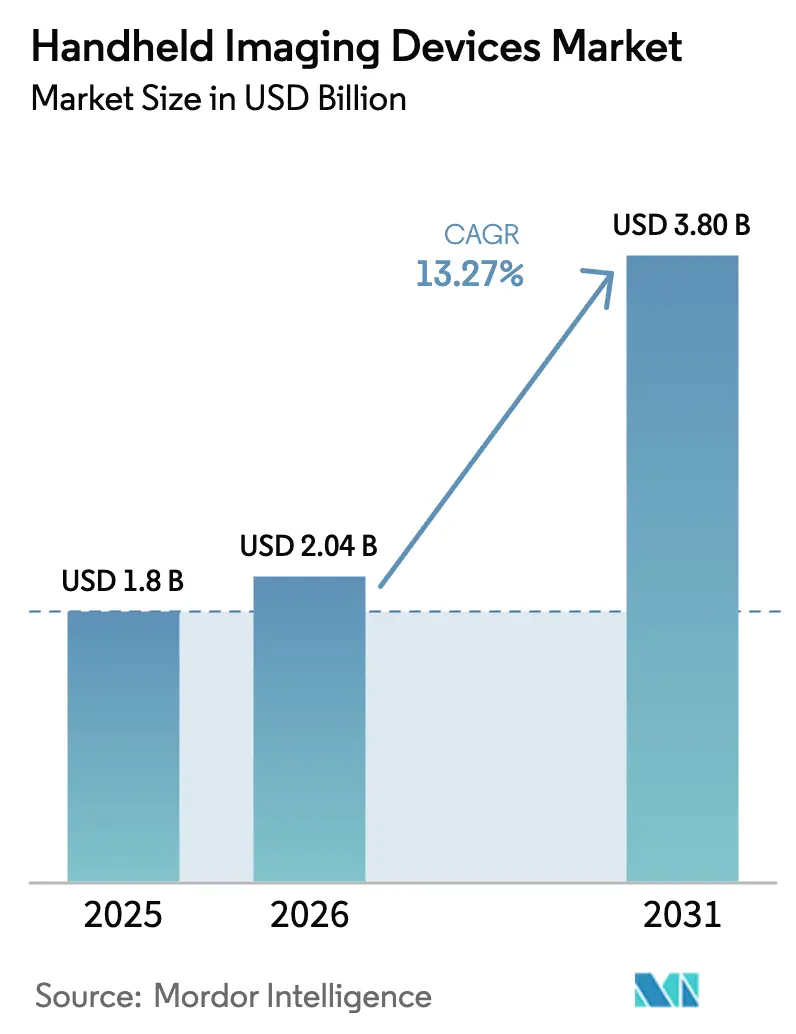

2026年のハンドヘルドイメージングデバイス市場規模は20億4,000万米ドルと推定され、2025年の18億米ドルから成長し、2026年~2031年にかけて13.27%のCAGRで成長し38億米ドルに達する見通しです。

この力強い成長軌跡は、遠隔医療ネットワークの成熟とAIによる画像取得ガイダンスがオペレーター依存度を低下させる中、病院や専門クリニックが診断ワークフローを集中型放射線科から患者のベッドサイド、救急車内、または工場フロアへと移行させていることを反映しています。2024年に109億6,000万米ドルに達したイメージングITへの企業支出は、現在ポイントオブケアデータのシームレスな取り込みを優先しており、ハンドヘルドイメージングデバイス市場をさらに推進しています。シングルプローブ超音波、ワイヤレスX線発生装置、ポケットサイズの光干渉断層計(OCT)カメラをめぐるベンダー間の競争は、ハードウェアの小型化とセンサーイノベーションがもはや将来の展望ではなく、現在の差別化要因であることを裏付けています。半導体サプライチェーンへの地政学的ショックとサイバーセキュリティ審査の強化が近期マージンを抑制し続けている一方で、対象となる臨床・産業ユーザーベースは四半期ごとに拡大し続けており、北米、欧州、アジア太平洋全域での設備投資意欲を維持しています。

主要レポートのポイント

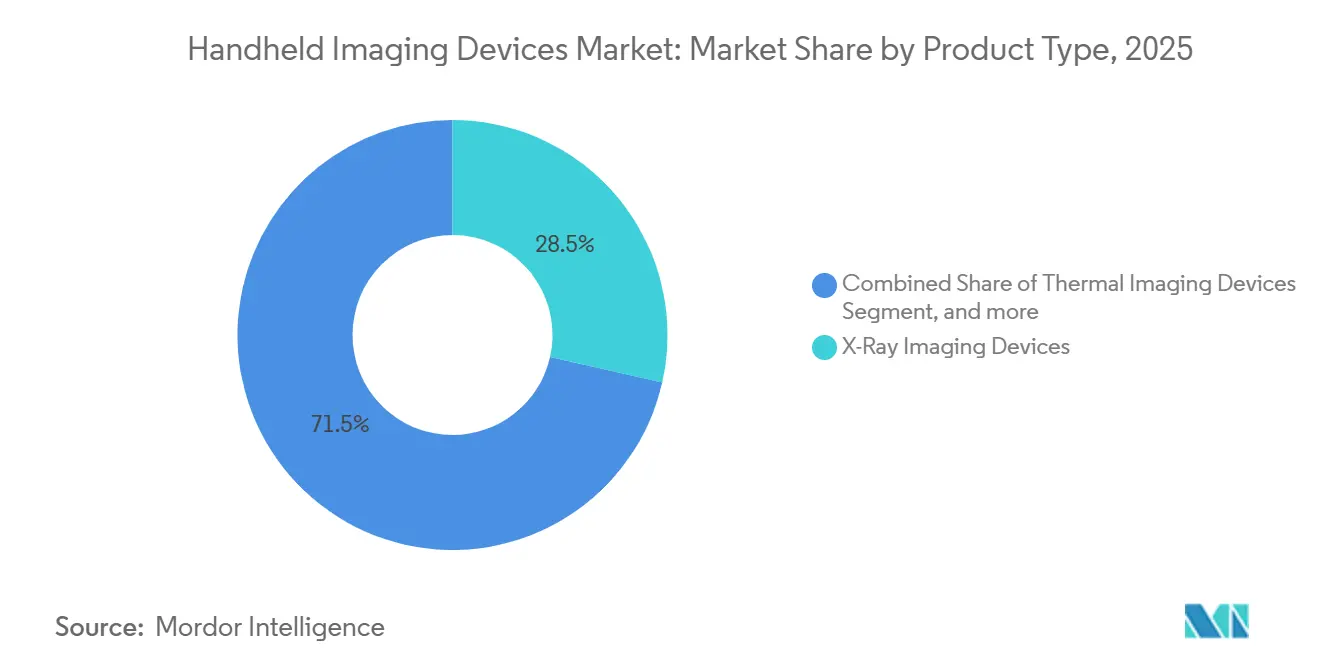

- 製品タイプ別では、X線システムが2025年のハンドヘルドイメージングデバイス市場シェアの28.54%を占め、光学・OCTプラットフォームは2031年までに15.76%のCAGRで成長すると予測されています。

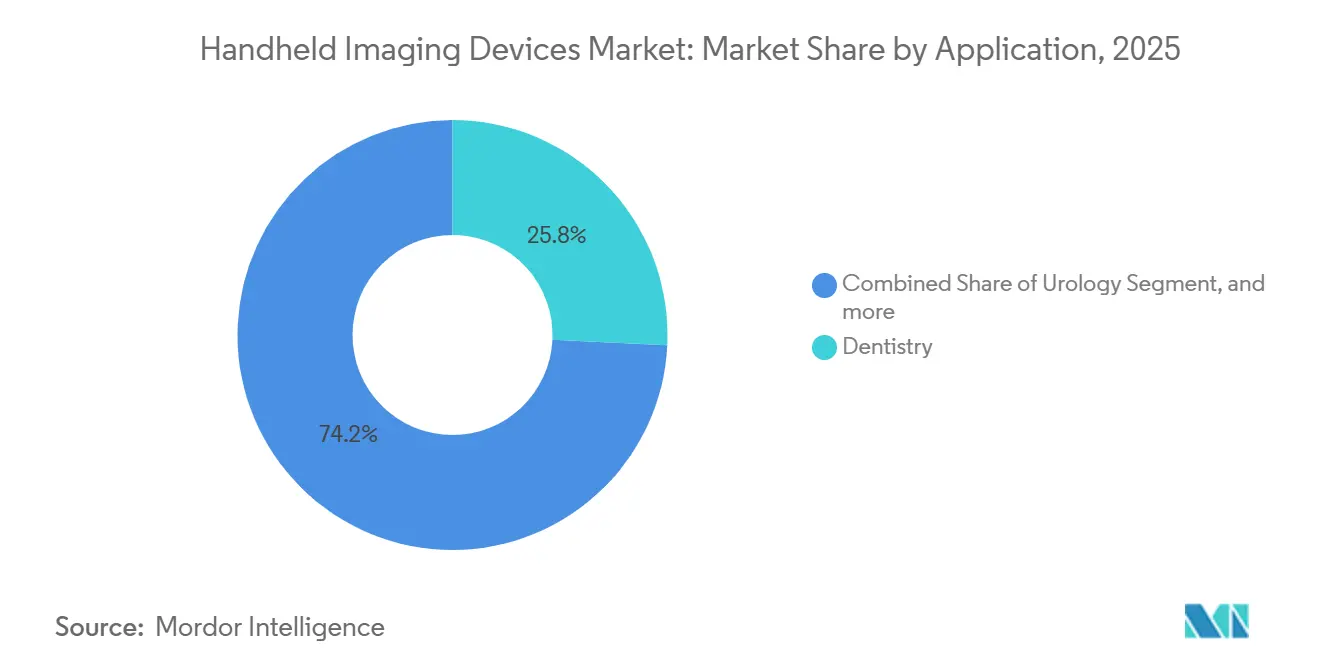

- 用途別では、歯科が2025年のハンドヘルドイメージングデバイス市場において25.76%のシェアで収益をリードし、整形外科は2031年までに16.22%のCAGRで最も速く成長する見込みです。

- エンドユーザー別では、病院が2025年収益の55.63%を占め、専門クリニックは2026年~2031年にかけて16.43%のCAGRで拡大すると予測されています。

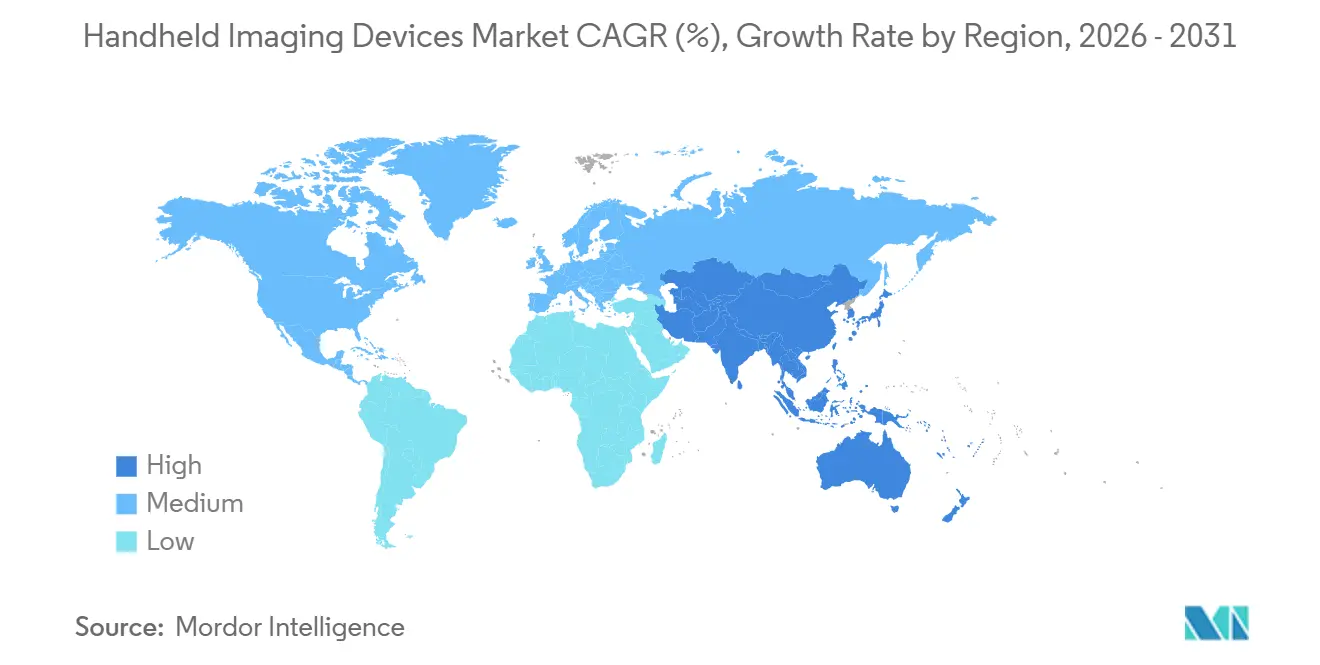

- 地域別では、北米が2025年収益の43.21%を占め、アジア太平洋は全地域の中で最速となる14.65%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のハンドヘルドイメージングデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)(%)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポイントオブケア診断の採用拡大 | +2.8% | 世界規模(北米、西欧が早期採用地域) | 中期(2~4年) |

| リアルタイム非破壊検査に対する産業需要の増大 | +1.4% | アジア太平洋の製造拠点、北米の防衛セクター | 中期(2~4年) |

| 防衛・国土安全保障支出の増加 | +1.1% | 北米、欧州、中東湾岸協力会議 | 長期(4年以上) |

| センサーの小型化とワイヤレス技術の進歩 | +2.5% | 北米、日本、韓国のR&D拠点 | 短期(2年以内) |

| 遠隔医療インフラの拡充 | +2.2% | アジア太平洋の新興市場、北米農村部 | 短期(2年以内) |

| 政府資金援助と償還の明確化 | +1.6% | 北米、欧州、日本、オーストラリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

医療現場全体におけるポイントオブケア診断の採用拡大

ポイントオブケア超音波は、ニッチな救急医療補助ツールから、心臓病学、集中治療、産科における標準ツールへと進化しました。2024年1月に実施された6種類のハンドヘルドプローブの比較評価では、35名の臨床医が画像品質と直感的なワークフローを主要な購入基準として挙げました。GE Healthcareが2024年4月にVscan Air SLにCaption AIを搭載したことで、自動駆出率およびBライン定量化が可能となり、非心臓専門医がベッドサイドで専門医レベルの精度による心エコー検査を実施できるようになりました。CMSは2025年向けに音声のみの遠隔医療償還を確定し、映像リンクが失敗した場合のハンドヘルド超音波請求を認めました。これは帯域幅が制限された農村部へのアクセスを拡大する変更です。病院では現在、看護師主導のトリアージにハンドヘルドイメージングを組み込み、気胸や深部静脈血栓症の診断にかかる時間を短縮しており、専門クリニックはメディケアの医師報酬スケジュールの下で専門的・技術的コンポーネントの両方を請求しています。AIガイダンス、クラウドDICOM統合、安定した償還と組み合わさることで、中期的にハンドヘルドイメージングデバイス市場の二桁成長を促進する自己強化サイクルが生まれています。

リアルタイム非破壊検査に対する産業需要の増大

工場管理者や現場エンジニアは、生産を停止することなく隠れた腐食、空洞、または偽造電子部品を検出するために、ハンドヘルドサーマルおよびX線デバイスへの依存度を高めています。Teledyne FLIRカメラは電気的ホットスポットや絶縁破壊をミリ秒単位で特定し、Lumafield Neptuneのようなコンパクトなコンピュータ断層撮影スキャナーはサプライチェーン保証のためにマルチダイ半導体スタックを可視化します。需要は中国、日本、韓国の自動車・電子機器工場、および北米の航空宇宙・防衛メンテナンスデポに集中しています。ポータブルイメージングによる状態基準保全はダウンタイムを削減し資産寿命を延ばし、調達サイクルを維持する定量的な投資対効果をもたらします。

ポータブルイメージングの防衛・国土安全保障調達の増加

爆発物処理チームは直接操作することなくデバイス内部を可視化するために堅牢なX線ユニットを展開し、サーマルイメージャーは境界警備や災害時の捜索救助活動を支援します。米国国防総省のガイドラインは現在、現場用イメージング機器にワイヤレスデータリンク、総重量3kg未満、極端な温度での動作を規定しています。湾岸協力会議諸国は戦闘傷病者ケアのためにハンドヘルド超音波に投資し、NATO加盟国は安全な戦術ネットワークに画像を送信するポケットデバイスで大隊救護所を近代化しています。長い契約期間は、民間医療の注文に比べてユニット数が少ないにもかかわらず、4年以上の収益の可視性を確保します。

センサーの小型化とワイヤレス接続における技術的進歩

裏面照射型CMOSセンサー、ウェーハスタッキング、容量性微細加工超音波トランスデューサー(CMUT)により、ハンドヘルドシステムとカートベースシステムの品質差が縮小しています。Butterfly Networkの2024年プリ・ガリアン賞受賞製品iQ3は、単一のCMUTアレイで複数のスキャンモードに対応し、コストのかかるプローブ交換を不要にしています。SamsungのR20は、RSNA 2025で発表され、超音波と低線量X線を1つのポータブルシャーシに融合しています。しかし、サプライチェーンは依然として脆弱です。最先端のCMOSセンサー製造は台湾と中国に集中しており、同等の西側諸国の生産能力は存在しません[1]米国国立標準技術研究所、「半導体サプライチェーンレポート」、nist.gov。ブルートゥース低エネルギーおよびWi-Fi 6へのワイヤレスアップグレードはケーブルの疲労を軽減しますが、バッテリー駆動時間は約80分にとどまっており、電力管理をめぐる技術競争を促しています[2]米国救急医師会、「ハンドヘルド超音波バッテリー性能ガイダンス」、acep.org。短期的には、AIオーバーレイ、長時間バッテリー、自動プリセットなどの機能差別化がハンドヘルドイメージングデバイス市場全体でデバイスの更新サイクルを促進するでしょう。

制約要因の影響分析*

| 制約要因 | (概算)(%)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い総所有コストとメンテナンス費用 | -1.8% | 世界規模、アジア太平洋・南米で顕著 | 中期(2~4年) |

| 厳格な多地域規制承認経路 | -1.2% | 世界規模、欧州でのMDR審査期間の長期化 | 長期(4年以上) |

| データセキュリティとサイバーコンプライアンスの課題 | -1.4% | 北米・欧州での審査強化 | 短期(2年以内) |

| 高性能センサーのサプライチェーン制約 | -1.1% | 台湾・中国の半導体ファブへの依存 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い総所有コストとメンテナンス費用

取得価格はButterfly iQ+の1,999米ドルからプレミアムSonositeプローブの10,000米ドル超まで幅がありますが、年間ソフトウェア、メンテナンス、プローブ交換費用がさらに3,000~10,000米ドル上乗せされます。バッテリーは約400サイクルで劣化し、交換パックは500~1,000米ドルかかります。東南アジアや南米の小規模クリニックは、費用が主に自己負担である場合、これらの支出を償却するのに苦労しています。リースは3~5年にわたって支払いを分散しますが、4~8%の利息が発生し、医療機関をベンダーのエコシステムに縛り付け、生涯費用を増大させます。中期的には、高い所有コストがハンドヘルドイメージングデバイス市場の価格感応度の高いセグメントにおける数量成長を抑制するでしょう。

接続デバイスのデータセキュリティとサイバーコンプライアンスの課題

Health-ISACは2024年に医療機器に関するCISA勧告を11件指摘し、適切な認証を欠く公開DICOMサーバーが5,100台に上ることを確認しました。これは2017年比で246%の増加です[3]Health-ISAC、「医療機器サイバー脆弱性ランドスケープ2024」、h-isac.org 。分析された脆弱性の53%が患者に直接的な危害を与える可能性があります。Windows 10の2025年10月のサポート終了により、プロバイダーはファームウェアをアップグレードするか、エンドポイントを露出させるかの選択を迫られています。メーカーはセキュア・バイ・デザインエンジニアリングと協調的開示プログラムへの予算を増やし、プロバイダーはITサポートの7~20%をサイバーセキュリティ強化に振り向けています。特に米国とEUでの審査強化により、リスク回避的な購入者が購入を遅らせ、近期のユニット販売を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:光学デバイスが従来のモダリティを上回る成長

光学、近赤外線、ポータブルOCTユニットは2031年までに15.76%のCAGRを記録すると予測されており、全製品カテゴリーの中で最速です。X線システムが収益を支配し、2025年のハンドヘルドイメージングデバイス市場シェアの28.54%を占めました。これは、熟練看護施設で使用される口腔内歯科ユニットとモバイル放射線撮影カートによって牽引されています。光学プラットフォームに関連するハンドヘルドイメージングデバイス市場規模は、皮膚科医や眼科医が従来のフィルムを非電離ソリューションに置き換えるにつれて、2031年までに10億米ドルを超えるはずです。超音波は最も普及しているモダリティです。GEのVscan Airは臨床医の使いやすさ評価でトップを占め、MindrayのTE Airは心臓精度の評価で優れています。サーマルカメラはニッチではありますが、産業用予知保全と防衛偵察において勢いを増しており、Teledyne FLIRが優位を保っています。

ハンドヘルドOCTは現在、軸方向分解能10マイクロメートル未満を達成しており、プライマリケア医が専門医への紹介なしに糖尿病性網膜症をスクリーニングできるようになっています。スマートフォン連携眼底カメラや皮膚鏡は、多くの場合3,000米ドル未満の価格で、小売クリニックやモバイルバンへのイメージング普及を拡大しています。Konica Minoltaの骨抑制イメージングは2024年12月にFDA認可を取得し、線量を増やすことなく肺の詳細を向上させるソフトウェア主導のX線イノベーションを示しています。将来の差別化はハードウェアからファームウェアへと移行し、ベンダーはクラウド経由のアップグレードを展開して新しいイメージングモードを一夜にして注入するでしょう。SamsungのR20が超音波と低線量X線を組み合わせるようにプラットフォームの収束が加速するにつれて、購入者は純粋な画像解像度よりもAI駆動の解釈速度とサイバーセキュリティ態勢をますます重視するようになるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:筋骨格系超音波の普及により整形外科が急成長

整形外科は16.22%のCAGRが見込まれており、筋骨格系超音波がスポーツ医学クリニック、救急室、プライマリケアのワークフローに参入するにつれて、あらゆる用途の中で最速となっています。歯科は迅速なチェアサイド診断により2025年収益の25.76%を占めましたが、先進国市場での普及飽和により成長は緩やかになっています。心臓病学のワークフローでは、ハンドヘルドによる駆出率推定と心嚢液貯留スクリーニングが主流となり、混雑した救急部門でのエコー待ち時間を短縮しています。ポータブルOCTと高解像度皮膚鏡が地域医療での網膜・皮膚がんスクリーニングを拡大するにつれて、眼科と皮膚科の使用が急増しています。

骨折検出、関節注射ガイダンス、軟部組織損傷評価のためのポイントオブケア超音波は、整形外科への紹介遅延を減少させます。メディケアは現在、超音波ガイド下注射を1回あたり約180米ドルで償還しており、クリニックの経済性を支えています。泌尿器科は膀胱スキャンと腎臓結石トリアージにハンドヘルドスキャナーを活用し、婦人科は早期妊娠週数確認と分娩トリアージにポータブルイメージングを使用しています。内分泌学と血管アクセスのニッチは依然として小さいですが、AIによる針ガイダンスツールがより広い活用を促す可能性があります。スポーツ参加と高齢化人口が外傷発生率を高めるにつれて、ハンドヘルドイメージングデバイス市場における整形外科のシェアは拡大し続けるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:ケアの分散化により専門クリニックがシェアを拡大

病院は2025年のハンドヘルドイメージングデバイス市場収益の55.63%を占めましたが、専門クリニックは2031年までに16.43%のCAGRを記録するでしょう。分散型ケアモデルにより、整形外科、心臓科、産科の医療機関は技術的・専門的費用の両方を保持できます。これは、イメージングが病院放射線科に外注される場合には存在しない二重取得インセンティブです。診断画像センターはMRIとCTに重点を置いており、ハンドヘルドデバイスは在宅高齢者向けのポータブルX線サービスを除いて補助的な役割にとどまっています。産業用非破壊検査企業、防衛部隊、獣医師は安定しているものの小規模な数量ストリームを追加しています。

CMSの2025年方針により、仮想直接監督が認められ、医療アシスタントが遠隔医師の監督下でハンドヘルドプローブを操作できるようになり、外来環境でのスタッフィングモデルが拡張されています。多専門科グループはますます同一受診時の診察中に超音波を組み込み、下流の処置取得を高めています。病院は依然として救急、ICU、分娩室での使用を支配していますが、設備予算はロボティクスと放射線腫瘍学に傾いており、ハンドヘルドデバイスの更新率を遅らせています。外来手術センターと緊急ケアチェーンが最も速い採用者となり、ポータブルイメージングを患者エンゲージメントと収益創出のレバーとして捉えるでしょう。

地域分析

北米は2025年収益の43.21%を維持し、メディケアの明確な支払いコードとFDAの簡素な510(k)経路に支えられており、Konica MinoltaとFujifilmが新規デバイスを12ヶ月以内に認可取得するのに役立ちました。Sutter Healthなどの米国統合デリバリーネットワークは2025年初頭にVscan Airを標準化し、5,000台以上のユニットを展開してEpic電子記録に画像をリンクしました。カナダはユーコンやヌナブトの遠隔クリニックにポケット超音波を装備し、10,000米ドルの医療搬送フライトを回避しており、メキシコの民間病院は公的資金が限られているにもかかわらず産科ハンドヘルドイメージングを拡大しています。

アジア太平洋はハンドヘルドイメージングデバイス市場において最も高い地域ペースとなる14.65%のCAGRを記録するでしょう。中国の「健康中国2030」計画は、MindrayやChisonなどの国内メーカーから西側定価より30~40%安い超音波を購入するために郷鎮クリニックへの資金を提供しています。インドのアーユシュマン・バーラト・デジタル・ミッションは農村部の診断格差を縮小する遠隔心エコー検査ハブへの共同資金を提供しています。日本の高齢化人口は在宅訪問医師が軽量プローブを携帯することを促し、韓国の半導体能力はセンサー集約型モダリティのR&Dサイクルを短縮しています。オーストラリアはAS/NZS 3540安全基準を施行していますが、モバイルイメージング調達のための農村医療助成金を割り当てています。

欧州はドイツ、フランス、英国で代替需要を示しており、厳格な医療機器規制審査が新規モダリティの展開を遅らせる一方で、深いコンプライアンス予算を持つ確立されたOEMを優遇しています。東欧諸国はEU結束基金をポータブル超音波とデジタルX線機器による地区病院の近代化に充てています。サウジアラビアとUAEが主導する湾岸協力会議諸国は、国境管理と大規模イベント医療のためにハンドヘルドデバイスを調達しています。サハラ以南のアフリカはNGOの寄付に依存しており、中南米の成長は通貨変動により制約されていますが、ブラジルの民間産科病院は患者体験を差別化するためにハンドヘルド胎児スキャナーを採用しています。

市場ランドスケープ

ハンドヘルドイメージングデバイス市場は、GE Healthcare、Philips、Siemens Healthineersなどの多角化したイメージング大手と、Butterfly Network、Clarius Mobile Health、EchoNousなどの専業イノベーターを包含しています。GEの2025年11月のInteladの23億米ドルによる買収はクラウドPACSスタックを深化させ、同社がVscanハードウェアとソフトウェアサブスクリプションをバンドルし、医療システムを複数年の企業契約に縛り付けることを可能にしました。2024年7月の5,100万米ドルによるIntelligent Ultrasoundの買収により、Caption AIとScanNavの自動化がGEのポートフォリオに組み込まれ、オペレーターのばらつきを縮小する自動心臓・産科測定が可能になりました。

Butterflyの1,999米ドルのiQ3は価格を破壊し、既存企業に競合するシングルプローブモデルのリリースを迫りました。Philips LumifyとSiemens Acuson Pocketはサブスクリプション連動プリセットに依存してプレミアムグロスマージンを守っています。産業用非破壊検査では、Teledyne FLIRとVarex Imagingが支配的ですが、Lumaieldのような新規参入者がサプライチェーン保証のためのオフィスフレンドリーなCTスキャナーを市場に投入しています。SamsungのR20はモダリティの収束を示し、超音波とX線を機内持ち込みサイズのユニットに組み合わせ、差別化をファームウェアアップグレードとAI分析へとシフトさせています。

サイバーセキュリティ態勢が販売ポイントとして浮上しており、Health-ISACの増加するアラート量がプロバイダーに専用セキュリティオペレーションセンターと協調的開示プログラムを持つベンダーを優先するよう圧力をかけています。FDAのISO 13485との調和は、成熟した品質システムを持たないスタートアップのコンプライアンス障壁を高めています。競争環境は依然として適度に分散しており、上位5社が世界収益の約60%を支配しています。

ハンドヘルドイメージングデバイス業界リーダー

GE Healthcare

Teledyne FLIR

Koninklijke Philips N.V.

Siemens Healthineers

Butterfly Network

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Optomed USAは最新のイノベーションであるOptomed Lumoを発売しました。これはプライマリケアおよびそれ以上の場面に高品質な網膜イメージングをもたらすために設計された次世代ハンドヘルド眼底カメラです。

- 2025年3月:Planmecaは初のハンドヘルド口腔内X線デバイスを発売しました。Planmeca ProX GOは、従来のクリニックや放射線室だけでなく、モバイル歯科クリニック、介護施設、緊急時においても、スペースと時間を節約するチェアサイド効率を提供します。

世界のハンドヘルドイメージングデバイス市場レポートの範囲

レポートの範囲によると、ハンドヘルドイメージングデバイスとは、体内構造のリアルタイム画像を取得するために使用されるポータブル医療ツールです。コンパクトで使いやすく、ポイントオブケアで迅速な診断インサイトを提供します。これらのデバイスは医療現場における機動性と効率性を向上させます。

ハンドヘルドイメージングデバイス市場レポートは、製品タイプ(サーマル、超音波、X線、光学/近赤外線/OCT、その他の製品タイプ)、用途(眼科、内分泌学、泌尿器科、婦人科・産科、皮膚科、歯科、整形外科、心臓病学・血管、その他の用途)、エンドユーザー(病院、診断画像センター、専門クリニック、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| サーマルイメージングデバイス |

| 超音波イメージングデバイス |

| X線イメージングデバイス |

| 光学/近赤外線/OCTデバイス |

| その他の製品タイプ |

| 眼科 |

| 内分泌学 |

| 泌尿器科 |

| 婦人科・産科 |

| 皮膚科 |

| 歯科 |

| 整形外科 |

| 心臓病学・血管 |

| その他の用途 |

| 病院 |

| 診断画像センター |

| 専門クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | サーマルイメージングデバイス | |

| 超音波イメージングデバイス | ||

| X線イメージングデバイス | ||

| 光学/近赤外線/OCTデバイス | ||

| その他の製品タイプ | ||

| 用途別 | 眼科 | |

| 内分泌学 | ||

| 泌尿器科 | ||

| 婦人科・産科 | ||

| 皮膚科 | ||

| 歯科 | ||

| 整形外科 | ||

| 心臓病学・血管 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 専門クリニック | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のハンドヘルドイメージングデバイス市場の規模はどのくらいですか?

ハンドヘルドイメージングデバイス市場規模は2026年に20億4,000万米ドルであり、2031年までに13.27%のCAGRが予測されています。

最も速く拡大している製品タイプはどれですか?

光学・OCTデバイスが15.76%のCAGRで成長をリードしており、眼科と皮膚科における非電離・高解像度ニーズによって牽引されています。

専門クリニックがハンドヘルドイメージングをこれほど急速に採用している理由は何ですか?

同一受診時の診断を提供しながら専門的・技術的費用の両方を取得できるため、このエンドユーザーセグメントで16.43%のCAGRを促進しています。

北米に次ぐ主要な地域成長エンジンはどこですか?

アジア太平洋、特に中国とインドは、農村医療への投資と国内低コスト製造により14.65%のCAGRで拡大するでしょう。

サプライチェーンリスクは将来のデバイス供給にどのような影響を与えますか?

台湾・中国のCMOSファブへの高い依存度は、地政学的または自然災害による混乱がリードタイムを延ばしコンポーネントコストを上昇させる可能性があり、ベンダーに高い在庫維持を迫ります。

競争を最も大きく再編した最近の企業行動はどれですか?

GE Healthcareの2025年のInteladの23億米ドルによる買収は、クラウドPACSをハンドヘルドデバイスと統合し、企業ロックインを深め、プラットフォーム競争を激化させました。

最終更新日: