Tamanho e Participação do Mercado de Imagem Óptica Pré-Clínica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

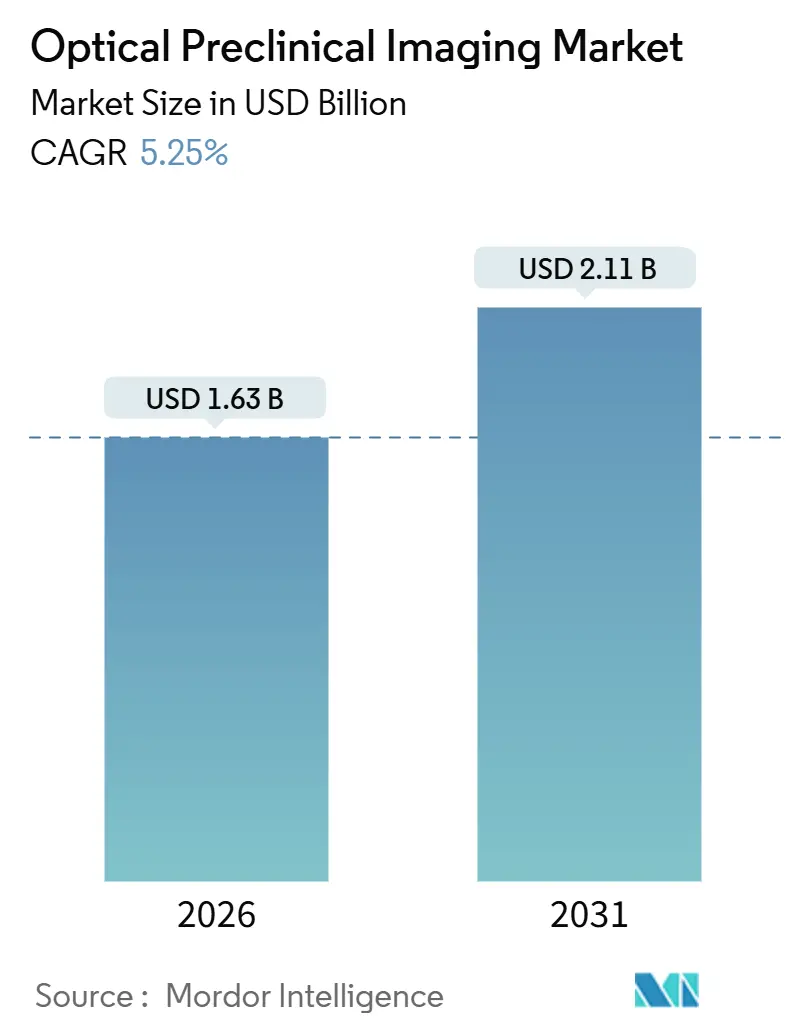

| Tamanho do Mercado (2026) | 1.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

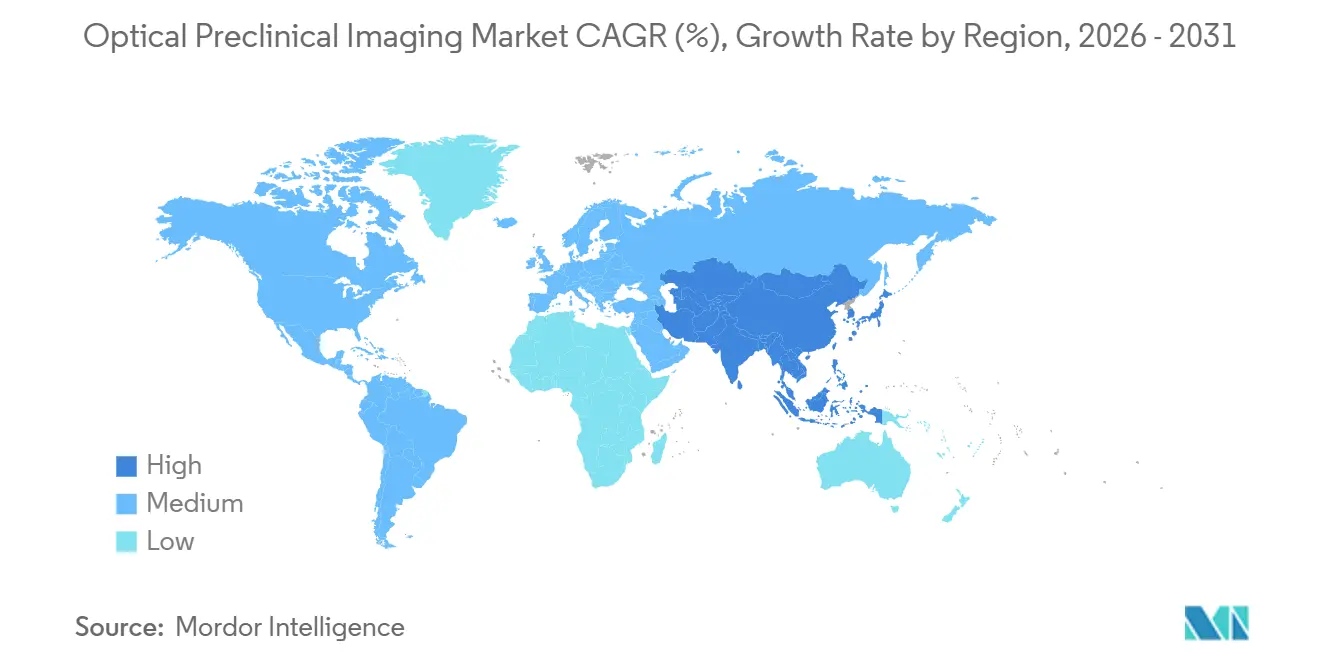

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Óptica Pré-Clínica por Mordor Intelligence

O tamanho do mercado de Imagem Óptica Pré-Clínica é estimado em USD 1,63 bilhão em 2026 e está projetado para atingir USD 2,11 bilhões até 2031, avançando a um CAGR de 5,25% ao longo do período de previsão. A expansão atual gira em torno de uma mudança da instrumentação de venda única para modelos de serviço integrados, nos quais organizações de pesquisa contratada (CROs) e núcleos acadêmicos compartilhados assumem os desembolsos de capital enquanto os patrocinadores farmacêuticos pagam taxas baseadas em estudos. A adoção de sistemas de fluorescência, bioluminescência, Cherenkov e fotoacústicos é impulsionada pela reconstrução habilitada por IA que reduz o tempo de varredura e aumenta a sensibilidade, aumentando assim o rendimento e reduzindo os custos unitários. Os programas de oncologia continuam a dominar a demanda, mas a pesquisa em neurologia e cardiovascular está registrando crescimento mais rápido à medida que a edição genética por CRISPR e os híbridos fotoacústicos desbloqueiam endpoints anteriormente inacessíveis. Os diferenciais de crescimento regional persistem: a infraestrutura madura da América do Norte suporta atualizações incrementais, enquanto as construções em campo aberto da Ásia-Pacífico criam oportunidades consideráveis de primeira instalação. Nesse contexto, os fornecedores estão se diversificando em reagentes, software em nuvem e modelos de assinatura para garantir fluxos de receita recorrentes e se proteger contra a compressão de preços de hardware.

Principais Conclusões do Relatório

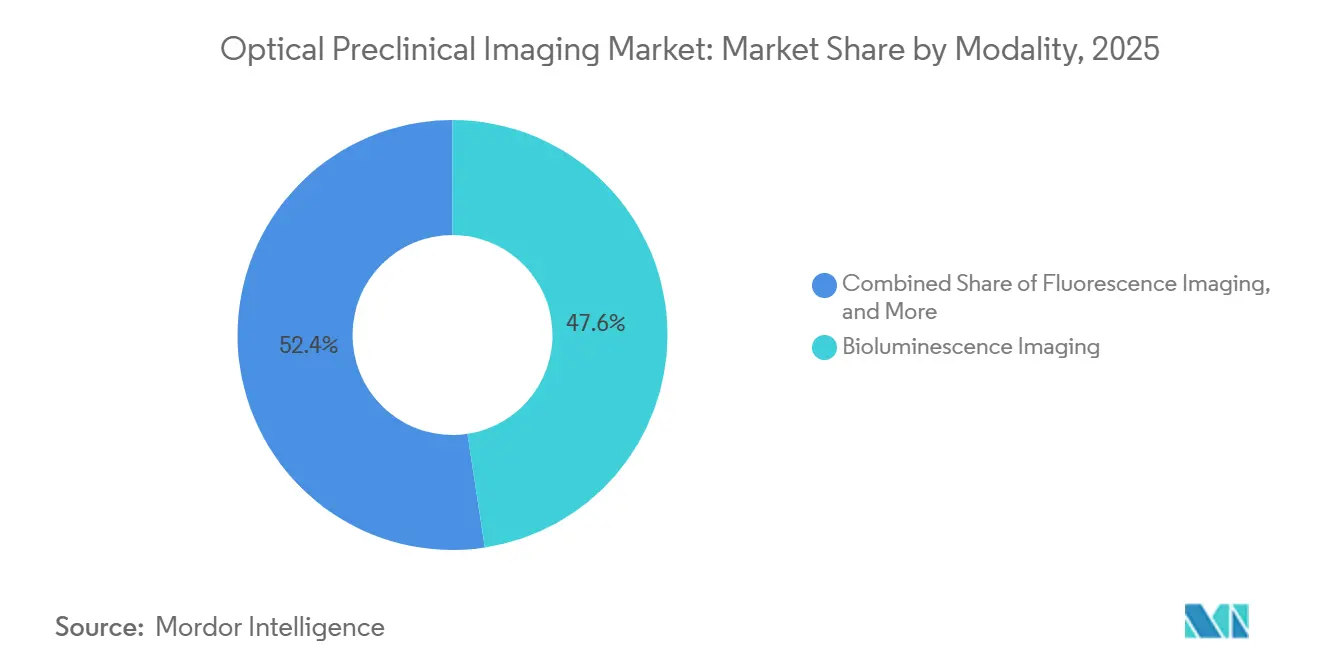

- Por modalidade, a fluorescência comandou 47,55% da participação do mercado de Imagem Óptica Pré-Clínica em 2025, enquanto a luminescência de Cherenkov está prevista para expandir a um CAGR de 9,25% até 2031.

- Por aplicação, a oncologia liderou com 45,53% de participação na receita em 2025, enquanto a neurologia está projetada para crescer a um CAGR de 8,85% até 2031.

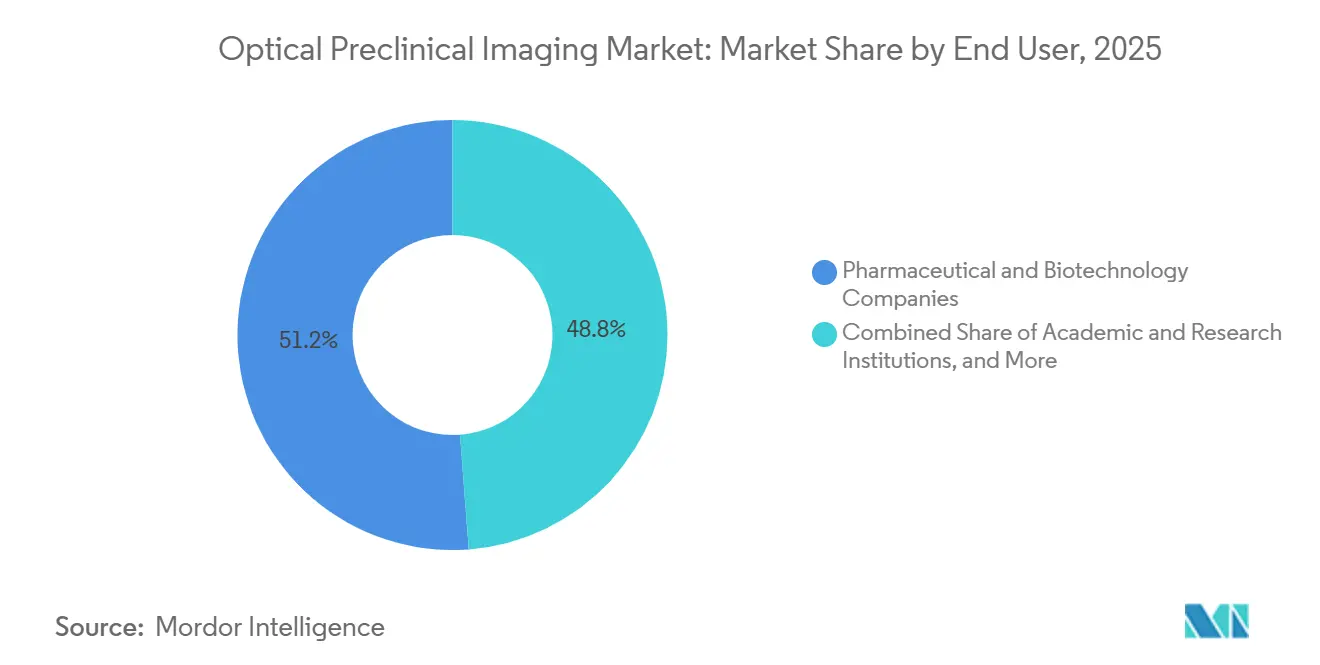

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 51,23% de participação em 2025, e espera-se que as CROs registrem o maior CAGR de 8,55% durante 2026-2031.

- Por geografia, a América do Norte reteve uma participação de 41,13% em 2025, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 8,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Imagem Óptica Pré-Clínica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reduções de Custo de Sondas Bioluminescentes Desbloqueiam Ampliações de Triagem In Vivo | +0.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Uso Crescente de Modelos de Doenças Baseados em CRISPR Exigindo Leituras Ópticas de Alto Rendimento | +1.1% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do Pipeline de Oncologia Farmacêutica Necessita de Rastreamento Longitudinal da Carga Tumoral | +0.9% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Consórcios Acadêmicos Agrupando Despesas de Capital por meio de Núcleos de Instrumentos Compartilhados | +0.6% | América do Norte, Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Reconstrução de Imagem Assistida por IA Aumenta a Sensibilidade Além dos Limites de Hardware | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Adoção de Híbridos Fotoacústicos de Fibra Óptica para Imagem Metabólica de Tecido Profundo | +0.5% | América do Norte, Europa, centros selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reduções de Custo de Sondas Bioluminescentes Desbloqueiam Ampliações de Triagem In Vivo

Os substratos de luciferase de vaga-lume, com preço de USD 0,18 por mg em 2025, uma queda de 42% em relação a 2022, estão permitindo triagens de oncologia semanais com 500 animais em vez de campanhas mensais[1]PerkinElmer, "Relatório Anual 2024," perkinelmer.com. O alívio de custos decorre de ampliações de produção recombinante e expirações de patentes em análogos de coelenterazina, que desencadearam concorrência de biossimilares. Os grupos de descoberta farmacêutica capitalizam ao mudar a validação inicial de alvos da histologia ex vivo para imagem ao vivo, comprimindo os ciclos de decisão em até 8 semanas. Laboratórios financiados pelo NIH documentaram um salto de 63% em experimentos bioluminescentes entre 2023 e 2025, sublinhando a ampla adoção[2]Instituto Nacional de Saúde, "Banco de Dados NIH RePORTER," reporter.nih.gov. O rendimento obtido por animal também se alinha com os mandatos institucionais para reduzir o uso de vertebrados. Como resultado, o mercado de Imagem Óptica Pré-Clínica absorve demanda duradoura de reagentes, adicionando receita recorrente aos portfólios dos fornecedores.

Uso Crescente de Modelos de Doenças Baseados em CRISPR Exigindo Leituras Ópticas de Alto Rendimento

Camundongos editados por CRISPR representaram 47% dos novos modelos pré-clínicos em 2025, acima dos 29% em 2022. As linhagens geneticamente editadas requerem imagem longitudinal não invasiva ao longo de vidas úteis de 12 a 24 meses para correlacionar o genótipo com a cinética fenotípica. As plataformas de fluorescência e bioluminescência fornecem métricas semanais de tumor, neurodegeneração ou infiltração imune sem eutanásia, reduzindo o número total de animais em até 40%. Uma pesquisa de 2025 com 340 pesquisadores mostrou 68% de adoção de imagem óptica especificamente para modelos CRISPR. As CROs expandiram a capacidade em 35% em 2024-2025 para atender ao aumento, fortalecendo a base de receita de serviços do mercado de Imagem Óptica Pré-Clínica.

Expansão do Pipeline de Oncologia Farmacêutica Necessita de Rastreamento Longitudinal da Carga Tumoral

Os registros da FDA listam 1.847 dossiês ativos de Novo Medicamento em Investigação em oncologia em dezembro de 2025, 22% mais alto do que em 2023. Os candidatos a tumores sólidos requerem dados de eficácia pré-clínica ao longo de regimes de 4 a 8 semanas; a imagem óptica fornece leituras volumétricas duas vezes por semana sem sacrificar animais, reduzindo contagens de coortes e custos. Os desenvolvedores de conjugados anticorpo-fármaco usam essas modalidades para encurtar a seleção de candidatos principais em até 5 meses. A confiança regulatória aumentou após a orientação da FDA de 2024 reconhecer a bioluminescência como um substituto aceitável em certos estudos de imuno-oncologia.

Consórcios Acadêmicos Agrupando Despesas de Capital por meio de Núcleos de Instrumentos Compartilhados

Os núcleos compartilhados reduzem os custos de imagem por investigador em 58%, permitindo a implantação de sistemas multimodais de USD 800.000 a 1,2 milhão que atendem a até 60 grupos de pesquisa. O programa de Subsídio de Instrumentação Compartilhada do NIH desembolsou USD 127 milhões em 2025 para plataformas ópticas, um aumento de 30% em relação a 2023, priorizando o agendamento de acesso aberto. A Euro-BioImaging gerencia 23 nós ópticos em 14 países, permitindo uso transfronteiriço. Uma análise da PLOS ONE descobriu que os usuários de núcleos publicam dados de imagem 18 meses mais rápido do que laboratórios com instrumentos departamentais. Concentrar as despesas de capital em núcleos amplia a base instalada do mercado de Imagem Óptica Pré-Clínica sem inflar os orçamentos de laboratórios individuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de Dispersão de Luz na Precisão de Profundidade Quantitativa em Modelos de Grandes Animais | -0.4% | Global, alto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão Ética para Substituir Estudos com Animais Reduzindo o Crescimento da Base Instalada | -0.6% | Europa mais forte, também América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Vias de Reembolso Limitadas para Rastreadores Ópticos Translacionais | -0.3% | Global, agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Tarifas de Importação sobre Óptica de Precisão Elevando os Preços Médios de Venda de Sistemas na América do Sul | -0.2% | Argentina, Brasil; repercussão em outros mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Dispersão de Luz na Precisão de Profundidade Quantitativa em Modelos de Grandes Animais

Os fótons ópticos perdem 90% da intensidade além de 8 mm em camundongos e 5 mm em suínos ou primatas, causando erro de quantificação superior a 50% para órgãos profundos. Consequentemente, 41% de 180 laboratórios pesquisados reverteram para imagem nuclear para farmacocinética em grandes animais em 2025, apesar dos custos por varredura que eram três vezes mais altos. A fotoacústica alivia parcialmente as limitações de órgãos superficiais, mas carece de cobertura de corpo inteiro. Essas restrições físicas limitam o escopo endereçável do mercado de Imagem Óptica Pré-Clínica em programas translacionais de estágio avançado.

Pressão Ética para Substituir Estudos com Animais Reduzindo o Crescimento da Base Instalada

Os estados membros da UE reduziram o uso de animais em 18% entre 2022 e 2025 sob a Diretiva 2010/63/UE[3]Comissão Europeia, "Relatório Estatístico sobre Uso de Animais 2025," europa.eu. Os Países Baixos e a Alemanha alcançaram reduções superiores a 20%. O NIH lançou uma iniciativa de métodos alternativos de USD 95 milhões em 2025, com o objetivo de reduzir o uso de modelos de mamíferos em 30% até 2030. Os fornecedores de imagem estão se voltando para plataformas de organoide, mas os preços unitários de USD 180.000 a 250.000 são aproximadamente metade dos sistemas in vivo, suprimindo a receita por unidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Dominância da Fluorescência Encontra Disrupção do Cherenkov

A imagem de fluorescência capturou 47,55% de participação do mercado de Imagem Óptica Pré-Clínica em 2025, ancorada por químicas de sondas versáteis e capacidade para multiplexação de cinco canais. A luminescência de Cherenkov está expandindo a um CAGR de 9,25% até 2031 porque os desenvolvedores de radiofármacos valorizam suas leituras sem marcadores, que aceleram os fluxos de trabalho de validação teranóstica[4]Nature Biomedical Engineering, "Imagem de Luminescência de Cherenkov para Biodistribuição de Radiofármacos," nature.com. A bioluminescência detinha aproximadamente 28% de participação, graças ao baixo ruído de fundo e sua adequação para estudos longitudinais de oncologia, embora a dependência de linhagens transgênicas atrase o início dos estudos. A fotoacústica garantiu cerca de 12% de participação, ganhando força na pesquisa cardiovascular e metabólica, onde maior penetração e sensibilidade à hemoglobina fornecem insights únicos.

O cenário competitivo do segmento agora favorece chassis multimodais que acomodam sobreposições de fluorescência, bioluminescência e raios X ou TC, protegendo os laboratórios de becos sem saída tecnológicos à medida que as necessidades experimentais evoluem. A aquisição do portfólio de sondas da AAT Bioquest pela Bruker em junho de 2025 exemplifica uma estratégia de fosso liderada por reagentes que vincula estreitamente a química de consumíveis aos ecossistemas de hardware. À medida que a reconstrução por IA se difunde pelas ofertas dos fornecedores, a diferenciação migra das especificações brutas de hardware para fluxos de trabalho integrados, arquivamento em nuvem e conjuntos de análises prontos para regulamentação. O tamanho do mercado de Imagem Óptica Pré-Clínica para sistemas multimodais está projetado para expandir à medida que os laboratórios consolidam suas instalações para otimizar orçamentos de subsídios e espaço em instalações para animais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Liderança em Oncologia Cede Espaço ao Impulso da Neurologia

A oncologia manteve uma participação de receita de 45,53% em 2025, espelhando sua proporção de 38% dos gastos globais em P&D. Os modelos de xenoenxerto tumoral e camundongos singênicos permanecem fundamentais para os pipelines biofarmacêuticos, reforçando taxas consistentes de utilização de instrumentos. As aplicações de neurologia, no entanto, estão acelerando a um CAGR de 8,85% porque os modelos de Alzheimer e Parkinson gerados por CRISPR exigem rastreamento mensal de neurodegeneração que a histologia não pode fornecer[5]Cell Reports Methods, "Modelos de Camundongos Editados por CRISPR em Pesquisa de Neurociência," cell.com . A pesquisa cardiovascular se beneficia da fotoacústica para imagem de placa e perfusão, mas as técnicas nucleares continuam a dominar o trabalho translacional em grandes animais, moderando o crescimento óptico.

O tamanho do mercado de imagem óptica pré-clínica para estudos de neurologia deve crescer ainda mais à medida que grandes consórcios agrupam conjuntos de dados longitudinais em repositórios em nuvem, convidando análises entre sites que recompensam protocolos de fluorescência padronizados e de alta resolução. A base instalada ponderada pela oncologia está sendo parcialmente reaproveitada à medida que a edição genética impulsiona modelos de doenças cerebrais e metabólicas para o primeiro plano. Os roteiros dos fornecedores apresentam cada vez mais ópticas otimizadas para neurologia e sondas de fibra óptica para satisfazer essa mudança de modalidade.

Por Usuário Final: Incumbência Farmacêutica Enfrenta Disrupção das CROs

As empresas farmacêuticas e de biotecnologia detinham uma participação de 51,23% em 2025, justificada por suítes de imagem internas que protegem compostos proprietários e fornecem dados em tempo quase real para as equipes de descoberta. As CROs, avançando a um CAGR de 8,55%, atraem empresas de biotecnologia de médio porte que preferem taxas por estudo a compromissos de capital de USD 1,8 milhão. As instituições acadêmicas sustentam uma participação notável por meio de subsídios do NIH e do Horizonte Europa, mas seu crescimento se modera à medida que as agências de financiamento enfatizam modelos alternativos e compartilhamento de dados que desfavorecem a propriedade de instrumentos.

A participação do mercado de imagem óptica pré-clínica atribuível às CROs provavelmente continuará a crescer, à medida que os fornecedores agora adaptam contratos de serviço, aluguel de reagentes e pagamentos diferidos a esse segmento. O lançamento de aluguel de reagentes da LI-COR em 2025 reduziu o desembolso inicial em 42%, ilustrando uma mudança para assinatura que estabiliza a receita enquanto reduz as barreiras de entrada dos clientes. As empresas farmacêuticas retêm simultaneamente a capacidade central de imagem para otimização de candidatos principais, mas terceirizam estudos de eficácia em massa, criando um fluxo de trabalho híbrido que amplia os ciclos de utilização de instrumentos e expande o consumo de consumíveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte representou 41,13% da receita do mercado de Imagem Óptica Pré-Clínica em 2025, apoiada por 340 núcleos financiados pelo NIH e orientações da FDA que legitimam os endpoints ópticos. A demanda de substituição da região se concentra em atualizações prontas para IA e arquivos vinculados à nuvem, fomentando oportunidades de precificação premium para pacotes de software. A Europa segue como um mercado considerável, mas de crescimento mais lento, limitado pela Diretiva 2010/63/UE e uma mudança social em direção a metodologias sem animais; o crescimento, portanto, se inclina para imagem de organoide de alto conteúdo em vez de expansão em larga escala de sistemas in vivo.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,81%, impulsionada pelos CNY 12 bilhões (USD 1,65 bilhão) da China em subsídios de infraestrutura translacional e pelas 17 novas instalações de imagem da Índia em Bangalore, Hyderabad e Pune. A AMED do Japão alocou JPY 8,4 bilhões (USD 56 milhões) para imagem em medicina regenerativa em 2025, inflando ainda mais a demanda regional. Os fornecedores respondem com centros de serviço locais, prazos de pagamento estendidos e software localizado em mandarim ou hindi, incorporando-se assim nos ciclos de aquisição em estágio inicial.

A América do Sul permanece sensível ao preço; as tarifas inflam os custos unitários, empurrando as instituições para sistemas recondicionados e estendendo os intervalos de substituição. O Oriente Médio e a África registram volumes baixos, mas oferecem posições estratégicas: a KAUST da Arábia Saudita instalou uma suíte multimodal de USD 1,4 milhão em fevereiro de 2025 como parte de uma iniciativa de ciências da vida de USD 220 milhões. Com o tempo, os investimentos de fundos soberanos poderiam semear demanda incremental, embora a estabilidade política e a transparência nas aquisições permaneçam fatores limitantes para a penetração sustentada do mercado de Imagem Óptica Pré-Clínica.

Cenário Competitivo

A intensidade competitiva é moderada. PerkinElmer Inc., Bruker Corporation, FUJIFILM Holdings Corp. (VisualSonics), LI-COR Biosciences e Miltenyi Biotec B.V. & Co. KG detêm coletivamente uma posição combinada significativa, mas participantes especializados reivindicam participação em modalidades de nicho. Os incumbentes se diferenciam por meio de software de IA, verticais de reagentes e ecossistemas em nuvem que juntos representaram 32% da receita dos fornecedores em 2025. A patente de tomografia de bioluminescência em tempo real da PerkinElmer (US 2024/0234567) visa estender os ciclos de vida do hardware por meio de atualizações computacionais. A aquisição da AAT Bioquest pela Bruker garante compatibilidade de sondas e dobra a captura das margens de consumíveis.

Fornecedores de médio porte como MR Solutions e Mediso focam na expansão geográfica; o centro de serviços de Xangai da MR Solutions oferece cobertura presencial 24 horas para reduzir o risco de aquisição para acadêmicos chineses. Disruptores como Alpenglow Biosciences oferecem carrinhos de fluorescência portáteis de USD 120.000 que contornam os requisitos de reforma de instalações e visam a capacidade excedente das CROs. Os sistemas híbridos óptico-ultrassom-fotoacústico estão emergindo como a próxima fronteira competitiva, exigindo expertise de integração que favorece players bem capitalizados, ao mesmo tempo que deixa espaço para inovadores ágeis com arquiteturas modulares.

Os modelos orientados a serviços proliferam. Os fornecedores agora oferecem assinaturas de reagentes, análises em nuvem por hora e financiamento por varredura que se encaixam nos ciclos orçamentários das CROs. Tais arranjos suavizam a receita e compensam a curva de substituição de hardware que se alonga em territórios maduros. Os pipelines de propriedade intelectual apresentam cada vez mais algoritmos de IA, conjuntos de dados de aprendizado profundo e química de bioconjugados em vez de avanços puramente mecânicos, sinalizando uma transição de longo prazo para a captura de valor com maioria de software dentro do mercado de Imagem Óptica Pré-Clínica.

Líderes do Setor de Imagem Óptica Pré-Clínica

Bruker Corporation

FUJIFILM Holdings Corp. (VisualSonics)

LI-COR Biosciences

Miltenyi Biotec B.V. & Co. KG

PerkinElmer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Revvity lançou o Living Image Synergy AI, integrando análises multimodais baseadas em nuvem em varreduras de fluorescência, bioluminescência e fotoacústica.

- Fevereiro de 2024: A Bruker concluiu a aquisição da Spectral Instruments Imaging LLC, expandindo a divisão de Imagem Pré-Clínica BioSpin com plataformas ópticas in vivo complementares que aprimoram seu conjunto de ferramentas de pesquisa de doenças.

Escopo do Relatório do Mercado Global de Imagem Óptica Pré-Clínica

De acordo com o escopo do relatório, a imagem óptica pré-clínica refere-se a técnicas de imagem não invasivas usadas em pesquisa pré-clínica para visualizar processos biológicos em modelos animais vivos usando tecnologias baseadas em luz. Geralmente inclui modalidades de imagem de fluorescência, bioluminescência e infravermelho próximo. Esses sistemas permitem o monitoramento em tempo real da progressão de doenças, expressão gênica e resposta a medicamentos nos níveis molecular e celular. A imagem óptica pré-clínica é amplamente utilizada na descoberta de medicamentos, pesquisa em oncologia e estudos translacionais devido à sua alta sensibilidade e custo relativamente baixo.

A segmentação do mercado de imagem óptica pré-clínica inclui modalidade, aplicação, usuário final e geografia. Por modalidade, o mercado é segmentado em imagem de bioluminescência, imagem de fluorescência, imagem fotoacústica, imagem de luminescência de Cherenkov e outras modalidades. Por aplicação, o mercado é segmentado em oncologia, distúrbios cardiovasculares, neurologia, inflamação e doenças infecciosas e outras aplicações. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, instituições acadêmicas e de pesquisa, organizações de pesquisa contratada (CROs) e hospitais e centros de diagnóstico. Por geografia, o mercado global é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Imagem de Bioluminescência |

| Imagem de Fluorescência |

| Imagem Fotoacústica |

| Imagem de Luminescência de Cherenkov |

| Outras Modalidades |

| Oncologia |

| Distúrbios Cardiovasculares |

| Neurologia |

| Inflamação e Doenças Infecciosas |

| Outras Aplicações |

| Empresas Farmacêuticas e de Biotecnologia |

| Instituições Acadêmicas e de Pesquisa |

| Organizações de Pesquisa Contratada (CROs) |

| Hospitais e Centros de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade | Imagem de Bioluminescência | |

| Imagem de Fluorescência | ||

| Imagem Fotoacústica | ||

| Imagem de Luminescência de Cherenkov | ||

| Outras Modalidades | ||

| Por Aplicação | Oncologia | |

| Distúrbios Cardiovasculares | ||

| Neurologia | ||

| Inflamação e Doenças Infecciosas | ||

| Outras Aplicações | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Instituições Acadêmicas e de Pesquisa | ||

| Organizações de Pesquisa Contratada (CROs) | ||

| Hospitais e Centros de Diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de Imagem Óptica Pré-Clínica em 2031?

Está projetado para atingir USD 2,11 bilhões até 2031, crescendo a um CAGR de 5,25%.

Qual modalidade está crescendo mais rapidamente dentro da imagem óptica pré-clínica?

A luminescência de Cherenkov lidera com um CAGR de 9,25%, impulsionada por leituras de radiofármacos sem marcadores.

Por que as CROs estão expandindo a capacidade de imagem óptica?

As biotecnologias de médio porte preferem taxas por estudo a compras de equipamentos de vários milhões de dólares, impulsionando a demanda das CROs a um CAGR de 8,55%.

Qual mercado regional está acelerando mais rapidamente?

A Ásia-Pacífico está avançando a um CAGR de 8,81% graças a investimentos consideráveis em infraestrutura de pesquisa na China e na Índia.

Como a IA está influenciando os fluxos de trabalho de imagem óptica pré-clínica?

A reconstrução por aprendizado profundo reduz pela metade o tempo de varredura e reduz os tamanhos de coorte em 25%, permitindo maior rendimento e economia de custos.

O que restringe a adoção mais ampla em estudos com grandes animais?

Os limites de dispersão de luz restringem a precisão quantitativa além de 5 a 8 mm, empurrando os pesquisadores para a imagem nuclear para farmacocinética de órgãos profundos.

Página atualizada pela última vez em: