Marktgröße und Marktanteil der optischen präklinischen Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

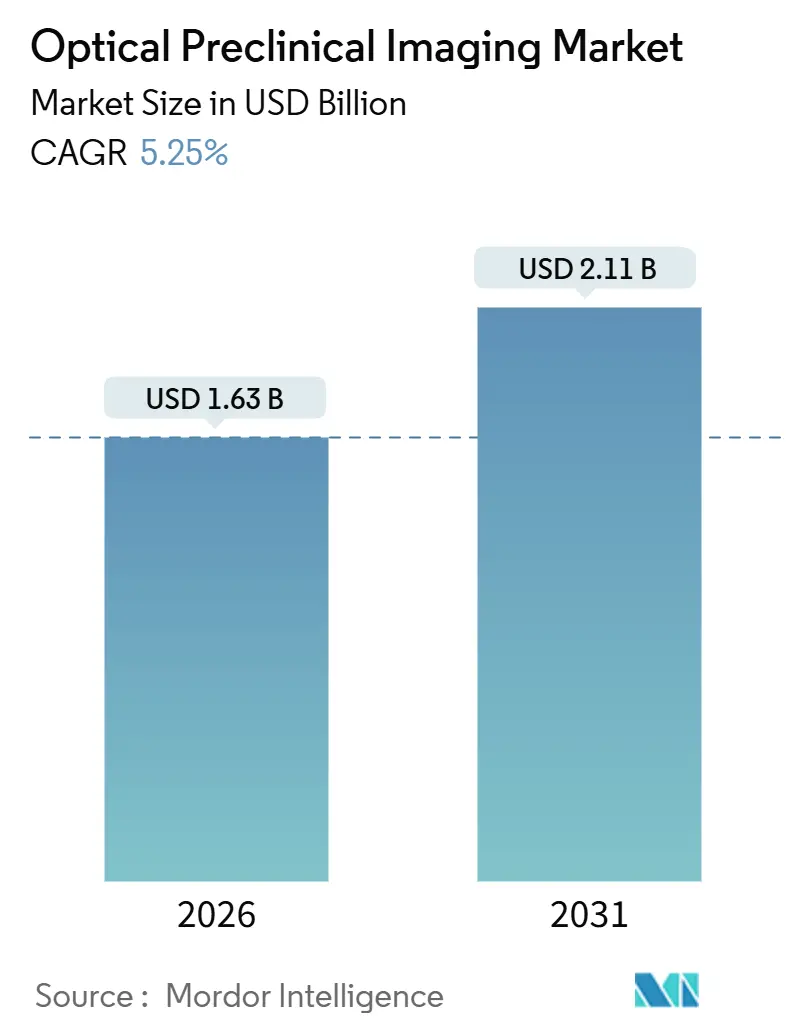

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 2.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

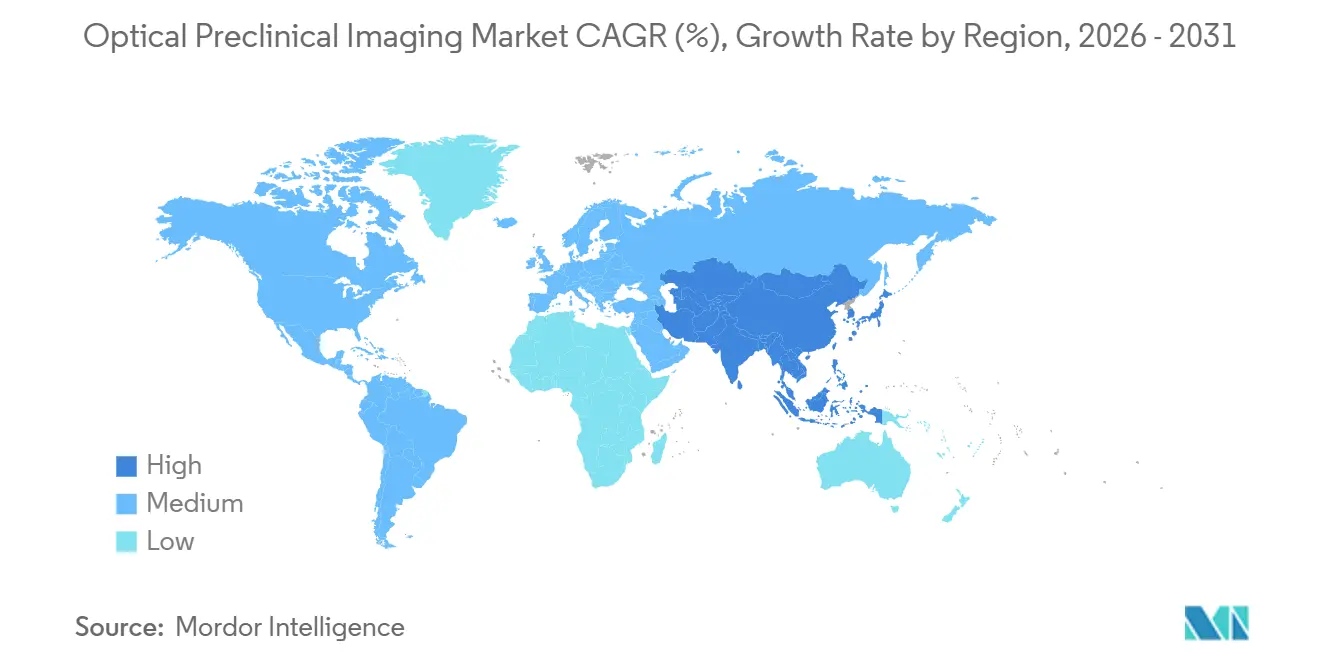

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

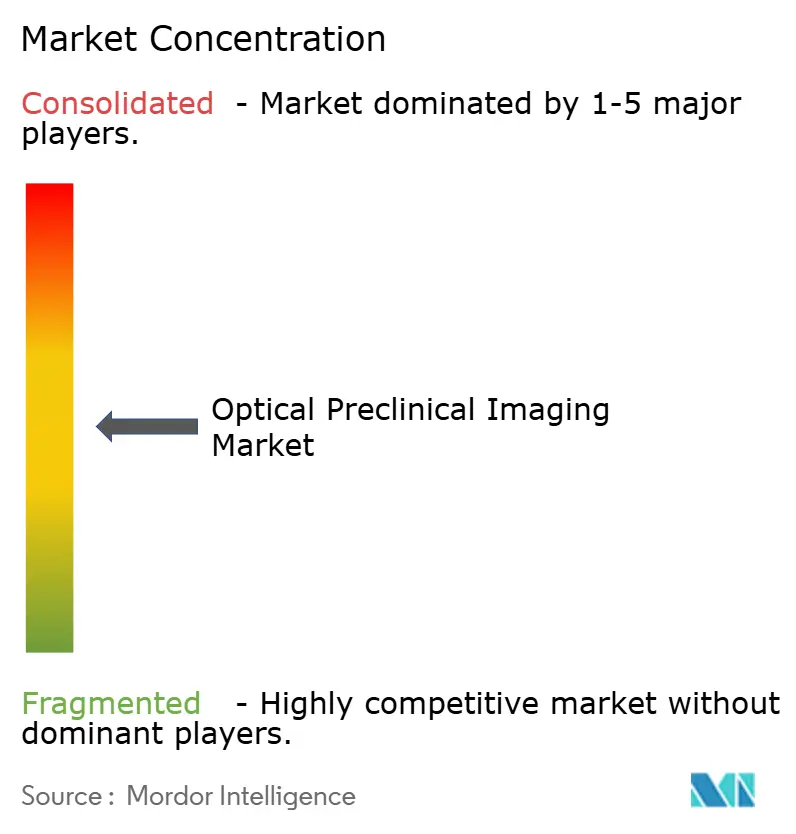

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der optischen präklinischen Bildgebung von Mordor Intelligence

Die Marktgröße für optische präklinische Bildgebung wird im Jahr 2026 auf 1,63 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,11 Milliarden USD erreichen, was einer CAGR von 5,25 % über den Prognosezeitraum entspricht. Die aktuelle Expansion basiert auf einem Wandel von der Einzelgeräteverkauf-Instrumentierung hin zu integrierten Servicemodellen, bei denen Auftragsforschungsorganisationen (CROs) und gemeinsam genutzte akademische Kerneinrichtungen die Kapitalaufwendungen übernehmen, während pharmazeutische Auftraggeber studienbasierte Gebühren zahlen. Die Einführung von Fluoreszenz-, Biolumineszenz-, Tscherenkow- und photoakustischen Systemen wird durch KI-gestützte Rekonstruktion gestärkt, die die Scanzeit verkürzt und die Empfindlichkeit steigert, wodurch der Durchsatz erhöht und die Stückkosten gesenkt werden. Onkologieprogramme dominieren weiterhin die Nachfrage, doch die Neurologie- und Herz-Kreislauf-Forschung verzeichnet ein schnelleres Wachstum, da CRISPR-Genbearbeitung und photoakustische Hybride bisher unzugängliche Endpunkte erschließen. Regionale Wachstumsunterschiede bestehen weiterhin: Die ausgereifte Infrastruktur Nordamerikas unterstützt schrittweise Upgrades, während die Neubauprojekte im Asien-Pazifik-Raum erhebliche Erstinstallationsmöglichkeiten schaffen. Vor diesem Hintergrund diversifizieren Anbieter in Reagenzien, Cloud-Software und Abonnementmodelle, um wiederkehrende Einnahmequellen zu sichern und sich gegen Hardwarepreiskompression abzusichern.

Wichtigste Erkenntnisse des Berichts

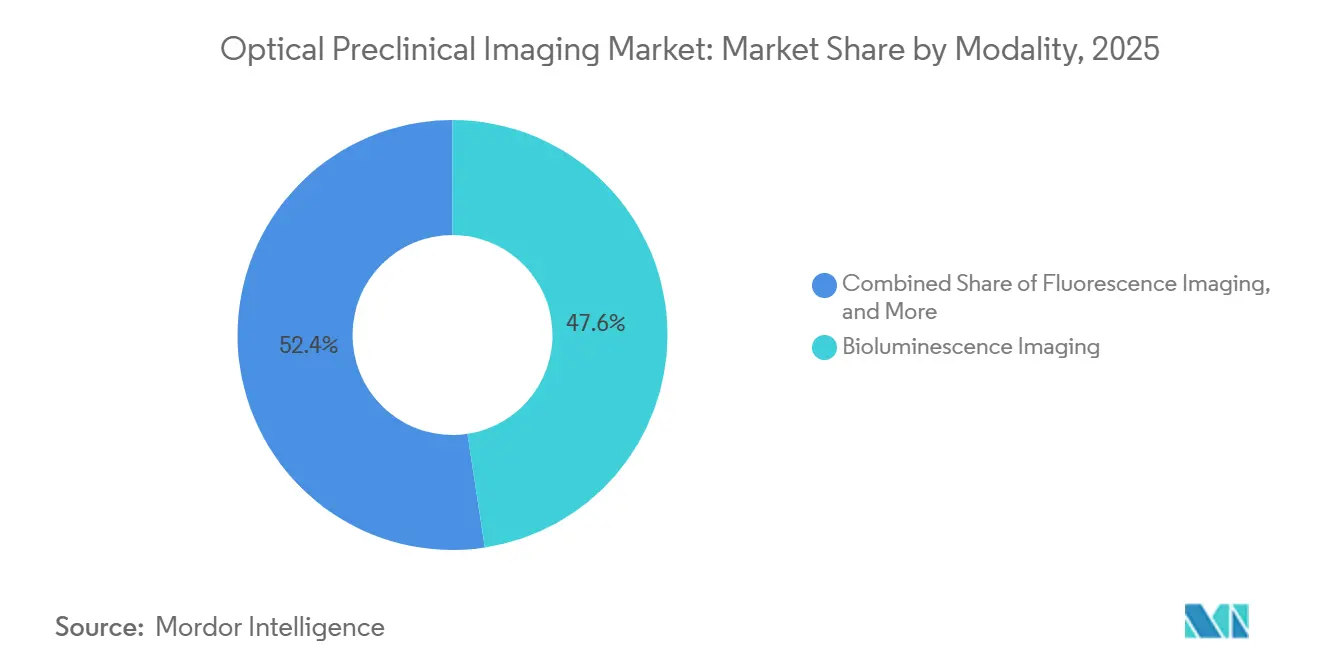

- Nach Modalität entfiel auf die Fluoreszenzbildgebung im Jahr 2025 ein Marktanteil von 47,55 % am Markt für optische präklinische Bildgebung, während die Tscherenkow-Lumineszenz bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen wird.

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 45,53 %, während die Neurologie bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen wird.

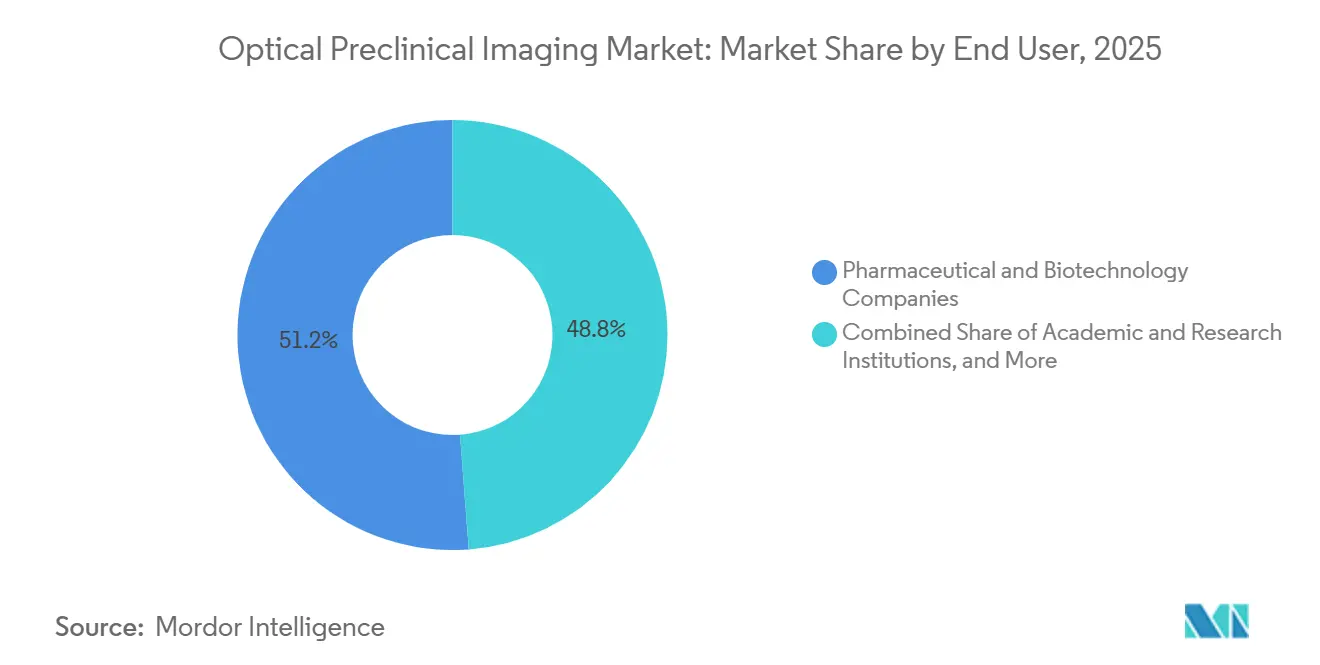

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 51,23 %, und CROs werden voraussichtlich die höchste CAGR von 8,55 % im Zeitraum 2026–2031 verzeichnen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 41,13 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 8,81 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für optische präklinische Bildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkungen bei biolumineszenten Sonden erschließen Skalierungen für In-vivo-Screenings | +0.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz CRISPR-basierter Krankheitsmodelle mit Bedarf an optischen Hochdurchsatz-Auslesungen | +1.1% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erweiterung der onkologischen Pharma-Pipeline erfordert longitudinales Tumorlast-Tracking | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Akademische Konsortien bündeln Kapitalaufwendungen über gemeinsam genutzte Gerätekerne | +0.6% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bildrekonstruktion steigert die Empfindlichkeit über Hardwaregrenzen hinaus | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung faseroptischer photoakustischer Hybride für die metabolische Tiefengewebsbildgebung | +0.5% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkungen bei biolumineszenten Sonden erschließen Skalierungen für In-vivo-Screenings

Glühwürmchen-Luziferase-Substrate, die im Jahr 2025 zu einem Preis von 0,18 USD pro mg gehandelt werden – ein Rückgang von 42 % gegenüber 2022 – ermöglichen wöchentliche Onkologie-Screenings mit 500 Tieren anstelle monatlicher Kampagnen[1]PerkinElmer, "Jahresbericht 2024," perkinelmer.com. Die Kostenentlastung resultiert aus der Skalierung der rekombinanten Produktion und dem Ablauf von Patenten auf Coelenterazin-Analoga, die den Biosimilar-Wettbewerb ausgelöst haben. Pharmazeutische Entdeckungsgruppen nutzen dies, indem sie die frühe Zielvalidierung von der Ex-vivo-Histologie zur Lebendbildgebung verlagern und Entscheidungszyklen um bis zu 8 Wochen verkürzen. NIH-finanzierte Laboratorien dokumentierten zwischen 2023 und 2025 einen Anstieg der biolumineszenten Experimente um 63 %, was eine breite Akzeptanz unterstreicht[2]Nationale Gesundheitsinstitute, "NIH RePORTER-Datenbank," reporter.nih.gov. Der pro Tier erzielte Durchsatzgewinn entspricht auch institutionellen Vorgaben zur Reduzierung des Einsatzes von Wirbeltieren. Infolgedessen absorbiert der Markt für optische präklinische Bildgebung eine dauerhafte Reagenziennachfrage und fügt den Anbieterportfolios wiederkehrende Einnahmen hinzu.

Zunehmender Einsatz CRISPR-basierter Krankheitsmodelle mit Bedarf an optischen Hochdurchsatz-Auslesungen

CRISPR-editierte Mäuse machten im Jahr 2025 47 % der neuen präklinischen Modelle aus, gegenüber 29 % im Jahr 2022. Genomeditierte Stämme erfordern eine nicht-invasive, longitudinale Bildgebung über Lebenszeiten von 12 bis 24 Monaten, um den Genotyp mit der phänotypischen Kinetik zu korrelieren. Fluoreszenz- und Biolumineszenzplattformen liefern wöchentliche Tumor-, Neurodegeneration- oder Immuninfiltrations-Metriken ohne Euthanasie und reduzieren die Gesamtzahl der Tiere um bis zu 40 %. Eine Umfrage aus dem Jahr 2025 unter 340 Forschern zeigte eine Akzeptanzrate von 68 % für optische Bildgebung speziell für CRISPR-Modelle. CROs erweiterten ihre Kapazitäten in den Jahren 2024–2025 um 35 %, um dem Anstieg gerecht zu werden, und stärkten damit die Serviceeinnahmenbasis des Marktes für optische präklinische Bildgebung.

Erweiterung der onkologischen Pharma-Pipeline erfordert longitudinales Tumorlast-Tracking

Die FDA-Unterlagen verzeichnen zum Dezember 2025 1.847 aktive onkologische Prüfpräparate-Dossiers (Investigational New Drug), was 22 % mehr als im Jahr 2023 entspricht. Kandidaten für solide Tumoren erfordern präklinische Wirksamkeitsdaten über 4- bis 8-wöchige Behandlungsschemata; die optische Bildgebung liefert zweimal wöchentlich volumetrische Auslesungen, ohne Tiere zu opfern, und reduziert so die Kohortenzahlen und Kosten. Entwickler von Antikörper-Wirkstoff-Konjugaten nutzen diese Modalitäten, um die Leitstrukturauswahl um bis zu 5 Monate zu verkürzen. Das regulatorische Vertrauen stieg, nachdem die FDA-Leitlinie von 2024 die Biolumineszenz als akzeptablen Surrogatmarker in bestimmten Immun-Onkologie-Studien anerkannte.

Akademische Konsortien bündeln Kapitalaufwendungen über gemeinsam genutzte Gerätekerne

Gemeinsam genutzte Kerne senken die Bildgebungskosten pro Forscher um 58 % und ermöglichen den Einsatz multimodaler Systeme im Wert von 800.000 bis 1,2 Millionen USD, die bis zu 60 Forschungsgruppen bedienen. Das Shared Instrumentation Grant-Programm der NIH schüttete im Jahr 2025 127 Millionen USD an optische Plattformen aus, ein Anstieg von 30 % gegenüber 2023, mit Priorität auf Open-Access-Planung. Euro-BioImaging verwaltet 23 optische Knotenpunkte in 14 Ländern und ermöglicht grenzüberschreitende Nutzung. Eine PLOS ONE-Analyse ergab, dass Kernnutzer Bildgebungsdaten 18 Monate schneller veröffentlichen als Labore mit Abteilungsgeräten. Die Konzentration von Kapitalaufwendungen in Kernen verbreitert die installierte Basis des Marktes für optische präklinische Bildgebung, ohne die Budgets einzelner Labore zu belasten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lichtstreuung begrenzt die quantitative Tiefengenauigkeit bei Großtiermodellen | -0.4% | Global, hoch in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ethischer Druck zur Ablösung von Tierstudien dämpft das Wachstum der installierten Basis | -0.6% | Europa am stärksten, auch Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattungswege für translationale optische Tracer | -0.3% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einfuhrzölle auf Präzisionsoptik erhöhen die durchschnittlichen Verkaufspreise von Systemen in Südamerika | -0.2% | Argentinien, Brasilien; Ausstrahlungseffekte auf andere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lichtstreuung begrenzt die quantitative Tiefengenauigkeit bei Großtiermodellen

Optische Photonen verlieren bei Mäusen jenseits von 8 mm und bei Schweinen oder Primaten jenseits von 5 mm 90 % ihrer Intensität, was bei tiefen Organen zu einem Quantifizierungsfehler von mehr als 50 % führt. Infolgedessen kehrten im Jahr 2025 41 % von 180 befragten Laboren trotz dreifach höherer Kosten pro Scan zur Nuklearbildgebung für die Pharmakokinetik bei Großtieren zurück. Die Photoakustik mildert die Einschränkungen bei oberflächennahen Organen teilweise, bietet jedoch keine Ganzkörperabdeckung. Diese physikalischen Einschränkungen begrenzen den adressierbaren Umfang des Marktes für optische präklinische Bildgebung in spätstufigen translationalen Programmen.

Ethischer Druck zur Ablösung von Tierstudien dämpft das Wachstum der installierten Basis

EU-Mitgliedstaaten reduzierten den Tiereinsatz zwischen 2022 und 2025 gemäß der Richtlinie 2010/63/EU um 18 %[3]Europäische Kommission, "Statistischer Bericht über den Tiereinsatz 2025," europa.eu. Die Niederlande und Deutschland erzielten Reduktionen von mehr als 20 %. Die NIH startete 2025 eine Initiative für alternative Methoden im Wert von 95 Millionen USD mit dem Ziel, den Einsatz von Säugetiermodellen bis 2030 um 30 % zu reduzieren. Bildgebungsanbieter schwenken auf Organoid-Plattformen um, doch die Stückpreise von 180.000 bis 250.000 USD liegen etwa halb so hoch wie bei In-vivo-Systemen, was den Stückumsatz dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Fluoreszenz-Dominanz trifft auf Tscherenkow-Disruption

Die Fluoreszenzbildgebung erfasste im Jahr 2025 einen Anteil von 47,55 % am Markt für optische präklinische Bildgebung, gestützt durch vielseitige Sondenchemien und die Kapazität für Fünf-Kanal-Multiplexing. Die Tscherenkow-Lumineszenz expandiert bis 2031 mit einer CAGR von 9,25 %, da Entwickler von Radiopharmazeutika ihre markierungsfreien Auslesungen schätzen, die Theranostik-Validierungs-Workflows beschleunigen[4]Nature Biomedical Engineering, "Tscherenkow-Lumineszenzbildgebung für die Biodistribution von Radiopharmazeutika," nature.com. Die Biolumineszenz hielt einen Anteil von etwa 28 %, dank geringem Hintergrundrauschen und ihrer Eignung für longitudinale Onkologiestudien, obwohl die Abhängigkeit von transgenen Linien den Studienbeginn verzögert. Die Photoakustik sicherte sich einen Anteil von etwa 12 % und gewinnt in der Herz-Kreislauf- und Stoffwechselforschung an Bedeutung, wo tiefere Eindringtiefe und Hämoglobin-Empfindlichkeit einzigartige Erkenntnisse liefern.

Die Wettbewerbslandschaft des Segments begünstigt nun multimodale Plattformen, die Fluoreszenz-, Biolumineszenz- und Röntgen- oder CT-Überlagerungen ermöglichen und Labore vor technologischen Sackgassen schützen, wenn sich experimentelle Anforderungen weiterentwickeln. Brukers Akquisition des Sondenportfolios von AAT Bioquest im Juni 2025 ist ein Beispiel für eine reagenzienbasierte Burggrabensstrategie, die die Verbrauchsmaterialchemie eng an Hardware-Ökosysteme bindet. Da sich die KI-Rekonstruktion über Anbieterangebote hinweg verbreitet, verlagert sich die Differenzierung von reinen Hardware-Spezifikationen hin zu integrierten Workflows, Cloud-Archivierung und regulatorisch konformen Analyse-Suiten. Die Marktgröße für optische präklinische Bildgebung bei multimodalen Systemen wird voraussichtlich wachsen, da Labore ihre Flächen konsolidieren, um Förderbudgets und Tierhaltungskapazitäten zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologie-Führerschaft weicht dem Neurologie-Momentum

Die Onkologie hielt im Jahr 2025 einen Umsatzanteil von 45,53 %, was ihrem Anteil von 38 % an den globalen Forschungs- und Entwicklungsausgaben entspricht. Tumor-Xenograft- und syngene Mausmodelle bleiben ein Kernbestandteil biopharmazeutischer Pipelines und sichern konsistente Gerätenutzungsraten. Neurologieanwendungen beschleunigen sich jedoch mit einer CAGR von 8,85 %, da CRISPR-generierte Alzheimer- und Parkinson-Modelle eine monatliche Verfolgung der Neurodegeneration erfordern, die die Histologie nicht leisten kann[5]Cell Reports Methods, "CRISPR-editierte Mausmodelle in der Neurowissenschaftsforschung," cell.com . Die Herz-Kreislauf-Forschung profitiert von der Photoakustik für die Plaque- und Perfusionsbildgebung, doch nukleäre Techniken dominieren weiterhin die translationale Großtierarbeit und dämpfen das optische Wachstum.

Die Marktgröße für optische präklinische Bildgebung bei neurologischen Studien wird voraussichtlich weiter wachsen, da große Konsortien longitudinale Datensätze in Cloud-Repositorien bündeln und standortübergreifende Analysen einladen, die standardisierte, hochauflösende Fluoreszenzprotokolle belohnen. Die onkologisch gewichtete installierte Basis wird teilweise umgewidmet, da die Genbearbeitung Gehirn- und Stoffwechselkrankheitsmodelle in den Vordergrund rückt. Anbieter-Roadmaps umfassen zunehmend neuro-optimierte Optiken und faseroptische Sonden, um diesem Modalitätswandel gerecht zu werden.

Nach Endnutzer: Pharma-Incumbency steht vor CRO-Disruption

Pharma- und Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 51,23 %, was durch interne Bildgebungssuiten gerechtfertigt ist, die proprietäre Verbindungen schützen und Entdeckungsteams nahezu in Echtzeit mit Daten versorgen. CROs, die mit einer CAGR von 8,55 % wachsen, sprechen mittelgroße Biotechnologieunternehmen an, die studienbasierte Gebühren gegenüber Kapitalverpflichtungen von 1,8 Millionen USD bevorzugen. Akademische Einrichtungen halten einen nennenswerten Anteil durch NIH- und Horizon-Europe-Förderungen, doch ihr Wachstum verlangsamt sich, da Förderagenturen alternative Modelle und Datenaustausch betonen, die den Gerätebesitz in den Hintergrund rücken.

Der dem Markt für optische präklinische Bildgebung zuzurechnende Marktanteil der CROs wird voraussichtlich weiter steigen, da Anbieter nun Serviceverträge, Reagenzienmieten und aufgeschobene Zahlungen auf dieses Segment zuschneiden. LI-COR's Reagenzienmiete-Einführung im Jahr 2025 reduzierte die Vorabkosten um 42 % und veranschaulicht einen Abonnement-Schwenk, der die Einnahmen stabilisiert und gleichzeitig die Einstiegshürden für Kunden senkt. Pharmaunternehmen behalten gleichzeitig die Kernbildgebungskapazität für die Leitstrukturoptimierung bei, lagern jedoch Masseneffizienzstudien aus, was einen hybriden Workflow schafft, der die Gerätenutzungszyklen verbreitert und den Verbrauchsmaterialabsatz steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,13 % des Umsatzes im Markt für optische präklinische Bildgebung, unterstützt durch 340 NIH-finanzierte Kerne und FDA-Leitlinien, die optische Endpunkte legitimieren. Die Ersatznachfrage der Region konzentriert sich auf KI-fähige Upgrades und cloud-verknüpfte Archive und schafft Premium-Preismöglichkeiten für Software-Bundles. Europa folgt als bedeutender, aber langsamer wachsender Markt, eingeschränkt durch die Richtlinie 2010/63/EU und einen gesellschaftlichen Wandel hin zu tierversuchsfreien Methoden; das Wachstum verlagert sich daher auf hochwertige Organoid-Bildgebung statt auf eine groß angelegte Expansion von In-vivo-Systemen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,81 %, angetrieben durch Chinas 12 Milliarden CNY (1,65 Milliarden USD) an translationalen Infrastrukturförderungen und Indiens 17 neue Bildgebungseinrichtungen in Bangalore, Hyderabad und Pune. Japans AMED wies im Jahr 2025 8,4 Milliarden JPY (56 Millionen USD) für die Bildgebung in der regenerativen Medizin zu und steigerte damit die regionale Nachfrage weiter. Anbieter reagieren mit lokalen Servicezentren, verlängerten Zahlungszielen und auf Mandarin oder Hindi lokalisierten Softwarelösungen und verankern sich so in frühen Beschaffungszyklen.

Südamerika bleibt preissensibel; Zölle erhöhen die Stückkosten und drängen Einrichtungen zu aufgearbeiteten Systemen und verlängern die Ersatzintervalle. Der Nahe Osten und Afrika verzeichnen geringe Volumina, bieten aber strategische Brückenköpfe: Saudi-Arabiens KAUST installierte im Februar 2025 eine multimodale Suite im Wert von 1,4 Millionen USD als Teil einer Initiative für Biowissenschaften im Wert von 220 Millionen USD. Langfristig könnten Investitionen aus Staatsfonds eine schrittweise Nachfrage begünstigen, obwohl politische Stabilität und Beschaffungstransparenz weiterhin entscheidende Faktoren für eine nachhaltige Marktdurchdringung im Bereich der optischen präklinischen Bildgebung bleiben.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. PerkinElmer Inc., Bruker Corporation, FUJIFILM Holdings Corp. (VisualSonics), LI-COR Biosciences und Miltenyi Biotec B.V. & Co. KG halten gemeinsam eine bedeutende kombinierte Position, doch spezialisierte Neueinsteiger beanspruchen Nischen-Modalitätsanteile. Etablierte Anbieter differenzieren sich durch KI-Software, Reagenzienvertikalen und Cloud-Ökosysteme, die zusammen im Jahr 2025 32 % des Anbieterumsatzes ausmachten. PerkinElmers Patent auf Echtzeit-Biolumineszenz-Tomografie (US 2024/0234567) zielt darauf ab, Hardware-Lebenszyklen durch rechnergestützte Upgrades zu verlängern. Brukers Akquisition von AAT Bioquest sichert die Sondenkompatibilität und verdoppelt die Erfassung von Verbrauchsmaterialmargen.

Mittelgroße Anbieter wie MR Solutions und Mediso konzentrieren sich auf geografische Expansion; MR Solutions' Servicezentrum in Shanghai bietet 24-Stunden-Vor-Ort-Betreuung, um die Beschaffung für chinesische Akademiker zu erleichtern. Disruptoren wie Alpenglow Biosciences bieten portable Fluoreszenzwagen für 120.000 USD an, die Einrichtungsrenovierungen umgehen und auf CRO-Überkapazitäten abzielen. Hybride optisch-ultraschall-photoakustische Systeme entwickeln sich zur nächsten Wettbewerbsgrenze und erfordern Integrationskompetenz, die gut kapitalisierte Akteure begünstigt, während agilen Innovatoren mit modularen Architekturen Raum bleibt.

Serviceorientierte Modelle verbreiten sich. Anbieter bieten nun Reagenzienabonnements, stundenbasierte Cloud-Analysen und Pay-per-Scan-Finanzierungen an, die mit CRO-Budgetzyklen harmonieren. Solche Vereinbarungen glätten die Einnahmen und kompensieren die sich verlängernde Hardware-Ersatzkurve in reifen Märkten. Geistige Eigentumsportfolios umfassen zunehmend KI-Algorithmen, Deep-Learning-Datensätze und Biokonjugat-Chemie statt rein mechanischer Fortschritte, was einen langfristigen Übergang zur softwaredominierten Wertschöpfung im Markt für optische präklinische Bildgebung signalisiert.

Marktführer der Branche für optische präklinische Bildgebung

Bruker Corporation

FUJIFILM Holdings Corp. (VisualSonics)

LI-COR Biosciences

Miltenyi Biotec B.V. & Co. KG

PerkinElmer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Revvity veröffentlichte Living Image Synergy AI und integrierte cloudbasierte multimodale Analysen über Fluoreszenz-, Biolumineszenz- und photoakustische Scans hinweg.

- Februar 2024: Bruker schloss die Akquisition von Spectral Instruments Imaging LLC ab und erweiterte die BioSpin-Abteilung für präklinische Bildgebung um komplementäre In-vivo-optische Plattformen, die das Forschungs-Toolkit für Krankheiten verbessern.

Berichtsumfang des globalen Marktes für optische präklinische Bildgebung

Gemäß dem Berichtsumfang bezeichnet optische präklinische Bildgebung nicht-invasive Bildgebungstechniken, die in der präklinischen Forschung eingesetzt werden, um biologische Prozesse in lebenden Tiermodellen mithilfe lichtbasierter Technologien zu visualisieren. Sie umfasst üblicherweise Fluoreszenz-, Biolumineszenz- und Nah-Infrarot-Bildgebungsmodalitäten. Diese Systeme ermöglichen die Echtzeit-Überwachung von Krankheitsverläufen, Genexpression und Arzneimittelreaktionen auf molekularer und zellulärer Ebene. Die optische präklinische Bildgebung wird aufgrund ihrer hohen Empfindlichkeit und relativ niedrigen Kosten in der Arzneimittelentdeckung, der Onkologieforschung und translationalen Studien weit verbreitet eingesetzt.

Die Marktsegmentierung der optischen präklinischen Bildgebung umfasst Modalität, Anwendung, Endnutzer und Geografie. Nach Modalität ist der Markt in Biolumineszenzbildgebung, Fluoreszenzbildgebung, photoakustische Bildgebung, Tscherenkow-Lumineszenzbildgebung und weitere Modalitäten segmentiert. Nach Anwendung ist der Markt in Onkologie, Herz-Kreislauf-Erkrankungen, Neurologie, Entzündungs- und Infektionskrankheiten sowie weitere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, akademische und Forschungseinrichtungen, Auftragsforschungsorganisationen (CROs) sowie Krankenhäuser und Diagnosezentren segmentiert. Nach Geografie ist der globale Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Biolumineszenzbildgebung |

| Fluoreszenzbildgebung |

| Photoakustische Bildgebung |

| Tscherenkow-Lumineszenzbildgebung |

| Weitere Modalitäten |

| Onkologie |

| Herz-Kreislauf-Erkrankungen |

| Neurologie |

| Entzündungs- und Infektionskrankheiten |

| Weitere Anwendungen |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungseinrichtungen |

| Auftragsforschungsorganisationen (CROs) |

| Krankenhäuser und Diagnosezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modalität | Biolumineszenzbildgebung | |

| Fluoreszenzbildgebung | ||

| Photoakustische Bildgebung | ||

| Tscherenkow-Lumineszenzbildgebung | ||

| Weitere Modalitäten | ||

| Nach Anwendung | Onkologie | |

| Herz-Kreislauf-Erkrankungen | ||

| Neurologie | ||

| Entzündungs- und Infektionskrankheiten | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungseinrichtungen | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Krankenhäuser und Diagnosezentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für optische präklinische Bildgebung im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 einen Wert von 2,11 Milliarden USD erreicht und mit einer CAGR von 5,25 % wächst.

Welche Modalität wächst innerhalb der optischen präklinischen Bildgebung am schnellsten?

Die Tscherenkow-Lumineszenz führt mit einer CAGR von 9,25 %, angetrieben durch markierungsfreie Auslesungen bei Radiopharmazeutika.

Warum erweitern CROs ihre Kapazitäten für optische Bildgebung?

Mittelgroße Biotechnologieunternehmen bevorzugen studienbasierte Gebühren gegenüber Gerätekäufen in Millionenhöhe, was die CRO-Nachfrage mit einer CAGR von 8,55 % antreibt.

Welcher regionale Markt wächst am schnellsten?

Der Asien-Pazifik-Raum wächst mit einer CAGR von 8,81 %, begünstigt durch erhebliche Investitionen in die Forschungsinfrastruktur in China und Indien.

Wie beeinflusst KI die Workflows der präklinischen optischen Bildgebung?

Deep-Learning-Rekonstruktion halbiert die Scanzeit und reduziert die Kohortengröße um 25 %, was einen höheren Durchsatz und Kosteneinsparungen ermöglicht.

Was hemmt die breitere Einführung bei Großtiermodellen?

Lichtstreuung begrenzt die quantitative Genauigkeit jenseits von 5–8 mm und drängt Forscher für die Pharmakokinetik tiefer Organe zur Nuklearbildgebung.

Seite zuletzt aktualisiert am: