血管イメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.78 十億米ドル |

| 市場規模 (2031) | 10.80 十億米ドル |

| 成長率 (2026 - 2031) | 6.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

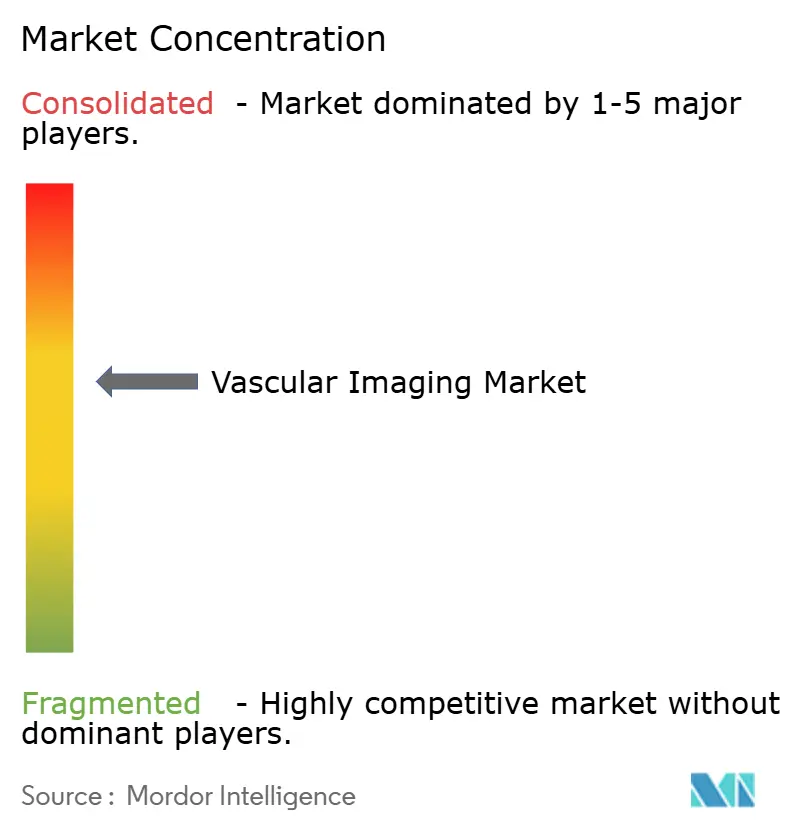

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血管イメージング市場分析

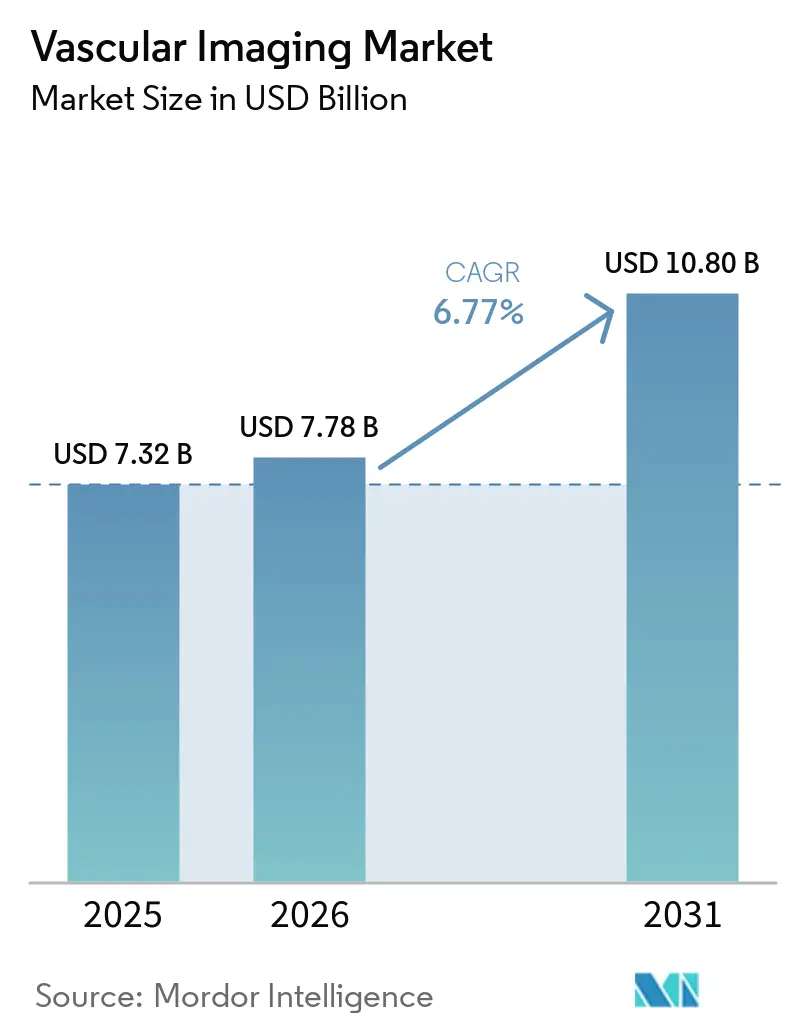

血管イメージング市場規模は、2025年の73億2,000万米ドルから2026年には77億8,000万米ドルに増加し、2031年までに108億米ドルに達する見込みで、2026〜2031年にかけて年平均成長率6.77%で成長します。

ハードウェア価格の低下、冠動脈CT血管造影(CCTA)およびCT由来の血流予備量比(FFR-CT)に対する償還範囲の拡大、ポイントオブケア超音波への持続的な需要が、人材不足にもかかわらず検査件数を高水準に維持しています。病院はコーンビームCTフュージョンを搭載した固定式血管造影室の更新を継続する一方、外来手術センター(ASC)およびオフィスベースラボは外来処置の移行を取り込むべくスキャナーの調達を加速しています。光子計数型検出器CTは、プロバイダーが線量中立性、40 keV仮想単色エネルギー再構成、および従来のエネルギー積分型検出器では実現できないステント内可視化を追求するため、北米および西欧でのインストールが突出しています。メーカーは複数年サービス、AI自動ポジショニング、自動線量追跡ソフトウェアのバンドルによって粗利益率を守っていますが、中国サプライヤーによる20〜30%低価格のシステムがアジアおよび南米のエントリーレベルシェアを侵食しています。

主要レポートのポイント

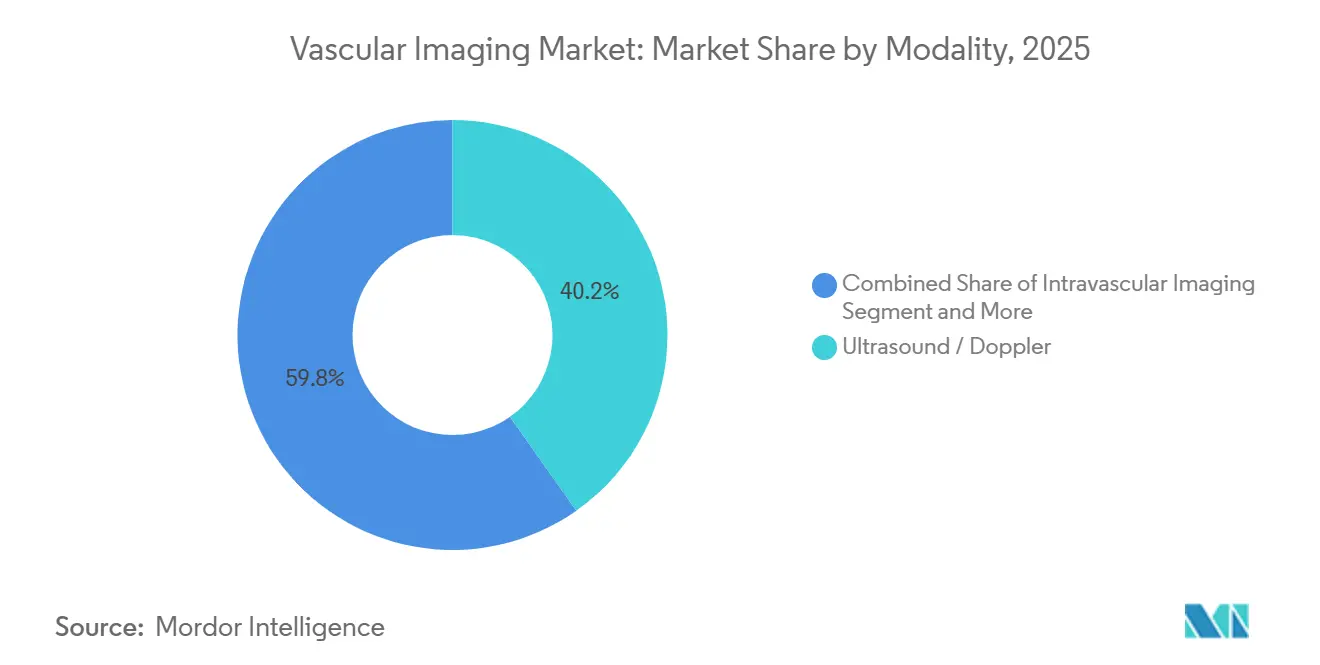

- モダリティ別では、超音波およびドップラーシステムが2025年の血管イメージング市場シェアの40.24%をリードし、血管内IVUS-OCT-NIRSは2031年までに年平均成長率8.22%で拡大する見込みです。

- 処置タイプ別では、大動脈および血管内動脈瘤修復イメージングが2031年まで年平均成長率8.65%で成長すると予測される一方、冠動脈造影およびPCIガイダンスは2025年に35.28%の収益シェアを維持しました。

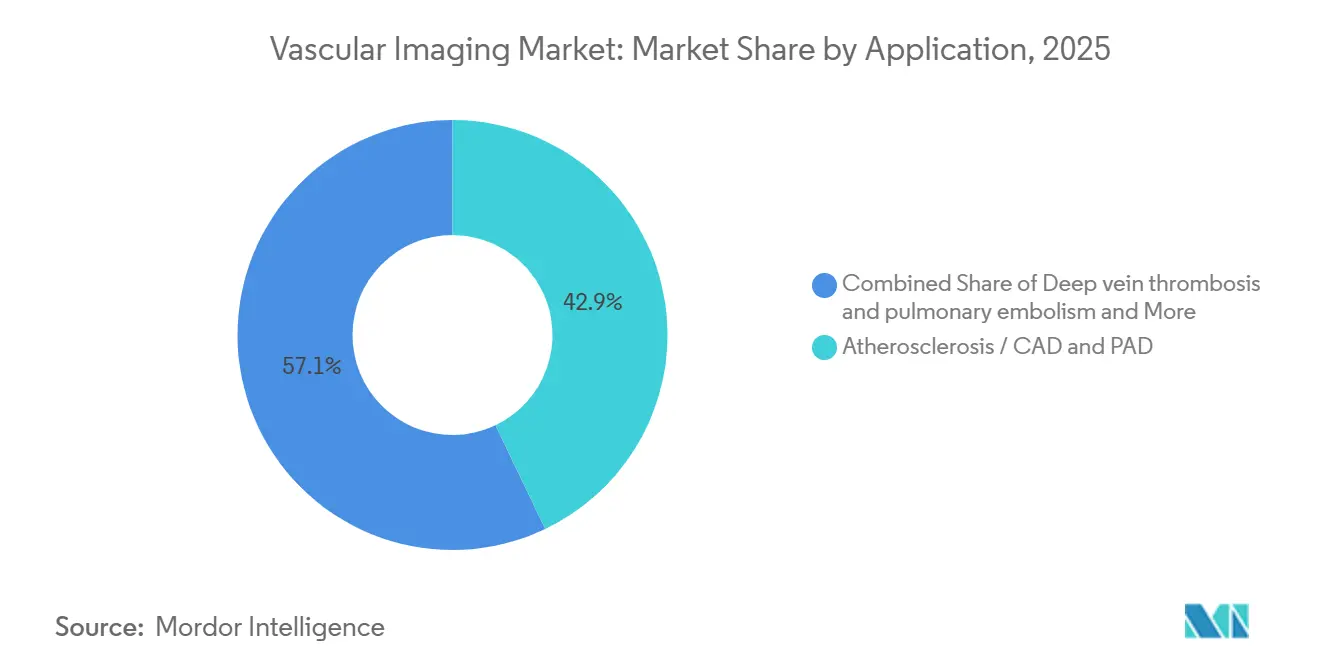

- 用途別では、アテローム性冠動脈疾患および末梢動脈疾患が合わせて2025年の収益の42.91%を占めましたが、標準化された深部静脈血栓症および肺塞栓症プロトコルは年率7.12%で進展しています。

- エンドユーザー別では、病院が2025年に51.45%の収益を保持しましたが、ASCは2026年にCMSが560件の血管コードをASCリストに追加したことを受け、2026〜2031年にかけて年平均成長率9.53%で最も急成長するチャネルとなっています。

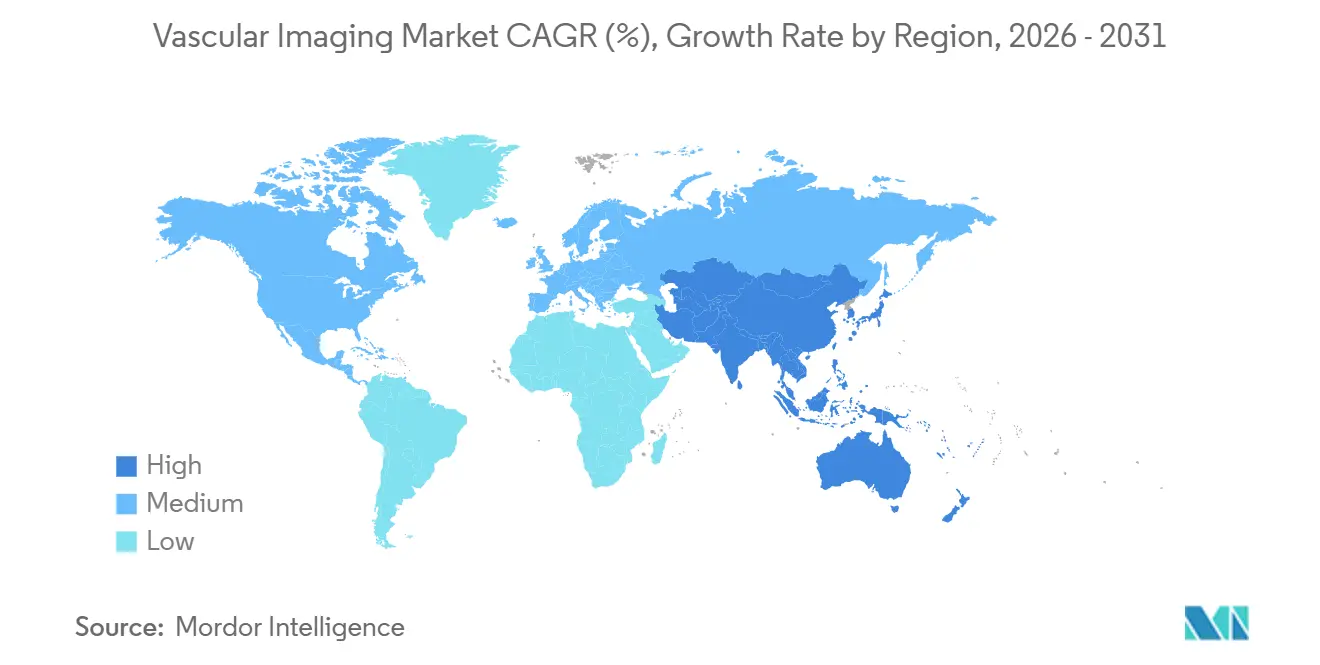

- 地域別では、北米が2025年に39.35%の収益を獲得した一方、アジア太平洋は中国の1兆人民元(1,500億米ドル)の医療インフラ配分を背景に、2031年まで年平均成長率9.12%で最も高い拡大を牽引すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル血管イメージング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 心血管疾患および末梢動脈疾患の負担が血管診断・モニタリングへの需要を高める | +1.8% | グローバル、北米・EUでピーク | 長期(4年以上) |

| 低侵襲血管内処置へのシフトが術中イメージング件数を増加させる | +1.5% | 北米、EU、アジア太平洋主要都市 | 中期(2〜4年) |

| CT、超音波、AIの進歩が診断精度とスループットを向上させる | +1.2% | グローバル | 中期(2〜4年) |

| CCTA+FFR-CTおよび血管内イメージングコードに対する償還の追い風 | +1.0% | 北米、一部EU | 短期(2年以内) |

| 外来ASC/OBLへのシフトおよびハイブリッド手術室の整備が設置台数を拡大する | +0.9% | 北米、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| スペクトラル/低ヨード造影CTが腎リスクコホートの適応を拡大する | +0.4% | グローバル、北米・EUで先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心血管疾患および末梢動脈疾患の負担が血管診断・モニタリングへの需要を高める

ガイドライン改訂の集中的な取り組みにより、65歳以上の成人に対する足関節上腕血圧比スクリーニング、および症候性末梢動脈疾患に対する二重造影またはCT血管造影が義務付けられ、世界全体の診断対象者が事実上2倍になっています。欧州の推奨事項では、慢性肢虚血に対する介入前CTAまたは磁気共鳴血管造影(MRA)が必須とされ、すべての血行再建ワークフローにイメージングが組み込まれています。日本および韓国における頸動脈二重造影の定期的な償還により、従来は散発的であった定期収益が確立されています。モダリティ価格が下落傾向にある中でも、累積的な処置件数の増加が血管イメージング市場への明確な牽引力を維持しています。

低侵襲血管内処置へのシフトが術中イメージング件数を増加させる

血管内動脈瘤修復術は現在、腹部症例の約80%に対応し、胸部血管内動脈瘤修復術はB型解離の最大80%を治療しており、各症例で三相イメージング、術前CTA、コーンビームCTフュージョン、および完了血管造影が必要です。複雑なPCI件数は2024年に前年比12%増加し、無作為化エビデンスではOCTガイダンスが標的血管不全を28%低下させることが示され、血管内イメージングのガイドライン上の位置付けが向上しています。ハイブリッド手術室は2025年末までに北米で1,200件を超えるインストールを達成し、EVAR当たりの造影剤使用量を30〜40%削減し、利用率を拡大しています[1]米国血管外科学会、「ハイブリッド手術室調査2025」、vascular.org。これらの術中ニーズが、資本予算の精査にもかかわらず血管イメージング市場内での堅調な支出を支えています。

CT、超音波、AIの進歩が血管経路における診断精度とスループットを向上させる

光子計数型CTは、ヨード負荷を半減させながら中央値CTDIvolを12.3 mGyから3.7 mGyに低減しつつ、診断信頼性を維持します。FDA承認済みAIプラットフォームは現在、90秒以内に血管をセグメント化し、肺塞栓症または解離にフラグを立て、放射線科医の読影時間を40%短縮しています。AI探触子ガイダンスを搭載したハンドヘルド超音波は、深部静脈血栓症に対する農村部での診断までの時間を48時間から2時間に短縮します。これらの技術的飛躍は、技師の欠員が20%に近づく状況でもスループットを維持し、血管イメージング産業全体の運用上のボトルネックを緩和しています。

CCTA+FFR-CTおよび血管内イメージングコードに対する償還の追い風が普及を加速させる

CMSは冠動脈CTAの外来支払いを2024年の175米ドルから2025年には357.13米ドルへと倍増させ、34%の件数増加を受けて2026年にFFR-CTに877米ドルを割り当てました。民間保険会社は事前承認を撤廃し、冠動脈CTAを安定した胸痛経路のゲートキーパーへと転換しました。IVUSおよびOCTは現在、米国で血管1本当たり約450米ドルを受け取り、日本はOCT償還を56%引き上げ、地域を超えた普及を促進しています。したがって、支払いの勢いが急速な処置拡大を支え、血管イメージング市場内の将来の収益源を確固たるものにしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 技師不足がスキャン能力を制限し、待機時間を延長させる | -0.9% | 北米、EU、オーストラリア | 短期(2年以内) |

| 放射線量およびヨード造影剤の安全性・入手可能性への懸念がCTおよび血管造影の使用を制限する | -0.7% | グローバル | 中期(2〜4年) |

| 高い資本コストおよびライフサイクルコストがリソース限定環境での普及を制約する | -0.5% | サハラ以南アフリカ、南アジア、ラテンアメリカ第2層 | 長期(4年以上) |

| EU MDR/IVDRコンプライアンス負担が製品更新と入手可能性を欧州で遅延させる | -0.3% | 欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

技師不足がスキャン能力を制限し、待機時間を延長させる

CT技師の欠員率は2025年に19.4%、心臓血管インターベンション職では17.4%に達し、採用までの中央値期間が94日に延び、スキャナー購入が遅延しています。欧州の放射線技師不足は2024年に12,000ポジションに達し、ブレグジット関連の人材流出が英国の大動脈イメージング待機列を悪化させています。超音波技師のクロストレーニングおよびAI自動ポジショニングの導入は部分的な緩和にとどまり、血管イメージング市場における人的資本の上限を浮き彫りにしています。

放射線量およびヨード造影剤の安全性・入手可能性への懸念がCTおよび血管造影の使用を制限する

FDAの線量追跡義務付けおよび米国放射線学会(ACR)レジストリへの参加は、生涯にわたる動脈瘤サーベイランスで50 mSvを超える可能性のある累積被曝を浮き彫りにしています。造影剤誘発性腎障害は腎機能障害患者の2〜7%に持続し、欧州ガイドラインでは透析が待機状態にない限りeGFR 30 mL/min未満での造影剤使用を制限しており、末梢動脈疾患症例の8%が除外されています。2022〜2024年のイオヘキソール不足はサプライチェーンの脆弱性を示し、MRAへの代替を余儀なくし、待機的CTAを遅延させました。これらの制約が、血管イメージング市場の本来強い成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:血管内精度が市場での牽引力を獲得

血管内イメージングは、AbottのUltreon 3.0およびConavi社のハイブリッドIVUS-OCTが管腔解析を自動化し、解釈時間を35%短縮することで、最も速いモダリティ拡大として年平均成長率8.22%を記録すると予測されています[2]FDA、「510(k)市販前届出データベース」、fda.gov。超音波の血管イメージング市場規模は2025年に40.24%のシェアを占め、依然としてポイントオブケア普及を牽引していますが、資本集約度は0.2 mm分解能とデュアルエネルギーサブトラクションを約束するベンダーの光子計数型CTへとシフトしています。超音波の携帯性とゼロ放射線が年率5.8%の成長を維持する一方、プレミアムCTおよび血管造影システムへのマージン移行は明白です。

コンピュータ断層撮影血管造影(CTA)の血管イメージング市場シェアは2025年に有意なシェアに達し、AI再構成と連動して上昇する一方、X線血管造影は天井取り付けCアームと3Dフュージョンソフトウェアを組み合わせたハイブリッド手術室需要の恩恵を受けています。磁気共鳴血管造影(MRA)は困難な腎臓および頸動脈コホートを統合し、核医学は収益の5%未満の研究ニッチを維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

処置タイプ別:大動脈イメージングが成長軌道をリード

大動脈および動脈瘤イメージングは、TEVAR治療ウィンドウの拡大とコーンビームCTフュージョンによる造影剤負担の30〜40%低減により、年率8.65%で成長しています。冠動脈造影は、米国の5,000か所のカテーテル検査室と複雑なPCIに対するガイドライン義務付けのIVUS/OCTにより、支配的な収益を維持しています。末梢動脈血管造影は新たなPADスクリーニング推奨により加速し、神経血管ガイダンスは24時間血栓摘除術の適応拡大とAIトリアージによる来院から鼠径部穿刺までの時間が58分に短縮されることで恩恵を受けています。

術中コーンビームCTによって可能となった単一ステージEVARは、30日再入院率を8.4%から2.9%に低減し、スキャナー更新サイクルを支えるコスト回避の事例を示しています。深部静脈血栓症イメージングは、CTPA(CT肺動脈造影)リスク層別化ルーティンがすべての救急部門に導入されることで一貫性を増し、血管イメージング市場の深度を強化しています。

用途別:DVT/PEイメージングがプロトコル標準化により加速

標準化されたCTPAとAIによる右室/左室比測定への救急部門の準拠が、DVT/PE経路において年平均成長率7.12%を促進し、スループットを変革し、抗凝固療法開始までの時間を2.1時間に短縮しています。アテローム性動脈硬化症は依然として42.91%のシェアで収益を支配しており、広範なCADおよびPADの有病率に支えられていますが、人口高齢化の継続により動脈瘤性疾患イメージングは増加し続けています。

圧迫超音波は近位深部静脈血栓症に対して感度95%の第一選択として残り、デュアルエネルギーCTヨードマッピングは日本における慢性血栓塞栓性肺高血圧症の手術計画を精緻化しています。機会的頸動脈スクリーニングはリスク患者の4.2%で70%以上の狭窄を同定し、二重造影およびCTAシステムへのクロスモダリティの牽引力を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ASCが処置移行を取り込む

ASCコホートは、CMSが処置リストを拡大し施設支払いを均等化したことを受けて年率9.53%で成長しており、米国の病院の82%が少なくとも1か所のASCを所有し、47%が2年以内に血管造影インストールを予算化しています。病院は依然として2025年収益の51.45%を保持していますが、労働コストインフレにより定期的な血管造影を低コスト環境へ紹介する動きが促進されています。

診断イメージングセンターはプライベートエクイティの下で統合が進み、放射線パートナーが400センターを管理し15〜20%の機器割引を確保することで、OEMに対する購買力が下流にシフトしています。学術研究機関は超高磁場MRA研究を推進し、光子計数型線量研究の助成金を確保することで、血管イメージング産業内のイノベーションループを確保しています。

地域分析

北米は、1,200か所のハイブリッド手術室、早期FFR-CT償還、および5,000か所を超えるカテーテル検査室の設置台数を背景に、2025年収益の39.35%を支配しています。しかし、技師の欠員により待機的CTAの待機時間が2023年の12日から2025年の18日に延長し、AIワークフローツールによって緩衝された潜在需要が生じています。

アジア太平洋は、中国の1兆人民元(1,500億米ドル)の病院建設計画とインドの国内CT・超音波製造を補助する生産連動型インセンティブ(PLI)制度に牽引され、最も速い地域CAGRの9.12%を達成しています[3]中国国家衛生健康委員会、「第14次五カ年計画 医療インフラ」、nhc.gov.cn。United Imagingは光子計数型システムを競合他社より25%低価格で設定した後、2024年第4四半期までに中国第1層都市での新規CTインストールの18%を獲得しました。日本はOCT償還を56%引き上げ、プレミアム普及曲線を強化しています。

欧州の有意なシェアは、レガシーデバイスの40%を撤退リスクにさらし、コンプライアンスコストを30%引き上げるMDR/IVDR消耗に直面しており、認証機関との深い関係を持つベンダーが有利となっています。中東・アフリカは小さなベースから成長しており、サウジアラビアの640億米ドルのビジョン2030支出がGCC需要を支え、2024年6月に地域初の光子計数型CTを導入しました。南米の5%シェアは安定しており、ブラジルとアルゼンチンは通貨変動を相殺するために再生血管造影システムを採用しています。

競合ランドスケープ

血管イメージング市場は中程度の集中度を示しており、GE HealthCare、Siemens Healthineers、Philips、Canon Medical、FUJIFILMが合わせて有意なシェアを保持しています。GEは光子計数型CT、10年間サービス、AIオートメーションを総額350万米ドルでバンドルしたアカウント獲得戦略により、低資本の競合他社を排除しています。Siemensの200台のグローバルNAEOTOM Alphaインストールと14件のスペクトラル特許は、2028年まで知的財産障壁を構築しています。

地域の挑戦者が価格を圧迫しています:United Imagingは光子計数型CTを25%低価格で提供し、MindrayのResona A20ハンドヘルド超音波は2025年に15,000米ドル未満で発売され、Conaviは別々のデバイスより15%安価なハイブリッドカテーテルでIVUS/OCTの複占市場を破壊しています。IEC線量表示規格は血管造影システム1台当たり80,000米ドルを追加し、小規模OEMにとって吸収困難な負担となっています。

Viz.aiやRapidAIなどのAIソフトウェアプロバイダーは、サービスとしてのソフトウェア(SaaS)サブスクリプションを販売することで資本サイクルを回避し、年間経常収益1億2,000万米ドルを獲得し、機器メーカーにオープンAPIエコシステムの組み込みを迫っています。イメージングセンターのプライベートエクイティによる統合が交渉力を下流にシフトさせ、OEMは稼働率保証付きの成果ベース契約を提供することを余儀なくされています。

血管イメージング産業リーダー

Siemens Healthineers

GE HealthCare

Koninklijke Philips

FUJIFILM(SonoSite)

Canon Medical Systems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:AbottはUltreon 3.0ソフトウェアのFDA承認およびCEマークを取得し、AIによる冠動脈イメージング解析を1つのプラットフォームに統合しました。

- 2025年12月:Royal PhilipsはSpectraWAVEの買収に合意し、強化された血管イメージングおよびAIベースの生理学的ツールを心臓病学フランチャイズに追加しました。

グローバル血管イメージング市場レポートスコープ

レポートのスコープとして、血管イメージングとは、体内の血管(動脈、静脈、毛細血管)を可視化するために使用される医療技術の総称です。閉塞、動脈瘤、血栓、血流異常などの血管疾患の診断と評価に役立ちます。

血管イメージング市場はモダリティ別に、超音波/ドップラー、コンピュータ断層撮影血管造影(CTA)、X線血管造影/デジタルサブトラクション血管造影(DSA)、磁気共鳴血管造影(MRA)、血管内イメージング(IVUS/OCT/NIRS)、核医学(SPECT/PET血管用途)にセグメント化されています。処置タイプ別では、冠動脈造影/PCIガイダンス、末梢動脈血管造影および介入(下肢/上肢)、神経血管造影および血管内血栓摘除術(EVT)ガイダンス、大動脈/EVAR/TEVARイメージング、静脈血栓塞栓症イメージング(DVT/PE経路)、頸動脈および脳血管二重造影/CTA/MRAに分類されています。用途別では、アテローム性動脈硬化症/CADおよびPAD、動脈瘤性疾患、血管炎および大血管炎症、深部静脈血栓症および肺塞栓症、動静脈奇形および瘻孔、腫瘍血管性および術前計画に区分されています。エンドユーザー別では、病院(三次/地域)、診断イメージングセンター、外来手術センター、学術・研究機関にセグメント化されています。

地理的には、北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって市場が分析されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| 超音波 / ドップラー |

| コンピュータ断層撮影血管造影(CTA) |

| X線血管造影 / デジタルサブトラクション血管造影(DSA) |

| 磁気共鳴血管造影(MRA) |

| 血管内イメージング(IVUS / OCT / NIRS) |

| 核医学(SPECT / PET血管用途) |

| 冠動脈造影 / PCIガイダンス |

| 末梢動脈血管造影および介入(下肢/上肢) |

| 神経血管造影およびEVTガイダンス |

| 大動脈/EVAR/TEVARイメージング |

| 静脈血栓塞栓症イメージング(DVT/PE経路) |

| 頸動脈および脳血管二重造影/CTA/MRA |

| アテローム性動脈硬化症 / CADおよびPAD |

| 動脈瘤性疾患 |

| 血管炎および大血管炎症 |

| 深部静脈血栓症および肺塞栓症 |

| 動静脈奇形および瘻孔 |

| 腫瘍血管性および術前計画 |

| 病院(三次/地域) |

| 診断イメージングセンター |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| モダリティ別 | 超音波 / ドップラー | |

| コンピュータ断層撮影血管造影(CTA) | ||

| X線血管造影 / デジタルサブトラクション血管造影(DSA) | ||

| 磁気共鳴血管造影(MRA) | ||

| 血管内イメージング(IVUS / OCT / NIRS) | ||

| 核医学(SPECT / PET血管用途) | ||

| 処置タイプ別 | 冠動脈造影 / PCIガイダンス | |

| 末梢動脈血管造影および介入(下肢/上肢) | ||

| 神経血管造影およびEVTガイダンス | ||

| 大動脈/EVAR/TEVARイメージング | ||

| 静脈血栓塞栓症イメージング(DVT/PE経路) | ||

| 頸動脈および脳血管二重造影/CTA/MRA | ||

| 用途別 | アテローム性動脈硬化症 / CADおよびPAD | |

| 動脈瘤性疾患 | ||

| 血管炎および大血管炎症 | ||

| 深部静脈血栓症および肺塞栓症 | ||

| 動静脈奇形および瘻孔 | ||

| 腫瘍血管性および術前計画 | ||

| エンドユーザー別 | 病院(三次/地域) | |

| 診断イメージングセンター | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに血管イメージング市場はどの程度の規模になるか?

血管イメージング市場規模は2031年までに108億米ドルに達し、2026年から2031年にかけて年平均成長率6.77%で拡大する見込みです。

2031年まで最も速く成長するモダリティセグメントはどれか?

血管内イメージングシステム(IVUS、OCT、NIRS)は、心臓専門医がリアルタイムのプラーク特性評価に依存するため、年率8.22%で最も速い成長を記録すると予測されています。

ASCにおける血管イメージング機器への需要を何が牽引しているか?

CMSは2026年に560件の血管処置をASCリストに追加し、償還を8〜12%引き上げたことで、病院管理者の63%がASC向けの血管造影購入を優先しています。

将来の成長をリードする地域はどこか?

アジア太平洋は、中国の1兆人民元(1,500億米ドル)の病院建設プログラムとインドの国内スキャナー生産に対するインセンティブ制度により、2031年まで最も高い地域CAGRの9.12%を記録しています。

最終更新日: