Tamaño y Participación del Mercado de Imágenes Ópticas Preclínicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

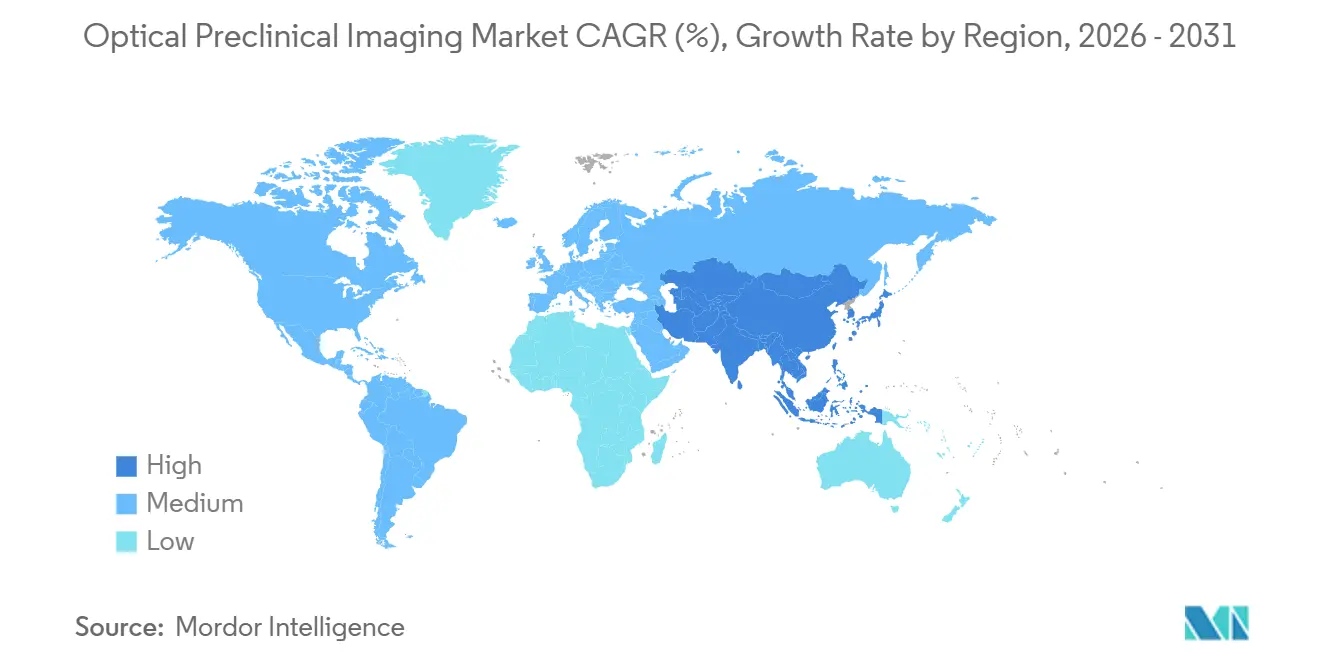

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

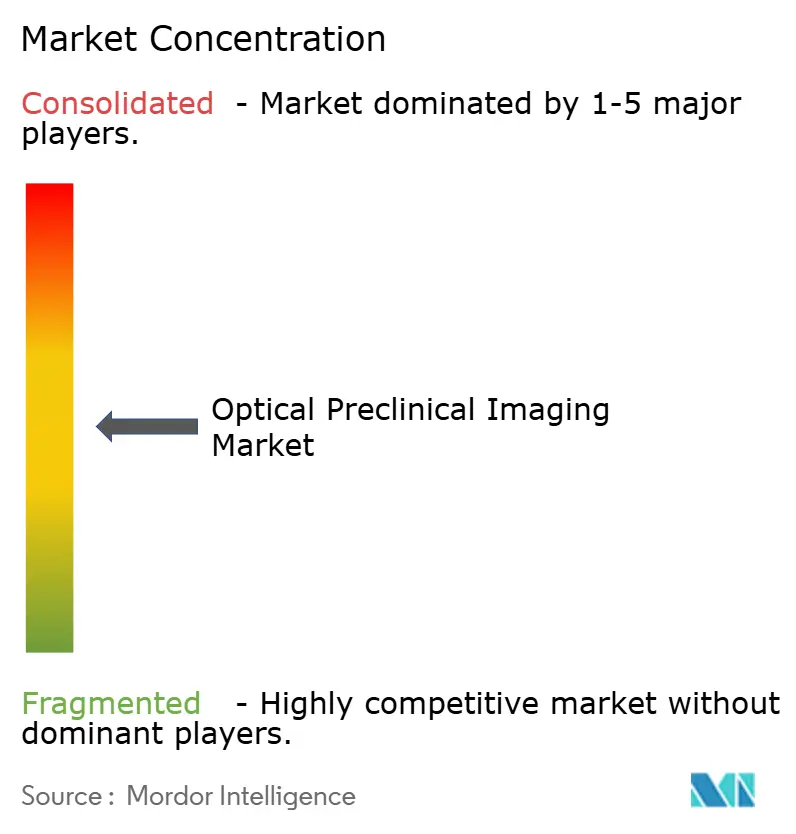

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Ópticas Preclínicas por Mordor Intelligence

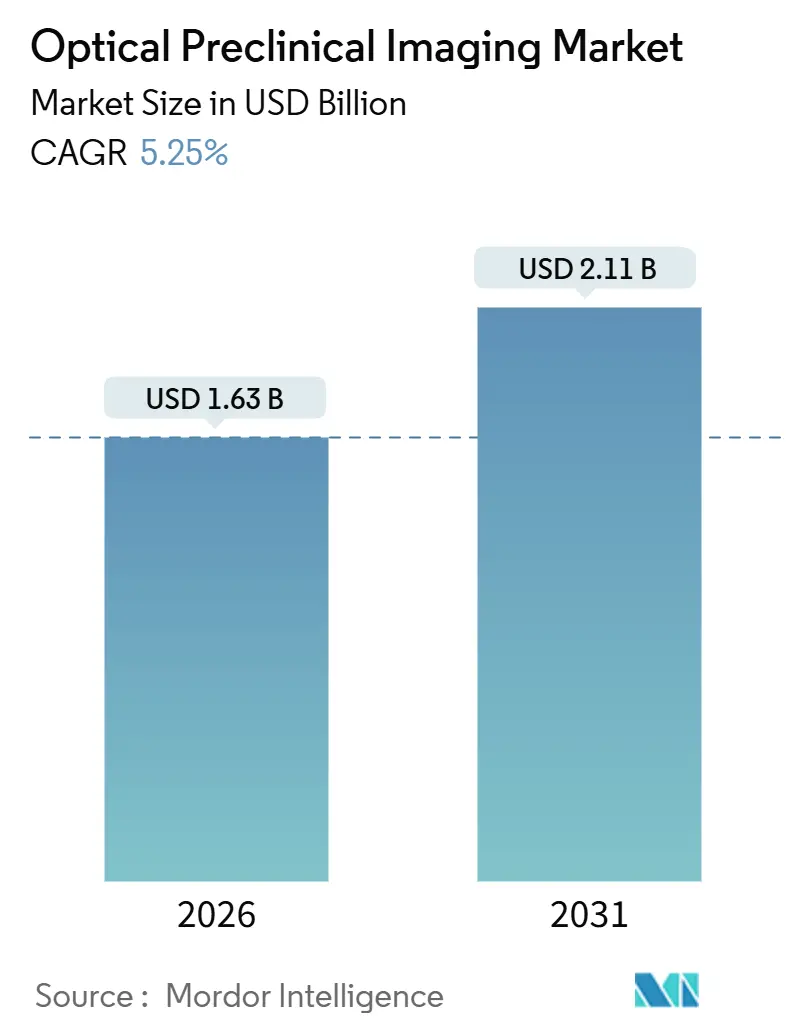

El tamaño del mercado de Imágenes Ópticas Preclínicas se estima en USD 1,63 mil millones en 2026 y se proyecta que alcance USD 2,11 mil millones en 2031, avanzando a una CAGR del 5,25% durante el período de pronóstico. La expansión actual gira en torno a un cambio desde la instrumentación de venta única hacia modelos de servicio integrados en los que las organizaciones de investigación por contrato (CROs) y los núcleos académicos compartidos asumen los desembolsos de capital mientras los patrocinadores farmacéuticos pagan tarifas basadas en estudios. La adopción de sistemas de fluorescencia, bioluminiscencia, Cherenkov y fotoacústicos se ve reforzada por la reconstrucción habilitada por IA que reduce el tiempo de exploración y aumenta la sensibilidad, incrementando así el rendimiento y reduciendo los costos unitarios. Los programas de oncología continúan dominando la demanda, aunque la neurología y la investigación cardiovascular registran un crecimiento más rápido a medida que la edición genética CRISPR y los híbridos fotoacústicos desbloquean puntos finales previamente inaccesibles. Los diferenciales de crecimiento regional persisten: la infraestructura madura de América del Norte respalda actualizaciones incrementales, mientras que las instalaciones de nueva construcción en Asia-Pacífico crean oportunidades considerables de primera instalación. En este contexto, los proveedores están diversificándose hacia reactivos, software en la nube y modelos de suscripción para asegurar flujos de ingresos recurrentes y protegerse contra la compresión de precios del hardware.

Conclusiones Clave del Informe

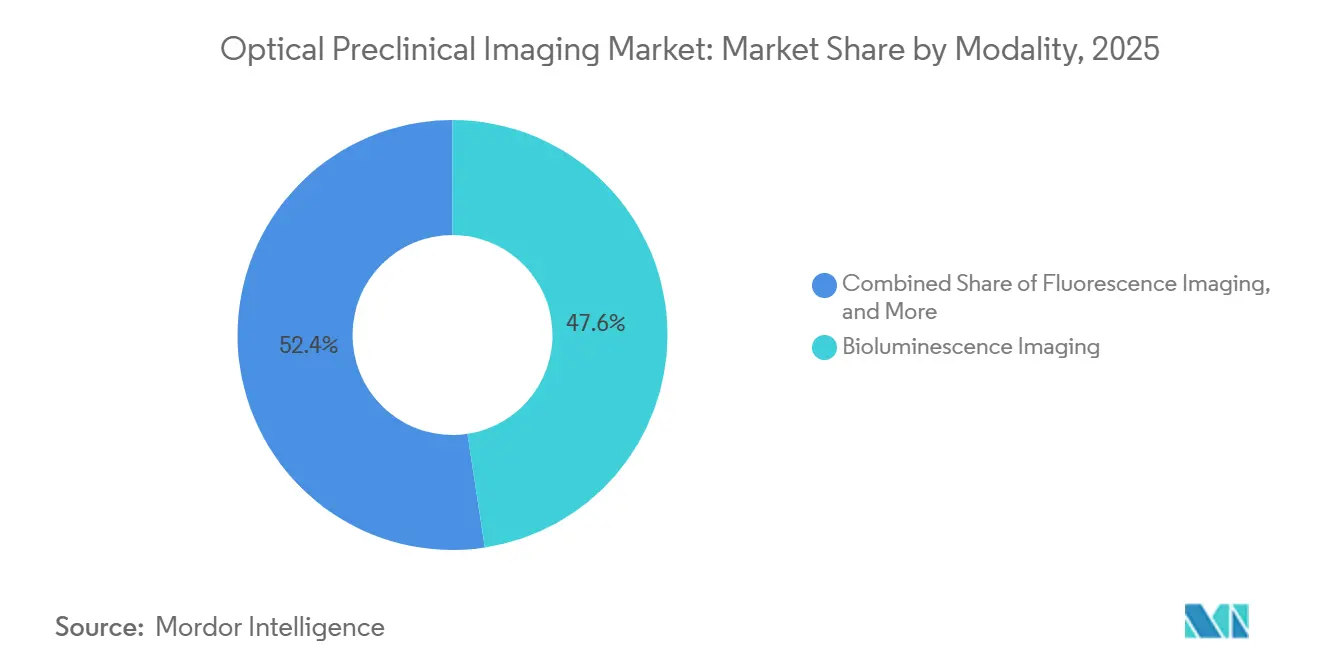

- Por modalidad, la fluorescencia representó el 47,55% de la participación del mercado de Imágenes Ópticas Preclínicas en 2025, mientras que se prevé que la luminiscencia Cherenkov se expanda a una CAGR del 9,25% hasta 2031.

- Por aplicación, la oncología lideró con una participación de ingresos del 45,53% en 2025, mientras que se proyecta que la neurología crezca a una CAGR del 8,85% hasta 2031.

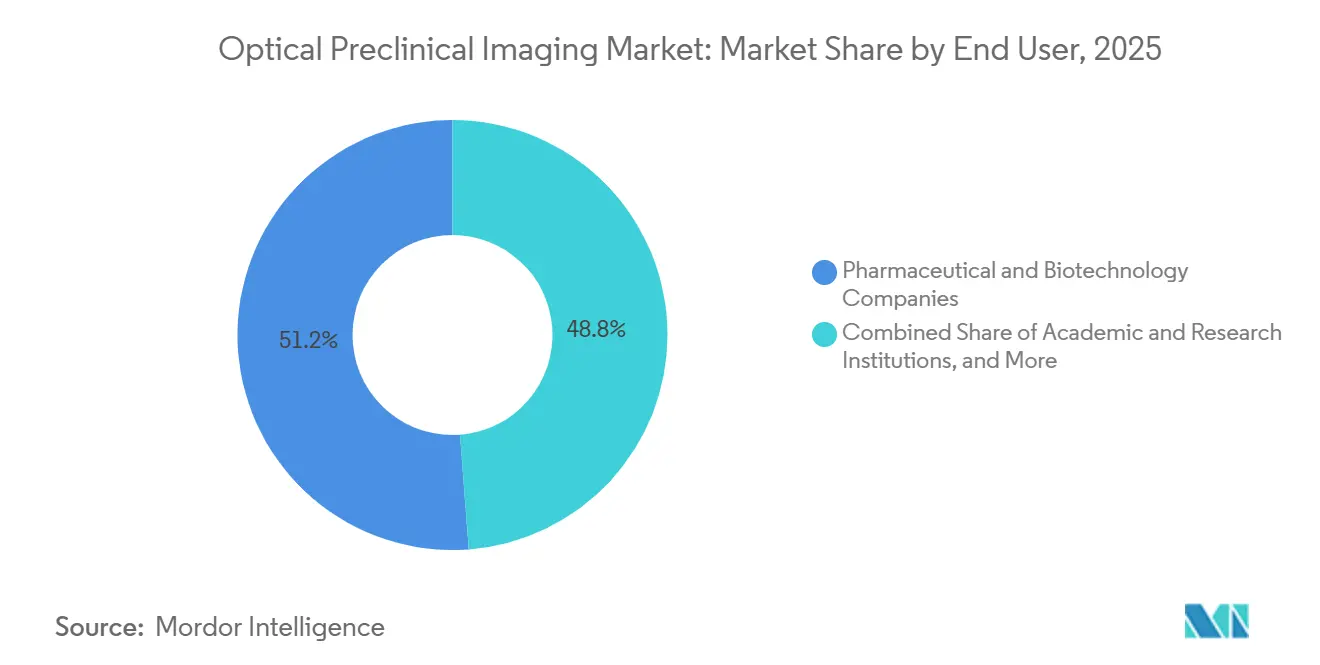

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una participación del 51,23% en 2025, y se espera que las CROs registren la CAGR más alta del 8,55% durante 2026-2031.

- Por geografía, América del Norte retuvo una participación del 41,13% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 8,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Imágenes Ópticas Preclínicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Reducción de Costos de las Sondas Bioluminiscentes Desbloquea Ampliaciones de Escala en el Cribado In Vivo | +0.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| El Creciente Uso de Modelos de Enfermedad Basados en CRISPR que Demandan Lecturas Ópticas de Alto Rendimiento | +1.1% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| La Expansión del Portafolio Oncológico Farmacéutico Necesita Seguimiento Longitudinal de la Carga Tumoral | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Consorcios Académicos que Agrupan el Gasto de Capital mediante Núcleos de Instrumentos Compartidos | +0.6% | América del Norte, Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| La Reconstrucción de Imágenes Asistida por IA Aumenta la Sensibilidad Más Allá de los Límites del Hardware | +0.7% | Global | Corto plazo (≤ 2 años) |

| Adopción de Híbridos Fotoacústicos de Fibra Óptica para Imágenes Metabólicas de Tejido Profundo | +0.5% | América del Norte, Europa, centros selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Reducción de Costos de las Sondas Bioluminiscentes Desbloquea Ampliaciones de Escala en el Cribado In Vivo

Los sustratos de luciferasa de luciérnaga, con un precio de USD 0,18 por mg en 2025, una reducción del 42% respecto a 2022, están permitiendo cribados oncológicos semanales de 500 animales en lugar de campañas mensuales[1]PerkinElmer, "Informe Anual 2024," perkinelmer.com. El alivio de costos proviene de ampliaciones de escala en la producción recombinante y del vencimiento de patentes sobre análogos de coelenterazina, que han desencadenado competencia de biosimilares. Los grupos de descubrimiento farmacéutico aprovechan esto al trasladar la validación temprana de dianas desde la histología ex vivo hacia la imagen en vivo, comprimiendo los ciclos de decisión hasta en 8 semanas. Los laboratorios financiados por los Institutos Nacionales de Salud documentaron un salto del 63% en experimentos bioluminiscentes entre 2023 y 2025, lo que subraya una adopción generalizada[2]Institutos Nacionales de Salud, "Base de Datos NIH RePORTER," reporter.nih.gov. El rendimiento obtenido por animal también se alinea con los mandatos institucionales para reducir el uso de vertebrados. Como resultado, el mercado de Imágenes Ópticas Preclínicas absorbe una demanda duradera de reactivos, añadiendo ingresos recurrentes a los portafolios de los proveedores.

El Creciente Uso de Modelos de Enfermedad Basados en CRISPR que Demandan Lecturas Ópticas de Alto Rendimiento

Los ratones editados con CRISPR representaron el 47% de los nuevos modelos preclínicos en 2025, frente al 29% en 2022. Las cepas editadas genéticamente requieren imágenes longitudinales no invasivas durante períodos de vida de 12 a 24 meses para correlacionar el genotipo con la cinética fenotípica. Las plataformas de fluorescencia y bioluminiscencia proporcionan métricas semanales de tumor, neurodegeneración o infiltración inmune sin eutanasia, reduciendo el número total de animales hasta en un 40%. Una encuesta de 2025 realizada a 340 investigadores mostró una adopción del 68% de imágenes ópticas específicamente para modelos CRISPR. Las CROs ampliaron su capacidad en un 35% en 2024-2025 para satisfacer el aumento, fortaleciendo la base de ingresos por servicios del mercado de Imágenes Ópticas Preclínicas.

La Expansión del Portafolio Oncológico Farmacéutico Necesita Seguimiento Longitudinal de la Carga Tumoral

Los registros de la FDA enumeran 1.847 expedientes activos de Nuevos Fármacos en Investigación en oncología a diciembre de 2025, un 22% más que en 2023. Los candidatos a tumores sólidos requieren datos de eficacia preclínica durante regímenes de 4 a 8 semanas; las imágenes ópticas proporcionan lecturas volumétricas dos veces por semana sin sacrificar animales, reduciendo el número de cohortes y los costos. Los desarrolladores de conjugados anticuerpo-fármaco utilizan estas modalidades para acortar la selección de candidatos líderes hasta en 5 meses. La confianza regulatoria aumentó tras la guía de la FDA de 2024 que reconoció la bioluminiscencia como un sustituto aceptable en ciertos estudios de inmuno-oncología.

Consorcios Académicos que Agrupan el Gasto de Capital mediante Núcleos de Instrumentos Compartidos

Los núcleos compartidos reducen los costos de imágenes por investigador en un 58%, permitiendo el despliegue de sistemas multimodales de USD 800.000 a 1,2 millones que sirven a hasta 60 grupos de investigación. El programa de Subvenciones para Instrumentación Compartida de los Institutos Nacionales de Salud desembolsó USD 127 millones en 2025 para plataformas ópticas, un 30% más que en 2023, priorizando la programación de acceso abierto. Euro-BioImaging gestiona 23 nodos ópticos en 14 países, permitiendo el uso transfronterizo. Un análisis de PLOS ONE encontró que los usuarios de núcleos publican datos de imágenes 18 meses más rápido que los laboratorios con instrumentos departamentales. Concentrar el gasto de capital en núcleos amplía la base instalada del mercado de Imágenes Ópticas Preclínicas sin inflar los presupuestos de los laboratorios individuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Dispersión de Luz Limita la Precisión Cuantitativa de Profundidad en Modelos de Animales Grandes | -0.4% | Global, alto en América del Norte y Europa | Mediano plazo (2-4 años) |

| La Presión Ética para Reemplazar los Estudios con Animales Frena el Crecimiento de la Base Instalada | -0.6% | Europa principalmente, también América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Vías de Reembolso Limitadas para Trazadores Ópticos Traslacionales | -0.3% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aranceles de Importación sobre Óptica de Precisión que Elevan los Precios de Venta Promedio de los Sistemas en América del Sur | -0.2% | Argentina, Brasil; repercusión en otros mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Dispersión de Luz Limita la Precisión Cuantitativa de Profundidad en Modelos de Animales Grandes

Los fotones ópticos pierden el 90% de su intensidad más allá de 8 mm en ratones y 5 mm en cerdos o primates, causando un error de cuantificación superior al 50% para órganos profundos. En consecuencia, el 41% de los 180 laboratorios encuestados recurrió a imágenes nucleares para la farmacocinética en animales grandes en 2025, a pesar de costos por exploración tres veces más elevados. La fotoacústica alivia parcialmente las limitaciones de los órganos superficiales, pero carece de cobertura de cuerpo completo. Estas restricciones físicas limitan el alcance direccionable del mercado de Imágenes Ópticas Preclínicas en los programas traslacionales de etapa tardía.

La Presión Ética para Reemplazar los Estudios con Animales Frena el Crecimiento de la Base Instalada

Los estados miembros de la UE redujeron el uso de animales en un 18% entre 2022 y 2025 bajo la Directiva 2010/63/UE[3]Comisión Europea, "Informe Estadístico sobre el Uso de Animales 2025," europa.eu. Los Países Bajos y Alemania lograron reducciones superiores al 20%. Los Institutos Nacionales de Salud lanzaron una iniciativa de métodos alternativos de USD 95 millones en 2025, con el objetivo de reducir el uso de modelos de mamíferos en un 30% para 2030. Los proveedores de imágenes se orientan hacia plataformas de organoides, aunque los precios unitarios de USD 180.000 a 250.000 son aproximadamente la mitad de los de los sistemas in vivo, lo que suprime los ingresos por unidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: El Dominio de la Fluorescencia se Enfrenta a la Disrupción del Cherenkov

Las imágenes de fluorescencia capturaron el 47,55% de la participación del mercado de Imágenes Ópticas Preclínicas en 2025, respaldadas por versátiles químicas de sondas y capacidad para multiplexación de cinco canales. La luminiscencia Cherenkov se expande a una CAGR del 9,25% hasta 2031 porque los desarrolladores de radiofármacos valoran sus lecturas sin etiqueta, que aceleran los flujos de trabajo de validación teranóstica[4]Nature Biomedical Engineering, "Imágenes de Luminiscencia Cherenkov para la Biodistribución de Radiofármacos," nature.com. La bioluminiscencia mantuvo aproximadamente un 28% de participación, gracias al bajo ruido de fondo y su idoneidad para estudios oncológicos longitudinales, aunque la dependencia de líneas transgénicas retrasa el inicio de los estudios. La fotoacústica aseguró aproximadamente un 12% de participación, ganando terreno en la investigación cardiovascular y metabólica donde una mayor penetración y la sensibilidad a la hemoglobina ofrecen perspectivas únicas.

El panorama competitivo del segmento ahora favorece los chasis multimodales que acomodan fluorescencia, bioluminiscencia y superposiciones de rayos X o TC, protegiendo a los laboratorios de los callejones sin salida tecnológicos a medida que evolucionan las necesidades experimentales. La adquisición por parte de Bruker en junio de 2025 del portafolio de sondas de AAT Bioquest ejemplifica una estrategia de ventaja competitiva basada en reactivos que vincula estrechamente la química de consumibles con los ecosistemas de hardware. A medida que la reconstrucción por IA se difunde en las ofertas de los proveedores, la diferenciación migra desde las especificaciones brutas de hardware hacia flujos de trabajo integrados, archivado en la nube y conjuntos de análisis listos para la regulación. Se proyecta que el tamaño del mercado de Imágenes Ópticas Preclínicas para sistemas multimodales se expanda a medida que los laboratorios consolidan sus instalaciones para optimizar los presupuestos de subvenciones y el espacio de las instalaciones para animales.

Por Aplicación: El Liderazgo de la Oncología Cede ante el Impulso de la Neurología

La oncología mantuvo una participación de ingresos del 45,53% en 2025, reflejando su proporción del 38% del gasto global en I+D. Los modelos de ratón xenoinjerto y singénico siguen siendo fundamentales para los portafolios biofarmacéuticos, reforzando tasas de utilización de instrumentos consistentes. Sin embargo, las aplicaciones de neurología se aceleran a una CAGR del 8,85% porque los modelos de Alzheimer y Parkinson generados por CRISPR demandan un seguimiento mensual de la neurodegeneración que la histología no puede proporcionar[5]Cell Reports Methods, "Modelos de Ratón Editados con CRISPR en la Investigación en Neurociencia," cell.com . La investigación cardiovascular se beneficia de la fotoacústica para imágenes de placa y perfusión, aunque las técnicas nucleares continúan dominando el trabajo traslacional en animales grandes, moderando el crecimiento óptico.

Se espera que el tamaño del mercado de imágenes ópticas preclínicas para estudios de neurología crezca aún más a medida que grandes consorcios agrupan conjuntos de datos longitudinales en repositorios en la nube, invitando a análisis entre sitios que recompensan protocolos de fluorescencia estandarizados y de alta resolución. La base instalada ponderada por oncología está siendo parcialmente reutilizada a medida que la edición genética impulsa los modelos de enfermedades cerebrales y metabólicas al primer plano. Las hojas de ruta de los proveedores incluyen cada vez más óptica optimizada para neurología y sondas de fibra óptica para satisfacer este cambio de modalidad.

Por Usuario Final: La Posición Dominante de la Industria Farmacéutica se Enfrenta a la Disrupción de las CROs

Las empresas farmacéuticas y de biotecnología mantuvieron una participación del 51,23% en 2025, justificada por suites de imágenes internas que protegen los compuestos propietarios y proporcionan datos casi en tiempo real a los equipos de descubrimiento. Las CROs, que avanzan a una CAGR del 8,55%, atraen a empresas de biotecnología de nivel medio que prefieren tarifas por estudio a compromisos de capital de USD 1,8 millones. Las instituciones académicas mantienen una participación notable a través de subvenciones de los Institutos Nacionales de Salud y Horizon Europe, pero su crecimiento se modera a medida que las agencias de financiamiento enfatizan modelos alternativos y el intercambio de datos que restan importancia a la propiedad de instrumentos.

Es probable que la participación del mercado de imágenes ópticas preclínicas atribuible a las CROs continúe aumentando, ya que los proveedores ahora adaptan contratos de servicio, alquiler de reactivos y pagos diferidos a este segmento. El lanzamiento de alquiler de reactivos de LI-COR en 2025 redujo el efectivo inicial en un 42%, ilustrando un giro hacia la suscripción que estabiliza los ingresos al tiempo que reduce las barreras de entrada para los clientes. Las empresas farmacéuticas retienen simultáneamente la capacidad de imágenes central para la optimización de candidatos líderes, pero externalizan los estudios de eficacia masiva, creando un flujo de trabajo híbrido que amplía los ciclos de utilización de instrumentos y expande el consumo de consumibles.

Análisis Geográfico

América del Norte representó el 41,13% de los ingresos del mercado de Imágenes Ópticas Preclínicas en 2025, respaldada por 340 núcleos financiados por los Institutos Nacionales de Salud y la guía de la FDA que legitima los puntos finales ópticos. La demanda de reemplazo de la región se centra en actualizaciones listas para IA y archivos vinculados a la nube, fomentando oportunidades de precios premium para paquetes de software. Europa le sigue como un mercado considerable pero de crecimiento más lento, limitado por la Directiva 2010/63/UE y un cambio social hacia metodologías sin animales; el crecimiento, por tanto, se inclina hacia las imágenes de organoides de alto contenido en lugar de la expansión a gran escala de sistemas in vivo.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,81%, impulsada por los CNY 12 mil millones (USD 1,65 mil millones) de China en subvenciones de infraestructura traslacional y las 17 nuevas instalaciones de imágenes de India en Bangalore, Hyderabad y Pune. La AMED de Japón asignó JPY 8,4 mil millones (USD 56 millones) a imágenes de medicina regenerativa en 2025, inflando aún más la demanda regional. Los proveedores responden con centros de servicio locales, plazos de pago extendidos y software localizado en mandarín o hindi, integrándose así en los ciclos de adquisición en etapas tempranas.

América del Sur sigue siendo sensible al precio; los aranceles inflan los costos unitarios, empujando a las instituciones hacia sistemas reacondicionados y extendiendo los intervalos de reemplazo. Oriente Medio y África registran volúmenes bajos pero ofrecen posiciones estratégicas: la KAUST de Arabia Saudita instaló una suite multimodal de USD 1,4 millones en febrero de 2025 como parte de una iniciativa de ciencias de la vida de USD 220 millones. Con el tiempo, las inversiones de los fondos soberanos de riqueza podrían generar demanda incremental, aunque la estabilidad política y la transparencia en las adquisiciones siguen siendo factores determinantes para una penetración sostenida del mercado de Imágenes Ópticas Preclínicas.

Panorama Competitivo

La intensidad competitiva es moderada. PerkinElmer Inc., Bruker Corporation, FUJIFILM Holdings Corp. (VisualSonics), LI-COR Biosciences y Miltenyi Biotec B.V. & Co. KG mantienen colectivamente una posición combinada significativa, aunque los participantes especializados reclaman participación en modalidades de nicho. Los actores establecidos se diferencian a través de software de IA, verticales de reactivos y ecosistemas en la nube que en conjunto representaron el 32% de los ingresos de los proveedores en 2025. La patente de tomografía de bioluminiscencia en tiempo real de PerkinElmer (US 2024/0234567) tiene como objetivo extender los ciclos de vida del hardware mediante actualizaciones computacionales. La adquisición de AAT Bioquest por parte de Bruker asegura la compatibilidad de sondas y duplica la captura de márgenes de consumibles.

Los proveedores de nivel medio como MR Solutions y Mediso se centran en la expansión geográfica; el centro de servicio de MR Solutions en Shanghái ofrece cobertura in situ de 24 horas para reducir el riesgo de adquisición para los académicos chinos. Los disruptores como Alpenglow Biosciences ofrecen carros de fluorescencia portátiles de USD 120.000 que evitan los requisitos de renovación de instalaciones y apuntan a la capacidad de desbordamiento de las CROs. Los sistemas híbridos óptico-ultrasonido-fotoacústicos están emergiendo como la próxima frontera competitiva, exigiendo experiencia en integración que favorece a los actores bien capitalizados mientras deja espacio para innovadores ágiles con arquitecturas modulares.

Los modelos orientados al servicio proliferan. Los proveedores ahora ofrecen suscripciones de reactivos, análisis en la nube por hora y financiamiento de pago por exploración que se adaptan a los ciclos presupuestarios de las CROs. Dichos acuerdos suavizan los ingresos y compensan la curva de reemplazo de hardware que se alarga en los territorios maduros. Los portafolios de propiedad intelectual incluyen cada vez más algoritmos de IA, conjuntos de datos de aprendizaje profundo y química de bioconjugados en lugar de avances puramente mecánicos, lo que señala una transición a largo plazo hacia la captura de valor mayoritariamente por software dentro del mercado de Imágenes Ópticas Preclínicas.

Líderes de la Industria de Imágenes Ópticas Preclínicas

Bruker Corporation

FUJIFILM Holdings Corp. (VisualSonics)

LI-COR Biosciences

Miltenyi Biotec B.V. & Co. KG

PerkinElmer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Revvity lanzó Living Image Synergy AI, integrando análisis multimodal basado en la nube en exploraciones de fluorescencia, bioluminiscencia y fotoacústica.

- Febrero de 2024: Bruker completó la adquisición de Spectral Instruments Imaging LLC, expandiendo la división de Imágenes Preclínicas BioSpin con plataformas ópticas in vivo complementarias que mejoran su conjunto de herramientas de investigación de enfermedades.

Alcance del Informe Global del Mercado de Imágenes Ópticas Preclínicas

Según el alcance del informe, las imágenes ópticas preclínicas se refieren a técnicas de imágenes no invasivas utilizadas en la investigación preclínica para visualizar procesos biológicos en modelos animales vivos mediante tecnologías basadas en luz. Comúnmente incluye modalidades de imágenes de fluorescencia, bioluminiscencia e infrarrojo cercano. Estos sistemas permiten el monitoreo en tiempo real de la progresión de enfermedades, la expresión génica y la respuesta a fármacos a nivel molecular y celular. Las imágenes ópticas preclínicas se utilizan ampliamente en el descubrimiento de fármacos, la investigación oncológica y los estudios traslacionales debido a su alta sensibilidad y costo relativamente bajo.

La segmentación del mercado de imágenes ópticas preclínicas incluye modalidad, aplicación, usuario final y geografía. Por modalidad, el mercado está segmentado en imágenes de bioluminiscencia, imágenes de fluorescencia, imágenes fotoacústicas, imágenes de luminiscencia Cherenkov y otras modalidades. Por aplicación, el mercado está segmentado en oncología, trastornos cardiovasculares, neurología, inflamación y enfermedades infecciosas, y otras aplicaciones. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, instituciones académicas y de investigación, organizaciones de investigación por contrato (CROs) y hospitales y centros de diagnóstico. Por geografía, el mercado global está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Imágenes de Bioluminiscencia |

| Imágenes de Fluorescencia |

| Imágenes Fotoacústicas |

| Imágenes de Luminiscencia Cherenkov |

| Otras Modalidades |

| Oncología |

| Trastornos Cardiovasculares |

| Neurología |

| Inflamación y Enfermedades Infecciosas |

| Otras Aplicaciones |

| Empresas Farmacéuticas y de Biotecnología |

| Instituciones Académicas y de Investigación |

| Organizaciones de Investigación por Contrato (CROs) |

| Hospitales y Centros de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad | Imágenes de Bioluminiscencia | |

| Imágenes de Fluorescencia | ||

| Imágenes Fotoacústicas | ||

| Imágenes de Luminiscencia Cherenkov | ||

| Otras Modalidades | ||

| Por Aplicación | Oncología | |

| Trastornos Cardiovasculares | ||

| Neurología | ||

| Inflamación y Enfermedades Infecciosas | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Instituciones Académicas y de Investigación | ||

| Organizaciones de Investigación por Contrato (CROs) | ||

| Hospitales y Centros de Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de Imágenes Ópticas Preclínicas en 2031?

Se proyecta que alcance USD 2,11 mil millones en 2031, creciendo a una CAGR del 5,25%.

¿Qué modalidad crece más rápido dentro de las imágenes ópticas preclínicas?

La luminiscencia Cherenkov lidera con una CAGR del 9,25%, impulsada por lecturas de radiofármacos sin etiqueta.

¿Por qué las CROs están ampliando la capacidad de imágenes ópticas?

Las biotecnológicas de nivel medio prefieren tarifas por estudio a compras de equipos de varios millones de dólares, impulsando la demanda de las CROs a una CAGR del 8,55%.

¿Qué mercado regional se está acelerando más rápidamente?

Asia-Pacífico avanza a una CAGR del 8,81% gracias a las considerables inversiones en infraestructura de investigación de China e India.

¿Cómo influye la IA en los flujos de trabajo de imágenes ópticas preclínicas?

La reconstrucción mediante aprendizaje profundo reduce a la mitad el tiempo de exploración y reduce el tamaño de las cohortes en un 25%, permitiendo un mayor rendimiento y ahorro de costos.

¿Qué restringe una adopción más amplia en estudios con animales grandes?

La dispersión de luz limita la precisión cuantitativa más allá de 5 a 8 mm, empujando a los investigadores hacia las imágenes nucleares para la farmacocinética de órganos profundos.

Última actualización de la página el: