Taille et Part du Marché de l'Imagerie Optique Préclinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

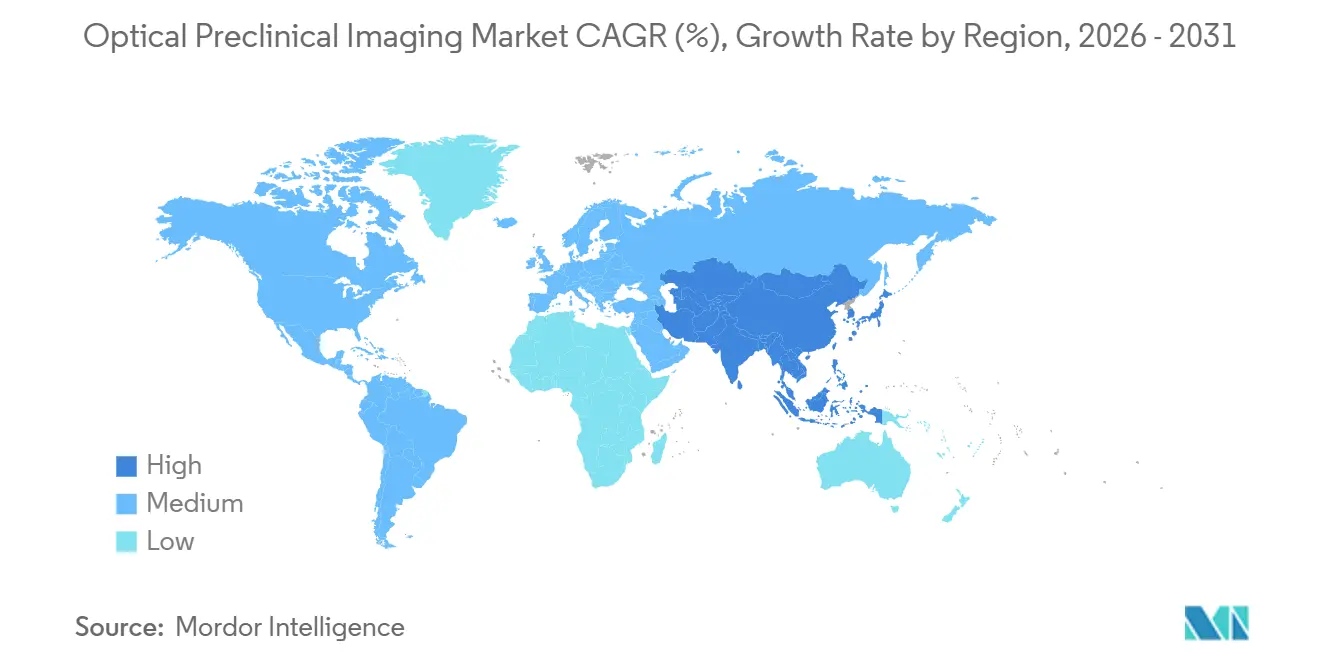

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Imagerie Optique Préclinique par Mordor Intelligence

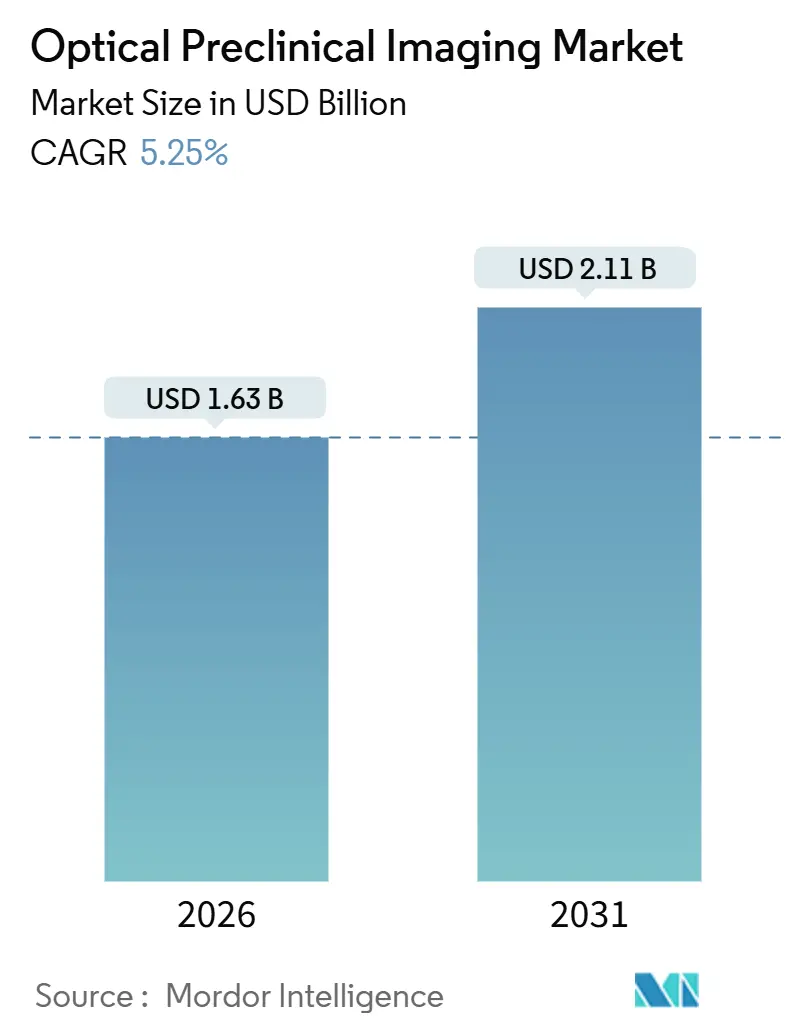

La taille du marché de l'imagerie optique préclinique est estimée à 1,63 milliard USD en 2026 et devrait atteindre 2,11 milliards USD d'ici 2031, progressant à un TCAC de 5,25 % sur la période de prévision. L'expansion actuelle repose sur un passage des instruments à vente unique vers des modèles de services intégrés dans lesquels les organisations de recherche sous contrat (CROs) et les centres académiques partagés assument les dépenses en capital tandis que les commanditaires pharmaceutiques paient des honoraires par étude. L'adoption des systèmes de fluorescence, de bioluminescence, de Cherenkov et photoacoustiques est renforcée par la reconstruction assistée par intelligence artificielle, qui réduit le temps d'acquisition et améliore la sensibilité, augmentant ainsi le débit et réduisant les coûts unitaires. Les programmes d'oncologie continuent de dominer la demande, mais la neurologie et la recherche cardiovasculaire enregistrent une croissance plus rapide à mesure que l'édition génique CRISPR et les systèmes hybrides photoacoustiques ouvrent des critères d'évaluation jusqu'alors inaccessibles. Les différentiels de croissance régionaux persistent : l'infrastructure mature de l'Amérique du Nord soutient des mises à niveau progressives, tandis que les nouvelles installations en Asie-Pacifique créent d'importantes opportunités de première installation. Dans ce contexte, les fournisseurs se diversifient dans les réactifs, les logiciels en nuage et les modèles d'abonnement afin de sécuriser des flux de revenus récurrents et de se prémunir contre la compression des prix du matériel.

Principaux Enseignements du Rapport

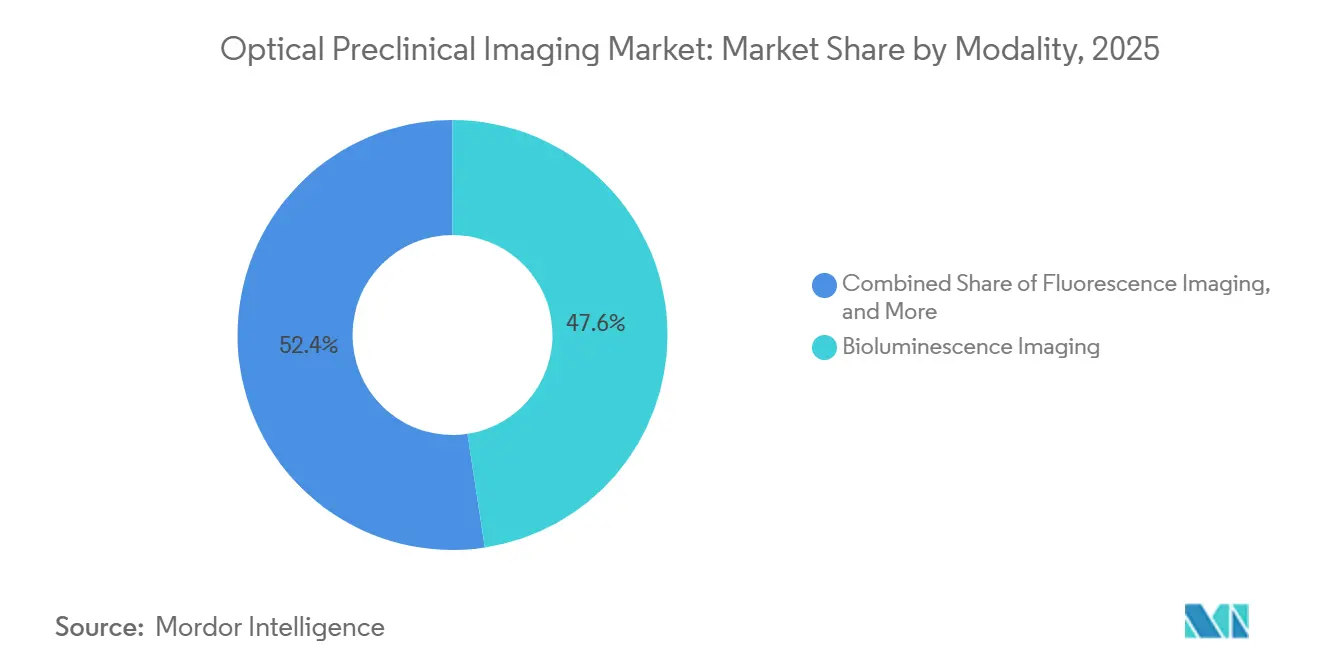

- Par modalité, la fluorescence a représenté 47,55 % de la part de marché de l'imagerie optique préclinique en 2025, tandis que la luminescence Cherenkov devrait se développer à un TCAC de 9,25 % jusqu'en 2031.

- Par application, l'oncologie a dominé avec une part de revenus de 45,53 % en 2025, tandis que la neurologie devrait croître à un TCAC de 8,85 % jusqu'en 2031.

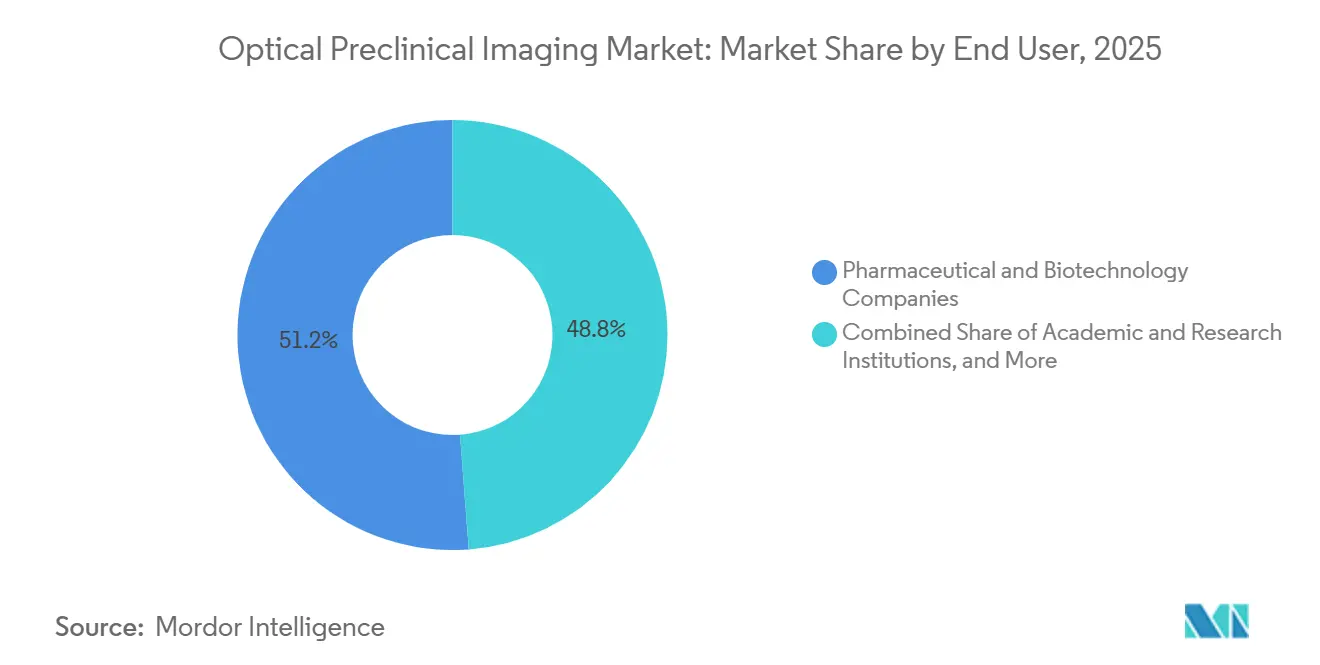

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 51,23 % en 2025, et les CROs devraient enregistrer le TCAC le plus élevé de 8,55 % durant 2026-2031.

- Par géographie, l'Amérique du Nord a conservé une part de 41,13 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Imagerie Optique Préclinique

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Baisse du Coût des Sondes Bioluminescentes Permet l'Augmentation de l'Échelle de Criblage In Vivo | +0.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| L'Utilisation Croissante de Modèles de Maladies Basés sur CRISPR Exigeant des Lectures Optiques à Haut Débit | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| L'Expansion du Pipeline Oncologique Pharmaceutique Nécessite un Suivi Longitudinal de la Charge Tumorale | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Les Consortiums Académiques Mutualisant les Dépenses en Capital via des Centres d'Instruments Partagés | +0.6% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| La Reconstruction d'Images Assistée par Intelligence Artificielle Améliore la Sensibilité au-delà des Limites du Matériel | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Adoption des Systèmes Hybrides Photoacoustiques à Fibre Optique pour l'Imagerie Métabolique des Tissus Profonds | +0.5% | Amérique du Nord, Europe, centres sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Baisse du Coût des Sondes Bioluminescentes Permet l'Augmentation de l'Échelle de Criblage In Vivo

Les substrats de luciférase de luciole, au prix de 0,18 USD par mg en 2025, en baisse de 42 % par rapport à 2022, permettent des criblages oncologiques hebdomadaires sur 500 animaux plutôt que des campagnes mensuelles[1]PerkinElmer, "Rapport Annuel 2024," perkinelmer.com. La réduction des coûts découle de l'augmentation de l'échelle de production recombinante et des expirations de brevets sur les analogues de la coelentérazine, qui ont déclenché une concurrence biosimilaire. Les groupes de découverte pharmaceutique en profitent en faisant passer la validation précoce des cibles de l'histologie ex vivo à l'imagerie en direct, comprimant les cycles de décision jusqu'à 8 semaines. Les laboratoires financés par les Instituts Nationaux de la Santé ont documenté une hausse de 63 % des expériences bioluminescentes entre 2023 et 2025, soulignant une adoption généralisée[2]Instituts Nationaux de la Santé, "Base de Données NIH RePORTER," reporter.nih.gov. Le débit gagné par animal s'aligne également sur les mandats institutionnels visant à réduire l'utilisation des vertébrés. En conséquence, le marché de l'imagerie optique préclinique absorbe une demande durable en réactifs, ajoutant des revenus récurrents aux portefeuilles des fournisseurs.

L'Utilisation Croissante de Modèles de Maladies Basés sur CRISPR Exigeant des Lectures Optiques à Haut Débit

Les souris éditées par CRISPR représentaient 47 % des nouveaux modèles précliniques en 2025, contre 29 % en 2022. Les souches génétiquement modifiées nécessitent une imagerie non invasive et longitudinale sur des durées de vie de 12 à 24 mois pour corréler le génotype avec la cinétique phénotypique. Les plateformes de fluorescence et de bioluminescence fournissent des mesures hebdomadaires de la tumeur, de la neurodégénérescence ou de l'infiltration immunitaire sans euthanasie, réduisant le nombre total d'animaux jusqu'à 40 %. Une enquête menée en 2025 auprès de 340 chercheurs a montré un taux d'adoption de 68 % de l'imagerie optique spécifiquement pour les modèles CRISPR. Les CROs ont augmenté leur capacité de 35 % en 2024-2025 pour répondre à la demande croissante, renforçant la base de revenus de services du marché de l'imagerie optique préclinique.

L'Expansion du Pipeline Oncologique Pharmaceutique Nécessite un Suivi Longitudinal de la Charge Tumorale

Les dossiers de la FDA recensent 1 847 dossiers actifs de nouveaux médicaments expérimentaux en oncologie au 31 décembre 2025, soit 22 % de plus qu'en 2023. Les candidats aux tumeurs solides nécessitent des données d'efficacité précliniques sur des régimes de 4 à 8 semaines ; l'imagerie optique fournit des lectures volumétriques bihebdomadaires sans sacrifier les animaux, réduisant les effectifs des cohortes et les coûts. Les développeurs de conjugués anticorps-médicament utilisent ces modalités pour raccourcir la sélection des candidats principaux jusqu'à 5 mois. La confiance réglementaire a augmenté après que les directives de la FDA de 2024 ont reconnu la bioluminescence comme un critère de substitution acceptable dans certaines études d'immuno-oncologie.

Les Consortiums Académiques Mutualisant les Dépenses en Capital via des Centres d'Instruments Partagés

Les centres partagés réduisent les coûts d'imagerie par chercheur de 58 %, permettant le déploiement de systèmes multimodaux de 800 000 à 1,2 million USD au service de jusqu'à 60 groupes de recherche. Le programme de Subventions pour Instruments Partagés des Instituts Nationaux de la Santé a versé 127 millions USD en 2025 aux plateformes optiques, en hausse de 30 % par rapport à 2023, en privilégiant la planification en accès libre. Euro-BioImaging gère 23 nœuds optiques dans 14 pays, permettant une utilisation transfrontalière. Une analyse publiée dans PLOS ONE a révélé que les utilisateurs de centres publient des données d'imagerie 18 mois plus rapidement que les laboratoires disposant d'instruments départementaux. La concentration des dépenses en capital dans les centres élargit la base installée du marché de l'imagerie optique préclinique sans alourdir les budgets des laboratoires individuels.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Diffusion de la Lumière Limite la Précision Quantitative en Profondeur dans les Modèles de Grands Animaux | -0.4% | Mondial, élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La Pression Éthique pour Remplacer les Études Animales Freine la Croissance de la Base Installée | -0.6% | Europe en tête, également Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Voies de Remboursement Limitées pour les Traceurs Optiques Translationnels | -0.3% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les Droits de Douane sur les Optiques de Précision Augmentent les Prix de Vente Moyens des Systèmes en Amérique du Sud | -0.2% | Argentine, Brésil ; répercussions sur d'autres marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Diffusion de la Lumière Limite la Précision Quantitative en Profondeur dans les Modèles de Grands Animaux

Les photons optiques perdent 90 % de leur intensité au-delà de 8 mm chez la souris et de 5 mm chez le porc ou les primates, entraînant une erreur de quantification supérieure à 50 % pour les organes profonds. Par conséquent, 41 % des 180 laboratoires interrogés sont revenus à l'imagerie nucléaire pour la pharmacocinétique sur grands animaux en 2025, malgré des coûts par acquisition trois fois plus élevés. La photoacoustique atténue partiellement les limitations des organes superficiels, mais ne permet pas une couverture corps entier. Ces contraintes physiques limitent le périmètre adressable du marché de l'imagerie optique préclinique dans les programmes translationnels en phase avancée.

La Pression Éthique pour Remplacer les Études Animales Freine la Croissance de la Base Installée

Les États membres de l'UE ont réduit l'utilisation des animaux de 18 % entre 2022 et 2025 en vertu de la Directive 2010/63/UE[3]Commission Européenne, "Rapport Statistique sur l'Utilisation des Animaux 2025," europa.eu. Les Pays-Bas et l'Allemagne ont atteint des réductions supérieures à 20 %. Les Instituts Nationaux de la Santé ont lancé une initiative de méthodes alternatives de 95 millions USD en 2025, visant à réduire l'utilisation des modèles mammifères de 30 % d'ici 2030. Les fournisseurs d'imagerie se tournent vers les plateformes d'organoïdes, mais les prix unitaires de 180 000 à 250 000 USD représentent environ la moitié de ceux des systèmes in vivo, ce qui pèse sur les revenus par unité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : La Dominance de la Fluorescence Face à la Disruption de la Luminescence Cherenkov

L'imagerie par fluorescence a capturé 47,55 % de la part du marché de l'imagerie optique préclinique en 2025, ancrée par des chimies de sondes polyvalentes et une capacité de multiplexage à cinq canaux. La luminescence Cherenkov se développe à un TCAC de 9,25 % jusqu'en 2031, car les développeurs de radiopharmaceutiques apprécient ses lectures sans marquage, qui accélèrent les flux de travail de validation théranostique[4]Nature Biomedical Engineering, "Imagerie par Luminescence Cherenkov pour la Biodistribution des Radiopharmaceutiques," nature.com. La bioluminescence détenait environ 28 % de part, grâce à un faible bruit de fond et à son adéquation pour les études oncologiques longitudinales, bien que la dépendance aux lignées transgéniques retarde le lancement des études. La photoacoustique a sécurisé environ 12 % de part, gagnant du terrain dans la recherche cardiovasculaire et métabolique où une pénétration plus profonde et la sensibilité à l'hémoglobine apportent des informations uniques.

Le paysage concurrentiel du segment favorise désormais les châssis multimodaux qui accueillent la fluorescence, la bioluminescence et les superpositions de rayons X ou de tomodensitométrie, protégeant les laboratoires des impasses technologiques à mesure que les besoins expérimentaux évoluent. L'acquisition en juin 2025 par Bruker du portefeuille de sondes d'AAT Bioquest illustre une stratégie de fossé axée sur les réactifs qui lie étroitement la chimie des consommables aux écosystèmes matériels. À mesure que la reconstruction par intelligence artificielle se diffuse dans les offres des fournisseurs, la différenciation migre des spécifications matérielles brutes vers des flux de travail intégrés, l'archivage en nuage et des suites d'analyses conformes aux exigences réglementaires. La taille du marché de l'imagerie optique préclinique pour les systèmes multimodaux devrait se développer à mesure que les laboratoires consolident leurs empreintes pour optimiser les budgets de subventions et l'espace des animaleries.

Par Application : Le Leadership de l'Oncologie Cède la Place à la Dynamique de la Neurologie

L'oncologie a maintenu une part de revenus de 45,53 % en 2025, reflétant sa proportion de 38 % des dépenses mondiales en recherche et développement. Les modèles murins de xénogreffe tumorale et syngéniques restent au cœur des pipelines biopharmaceutiques, renforçant des taux d'utilisation constants des instruments. Les applications en neurologie, cependant, s'accélèrent à un TCAC de 8,85 % car les modèles d'Alzheimer et de Parkinson générés par CRISPR exigent un suivi mensuel de la neurodégénérescence que l'histologie ne peut pas fournir[5]Cell Reports Methods, "Modèles de Souris Édités par CRISPR dans la Recherche en Neurosciences," cell.com . La recherche cardiovasculaire bénéficie de la photoacoustique pour l'imagerie des plaques et de la perfusion, mais les techniques nucléaires continuent de dominer les travaux translationnels sur grands animaux, tempérant la croissance optique.

La taille du marché de l'imagerie optique préclinique pour les études en neurologie devrait croître davantage à mesure que de grands consortiums regroupent des ensembles de données longitudinales dans des référentiels en nuage, invitant à des analyses multi-sites qui récompensent les protocoles de fluorescence standardisés et haute résolution. La base installée pondérée par l'oncologie est partiellement réaffectée à mesure que l'édition génique pousse les modèles de maladies cérébrales et métaboliques au premier plan. Les feuilles de route des fournisseurs présentent de plus en plus des optiques optimisées pour la neurologie et des sondes à fibre optique pour satisfaire ce changement de modalité.

Par Utilisateur Final : La Prédominance des Entreprises Pharmaceutiques Face à la Disruption des CROs

Les entreprises pharmaceutiques et biotechnologiques détenaient une part de 51,23 % en 2025, justifiée par des suites d'imagerie internes qui protègent les composés propriétaires et fournissent des données en quasi-temps réel aux équipes de découverte. Les CROs, progressant à un TCAC de 8,55 %, séduisent les entreprises biotechnologiques de taille intermédiaire qui préfèrent les honoraires par étude aux engagements en capital de 1,8 million USD. Les établissements académiques maintiennent une part notable grâce aux subventions des Instituts Nationaux de la Santé et d'Horizon Europe, mais leur croissance se modère à mesure que les agences de financement mettent l'accent sur les modèles alternatifs et le partage des données qui dé-emphasisent la propriété des instruments.

La part de marché de l'imagerie optique préclinique attribuable aux CROs devrait continuer à augmenter, les fournisseurs adaptant désormais les contrats de service, les locations de réactifs et les paiements différés à ce segment. Le lancement en 2025 par LI-COR de la location de réactifs a réduit les liquidités initiales de 42 %, illustrant un pivot vers l'abonnement qui stabilise les revenus tout en abaissant les barrières d'entrée pour les clients. Les entreprises pharmaceutiques conservent simultanément une capacité d'imagerie centrale pour l'optimisation des candidats principaux, mais externalisent les études d'efficacité en volume, créant un flux de travail hybride qui élargit les cycles d'utilisation des instruments et augmente la consommation de consommables.

Analyse Géographique

L'Amérique du Nord représentait 41,13 % des revenus du marché de l'imagerie optique préclinique en 2025, soutenue par 340 centres financés par les Instituts Nationaux de la Santé et les directives de la FDA qui légitiment les critères d'évaluation optiques. La demande de remplacement dans la région se concentre sur les mises à niveau compatibles avec l'intelligence artificielle et les archives liées au nuage, favorisant des opportunités de tarification premium pour les offres groupées de logiciels. L'Europe suit en tant que marché important mais à croissance plus lente, limitée par la Directive 2010/63/UE et un changement sociétal vers des méthodologies sans animaux ; la croissance s'oriente donc vers l'imagerie d'organoïdes à haute teneur plutôt que vers une expansion à grande échelle des systèmes in vivo.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,81 %, portée par les subventions chinoises de 12 milliards CNY (1,65 milliard USD) pour les infrastructures translationnelles et les 17 nouvelles installations d'imagerie en Inde à Bangalore, Hyderabad et Pune. L'AMED japonaise a alloué 8,4 milliards JPY (56 millions USD) à l'imagerie en médecine régénérative en 2025, gonflant davantage la demande régionale. Les fournisseurs répondent avec des centres de service locaux, des conditions de paiement prolongées et des logiciels localisés en mandarin ou en hindi, s'intégrant ainsi dans les cycles d'approvisionnement en phase précoce.

L'Amérique du Sud reste sensible aux prix ; les droits de douane gonflent les coûts unitaires, poussant les institutions vers des systèmes reconditionnés et allongeant les intervalles de remplacement. Le Moyen-Orient et l'Afrique enregistrent de faibles volumes mais offrent des têtes de pont stratégiques : la KAUST d'Arabie Saoudite a installé une suite multimodale de 1,4 million USD en février 2025 dans le cadre d'une initiative de sciences de la vie de 220 millions USD. À terme, les investissements des fonds souverains pourraient générer une demande incrémentale, bien que la stabilité politique et la transparence des marchés publics restent des facteurs déterminants pour une pénétration durable du marché de l'imagerie optique préclinique.

Paysage Concurrentiel

L'intensité concurrentielle est modérée. PerkinElmer Inc., Bruker Corporation, FUJIFILM Holdings Corp. (VisualSonics), LI-COR Biosciences et Miltenyi Biotec B.V. & Co. KG détiennent collectivement une position combinée significative, mais des entrants spécialisés revendiquent des parts de modalités de niche. Les acteurs établis se différencient par des logiciels d'intelligence artificielle, des verticales de réactifs et des écosystèmes en nuage qui représentaient ensemble 32 % des revenus des fournisseurs en 2025. Le brevet de tomographie par bioluminescence en temps réel de PerkinElmer (US 2024/0234567) vise à prolonger les cycles de vie du matériel grâce à des mises à niveau computationnelles. L'acquisition d'AAT Bioquest par Bruker sécurise la compatibilité des sondes et double la capture des marges sur les consommables.

Les fournisseurs de taille intermédiaire tels que MR Solutions et Mediso se concentrent sur l'expansion géographique ; le centre de service de MR Solutions à Shanghai offre une couverture sur site 24 heures sur 24 pour réduire le risque d'approvisionnement pour les académiques chinois. Des perturbateurs comme Alpenglow Biosciences proposent des chariots de fluorescence portables à 120 000 USD qui contournent les exigences de rénovation des installations et ciblent la capacité de débordement des CROs. Les systèmes hybrides optiques-ultrasons-photoacoustiques émergent comme la prochaine frontière concurrentielle, exigeant une expertise d'intégration qui favorise les acteurs bien capitalisés tout en laissant de la place aux innovateurs agiles dotés d'architectures modulaires.

Les modèles orientés services se multiplient. Les fournisseurs proposent désormais des abonnements aux réactifs, des analyses en nuage à l'heure et un financement par acquisition qui s'articulent avec les cycles budgétaires des CROs. Ces arrangements lissent les revenus et compensent la courbe de remplacement du matériel qui s'allonge sur les territoires matures. Les pipelines de propriété intellectuelle comportent de plus en plus des algorithmes d'intelligence artificielle, des ensembles de données d'apprentissage profond et de la chimie de bioconjugaison plutôt que des avancées purement mécaniques, signalant une transition à long terme vers une capture de valeur à majorité logicielle au sein du marché de l'imagerie optique préclinique.

Leaders du Secteur de l'Imagerie Optique Préclinique

Bruker Corporation

FUJIFILM Holdings Corp. (VisualSonics)

LI-COR Biosciences

Miltenyi Biotec B.V. & Co. KG

PerkinElmer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Revvity a lancé Living Image Synergy AI, intégrant des analyses multimodales basées sur le nuage pour les acquisitions par fluorescence, bioluminescence et photoacoustique.

- Février 2024 : Bruker a finalisé l'acquisition de Spectral Instruments Imaging LLC, élargissant la division d'imagerie préclinique BioSpin avec des plateformes optiques in vivo complémentaires qui enrichissent sa boîte à outils de recherche sur les maladies.

Périmètre du Rapport sur le Marché Mondial de l'Imagerie Optique Préclinique

Selon le périmètre du rapport, l'imagerie optique préclinique désigne les techniques d'imagerie non invasives utilisées dans la recherche préclinique pour visualiser les processus biologiques dans des modèles animaux vivants à l'aide de technologies basées sur la lumière. Elle comprend généralement les modalités d'imagerie par fluorescence, bioluminescence et proche infrarouge. Ces systèmes permettent la surveillance en temps réel de la progression des maladies, de l'expression génique et de la réponse aux médicaments aux niveaux moléculaire et cellulaire. L'imagerie optique préclinique est largement utilisée dans la découverte de médicaments, la recherche en oncologie et les études translationnelles en raison de sa haute sensibilité et de son coût relativement faible.

La segmentation du marché de l'imagerie optique préclinique comprend la modalité, l'application, l'utilisateur final et la géographie. Par modalité, le marché est segmenté en imagerie par bioluminescence, imagerie par fluorescence, imagerie photoacoustique, imagerie par luminescence Cherenkov et autres modalités. Par application, le marché est segmenté en oncologie, troubles cardiovasculaires, neurologie, inflammation et maladies infectieuses, et autres applications. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, établissements académiques et de recherche, organisations de recherche sous contrat (CROs), et hôpitaux et centres de diagnostic. Par géographie, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Imagerie par Bioluminescence |

| Imagerie par Fluorescence |

| Imagerie Photoacoustique |

| Imagerie par Luminescence Cherenkov |

| Autres Modalités |

| Oncologie |

| Troubles Cardiovasculaires |

| Neurologie |

| Inflammation et Maladies Infectieuses |

| Autres Applications |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Établissements Académiques et de Recherche |

| Organisations de Recherche sous Contrat (CROs) |

| Hôpitaux et Centres de Diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité | Imagerie par Bioluminescence | |

| Imagerie par Fluorescence | ||

| Imagerie Photoacoustique | ||

| Imagerie par Luminescence Cherenkov | ||

| Autres Modalités | ||

| Par Application | Oncologie | |

| Troubles Cardiovasculaires | ||

| Neurologie | ||

| Inflammation et Maladies Infectieuses | ||

| Autres Applications | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Établissements Académiques et de Recherche | ||

| Organisations de Recherche sous Contrat (CROs) | ||

| Hôpitaux et Centres de Diagnostic | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché de l'imagerie optique préclinique en 2031 ?

Il devrait atteindre 2,11 milliards USD d'ici 2031, avec un TCAC de 5,25 %.

Quelle modalité connaît la croissance la plus rapide au sein de l'imagerie optique préclinique ?

La luminescence Cherenkov est en tête avec un TCAC de 9,25 %, portée par des lectures de radiopharmaceutiques sans marquage.

Pourquoi les CROs développent-ils leur capacité d'imagerie optique ?

Les entreprises biotechnologiques de taille intermédiaire préfèrent les honoraires par étude aux achats d'équipements à plusieurs millions de dollars, propulsant la demande des CROs à un TCAC de 8,55 %.

Quel marché régional s'accélère le plus rapidement ?

L'Asie-Pacifique progresse à un TCAC de 8,81 % grâce à d'importants investissements dans les infrastructures de recherche chinoises et indiennes.

Comment l'intelligence artificielle influence-t-elle les flux de travail d'imagerie optique préclinique ?

La reconstruction par apprentissage profond réduit de moitié le temps d'acquisition et diminue la taille des cohortes de 25 %, permettant un débit plus élevé et des économies de coûts.

Qu'est-ce qui freine une adoption plus large dans les études sur grands animaux ?

La diffusion de la lumière limite la précision quantitative au-delà de 5 à 8 mm, poussant les chercheurs vers l'imagerie nucléaire pour la pharmacocinétique des organes profonds.

Dernière mise à jour de la page le: