光学コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 24.99 十億米ドル |

| 市場規模 (2031) | 33.71 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

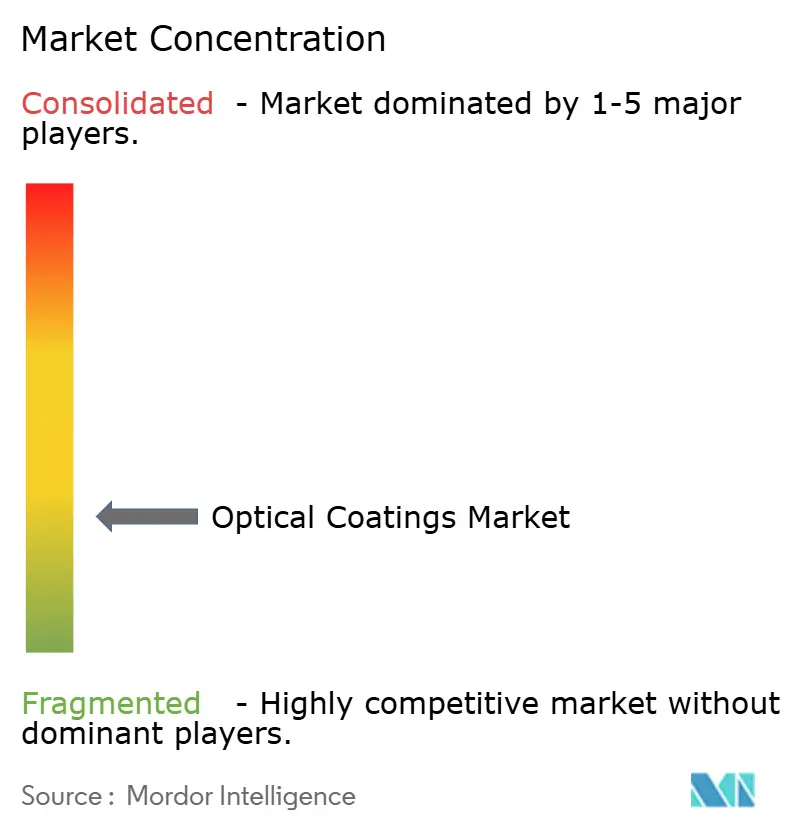

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学コーティング市場分析

光学コーティング市場規模は2025年に235億4,000万米ドルと評価され、2026年の249億9,000万米ドルから2031年には337億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.17%です。業界がコモディティ薄膜から、両面太陽光発電モジュール、拡張現実ヘッドセット向けメタサーフェス導波路、6G光子回路向け超低損失フィルターなどの新興フォトニクスを実現するエンジニアリングスタックへと転換するにつれ、需要が高まっています。反射防止コーティングは2025年の収益の37.94%を占め、6.46%の成長見通しにより、最大かつ最も急速に進歩する製品カテゴリーとして位置づけられています。化学気相成長法(CVD)は第10.5世代ガラスへのスケーラビリティにより41.88%のシェアを維持していますが、航空宇宙・防衛プログラムがサブナノメートル精度を要求するため、イオンビームスパッタリングが6.81%で加速する見込みです。アジア太平洋地域は2025年の売上の34.78%を占め、中国のディスプレイ工場建設と韓国のOLEDリーダーシップが地域の設備ハブを形成することで8.11%で拡大する一方、北米と欧州は6G光子集積回路や自動車用LiDARオプティクスなどの高付加価値ニッチに注力しています。

主要レポートの要点

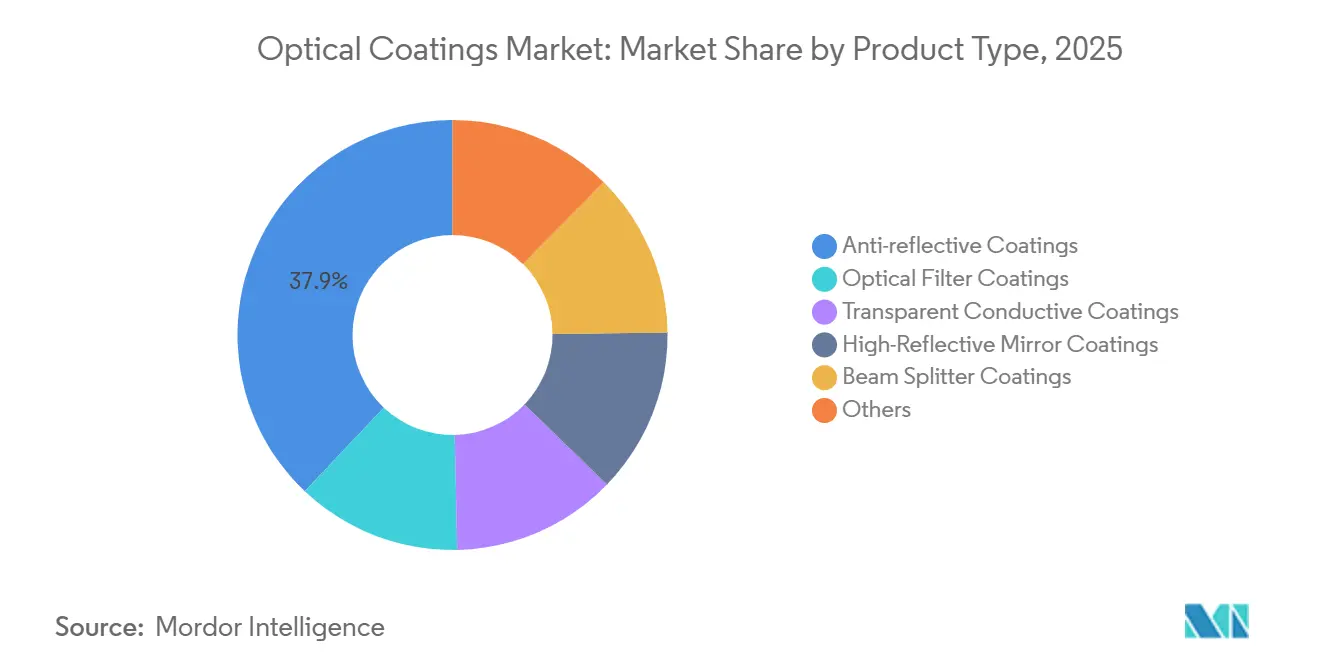

- 製品タイプ別では、反射防止コーティングが2025年の光学コーティング市場シェアの37.94%をリードし、同セグメントは2031年まで6.46%のCAGRで拡大すると予測されています。

- 成膜技術別では、化学気相成長法が2025年の光学コーティング市場規模の41.88%を占め、一方でイオンビームスパッタリングは2031年まで6.81%という最高の予測CAGRを記録しています。

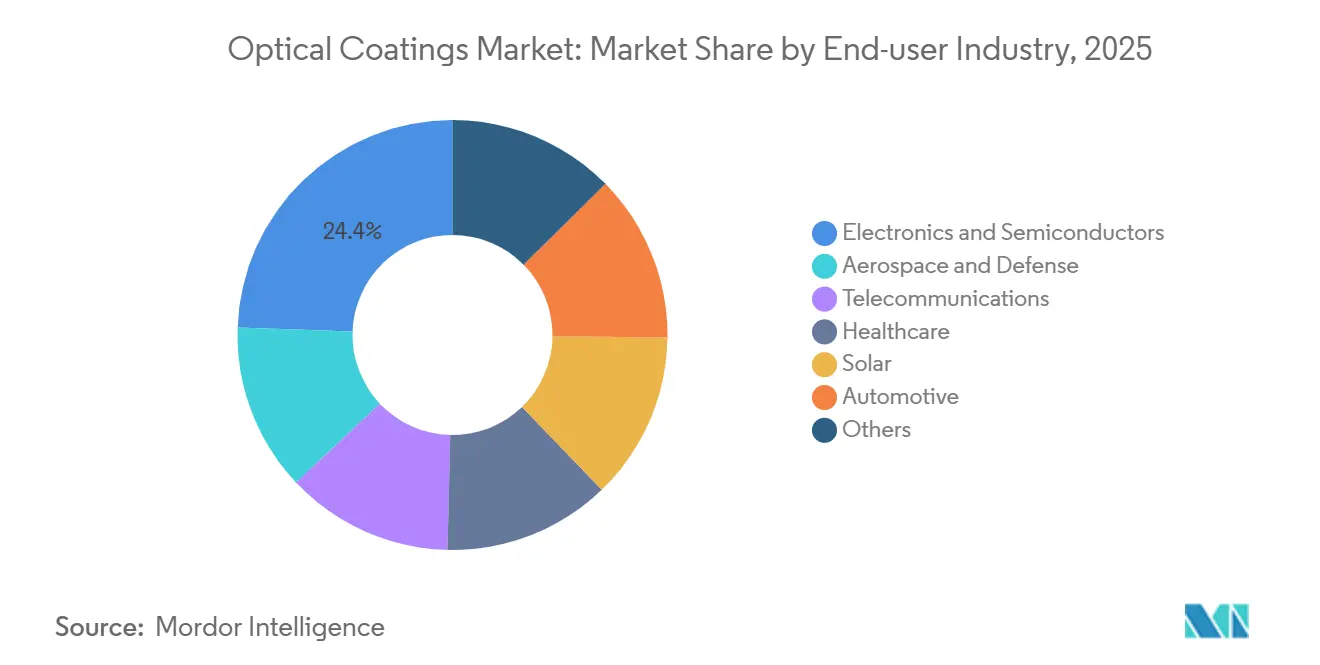

- エンドユーザー別では、電子機器・半導体が2025年の光学コーティング市場シェアの24.44%を占め、航空宇宙・防衛は2031年まで7.64%という最速の成長が予測されています。

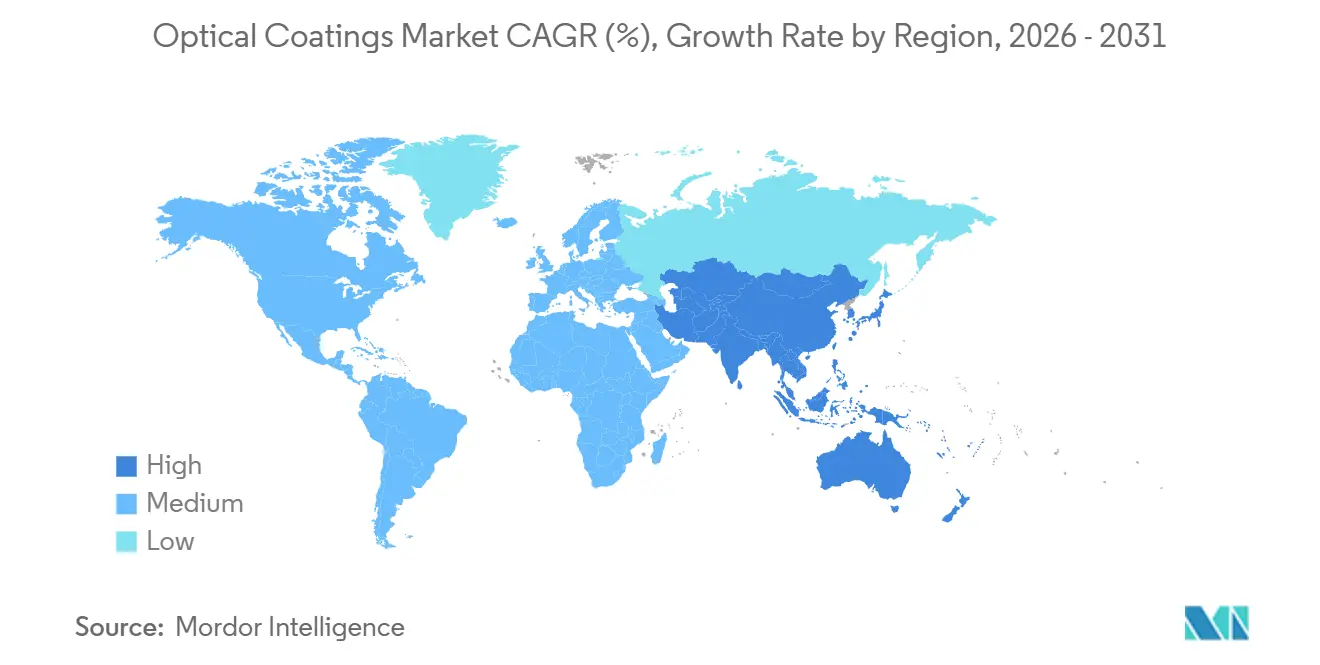

- 地域別では、アジア太平洋地域が2025年の収益の34.78%を占め、8.11%のCAGRで他のすべての地域を上回るペースで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル光学コーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ソーラーグレードの反射防止フィルムが両面太陽光発電モジュールのLCOEを削減 | +1.2% | グローバル、特にアジア太平洋(中国、インド)および新興市場に集中 | 中期(2~4年) |

| AR/VR導波路向けコンシューマーヘッドセットを実現するAR/HRメタコーティング | +0.9% | 研究開発は北米とEU、量産はアジア太平洋 | 短期(2年以内) |

| 光子集積回路向け6G対応超低損失フィルタースタック | +0.7% | 北米、EU、日本、韓国 | 長期(4年以上) |

| 広帯域フィルターコーティングに対する軍用ハイパースペクトルイメージング需要 | +1.1% | 北米、EU、中東の一部の国 | 中期(2~4年) |

| OLED/マイクロLEDディスプレイからの主流需要の急増 | +1.4% | アジア太平洋中核(中国、韓国)、北米とEUへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ソーラーグレードの反射防止フィルムが両面太陽光発電モジュールのLCOEを削減

両面反射防止スタックを搭載した両面太陽光発電モジュールは現在25%を超えるセル効率を達成しており、高照射地域における均等化発電コストを1キロワット時あたり0.03米ドル未満に押し下げています。2025年に発表されたTongwei Solarの25.5%トンネル酸化物パッシベーション接触セルは、300ナノメートルから1,200ナノメートルの反射を最小化する最適化された前面・背面コーティングにより0.8パーセントポイントの向上を達成したと報告しています。出力の向上はバランス・オブ・システムコストを削減し、インド国立太陽エネルギー研究所は砂漠気候における両面アレイの年間発電量が18%増加すると指摘しています。モジュールメーカーはコーティング工程を内製化してスタックレシピを確保しており、独立系コーターへの供給を逼迫させ、プラズマ強化CVD設備をギガワット規模のラインで償却できるプレーヤーを優遇しています。

AR/VR導波路向けコンシューマーヘッドセットを実現するAR/HRメタコーティング

メタサーフェス導波路は、光学エンジンを5ミリメートル未満に薄型化するサブ波長ナノ構造で嵩張る多層スタックを置き換えます。Meta Platformsは2024年に92%効率の二酸化チタン設計を発表し[1]Meta Platforms、「ホログラフィック導波路メタサーフェス」、nature.com、Samsung Researchは2025年にホログラフィックバリアントを発表し、眼鏡と互換性のある50度の視野角を実現しました。メタコーティングの知的財産を確保し、イオンビームスパッタリング専門企業と連携するブランドは今後のコンシューマーエレクトロニクスの部品表を支配する一方、ナノ加工能力に投資しない従来のAR事業者は陳腐化のリスクに直面します。

光子集積回路向け6G対応超低損失フィルタースタック

6Gトライアルに向けて準備を進める通信事業者は、シリコンナイトライド導波路において1センチメートルあたり0.1デシベル未満の挿入損失を規定しており、これは従来のスパッタリングでは達成できない目標です。Nokia Bell Labsは2025年にこのようなコーティングを使用した300ギガヘルツでのコヒーレント伝送を検証し、Ericssonはテラヘルツ帯フィルターのボトルネックとして±2ナノメートルのスタック厚均一性を強調しました。イオンビームスパッタリングとALDは必要な精度を提供しますが、資本集約的で低スループットのツールを必要とし、地域間の競争を激化させています。日本の産業技術総合研究所と韓国の電子通信研究院はともに2027年までに1時間あたり10枚のウェーハを処理するALDラインを目指しています。

広帯域フィルターコーティングに対する軍用ハイパースペクトルイメージング需要

防衛プログラムは、400~2,500ナノメートルにわたる狭い分光帯域を通過させ、帯域外除去が10⁴以上のコーティングを規定しています。米国海軍の2024年のSBIR公募は、-40℃から70℃のサイクルに耐える耐塩霧フィルターを要求しました[2]米国海軍、「SBIR課題N241-105」、navy.mil。2025年の陸軍研究所の試験では、ゲルマニウム上のイオンビームスパッタリングコーティングが500回の熱サイクル後も安定を維持した一方、プラズマスパッタリングバージョンは12ナノメートルのドリフトを示しました。NATOの2024年規格は100ミリメートル口径にわたる±1ナノメートルの均一性を定め、事実上CVDを除外しています。高付加価値・低量の防衛需要と低仕様の商業センサーのバランスを取るベンダーがマージンを守ることになります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 酸化インジウムスズの供給脆弱性 | -0.8% | グローバル、輸入依存による北米とEUで深刻 | 短期(2年以内) |

| フッ化物系ハードコートに影響を与えるPFAS規制の強化 | -0.5% | EU、北米;アジア太平洋への影響は限定的 | 中期(2~4年) |

| 原子層堆積ラインの設備投資の集約性 | -0.6% | グローバル、工場補助金が限られる地域で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

酸化インジウムスズの供給脆弱性

中国は精製インジウムの60%を管理しており、米国地質調査所によると米国は2024年に必要量の100%を輸入しました。2023年~2024年の35%の価格上昇は輸出割当の引き締めを反映しており、リサイクルはスクラップの15%未満しか回収していません。ディスプレイメーカーはグラフェンや銀ナノワイヤーなどの代替品に資金を投じていますが、大量生産規模でITOの導電性と透明性のバランスに匹敵するものはありません。Samsung Displayは酸化インジウムスズフリー研究に1億2,000万米ドルを割り当てましたが、商業リリースは2028年以前には見込めず、コーターは原材料インフレにさらされたままです。

フッ化物系ハードコートに影響を与えるPFAS規制の強化

米国環境保護庁は2024年4月に特定のPFASを有害物質に指定し、欧州化学品庁は同年4種類をREACH候補リストに追加しました。シロキサンなどの代替品はテーバー摩耗指数が30%高く、スマートフォン画面の耐久性を低下させます。Corningはゴリラガラス向けのPFASフリー処方を認定中ですが、追加の顧客テストに12~18ヶ月を要すると見込んでおり、小規模なコーティング会社に不均衡な負担をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:反射防止コーティングが太陽光発電とディスプレイ全体でリード

反射防止コーティングは2025年の収益の37.94%を占め、このセグメントは2031年まで6.46%のCAGRで拡大すると予測されています。両面太陽光発電ガラスの両面スタックとOLEDパネルの低反射層が消費量の約3分の2を占めています。インジウム制約により妨げられている透明導電性コーティングは、マイクロLEDヘッドアップディスプレイとウェアラブルの成熟に伴い、依然として中一桁台の成長を示しています。高反射ミラーコーティングはレーザーシステム向けに特化したままであり、ビームスプリッターは産業オートメーションの機械視覚カメラをサポートしています。バイオフォトニクスと量子光学に対応する特殊フィルターは50%を超える粗利益率を維持しています。

モメンタムは広帯域ARスタックから、10ナノメートル未満の厚さで反射を0.5%未満に低減する波長選択型メタサーフェスフィルムへとシフトしています。Samsung Researchは2024年にフレキシブルバリアントを発表し、Tokyo Electronは300ミリメートルウェーハを1時間あたり20枚のスループットでパターニングするナノインプリントツールをスケールアップしています。CVDまたはスパッタリングのみに依存するコーターは50ナノメートル未満のパターン能力を欠き、アジアのファブが多層レシピを内製化するにつれてコモディティ化のリスクにさらされます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

成膜技術別:CVDが優位、イオンビームスパッタリングが精密ニッチで台頭

CVDは2025年の収益の41.88%を生み出し、OLEDカプセル化向け3メートルガラスへの均一な成膜に支えられています。プラズマ強化CVDは±2%の膜厚制御を達成し、BOEとLG Displayの第10.5世代ラインに対応しています。イオンビームスパッタリングは売上の14%しか占めていませんが、サブナノメートルの粗さを実現し、防衛レーザーとハイパースペクトルイメージングに牽引されて2031年まで6.81%で拡大すると予測されています。プラズマスパッタリングは速度が原子スケールの精度を上回る自動車およびコンシューマーエレクトロニクスのニーズを満たし、ALDはフレキシブルOLEDバリアと高アスペクト比フォトニクス構造に不可欠なままです。

サブ波長構造化表面は真空膜を排除することで従来のスタックを脅かしています。Canonの2025年の300ミリメートルナノインプリントツールは1時間あたり10枚のウェーハのスループットを達成しています。メタサーフェスが折りたたみ式スクリーンとARヘッドセットの層を置き換えれば、価値は成膜からリソグラフィ・エッチングツールメーカーへと移行し、コーターは多様化またはメタサーフェス知的財産のライセンス取得を迫られます。

エンドユーザー産業別:電子機器がリード、航空宇宙が最速成長

電子機器・半導体は2025年の光学コーティングの24.44%を消費し、OLED、スマートフォンカメラ、ノートパソコンディスプレイが牽引しています。Samsung DisplayとLG Displayだけで2024年に18,000メトリックトンの酸化インジウムスズを処理し、これはグローバルなインジウム精製の40%に相当します。航空宇宙・防衛は、ハイパースペクトルイメージングと指向性エネルギー光学が10⁵の帯域外除去を持つコーティングを要求するため、7.64%のCAGRですべてのセクターを上回るペースで成長します。太陽光発電は両面モジュールを通じて貢献し、自動車は防眩キャビンディスプレイから905ナノメートルおよび1,550ナノメートルで低損失コーティングを必要とするLiDARとARウインドシールドへとシフトしています。

自動車の先進運転支援システムは1台あたり8台のカメラと4台のLiDARセンサーを統合し、それぞれが赤外線帯域に調整された多層ARスタックを必要とします。Continentalの2024年ロードマップとBoschの2025年のZeissとのパートナーシップは、全天候型レンジに向けて0.5%未満の反射を目標としています。ヘルスケア光学と通信フォトニクスは進歩しており、OlympusとKarl Storzは内視鏡にALD防曇層を適用し、Nokiaは6G対応フィルタースタックに注力しています。

地域分析

アジア太平洋地域は2025年の収益の34.78%を占め、2031年まで8.11%のCAGRで拡大し、期間中に光学コーティング市場規模に30億米ドル以上を追加します。中国、韓国、日本はOLED生産、太陽光発電モジュール組立、精密計測ツール製造を通じて地域の優位性を確立しています。インド国立太陽エネルギー研究所は、国内でコーティングされた両面ガラスがモジュールコストを1ワットあたり0.02米ドル削減すると報告し、国内コーティングライン投資を促進しています。東南アジアはブランドが中国からの分散化を進める中で二次的なハブとして台頭していますが、限られた半導体インフラがフォトニクスグレードの成長を制約しています。

軍用光学と光子集積回路が北米の光学コーティング市場成長を牽引しています。米国国防総省は2024年に電気光学・赤外線システムに18億米ドルを割り当て、過酷な環境に耐えるイオンビームコーティングへの需要を喚起しています。MaterionとCoherentは機密プログラムの実績を活用して契約を確保し、カナダのフォトニクスクラスターは国立研究評議会の助成金を活用してコーティング開発を進めています。メキシコはPPGのトラスカラにおける4,500万米ドルの拡張など、フォードとGMの工場に対応する自動車コーティングプロジェクトを誘致しています。

欧州はドイツ、フランス、英国が自動車・産業用光学を主導し、グローバル光学コーティング市場の相当なシェアを占めています。SchottとZeissはEUの強化された化学規制に従いPFASフリーのコンフォーマル層を供給しています。中東・アフリカでは、5ギガワットの両面モジュールを組み込むサウジアラビアのNEOMなどの太陽光発電メガプロジェクトにより、光学コーティングへの需要が高まっています。

バリューチェーン分析

光学コーティングのバリューチェーンは、高純度の原料(例えば、透明導電層向けの酸化インジウムスズ、高度な積層膜向けの酸化ハフニウムや酸化イッテルビウムフッ化物などの酸化物やフッ化物ターゲットおよび前駆体)から始まり、基材前処理(ガラス、ポリマー、ウェーハ)、成膜、計測、そして光学部品、ディスプレイ、センサー、モジュールへの下流統合へと進みます。成膜はCVD、イオンビームスパッタリング、プラズマスパッタリング、電子ビーム蒸着、ALDによって行われ、プロセス能力は汚染管理と、ISO 9001、AS9100(航空宇宙)、IATF 16949(自動車)などの品質フレームワークに対する認証取得に大きく依存します。

設備へのアクセスと規制対象化学品の供給は主要な障壁です。高度なイオンビームスパッタリングおよびALDプラットフォームは工具のリードタイムが長くなることもあり、防衛用光学機器やフォトニック集積回路に使用されるサブナノメートル精度コーティングの生産能力拡大を制限しています。エンジニアリングされたコーティング部品も、計測と信頼性試験の要件が厳格化しているため、供給サイクルが長期化することがあります。材料面では、市場はITOの供給量と価格変動の影響を受けやすい状態にあり、2026年には韓国環境部によるK-REACHの供給不足化学物質特別登録規定のタイムライン(申請窓口は2026年6月30日に閉鎖予定と発表)が、特定の光学コーティング液の輸出に関するコンプライアンス上の摩擦を増大させています。この動向は、より強固なサプライヤー関係の構築、安全在庫の積み増し、そして大手OEMによる垂直統合を後押ししています。

競合環境

グローバル光学コーティング市場は高度に断片化されています。ディスプレイ大手BOE、Samsung Display、LG Displayによる垂直統合が商業サプライヤーからマージンを奪っています。技術採用が決定的です。航空宇宙向けのイオンビームとALDを習得しながらコンシューマーエレクトロニクス向けのCVDスループットを維持する企業が価格決定力を持つ一方、単一技術の専門企業はコモディティ化に直面します。規制上のリーダーシップも優位性をもたらします。2027年のREACH期限に先立ちPFASフリーコーティングを達成した欧州サプライヤーが自動車契約を確保し、遅れた企業は撤退リスクを抱えます。大手プレーヤーがプロセス知的財産と顧客基盤を取得するため、合併・買収が予想され、2030年までにニッチ専門企業と内製ラインが優位を占めることになります。

光学コーティング産業のリーダー企業

Zeiss International

Materion Corporation

PPG Industries Inc.

DuPont

VIAVI Solutions Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ウェーハレベルおよびメタサーフェスを活用した光学系は、半導体レベルの均一性と欠陥制御を実現できるコーター企業や装置メーカーにとって新たな市場空白を生み出しています。フラウンホーファーISTは、両面同時成膜を用いた精密光学コーティング(EOSS)の産業生産アプローチを強調しており、これはARウェーブガイド、フォトニック集積回路、ハイエンドセンサー向けの高スループットとより厳格な均一性要件を目指した製造アーキテクチャの変化を示しています。同時に、Goertek OmniLight Optical Technologyによる上海での新たな12インチARオプティカルウェーハファブの立ち上げ(回折型ウェーブガイドおよびナノインプリントプロセスを採用)を含むAR光学製造への投資は、ウェーハベースのプロセスフローに適合するコーティングスタックへの需要を強調しています。これはALDおよびイオンビームスパッタリングサービス、ターゲットおよび前駆体、さらに高度な計測能力の機会を支えています。

大口径および宇宙・天文光学機器も、コーティング装置能力が非標準的な形状において差別化を図れる収益化可能なニッチ市場を提供しています。これは、ドレスデンにおけるOPTA X300ツールおよび直径最大2メートルの大型曲面ミラー向けSKYVA2000システムに関する2026年頃のVON ARDENNEの動向と整合します。エンドマーケット全体では、報告書の文脈で言及されているPFAS関連の再処方作業が、家電製品や自動車用光学機器向けの耐久性能を備えたPFASフリーハードコートへの需要を強化しており、一方で大量生産ディスプレイおよびソーラーガラス生産ラインのスループット経済性は、認証および量産化のゲーティング要因のままです。

最近の業界動向

- 2026年5月:HEF Photonics USAがEvaporated Coatings, Inc.(ECI)の買収を完了し、イオンビームスパッタリング能力と米国内でのコーティングシステム生産能力を拡大しました。この買収は防衛および航空宇宙向けコーティングプログラムを支え、限られたツールセットに依存する小規模コーター企業への競争圧力を高めています。

- 2025年10月:ZEISSとLG Chemは、自動車用ホログラフィックウィンドシールドディスプレイ用途向けのフォトポリマーフィルムの供給強化に関する戦略的枠組みを構築しました。この提携は、光学およびコーティングの専門知識を上流の材料調達と結びつけ、次世代車載ディスプレイ光学機器の産業規模での採用を後押しします。

- 2024年6月:Materion Corporationは、航空機用および宇宙用ハイパースペクトルセンサー向けのイオンビームスパッタコーティングを供給する複数年契約を獲得しました。この受注は、サブナノメートル精度コーティングへの需要を強化し、防衛グレードのプロセス管理と信頼性試験を備えた適格サプライヤーの価値を浮き立たせています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートにおいて、光学コーティング市場は、可視光、UV、IR領域における反射、透過、フィルタリング性能を管理するために光学部品および基材に適用される薄膜コーティングを対象としています。

対象範囲の除外事項:本市場規模には、バルク光学材料および未コーティング光学機器は含まれず、また、コーティング装置の販売や、単独サービスとして数えられる受託成膜サービスも除外されています。

セグメンテーション概要

- 製品タイプ別

- 光学フィルターコーティング

- 反射防止コーティング

- 透明導電性コーティング

- 高反射ミラーコーティング

- ビームスプリッターコーティング

- その他

- 成膜技術別

- 化学気相成長法

- イオンビームスパッタリング

- プラズマスパッタリング

- 原子層堆積

- サブ波長構造化表面

- エンドユーザー産業別

- 航空宇宙・防衛

- 電子機器・半導体

- 通信

- ヘルスケア

- 太陽光発電

- 自動車

- その他

- 地域別

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、光学コーティングがどこで使用され、主要なエンドマーケットがどれだけ速く拡大しているかを把握するのに役立つ公開データから始まります。米国国際貿易委員会の貿易統計、UN Comtrade、政府の製造業出力データなどの資料を活用し、光学部品および基材の流通の方向性を確認します。防衛・航空宇宙需要の指標が関連する場合には、公的機関が発表する公開防衛調達通知や民間航空機隊の追加情報も確認します。

次に、企業の年次報告書、決算説明資料、製品カタログ、技術資料などの業界向け資料を加え、一般的なコーティングスタックと、用途によって価格がどのように異なる傾向があるかを把握します。特許データベースおよび査読済み薄膜関連学術誌を用いて、どのコーティングタイプおよび成膜手法が拡大しているかを前提を固定する前に確認します。また、企業財務および業界情報、特許分析のための有料サブスクリプションも利用し、主に地域間でのピアチェックの一貫性を保っています。ここに記載されている資料は例示であり、その他の公開資料も情報の収集、相互確認、明確化のために使用されました。

一次インタビューおよび調査

一次調査は、収益範囲の境界、および一般的な光学コーティング注文の背後にある価格と量の前提を検証するために使用されます。コーティング材料サプライヤー、光学部品メーカー、電子機器・自動車・医療光学機器・防衛分野の下流バイヤーなど幅広い対象と対話し、APAC、EMEA、南北アメリカ全域の需要が特に高い地域を対象範囲に確実に反映させています。これらの対話は、歩留まり損失、認証サイクル、コーティング価値のどれだけが自社内に保持され、どれだけが外部委託されているかに関する情報のギャップを埋めるのに役立ち、モデルの出力精度を高めています。

一次調査の実地調査回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):19% | APAC:46% |

| ミドルティア:52% | 部門/事業部門責任者:32% | EMEA:35% |

| 小規模プレーヤー:21% | マネージャー:49% | 南北アメリカ:19% |

市場規模算定・予測

市場規模算定は、光学部品の生産および貿易動向から需要プールを再構築した後、用途別のアタッチレートと典型的なコーティング強度を用いてコーティング価値へと変換するトップダウン方式を採用しています。基盤を確実にするため、総額はサプライヤー収益のサンプル、チャネル対話、量×ASPの妥当性確認を用いた選択的なボトムアップチェックによって裏付けられ、不一致が見られる場合には総額が調整されます。

モデルで使用される主要な入力データには、地域別の光学部品出荷方向性、高量用途におけるコーティング済み部品と未コーティング部品の割合、用途別の平均コーティング価格推移、成膜生産能力の利用状況と拡張時期、電子機器・自動車センシング・医療光学機器のエンドマーケット出力指標が含まれます。直接的な量が確認できない場合には、一次調査から得られた範囲を用いてギャップを処理し、その後保守的な中間値の選択と過去の成長との照合が行われます。予測に関しては、エンドマーケットの構築計画と認証リードタイムを中心にシナリオ分析が用いられ、専門家の合意が最も可能性の高い量の増加とASP変化に一致した場合に最終的な予測経路が選択されます。

データ検証と更新サイクル

出力結果は、貿易フローの方向性、主要な生産能力の追加、エンドマーケットの生産動向など、独立した指標と照合され、モデルが実際の需要から逸脱しないように確認されます。異常値が現れた場合には、要因の前提が再検討され、関連するインタビュー先に再度連絡が行われるため、分散は平均化されるのではなく説明されます。

最終確認の前に、計算、単位の論理、為替の取り扱いを再確認し、主要な前提を検証する複数段階のアナリストレビューが行われます。レポートは年1回更新され、供給、価格、下流需要に重大な変化をもたらす事象が発生した場合には中間更新が行われます。納品直前には、アナリストが最新の公開情報について改めて確認を行い、クライアントに最新の見解を提供します。

他の公開推計値と比較したMordor Intelligenceの光学コーティング市場規模

光学コーティングの公開されている市場規模は、対象範囲の境界が必ずしも同じではなく、価格や為替の前提のタイミングによって総額が変動するため、大きく異なって見えることがあります。差異は、需要が実際の光学部品出力にどのように結びついているか、あるいはより広範なフォトニクスや電子機器支出に結びついているかによっても生じ、これが対象市場を拡大させる可能性があります。

成膜生産能力の利用状況、用途別のアタッチレート、年次の為替タイミングを追跡することで、Mordor Intelligenceは光学コーティングの総額を、関連するサービスや装置収益ではなく、コーティング済み光学機器の需要に整合させています。一部の推計値は、コーティング装置を対象範囲に含めたり、受託成膜収益を別のサービスラインとして含めたりすることで範囲を広げており、また他の推計値は、バイヤーへの確認や歩留まり損失の実態を検証せずに積極的なASP上昇を前提としています。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 24.99 B (2026) | |

| グローバルコンサルティングA | USD 22.05 B (2024) | この推計値は、より早い基準年と異なる予測期間を使用しており、一般的なフォトニクス需要に結びついたより広範な光学コーティング価値を取り込んでいる可能性もあり、これがアタッチレートとASPの前提を変動させます。 |

| 業界出版社B | USD 10.28 B (2024) | この推計値は、より狭い製品範囲を適用しているように見え、特にコーティングが部品価格に組み込まれて別途計上されていない場合、高量コーティング済み光学機器需要の一部を除外している可能性があります。 |

表からわかるように、差異の最大の要因は、規模算定に使用された年と、コーティング収益として扱われる範囲の境界です。前提が観測可能な光学部品の流れに基づき、サプライヤーおよびバイヤーへの確認を通じて検証された場合、結果は追跡可能で再現性があり、計画に関する議論において擁護しやすいものとなります。

レポートで回答される主要な質問

2026年の光学コーティング市場の規模はどのくらいですか?

光学コーティング市場規模は2026年に249億9,000万米ドルであり、2031年までに337億1,000万米ドルに達すると予測されています。

最も多くの収益をもたらす製品セグメントはどれですか?

反射防止コーティングが優位を占め、2025年の収益の37.94%を保有し、6.46%のCAGRで拡大すると予測されています。

最も急速に成長している成膜技術はどれですか?

イオンビームスパッタリングは、航空宇宙・防衛のサブナノメートル精度への需要により、6.81%という最高の成長見通しを示しています。

なぜアジア太平洋地域が他の地域を上回るペースで成長しているのですか?

集中したOLED生産、太陽光発電モジュール組立、半導体パッケージングにより、アジア太平洋地域は34.78%のシェアと2031年まで8.11%のCAGRを達成しています。

コーターにとっての主なサプライチェーンリスクは何ですか?

中国が精製の60%を管理し、米国が必要量の100%を輸入している酸化インジウムスズへの依存が、セクターを価格急騰と地政学的リスクにさらしています。

今後のPFAS規制はどの程度厳しいですか?

米国環境保護庁は2024年に特定のPFASを有害物質に指定し、EUは2027年までに広範な規制を計画しており、コーターはハードコート化学の処方変更を迫られています。

最終更新日: