反射防止コーティング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.98 十億米ドル |

| 市場規模 (2031) | 8.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

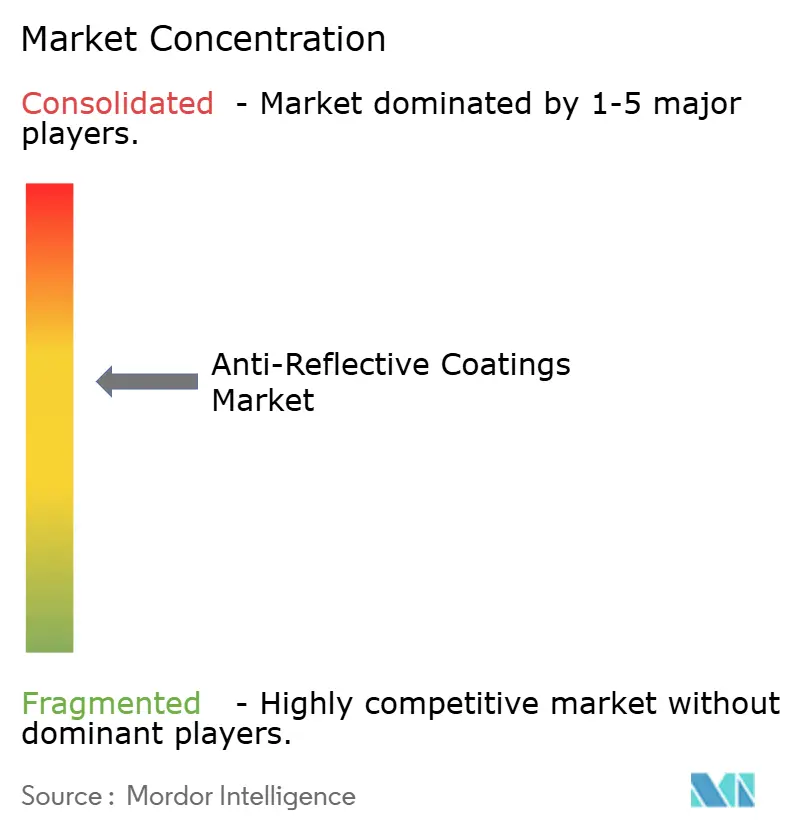

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる反射防止コーティング市場分析

反射防止コーティング市場規模は2025年に56億3,000万米ドルと評価され、2026年の59億8,000万米ドルから2031年には80億9,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.26%となっています。精密光学、太陽光発電ガラス、先進民生用ディスプレイにおいてグレア抑制と高い光透過率が不可欠であることから、需要は拡大しています。メーカーは高スループットで緻密かつ欠陥の少ない膜を成膜するスパッタリングラインへの投資を強化しており、太陽光発電開発業者は両面型アーキテクチャが主流化する中でモジュールあたりのコーティング面積を倍増させています。フッ素化学品に対する規制圧力により原料ポートフォリオの見直しが進んでいますが、非フッ素化スタックをいち早く認定したサプライヤーが設計採用の機会を獲得しています。競争力学は、成膜設備のスケールとレシピの専門知識を組み合わせ、長時間の設備改造なしに汎用ガラスとカスタム多層スタックを切り替えられる企業に有利に働いています。

主要レポートの要点

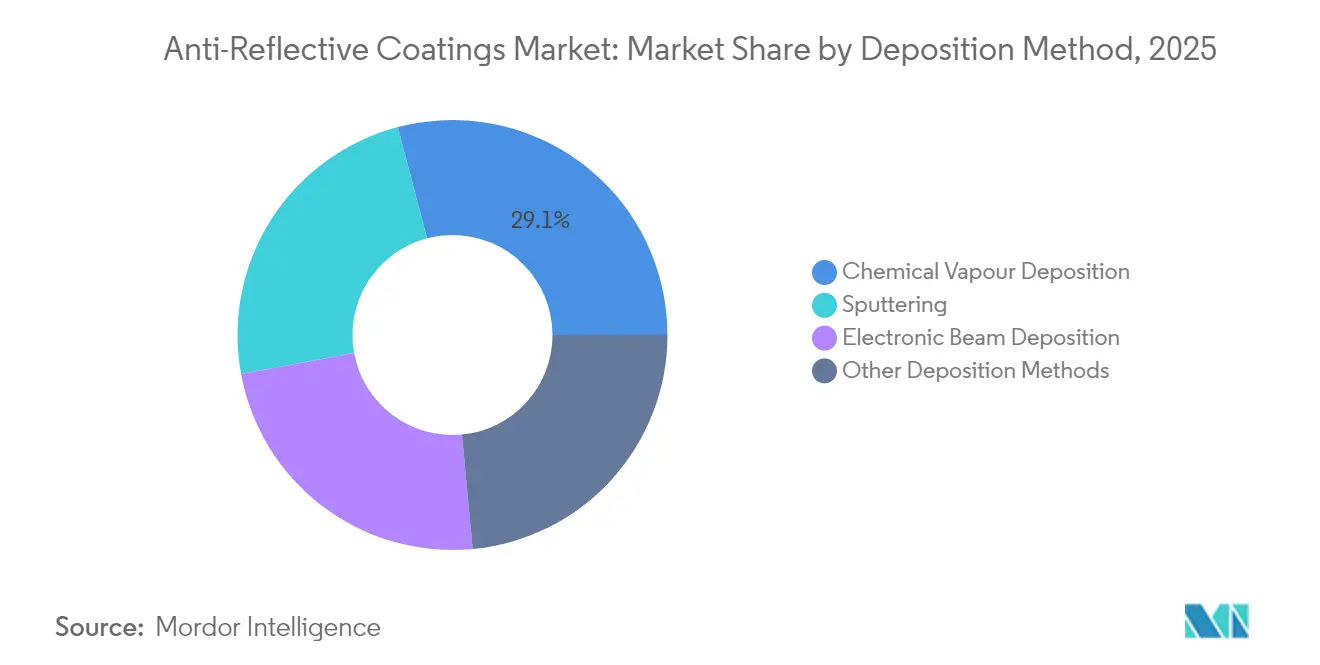

- 成膜方法別では、化学蒸着が2025年において29.10%の収益シェアを維持しており、スパッタリングは2031年にかけて最も高い6.47%の年平均成長率(CAGR)を記録すると予測されています。

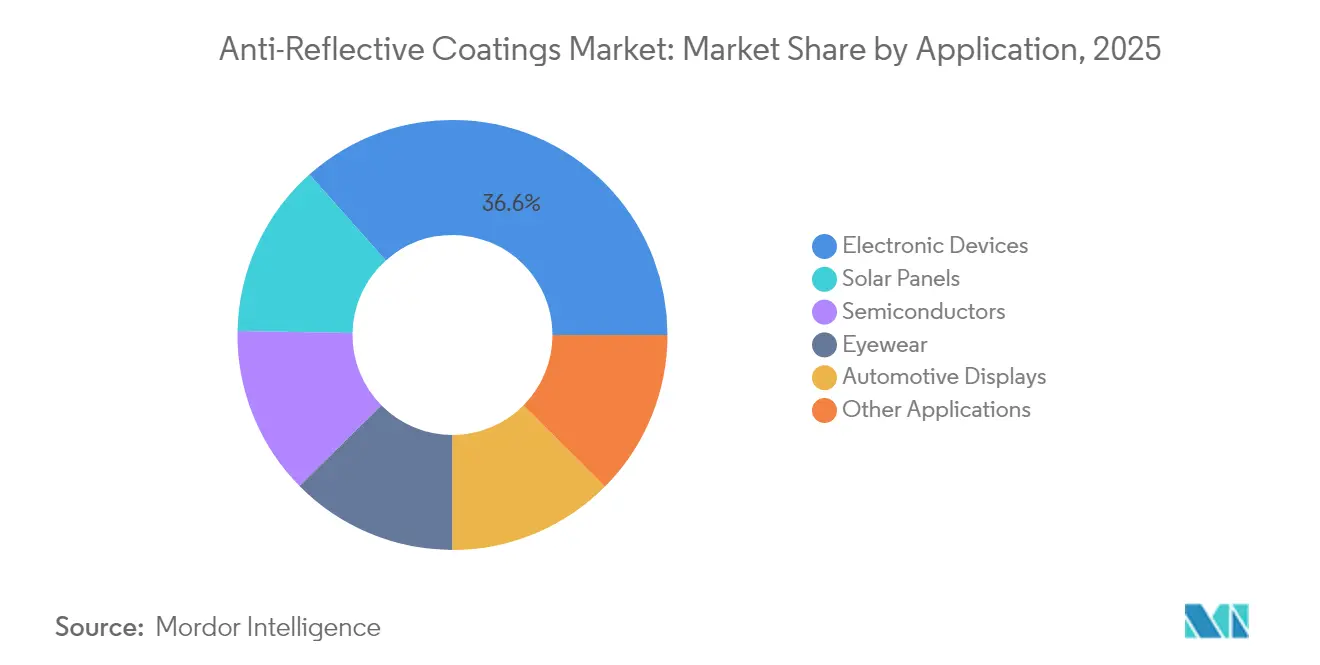

- 用途別では、電子デバイスが2025年において36.60%のシェアで反射防止コーティング市場をリードしており、太陽光パネルは2026年から2031年にかけて最も高い7.95%の年平均成長率(CAGR)を記録すると見込まれています。

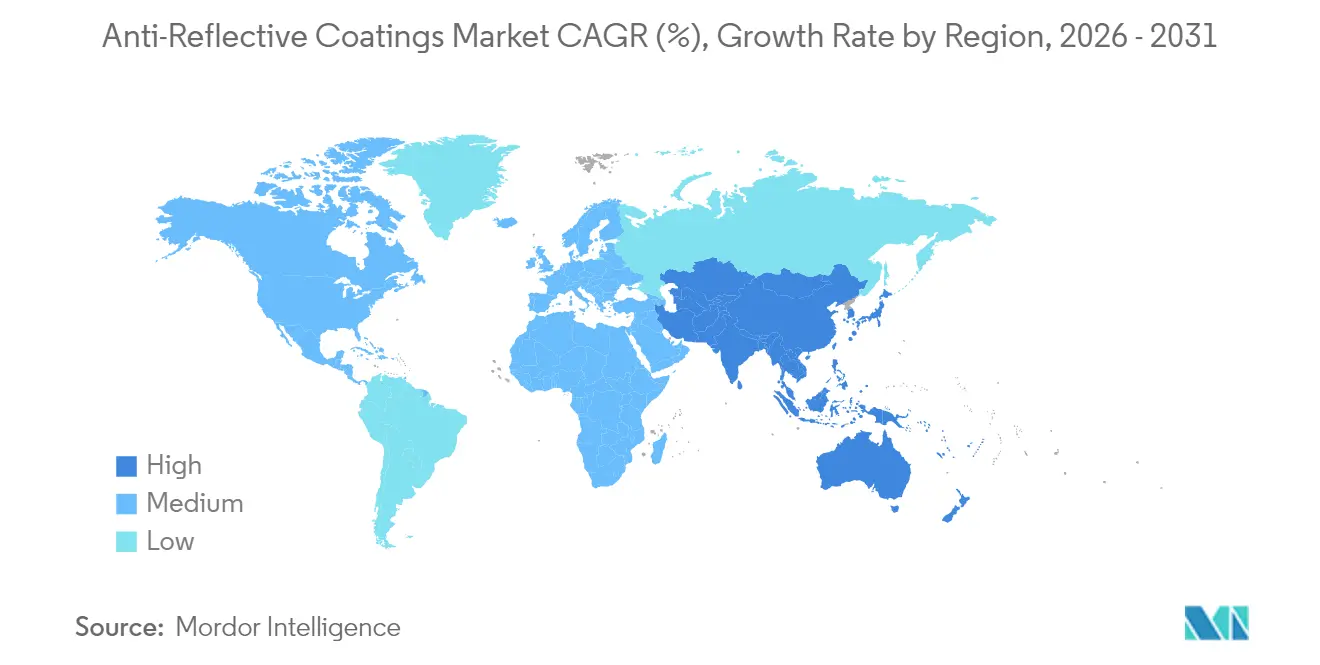

- 地域別では、アジア太平洋地域が2025年において34.10%の収益シェアを占めており、2031年にかけて7.62%の年平均成長率(CAGR)で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

反射防止コーティング世界市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 拡張現実(AR)/仮想現実(VR)およびスマートガラスの普及 | +1.2% | 北米とアジア太平洋を中心としたグローバル | 中期(2〜4年) |

| 自律走行車におけるLiDAR光学 | +0.9% | 北米、欧州、中国 | 中期(2〜4年) |

| 太陽光発電(PV)設置需要の増大 | +1.5% | アジア太平洋、中東、中南米 | 長期(4年以上) |

| 眼科用眼鏡処方需要の増加 | +1.3% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 高解像度民生用ディスプレイの急増 | +1.3% | アジア太平洋を中心としたグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AR/VRおよびスマートガラスの普及が精密光学需要を牽引

ヘッドセット出荷台数は2024年に960万台に達し、トレーニングおよびリモートコラボレーションを含むエンタープライズユースケースが対象顧客層を拡大しています。光学スタックは現在、色忠実度と耐傷性を維持しながら、可視スペクトル全域で平均反射率1%未満を達成することが求められています。浙江大学の研究者は、反射率1%未満かつ硬度15GPaを超えるゾル-ゲル多層スタックを報告しており、民生用ウェアラブルに適した耐久性を実証しています[1]光学干渉コーティングカンファレンス議事録、「反射率1%未満のゾル-ゲルハードコーティング」、浙江大学、zju.edu.cn。サブナノメートル単位で層厚を調整できるコーティング企業がプレミアム契約を獲得しており、これはウェーブガイドコンバイナーおよびパンケーキレンズがゴーストイメージの角度特異的抑制を必要とするためです。コンテンツプロバイダーが空間コンピューティング向けに最適化を進める中、ヘッドセットOEMは発汗、温度サイクル、頻繁な清掃に耐える広帯域・低散乱コーティングを仕様として要求しており、高性能反射防止製剤への持続的な需要が生まれています。

自律走行車の知覚を可能にするLiDAR光学

905nmおよび940nmで動作する車載LiDARモジュールは、低反射率の送受信光学系を使用して検出範囲を200m超に拡張しています。Nature Communicationsの研究では、6接合反射防止スタックを搭載した垂直共振器面発光レーザーが最大出力400Wに達し、高温環境での6,000時間テストに耐えたことが実証されました[2]Nature Communications、「6接合反射防止スタックを搭載した高出力垂直共振器面発光レーザー」、Nature Publishing Group、nature.com。システム価格が100米ドルの目標値に近づく中、ティア1サプライヤーはIATF 16949審査に合格しながら信号対雑音比を向上させるコーティングを求めています。認定の鍵は、-40℃から+105℃の温度域での性能維持と道路塩分腐食への耐性です。屈折率と膜厚均一性のロット間変動が少ないことを文書化できるベンダーは、2026〜2027年に予定されているプラットフォーム展開において優先サプライヤーの地位を獲得しています。

太陽光発電(PV)設置が効率向上を加速

2025年のIEEE論文では、広帯域反射防止ガラスがシリコンモジュールの効率を2.3%向上させ、25年間の均等化エネルギーコストを低減することが定量化されました。国際エネルギー機関は、両面型パネルが2033年までに世界生産量の70%を超えると予測しており、モジュールあたりのコーティング面積は2倍になります。インド、中東、中南米の開発業者は一軸追尾装置と両面ガラスを組み合わせて設備利用率を30%超に引き上げており、両面耐摩耗コーティングの仕様採用を促進しています。フォーミュレーターは真空蒸着からプラズマ支援化学蒸着へと移行しており、これはガラスと強固に結合し、砂漠の砂嵐や高UV線量に耐えるためです。

高解像度民生用ディスプレイの急増

OLEDパネルは発光層の上にカラーフィルターを統合しており、表面反射率が高まるため、明るいオフィス環境でコントラストを保つには積極的な反射防止処理が必要です。パネルメーカーはアンチグレアとアンチフィンガープリントの両機能を同時に要求するようになっており、コーティングサプライヤーは反射率1.5%未満、接触角65°未満(指紋対策)、硬度9H超を達成する多機能スタックの開発を迫られています。マグネトロンスパッタリングはGen 8.7ガラス全体にわたって傾斜屈折率層を実現し、大気圧プラズマトップコートは余分な熱予算なしに撥油機能を付加します。ノートPCおよびモニターブランドは2026年に「反射マネージド」SKUをプレミアムアップセルとして販売する計画を持っており、高付加価値スタックへの安定した需要が示唆されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造コストおよび設備コスト | −0.8% | 北米と欧州を中心としたグローバル | 短期(2年以内) |

| REACHおよびフッ素化学品規制の厳格化 | −0.5% | 欧州およびグローバルへの波及 | 中期(2〜4年) |

| フレキシブルポリマー基板における耐久性の問題 | -0.6% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い製造コストと設備コストが参入を制約

電子ビーム蒸発器、マグネトロンスパッタリングチャンバー、プラズマリアクターはそれぞれ100万米ドル以上のコストがかかり、クラス100クリーンルーム設備を必要とします。中小のコーティング業者は設備投資の償却に苦労しており、中国、韓国、米国のメガファブを中心とした集約化が進んでいます。定期メンテナンスはスループットを中断させ、熟練技術者はプレミアム賃金を要求するため、固定費がさらに上昇します。OEMが東南アジアや中南米での現地調達を求めても、経済的な合理性が地理的多様化を妨げており、既存ハブの優位性を強化しています。

REACHおよびフッ素化学品規制が配合見直しを強制

欧州連合はペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)の段階的廃止を進めており、これらは歴史的に撥油トップコートとして使用されてきました。サプライヤーは塩水噴霧試験およびUV劣化試験に合格できる非フッ素化スタックを認定する必要があり、このプロセスにより製品サイクルに9〜12か月が追加されます。EU向けと非EU向けの並行ポートフォリオは在庫およびコンプライアンスコストを増大させ、独立系企業の利益率を圧迫します。垂直統合型コングロマリットは自社の研究開発チームおよび規制専門知識を活用してこの移行を乗り越え、能力格差をさらに広げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成膜方法別:スパッタリングがスループット優位性を拡大

スパッタリングは2026年から2031年にかけて6.47%の年平均成長率(CAGR)を記録し、反射防止コーティング市場全体を上回るペースで成長しています。マグネトロンアーキテクチャはGen 8.7ガラス全体に毎分10nm超の速度で緻密な膜を成膜し、ディスプレイおよび太陽光発電ファブのタクトタイムを短縮します。化学蒸着の反射防止コーティング市場シェアは2025年において29.10%を維持しており、これはその優れたコンフォーマル性が光ファイバープリフォームおよびMEMSキャビティには不可欠であるためです。ハイブリッド生産ラインは現在、3次元形状のカバレッジ向けのプラズマ支援化学蒸着とフラットパネル向けのスパッタ源を組み合わせ、設備稼働率を最大化しています。イオンビームスパッタリングは低速ながらも、193nmリソグラフィーで使用されるレチクルブランクに不可欠な原子スケールの平滑性を実現し、0.2%未満の残留反射率が定在波欠陥を防ぎます。プロセス選択は基板熱予算とプラズマ露光が許容されるかどうかに依存するケースが増えており、ファブはリスクヘッジのためにデュアルソースレシピを採用しています。

スパッタリングの拡大は、硬質ガラスではなく幅300mmのポリマーフィルムロールを指定するフレキシブルディスプレイプログラムによっても牽引されています。ロール・ツー・ロールスパッタリングラインの回転式ターゲットは、組成の切り替えをラン途中に可能にし、広帯域性能と機械的耐性のバランスをとる傾斜屈折率スタックを実現します。一方、化学蒸着は、プラズマ照射によって光学形状が変形する可能性がある熱感受性ポリマーから成形された車載LiDARレンズにおいてシェアを伸ばしています。設備ベンダーはスパッタカソードのアップグレードを予測しており、電力密度を15%向上させることでターゲット端部のデッドゾーンを縮小し、材料利用率を改善して1平方メートルあたりのコーティングコストをさらに削減できると見込まれています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:太陽光パネルが民生用電子機器を上回る勢いで急成長

電子デバイスは2025年収益の36.60%を創出しましたが、成熟市場でのスマートフォン買い替えサイクルが40か月に延長するにつれて成長は鈍化しています。一方、太陽光パネルは、両面型モジュールが両面にコーティングを必要とし、新しいギガワット規模のプラントが最大2.6m×1.4mのガラスサイズを採用することから、最高7.95%の年平均成長率(CAGR)を達成する軌道に乗っています。太陽光発電ガラスの反射防止コーティング市場規模は、インドやブラジルの政府が脱炭素化を加速するために高効率モジュールへの補助金を交付する中、2031年までに23億2,000万米ドルを超えると予測されています。眼鏡は安定したニッチ市場であり、EssilorLuxotticaは2024年に5億5,900万枚の処方レンズのほぼすべてに反射防止処理を統合しました。自動車用ディスプレイは日光と熱サイクルに耐えるコーティングを必要としており、車両センタースタックスクリーンの出荷台数は年間約7億2,000万台に達すると見込まれており、自動車メーカーが拡張現実(AR)オーバーレイを採用する中でヘッドアップディスプレイガラスは二桁成長を遂げています。

半導体フォトリソグラフィーは、底部反射防止コーティングが7nm以下ノードでのノッチを抑制する高マージンの領域です。ボリュームシェアは小さいものの、1平方センチメートルあたりの単価は建築用ガラスの一桁上の水準です。医療用画像光学、航空宇宙用バイザー、テレコムフィルターが需要ポートフォリオを補完しており、それぞれ厳格な信頼性要件があり、数十年のサービスに対応する多層スタックを認定できる専門コーティング業者が有利です。太陽光および自動車光学向けに生産能力を振り向けながら半導体ツール向けの少量生産柔軟性も維持するサプライヤーは、競合他社を上回る成長が期待されます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年に世界収益の34.10%を創出し、2031年にかけて7.62%の年平均成長率(CAGR)で加速すると予測されており、反射防止コーティング市場の平均成長率を上回っています。広東省および江蘇省における中国のGen 10.5 LCDおよびOLEDファブが大面積スパッタリングターゲットの需要を集中させており、韓国のプレミアムスマートフォンパネルメーカーは超低欠陥要件を規定しています。日本の光学ガラスの伝統は、カメラモジュールおよび眼鏡コーティングの需要を支えており、インドの太陽光発電組立ブームが両面コートガラスの需要量を追加しています。現地調達規則により多国籍ベンダーはベトナムやマレーシア近傍にスパッタリングラインを設置するよう誘導されていますが、資本集約度は依然として参入障壁となっています。

北米は量的には小さいものの、航空宇宙・防衛プログラムが低散乱・広帯域スタックと厳格なトレーサビリティを要求するため、平均販売単価は高水準を維持しています。シリコンバレーのARヘッドセット開発業者は、フォトマスクを使用して適用されるパターン固有のコーティングを必要とする短時間の生産ランを発注しており、この分野では機動性の高い米国コーティング業者が優位性を維持しています。メキシコは自動車組立との近接性から恩恵を受けていますが、確立されたスケールのために大面積コーティングの大部分は依然としてアジアから輸入されています。カナダの需要は鉱業および林業自動化向けLiDARセンサーに集中していますが、絶対量は依然として小規模です。

欧州市場はREACH規制によって形成されており、コーティングフォーミュレーターは他地域に先んじてPFASフリー代替品を認定することを求められています。ドイツのプレミアム車両メーカーは偏光制御を統合したヘッドアップディスプレイ用反射防止ガラスを仕様として要求しており、性能基準を引き上げています。スペインやギリシャのユーティリティスケール太陽光発電が両面型モジュールを採用しているものの、コートガラスの多くは依然としてアジアから輸入されており、欧州連合は2027年までにサプライチェーンの現地化を促進するイニシアチブを推進しています。ポーランドやチェコ共和国の東欧光学クラスターは防衛レンズを専門としており、小規模ながら安定した需要基盤を提供しています。

中東・アフリカ地域はまだ発展途上段階にあります。サウジアラビアのギガワット級太陽光入札と南アフリカの鉱山用ヘルメットバイザーのアップグレードが主要な需要ドライバーとなっており、限られたクリーンルームインフラのために通常は輸入を通じて対応されています。中南米では勢いが高まっており、ブラジルとチリが太陽光発電能力を拡大し、高照射強度地域での発電量向上に向けて反射防止ガラスを仕様化していますが、コーティング加工は依然として海外で行われており、安定した受注パイプラインが実現した場合の地域投資の余地が残されています。

競合環境

反射防止コーティング市場は、大規模な垂直統合型ガラス・化学品企業とニッチな光学サービスビューローが共存する形で、適度に集約されています。AGCおよびGuardianは規模の経済と垂直統合型フロートガラス供給を通じて汎用ガラスコーティング市場を支配しています。戦略的パターンは技術差別化を中心に展開しており、イオンビームスパッタリングは半導体レチクルに対して0.1%未満の散乱を達成し、プラズマ支援化学蒸着はMEMSキャビティにコンフォーマルカバレッジを提供し、原子層成膜は新興ナノフォトニクス向けに10nm未満の精度を実現します。設備ベンダーとのターゲット材料のクロスライセンスによりレシピ展開が加速し、基板製造への後方統合により逼迫した市場での安定したガラス供給が確保されます。ホワイトスペースは湾曲した自動車用ヘッドアップディスプレイガラスにおいて継続して存在しており、そこではコーティングが複屈折を導入せずに広帯域抑制を維持しなければならず、フレキシブルOLEDスマートフォンにおいてもフレキシブル基板が低温・耐亀裂スタックを必要としています。規制コンプライアンス要件が高まっており、ISO 14001環境マネジメント、ISO 50001エネルギーマネジメント、IATF 16949自動車品質は現在、欧州および北米でのティア1承認における基本要件となっています。監査コストを吸収するスケールを持たない中小独立系企業はパートナーシップに参加するか、買収されています。

反射防止コーティング産業のリーダー企業

EssilorLuxottica

HOYA VISION CARE COMPANY (HOYA Corporation)

Zeiss International

PPG Industries

AGC Inc.

- *免責事項:主要選手の並び順不同

最新の業界動向

- 2025年1月:ZEISSはDuraVision Gold UVの発売により、プレミアムティアのレンズコーティングポートフォリオを拡充しました。この先進的なコーティングは、優れた清潔さ、耐久性、光学的鮮明さを提供することでレンズ性能を向上させます。洗練されたゴールドの反射色を特徴とし、上品な美的魅力を演出します。眼科医療の専門家にとって、このイノベーションはアップセルの新たな機会を創出し、パーソナライズされた眼鏡ソリューションへの高まる需要に効果的に応えるものです。

- 2024年11月:POLYRISEは、自動車、光学、フォトニクス産業の特定要件に対応する特許取得済み高性能反射防止コーティングの発売を発表しました。このイノベーションはSAMESの先進スプレー技術を活用し、優れた品質と産業生産性の向上を実現するものであり、POLYRISEの技術革新と産業卓越性へのコミットメントを強化します。

反射防止コーティング世界市場レポートの調査範囲

| 化学蒸着 |

| 電子ビーム蒸着 |

| スパッタリング |

| その他の成膜方法 |

| 半導体 |

| 電子デバイス |

| 眼鏡 |

| 太陽光パネル |

| 自動車用ディスプレイ |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 成膜方法別 | 化学蒸着 | |

| 電子ビーム蒸着 | ||

| スパッタリング | ||

| その他の成膜方法 | ||

| 用途別 | 半導体 | |

| 電子デバイス | ||

| 眼鏡 | ||

| 太陽光パネル | ||

| 自動車用ディスプレイ | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の反射防止コーティング市場の規模はどのくらいですか?

59億8,000万米ドル規模に達しており、6.26%の年平均成長率(CAGR)を反映して2031年までに80億9,000万米ドルに達する見通しです。

反射防止コーティング内で最も速く成長しているセグメントはどれですか?

太陽光パネルが2031年にかけて7.95%の年平均成長率(CAGR)でリードしており、両面型モジュールがパネルあたりのコーティング面積を2倍にしています。

なぜスパッタリングは化学蒸着に対してシェアを伸ばしているのですか?

マグネトロンスパッタリングは大きなガラスサイズ全体に緻密な膜を迅速に成膜し、タクトタイムを短縮して1平方メートルあたりのコストを低減します。

EU REACH規則はコーティング配合にどのような影響を与えますか?

サプライヤーはフッ素化学品を段階的に廃止し、撥油性および防汚性能を依然として発揮するPFASフリー層への投資を進めています。

最も高い成長を示している地域はどこですか?

アジア太平洋地域が7.62%の年平均成長率(CAGR)で最も速く拡大しており、中国のディスプレイファブおよびインドと東南アジア全域での太陽光発電の普及が牽引しています。

AR/VRヘッドセットのコーティング需要における見通しはどうですか?

エンタープライズ採用の拡大により、反射率1%未満の光学スタック要件が高まり、精密多層コーティングへのプレミアム需要が持続しています。

最終更新日: