ポリシロキサンコーティング市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.01 十億米ドル |

| 市場規模 (2031) | 1.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリシロキサンコーティング市場分析

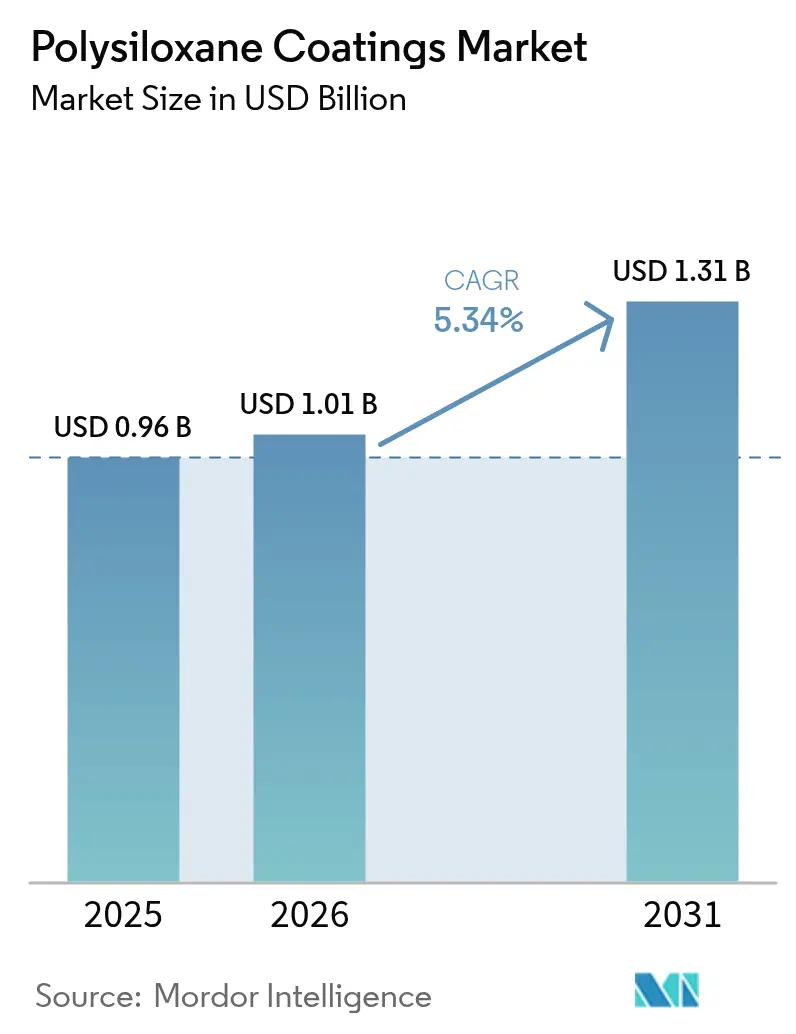

ポリシロキサンコーティング市場規模は2025年に9億6,000万米ドルと評価され、2026年の10億1,000万米ドルから2031年には13億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は5.34%です。沖合エネルギー事業者および造船業者は、複雑な形状における熱サイクルに耐えながらより厳格なVOC規制に準拠する超高固形分ハイブリッド化学品に対して複数年の供給契約を締結することで、採用動向に変化をもたらしています。LNG運搬船の建造増加、欧州における浮体式洋上風力タワーのモジュール式ヤードの拡大、およびアフリカの原油・ガスパイプラインの拡張が需要サイクルを延伸しています。Akzo Nobel、PPG Industries、Hempel、Jotun、The Sherwin-Williams Companyを含む主要サプライヤーはグローバル仕様に対応する一方、地域の専門業者はニッチな性能要件に応えています。アジア太平洋地域は2025年に55.22%のシェアでトップを占めていますが、欧州の2026年における環状シロキサンの上限規制により、アジアの製剤業者は輸出バッチを再設計するか、規制準拠の欧州メーカーに市場シェアを奪われるかの選択を迫られています。

主要レポートのポイント

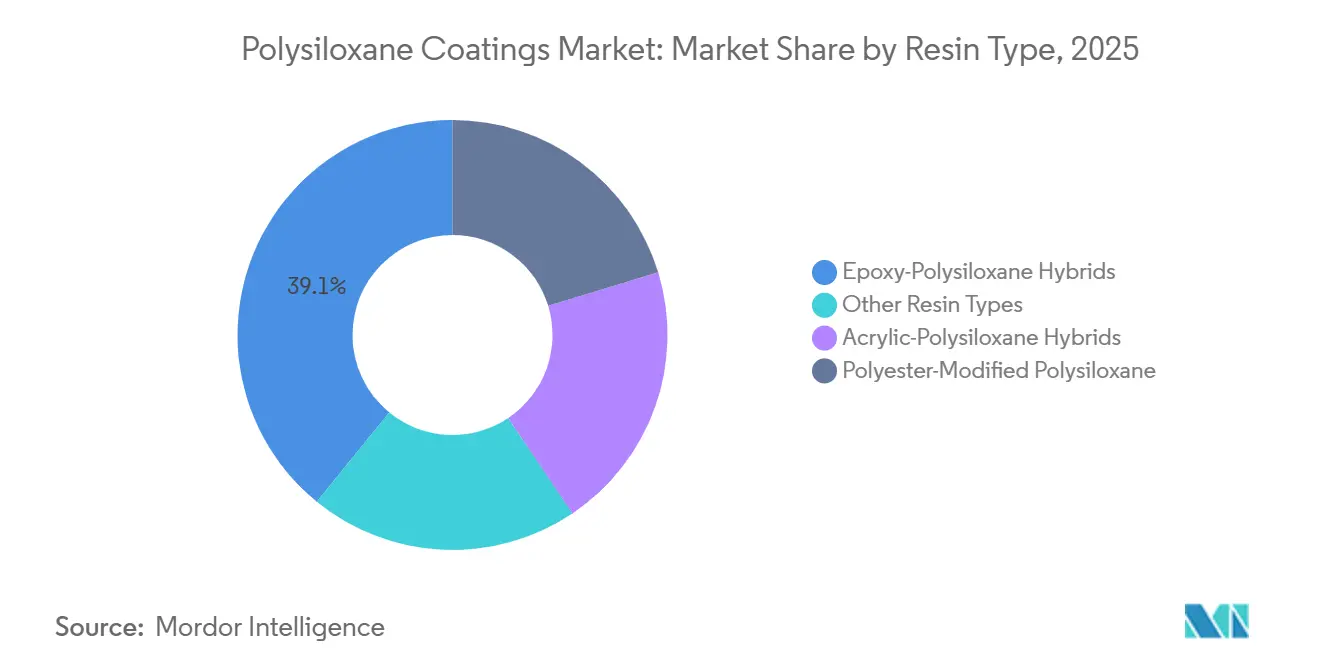

- 樹脂タイプ別では、エポキシ-ポリシロキサンハイブリッドが2025年のポリシロキサンコーティング市場シェアの39.12%を占め、アクリル-ポリシロキサンハイブリッドは2031年にかけて年平均成長率5.71%で成長すると予測されています。

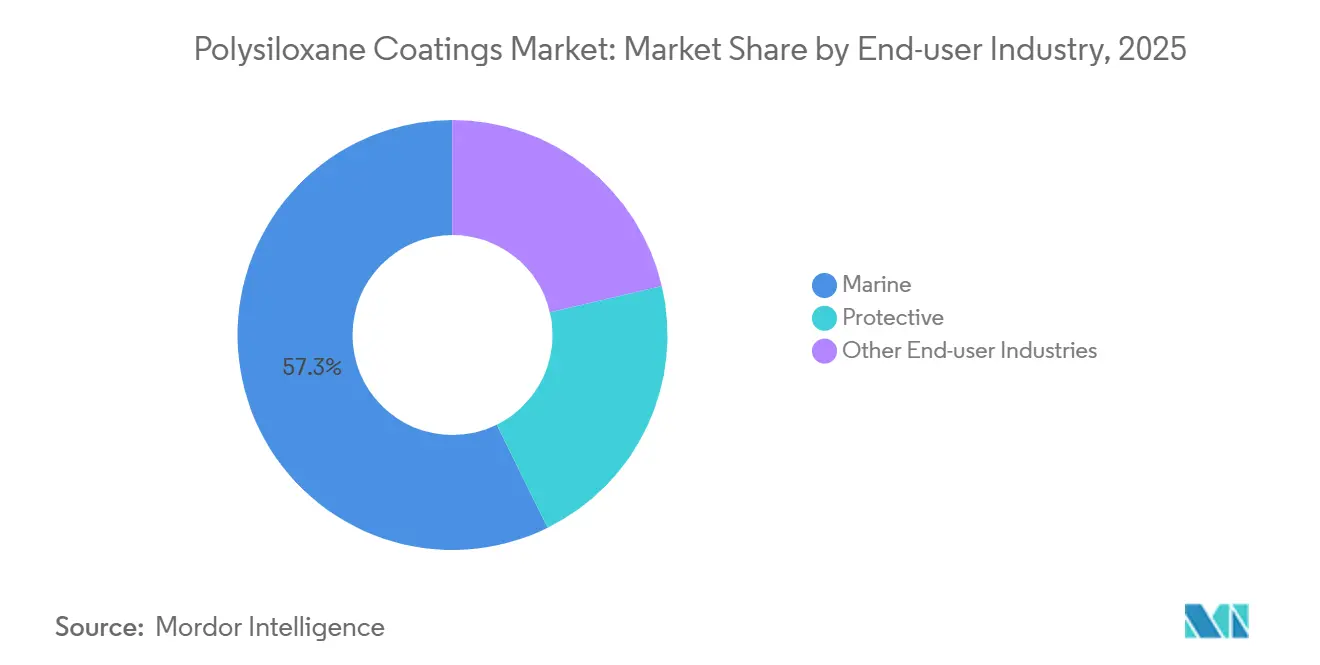

- エンドユーザー産業別では、海洋セグメントが2025年のポリシロキサンコーティング市場シェアの57.31%を占め、2031年にかけて年平均成長率6.12%で拡大すると予測されています。

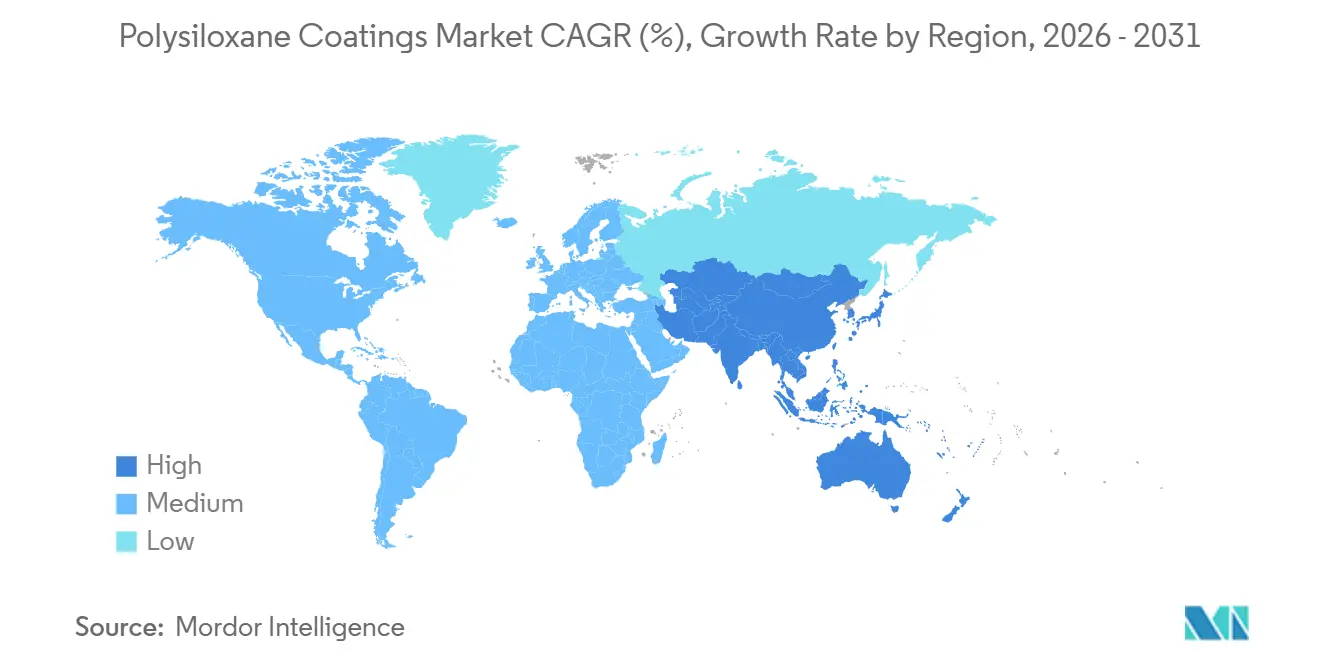

- 地域別では、アジア太平洋が2025年のポリシロキサンコーティング市場シェアの55.22%を占め、2031年にかけて年平均成長率6.63%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリシロキサンコーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腐食性の沖合・シェール資産に対する石油・ガス設備投資の増加 | +1.2% | 北米(メキシコ湾、パーミアン盆地)、中東(サウジアラビア、UAE)、アジア太平洋(中国沖合、マレーシア)に集中したグローバル規模 | 中期(2〜4年) |

| アジアおよびアフリカにおける官民大型プロジェクトのパイプライン | +0.9% | アジア太平洋(中国、ASEAN)、中東・アフリカ(ナイジェリア、ウガンダ、タンザニア、モロッコ) | 長期(4年以上) |

| 超高固形分ハイブリッドシステム(VOC 100 g/L以下)への移行 | +0.8% | EPAおよびREACH規制への準拠により欧州および北米で早期採用が進むグローバル規模 | 短期(2年以内) |

| モジュール式浮体型洋上風力タワー製造ヤードの拡大 | +0.7% | 欧州(ポーランド、フランス、スコットランド、スペイン)、アジア太平洋(韓国、中国) | 中期(2〜4年) |

| IMO GHG目標に基づくLNG運搬船の新造ラッシュ | +1.3% | アジア太平洋(韓国・中国の造船所)および中東(カタールの発注)が牽引するグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

腐食性の沖合・シェール資産に対する石油・ガス設備投資の増加

シェブロンの2026年資本計画は180〜190億米ドルを配分しており、そのうち70億米ドルを沖合プロジェクト、60億米ドルをシェール操業に充てています。この投資は、生産モジュール上での硫化水素、塩水噴霧、および熱サイクルに耐えられるポリシロキサントップコートの需要を促進しています。マーフィー・オイルの12億〜13億米ドルのプログラムは、廃止措置よりも延命プロジェクトへの傾向を示しており、改修需要を持続させています。沖合事業者はISO 12944 C5-M認定のエポキシ-ポリシロキサン膜構造を好みます。これはシロキサンが豊富な表面が塩化物イオンを弾くためです。シェール生産者は砂処理設備の耐摩耗性を優先し、ポリシロキサンハイブリッドの硬度を評価しています。これらの異なる性能要件により、アクリル-ポリシロキサンハイブリッドは中流構造物への適用が進んでおり、そこでは耐浸漬性よりもUV安定性がより重要視されています。

アジアおよびアフリカにおける官民大型プロジェクトのパイプライン

ウガンダの50億米ドル規模の東アフリカ原油パイプライン(現在75%完成)は50℃での運転を想定して設計されており、熱と湿気に耐えられるポリシロキサントップコートが必要とされています。ナイジェリアの246億米ドル規模のガス革命産業パークおよび提案されている200〜250億米ドルのアトランティック・アフリカ・パイプラインは、太陽光にさらされる大口径シロキサン被覆システムの機会を提供しています。同様に、マレーシアの345億6,000万米ドル規模のマハラニ・フリーポートやタイの290億米ドル規模のランドブリッジなど東南アジアのプロジェクトも、桟橋杭や貯蔵タンク向けの耐久性コーティングを必要としています。現地ブレンドと輸入樹脂パッケージを統合したサプライチェーンは輸送コストを削減し、入札の柔軟性を高めます。その結果、プロジェクト主導の需要急増は地域製造能力を持つサプライヤーに恩恵をもたらします。

超高固形分ハイブリッドシステム(VOC 100 g/L以下)への移行

VOCレベルを100 g/Lに制限する欧州産業排出指令は、高固形分エポキシ-ポリシロキサンおよびアクリル-ポリシロキサンシステムの採用を加速させています[1]欧州環境機関、「産業排出指令」、eea.europa.eu。コロラド州の改訂AIMルールは北米においてこの制限を反映しています。サプライヤーは芳香族溶剤を反応性希釈剤に置き換え、VOC規制を遵守しながら塗膜の完全性を維持するポリマーネットワーク内で硬化させています。2025年にアルケマは水性一液型PVDF-アクリルハイブリッドを導入し、溶剤フリープラットフォームがより低コストでフルオロポリマーに近い耐久性を達成できることを実証しました。施工業者は密閉タンク内部での臭気低減と作業時間短縮の恩恵を受け、呼吸保護具のコストを削減できます。

モジュール式浮体型洋上風力タワー製造ヤードの拡大

Windar、BW Ideol、Siemens Gamesa等の企業は、建設工期を短縮するために展開前に風力タワーセクションを事前組立する沿岸ヤードを設立しており、常温〜40℃で硬化するコーティングが求められています。アクリル-ポリシロキサンハイブリッドはこれらの要件を満たしながら、タワーの振動に対応する柔軟性を維持しています。ポーランドおよびスコットランドにおけるVestasおよびMingyang のプロジェクトは、従来のエポキシ-ポリシロキサンが高温焼成サイクルを必要とする寒冷気候での需要を強調しています。自動ブラスト・コートラインは現在、ポリシロキサントップコートを150〜200マイクロメートルの一回塗りで適用し、労働コストを削減しています。北欧が洋上風力タービン設置船(WTIV)フリートを拡大するにつれ、ヤード承認を確保したサプライヤーはポリシロキサンコーティングの市場全体の成長に先駆けて出荷量を増加させる立場にあります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環状シロキサン副産物(D4、D5)に関する規制の強化 | -0.6% | EU(REACH規則2024/1328)、北米およびアジア太平洋の輸出市場への波及あり | 短期(2年以内) |

| 高温サイクル下でのエッジ欠陥破損 | -0.3% | 発電(ボイラースタック、タービンハウジング)および石油化学セクターを中心としたグローバル規模 | 中期(2〜4年) |

| フルオロポリマートップコートによる代替の脅威 | -0.4% | 初期コストよりも20年以上のサービス寿命を優先する仕様者が多い北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環状シロキサン副産物(D4、D5)に関する規制の強化

規則2024/1328は、2026年6月6日より発効し、海洋および保護コーティングにおけるD4含有量を0.5%、D5/D6含有量を0.3%に制限しています[2]欧州委員会、「環状シロキサンに関する規則2024/1328」、eur-lex.europa.eu。これにより製剤業者はより高コストの直鎖シロキサンを使用し、第三者試験を通じて低環状含有量を認証することが求められます。アジアの輸出業者は製品を再製剤化するか、規制の緩い市場に出荷量を振り向けるかの選択を迫られ、規模の経済が損なわれます。規則は沖合性能ニーズを認めているものの、NGOからの継続的な圧力が規制リスクを持続させ、長期的なR&D投資を遅らせています。D4およびD5を指定するカリフォルニア州の安全消費者製品リストは、コンプライアンスコストをさらに増加させる可能性のある米国の措置を示唆しています。先進的な水性化学品を持つサプライヤーは将来の規制への適応においてより有利な立場にあります。

高温サイクル下でのエッジ欠陥破損

鋭いエッジや溶接部に適用されたポリシロキサンコーティングは、ボイラーおよびリアクター用途で観察されるように、常温と150〜250℃の間の熱サイクルにより亀裂が生じる可能性があります。シロキサン表面層とエポキシまたはアクリルバックボーンの間の熱膨張ミスマッチは、塗膜厚が薄くなる箇所に応力を集中させます。エポキシフェノール系プライマーによるストライプコーティングはこのリスクを軽減しますが、労働コストおよびステージングコストが増加し、ポリシロキサンの効率上の優位性が低下します。実験的なシロキサン分岐ポリウレタン分散体はより高い柔軟性を提供しますが、硬度が不足しており、商業的実用性が制限されています。一部の仕様者は高温ゾーンにフルオロポリマーまたはセラミック充填エポキシへの移行を進めており、発電設備用途におけるポリシロキサンの採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルハイブリッドがエポキシの優位性に迫る

エポキシ-ポリシロキサンハイブリッドは2025年の売上高の39.12%を占め、海底パイプラインに不可欠な耐浸漬性および陰極剥離特性によって牽引されています。アクリル-ポリシロキサンハイブリッドは2031年にかけて年平均成長率5.71%で成長すると予測されており、再生可能エネルギー構造物がUV安定性と常温硬化能力をますます優先するにつれ、樹脂タイプの中で最高の成長率となっています。中国塗料株式会社(Chugoku Marine Paints)の特許出願および安徽建築大学の研究イニシアチブは、アクリル系製剤に対する知的財産への注目の高まりを示しています。ポリエステル変性バリアントはカナダや北欧諸国などの地域における寒冷気候要件に対応しています。一方、ポリシラザン架橋アクリルを含む実験的化学品はパイロット段階にとどまっていますが、ポリシロキサンコーティング市場を形成する継続的なイノベーションを反映しています。

規制上の圧力が需要トレンドに影響を与えています。高固形分製剤はエポキシハイブリッドに有利であり、反応性希釈剤がVOCレベルを上昇させることなく粘度を維持するのに役立ちます。アクリルハイブリッドは浮体式洋上風力基礎への150〜200マイクロメートルの一回塗り適用において特に効果的であり、従来の三層エポキシシステムと比較して労働要件を最大20%削減します。欧州が消費者製品における環状シロキサンの0.1%制限を施行するにつれ、製剤業者は環状残留物を最小化するためにアクリルおよびポリエステルマトリックスへの移行を進めています。両樹脂タイプを提供するサプライヤーは、海洋改修と成長する再生可能エネルギーセクターの二重需要を満たす立場にあり、ポリシロキサンコーティング市場における持続的な成長を確保しています。

エンドユーザー産業別:海洋産業が成長を牽引

海洋産業は2025年の売上高の57.31%を占め、2031年にかけて年平均成長率6.12%で成長すると予測されています。この成長は、カタールエナジーの128隻のLNG船団拡張と、コンテナ船団のLNGまたはメタノール推進への世界的な移行によって支えられています。保護コーティングは残りの市場シェアを占め、石油・ガス、発電、インフラセクターに売上高が分散しています。ISO 12944 C5-M規格は、特に極低温貨物格納用途において、ポリシロキサンコーティングが船体、甲板、上部構造物に不可欠であることを保証しています。

保護用途では、石油・ガスの設備投資が海底ライザーおよびトップサイドへのエポキシハイブリッドの使用を促進し、発電所は温度変動にさらされるタービンハウジングおよびスタックにアクリルハイブリッドを好みます。インフラ需要は安定しているものの分散しており、市営水タンク、橋梁、処理施設はNSFまたはAWWA承認を必要としています。ポリシロキサンはその優れた光沢と色保持性によりこれらの用途で優れた性能を発揮します。競争上の差別化は、樹脂コストよりも、施工業者向けの現場トレーニングや現地性能検証などの技術サービス能力に依存することが多いです。大量の造船所プロジェクトと仕様主導のインフラ再塗装の組み合わせが、ポリシロキサンコーティング市場における一貫した成長を支えています。

地域分析

アジア太平洋地域は2025年の売上高の55.22%を占め、2031年にかけて最も高い年平均成長率6.63%で成長すると予測されています。成長は韓国の57億米ドルの洋上風力設置船受注残、中国の18隻のLNG受注、およびASEANのインフラ大型プロジェクトによって牽引されています。現地ブレンドパートナーシップは輸送コストを相殺し、積極的な価格競争にもかかわらずマージンを維持しています。中国のGB/T規格対シンガポールのISO採用など規制の多様性により、一部の市場では非準拠のVOCまたはシロキサン製剤が存続し、低価格セグメントを維持しています。インドの製油所拡張およびクリシュナ・ゴダバリ盆地の沖合プロジェクトは、NORSOK M-501認定のポリシロキサントップコートへの追加需要を生み出しています。日本では、需要は新規プロジェクトよりも老朽化インフラのメンテナンス再塗装に集中しており、高いサービス寿命を持つ製品が重視されています。

北米では、シェブロンの70億米ドルの沖合予算とマーフィー・オイルの12億〜13億米ドルの配分がメキシコ湾での需要を牽引し、シェール採掘では耐摩耗性ポリシロキサンコーティングが優先されています。カリフォルニア州AIM規制およびEPA HAP制限は、高固形分および水性化学品の採用を促進しています。シャーウィン・ウィリアムズによるシカの北米産業用コーティング部門の19億米ドルの買収は、プライマー、トップコート、コンクリート補修ラインにわたるより深い垂直統合を示しています。さらに、パーミアンガスを太平洋LNG端末に接続するメキシコの国境越えパイプラインが中流需要を追加しており、米国の仕様承認に依存しています。

欧州では、フランス、スペイン、スコットランドの沖合風力ヤードが常温硬化と柔軟性を持つアクリルハイブリッドの需要を牽引しています。規則2024/1328のシロキサン上限は再製剤化コストを増加させていますが、低準拠輸入品に対する欧州メーカーの保護を提供しています。北欧市場は5〜10℃で硬化するコーティングを優先しており、ポリエステル変性ポリシロキサンが有利な立場にあります。ドイツの化学および内陸水運セクターは保護コーティングの出荷量を維持し続けており、英国の北海廃止措置活動はプラットフォームのダウンタイムを最小化する速硬化トップコートの機会を生み出しています。

南米、中東・アフリカが残りの市場シェアを占めています。ブラジルのプレソルト開発および水力発電アップグレードは、承認された場合にポリシロキサンの不規則ながら大量の注文を生み出します。中東・アフリカでは、サウジアラビアのNEOM、ウガンダのEACOP、ナイジェリアのガス回廊などのプロジェクトがC5-Mグレードトップコートの需要を牽引しており、融資機関の監査要件を満たすために多国籍ブランドが指定されることが多いです。しかし、通貨変動と入札予算がプレミアム製品の採用を制限し、現地ブレンドエポキシが価格面で競争できる状況を生み出しています。これらの地域は総じてポリシロキサンコーティング市場に地理的多様化をもたらし、単一の成長拠点への依存に伴うリスクを軽減しています。

競合状況

ポリシロキサンコーティング市場は中程度の集中度を維持しており、Akzo Nobel、PPG Industries、Hempel、Jotun、The Sherwin-Williams Companyが2025年の売上高の64%を合計で占めています。これらの企業はグローバルな原材料契約と複数大陸にわたる製造施設を活用し、LNG新造船および沖合風力構造物における地位を維持しています。Akzo Nobelは2024年第3四半期に26億4,000万ユーロの売上高を報告しており、高固形分粉体プライマーを使用した海洋プロジェクトによって牽引されています。PPGの2024年第3四半期の純売上高46億米ドルは、航空宇宙および保護コーティングにおける好調なパフォーマンスを反映しており、水性ポリシロキサンへのR&D投資を支えています。

統合が市場を形成し続けています。シャーウィン・ウィリアムズによるシカの北米産業用コーティング部門の19億米ドルの買収は、フローリング、グラウト、コンクリート補修をより広範な保護コーティングポートフォリオに統合し、製油所のターンアラウンド時のクロスセル機会を強化しています。HempelのHempadur Avantguard 750の発売は、再塗装間隔を短縮した20年の沖合寿命を提供し、資産オーナーにとって重要なライフサイクルコストの懸念に対応しています。売上高2億〜2億2,500万米ドルのTnemecは、Tex-Cote、ProPolymer、Epoxytecの買収を通じてニッチ専門化の典型例を示しており、飲料水タンク、断熱材下腐食(CUI)対策、ポリマーコンクリートライニングに注力し、強固な技術フィールドサービスによって支えられています。

地域競合他社には、中国の天津金海および永記塗料(Yung Chi Paint)、インドのAsian Paints、日本のKISHO Corporationが含まれます。これらの企業は造船所への近接性と低い労働コストを活用し、多国籍競合他社より15〜25%低い価格で製品を提供することが多いです。UV安定性と塗膜下腐食抵抗性が耐浸漬性能よりも優先される再生可能エネルギー機器向けの水性アクリル-ポリシロキサン分散体において、イノベーションの機会が生まれています。2031年までの成功は、EU シロキサン上限への早期準拠と水性プラットフォームの迅速なスケールアップに依存し、ポリシロキサンコーティング市場における次の成長の波を取り込むサプライヤーを決定します。

ポリシロキサンコーティング産業のリーダー企業

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Hempel A/S

Jotun

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:中国の研究者が、シリコーン系剥離コーティングの性能を向上させるための新しいクラスの水素末端超分岐ポリシロキサンを開発しました。この進歩は、さまざまな産業用途に不可欠な非粘着システムの課題に対処することで、ポリシロキサンコーティング市場を支援しました。

- 2025年2月:Wacker Chemie AGが、高固形分エポキシ-ポリシロキサンコーティング向けに設計された低粘度シリコーン樹脂硬化剤SILRES HP 2000 LVを発売しました。揮発性化合物を0.1%未満に削減することで、持続可能性と安全基準を強化し、ポリシロキサンコーティング市場を支援しました。

世界のポリシロキサンコーティング市場レポートの調査範囲

ポリシロキサンコーティングは、エポキシまたはアクリレートシステムなどの有機樹脂で製剤化されたシロキサンハイブリッドの高性能保護コーティングです。これらのコーティングは優れた耐久性、耐候性、および独自の特性で知られており、石油・ガス、発電、インフラなどさまざまな産業に適しています。

ポリシロキサンコーティング市場は、樹脂タイプ、エンドユーザー産業、および地域によってセグメント化されています。樹脂タイプ別では、市場はエポキシ-ポリシロキサンハイブリッド、アクリル-ポリシロキサンハイブリッド、ポリエステル変性ポリシロキサン、およびその他の樹脂タイプにセグメント化されています。エンドユーザー産業別では、市場は海洋、保護、およびその他のエンドユーザー産業にセグメント化されています。保護産業はさらに石油・ガス、発電、インフラにセグメント化されています。レポートはまた、主要地域の17カ国におけるポリシロキサンコーティングの市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| エポキシ-ポリシロキサンハイブリッド |

| アクリル-ポリシロキサンハイブリッド |

| ポリエステル変性ポリシロキサン |

| その他の樹脂タイプ |

| 海洋 | |

| 保護 | 石油・ガス |

| 発電 | |

| インフラ | |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | エポキシ-ポリシロキサンハイブリッド | |

| アクリル-ポリシロキサンハイブリッド | ||

| ポリエステル変性ポリシロキサン | ||

| その他の樹脂タイプ | ||

| エンドユーザー産業別 | 海洋 | |

| 保護 | 石油・ガス | |

| 発電 | ||

| インフラ | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ポリシロキサンコーティング市場の規模はどのくらいですか?

ポリシロキサンコーティング市場は10億1,000万米ドル規模であり、2026年から2031年にかけて年平均成長率5.34%で2031年までに13億1,000万米ドルに達すると予測されています。

2031年にかけて最も拡大している樹脂タイプはどれですか?

アクリル-ポリシロキサンハイブリッドは2031年にかけて年平均成長率5.71%で成長すると予測されており、沖合風力タワーが求める常温硬化とUV安定性の恩恵を受けています。

海洋仕様がサプライヤーにとって重要な理由は何ですか?

海洋セグメントはすでに2025年の売上高の57.31%を占めており、15年間のドック入り間隔を必要とし、準拠コーティングへの定期的な高額注文を確保しています。

欧州における製剤に最も影響を与える規制は何ですか?

規則2024/1328は2026年6月より海洋および保護コーティングにおける環状シロキサンを上限規制し、非準拠メーカーに再製剤化またはサプライチェーンの再編成を強いています。

最終更新日: