眼科PACS(画像保存通信システム)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

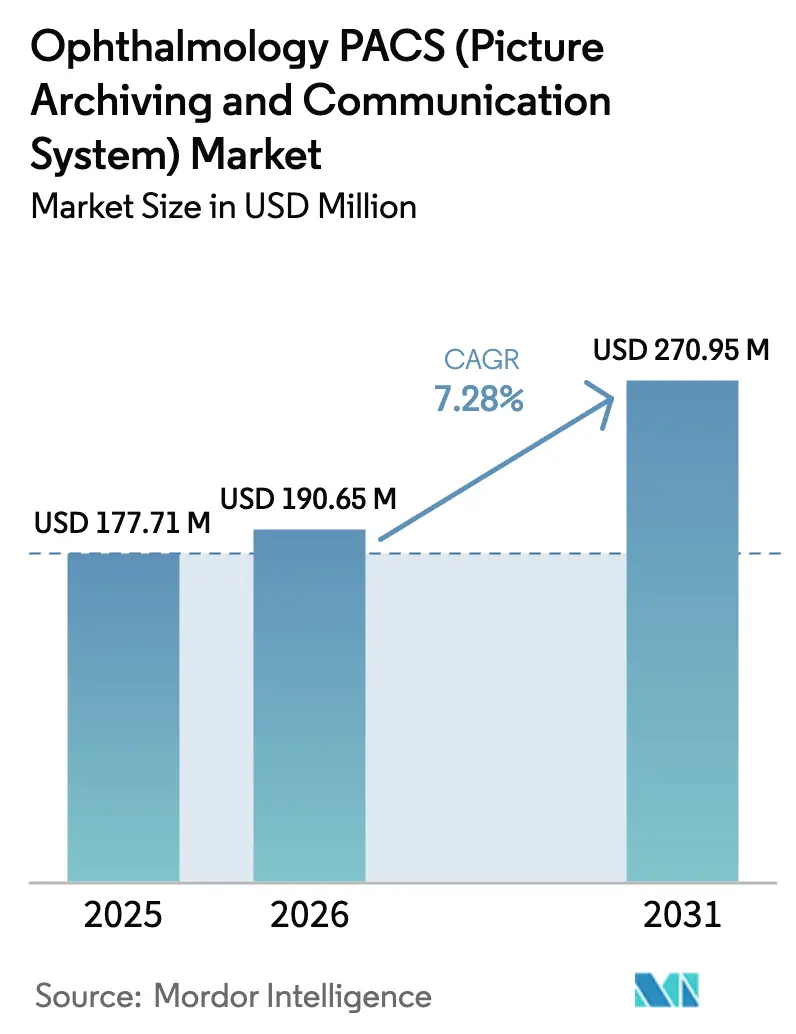

| 市場規模 (2026) | 190.65 百万米ドル |

| 市場規模 (2031) | 270.95 百万米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼科PACS(画像保存通信システム)市場分析

眼科PACS(画像保存通信システム)市場規模は、2025年の1億7,771万米ドルから2026年には1億9,065万米ドルへと成長し、2026年〜2031年にかけてCAGR 7.28%で2031年までに2億7,095万米ドルに達すると予測されています。画像診断のデジタル化の進展、人工知能ツールの急速な普及、高齢者および糖尿病患者の大規模な患者層が、眼科PACS市場を拡大させる主要な原動力となっています。取得、保存、分析機能を統合したプラットフォームが、サイロ化されたフィルムベースのワークフローに取って代わりつつあります。同時に、病院グループおよび複数拠点を持つ眼科ケアネットワークは、価値に基づく診療報酬および厳格な臨床ガバナンスを支援するテクノロジーを追求しています。クラウド展開は最も急成長している提供モデルであり、サブスクリプション価格設定が資本支出を削減し、AIモジュールへのアクセスを簡素化しますが、データ主権規制やレガシー投資が優先される環境ではオンプレミスシステムが依然として主流です。セキュリティ、帯域幅効率、術中OCT統合のバランスを取ることができるベンダーは、臨床医および支払者に対して新たな効率性を継続的に提供しています。[1]出典:米国国立標準技術研究所、「画像保存通信システムのセキュリティ確保」、nist.gov

レポートの主要なポイント

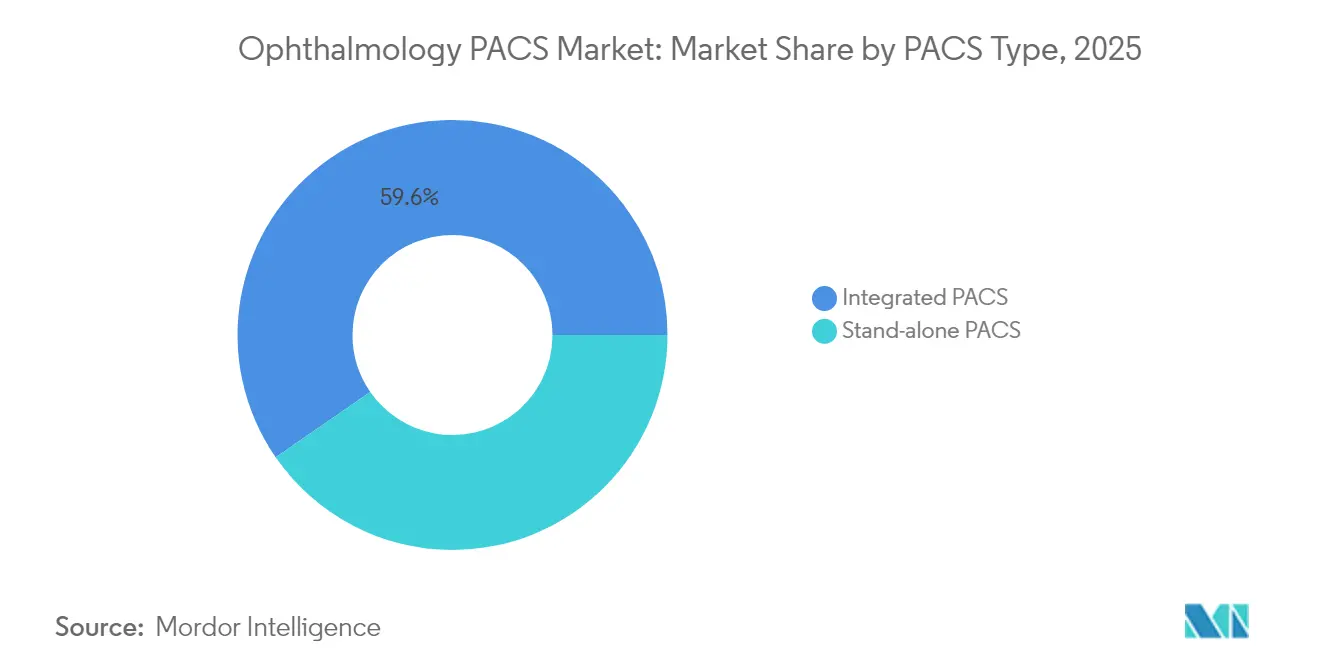

- PACSタイプ別では、統合ソリューションが2025年に59.63%の収益シェアを占めてリードしており、同セグメントは2031年にかけてCAGR 8.62%で成長すると予測されており、単一ベンダーエコシステムへの選好が強まっていることを示しています。

- 提供モデル別では、オンプレミスセグメントが2025年に眼科PACS市場シェアの58.22%を占めており、クラウド展開は2031年にかけてCAGR 8.31%で拡大する見込みです。

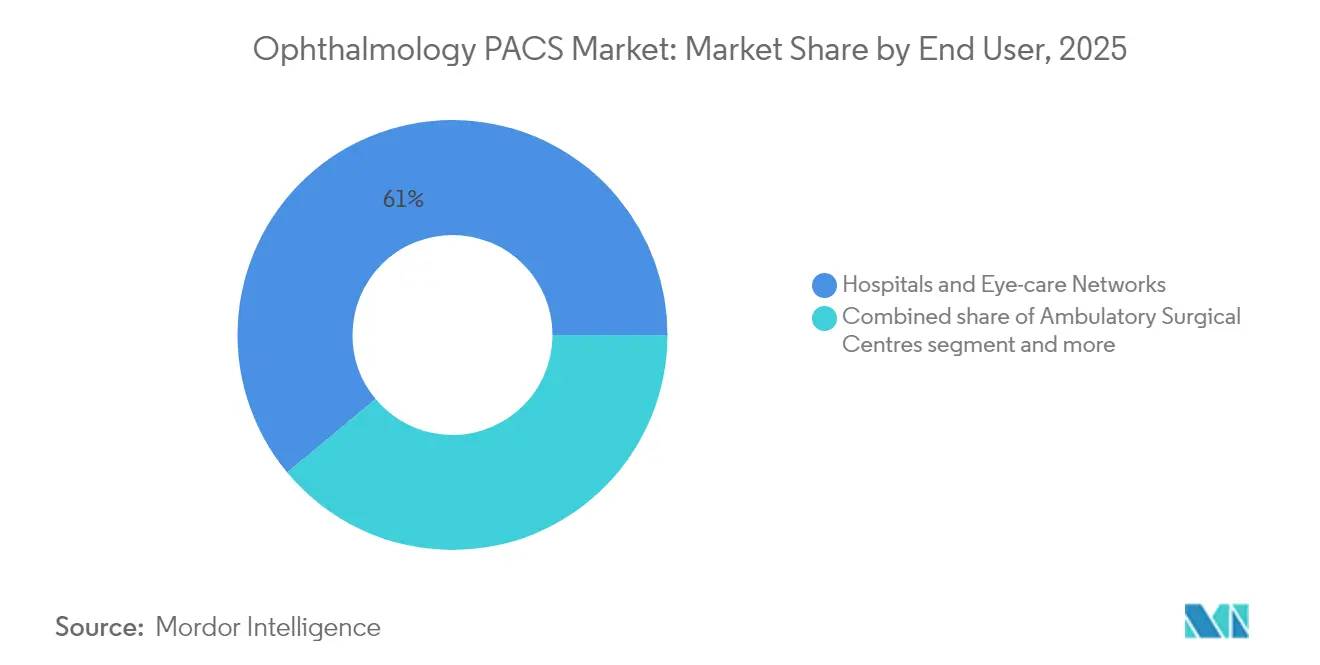

- エンドユーザー別では、病院および眼科ケアネットワークが2025年に眼科PACS市場規模の61.05%のシェアを占めており、外来手術センターは2031年にかけてCAGR 7.96%で拡大しています。

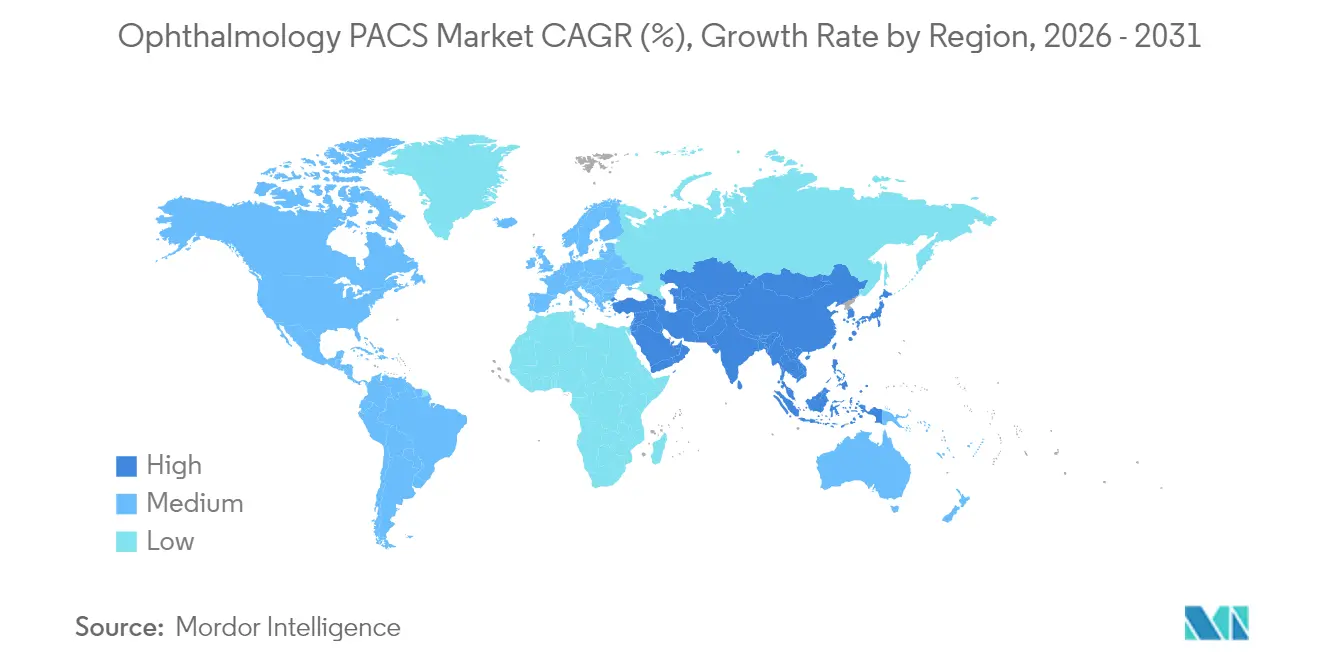

- 地域別では、北米が2025年に42.12%の収益シェアを占めており、アジア太平洋は2031年にかけて最高のCAGR 8.18%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の眼科PACS(画像保存通信システム)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性眼疾患の有病率の上昇 | +1.8% | アジア太平洋および高齢化が進む欧米諸国で最も高い影響を持つグローバル | 長期(4年以上) |

| 高齢化および糖尿病患者の拡大 | +1.5% | 北米、欧州、および都市部アジアに集中するグローバル | 長期(4年以上) |

| 遠隔眼科診療の拡大および在宅モニタリング | +1.2% | 農村部および医療過疎地域での普及が加速するグローバル | 中期(2〜4年) |

| 総所有コストを低減するAI対応クラウドPACSへの移行 | +1.0% | 北米および欧州連合がリード、アジア太平洋が追随 | 中期(2〜4年) |

| 手術ガイダンス統合(術中OCTフィード) | +0.8% | 先進医療市場:米国、ドイツ、日本 | 中期(2〜4年) |

| 画像分析を優遇する価値に基づく診療報酬 | +0.7% | 主に北米、欧州連合へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性眼疾患の有病率の上昇

糖尿病性網膜症の世界的な症例数は2030年までに17.9%増加すると予測されており、堅牢なストレージと分析機能を必要とする前例のない画像診断量を生み出しています。最新のOCT血管造影および眼底システムはギガバイト規模の検査データを生成し、多層データセットを迅速に可視化・分析できるPACSプラットフォームへの需要を高めています。病院は、早期介入によって不可逆的な視力喪失を防ぐ緑内障において、このようなシステムの早期導入が転帰の改善と関連していることを示しています。その結果、眼科PACS市場はコストセンターではなく、予防ケアの実現手段としてますます認識されるようになっています。

高齢化および糖尿病患者の拡大

65歳以上の成人は若年層と比べて3〜4倍の頻度で眼科検診を必要とし、43億人規模のアジア太平洋人口は急速に高齢化しています。慢性糖尿病は第二の需要ドライバーとなっており、米国は糖尿病性眼疾患の管理に年間72億米ドルを支出しています。遠隔スクリーニングをサポートするPACSソリューションにより、過負荷状態の臨床医がより高リスクの患者をトリアージしてフォローアップすることが可能となり、予防的画像診断を促進する支払者のインセンティブを強化しています。

遠隔眼科診療の拡大および在宅モニタリング

2024年には複数の医療システムにおいて仮想硝子体網膜診察が38倍に増加し、遠隔眼科診療は試験的サービスではなく標準的なケアとして確立されました。[2]出典:網膜・硝子体ジャーナル、「仮想硝子体網膜クリニック:未来のサービス提供経路」、biomedcentral.com 在宅ベースのOCTデバイスは高解像度の画像をストリーミングし、病院のアーカイブに直接送信される必要があります。エッジコンピューティング機能を備えたクラウドネイティブPACSは断続的な接続に対応し、農村部の患者が移動せずに専門家による評価を受けることを可能にします。ある大規模な公共プログラムでは、遠隔眼科診療ワークフローにAIトリアージを追加した後、不要な紹介が43%減少したと報告されています。

総所有コストを低減するAI対応クラウドPACSへの移行

月間1,000件の検査を実施するセンターにおけるクラウドPACSの5年間の総所有コストは平均41,250米ドルであるのに対し、ローカル展開では200,000〜500,000米ドルとなっています。自動ポジショニングチェック、品質スコアリング、およびドラフトレポートにより、放射線科医の作業負荷が最大40%削減されると同時に感度が向上し、AIはクラウド導入に関する残存するセキュリティ上の懸念を中和する差別化要因となっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・維持コスト | -1.2% | 小規模診療所および新興市場に特に影響を与えるグローバル | 短期(2年以内) |

| サイバーセキュリティおよびデータ主権に関する懸念 | -0.8% | 欧州連合および医療規制市場で特に敏感なグローバル | 中期(2〜4年) |

| 高解像度眼科画像の帯域幅制限 | -0.6% | インターネットインフラが限られた農村部および新興地域 | 中期(2〜4年) |

| レガシー眼科機器との相互運用性のギャップ | -0.5% | 多様なベンダーエコシステムを持つ医療システムに影響するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い導入・維持コスト

包括的なPACSの展開は、ケーブル、トレーニング、およびデータ移行を含めると30万米ドルを超える場合があり、年間サポートコストは初期費用の15〜20%が追加されます。複雑なOCT血管造影アーカイブは独立クリニックの予算を圧迫し、アップグレードを延期することがあり、価格に敏感な地域での需要の伸びを鈍化させています。

サイバーセキュリティおよびデータ主権に関する懸念

医療サイバーセキュリティインシデントは2024年に42%増加し、ランサムウェアが特に画像アーカイブを標的としました。改訂されたFDAガイダンスは、画像製品に対してソフトウェア部品表および継続的なパッチ適用体制を要求するようになりました。[3]出典:米国国立標準技術研究所、「画像保存通信システムのセキュリティ確保」、nist.gov 欧州のプロバイダーは、国境を越えたクラウドストレージが一般データ保護規則の要件を遵守していることを証明する必要もあり、調達サイクルが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PACSタイプ別:統合ソリューションが市場統合を牽引

統合システムは2025年に眼科PACS(画像保存通信システム)市場シェアの59.63%を獲得し、購入者がシームレスなモダリティ接続性と低いライフタイムサービスコストを優先するにつれて、スタンドアロンサーバーに取って代わっています。同コホートはCAGR 8.62%で成長すると予測されており、将来の投資が単一ベンダースタックへとさらに傾いていることを示しています。

医療グループが統合環境を好む理由は、光干渉断層計、眼底カメラ、および血管造影ユニットが手動での照合なしに単一のビューアに検査データをアップロードできるためです。アルゴリズムプロバイダーが多くの独自フォーマットに適応するのではなく、1つの接続を認定するため、AIの迅速な展開も統合アーキテクチャへの意思決定を傾けています。その結果、眼科PACS市場では、ハードウェア、クラウド、および分析機能を1つの契約にバンドルするベンダーへの報酬がますます高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

提供モデル別:オンプレミスの優位性にもかかわらずクラウド移行が進展

オンプレミス展開が2025年に眼科PACS(画像保存通信システム)市場規模の58.22%を占めているものの、帯域幅の改善とCIOのサブスクリプション価格設定への需要により、クラウドシステムは年間8.31%で成長しています。複数拠点ネットワークは統一ガバナンスのためにクラウドを好み、独立クリニックは大規模なハードウェア更新を避けるためにクラウドを採用しています。

10 Mbpsリンクが利用できない環境ではパフォーマンスのボトルネックが依然として存在しますが、次世代圧縮技術により1 Mbpsでも画像診断が実用的に維持されています。新しいアルゴリズムがローカルインストールなしにすべての拠点に届くため、継続的なAIモデルの更新がさらに意思決定者をクラウドへと押し進め、長期的な成長経路を強化しています。

エンドユーザー別:外来手術センターの成長が外来患者シフトを反映

病院および統合眼科ケアネットワークは2025年に合計61.05%のシェアを占めており、その広範なモダリティ群とトレーニングプログラムを反映しています。白内障および網膜手術が運営コストの低い外来施設へと移行し続け、患者の回転率が高まるにつれて、外来手術センターはCAGR 7.96%を記録する見込みです。

外来手術センターの管理者は、任意のワークステーションから術中ビューおよび術後品質チェックをサポートするブラウザベースのPACSを重視しており、症例サイクルタイムを短縮しています。新興のオフィスベース手術室もこの需要を複製しており、症例量に応じてスケールするコンパクトなサブスクリプション価格のアーカイブを好んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年に世界収益の42.12%を維持しており、成熟したITエコシステム、価値に基づく診療報酬、および米国退役軍人省の厳格なDICOM義務が収束し、高い資本投資サイクルを持続させています。ただし、多くの大規模ネットワークがすでに主要なPACS導入を完了し、現在は段階的なAIアップグレードを優先しているため、成長は緩やかになっています。

アジア太平洋は、大規模な高齢化人口、高い糖尿病罹患率、ならびに中国およびインドの国家電子医療プログラムにより、2031年にかけてCAGR 8.18%で最大の増分収益を追加すると予測されています。政府はクラウドインフラおよび遠隔眼科診療パイロットに補助金を提供しており、低帯域幅ソリューションを提供するベンダーにとって肥沃な土壌を生み出しています。

欧州は、汎地域的な相互運用性イニシアチブおよびGDPRを満たすクラウド承認に支援され、着実な普及を示しています。Philipsは最近、同地域全体でエンタープライズ画像診断サービスを拡大し、設計段階からコンプライアンスに準拠したプラットフォームがデータローカライゼーションの障壁を克服できることを実証しました。中東、アフリカ、および南米は総じて新興の機会プールを形成していますが、散発的なブロードバンドおよび限られた眼科医密度が大規模なPACS展開を遅らせています。ベンダーはしばしば慈善的なスクリーニングプログラムと商業パイロットを組み合わせて、投資対効果を検証するリファレンスサイトを構築しています。

競合環境

眼科PACS市場は中程度の断片化を特徴としています。Carl Zeiss MeditecおよびHeidelberg Engineeringはハードウェアとネイティブアーカイブをバンドルし、デバイス統合を活用してインストールベースを守っています。Sectra、Visage Imaging、およびRamSoftは、キャプチャモダリティに関係なく相互運用するクラウドファーストの戦略を追求し、ベンダー中立性を求める複数拠点グループにアピールしています。

買収活動は収束を示しています。PhilipsはAmazon Web Servicesを通じてクラウド能力を強化しています。戦略的目標は、臨床医が別個のアプリケーションを必要としないよう、PACSビューア内にAIアルゴリズムを組み込むことに集中しています。

規制コンプライアンスとサイバーセキュリティは新たな競争の場となっています。NIST SP 1800-24参照アーキテクチャの下で認定されたプラットフォームは、エンタープライズ入札において優先されます。継続的なモニタリング、ゼロトラストネットワークセグメンテーション、およびソフトウェア部品表の透明性を示すことができる企業は、病院が調達基準を厳格化するにつれて差別化を図っています。

眼科PACS(画像保存通信システム)業界リーダー

Agfa-Gevaert N.V.

Carl Zeiss Meditec AG

Heidelberg Engineering GmbH

Visbion Limited

IBM (Merge PACS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:アイルランド小児医療機関(CHI)は、医療画像診断およびサイバーセキュリティ企業であるSectraと5年間の契約を締結し、カスタマイズされた眼科PACSを導入しました。

- 2024年3月:INFINITTは、ワークステーションへのダウンロードが不要なHTML5ビューアを搭載したブラウザベースの眼科PACSを発表し、HIMSS24(医療情報・管理システム学会年次大会(HIMSS24))で披露しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、眼科PACS市場は、眼科画像診断、眼底撮影、OCT、血管造影、および関連モダリティ向けに特化して構築されたすべてのソフトウェア中心の画像保存通信システムを対象としており、ライセンス、サブスクリプション、またはバンドルハードウェアベースで病院、眼科ケアネットワーク、および世界中の外来手術センターに販売されています。これらのプラットフォームは、眼科検査に特有のDICOMストレージ、リモート検索、およびワークフローオーケストレーションを処理できる必要があります。

スコープ除外:汎用画像ビューアに限定されたソリューション、眼科ケア向けにカスタマイズされていないエンタープライズVNA、およびアーカイブモジュールのないスタンドアロンサービス契約はスコープ外です。

セグメンテーション概要

- PACSタイプ別

- 統合PACS

- スタンドアロンPACS

- 提供モデル別

- クラウドベース

- オンプレミス

- エンドユーザー別

- 病院および眼科ケアネットワーク

- 外来手術センター

- 専門クリニック/個人診療所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および湾岸地域の病院CIO、画像診断ITディレクター、眼科医、および製品マネージャーにインタビューを実施し、価格帯、典型的なワークステーション比率、クラウド移行ペース、および更新サイクルを検証しました。彼らの現場フィードバックはデータのギャップを埋め、デスク調査の結果を検証し、数値が確定される前の前提条件の調整を導きます。

デスク調査

アナリストはまず、WHO視覚アトラス、米国メディケアパートB眼科請求ファイル、OECD医療統計、EU EUDAMEDデバイスリスト、およびOCTと眼底カメラの輸出をタグ付けした国連コムトレードの貿易データなどのオープンデータセットを通じて対象市場を把握します。企業の年次報告書(10-K)、FDA 510(k)サマリー、主要眼科ケア協会のファクトシート、および眼科・視覚科学研究誌の論文が普及ベンチマークを精緻化します。

ベンダー収益分割のためのD&Bフーバーズや契約開示のためのダウ・ジョーンズ・ファクティバを含む有料リポジトリは、顧客数、平均販売価格のトレンド、および地域展開の検証に役立ちます。バックグラウンドの定量化とサニティチェックを完了するために、多くの追加の公開および購読ソースも調査されました。

市場規模算定と予測

モデルは、国別の眼科画像診断スイートの設置数にPACS普及率と較正された平均年間ライセンス価値を乗じるトップダウン構築から始まります。結果は、ベンダー収益、チャネルチェック、およびサンプリングされた平均販売価格×出荷台数の選択的なボトムアップ集計によって相互検証されます。白内障および糖尿病性網膜症の処置件数、眼科医密度、クラウドシェアの移行、平均5年間の更新サイクル、およびインフレ調整済みソフトウェア価格などの主要変数が、過去の再構築と見通しの両方を駆動します。専門家との協議で合意されたシナリオエンベロープでストレステストされたARIMA予測が2030年までの需要を予測し、ギャップ処理ロジックが説明されない分散をベースの5%以内に抑えます。

データ検証と更新サイクル

アウトプットは、輸入データ、病院ITの設備投資、およびベンダー収益に対する多層的な分散スキャンを通過します。シニアレビュアーがリリース前に異常値を検証します。買収、主要な規制変更、または価格変動が市場を動かした場合、ダッシュボードが更新をトリガーします。それ以外の場合、数値は年次で見直され、納品直前に新たなアナリストによる確認が実施されます。

Mordorの眼科PACSベースラインが確固たる理由

公表されている推計は、企業が異なる製品ミックス、価格ベース、および更新サイクルを選択するため、しばしば異なります。

主要なギャップドライバーには、汎用VNAの包含、小規模アジア太平洋クリニックの除外、出荷のみの計算式の使用、または古い平均販売価格の繰り越しが含まれます。眼科専用PACSのみを選択し、サービスおよびアップグレード収益を取り込み、病院予算とベンダー分割を照合することで、Mordorは均衡のとれた監査対応可能なベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 1億7,771万米ドル(2025年) | ||

| 1億7,590万米ドル(2025年) | グローバルコンサルタンシーA | アジア太平洋クリニックのクラウドサブスクリプションを除外 |

| 1億8,440万米ドル(2025年) | 業界専門誌B | デバイス出荷価値に依存し、年間サービス収益を無視 |

要約すると、当社の厳格なスコープ選択、デュアルパスモデリング、および継続的な検証により、意思決定者に対して、隠れた包含や古い前提条件のない信頼性の高い参照ポイントを提供しています。

レポートで回答される主要な質問

統合眼科PACSプラットフォームがスタンドアロンシステムよりも選好されるようになっているのはなぜですか?

病院および複数拠点を持つ眼科ケアネットワークは、ベンダーの断片化を排除し、マルチモダリティワークフローを合理化し、AI分析をより適切にサポートすることで、臨床的な引き継ぎとITの複雑さの両方を軽減するため、統合ソリューションを好んでいます。

クラウド展開は眼科診療にどのような戦略的メリットをもたらしますか?

クラウドPACSは初期資本を削減し、新しいAIモジュールへのアクセスを迅速化し、いつでも画像レビューを可能にすることで、小規模診療所がローカルハードウェアを維持することなくエンタープライズグレードの機能を利用できるようにします。

外来手術センターは眼科PACSの需要をどのように形成していますか?

白内障および網膜手術の外来患者シフトにより、術中ビューおよび迅速な術後レビューをサポートするブラウザベースのPACSへの需要が生まれており、外来手術センターの迅速な症例回転の必要性と一致しています。

新規PACS導入の購買決定に最も影響を与える技術的特徴は何ですか?

管理者が生産性向上と一貫した診断精度を求めるため、自動画像品質チェックや網膜層セグメンテーションなどのネイティブAIツールが決定的な要因となっています。

規制地域でのPACS普及を遅らせている主要なセキュリティ上の懸念は何ですか?

医療システムはランサムウェアおよびデータ主権コンプライアンスを懸念しているため、ゼロトラストアーキテクチャと完全な監査証跡を実証できるベンダーが調達上の優位性を得ています。

遠隔眼科診療の拡大はPACSの要件にどのような影響を与えますか?

在宅ベースのOCTデバイスと仮想診察が分散データを生成するにつれて、購入者は診断の忠実性を維持しながら遠隔サイトから画像を取り込むことができるクラウドネイティブアーカイブを求めています。

最終更新日: