スペシャルティPACS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.95 十億米ドル |

| 市場規模 (2031) | 4.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペシャルティ PACS市場分析

スペシャルティPACS市場規模は2025年に27億7,000万米ドルと評価され、2026年の29億5,000万米ドルから2031年には40億7,000万米ドルへ成長すると推計されており、予測期間(2026年~2031年)における年平均成長率は6.64%です。企業規模全体でのイメージング採用の拡大、急速なクラウド移行、AIに対応したアーキテクチャの普及が、スペシャルティPACS市場の長期的な収益可視性を強化しています。病院が総所有コストを低減するマネージドクラウドサービスを優先するなか、強固なサイバーセキュリティと規制コンプライアンスの実績を持つベンダーが大型契約を獲得しています。一方、イメージング量の急増とリンベースモデルによる分析主導の質向上が求められるなか、AI駆動のワークフローオーケストレーションツールは不可欠な存在となっています。最新のクラウドプラットフォームと従来の部門システムとの間で広がる機能格差は、特に北米およびアジア太平洋地域において、リプレースサイクルを活発に維持し続けると予想されます。

主なレポートの要点

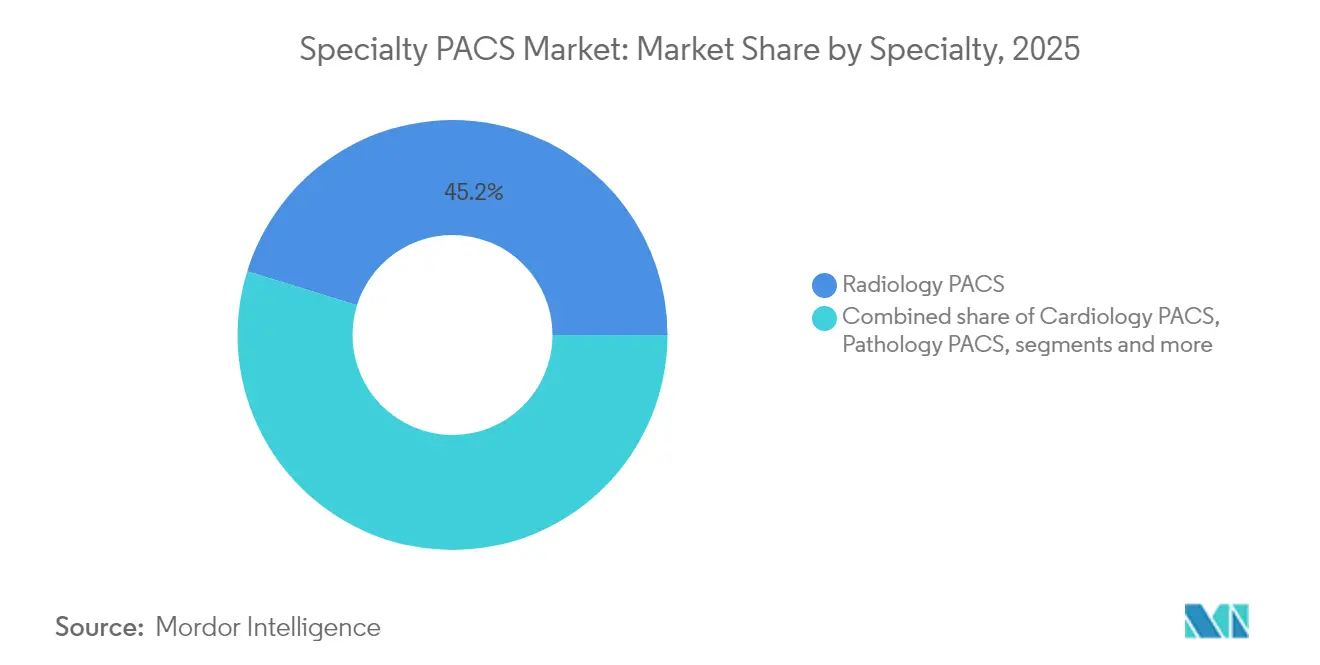

- 専門分野別では、放射線科が2025年のスペシャルティPACS市場シェアの45.20%を占め、眼科は2031年までに年平均成長率8.55%で拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年のスペシャルティPACS市場規模の58.70%のシェアでリードしており、サービスは2026年から2031年にかけて年平均成長率8.18%で成長する軌道にあります。

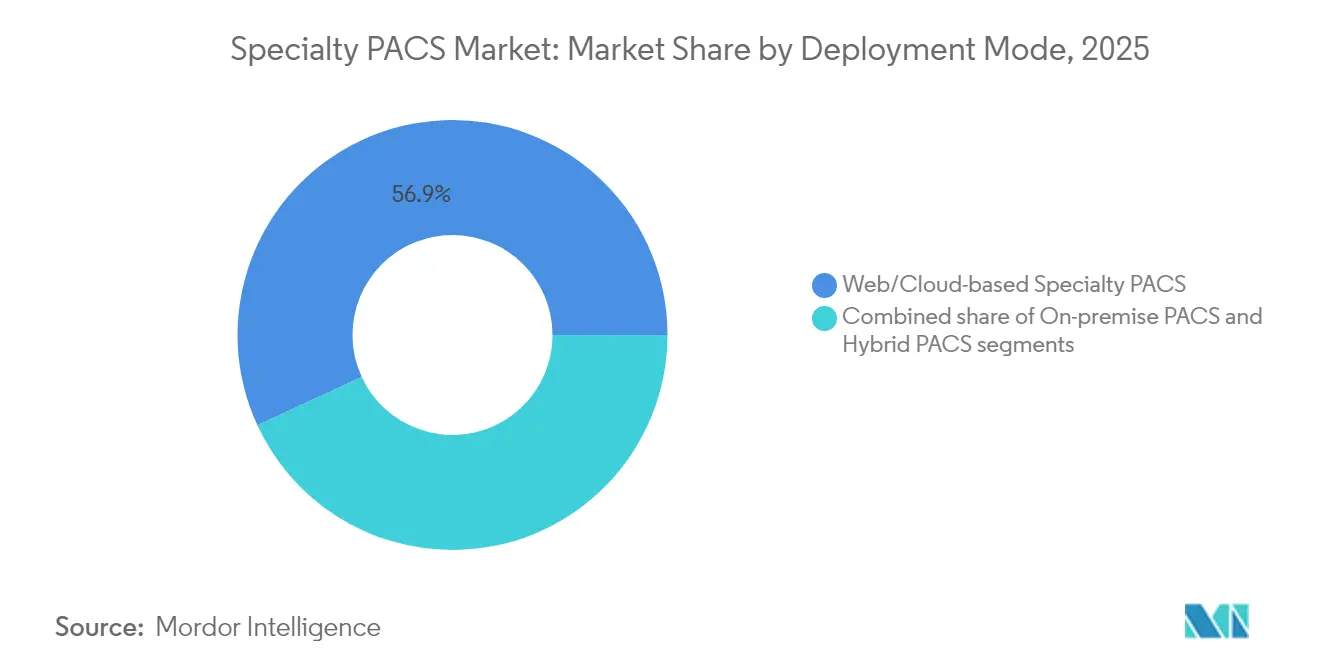

- 展開モデル別では、ウェブ/クラウドプラットフォームが2025年のスペシャルティPACS市場シェアの56.90%を占め、年平均成長率8.86%で成長することが期待されています。

- エンドユーザー別では、病院が2025年のスペシャルティPACS市場規模の61.95%を占め、診断画像センターは年平均成長率8.05%が見込まれています。

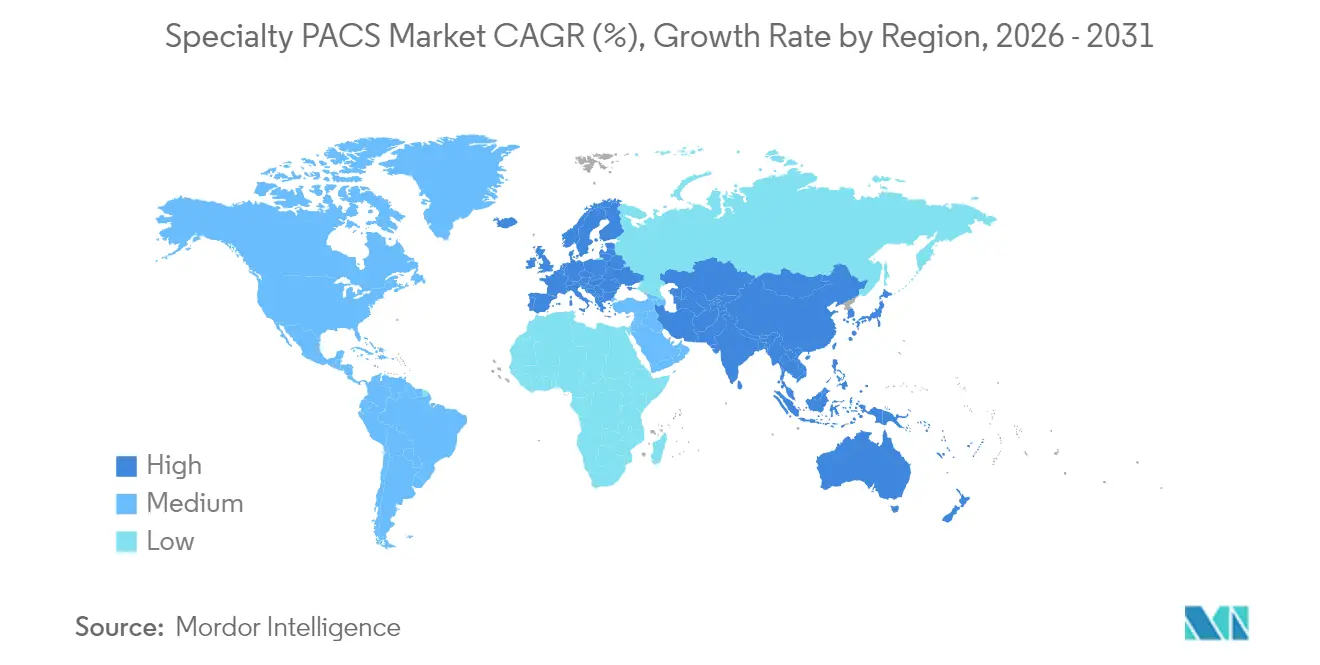

- 地域別では、北米が2025年のスペシャルティPACS市場シェアの43.85%を保持しており、アジア太平洋が年平均成長率9.15%で最も成長の速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスペシャルティPACS市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| イメージング機器の使用増加 | +1.8% | グローバル、北米およびアジア太平洋 | 中期(2〜4年) |

| 慢性疾患負担の増大 | +1.5% | グローバル、主にアジア太平洋および中東・アフリカ | 長期(4年以上) |

| 企業規模全体でのイメージング採用 | +1.2% | 北米および欧州連合、アジア太平洋が追随 | 中期(2〜4年) |

| AIに対応したアーキテクチャへの需要 | +1.1% | 北米および欧州連合がコア、アジア太平洋へ波及 | 短期(2年以内) |

| 診療報酬連動型画像分析 | +0.9% | 北米、一部の欧州連合市場 | 中期(2〜4年) |

| 分散型トライアルおよび遠隔イメージング | +0.7% | グローバル、農村部および医療過疎地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

イメージング機器使用の増大

先進的な光子計数CTおよびデジタルSPECT(単光子放射断層撮影)が2025年に商業展開に入り、イメージングスループットを強化し、モダリティの多様性を拡大しました。ポイントオブケア超音波の採用はポストパンデミック環境においても引き続き高水準を維持しており、医療提供者はラジオロジースイートと同様に容易にモバイル機器からのデータを管理できるスペシャルティPACS市場プラットフォームの選択を余儀なくされています。冠動脈CTアンジオグラフィーに対する2桁の診療報酬成長もスキャン量をさらに増大させ、ベンダー中立アーカイブの必要性を高めています。こうした動向は、モダリティをまたいだトリアージとレポーティングを自動化するAI駆動のワークフローツールの重要性を高め、医療システムが既存契約を延長するのではなくスペシャルティPACS市場インフラを近代化する理由を裏付けています。

慢性疾患負担の増大

世界的な糖尿病有病率の上昇と高齢化する人口は、眼科および心臓科のイメージングワークフローを変革しています。AIモデルは現在、糖尿病網膜症スクリーニングにおいて100%の感度を達成しており、眼科クリニックはスペシャルティPACS市場環境内に縦断的比較機能を組み込むよう促されています。心エコー検査も精密なトレンド分析のために統合された心臓血管情報システムを必要としており、腫瘍科は精密医療プロトコルに対応するためクロス専門分野の画像統合を求めています。

企業規模全体でのイメージング採用

医療システムは、放射線科、心臓科、病理科をまたぐ統合アーカイブによって部門サイロを置き換え続けており、多職種連携ケアを妨げるアクセス障壁を排除しています。北米の医療提供者の95%以上がアクティブなクラウド移行計画を持っており、この移行はベンダー中立アーカイブが将来への投資の必須要件となるにつれ、スペシャルティPACS市場の普及を加速しています。[1]Koninklijke Philips プレスオフィス、「医療提供者の95%がクラウド移行を計画」、philips.comデータ流動性の向上により、より大規模かつ多様なデータセットにわたるAIモデルの展開も同時に効率化され、アルゴリズムの堅牢性と臨床的価値が向上しています。

AIに対応したアーキテクチャへの需要

2025年に発出されたFDAの所定変更管理計画に関するガイダンスは、AIワークフローに対する病院の信頼醸成を促進しています。PACS-AIプラットフォームは現在、モダリティコンソールにおけるリアルタイム推論を可能にし、文書作成時間を45%削減し、重症患者への対応を37.8%向上させています。クラウドネイティブのスペシャルティPACS市場ソリューションは、高コストなオンプレミスGPUクラスターを必要とせず継続的なアルゴリズム訓練に必要な弾力性を提供し、予測分析の採用を初期採用者である学術センターを超えて推進しています。

抑制要因影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセキュリティおよびプライバシーへの懸念 | -1.3% | グローバル、北米および欧州連合で高まり | 短期(2年以内) |

| 高い設備投資および移行コスト | -1.1% | グローバル、小規模システムへの影響が最大 | 中期(2〜4年) |

| ベンダーロックインのリスク | -0.8% | グローバル、断片化した市場 | 長期(4年以上) |

| クラウド/AIスキルギャップ | -0.9% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびプライバシーへの懸念

Rhysidaなどのランサムウェアグループがイメージングアーカイブを標的にしており、ペンシルベニア州での1件の情報漏洩は6,500万米ドルの和解金を要し、PACSの脆弱性に注目が集まっています。米国で予定されているサイバーセキュリティ義務化要件は、スペシャルティPACS市場のアップグレードを急速に促す可能性がありますが、長期にわたるセキュリティ審査が稼働開始を遅らせています。ベンダーはゼロトラストアーキテクチャとエンドツーエンド暗号化を前面に打ち出していますが、急峻な学習曲線が臨床医の採用を遅らせる場合があります。

高い設備投資および移行コスト

サプライチェーンの混乱により、プレミアムスキャナーの価格に10万〜20万米ドルが上乗せされ、リプレース予算を膨らませています。規模の小さなコミュニティ病院ではスペシャルティPACS市場のプロジェクトを延期することが多く、データサイロのリスクが高まっています。クラウドサブスクリプションは初期費用を最大30%削減できますが、CIOは継続費用やエグレスコストを懸念しています。[2]診断画像チーム、「クラウドPACSはイメージングITコストを30%削減できる」、diagnosticimaging.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

専門分野別:放射線科の優位性は眼科の台頭に直面

放射線科は2025年のスペシャルティPACS市場シェアの45.20%を占め、急性期および外来診療におけるイメージングの基盤としての地位を証明しています。企業イメージング予算が大容量の放射線科ワークフローを優先するなか、採用は安定したペースで続いています。対照的に、眼科は糖尿病性黄斑浮腫を97%の精度で検出するAI対応の網膜スクリーニングプログラムに後押しされ、2031年に向けて年平均成長率8.55%の見通しを示しています。眼科向けスペシャルティPACS市場規模は、公衆衛生機関が大規模スクリーニングを支援するにつれ拡大が見込まれており、旧来の部門システムには欠如していた縦断的比較機能への需要が高まっています。心臓科PACSは心エコー報告スイートとの緊密な統合を通じて成長を続け、デジタル病理科は欧州における遠隔病理義務化を通じて勢いを増しています。

神経科や女性医療などの第2階層の専門分野は、脳卒中検出および乳腺濃度評価のためのAIモジュールを統合し、三次センターを超えた採用を促進しています。整形外科および皮膚科セグメントはスポーツ医療需要とAI病変分析から恩恵を受けていますが、相互運用性のギャップが調達サイクルの長期化を招いています。スペシャルティPACS市場は最終的に、専門分野固有の要件を考慮しながら共通の企業バックボーンを共有する設定可能なワークフローを提供するベンダーを優遇します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェア飽和のなかでサービスが急増

ソフトウェアは2025年のスペシャルティPACS市場規模の58.70%のシェアを維持しており、病院ネットワーク全体での定着したライセンス利用を反映しています。しかし、ホスティング、移行、サイバーセキュリティ、AIモデル管理を含むサービスは、病院がアウトカムベース契約へシフトするにつれ、ソフトウェアを上回る年平均成長率8.18%が予測されています。CIOはますますマネージドクラウドPACSを選択し、人材不足を補いながら新機能を迅速に展開しています。スペシャルティPACS市場は現在、定期的なバージョンアップグレードに依存するのではなく、24時間365日のモニタリングと継続的なパフォーマンスチューニングをバンドルするベンダーを評価しています。

データセンターの統合と仮想化によりワークステーションのリフレッシュ量が減少するなか、ハードウェア収益は横ばいになっています。それでも、高解像度診断ディスプレイおよびローカルキャッシングアプライアンスは、遅延に敏感なユースケースにとって不可欠であり続けています。イメージング量に連動したサブスクリプションモデルは予算の予測可能性を提供し、ベンダーのインセンティブを医療提供者の運営効率目標に合致させます。

展開モデル別:クラウドの加速がインフラを再構築

ウェブ/クラウド展開は2025年のスペシャルティPACS市場シェアの56.90%を占め、最高の年平均成長率8.86%の見通しを持っています。COVID-19によるテレワーク方針の定着がセキュアなリモート読影への需要を確固たるものとし、増加するランサムウェア事案が経営幹部をプロフェッショナルマネージド環境へと向かわせています。ハイブリッドアプローチは慎重な医療システムに移行の猶予期間を与え、重要なアーカイブをオンプレミスに保持しながらもAI処理にクラウドの弾力性を活用することを可能にします。オンプレミス展開は独自のサイバーセキュリティ要件を持つ防衛・学術センターにおいて継続しますが、ネットワーク帯域幅の改善に伴いその比率は縮小していくでしょう。

クラウドネイティブアーキテクチャはリアルタイム分析と会話型レポーティングを可能にします。クラウドベースのスペシャルティPACS市場環境内で生成AI音声入力を使用した放射線科医は、生産性が20%向上したと報告しており、人材不足のなかで士気を高めています。セキュアなマルチテナント設計はアップデートも効率化し、週末のダウンタイムなしに企業全体でFDA承認済みAIアルゴリズムを同時展開することを可能にします。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院がリードし、画像診断センターが加速

病院は2025年のスペシャルティPACS市場規模の61.95%を占め、放射線科、心臓科、病理科のリポジトリを統合する企業イメージング投資に支えられています。大規模な統合型デリバリーネットワーク(IDN)はスケールメリットを活用して、ハードウェア・ソフトウェア・サービスのバンドル契約を交渉しています。一方、診断画像センターは支払者が手技をより低コストの外来環境へ誘導するにつれ、2031年に向けて年平均成長率8.05%が見込まれています。こうしたセンターは、オンサイトITを最小限に抑えたクラウドPACSを好み、迅速な拠点拡大を可能にしています。

外来手術センターおよび専門クリニックは紹介患者を確保するためにイメージングモダリティを追加し、筋骨格系および乳腺イメージングのためにAIトリアージを組み込んだ軽量なスペシャルティPACS市場プラットフォームを選択しています。学術研究機関は臨床試験向けの研究PACSを引き続き展開し、設定可能な匿名化ワークフローへの需要を強化しています。

地域分析

北米は2025年のスペシャルティPACS市場シェアの43.85%を占め、成熟した診療報酬スキームと最先端のクラウド戦略に支えられています。米国医療保険・メディケイドサービスセンター(CMS)の遠隔医療拡充とFDAのAIフレームワークが、製品の迅速な反復開発に許容的な環境を醸成しています。Canon Medicalのクリーブランド施設への3,400万米ドルの投資は、研究開発投資に対するこの地域の引力を示しています。ただし、強化されたサイバーセキュリティ義務化によりコンプライアンス費用が増大し、実装テストサイクルが長期化しています。

アジア太平洋は全地域の中で最速となる年平均成長率9.15%が予測されています。シンガポールはAIイノベーションに2億米ドルを拠出し、韓国の1.2兆ウォン(8億3,000万米ドル)のスマート病院プログラムはスペシャルティPACS市場への普及を加速しています。クラウドPACSの採用はITスタッフィングの不足を緩和しており、プライベートエクイティファンドは地域のイメージングチェーンをロールアップ戦略の標的としています。医療技術分野のAIセグメントは2028年までに2億5,000万米ドルに達すると予測され、イメージングITへの需要をさらに押し上げています。

欧州はGDPR(一般データ保護規則)対応のクラウドサービスと国境を越えたデジタルヘルスプロジェクトに牽引され、安定した普及が続いています。Koninklijke PhilipsはAWS上の企業イメージングを欧州の医療提供者向けに拡充し、自動AI報告を統合しながらデータプライバシーを守っています。しかし、国ごとに異なる調達規則が販売サイクルを長期化させ、ベンダーに複数の法域にまたがる規制チームの維持を強いています。

競争環境

競争環境は中程度の断片化状態にあり、Siemens Healthineers、GE HealthCare、Agfa HealthCare、Koninklijke Philips、Canon Medical Systemsなどの主要プレーヤーがAIポートフォリオ拡充を目的とした戦略的買収を実行しています。Siemens Healthineerのイメージング収益が2025年第1四半期に7.6%増加したこと、および年間6〜8%成長を目指す「ニュー・アンビション」プログラムは、デジタルオファリングの深化戦略を浮き彫りにしています。GE HealthCareによるMIM SoftwareおよびIntelligent Ultrasoundのワークフロービジネスの買収は、マルチモダリティ分析スイートを拡充しています。

クラウドファーストの新規参入企業は従量課金制の料金体系と迅速な展開を打ち出しており、最小限のインフラオーバーヘッドを求める外来センターに響いています。しかし、FDAの厳格さとサービスレベル保証に対する顧客の要求は、幅広い規制・サポートリソースを持つ既存プレーヤーに有利に働いています。ベンダー中立アーカイブはディールブレーカーとなっており、独自仕様のPACSサプライヤーにはインターフェースを開放するか、シェア流出のリスクを負うかという圧力がかかっています。

AIアルゴリズムをめぐる知的財産争訟が激化しており、各企業は臓器特異的検出モデルの特許取得に向けて競い合っています。一方、モダリティベンダーとAIスタートアップとの戦略的アライアンスにより、統合ソリューションの開発が加速し、機能ギャップを縮小しながらスイッチングコストを高めています。

スペシャルティPACS業界リーダー

Siemens Healthineers

Fujifilm Holdings Corporation

Agfa HealthCare

GE Healthcare

Sectra AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Canon Healthcareはクリーブランドクリニックとの協力のもと、クリーブランドイメージングイノベーションハブを設立するために3,400万米ドルを投資しました。

- 2025年1月:FDAはAI対応医療機器に関する草案ガイダンスを発出し、PACSベンダーが好む変更管理計画の詳細を示しました。

- 2024年12月:GE HealthCareはRSNA 2024において、組み込み分析機能を持つTrue PACSを含む40以上のAIイノベーションを発表しました。

- 2024年11月:GE HealthCareはRadNetと提携し、SmartTechnologyソリューションを通じてイメージングAIを商業化しました。

グローバルスペシャルティPACS市場レポートの範囲

医用画像保存・通信システム(PACS)は、医療用イメージングのための電子画像管理プログラムです。画像閲覧アプリケーション、アーカイブサービス、データベース、フレームワークで構成され、ユーザーに一元化されたシステムを提供します。基本的に、PACSは医療画像の自動処理装置です。

スペシャルティPACS市場は、種別(心臓血管PACS、整形外科PACS、腫瘍科PACS、その他)、コンポーネント(ソフトウェア、サービス、ハードウェア)、展開形態(オンプレミス・スペシャルティPACSおよびウェブ/クラウドベースのスペシャルティPACS)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の国々の推定市場規模とトレンドをカバーしています。レポートは上述のすべてのセグメントについて、百万米ドル単位の数値を提供しています。

| 放射線科PACS |

| 心臓科PACS |

| 病理科PACS |

| 眼科PACS |

| 整形外科PACS |

| 腫瘍科PACS |

| 皮膚科PACS |

| 神経科PACS |

| 女性医療PACS |

| その他スペシャルティPACS |

| ソフトウェア |

| サービス |

| ハードウェア |

| オンプレミスPACS |

| ウェブ/クラウドベースのスペシャルティPACS |

| ハイブリッドPACS |

| 病院 |

| 診断画像センター |

| 外来手術センターおよびクリニック |

| 研究・学術機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 専門分野別 | 放射線科PACS | |

| 心臓科PACS | ||

| 病理科PACS | ||

| 眼科PACS | ||

| 整形外科PACS | ||

| 腫瘍科PACS | ||

| 皮膚科PACS | ||

| 神経科PACS | ||

| 女性医療PACS | ||

| その他スペシャルティPACS | ||

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| ハードウェア | ||

| 展開モデル別 | オンプレミスPACS | |

| ウェブ/クラウドベースのスペシャルティPACS | ||

| ハイブリッドPACS | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 外来手術センターおよびクリニック | ||

| 研究・学術機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

スペシャルティPACS市場の急速な成長を促進しているものは何ですか?

広範なクラウド移行、AIに対応したアーキテクチャ、イメージング量の増大が採用を加速しており、グローバル市場は年平均成長率6.64%で2031年までに40億7,000万米ドルへ向かっています。

最も速く拡大している専門分野セグメントはどれですか?

眼科PACSは、AI対応の糖尿病網膜症および黄斑変性症スクリーニングプログラムに後押しされ、年平均成長率8.55%で成長すると予測されています。

なぜサービスはソフトウェアよりも成長が速いのですか?

病院はITスタッフィングニーズを低減しながら継続的なAIモデルの更新を提供するマネージドクラウドサービスを好んでおり、ソフトウェアのより緩やかな軌道と比較してサービスは年平均成長率8.18%を達成しています。

この業界におけるクラウド展開の重要性はどの程度ですか?

ウェブ/クラウドプラットフォームはすでに市場シェアの56.90%を占め、スケーラブルでセキュアかつリモートアクセス可能なイメージングソリューションへの医療提供者の需要を反映して、年平均成長率8.86%が予測されています。

最も高い成長可能性を持つ地域はどこですか?

アジア太平洋が2031年まで予測年平均成長率9.15%でリードしており、大規模な政府によるデジタルヘルス投資と拡大する民間セクターの資金調達によって牽引されています。

最終更新日: