デジタル病理画像解析市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

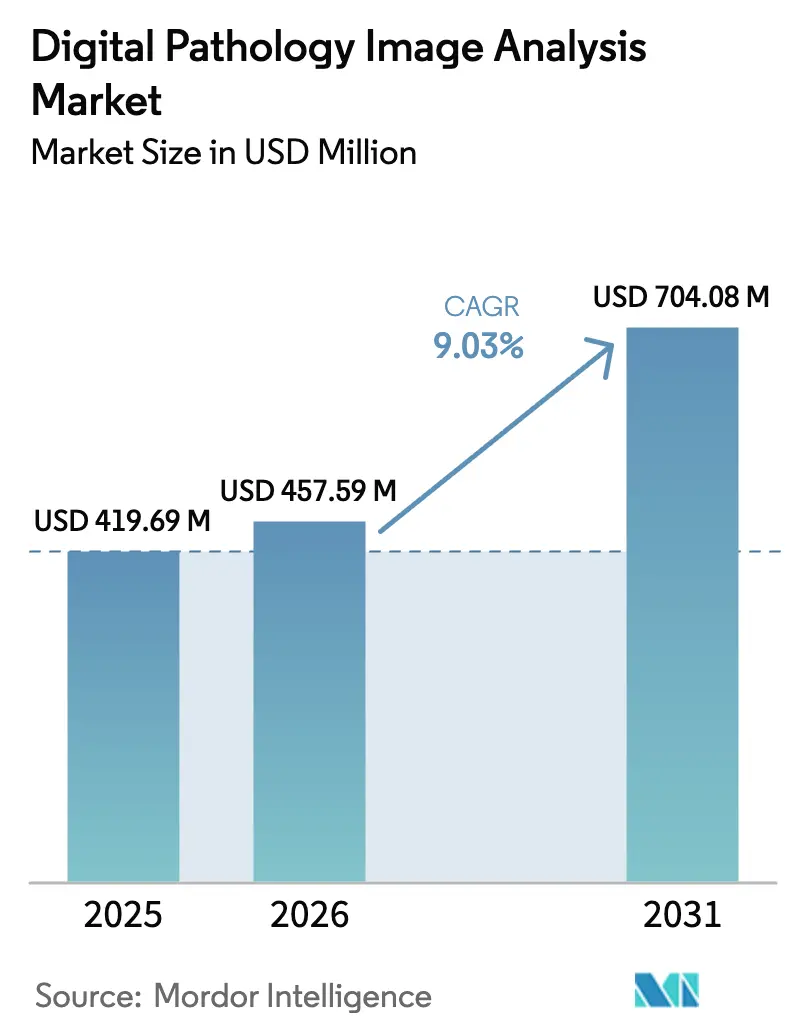

| 市場規模 (2026) | 457.59 百万米ドル |

| 市場規模 (2031) | 704.08 百万米ドル |

| 成長率 (2026 - 2031) | 9.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

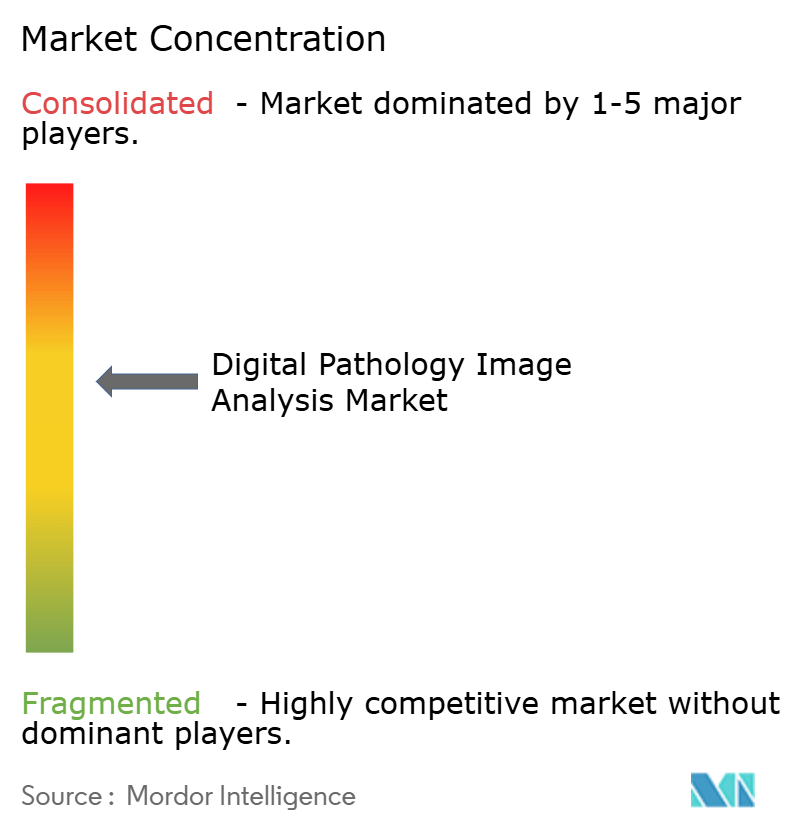

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル病理画像解析市場分析

デジタル病理画像解析市場の規模は2026年に4億5,759万米ドルと推定され、2025年の4億1,969万米ドルから成長し、2031年には7億408万米ドルに達する見込みで、2026年から2031年にかけて9.03%のCAGRで成長します。診断所要時間を短縮し、スライドレベルの品質管理を改善し、深刻化する病理医不足を補う人工知能ツールの採用拡大が、安定した成長を支えています。北米は、早期のFDA承認、有利な償還政策、および長年にわたるテレパソロジーネットワークを通じてリードを維持しており、アジア太平洋地域は国家AIプログラムと病院ネットワークの近代化を背景に最も速いペースで加速しています。ソフトウェアのイノベーションはルールベースのアルゴリズムから大規模ビジョン基盤モデルへとシフトしており、マルチモーダル組織解析および空間オミクス統合における機会を開いています。競争力学は依然として断片化していますが、Quest DiagnosticsによるPathAIの臨床資産の買収などの最近の買収は、プラットフォーム統合に向けた動きを示しています。導入コストとデータプライバシー規制が即時の拡大を抑制していますが、更新された償還ガイダンスとフェデレーテッドラーニングのフレームワークが新たな対応可能な需要を引き続き解放しています。

主要レポートのポイント

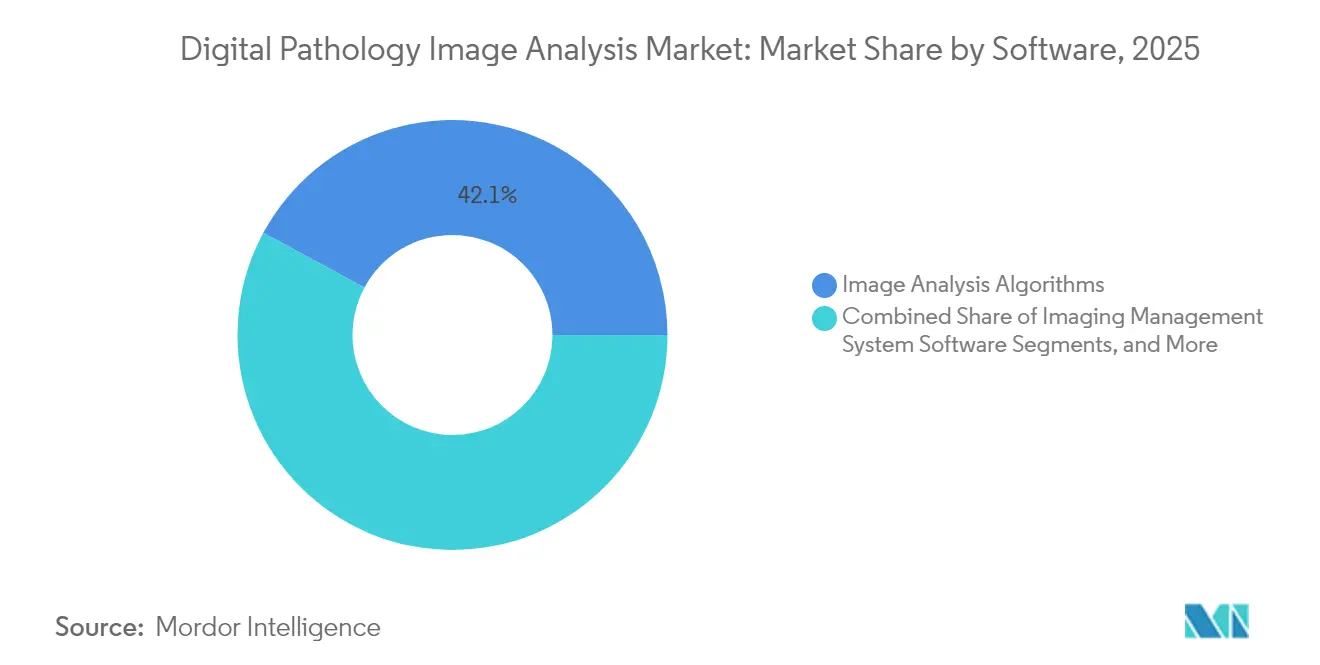

- ソフトウェア別では、画像解析アルゴリズムが2025年のデジタル病理画像解析市場シェアの42.12%を占め、AI搭載型意思決定支援スイートは2031年までに9.78%のCAGRを記録する見込みです。

- 用途別では、疾患診断が2025年のデジタル病理画像解析市場規模の51.62%を占め、創薬は2026年から2031年にかけて9.44%のCAGRで拡大すると予測されています。

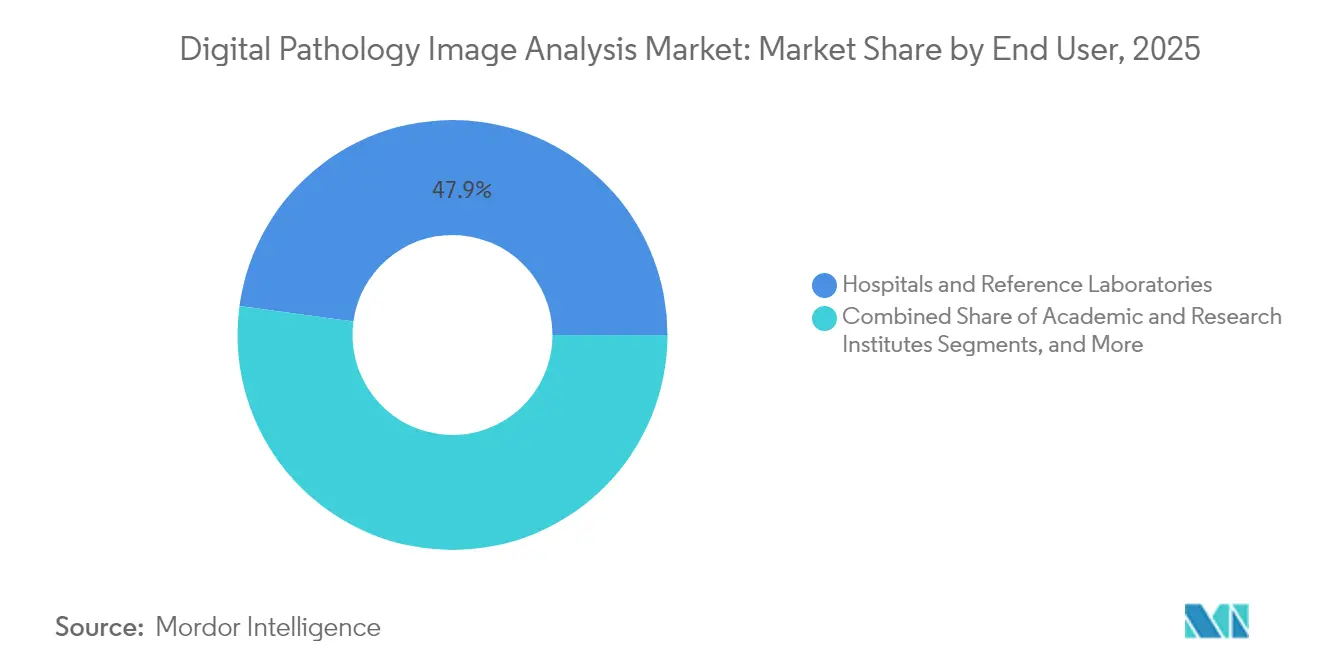

- エンドユーザー別では、病院・基準検査機関が2025年のデジタル病理画像解析市場規模の47.85%を占め、製薬・バイオテクノロジー企業は2031年まで9.21%の成長が予測されています。

- 地域別では、北米が2025年のデジタル病理画像解析市場シェアの48.06%でリードし、アジア太平洋地域は2031年まで9.95%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタル病理画像解析市場の動向と洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 検査室効率向上のためのデジタル病理採用の増加 | +2.1% | グローバル、北米および欧州で最も強い | 中期(2~4年) |

| 創薬およびコンパニオン診断の普及 | +1.8% | 北米・EUが中心、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| がんおよび慢性疾患の有病率の増加 | +1.5% | グローバル | 長期(4年以上) |

| 自動化画像解析のためのAI統合 | +2.3% | 北米、欧州および主要なアジア太平洋都市圏 | 短期(2年以内) |

| マルチモーダルインサイトのための空間オミクス採用 | +0.9% | 北米、欧州の研究拠点 | 長期(4年以上) |

| フェデレーテッドラーニングの展開 | +0.6% | グローバル、EUおよび北米で規制上の焦点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

検査室効率向上のためのデジタル病理採用の増加

世界中の検査機関が報告バックログを削減し品質を標準化するためにホールスライドイメージングを導入しています。Mayo Clinicの全施設展開では、症例処理時間が30%短縮され、ガラススライド診断との一致率が維持されることが実証されました。ベトナム・米国の共同研究データでは、遠隔専門家レビューのために処理された40,000枚のスライドにわたって同様の成果が記録されています [1]UTH Health、「テレパソロジー連携の成果」、uth.edu。AI駆動のQCモジュールは、焦点外れや組織欠損タイルを99.6%の感度と96.7%の特異度でフラグ立てし、コストのかかる再切断を防止します。スキャナーとストレージへの初期投資にもかかわらず、年間20万枚以上のスライドを処理する施設は、消耗品の削減と入院期間の短縮により4年以内に投資回収を達成します。生産性の恩恵は、増加する症例の複雑性に対応する三次医療・腫瘍センターで最も顕著です。

創薬およびコンパニオン診断への応用拡大

RocheのFDA承認済みTROP2コンパニオン診断は免疫組織化学とデジタル画像解析を組み合わせ、アルゴリズムで定量化されたバイオマーカーが標的療法を導く道を開いています。NovartisとDeciphexは前臨床試験向けのAI病変検出ツールを共同検証し、規制審査の短縮とGLP準拠の改善を目指しています [2]Quest Diagnostics、「PathAI資産の買収」、questdiagnostics.com。空間トランスクリプトミクスのオーバーレイは、チェックポイント阻害剤応答を予測する免疫微小環境パターンを明らかにし、精密腫瘍学パイプラインを加速させています。承認されたデジタル病理エンドポイントが早期フェーズ試験に登場し、自動化された患者層別化によって登録サイクルを短縮しています。臨床試験コストが低下するにつれ、デジタル病理画像解析市場ソリューションへの製薬支出は着実に増加すると予想されます。

がんおよび慢性疾患の有病率の拡大

世界のがん罹患数は2024年に2,000万件を超え、高度に再現性のある組織評価への需要が高まっています。デジタル病理プラットフォームは、腫瘍浸潤リンパ球および核分裂指数の広域定量化を促進し、乳がんおよび肺がんにおける予後精度を向上させます。空間トランスクリプトミクスからのマルチモーダルデータセットは、再発リスクに関連する中間腫瘍細胞状態を明らかにし、これは光学顕微鏡単独ではほとんど達成できない洞察です。高齢化人口における慢性疾患の併存疾患がさらに生検量を増加させ、心代謝疾患および腎疾患専門分野全体での持続的な採用を支えています。

自動化画像解析のためのAI統合の拡大

2億枚のタイルで訓練されたUNIおよびCONCHなどの基盤モデルは、34の病理ベンチマークで特注アルゴリズムを上回り、希少疾患への適応が急速に可能となっています。5つのEUがんセンターにわたるフェデレーテッドラーニングのテストでは、国境を越えたデータ共有の制約を回避しながら、プールデータモデルとのAUROC同等性を達成しました。PathAIのPathChatは、スライドの特徴と臨床メタデータをリアルタイムで文脈化する会話型支援においてFDA画期的デバイス認定を取得しました。組織学、ゲノミクス、放射線学を組み合わせたマルチオミクスAIレイヤーは、パイロット肺がん研究においてAUC 0.90以上で治療応答を予測し、デジタル病理画像解析市場を包括的な意思決定支援エコシステムへと推進しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一次診断に対する厳格な規制要件 | -1.2% | グローバル、強度は様々 | 中期(2~4年) |

| 高い初期コストとROIの不確実性 | -1.8% | グローバル、新興市場でより深刻 | 短期(2年以内) |

| スライド交換に関するデータプライバシーの制限 | -0.9% | EUおよび北米が中心 | 中期(2~4年) |

| 希少疾患データセットのキュレーション不足 | -0.7% | グローバルの研究拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一次診断に対する厳格な規制上の懸念

欧州の体外診断規制は、ほとんどの画像解析ソフトウェアをクラスCに再分類し、認定機関による監査および市販後性能試験を要求しています [3]欧州委員会、「体外診断規制(IVDR)」、ec.europa.eu。米国FDAは、ガラススライドとの堅牢な精度一致性と障害モード分析を要求し、AI豊富なシステムの承認タイムラインを24~36ヶ月に延長しています。日本、中国、カナダにわたる異なるエビデンス基準により、ベンダーは複数地域での検証を実施することを余儀なくされ、開発コストが増加しています。EU AI法における解釈可能性規則は、特にディープラーニングモデルに対して複雑さを加えています。これらの相違は多国籍展開を遅らせ、近期の収益を抑制しています。

小規模検査機関における高い初期コストとROIの不確実性

エントリーレベルのホールスライドスキャナーは20万~50万米ドルのコストがかかり、ストレージクラスター、セキュアネットワーク、ソフトウェアライセンスを含めると企業規模の展開は100万米ドルを超えます。年間サポートおよびクラウドアーカイブ費用は運営費に20~30%を追加します。2024年のLabcorpの調査では、コミュニティ検査機関の33%のみがデジタル病理を採用しており、限られた償還と不明確な投資回収期間を理由として挙げていました。高い症例量がなければ、小規模センターはワークフローの利点にもかかわらず投資を正当化することが難しく、コスト敏感な地域でのより広範なデジタル病理画像解析市場を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェア別:AI搭載ソリューションが市場の進化を牽引

画像解析アルゴリズムセグメントは2025年の収益の42.12%を占め、デジタル病理画像解析市場のほとんどの展開における機能的中核を形成しています。タイル単位の組織検出、核分割、Hスコア定量化における継続的な改善により、このセグメントは不可欠であり続けていますが、収益成長はAI駆動型意思決定スイートよりも遅いです。後者は前立腺がんグレーディングおよび肺がんバイオマーカー定量化に対するFDA画期的認定に後押しされ、9.78%のCAGRを記録しています。その結果、AI搭載スイートは2031年までにデジタル病理画像解析市場規模の30.4%を占めると予想されます。ミドルウェアおよび統合ツールは、検査情報システムとクラウドアーカイブを橋渡しすることで採用を確保し、QuPath拡張機能などのオープンソース環境は学術研究の障壁を下げています。110万枚のスライドで訓練されたHistAIの大規模ビジョンモデルは、ニッチなアルゴリズムの開発サイクルを短縮し、差別化を促進しています。

画像解析がゲノム変異コーラーおよびラジオミクスダッシュボードに接続するマルチモーダルオーケストレーションへの並行シフトが生まれています。シームレスなAPIレイヤーを提供するベンダーは、スケーラブルな「プラグアンドプレイ」エコシステムを求めるエンタープライズバイヤーに好まれています。組み込みAIワークフローとバンドルされたスキャナーは、ターンキーパッケージを好むリソースが限られた病院に認識可能な価値提案を提供します。予測期間中、価格モデルは永続ライセンスから年次化されたサービスとしてのソフトウェアサブスクリプションへと移行し、収益ストリームを使用量と一致させ、中堅機関の資本ハードルを下げることが予想されます。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

用途別:創薬が従来の診断を超えて加速

疾患診断は2025年のデジタル病理画像解析市場規模の51.62%のシェアを維持し、国家がんスクリーニングプログラムと病院の近代化に支えられています。自動化された核分裂数、PD-L1スコアリング、グリーソングレーディングモジュールは三次センターでますます標準化されています。しかし創薬は、製薬企業が毒性試験、画像ベースのバイオマーカー、適応試験エンリッチメントのために高スループットデジタル化に依存するにつれ、2031年まで9.44%のCAGRで最も速く成長すると予測されています。Novartis・Deciphexのパートナーシップは、規制されたGLP環境における検証済みAI病変検出に対するスポンサーの意欲を強調しています。組織学とAI定量化免疫マーカーを統合したコンパニオン診断アルゴリズムは精密療法の発売を支え、より広範な投資を促しています。教育およびテレコンサルテーションのサブセクターは、病理医不足を軽減するためにクラウドベースのカリキュラムを採用している新興市場で特に、堅調な需要を追加しています。

遠隔セカンドオピニオンサービスは、ガラススライドの輸送と比較して処理時間を30%短縮し、サービスが行き届いていない地域へのリーチを拡大しています。品質管理モジュールは、アーティファクトや焦点外れ領域のフラグ立てにおいて99%以上の感度を記録し、検査機関が厳格化する認定基準に準拠するのを支援しています。これらの動向は総じてアプリケーションスペクトルを広げ、多分野にわたる精密医療ワークフローにおけるデジタル病理画像解析市場の役割を確固たるものにしています。

エンドユーザー別:製薬セクターがイノベーション採用を牽引

病院・基準検査機関は2025年の支出の47.85%を生み出し、日常的な組織病理学的ニーズと義務付けられた品質改善イニシアチブを反映しています。その需要プロファイルは、ホールスライドスキャナー、統合LISコネクター、オンプレミスアーカイブを中心としています。製薬・バイオテクノロジー企業は対照的に、アルゴリズム検証とクラウドネイティブインフラ購入を推進し、9.21%のCAGRで最も高い成長を記録する見込みです。そのユースケースは毒性病理学の読み出しからグローバルな試験サイトの調和まで多岐にわたります。学術機関は空間オミクス研究のためにオープンソースツールを活用し、受託研究機関はAIスコアリングを規制提出物に統合することで外部委託された試験量を獲得しています。小規模な地域検査機関は設備投資の現実に制約されて慎重な採用者にとどまっていますが、この未開拓のユーザー候補プールへの参入を目指すプラットフォームベンダーから新しいスキャン単位課金のビジネスモデルが生まれています。

Charles RiverとDeciphexのチームアップなどの新興パートナーシップパラダイムは、観察者間変動を低減し病変検出時間を改善するターンキーAIパネルに対する受託研究機関の意欲を強調しています。並行して、統合ヘルスネットワークは、ハードウェアの更新、メンテナンス、AIアップグレードを予測可能な運営費構造にバンドルした複数年のエンタープライズライセンスを交渉し、契約期間にわたるスライド単位コストを削減しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の48.06%を維持し、FDA承認、早期償還フレームワーク、およびホールスライドイメージングを大規模に展開する広範な病院ネットワークに支えられています。Mayo Clinicのエンタープライズデジタル病理イニシアチブなどのプログラムは、すべての亜専門分野にわたってAIを組み込む施設の決意を示しています。Quest DiagnosticsによるPathAIの臨床資産の買収は、プラットフォームの相乗効果を深め、コミュニティ腫瘍学環境でのAI普及を加速させます。独立系検査機関では障壁が続いており、2024年の業界調査では、コスト上の懸念からわずか33%しか完全デジタル化に移行していないことが明らかになりました。それでも、クラウドストレージ価格の低下とCPTコードの更新により、採用の摩擦が緩和されると予想されます。

アジア太平洋地域は2031年まで9.95%のCAGRを記録し、全地域の中で最も高い成長率となる見込みです。中国のDeepSeek AIは90以上の三次病院に拡大し、ケアパスウェイを変革する主権AIプログラムの力を示しています。インドの国家デジタルヘルスミッションは、画像アーカイブを電子健康記録のバックボーンと統合するテレパソロジーノードのための資金を確保し、農村部の生検レビューへの道を開いています。MedmainなどのスタートアップはシリーズBファイナンシングで1,330万米ドルを調達し、成長するベンチャーキャピタルの信頼に後押しされてAIベースの病理サービスを拡大しています。インフラのギャップと地域ごとに異なる規制が障害として残っていますが、コンソーシアム主導のパイロットは官民モデルがリソースの制限を克服できることを示しています。

欧州はIVDRおよびAI法からの規制上の逆風にもかかわらず、相当な存在感を維持しています。3DHISTECHはPANNORAMIC 1000スキャナーのCE-IVD登録を取得し、コンプライアンスの道筋が厳格ではあるものの実現可能であることを示しています。Visiopharmの2,630万米ドルの資金調達などのファンディングラウンドは、ワークフロー標準化を目指した継続的な製品改善を後押ししています。欧州病理学会は、QC指標、持続可能性目標、データ共有フレームワークを強調するコンセンサスガイドラインを発表し、加盟国全体での調和のとれた実装を支援しています。テレパソロジーソリューションは大陸の農村部における病理医不足に対処していますが、小規模施設は他地域の同業者と同様の資本制約に直面しています。

競争環境

デジタル病理画像解析市場は、診断大手がエンドツーエンドのポートフォリオを確保するためにAIスタートアップを統合するにつれ、目に見える統合の勢いを持つ中程度の断片化を示しています。Quest DiagnosticsはPathAIのメンフィス検査機関を買収し、AISightプラットフォームのライセンスを取得し、国内最大の基準検査機関が7,000の病院全体にアルゴリズムグレーディングを組み込む立場を確立しました。Leica Biosystemsのindica Labsへの戦略的投資は、Aperio GT450スキャナーファミリーとHALO APソフトウェアを組み合わせ、1つのブランドの下でDICOMネイティブストリーミング、リモートサインアウト、AIアプリマーケットプレイスを提供しています。

競争は現在3つの軸を中心に展開しています。第一に、AIパイプラインの幅:PaigeのVirchowおよびPRISM基盤スイートは17の組織タイプにわたり、早期参入病院に複数のがんに対する1契約カバレッジの手段を提供しています。第二に、相互運用性:マルチモーダルデータセットがクラウド検査情報システムに流れ込むにつれ、オープンAPIデザインが好まれ、AiforiaとPaigeの2025年の協定はエンタープライズバイヤーが求めるベンダーニュートラルな精神を示しています。第三に、規制の速度:IbexはCE-IVDとFDA承認を迅速に連続して取得し、5つの米国統合デリバリーネットワークで先行者契約を獲得しました。

新興の破壊者が新鮮な能力を注入しています。PictorLabsは、従来の染料を迂回し1スライドあたり20分を節約できるAIベースのバーチャル染色を商業化するために4,880万米ドルを調達しました。Clarapathは、SectionStarロボットで組織グロッシングを自動化し、上流処理の時間を数時間短縮してより鮮明な画像を下流に供給するために7,500万米ドルを蓄積しました。HistAIのような基盤モデルサプライヤーは、地域ベンダーが事前訓練済みの重みを微調整できるライセンスプログラムを開き、参入障壁を侵食し地域化されたアルゴリズムエコシステムを促進しています。地域の専門家は、言語ローカライズされたインターフェースとオンサイトサポートを提供して存続しており、カナダのPathcoreとアイルランドのDeciphexは、グローバルな統合者にもかかわらずサービスの近接性が競争上の緊張を維持する方法を示しています。

デジタル病理画像解析業界のリーダー

Danaher Corporation

Koninklijke Philips NV

PathAI, Inc.

Visiopharm A/S

Paige AI, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Leica BiosystemsはIndica Labsへの戦略的投資を発表し、AperioスキャナーとHALO APソフトウェアを組み合わせ、AI対応コンパニオン診断およびバイオマーカー発見アプリケーションを対象としました。

- 2024年9月:ProsciaはFimlab Laboratoriesとパートナーシップを締結し、Concentriqプラットフォームを展開して、フィンランド最大の地域検査機関全体でAI支援病理報告を可能にしました。

- 2024年6月:Quest DiagnosticsはPathAI Diagnosticsの選択された資産を買収することに合意し、AI支援がん診断ワークフローを加速させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、デジタル病理画像解析市場を、ホールスライド画像および関連メタデータを処理して組織ベースの病理ワークフロー向けに定量的・診断支援アウトプットを提供する商業的にパッケージ化されたソフトウェアスイートおよびアルゴリズムライブラリから生成される収益として定義しています。臨床、研究、創薬の各環境で使用されるライセンス、SaaSサブスクリプション、マネージド解析サービスを対象としています。

スコープの除外:ハードウェアスキャナー、ストレージアプライアンス、検査情報システム、スタンドアロンのテレパソロジービューアーはこの評価の対象外です。

セグメンテーションの概要

- ソフトウェア別

- 画像管理システムソフトウェア

- 画像解析アルゴリズム

- AI搭載型意思決定支援スイート

- 統合・ミドルウェアツール

- オープンソース・コミュニティプラットフォーム

- その他

- 用途別

- 疾患診断

- 創薬

- コンパニオン診断

- 教育・トレーニング

- テレコンサルテーションおよび遠隔セカンドオピニオン

- 品質管理・規制コンプライアンス

- エンドユーザー別

- 病院・基準検査機関

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関(CRO)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- GCC

- 南アフリカ

- その他の中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋の病理医、検査ITリード、プロダクトマネージャーとのインタビューおよび短期調査により、アルゴリズム検証のタイムライン、デジタル化後の1日あたりのスライドスループット、典型的なAI予算配分が明確化されました。これらの議論は情報のギャップを埋め、デスクワーク中に浮上した前提を固定しました。

デスクリサーチ

アナリストはFDA 510(k)承認、欧州CEマーク登録、米国国立がん研究所SEERがん罹患率、米国病理医協会からのスライドデジタル化数などの公開データセットから始めました。次に、WHO政策文書、Questelを通じてマイニングされた特許ファミリー、Volzaからのスキャナー輸入の税関コードを重ね合わせました。企業の10-K、投資家向けプレゼンテーション、信頼できる業界紙が価格の手がかりとインストールベースの開示を提供しました。D&B HooversおよびDow Jones Factiva等の有料リポジトリが収益マッピングを支援しました。挙げられたソースは例示的なものであり、データ収集、検証、明確化には他の多くのソースが情報を提供しました。

市場規模の算定と予測

トップダウンの再構築は、グローバルな組織学検査量とがん罹患率から始まり、デジタル化の普及率と画像解析の付帯率を適用して需要を構築します。サプライヤー収益のボトムアップ集計とサンプリングされた平均販売価格×ライセンス数が合計を検証・調整します。主要変数には、機器あたりの平均スキャンスライド数、検査機関あたりのAI対応ワークステーション数、アルゴリズム価格の侵食、地域の腫瘍学症例量の成長、クラウド移行シェアが含まれます。5年間の予測は、規制および償還のマイルストーンに関する専門家のコンセンサスに導かれた多変量回帰とシナリオ分析を組み合わせています。サプライヤーデータが断片的な場合、調整されたチャネルチェックがギャップを埋めます。

データ検証と更新サイクル

アウトプットは異常スキャン、NIH助成金動向などの独立した指標との分散チェック、および承認前の2段階ピアレビューを経ます。モデルは年次更新され、重要なイベントによって中間更新がトリガーされます。納品前に、アナリストが重要なクエリを再実行し、クライアントが最新の見解を受け取れるようにします。

デジタル病理画像解析ベースラインの信頼性の根拠

公開されている推定値は、企業が異なる製品ミックス、価格カスケード、更新サイクルを選択するため、しばしば乖離します。これは私たちのチームが正面から取り組む現実です。

主要なギャップドライバーには、スキャナーとストレージの収益をソフトウェア合計に含める企業、またはAIのみのモジュールを追跡する企業、異なるがん罹患率データセットへの依存、通貨換算のタイミング、Mordorの年次サイクルと比較した更新頻度の低さが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 4億1,970万米ドル | ||

| 11億7,000万米ドル | グローバルコンサルタントA | ハードウェアとLIS収益を含む;ボリュームディスカウントなしの定価を使用 |

| 1億6,830万米ドル | 業界誌B | AIアルゴリズムのみを追跡し、可視化およびサービス収益を除外 |

この比較は、正確なソフトウェアのみのスコープを選択し、エンドユーザー予算で量を相互検証することにより、Mordor Intelligenceが意思決定者が信頼できるバランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

デジタル病理画像解析市場の規模はどのくらいですか?

デジタル病理画像解析市場は2026年に4億5,759万米ドルに達し、2026年から2031年にかけて9.03%のCAGRで2031年までに7億408万米ドルに達すると予測されています。

どの地域が収益でリードし、どの地域が最も速く成長していますか?

北米が2025年の収益の48.06%でリードし、アジア太平洋地域は2031年まで9.95%のCAGRで成長すると予測されています。

デジタル病理画像解析市場の主要プレーヤーは誰ですか?

Danaher Corporation、Koninklijke Philips NV、PathAI, Inc.、Visiopharm A/S、Paige AI, Inc.がデジタル病理画像解析市場で事業を展開する主要企業です。

デジタル病理画像解析市場で最も速く成長している地域はどこですか?

アジア太平洋地域は予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

最も高い成長を示すソフトウェアセグメントはどれですか?

AI搭載型意思決定支援スイートは最も速い9.78%のCAGRを記録し、インテリジェントオートメーションへの需要の高まりを反映しています。

最終更新日: