テレラジオロジー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

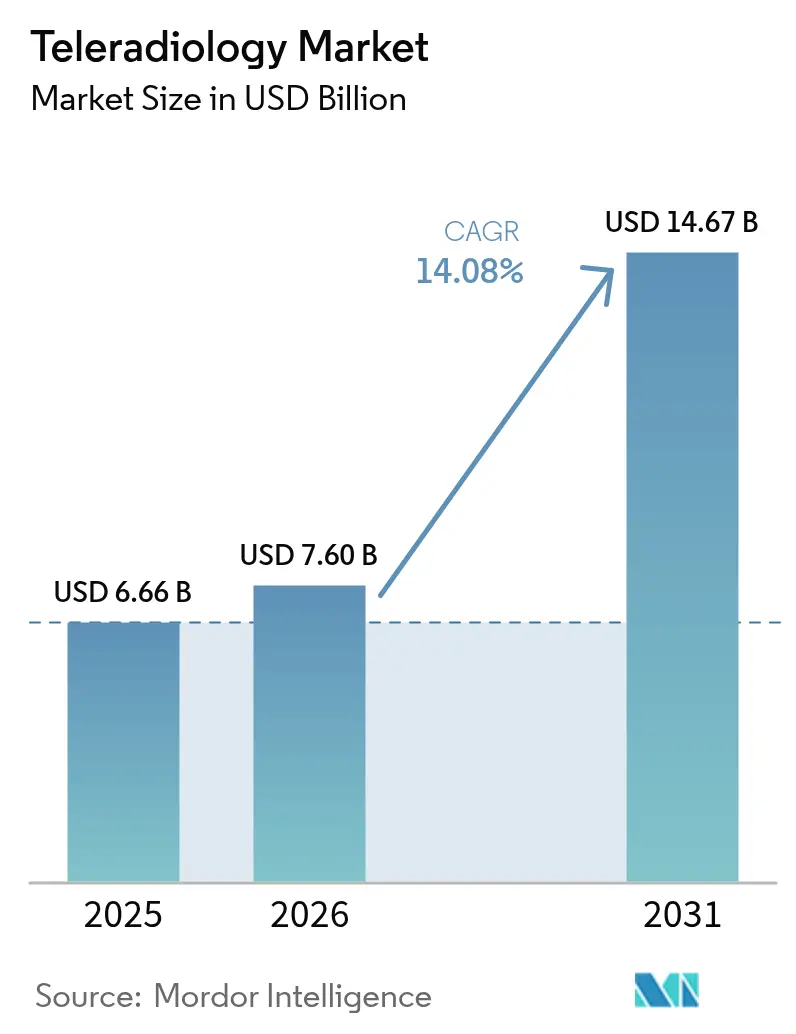

| 市場規模 (2026) | 7.6 十億米ドル |

| 市場規模 (2031) | 14.67 十億米ドル |

| 成長率 (2026 - 2031) | 14.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレラジオロジー市場分析

2026年のテレラジオロジー市場規模は76億米ドルと推定され、2025年の66.6億米ドルから成長し、2031年には146.7億米ドルに達する見通しで、2026年〜2031年にかけてCAGR 14.08%で成長します。この急増は、放射線科医不足の拡大、急速なブロードバンド普及、そしてかつては任意であった遠隔読影を中核的な臨床機能へと転換するクラウドファーストの画像診断プラットフォームの台頭と軌を一にしています。労働力不足——英国では2028年までに放射線科医が40%不足すると予測されており——はOECD加盟国全体で同様の不足を反映しており、遠隔診断への恒常的な需要を維持しています。同時に、高齢化する人口が断層撮影画像診断をより多く必要とするにつれて放射線科の検査件数は増加し続けており、医療システムはアウトソーシングによる夜間対応や専門分野別読影へと向かっています。AIを活用したトリアージとゼロフットプリントビューアは、レポート作成時間と設備投資を削減し、柔軟な成長を求めるプロバイダーを引き付けています。[1]出典:米国放射線学会、「テレラジオロジー」、acr.org 統合が加速しています:ONRADによる2025年1月のDirect Radiologyの買収により、550施設にサービスを提供するスケールの大きなプラットフォームが誕生し、テレラジオロジーが断片化したサービスから戦略的インフラ層へと移行したことを投資家に示しました。

主要レポートのポイント

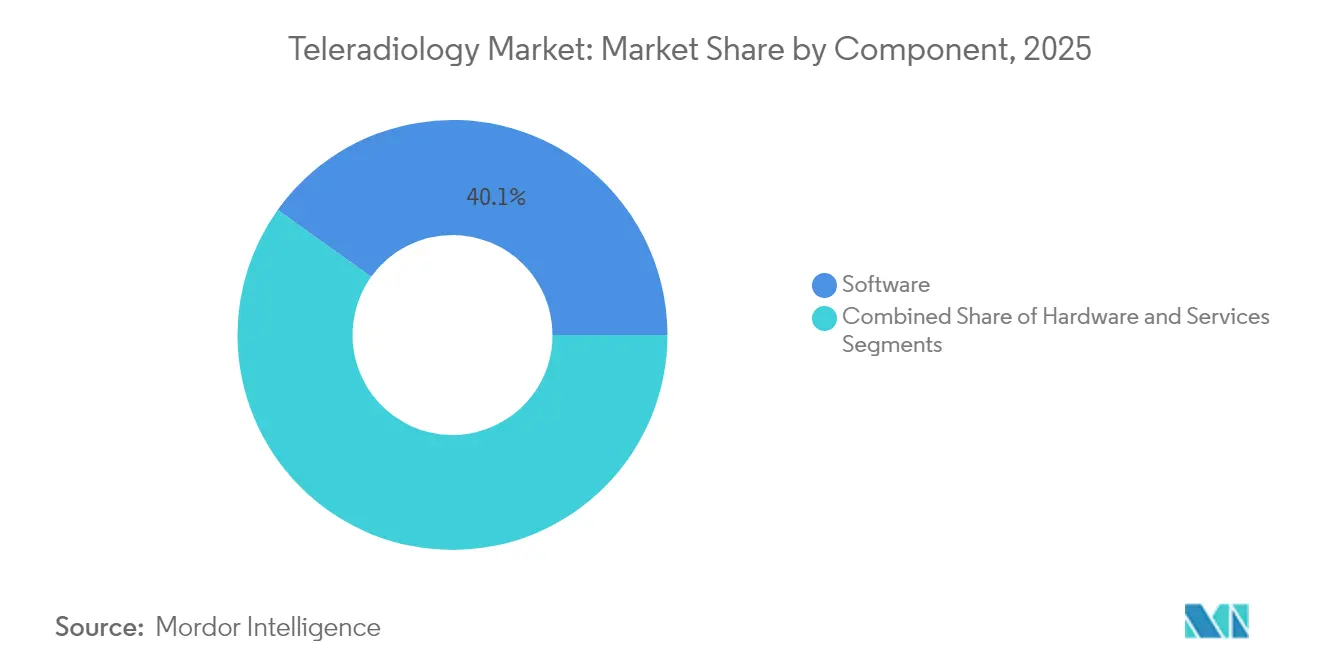

- コンポーネント別では、ソフトウェアが2025年の収益の40.12%を占め、ハードウェアは2031年にかけて最速のCAGR 14.85%を記録する見通しです。

- 画像診断技術別では、CTが2025年のテレラジオロジー市場シェアの32.35%をリードし、MRIは2031年にかけてCAGR 14.62%を記録すると予測されています。

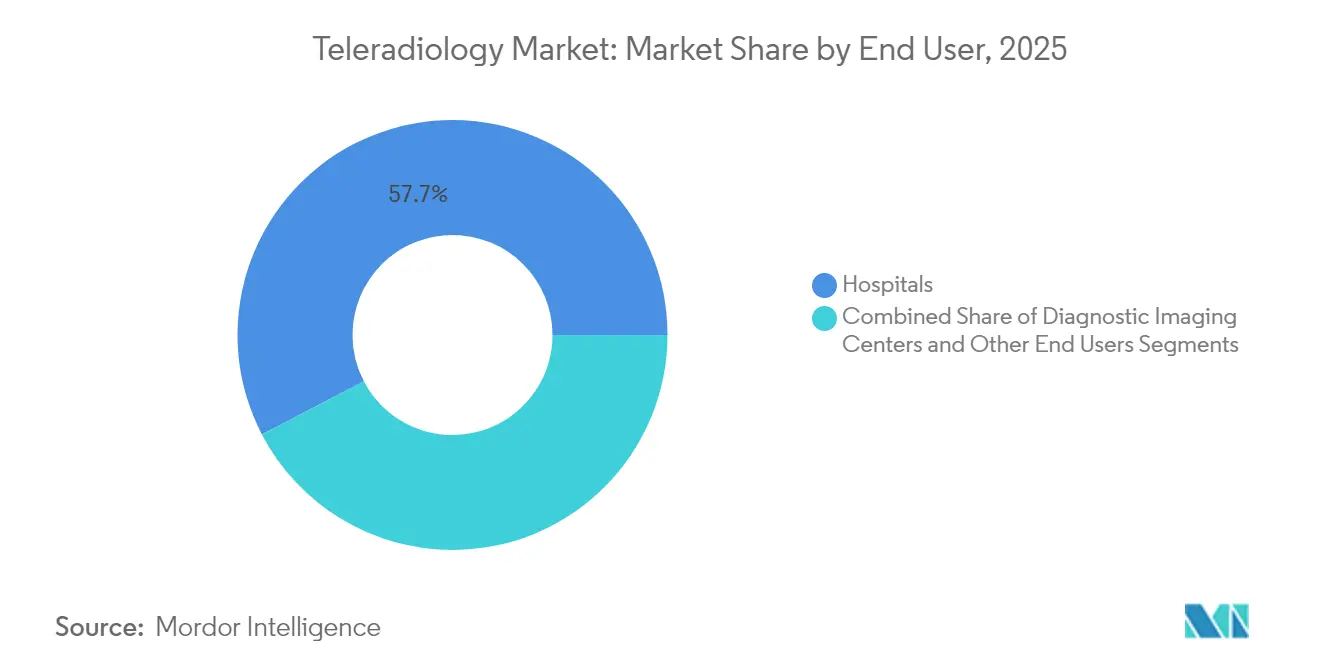

- エンドユーザー別では、病院が2025年の収益の57.65%を占め、画像診断センターは2031年にかけてCAGR 15.21%で拡大する見込みです。

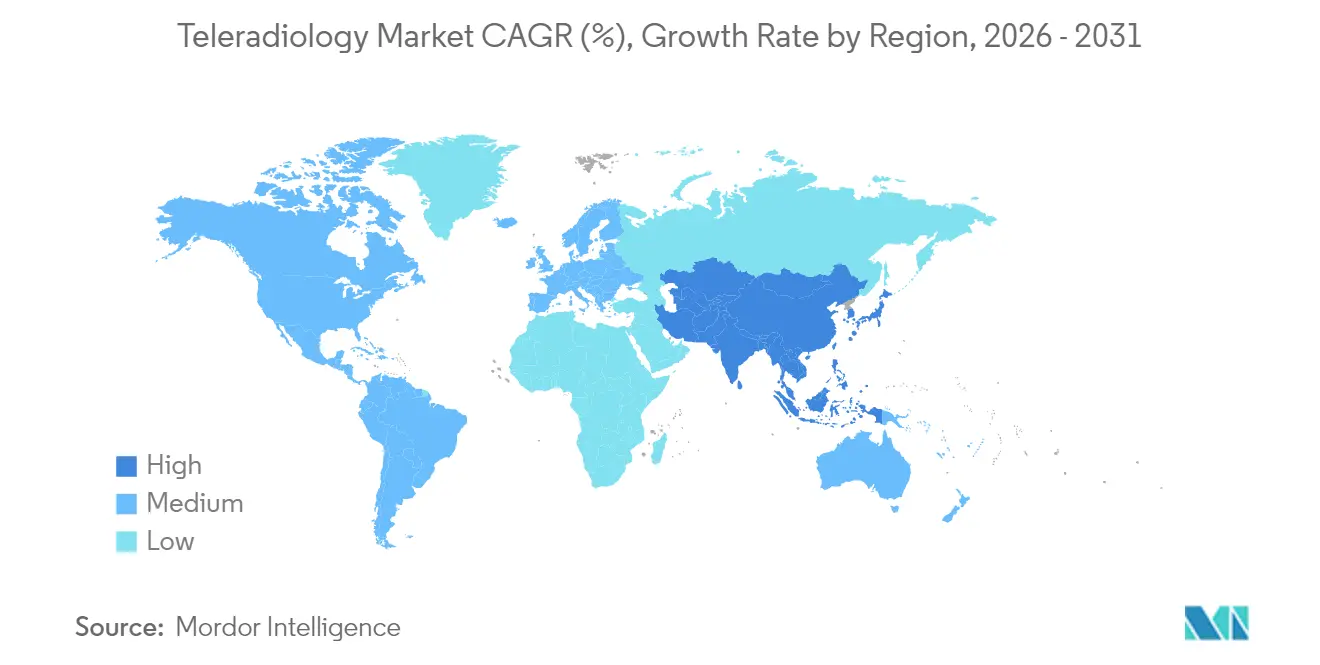

- 地域別では、北米が2025年の収益の38.41%を占めてトップであり、アジア太平洋は2031年にかけて最速のCAGR 15.78%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルテレラジオロジー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OECD諸国における放射線科医不足 | +3.2% | 北米および欧州、アジア太平洋への波及 | 長期(4年以上) |

| 世界的な画像診断件数の増加 | +2.8% | 世界 | 中期(2〜4年) |

| 5Gおよび衛星ブロードバンド接続の拡大 | +2.1% | 世界、特に北米、欧州、アジア太平洋での早期利益 | 中期(2〜4年) |

| AIを活用したワークリストトリアージによる読影能力の向上 | +1.9% | 世界 | 短期(2年以内) |

| 「フォロー・ザ・サン」方式による夜間サービスのアウトソーシング | +1.7% | 世界 | 短期(2年以内) |

| クラウドネイティブのゼロフットプリントビューアによる設備投資の削減 | +1.5% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OECD諸国における放射線科医不足

画像診断需要は30年間で27%増加すると見込まれているにもかかわらず、放射線科医の人員増加は横ばいであり、特に神経学、筋骨格系、心胸郭の専門分野において、病院は24時間対応ができない状況にあります。遠隔読影は地理的・時間的なギャップを補い、救急部門を支援し、柔軟なスケジュールを優先する若い医師にとっても魅力的です。農村部や医療過疎地域では特に、院内放射線科を運営するコストが高すぎるため、遠隔診断に依存しています。この不足の構造的な性質が、テレラジオロジーサービスへの長期的な需要を確実なものにしています。

世界的な画像診断件数の増加

2055年に予測されるモダリティ別成長率——CT 25.1%、核医学 26.9%、X線 17.8%、超音波 17.3%、MRI 16.9%——は、すでに人員不足に悩む医療システムへの圧力をさらに高めます。慢性疾患、高齢化する人口統計、および拡大するスクリーニング施策が件数増加を牽引しています。テレラジオロジーにより、施設は給与コストを比例的に増やすことなく業務量の急増を吸収でき、患者が三次医療機関に移動することなく専門医が複雑な症例を読影することを可能にします。

5Gおよび衛星ブロードバンド接続の拡大

低軌道衛星コンステレーションは現在、遠隔地に50〜56 Mbpsを提供し、遅延を縮小して、これまで接続が困難だったクリニックからのリアルタイム画像転送を可能にしています。[2]出典:Lifetrack Medical Systems、「遠隔放射線診断に対するStarlinkの潜在的影響」、lifetrackmed.com 5Gと組み合わせることで、このインフラはテレラジオロジープロバイダーが新興市場に迅速に参入し、外傷・脳卒中の画像診断を支援し、リアルタイムコンサルテーションを含むサービスポートフォリオを拡大することを可能にします。これらの接続性の向上により、インフラの制約によってサービス提供が以前は困難だった市場へのテレラジオロジー展開が可能となり、既存プロバイダーに新たな収益機会をもたらすとともに、医療過疎地域における医療アクセスを改善します。遅延の低減は特に、診断の遅れが患者の転帰に直接影響する脳卒中画像診断や外傷症例などの時間的制約のある用途に恩恵をもたらします。

AIを活用したワークリストトリアージによる読影能力の向上

生成AIは手動レビューが必要な症例の53%を抑制し、自動品質チェックによってレポート作成時間を短縮し、エラー率を半減させることができます。ベンダーは定型レポートの口述入力語数を90%削減できると主張しており、専門医が複雑な病理に集中できるようになります。これらの成果はサービスレベルの向上につながり、プロバイダーの競争力を高め、AIを中心的な購買基準として強化します。この技術の採用により、従来の放射線診断業務と比較してより迅速なレポート作成時間と高い診断精度を提供できるテレラジオロジープロバイダーに競争上の優位性がもたらされます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびデータ主権に関する懸念 | -2.3% | 世界、特に欧州およびアジア太平洋 | 中期(2〜4年) |

| 複数州にわたる免許取得および資格認定の障壁 | -1.8% | 北米、世界への波及効果あり | 長期(4年以上) |

| 遠隔地における衛星回線の遅延 | -1.2% | 世界、特に農村部および発展途上地域 | 短期(2年以内) |

| 欧州における放射線科医組合の反発 | -0.9% | 欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータ主権に関する懸念

2024年には医療機関の88%がデータ侵害を報告し、1億600万人のアメリカ人が影響を受けました。レガシーPACSには最新のセキュリティ対策が欠如しており、ランサムウェアにより1ヶ月を超えるダウンタイムと6,300万米ドルを超える損失が発生しています。GDPRなどの厳格な規制枠組みは国境を越えた読影のコンプライアンスコストを引き上げており、購買者はベンダーのセキュリティ体制を厳しく審査し、サイバー保険とソブリンクラウド展開オプションを提供するパートナーを優先する傾向があります。

複数州にわたる免許取得および資格認定の障壁

米国の放射線科医は、撮影施設の所在州と読影場所の両方で免許を取得する必要があり、管理上の負担、更新手数料、および数ヶ月に及ぶ資格認定の待ち行列が生じます。国際的なガイドラインも同様に厳格であり、技術的な準備が整っている場合でも国境を越えたテレラジオロジーを制限しています。小規模プロバイダーはコンプライアンスコストに苦しみ、専任の法務チームを持つ大規模ネットワークに競争上の優位性が傾いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がクラウド移行を牽引

ソフトウェアソリューションは2025年の収益の40.12%を生み出しており、この地位はサブスクリプションモデルによって支えられており、設備投資を削減し自動アップグレードを提供します。これらのクラウドプラットフォームは、AIモジュール、ゼロフットプリントビューア、およびベンダーニュートラルアーカイブを統合しており、臨床医はあらゆるデバイスからアクセスできます。GE HealthCareのGenesisポートフォリオは、複数施設のワークフローを同期させる弾力的なインフラへのこの移行を体現しています。オンプレミスサーバー、高解像度ワークステーション、ネットワーク機器を含むハードウェアは、5Gゲートウェイとエッジデバイスの普及、および農村部の病院が都市部の読影ハブと接続するための衛星受信機を追加するにつれて、最も急速なCAGR 14.85%を記録する見通しです。アウトソーシングが主流となるにつれてサービス契約は拡大し続けていますが、購買者がベンダーサポートと社内ITチームを組み合わせるため、サービスのテレラジオロジー市場規模は爆発的にではなく着実に拡大しています。

ソフトウェアの波はデータセンターのメンテナンスを排除し、従量課金制のスケーラビリティを実現することで約30%のコスト削減をもたらします。ベンダーは、優先度と専門分野に基づいて検査をルーティングし、アイドル時間と引き継ぎの失敗を削減するAIオーケストレーションを組み込むことで差別化を図っています。ハイブリッドクラウドエッジ設計により、画像の前処理がローカルで行われ、その後AIインファレンスのためにパブリッククラウドに安全に転送されるアーキテクチャが実現し、プライバシー義務を満たしながら帯域幅を確保します。その結果、中所得国の施設は数百万ドルのインフラなしにフル機能の画像診断ソリューションを立ち上げることができ、テレラジオロジーの対象市場が拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

画像診断技術別:CTのリーダーシップとMRIのイノベーション

コンピュータ断層撮影は2025年の収益の32.35%を占め、外傷、腫瘍病期分類、肺スクリーニングにわたる不可欠性を反映しています。標準化されたプロトコルにより遠隔読影が効率化され、30分以内のレポート作成を必要とする救急部門を支援します。このモダリティの確立した診療報酬コードと普及したスキャナーベースは、破壊的な変動から保護されています。CTのテレラジオロジー市場規模は、放射線量を削減するアルゴリズムによるノイズ低減技術の恩恵を引き続き受けており、小児科や経過観察への使用範囲が拡大しています。

磁気共鳴画像法はモダリティの中で最速のCAGR 14.62%で成長すると予測されています。AIによる強化されたセグメンテーションと自動定量化により、スキャン時間が短縮され解釈が簡素化され、農村部の施設が複雑な神経・整形外科の検査を実施して専門放射線科医に転送できるようになります。ヘリウムフリーのコンパクトシステムにより設置コストが削減され、新たな購買層が開拓されます。超音波のポイントオブケアの急増とAI駆動の病変特性評価により関連性が維持される一方、X線はプライマリケアと緊急クリニックの基盤として残ります。核医学画像は、トレーサーの特異性が現場では得られない専門的な読影を必要とする腫瘍学において、ニッチながら高い利益率を誇ります。

エンドユーザー別:病院の統合が画像診断センターの成長を牽引

病院は2025年の収益の57.65%を支配し、最大のテレラジオロジー市場シェアを占めています。これは、夜間対応、専門分野別コンサルテーション、およびネットワーク全体で品質を一貫させる複数施設の調整に遠隔読影を活用しているためです。成熟した購買チーム、統合されたITシステム、および確立された診療報酬経路により、臨床ワークフローを乱すことなくクラウドビューアとAIトリアージツールを組み込むことができます。多くの大規模システムは現在、日中の中核的な読影を内部で行いながら、ピーク時や希少な専門分野の対応にテレラジオロジーを活用し、スタッフの生産性と患者安全基準を維持しています。教育病院も遠隔読影を活用して研修医をより多様な症例と専門家のフィードバックに触れさせ、学術プログラムを強化しています。これらの要因により、財政的な圧力がすべての検査コストの最適化を促す中でも、病院はエンタープライズ画像診断エコシステムの中心に位置し続けています。

画像診断センターは、フルタイムの放射線科医の給与負担を避けながら専門分野別読影のためにテレラジオロジーパートナーシップを活用することで、2031年にかけてCAGR 15.21%で最も急速に拡大しています。外来画像診断件数は特にCTとPETで年間13%増加すると予測されており、これらのセンターのテレラジオロジー市場規模を大幅な設備投資なしに押し上げます。プライベートエクイティはこのモデルのスケーラビリティを認識しており、Affinity Equity PartnersによるオーストラリアのLumus Imagingの6億5,800万米ドルの買収に見られるように、分散型診断ネットワークへの信頼を示しています。緊急ケアチェーンや専門クリニックも追随しており、ExperityのFDA承認済みAI骨折検出ツールは、ターゲットを絞ったソフトウェアが遠隔読影ワークフローに組み込まれ新たな収益源を開拓できることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米はメディケアの適用範囲、堅牢な光ファイバーネットワーク、および購買者を安心させる確立された医療過誤の枠組みを背景に、2025年の収益の38.41%をリードしました。しかし、2025年に迫るメディケア診療報酬の3〜4%削減が病院の利益率を圧迫し、管理者はコスト削減のための遠隔読影の加速を促しています。プライベートエクイティは依然として活発であり、RadNetによる1億300万米ドルのiCAD買収はAI乳房画像診断ツールキットを強化し、規模の優位性を強固にしました。カナダとメキシコは夜間対応のための国境を越えたテレラジオロジーを採用し、バイリンガルの放射線科医を活用して地域のワークフローを円滑化しています。

アジア太平洋は世界最高のCAGR 15.78%が予測されています。中国とインドの政府プログラムはPACSの展開とプライマリヘルスセンターへのブロードバンド整備を補助しており、中産階級の成長が高解像度MRIとCTへの需要を促進しています。医療技術向けAIへの投資は2028年までに2億5,000万米ドルに達すると予測されており、RamSoftなどの企業は多言語クライアントにサービスを提供するための地域ハブを設置しています。オーストラリアのI-Med Radiology Networkは約20億米ドルと評価されており、地域統合に対する投資家の意欲を示しています。

欧州はEU加盟国の84%がすでに何らかの形でテレラジオロジーを採用しており、着実な勢いを維持しています。しかし、データ主権規制と組合の抵抗が速度を抑制しています。英国のHexarad——1,300万ユーロの成長資金に支えられ——は200人以上の放射線科医をロスターに加えており、規制された環境でもプラットフォーム型ビジネスが繁栄できることを示しています。ドイツの外来クリニックは好意的な姿勢を示しており、紹介医の79.2%が遠隔読影を好意的に評価しており、農村地区における未充足の需要を示しています。

競合環境

テレラジオロジーは中程度に断片化した状態が続いています。上位5社のプロバイダーが世界の請求額の相当部分を支配しており、外傷、小児科、またはナイトホークサービスに特化した地域専門業者の参入余地が残っています。2025年にONRADがDirect Radiologyをネットワークに統合し、550施設にカバレッジを拡大したことで統合が加速し、規模の経済を目指した競争が始まったことを示しました。Rad AIによる5億2,500万米ドルの評価額での6,000万米ドルの資金調達は、AIのパフォーマンスが疲労を軽減しレポート品質を向上させることでベンダーを差別化するようになったことを強調しています。

技術パートナーシップが増加しています:GE HealthCareは生成AIでAWSと、自律型画像診断でNVIDIAと協力し、ハイパースケールクラウドと専用ハードウェアを組み合わせて推論遅延を削減しています。Siemens HealthineersとSectraは2025年2月に放射線診断データ共有パートナーシップを締結し、既存の機器メーカーがエンドツーエンドの遠隔読影スタックを提供することへの緊迫感を示しました。

病院システムがAI、クラウドPACS、サイバーセキュリティ、専門分野別スタッフを網羅する複数年のプラットフォーム契約に移行するにつれて参入障壁が高まり、アドホックなナイトホーク専門業者の機会が制限されています。しかし、ニッチプレーヤーは専門的なワークフローを重視する緊急ケアセンター、整形外科クリニック、モバイルマンモグラフィーフリートをターゲットにすることで繁栄しています。先進的なベンダーはサイバーセキュリティ保証、ソブリンクラウドホスティング、および資格認定サポートを単一料金パッケージにまとめ、欧州とアジアのコンプライアンス意識の高い購買者にアピールしています。

テレラジオロジー業界のリーダー企業

Agfa-Gevaert Group

Everlight Radiology

RamSoft Inc.

Nanox Imaging LTD(USARAD.COM)

GE HealthCare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:コニカミノルタヘルスケアアメリカズとNewVueが、複数施設のワークリストを統合するAI駆動のワークフロープラットフォームであるExa Teleradiologyを発表。

- 2025年2月:ZettaHealthが、専門読影グループおよびフィーフォーサービス請求に特化したERP/BISであるZ-Suiteを発表。

- 2024年9月:Experityが、緊急ケアテレラジオロジーのオーバーリードサービスにFDA承認済みAI骨折検出機能を統合。

- 2023年4月:Aster DM Healthcareがインドにテレコマンドセンターおよびデジタルヘルス施設を開設し、テレラジオロジーを含むすべてのテレヘルスサービスを最先端技術のもとで一か所に集約。

グローバルテレラジオロジー市場レポートの範囲

テレラジオロジーとは、X線、CT、MRIなどの画像を一か所から別の場所の放射線科医や医師と情報を共有するために送信することです。テレラジオロジー市場は、画像診断技術(X線、コンピュータ断層撮影(CT)、超音波、磁気共鳴画像法(MRI)、核医学画像、その他の画像診断技術)、コンポーネント(ハードウェアおよびソフトウェア)、エンドユーザー(病院、画像診断センター、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| X線 |

| コンピュータ断層撮影(CT) |

| 磁気共鳴画像法(MRI) |

| 超音波 |

| 核医学画像 |

| マンモグラフィー |

| その他の技術 |

| 病院 |

| 画像診断センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 画像診断技術別 | X線 | |

| コンピュータ断層撮影(CT) | ||

| 磁気共鳴画像法(MRI) | ||

| 超音波 | ||

| 核医学画像 | ||

| マンモグラフィー | ||

| その他の技術 | ||

| エンドユーザー別 | 病院 | |

| 画像診断センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

テレラジオロジー市場の現在の規模はどのくらいですか?

市場は2026年に76億米ドルと評価されており、2031年までに146.7億米ドルに達すると予測されています。

最も多くの収益を生み出しているコンポーネントはどれですか?

ソフトウェアはクラウドベースのプラットフォームと組み込みAIにより、2025年の収益の40.12%をリードしています。

最も急速に成長しているモダリティはどれですか?

MRIはAIによるスキャンおよび解釈時間の短縮により、2031年にかけて最速のCAGR 14.62%を示しています。

アジア太平洋が最も急速に成長している地域である理由は何ですか?

政府のデジタル化推進、中産階級の需要拡大、および大規模なブロードバンドプログラムがCAGR 15.78%を牽引しています。

AIはテレラジオロジーにどのような影響を与えていますか?

AIはトリアージを自動化し、口述入力時間を最大90%削減し、レポートエラーを削減することで、放射線科医が複雑な検査に集中できるようにします。

採用における主な障壁は何ですか?

サイバーセキュリティリスクと複数州にわたる免許取得要件が、国境を越えて拡大するプロバイダーにとって最大の運用上の課題として残っています。

最終更新日: