眼科超音波システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

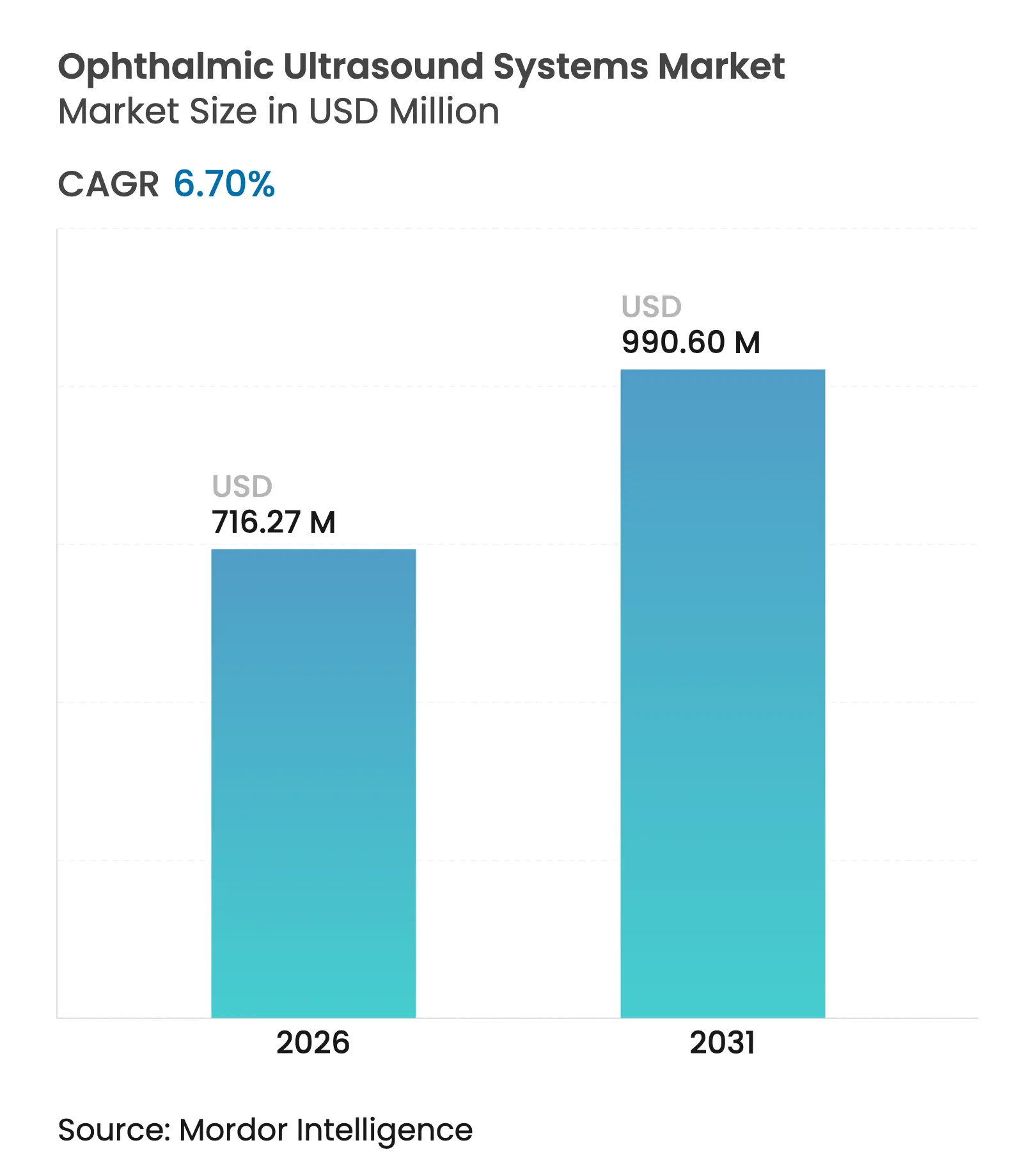

| 市場規模 (2026) | 716.27 百万米ドル |

| 市場規模 (2031) | 990.60 百万米ドル |

| 成長率 (2026 - 2031) | 6.70% CAGR |

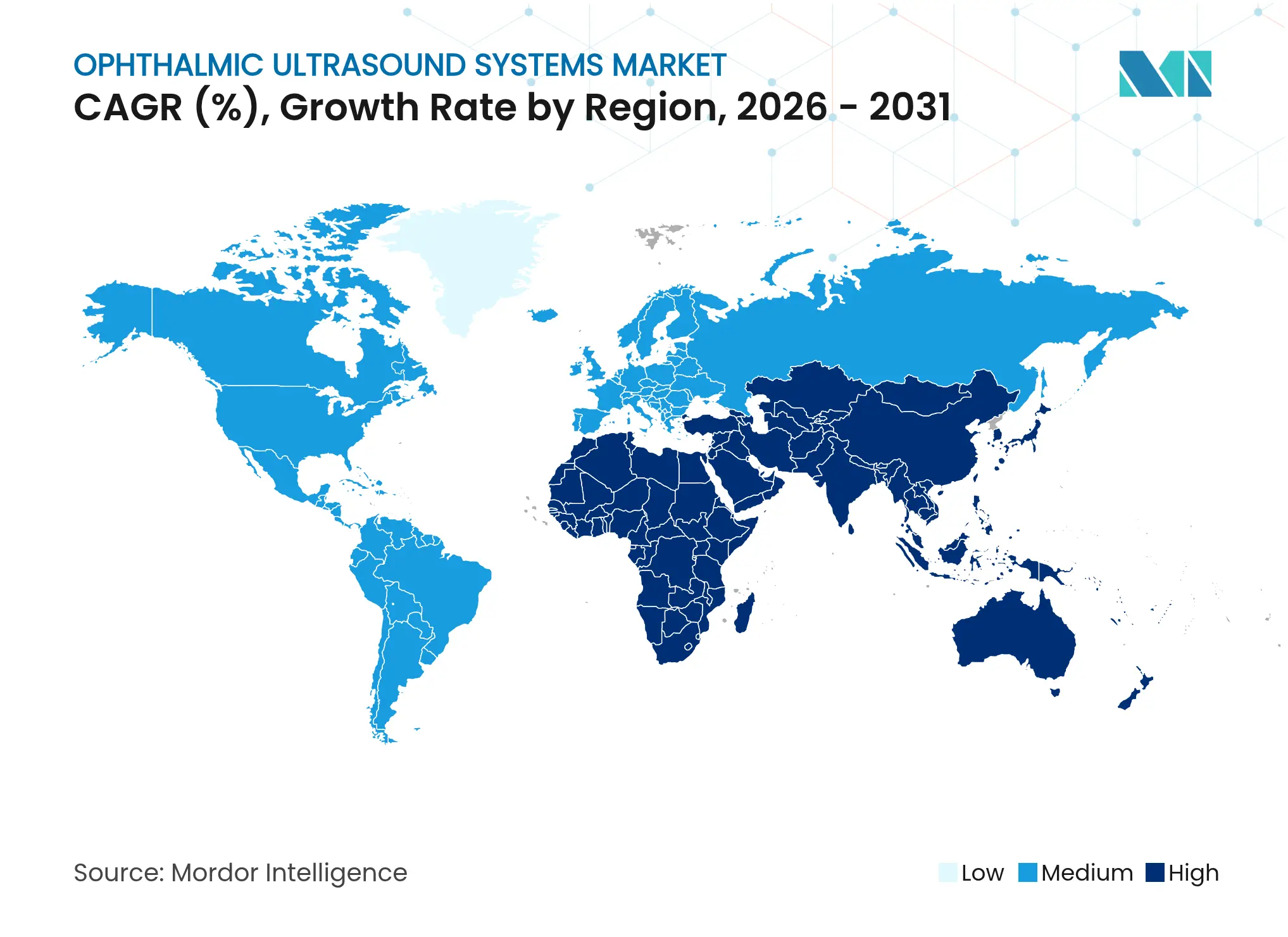

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

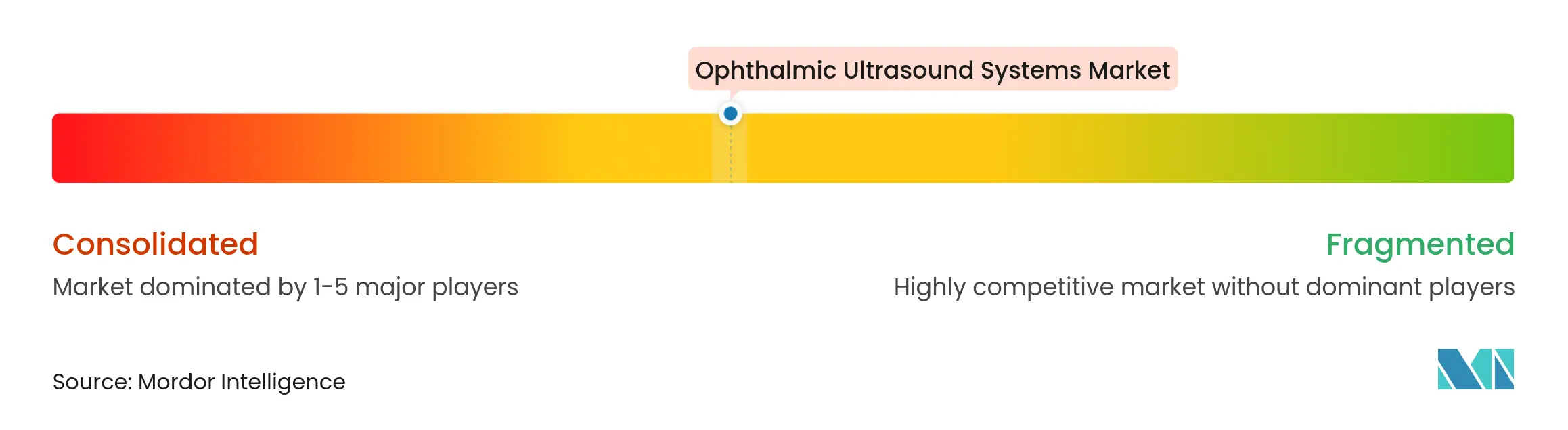

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼科超音波システム市場分析

2026年の眼科超音波システム市場規模は7億1,627万米ドルと推定され、2025年の6億7,129万米ドルから成長し、2031年の予測は9億9,060万米ドルで、2026年~2031年にかけて6.70%のCAGRで成長しています。

堅調な需要は、人工知能と超音波プラットフォームの統合の深化、ポータブル形式への戦略的転換、および白内障・緑内障ケアに関連する処置件数の増加から生じています。AI強化システムは現在、熟練した臨床医と同等の診断精度を達成しており、ワークフローを短縮し、高件数の眼科クリニックにおけるトリアージを改善しています。需要はさらに、白内障、糖尿病性網膜症、閉塞隅角緑内障の患者プールを拡大する人口高齢化によって刺激されています。ベンダーは、病院、外来センター、アウトリーチプログラム全体でポイントオブケア診断をサポートするコンパクトプローブ、マルチモーダルディスプレイ、クラウド接続で対応しています。競争環境は中程度に分散しており、プラットフォームの差別化はハードウェア仕様だけでなく、アルゴリズムの性能にますます依存するようになっています。

主要レポートの要点

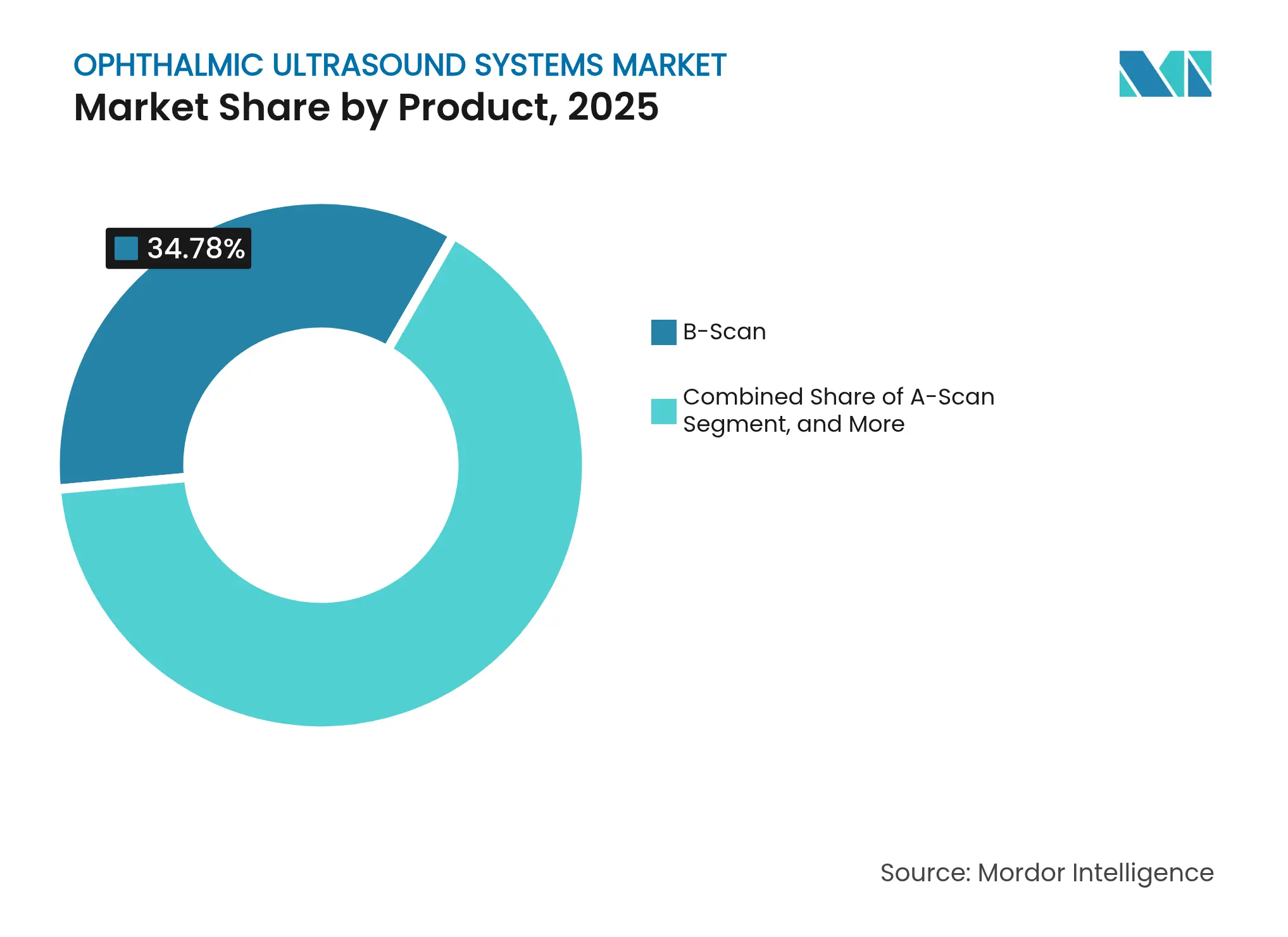

- 製品カテゴリー別では、Bスキャン装置が2025年に34.78%の収益シェアで首位を占め、超音波生体顕微鏡は2031年までに7.55%のCAGRで拡大する見込みです。

- モダリティ別では、スタンドアロンシステムが2025年の眼科超音波装置市場シェアの59.60%を占め、ポータブルユニットは2031年までに8.55%のCAGRで最も高い成長率を記録すると予測されています。

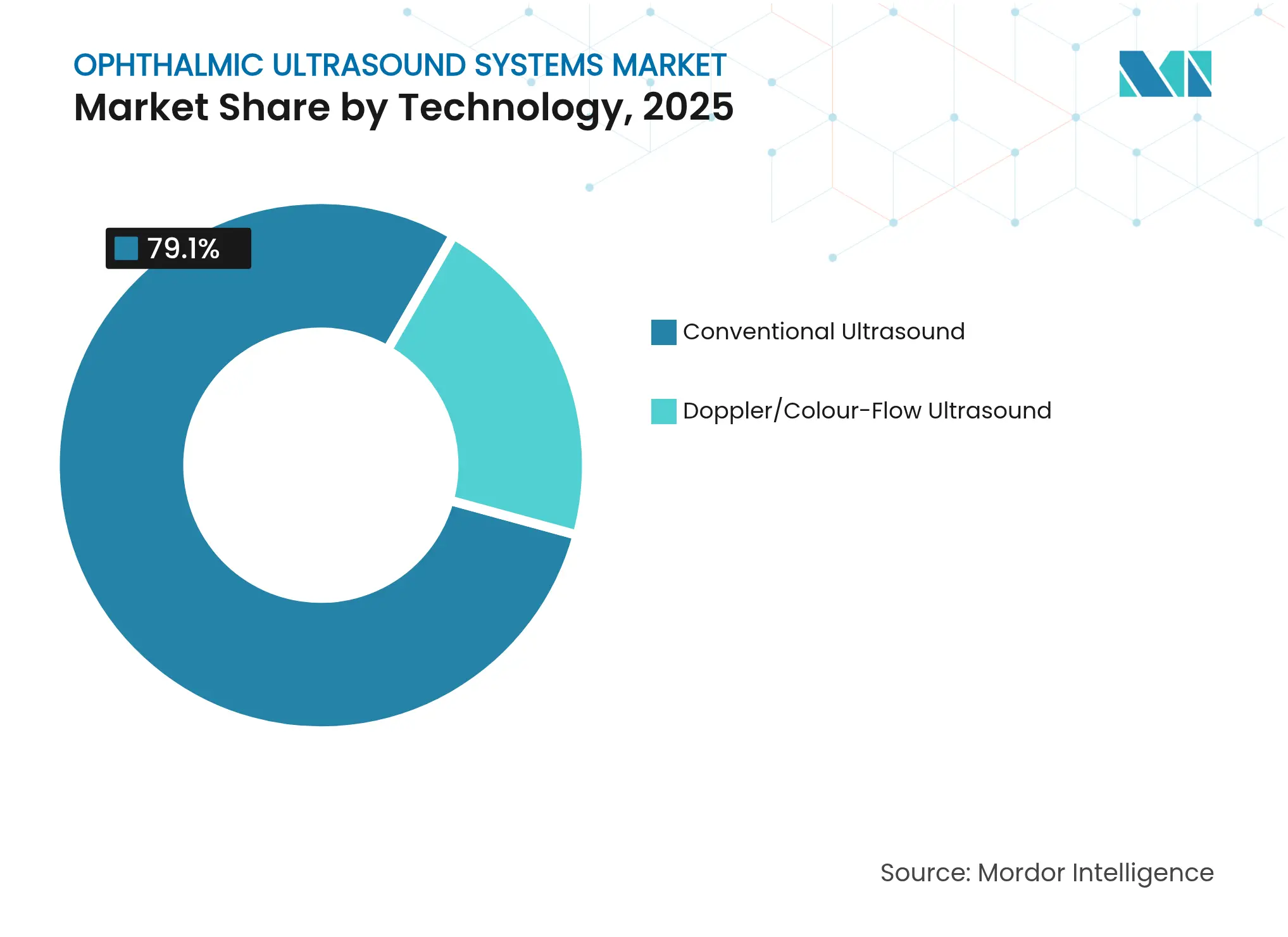

- 技術別では、従来型超音波が2025年の眼科超音波装置市場規模の79.10%を占め、ドップラー/カラーフロー技術は予測期間中に7.85%のCAGRで進展しています。

- 用途別では、白内障評価が2025年の眼科超音波装置市場規模の40.20%のシェアを獲得し、緑内障管理は2026年から2031年にかけて9.05%という最も高い予測CAGRを記録しています。

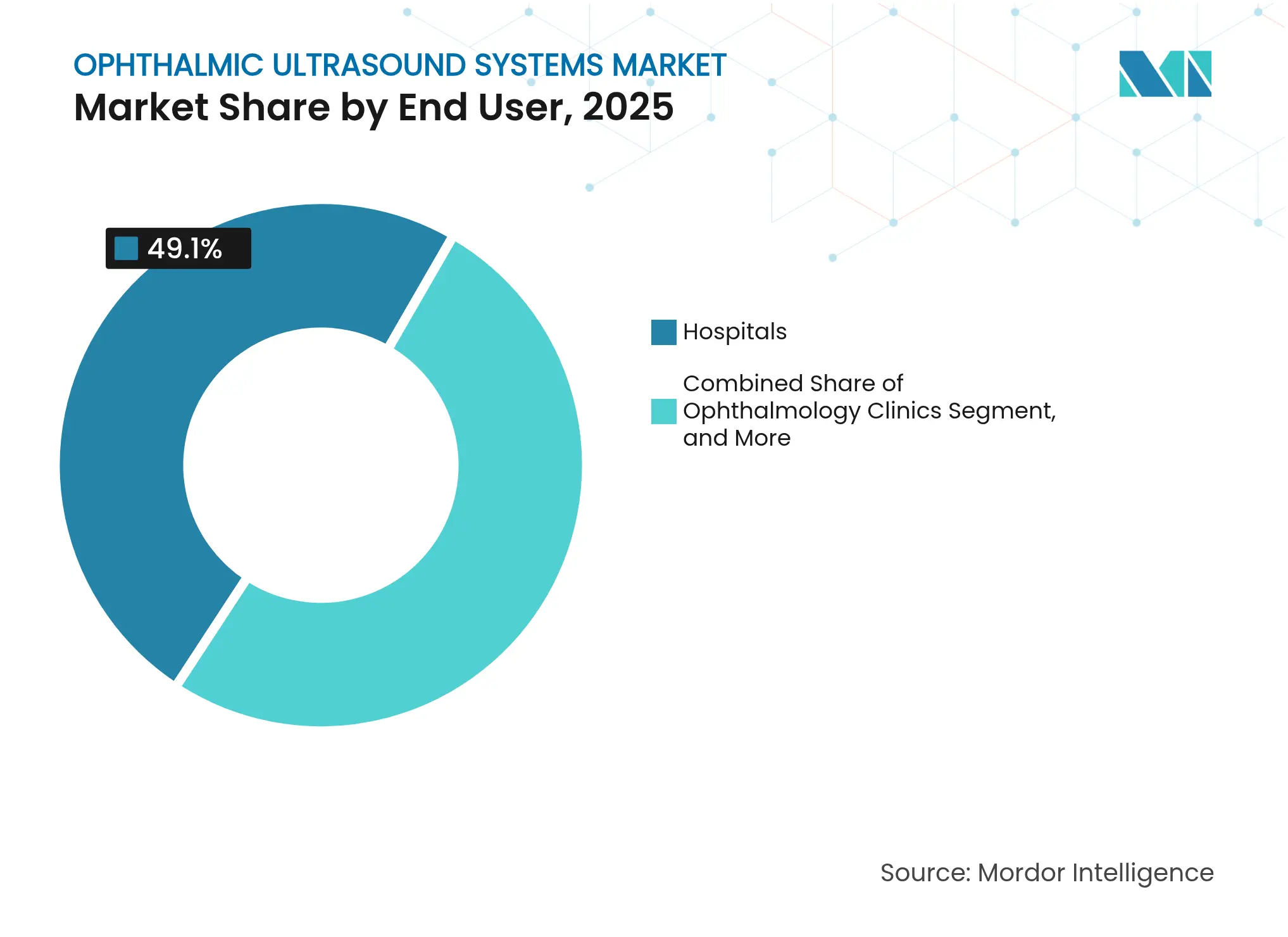

- エンドユーザー別では、病院が2025年に49.10%の収益シェアを保有し、眼科クリニックは2031年までに7.75%のCAGRで成長しています。

- 地域別では、北米が2025年に34.50%の収益を占め、アジア太平洋地域は2026年から2031年にかけて9.35%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル眼科超音波システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 眼疾患の有病率の増加 | +2.1% | グローバル;北米、欧州、東アジアで最も高い | 長期(4年以上) |

| 新規眼科技術の登場 | +1.8% | グローバル;北米および欧州での早期普及 | 中期(2~4年) |

| ポイントオブケアポータブル超音波の採用拡大 | +1.5% | グローバル;新興市場で顕著 | 中期(2~4年) |

| 超音波データとのAI強化画像解析の統合 | +1.2% | 北米、欧州、先進アジア太平洋 | 短期(2年以内) |

| 白内障手術件数の増加 | +1.9% | グローバル;アジア太平洋で最も強い | 長期(4年以上) |

| 外来手術センターおよび眼科クリニックの拡大 | +1.0% | 北米、西欧、アジア太平洋の一部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

眼疾患の有病率の増加

人口高齢化は、白内障および緑内障リスクが最も高い65歳以上の年齢層に入るコホートが大きくなるにつれ、眼科超音波機器市場全体の需要を加速させています。高密度の混濁が光学的イメージングを妨げることが多いため、超音波を使用した処置は2030年までに3.4%のCAGRで成長しています。白内障はすでに75歳までに成人の半数に影響を与えており、角膜の透明性が損なわれた場合の眼軸長測定において超音波は不可欠です。糖尿病性網膜症の有病率は、Bスキャンが硝子体出血の背後にある網膜を可視化できるため、さらなる業務量を加えています。全体として、慢性眼疾患の増加は、三次医療センターと一般クリニックの両方における超音波ワークステーションへの持続的な設備投資に転換されています。

新規眼科技術の登場

新しいコンソールに組み込まれたディープラーニングアルゴリズムは、手動レビューよりも迅速かつ高い再現性でエコーパターンを解釈し、熟練した眼科医に匹敵する診断精度を達成しています。[1]Anang Soni、「ハンドヘルド超音波機器:比較研究」、The Ultrasound Journal、springeropen.com 自動キャリパー配置とリアルタイムの閉塞隅角リスクアラートにより、取得時間が短縮され、経験の浅い超音波検査技師をサポートします。これらのイノベーションにより、メーカーは機器収益を補完する付加価値ソフトウェアサブスクリプションを提供できるようになり、より迅速な更新サイクルを促進しています。

ポイントオブケアポータブル超音波の採用拡大

コンパクト機器へのシフトは、眼科超音波機器市場の構造を再形成しています。スマートフォンクラスのプロセッサと組み合わせたハンドヘルドプローブは、トロリーシステムに匹敵するフレームレートと穿透深度を実現するようになりました。2024年に実施された6台のポケットスキャナーの比較研究では、後眼部用途における同等の画像品質が確認され、ポータブル形式が救急部門のトリアージと農村部のスクリーニングに適していることが示されました。クリニックは低い初期費用、バッテリー駆動、簡素化された消毒を評価し、公衆衛生チームは超音波、オートレフラクトメーター、眼底カメラを含むバックパックを地域アウトリーチに使用しています。

超音波データとのAI強化画像解析の統合

新興のイメージング技術は、微小血管構造を可視化し、眼病変における悪性リスクを評価する能力を高め、脈絡膜黒色腫と良性母斑のポイントオブケア鑑別をサポートしています。[2]Kofi Adusei、「脈絡膜腫瘍の定量的高精細微小血管イメージング」、Cancers、mdpi.com AIによるヒートマップがプローブの再配置を誘導し、オペレーターのばらつきを低減します。クラウド分析の融合により、眼科腫瘍の専門知識が乏しい地域での遠隔レビューが可能となり、他のイメージングモダリティが進歩する中でも超音波の役割を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替イメージングモダリティの採用増加 | −1.3% | 先進市場 | 中期(2~4年) |

| 高周波超音波プラットフォームへの高い初期投資 | −1.6% | アジア太平洋、アフリカ、ラテンアメリカの新興経済国 | 長期(4年以上) |

| 低所得地域における訓練を受けた眼科超音波検査技師の不足 | −1.2% | アフリカ、南アジア、ラテンアメリカおよび東南アジアの一部 | 長期(4年以上) |

| 未開拓地域における認知度・採用の限界 | −1.0% | 世界中の農村地域、特に低・低中所得国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替イメージングモダリティの採用増加

光干渉断層計は網膜層に対して優れた軸方向分解能を提供し、糖尿病性黄斑浮腫の管理を支配しており、十分な設備を持つセンターでの超音波利用を減少させています。生体内共焦点顕微鏡も、非接触設計のため角膜神経線維評価に好まれています。[3]Meiqi Xiao、「前眼部イメージングモダリティ:比較評価」、BMC Ophthalmology、biomedcentral.com それにもかかわらず、超音波は眼内メディアが不透明な場合や眼外への進展を除外する必要がある場合に優位性を保持しており、純粋に競合するというよりも補完的な関係を示しています。

高周波超音波プラットフォームへの高い初期投資

最先端の超音波生体顕微鏡ユニットは最大100 MHzの周波数を採用し、高度なトランスデューサー冷却を組み込んでおり、機器価格は多くの地区病院の予算を超えています。年次校正と専門家トレーニングを含めると、総所有コストはさらに増加します。財政的障壁は、白内障の発生率が高いにもかかわらず眼科インフラが未発達なサハラ以南アフリカと東南アジアの一部で最も顕著です。段階的な価格低下と再生機器プログラムが対抗策として台頭していますが、採用格差は依然として続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:超音波生体顕微鏡が前眼部ケアの精度を向上

超音波生体顕微鏡は、眼科医が毛様体と虹彩角膜角のミクロレベルの可視化を求めるため、2026年~2031年の間に最速の7.55%のCAGRを記録しました。超音波生体顕微鏡は、ルーティンの細隙灯検査では見えない高原虹彩と毛様小帯の脆弱性の早期発見に貢献します。Bスキャンは、硝子体出血と網膜剥離症例における汎用性のおかげで、2025年の眼科超音波機器市場シェアの34.78%でリーダーシップを維持しました。A/B複合プラットフォームは、生体計測と後眼部イメージングの両方に単一のカートを必要とする中規模病院に魅力的であり、効率的な設備投資を支援します。パキメーターは緑内障リスク層別化と屈折矯正手術計画において関連性を維持し、コンパクトなAスキャンモジュールは高件数の白内障サービスラインの生体計測の要となっています。

超音波生体顕微鏡に関連する眼科超音波機器市場規模は、緑内障専門クリニックでの持続的な採用を反映しています。逆に、Bスキャンの収益成長は緩やかになりますが、新しいソフトウェア層が寿命を延ばし、交換の緊急性を低下させるため、依然として重要です。ニッチプレーヤーは、臨床的な適用範囲を広げるためにエラストグラフィーを統合した専用腫瘍評価プローブに注力しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

モダリティ別:ポータブル機器がワークフローを変革

スタンドアロンは2025年の眼科超音波システム市場の59.60%を占めました。ポータブルスキャナーはコンソール交換の3倍のペースである8.55%のCAGRで成長しています。ポータブル機器は、患者が診察室を離れる前に電子医療記録に検査を同期するリチウムイオン電源パックとWi-Fiモジュールを統合しています。高解像度タッチスクリーンにより、スマートフォンの使用を模倣したピンチズームレビューが可能です。スタンドアロンシステムは、フットペダル制御、ペダルマッピングプリセット、デュアルモニター出力が複雑な症例をサポートする手術室での支配を続けています。これらのユニットは、大型ディスプレイが研修医の指導を助けるため、教育にも好まれています。

メーカーは、単一のハンドルがリニア、コンベックス、アニュラープローブを受け入れられる交換可能なポッドを活用しています。サブスクリプションモデルはクラウド分析、ファームウェアアップデート、損害保険をバンドルし、個人開業医や診断サービスに拡大する眼鏡小売チェーンの参入障壁を下げています。ポータブル機器の柔軟性は、移動式バンで術前生体計測が行われるドライブスルー白内障キャンプなどの新しいケアモデルもサポートしています。

技術別:ドップラーが機能的インサイトを追加

従来型グレースケール超音波は、広範なFDA認可と使いやすさのため主力であり続け、2025年の眼科超音波システム市場の79.10%を占めました。しかし、ドップラー/カラーフロー技術は、視神経ドルーゼンや眼虚血症候群などの血管豊富な病変に対して注目を集めています。このセグメントは2031年までに7.85%のCAGRに達する見込みです。ソフトウェアの改善により、フレームレートを損なうことなくBモードとカラーオーバーレイを同時に表示でき、1つのクリップで病変の形態と灌流のインサイトを提供します。

かつて研究環境に限られていた定量的微小血管分析は、ルーティン診療に移行しており、脈絡膜腫瘍治療のフォローアップを強化しています。従来型プラットフォームも並行して進化しており、より優れたビームフォーミングアルゴリズムが近距離分解能を改善し、プラスチックフリーのトランスデューサーハウジングが感染管理コストを削減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:緑内障が他のセグメントを上回る

緑内障および眼圧亢進の使用事例は、早期発見イニシアチブと精密な角度イメージングを必要とするレーザー手術の採用を背景に、9.05%のCAGRで上昇すると予測されています。線維柱帯虹彩角や毛様体厚などの超音波生体顕微鏡パラメーターが個別化された管理戦略を導きます。

白内障評価は2025年の眼科超音波システム市場の40.20%を占め、すべての水晶体超音波乳化吸引術症例、特に光学生体計測が失敗する高密度水晶体において眼軸長確認が必要なため、依然として支配的です。網膜疾患診断、眼外傷、腫瘍評価は、単一の専門分野における周期的な変動からベンダーを守る補完的な需要の柱を形成しています。

エンドユーザー別:クリニックが勢いを増す

病院は高度な網膜手術と眼科腫瘍サービスを提供するため、2025年の全出荷量の49.10%の市場シェアを占めました。しかし、外来クリニックは医師所有センターが設備投資承認の迅速化と短い回収期間から恩恵を受けるため、より強い成長を示しています。

クリニックはまた、同一セッションでの眼軸長とパキメトリー測定が患者転換率を改善する視力矯正カウンセリングを支配しており、2026年から2031年の間に7.75%のCAGRを記録しています。学術機関は絶対シェアでは小さいものの、プロトコルイノベーションを推進しており、多くがAI支援取得をパイロット実施し、後に眼科超音波機器市場全体に普及しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に34.50%のシェアでリードし、AI対応プラットフォームの早期普及、十分な償還、および緑内障・網膜専門医の密なネットワークによって牽引されました。米国食品医薬品局(FDA)は2024年2月に品質管理システム規則を合理化し、文書の重複を削減して製品上市を加速しました。ポータブルスキャナーは、独立した生体計測スイートの必要性を排除するため、米国の外来手術センターで急速に採用されています。

アジア太平洋は9.35%のCAGRで最も急成長している地域です。インドのアーユシュマン・バーラットプログラムと中国の健康中国2030計画の下での投資が、白内障と糖尿病性網膜症のスクリーニングを拡大しています。国内企業がコスト最適化されたコンソールを供給し、グローバルブランドは省立病院と提携して遠隔専門知識ハブを設置しています。ポータブル超音波ユニットは農村部の地域イベントでの眼科キャンプを促進し、認知度を高め、潜在的な交換需要を生み出しています。

欧州は、十分な資金を持つ国民保健サービスと確立されたブランドを優遇する厳格な機器安全規制に支えられ、安定したパフォーマンスを維持しています。Carl Zeiss Meditec AGは2023/24会計年度に眼科収益として15億8,920万ユーロ(17億7,640万米ドル)を報告しており、マクロ経済の逆風にもかかわらず堅調な設備投資を示しています。超音波、光干渉断層計、眼底撮影を共通のソフトウェアシェルにリンクする統合スイートは、欧州のワークフロー優先事項と共鳴しています。

競合ランドスケープ

眼科超音波機器市場は、多国籍企業と専門イノベーターが混在しています。Carl Zeiss Meditec AGは、超音波ポートフォリオを補完する硝子体網膜ツールをもたらすオランダ眼科研究センターの9,990万ユーロ(1億1,603万米ドル)の買収を通じて能力を拡大しました。NIDEKは、新興市場向けのエントリーレベルBスキャンラインを維持しながら、掃引光源モジュールによる高周波生体計測を重視しています。Quantelはレーザーの遺産を活用して網膜外科医に超音波をクロスセルしています。

スタートアップはハンドヘルドフォームファクターとAIソフトウェア層に注力しています。Clarius Mobile Healthはエンタープライズフリート管理とCPTコードマッピングを追加して米国の請求を合理化し、ハードウェアからワークフローソリューションへのシフトを示しています。ArcScanはInsight 100に対して中国の国家医療製品管理局(NMPA)の承認を取得し、技術のアドレス可能なベースを拡大しました。競争の激化は、経験の浅いスタッフが診断グレードのクリップを取得するのを支援するアルゴリズムライブラリを中心に高まると予想され、トランスデューサー仕様だけを超えた差別化を可能にしています。

眼科超音波システム業界リーダー

Appasamy Associates

DGH Technology Inc.

Nikon Corporation(Optos Plc)

Carl Zeiss Meditec AG

Lumibird Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Clarius Mobile Healthは、Clariusハンドヘルドスキャナーのフリートを管理するエンタープライズソフトウェア、強化されたAI搭載機能、および米国での請求と償還を合理化するための統合CPT医療コードを含む新しい超音波イノベーションを発表しました。これらの進歩により、高精細ハンドヘルド超音波技術における主要プレーヤーとしてのClariusの地位が強化され、臨床および管理ニーズに対するワークフロー効率の向上とサポートが提供されます。

- 2024年9月:ClariusはEyeProGPOと協定を締結し、眼科における超音波技術の進歩と眼科市場でのプレゼンス拡大へのコミットメントを強調しました。

- 2024年9月:ZEISS Medical Technologyは、水晶体摘出のための画期的な超音波フリーのハンドヘルド機器であるZEISS MICOR 700の米国での広範な流通を発表しました。眼内スペースを強化しながら侵襲性を最小限に抑えるよう設計されたMICOR 700は、特許取得済みの水晶体除去技術、丸みを帯びた鈍端設計、シングルユース「プラグ&プレイ」システムにより、白内障手術の新しい標準を導入しています。最小限の手術室フットプリントで持続可能かつ低コストのソリューションを提供するこの機器は、より穏やかな患者体験を提供することを目指しています。ZEISSは2024年10月にシカゴで開催されたアメリカ眼科学会(AAO)カンファレンスでMICOR 700を展示しました。

- 2024年5月:ArcScan, Inc.は、ArcScan Insight 100が中国の国家医療製品管理局(NMPA)から承認を受けたと発表し、同社のグローバル展開における重要なマイルストーンとなりました。超高周波超音波機器は前眼部の優れたイメージングを提供し、光干渉断層計(OCT)の限界を超えています。この技術は、診断精度を高め、術後アウトカムを改善することで、中国の増大する近視の流行に対処する眼科外科医を支援することを目指しています。

グローバル眼科超音波システム市場レポートの範囲

レポートの範囲によると、眼科超音波(眼科エコグラフィー、「エコー」またはBスキャンとも呼ばれる)は、眼の構造的完全性と病変を評価するために臨床診療で日常的に使用される迅速で非侵襲的な検査です。眼科超音波システム市場は、製品(Aスキャン、Bスキャン、複合スキャン、パキメーター、超音波生体顕微鏡(UBM))、モダリティ(ポータブルおよびスタンドアロン)、エンドユーザー(病院、眼科、クリニック、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| Aスキャン |

| Bスキャン |

| 複合スキャン |

| パキメーター |

| 超音波生体顕微鏡(UBM) |

| ポータブル |

| スタンドアロン |

| 従来型超音波 |

| ドップラー/カラーフロー超音波 |

| 白内障評価 |

| 緑内障および眼圧亢進 |

| 網膜疾患 |

| 眼外傷および腫瘍 |

| その他 |

| 病院 |

| 眼科クリニック |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | Aスキャン | |

| Bスキャン | ||

| 複合スキャン | ||

| パキメーター | ||

| 超音波生体顕微鏡(UBM) | ||

| モダリティ別 | ポータブル | |

| スタンドアロン | ||

| 技術別 | 従来型超音波 | |

| ドップラー/カラーフロー超音波 | ||

| 用途別 | 白内障評価 | |

| 緑内障および眼圧亢進 | ||

| 網膜疾患 | ||

| 眼外傷および腫瘍 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 眼科クリニック | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

眼科超音波機器市場の現在の規模はどのくらいですか?

眼科超音波機器市場規模は2026年に7億1,627万米ドルであり、2031年までに9億9,060万米ドルに達すると予測されています。

どの製品セグメントが最も速く成長していますか?

超音波生体顕微鏡は、前眼部微細構造を可視化する能力により、7.55%のCAGRで成長をリードしています。

なぜポータブルシステムが普及しているのですか?

ポータブル機器はコンソールレベルの画像品質を提供しながら初期費用を削減し、ポイントオブケア診断を可能にし、8.55%のCAGRを牽引しています。

どの地域が最も高い予測成長を示していますか?

アジア太平洋は、医療インフラの拡大と大きな未充足の白内障需要により、9.35%という最速の地域CAGRを記録しています。

人工知能はこの市場にどのような影響を与えていますか?

AIは測定を自動化し、プローブの位置決めを誘導し、専門家レベルの診断精度を提供することで、ワークフロー効率を改善し採用を促進しています。

超音波のより広範な普及を妨げているものは何ですか?

高周波プラットフォームへの高い初期投資と光干渉断層計などの光学イメージングモダリティとの競合が、特にリソースが限られた環境での普及を制限しています。

最終更新日: