眼科用ルーペ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

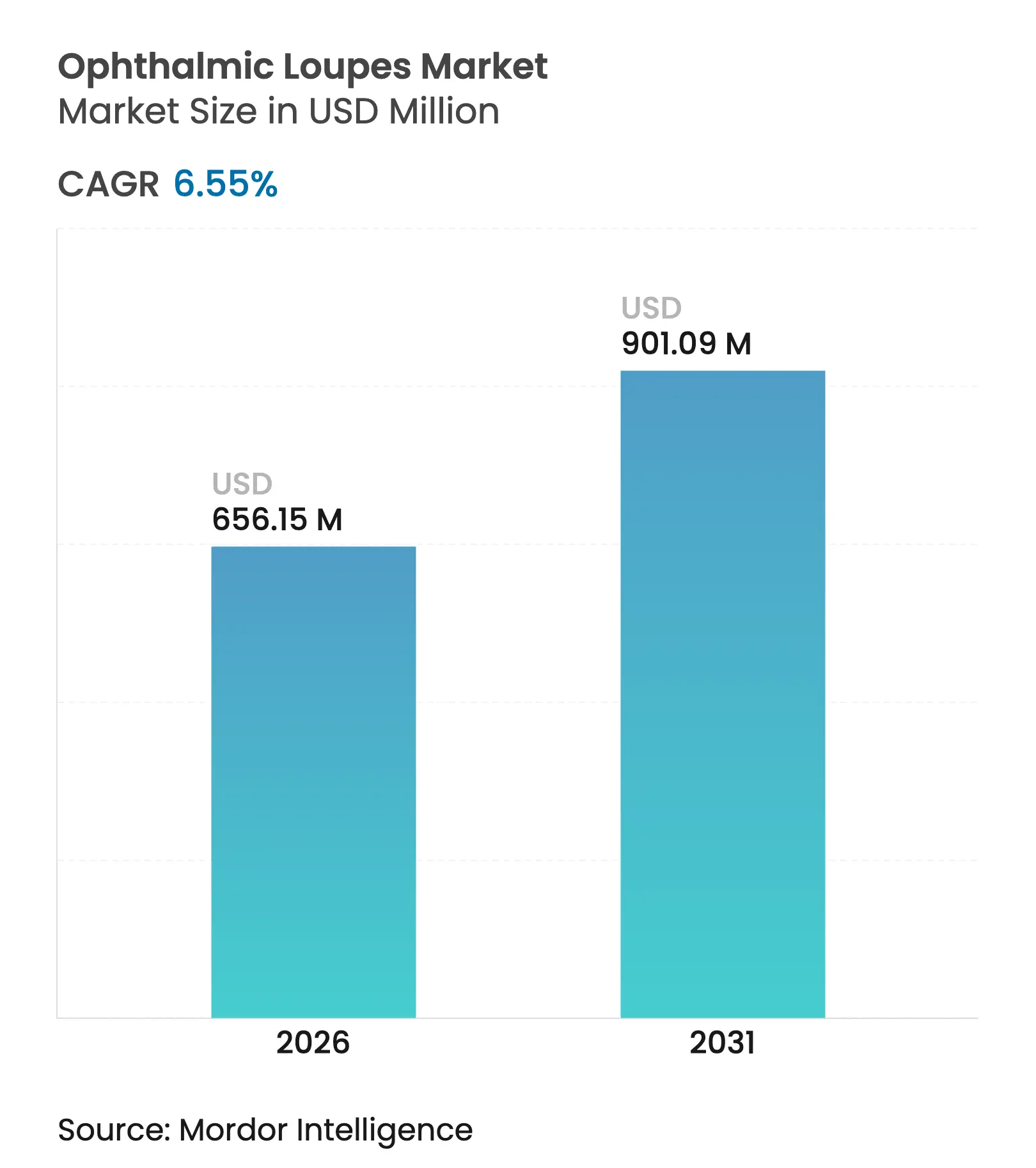

| 市場規模 (2026) | 656.15 百万米ドル |

| 市場規模 (2031) | 901.09 百万米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

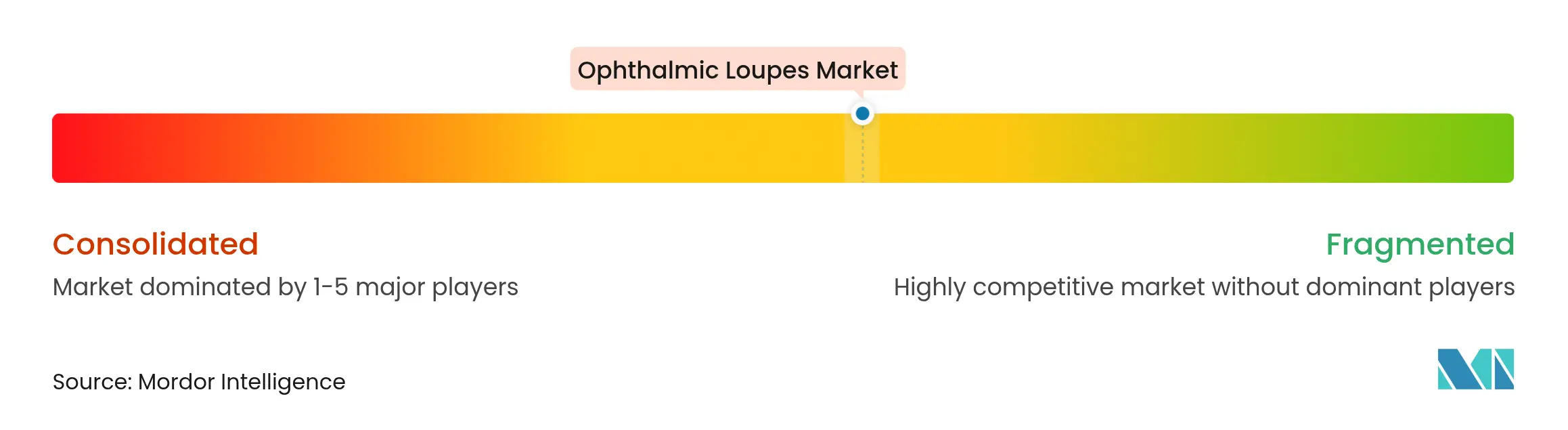

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼科用ルーペ市場分析

2026年の眼科用ルーペ市場規模はUSD 6億5,615万と推定され、2025年のUSD 6億1,581万から成長し、2031年にはUSD 9億109万に達する見込みで、2026年から2031年にかけて6.55%のCAGRで成長します。外来設備への日常的な手術移行を進める外科医は、小規模な手術室に容易に収まるコンパクトな拡大システムを好みます。ガリレオ式光学系はエントリーレベルの購入において依然として主流ですが、購入者がより高い視覚的鮮明度と筋骨格系への負担軽減を求めるにつれ、プリズム式およびケプラー式ソリューションが普及しています。主要な保険者による日帰り眼科手術のカバレッジ拡大がプレミアムルーペへの経済的障壁を低下させる一方、オンラインで顔の計測値を取得するeコマースプラットフォームがカスタムフィットの販売サイクルを短縮しています。人間工学的に最適化されたフレームは業務関連の頸部痛リスクを低減し、高齢化する外科医にとってますます重要な要素となっています。

主要レポートのポイント

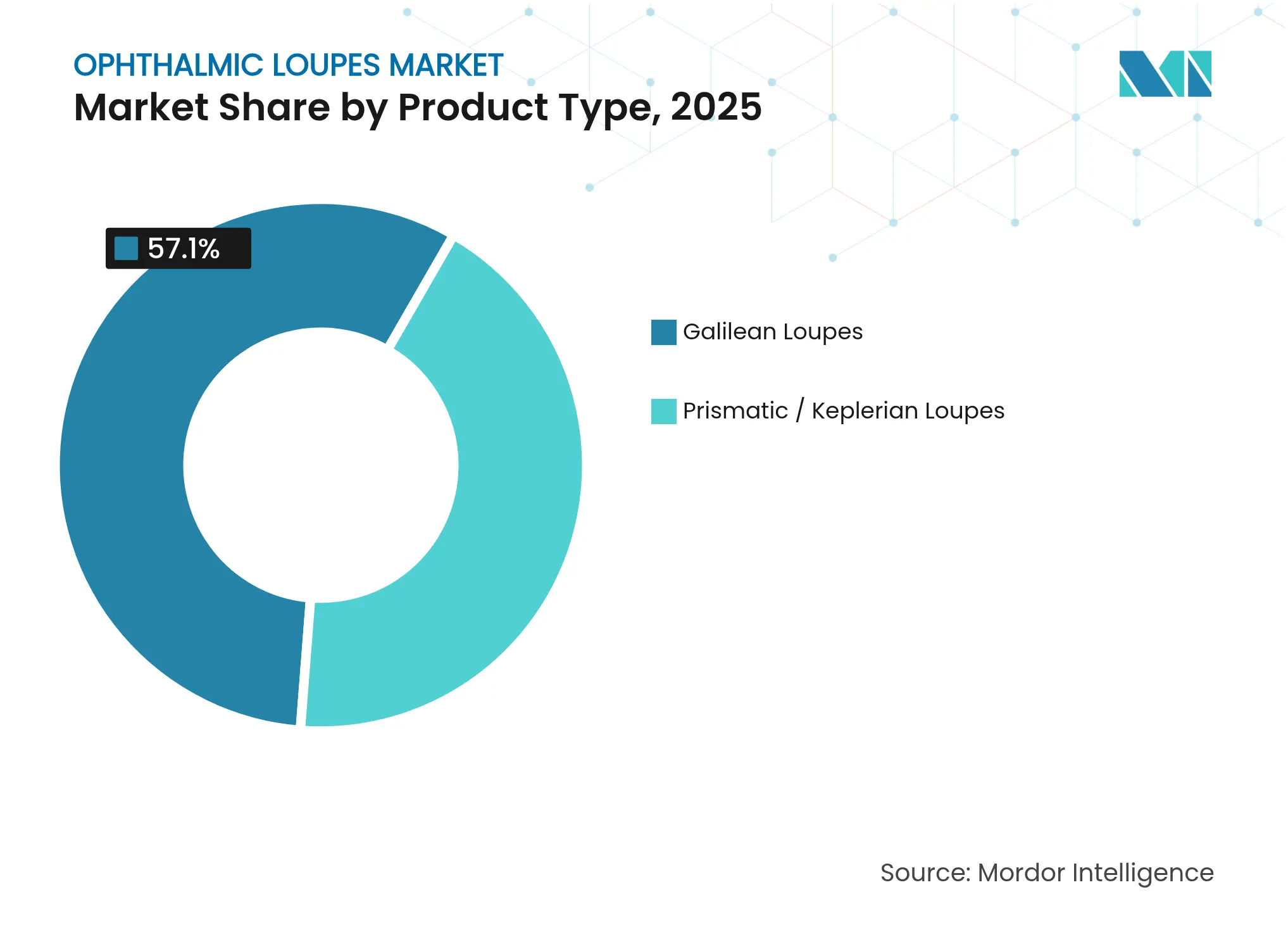

- 製品タイプ別では、ガリレオ式ルーペが2025年の眼科用ルーペ市場シェアの57.10%を占め、プリズム式システムは2031年に向けて7.28%のCAGRで最も急速な拡大が見込まれます。

- デザイン別では、レンズ内蔵型(TTL)モデルが2025年の収益シェアの63.90%を占め、フリップアップ型は2031年にかけて7.05%の最高予測CAGRを記録します。

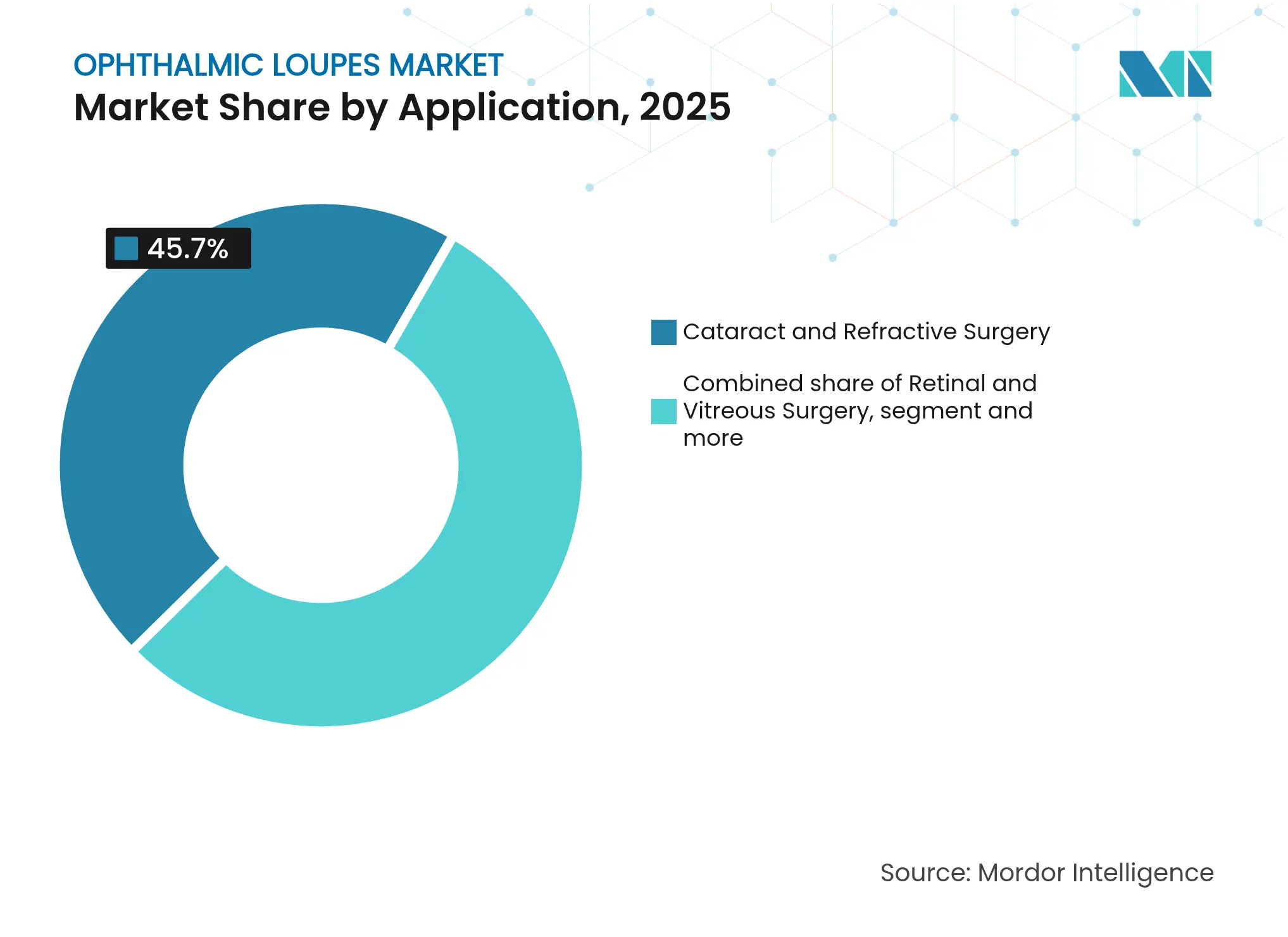

- 用途別では、白内障・屈折矯正手術が2025年の眼科用ルーペ市場規模の45.70%を占め、網膜・硝子体手術は2031年に向けて7.46%のCAGRで成長する見込みです。

- エンドユーザー別では、外来手術センターが2031年にかけて7.79%のCAGR予測で成長をリードし、病院は現在の収益の45.60%のシェアを維持しています。

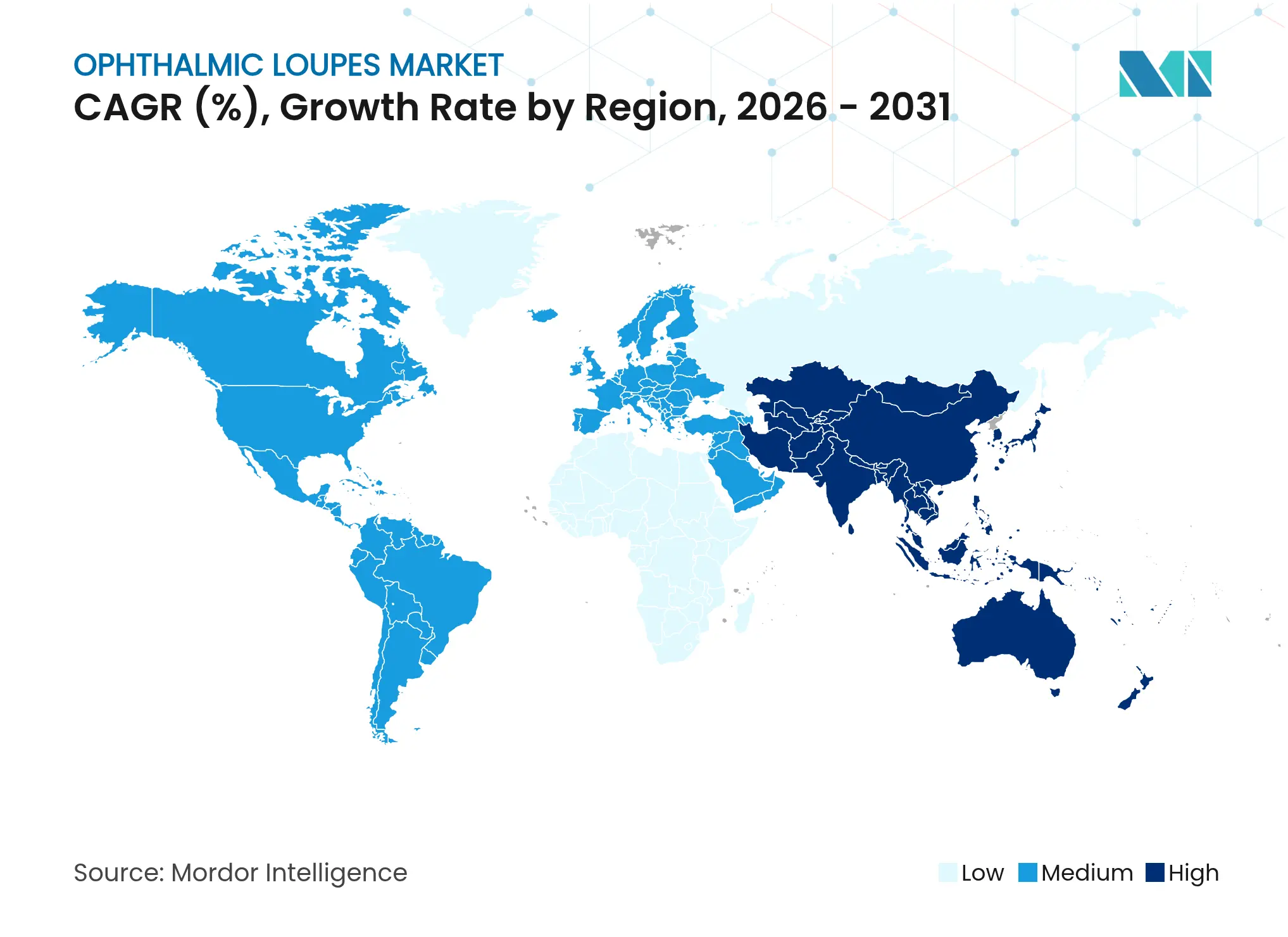

- 地域別では、北米が2025年の売上の41.00%を占め、アジア太平洋が8.22%のCAGRで最も急成長する地域として際立っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の眼科用ルーペ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 眼疾患の有病率上昇と手術件数の増加 | +1.2% | 北米および欧州の高齢化人口に集中した世界規模 | 長期(4年以上) |

| ルーペにおける光学・人間工学技術の急速な進歩 | +0.8% | ドイツ、米国、日本のイノベーションセンターが主導する世界規模 | 中期(2年~4年) |

| 日帰り眼科手術に対する保険カバレッジの拡大 | +0.6% | 北米および欧州、アジア太平洋での新興カバレッジを含む | 中期(2年~4年) |

| 世界的な眼科研修プログラムの拡大 | +0.4% | アジア太平洋およびラテンアメリカで加速成長する世界規模 | 長期(4年以上) |

| 筋骨格系障害リスク低減のための人間工学的デバイスに対する外科医の需要 | +0.3% | 高齢化する外科医人口を抱える先進市場を中心とした世界規模 | 短期(2年以内) |

| 販売サイクルを短縮するeコマースカスタムフィットルーペプラットフォーム | +0.2% | 北米および欧州で最も急速に普及する世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

眼疾患の有病率上昇と手術件数の増加

加齢に伴う白内障、糖尿病性網膜症、緑内障が世界的に手術件数を増加させ続けています。白内障手術はすでに外来眼科において主流であり、日帰り眼科手術の86%を占めています。メディケアによる低侵襲緑内障手術のカバレッジが、携帯型拡大システムの恩恵を受ける手術の対象をさらに拡大しています。2035年までに訓練を受けた眼科医が30%不足すると予測されており、生産性への圧力が高まる中、ルーペは精度を損なうことなくスループットを維持するために不可欠なものとなっています。

ルーペにおける光学・人間工学技術の急速な進歩

プリズム式システムはガリレオ式光学系と比較して頭部屈曲と頸部筋活動を軽減し、長時間の手術における外科医の快適性を向上させます。[1]Frontiers in Public Health、「プリズム式ルーペの人間工学的評価」、frontiersin.org 高屈折率ガラス、反射防止コーティング、および角度付き光学設計により、色収差を最小限に抑えた4.5倍の拡大率が実現されています。ANSI Z80.1に基づくプリズムアライメントの精密な検証が眼精疲労の防止と画像忠実度の確保のために標準化されており、メーカーは品質管理の強化を迫られています。

日帰り眼科手術に対する保険カバレッジの拡大

償還制度の変化が、大型顕微鏡の代わりに軽量ルーペを使用するオフィスベースの手術室の普及を加速させています。UnitedHealthcareのメディケア・アドバンテージは現在、より幅広い術後視覚サービスを認定しており、低コスト環境での精密拡大に対する需要を強化しています。比較研究によると、オフィス手術室は病院の手術室と同等の安全性を提供しながらオーバーヘッドを削減できることが示されており、施設がプレミアム光学機器への投資を促進しています。

世界的な眼科研修プログラムの拡大

Rabb-Venableプログラムなどの多様性重視の取り組みが研修医の配置を増やし、手頃な価格のスターターキット用ルーペを必要とする研修生の基盤を拡大しています。並行して、YAGカプセル切開術を含む視能訓練士の手技範囲の拡大が、レーザー治療を行う非外科専門家向けの中級システムの販売を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムプリズム式システムの高コスト | -0.9% | 価格に敏感な新興市場に特に影響する世界規模 | 中期(2年~4年) |

| 三次医療センターにおける手術用顕微鏡への選好 | -0.7% | 大学病院および大規模病院に集中した世界規模 | 長期(4年以上) |

| 傾斜角トレーニングの不足による導入への躊躇 | -0.5% | 継続教育が限られた地域でより大きな影響を持つ世界規模 | 短期(2年以内) |

| 精密光学部品のサプライチェーン集中によるリードタイムの長期化 | -0.4% | サプライチェーン依存地域に特に脆弱性を持つ世界規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

プレミアムプリズム式システムの高コスト

ケプラー式光学系はガリレオ式ユニットの2倍から3倍のコストがかかる場合があり、価格に敏感なクリニックでの普及を遅らせています。人間工学的なメリットは高件数の外科医にとって明確ですが、小規模な施設は保険会社が手術費用を引き上げるまで資本投資を躊躇しています。Zeissは2024/25年度に中国での需要軟化を指摘しており、資金調達コストの上昇が高額な光学機器購入をいかに制約するかを示しています。

三次医療センターにおける手術用顕微鏡への選好

大規模な教育病院では、画像キャプチャ、ヘッドアップディスプレイ、術中OCTを一つのプラットフォームに統合したARTEVO 850などの3Dデジタル顕微鏡の導入が進んでいます。[2]Cleveland Clinic、「デジタル顕微鏡の比較研究」、clevelandclinic.org これらのシステムはルーペよりも幅広い機能を提供し、複雑な網膜または角膜手術においてルーペを代替する可能性があり、手術市場の上位セグメントにおける潜在的な需要量を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プリズム式システムがイノベーションを牽引

ガリレオ式光学系は2025年に57.10%の収益リードを維持しており、日常的な白内障手術におけるコスト効率の高さを示しています。しかし眼科用ルーペ市場は、7.28%のCAGRで成長するプリズム式デザインへとますますシフトしています。早期採用者は、4.5倍の撮像が鮮明な深度情報を提供する微小切開硝子体切除術においてケプラー式の鮮明さを高く評価しています。臨床試験では、プリズム式ユーザーの頭部傾斜が測定可能な15°減少し、慢性的な頸部緊張が軽減されることが記録されています。第2世代の交換可能なバレルにより、外科医は手術中に拡大率を切り替えることができ、多段階手術のスループットが向上しています。

プレミアムセグメントは、ANSI許容差を超える0.25ジオプター以内の光学的忠実度を認定するメーカーに報いています。新興の3Dプリント製チタンフレームは全体重量を18%軽減し、圧迫点なしに長時間の装着を可能にしています。初期費用の高さが低リソースクリニックへの参入を制限していますが、融資とバーチャル試着をバンドルするeコマースプラットフォームがそのギャップを縮小しています。外科医が節約できる時間を重視する中、プリズム式ツールは初期予算が限られている場合でも基本的な光学系を上回るペースで成長することが期待されています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

デザイン別:TTL優位性がフリップアップの挑戦に直面

レンズ内蔵型構成は、視差誤差を事実上排除する固定軸安定性により2025年収益の63.90%を占めました。各光学ポッドは装着者の瞳孔間距離にレーザーアライメントされており、焦点を高めながら眼精疲労を軽減します。病院は依然として研修医に早期から習慣を形成するためのTTLスターターキットを提供しています。それにもかかわらず、複数の専門分野を持つ施設が一つのセッション内で顕微鏡的視覚と肉眼的視覚を切り替えるにつれ、フリップアップの採用は年間7.05%増加しています。

現代のヒンジ構造は、ドリフトなしに20,000回の上下サイクルに耐え、5年以上の耐用年数を実現しています。着脱可能なLEDモジュールがフリップアップに装着でき、外科医を天井取り付けのライトブームから解放します。拡張現実開発者は、フレームを上げた際にディスプレイが裸眼視野を遮らないため、回転式フレームを好みます。眼科用ルーペ市場は収束の初期兆候を示しており、ハイブリッドTTLフレームが剛性と時折の傾斜を両立させるための部分的な垂直移動を提供しています。

用途別:網膜手術が成長を牽引

白内障・屈折矯正手術は2025年の眼科用ルーペ市場シェアの45.70%を占め、純粋な症例数の多さを反映しています。白内障手術の86%が行われる外来手術室は、迅速な部屋の回転のために携帯型ルーペに依存しています。しかし、糖尿病性網膜症の有病率上昇に支えられた網膜・硝子体手術は7.46%のCAGRで最も急速に拡大しています。微小切開プラズマブレード修復は4倍以上の拡大率を必要とし、外科医をより大きな接眼レンズポートを持つプリズム式光学系へと誘導しています。

メディケアが償還する白内障・緑内障の複合パッケージが複数手術日を促進し、テーブル取り付け型顕微鏡のリセットを不要にする軽量機器への需要を高めています。研修ラボも同様に、研修医がシミュレーション眼球で内境界膜剥離を練習できるよう高倍率システムを発注しています。後眼部治療薬のカバレッジが拡大するにつれ、硝子体網膜クラスターにおけるプレミアムルーペの販売は過去のトレンドを超えるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:外来手術センターが採用を加速

病院は資本予算と教育ローテーションに支えられ、2025年も収益の45.60%を生み出しました。病院はTTL光学系を頭上顕微鏡と組み合わせることが多く、主に周術期のステップにルーペを使用しています。しかし、外来手術センターは明確な成長エンジンであり、年間7.79%の成長を遂げています。バンドル支払いが症例効率を促進し、ルーペは顕微鏡のドレーピングを不要にすることで部屋のセットアップを削減します。

専門クリニックはこの優位性を活用して、高マージンの水晶体交換を病院から移行させています。メディケアのサイト中立支払い試験が地域ベースの施設によるプレミアム光学補助具への投資をさらに促進しています。外来手術センターのワークフロープラットフォームに組み込まれた人工知能ビデオ分析がすでにルーペのLEDを手術フェーズの合図と同期させ、各パスの時間を短縮しています。その結果、管理者は人間工学的光学機器を裁量的なツールではなく業務資産として捉えています。

地域分析

北米は2025年の世界収益の41.00%を占めました。低侵襲緑内障追加手術を償還するメディケアの規則が精密光学機器を複合手術に不可欠なものとし、普及を後押ししています。米国は2035年までに眼科医が30%不足する見込みであり、施設は追加スタッフを雇用せずに生産性を維持するために高倍率ルーペを採用しています。Zeissのミズーリ州新工場が国内生産能力を追加し、サービス対応時間を短縮することで、同社に地元での競争優位性をもたらしています。

アジア太平洋は中産階級の視力矯正需要の高まりにより8.22%のCAGRで成長をリードしています。日本の超高齢社会が白内障手術の需要を維持する一方、インドの官民病院建設が費用対効果の高いエントリーレベルの光学機器を招き入れています。マクロ経済の逆風による中国での一時的な軟化でプレミアム価格が引き下げられましたが、省レベルの保険会社が日帰り手術のカバレッジを段階的に拡大するにつれ、長期的なファンダメンタルズは依然として堅調です。USD 1,000以下の価格帯で3Dプリント製軽量フレームを提供するメーカーは東南アジアで即座の購買層を見つけています。

欧州は、臨床的に実証されたモデルを優遇する厳格な医療機器規則(MDR)の下で着実ながらも緩やかな拡大を示しています。ドイツとフランスの保険会社は認定手術向けのルーペ購入をカバーしており、5年ごとの安定したTTL更新サイクルを促進しています。中東は医療観光回廊内の眼科ハブに多額の投資を行い、機器輸入に対する税制優遇措置を提供しています。ラテンアメリカは通貨変動により遅れをとっていますが、民間保険会社が日帰り白内障バンドルを補助するチリとコロンビアでは二桁の単位成長を記録しています。

競合状況

眼科用ルーペ市場は中程度に分散した状態を維持しています。上位5社のベンダーが収益の55%を共同で支配しており、ニッチ参入者に十分な余地を残しています。ZeissはD.O.R.C.を買収した後、光学技術と手術器具の知識を統合し、網膜手術室向けのワンストップサプライヤーとしての地位を確立しています。OrascopticとDesigns for Visionは、フィッティング時間を7分以内に短縮するカスタム3D顔面スキャンアプリで多様化し、ユーザーエクスペリエンスで差別化しています。

規制上の負担は低く、FDAはほとんどの手術用ルーペを510(k)免除のクラスIデバイスに分類しており、製品発売サイクルを加速させています。この開放性が、蛍光イメージングを手術野に重ね合わせるDigiLoupeで拡張現実と従来の光学系を融合させるOcutrxなどのテクノロジースタートアップを引き付けています。[3]Ocutrx Technologies、「DigiLoupe AR製品概要」、ocutrxtech.com 確立されたブランドは、ユーザーが手術中に瞳孔間距離を調整できるワイヤレスバッテリーパックとBluetooth駆動の調整モーターを組み込むことで対応しています。

精密ガラス研削におけるサプライチェーンのストレスが続いており、2つのドイツの鋳造所が高屈折率ブランクの大部分を供給しています。ベンダーはデュアルソーシングと、ガラスの透明度に匹敵しながら重量を半分に抑えたポリマーハイブリッドの機械加工によってリスクを軽減しています。人間工学的主張を証明する競争が学術パートナーシップを促進しており、姿勢上の利点を検証する査読済み論文が病院の購買基準に反映されることが多くなっています。この環境では、独立した試験でデータを裏付けるメーカーが長期的な入札を獲得します。

眼科用ルーペ業界リーダー

Carl Zeiss Meditec AG

Keeler Ltd (Halma plc)

SurgiTel (General Scientific Corporation)

Neitz Instruments Co., Ltd.

SheerVision Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:FDAが品質システム規制の改正を最終化し、デバイスGMPをISO 13485規格と調和させ、ルーペメーカーに対する文書化要件を引き上げました。

- 2024年10月:Carl Zeiss Meditecがミズーリ州チェスターフィールドに研究・生産拠点を開設し、高精度手術器具の米国生産能力を拡大しました。

- 2024年9月:ZeissがEURETINA 2024においてARTEVO 850 3Dデジタル可視化プラットフォームと単回使用RESIGHTレンズを発表し、デジタルワークフローの互換性を拡張しました。

- 2024年1月:OcutrxがDigiLoupe AR ヘッドセットをリリースし、拡張現実オーバーレイと標準光学拡大を融合させて硝子体網膜手術を強化しました。

世界の眼科用ルーペ市場レポートの範囲

眼科用ルーペは対象物を観察するために使用されるシンプルな光学デバイスです。ルーペは対象物を拡大・強調するため、眼科手術において不可欠です。

眼科用ルーペ市場は、ルーペの種類、用途、エンドユーザー、および地域によってセグメント化されています。ルーペの種類セグメントはさらにガリレオ式ルーペとプリズム式ルーペに分類されます。用途セグメントはさらに外科的処置、歯科用途、その他に分類されます。その他の用途には研究用途および学術用途が含まれます。エンドユーザー別では、市場はさらに病院、専門クリニック、外来手術センターに分類されます。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されます。レポートは上記すべてのセグメントの金額(USD)を提供します。

| ガリレオ式ルーペ |

| プリズム式/ケプラー式ルーペ |

| レンズ内蔵型(TTL) |

| フリップアップ型 |

| 白内障・屈折矯正手術 |

| 網膜・硝子体手術 |

| 緑内障・角膜手術 |

| その他 |

| 病院 |

| 眼科専門クリニック |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | ガリレオ式ルーペ | |

| プリズム式/ケプラー式ルーペ | ||

| デザイン別 | レンズ内蔵型(TTL) | |

| フリップアップ型 | ||

| 用途別 | 白内障・屈折矯正手術 | |

| 網膜・硝子体手術 | ||

| 緑内障・角膜手術 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 眼科専門クリニック | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の眼科用ルーペ市場の規模はどのくらいですか?

眼科用ルーペ市場は2026年にUSD 6億5,615万と評価されています。

2031年までの眼科用ルーペ市場の予想成長率はどのくらいですか?

市場は6.55%のCAGRで成長し、2031年までにUSD 9億109万に達すると予測されています。

最も急速に成長している製品セグメントはどれですか?

プリズム式システムは優れた光学性能と人間工学的特性を提供するため、7.28%のCAGRで最も急速に拡大している製品セグメントです。

外来手術センターが将来の需要にとって重要な理由は何ですか?

外来センターは携帯型ルーペを活用して回転時間を短縮し機器コストを削減するため、7.79%のCAGRで成長しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は手術件数の増加と医療インフラの拡大に牽引され、8.22%のCAGRで最も強い見通しを示しています。

最終更新日: