眼内レンズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

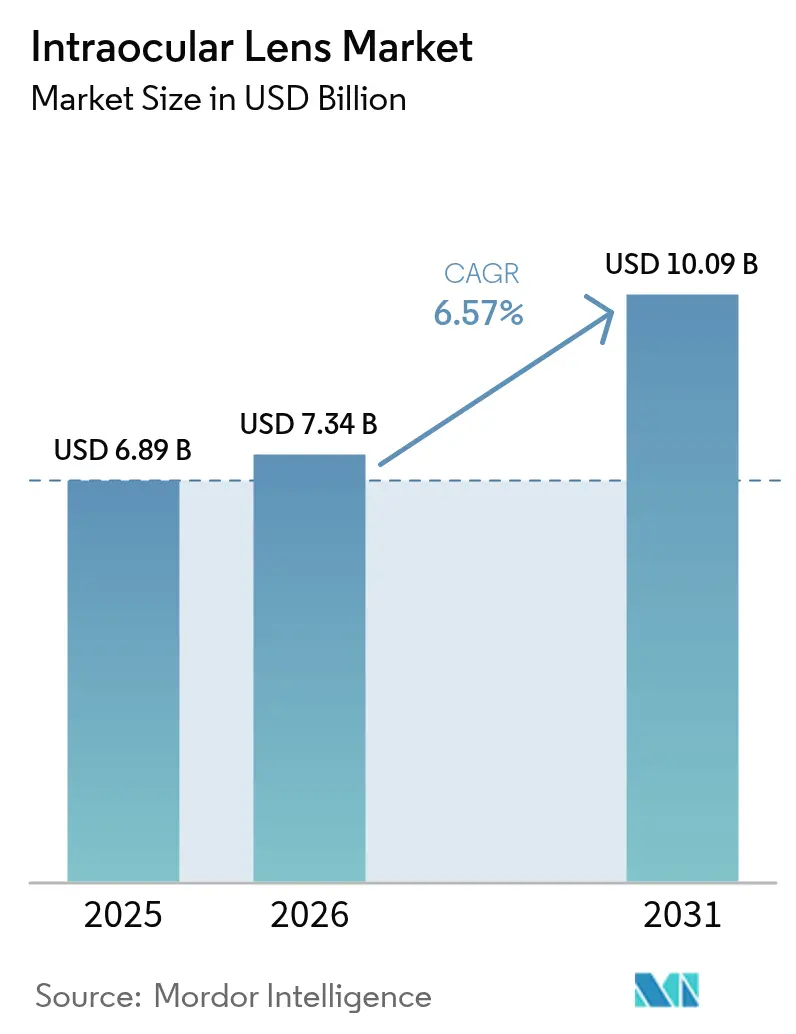

| 市場規模 (2026) | 7.34 十億米ドル |

| 市場規模 (2031) | 10.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

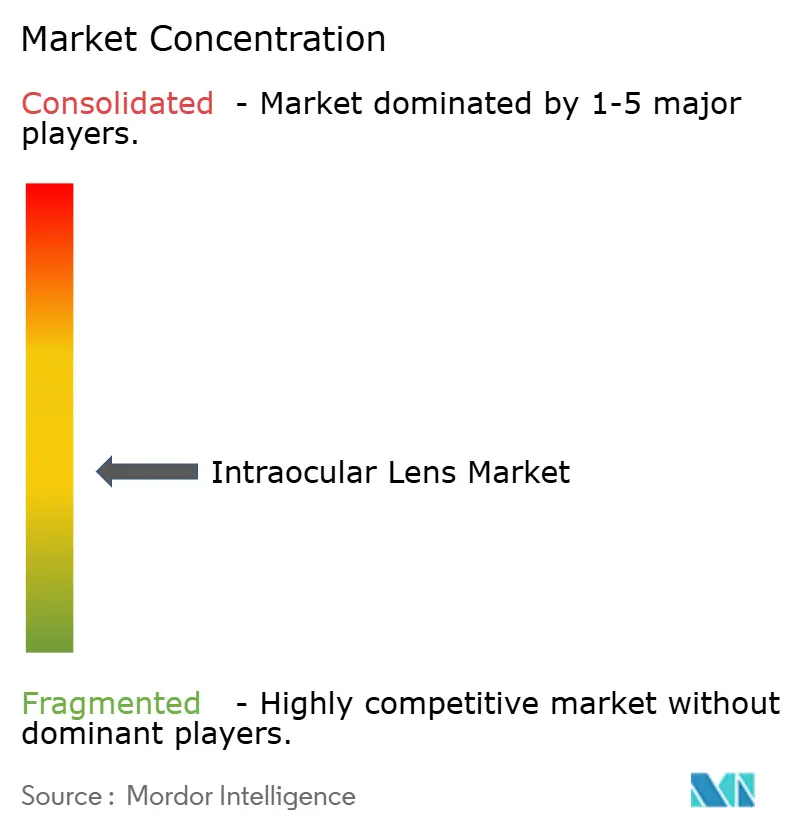

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼内レンズ市場分析

眼内レンズ市場規模は2025年に68億9,000万米ドルと評価され、2026年の73億4,000万米ドルから2031年には100億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.57%です。

基本的な拡大は、白内障発生率を高める高齢化人口によって促進されており、一方でプレミアムな老視矯正デザインおよび光調整技術が平均販売価格の上昇を牽引しています。トーリック計算ツールおよび焦点深度拡張(EDOF)光学系に対する術者の信頼は高まり続けており、従来のアーリーアダプターを超えた幅広い普及を促しています。しかし市場アクセスは不均一であり、公的医療制度では高額な自己負担がプレミアム製品の普及を抑制する一方、民間外来センターにおける白内障・屈折矯正のバンドルパッケージが選択的な採用を加速させています。AI駆動のレンズ形状最適化によって設計反復の間隔が短縮されるにつれ、技術サイクルは圧縮されています。単回使用プレローデッド供給システムの並行的な進歩は手術室のスループット目標を満たしていますが、厳格なプラスチック規制を持つ地域では持続可能性への懸念が高まっています。

主要レポートのポイント

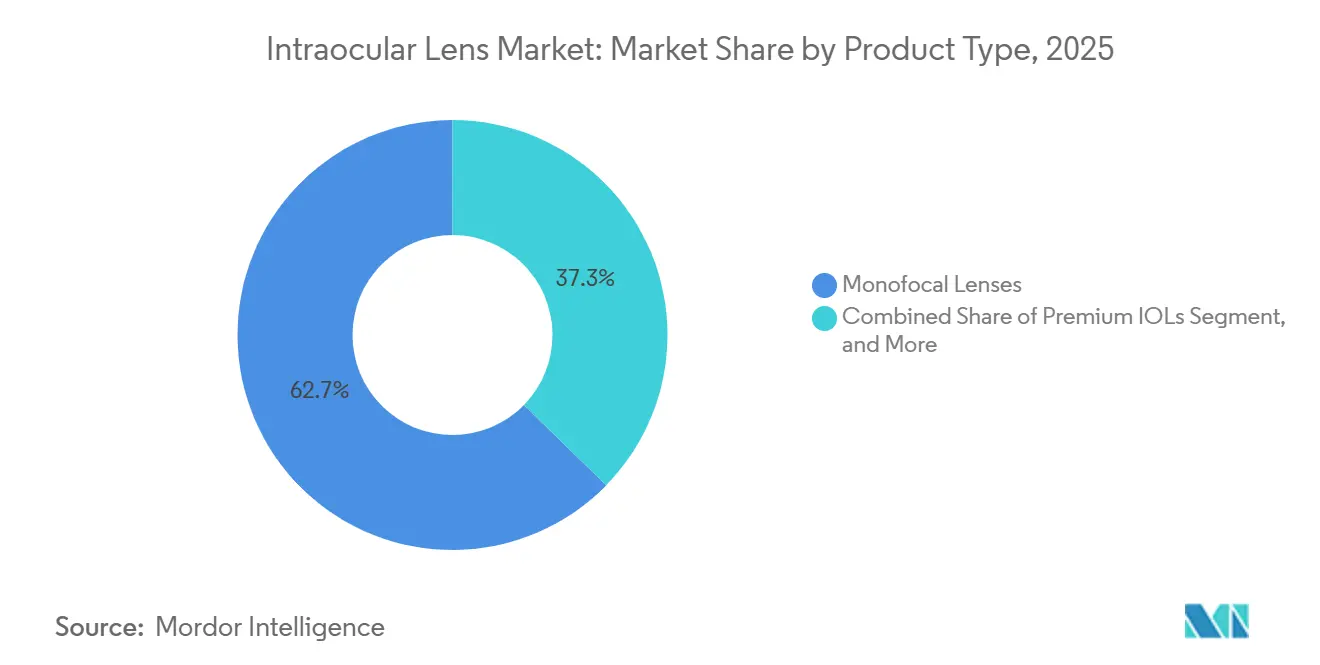

- 製品タイプ別では、単焦点レンズが2025年の眼内レンズ市場シェアの62.68%を占め、プレミアムIOLは2031年にかけて7.16%のCAGRで成長する見込みです。

- 素材別では、疎水性アクリルが2025年の眼内レンズ市場の45.02%を占め、シリコーンレンズが2031年にかけて7.05%のCAGRで最も高い成長を示しました。

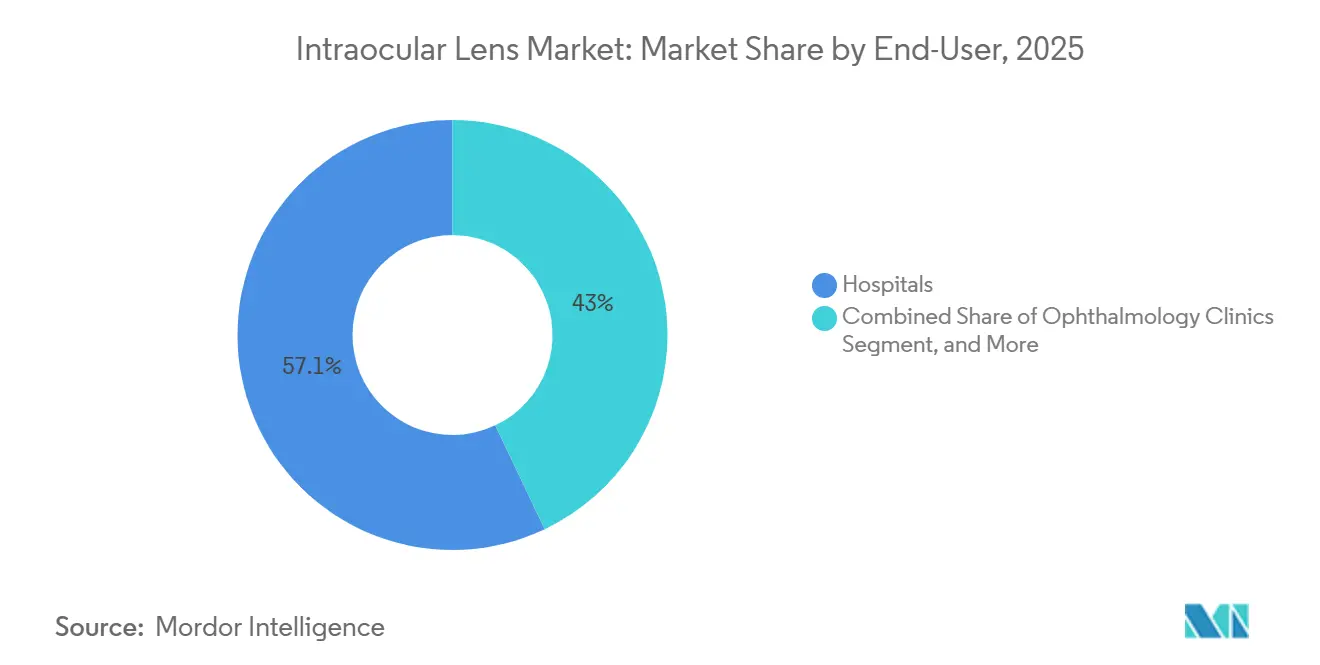

- エンドユーザー別では、病院が2025年に57.05%の収益を獲得し、眼科クリニックが2031年にかけて最速の7.02%のCAGRを記録しました。

- 適応別では、白内障手術が2025年の眼内レンズ市場規模の76.61%を占め、角膜疾患のユースケースが6.95%のCAGRで進展しています。

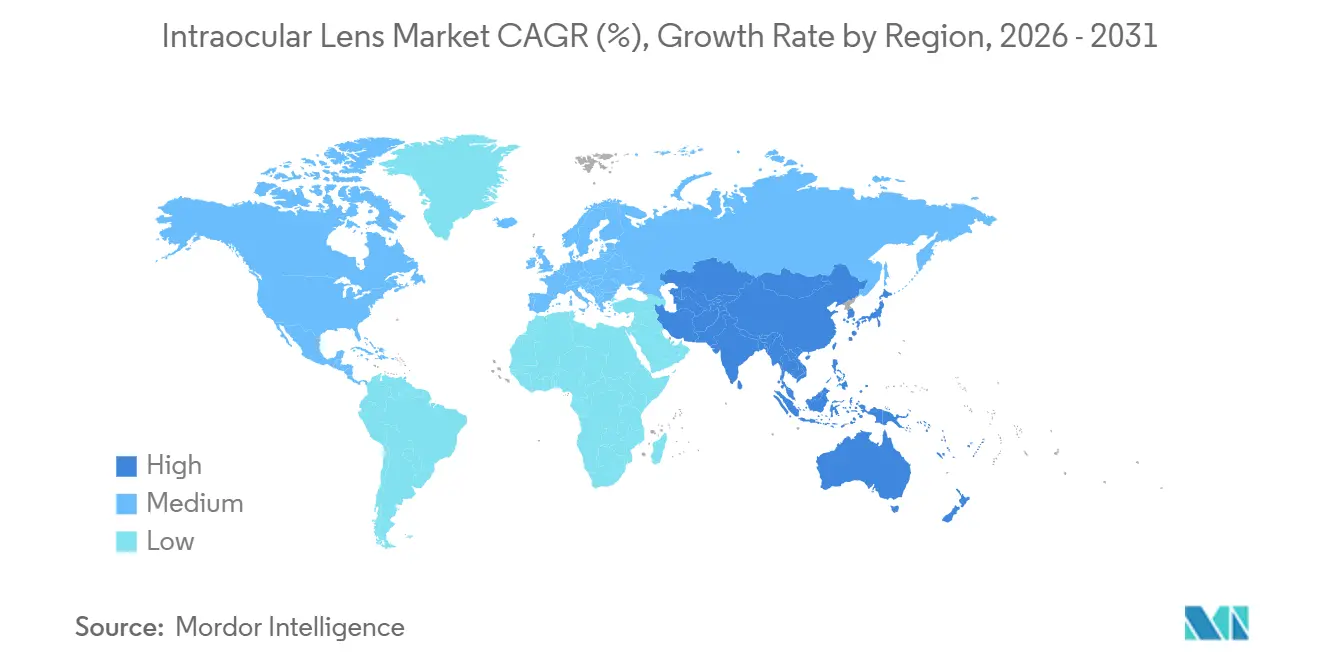

- 地域別では、北米が2025年に41.76%のシェアでリードしましたが、アジア太平洋は2031年にかけて7.22%のCAGRで拡大しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の眼内レンズ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化に伴う世界的な白内障手術件数の増加 | +1.8% | 世界全体、アジア太平洋および欧州に集中 | 長期(4年以上) |

| プレミアム老視矯正IOLの採用急増 | +1.5% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 急速な製品サイクル:光調整型およびAI設計レンズ | +1.0% | 北米、西欧 | 中期(2~4年) |

| 40~60歳コホートにおける屈折矯正レンズ交換の成長 | +0.9% | 北米、欧州、高所得アジア太平洋 | 短期(2年以内) |

| 手術コストを低下させる医療ツーリズムハブ | +0.7% | インド、タイ、シンガポール | 中期(2~4年) |

| 手術室のボトルネックを緩和するプレローデッド単回使用システム | +0.6% | 世界全体、北米および欧州での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化に伴う世界的な白内障手術件数の増加

白内障の発生率は人口の長寿化と並行しています。80歳以上の個人は水晶体混濁を発症する可能性が70%あり、多くの人がデジタル活動への継続的な参加や晩年の就労のために高品質な視力を求めています。外来手術センターはすでに白内障を最大の症例タイプとして記録しており、2024年のASC件数の19%を占めています。[1]メディケア支払諮問委員会、「外来手術センターサービス」、medpac.gov アジア太平洋では、人口の高齢化がクリニックの整備を上回るペースで進んでいるため、キャパシティへの圧力が増大しており、医療提供者はフェイコユニットとプレローデッドレンズシステムを組み合わせた高スループットモデルを採用するケースが増えています。中国では年間400万件以上の白内障手術が行われていますが、農村部における手術カバレッジは50%を下回っています。高齢化が進む日本では、厚生労働省が白内障入院患者の着実な増加を報告しており、IOLの一人当たり使用量の増加を牽引しています。インドのアラヴィンドネットワークは、高件数かつコスト効率の高い手術モデルの典型例です。しかし、インドの全国手術率は100万人当たり6,000件にとどまり、10,000件のベンチマークを大幅に下回っています。これは、移動眼科キャンプや遠隔眼科医療を通じてアクセスのギャップに対処する大きな機会があることを示しています。

プレミアム老視矯正IOLの採用急増

プレミアム製品の普及率は、償還のギャップにもかかわらず、2019年の15.5%から2021年には18.5%に上昇しました。光調整光学系により、術者は術後に度数を調整でき、残余屈折誤差のリスクを低減します。Alconは、PanOptixおよびVivityファミリーの強みにより、このセグメントで60%以上のシェアを保持しています。Tecnis Eyhanceなどの強化単焦点デザインは、回折リングによる光視症を生じることなく焦点深度を拡張し、ハローやグレアを懸念する患者への適応を広げています。患者は白内障手術をますます屈折矯正手術として認識するようになっています。2024年のメタアナリシスでは、強化単焦点レンズが標準デザインを上回り、中間視力を0.2 logMAR向上させることが明らかになりました。2025年には、0.25 D以下の精度を達成する計算ツールに牽引され、トーリックモデルがプレミアム市場シェアの約30%を獲得しました。[2]国立生物工学情報センター、「眼内レンズ挿入後の光視症」、ncbi.nlm.nih.gov しかし、経済的な負担は依然として分断要因となっています。都市部の患者はアップグレードに積極的に投資する一方、農村部の患者は基本的なインプラントで妥協することが多いです。長期的なコストメリットを示すことで、支払者が補償範囲を拡大するよう促すことができるかもしれません。

急速な製品サイクル:光調整型およびAI設計レンズ

RxSightのレンズはFDAの認可を受けており、UV変調を使用して最大3.50 Dの度数調整が可能です。一方、RaynerのAI最適化スパイラルパターン光学系はコントラストを維持しグレアを抑制します。FDA認定のAIOLIS患者報告アウトカム指標は臨床評価を加速させ、プレミアムコンセプトの研究開発タイムラインを短縮します。[3]米国眼科学会、「FDAによるAIOLIS患者報告アウトカムツールの認定」、aao.org

AlconとCarl Zeissは、角膜トポグラフィーに合わせた非球面プロファイルを調整する機械学習モデルを開発しており、今後2年以内の商業的な発売を目指しています。商業的な製品寿命が短縮するにつれ、メーカーは継続的な研究開発への投資と迅速な規制申請の維持を求められる圧力が高まっています。

40~60歳コホートにおける屈折矯正レンズ交換の成長

EUROQUOの報告によると、レンズ交換は屈折矯正手術の80%を占めており、手術を生涯にわたる視力向上と捉える老視患者によって促進されています。[4]Elsie Chan、"屈折矯正レンズ交換 – 実践を支えるエビデンス"、Eye、nature.com オフィスベースの手術室が2023年第1四半期の米国白内障件数の2.2%を処理しており、コスト削減と患者の快適性が幅広い普及の触媒となっていることを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な自己負担と不均一な償還 | −0.8% | 世界全体、北米および欧州で深刻 | 中期(2~4年) |

| 術後光視症への懸念 | −0.5% | 世界全体、特に先進国市場 | 短期(2年以内) |

| 特殊疎水性アクリルへのサプライチェーン依存 | −0.3% | 世界全体、樹脂生産は米国・欧州・日本に集中 | 中期(2~4年) |

| 単回使用プラスチックへの持続可能性の圧力 | −0.2% | 欧州、北米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムIOLに対する高額な自己負担と不均一な償還

CMSが新技術IOLコードを設定していないため、患者は多くの場合1眼当たり1,500~3,000米ドルを自己負担することになり、二層的なアクセスモデルが生まれています。経済的な負担には診断用収差測定や追加調整のフォローアップが含まれており、価格に敏感な候補者を遠ざけています。海外渡航によって費用を抑えることができますが、施設間で品質保証にばらつきがあります。CMSは標準的な単焦点レンズへの支払いに限定しており、プレミアム追加料金の経済的負担を患者に直接負わせています。この方針はドイツおよび英国でも同様に見られます。これに対し、メーカーは眼鏡への依存度の低下を強調するコスト効用データを提示しています。しかし、支払者は保守的なアプローチを維持しており、アクセスを主に富裕層に限定しています。

術後光視症への懸念による術者の採用制限

メタアナリシスにより、三焦点光学系は患者満足度を低下させるハローと関連していることが示されています。AIOLISツールは光視症がほとんどの苦情を引き起こすことを示しており、レンズ交換はコストとリスクを増大させます。enVista Envyなどの新しい屈折分節光学系は86%の低障害率を主張しており、術者の不安を和らげています。2024年のレビューでは、多焦点レンズ受容者の15%~20%がグレアまたはハローを報告し、最大3%が摘出術を受けたことが明らかになりました。[5]国立生物工学情報センター、「世界の白内障手術と視覚的アウトカム」、ncbi.nlm.nih.gov Tecnis SymfonyやVivityなどの非回折EDOF(焦点深度拡張)モデルは発生率を低下させますが、完全には排除できません。そのため、慎重な術者はリスク回避的な患者に対して単焦点レンズを選択する傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:単焦点レンズが件数をリード、プレミアムが利益率を牽引

単焦点レンズは2025年の眼内レンズ市場シェアの62.68%で件数リーダーの地位を維持しました。三焦点、トーリック、EDOF、調節型デザインにまたがるプレミアムカテゴリーは、基本的な白内障成長を上回る7.16%のCAGRを記録しています。需要は、矯正なしの近見視力を優先する患者と、白内障管理の一環として屈折矯正アウトカムを推進する術者から生まれています。PanOptixなどの多焦点オプションは、初期の二焦点モデルよりも高い眼鏡非依存性と少ないハローをもたらします。トーリック単焦点レンズは最大4 Dの角膜乱視を矯正し、1 D以上の乱視を持つ眼では標準的な選択肢となっています。Tecnis Symfonyなどのエンハンスドモノフォーカル(EDOF)光学系は、近見視力をある程度犠牲にする代わりに光視症の副作用を軽減し、回折リングに懐疑的な患者に適しています。Juveneを含む調節型プロトタイプは3.5 D以上の調節振幅を目標とし、生理的な焦点変化の再現を目指しており、市場観察者がプレミアム転換の加速を解き放つマイルストーンと期待しています。

手術センターは老視矯正レンズとフェムト秒支援嚢切開術をバンドルしてセンタリングを向上させ、トポグラファーがトーリック軸アライメントの術前計画を精緻化しています。臨床医は、屈折矯正術後の患者が光調整技術によって残余誤差を微調整できるため、プレミアムソリューションを好む傾向があると報告しています。プレミアム層は手術当たりの収益を拡大し、クリニックが償還の逆風を相殺し、高度な診断機器への投資を促進するのに役立っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

素材別:疎水性アクリルがリード、シリコーンが折り畳み性で躍進

疎水性アクリルは2025年に45.02%のシェアを記録し、後発白内障(PCO)発生率の低さからほとんどのプレミアム光学系の基盤となっています。シリコーンは高い弾性が2.0 mmマイクロ切開に適しており、手術誘発乱視を低減することから7.05%のCAGRで復活しています。新しいシリコーン光学系はUVブロッキング発色団を組み込み、術後フェムト秒による度数調整を受け入れることができます。親水性アクリルは現在ユニット数の28.90%を占めており、架橋ポリマーおよび抗石灰化コーティングによって糖尿病性硝子体環境での透明性を維持することで信頼性が回復しています。PMMAの使用は、剛性の安定性が有益な外傷症例を除いて減少しています。

素材研究は、エッジデザインのマイクロテクスチャリングによる後嚢混濁の低減と、嚢線維化によって光学系が固定された後に消失する生体吸収性支持部の探索に焦点を当てています。サプライヤーは、パンデミックによる混乱が疎水性アクリルチェーンにおける依存リスクを露呈したため、原料モノマーのデュアルソーシングの必要性を強調しています。

エンドユーザー別:病院が優位、クリニックが加速

病院は2025年の収益の57.05%を占め、複雑な併存疾患症例を保持しています。眼科クリニックおよび外来手術センターは、支払者がバンドル型外来支払いに傾くにつれ、7.02%のCAGRで拡大しています。クリニックは診断、手術、フォローアップを単一の受診サイクルに統合し、治療までの時間を短縮しています。現在米国件数の2.15%を占めるオフィスベースの手術室は、スケジュール管理を求める術者と慣れ親しんだ環境を好む患者に支持されています。医師所有の手術室で手術を受けた自費屈折矯正レンズ交換患者は高いネットプロモータースコアを示しており、口コミによる拡大を支えています。保険会社は、施設費と専門家費用を一致させることでシフトを加速させる可能性のあるバンドル支払いパイロットを検討しています。

この移行は、小型フェイコプラットフォームおよびより小さな処置室に適した滅菌パッケージ済みIOLカートリッジへの需要を増幅させています。機器ベンダーは現在、クリニックの改装に適した層流気流とデジタル顕微鏡を備えたモジュール式キャビネットを供給しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

適応別:白内障が優位、角膜疾患が台頭

白内障は適応収益の76.61%を占め、2031年まで基盤セグメントであり続けます。老視に対する屈折矯正レンズ交換はプレミアム平均販売価格の観点で最も速く成長しています。高度近視および角膜拡張症に対応するフェイキックIOLは6.95%のCAGRを記録しており、STAAR SurgicalのEVOプラットフォームが牽引しています。コラーゲン架橋とトーリックIOL挿入の組み合わせにより、治療眼の94%で機能的視力が回復します。老視矯正は、高次収差をマスクするIC-8 Aptheraピンホール光学系によって拡大されています。フックス角膜内皮変性症を治療する術者はDMEKとレンズ挿入を組み合わせており、前眼部複合手術へのトレンドを示しています。

AI駆動の計算ツールは断層撮影データと眼軸長データを統合し、不正角膜における有効レンズ位置をより正確にモデル化することで、術後の予期せぬ結果を低減しています。これらのツールは、かつては限界的な候補と見なされていた複雑な眼においてプレミアムレンズの適応を拡大しようとする術者の意欲を強化しています。

地域分析

北米は2025年の眼内レンズ市場をリードし、収益の41.76%を占めました。これはメディケアが基本的な白内障手術をカバーし、患者が自費でアップグレードできるためです。米国のプレミアム普及率は21.80%を超えており、眼科診療所は屈折矯正レンズ交換候補者を引き付けるために積極的な広告を展開しています。

アジア太平洋は、人口の高齢化、拡大する中産階級の購買力、および活発な医療ツーリズムクラスターにより、7.22%の最速CAGRを記録しています。タイとシンガポールはプレミアムIOL手術を3日間の回復滞在とパッケージ化し、平均販売価格を押し上げるインバウンド件数を引き付けています。中国は白内障対応能力の拡大を続けていますが、プレミアム採用率は9.75%を下回っており、所得と償還水準が上昇すれば成長の余地が大きいことを示しています。インドの高件数ハブはアラヴィンドモデルを踏襲し、効率性とモジュール型価格設定を組み合わせることで、都市部の消費者にとってプレミアム採用を手の届くものにしています。

欧州は成熟した償還制度を持ちながらも、強力な持続可能性規範を特徴としています。規制当局はプラスチック削減型供給システムの使用を奨励しており、レンズメーカーはバイオ由来のカートリッジポリマーの試験を促されています。ドイツとスペインはプレミアム普及率が19.70%近くと報告されており、英国は国民保健サービスの予算制約の中で保守的な姿勢を維持しています。2025年のClareon VivityなどのCEマーク取得製品の発売により、術者の老視矯正オプションが広がっています。

中東およびアフリカは、湾岸諸国および北アフリカで官民パートナーシップが専門眼科病院を建設するにつれ、低い基盤から拡大しています。富裕層の患者はプレミアム手術のために欧州やアジアに渡航することが多いですが、ドバイとリヤドの新しいセンターはこのアウトバウンドの流れを逆転させることを目指しています。南米は北米の消費者による価格裁定の恩恵を受けており、ブラジルの民間保険会社は特定のEDOFレンズを償還するようになり、地域需要を押し上げています。

規制環境

眼内レンズ(IOL)は主要市場において高リスクの植込み型医療機器として規制されており、これがグローバル展開に向けた臨床エビデンスと品質システム管理の要件を定めている。米国では、FDAが21 CFR 886.3600に基づきIOLをクラスIII機器として規制しており、市販前承認(PMA)を必要とし、適合性表明のための合意基準としてISO 11979シリーズを認めている。これにはISO 11979-2(第3版、2024-10)が含まれ、2027年7月4日までは2014-08版への適合表明が認められる移行期間が設けられている。

欧州では、MDR(EU)2017/745が植込み型機器に関するより深い技術文書、トレーサビリティ、市販後調査の義務を推進しており、実施に関する更新は承認スループットとポートフォリオ計画に引き続き影響を与えている。2026年3月、欧州委員会は特定の認証機関による技術文書評価の免除対象となるクラスIIb植込み型機器のリストを更新するため、委任規則C(2026) 1809を採択した。世界的な調和の取り組みも進展し、2026年2月には国際医療機器規制当局フォーラム(IMDRF)が「医療機器規制信頼プログラムのためのプレイブック」(IMDRF/GRRP WG/N89)を発表し、規制当局が信頼できるパートナーの作業を活用して審査を効率化するための道筋を示した。

競合ランドスケープ

市場集中度は中程度であり、シェアを定義するのは価格ではなく技術的リーダーシップです。Alconは、PanOptix、Vivity、および新しい94%光利用率のPanOptix Proを通じて、プレミアムセグメント収益の60%以上を維持しています。そのAutonoMeプレローデッドドライバーは、高件数クリニックの効率性の語りに組み込まれています。Johnson & Johnson VisionのTECNIS Odysseyは低照度コントラストの向上を謳い、同社を主要な挑戦者として位置づけています。Carl Zeiss Meditecは、IOLを診断用バイオメーターおよびフェムト秒プラットフォームと統合し、エコシステムの優位性を確立しています。

戦略的な合併・買収がポートフォリオを形成しています。AlconによるLensarの買収はフェムト秒ガイダンスを強化し、Carl Zeiss MeditecはDORCを買収して網膜・角膜ツールを追加し、前眼部・後眼部の包括的な提供を可能にしました。Bausch + Lombは2024年にenVista EnvyのFDA認可を取得し、光視症を軽減するグリスニングフリー光学系に賭けています。スタートアップ企業は形状変化型の調節型プロトタイプや術後調整を追求しています。RxSightは光調整ステーションの認定米国センター数を拡大し、Perfect Lensはインサイチュで度数を調整するフェムト秒屈折率成形を進めています。サプライヤーは、南北アメリカおよび欧州でのポリマー生産のニアショアリングによって原材料リスクをヘッジしています。

診断企業がレンズメーカーと提携し、実世界のアウトカムで更新されるクラウドベースのノモグラムを組み込むバリューチェーンアライアンスが台頭しています。病院と支払者は、3ヶ月時点での眼鏡非依存率にレンズ償還を結びつけるアウトカムベースの契約を評価しており、このモデルが競争の基準を書き換える可能性があります。

眼内レンズ業界のリーダー企業

Hoya Corporation

Eyekon Medical

Carl Zeiss Ag

Alcon Inc.

Bausch Health Companies Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生産能力の拡大とサプライの回復力強化は、ますます明確なホワイトスペース領域となっている。メーカーは、疎水性アクリル生産を確保し、プレロード型デリバリーワークフローに関連するスループット需要を満たすため、地域生産設備や支援ユーティリティを追加している。2026年3月、Raynerは英国ワージングの生産設備の拡張を完了し、年間生産能力を400万個のIOLに倍増させた。Alconも2026年に製造面での投資を発表しており、Huntington North拠点における新しい純水システムの承認(2026年3月)、および West Virginia州Lesage拠点における6,500平方フィートの拡張を伴う8,100万米ドルの投資発表(2026年4月、原文ママ)により、IOLを含む視力矯正製品の生産能力を増強するとしている。これらの動きは、特殊疎水性アクリル原料への依存が指摘されている市場において、ニアショアリングと事業継続計画への重点強化を示している。

製品面では、最も明確な近い将来の機会は、羞明(ジスフォトプシア)への懸念とプレミアムレンズに対する不均一な保険償還という2つの採用障壁に対応するプレミアムアップグレードにある。メーカーは非回折型で屈折型の焦点深度拡張(EDOF)アプローチと設計最適化に一層注力しており、Johnson & Johnson Surgical Visionは2026年2月にTECNIS PureSee EDoF(後面パワーグラジエントを備えた完全屈折型設計)の臨床成果を発表した。別途、ZEISS Medical Technologyは2026年6月、欧州6か国でAT LUCIAトーリック721Pの早期アクセス臨床試験を開始し、MDR環境下でのトーリックおよび老視矯正選択肢の幅を広げ、より広範な展開に先立って欧州を新しいプレミアム光学製品の実証の場として位置付けている。

最近の業界動向

- 2026年6月:Carl Zeiss Meditecは、CEマーク取得済みのZEISS AT LUCIAトーリック721P眼内レンズの初期臨床植込みの成功を、2026年展開活動の一環として報告した。この更新は、トーリック矯正における継続的なプレミアム製品開発を示し、診断・手術エコシステムとともに欧州におけるZEISSのポジショニングを強化する。

- 2026年4月:Alconは、ASCRS 2026年次総会において、Clareon TruPlus拡張設計単焦点およびトーリックIOLの米国発売を発表した。拡張単焦点の価値提案を球面型・トーリック型両方に拡大することで、この発売は術者が予測可能な結果とワークフロー効率を重視する、より大規模な白内障手術現場を対象としている。

- 2025年3月:Alconは欧州でCEマーク承認を取得し、Clareon Vivityを商業化した。Clareonプラットフォームにおける非回折型拡張レンジオプションの拡大により、MDR主導のエビデンスおよび文書要件の下で業務を行う欧州の術者向けの老視矯正選択肢が広がった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主に白内障手術中に眼内へ植込むために販売される眼内レンズの価値を対象とし、主要地域におけるメーカーレベルの収益として測定される。

対象範囲の除外事項:本市場規模には、白内障手術サービス、診断受診、手術用消耗品、または手術室で使用される設備は含まれない。

セグメンテーション概要

- 製品タイプ別

- 単焦点IOL

- プレミアムIOL

- 多焦点

- トーリック

- 調節型

- フェイキック眼内レンズ(PIOL)

- その他

- 素材別

- 疎水性アクリル

- 親水性アクリル

- シリコーン

- ポリメチルメタクリレート(PMMA)

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 眼科クリニック

- その他

- 適応別

- 白内障

- 老視

- 角膜疾患

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東およびアフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、眼内レンズの需要と手術件数の基盤を構築し、それを各地域でサプライヤーが合理的に供給可能な範囲と照合することから始まる。公衆衛生および人口統計データセットを用いて、白内障の疾病負担と手術件数を左右する年齢構成を把握し、これを後にレンズ単位の需要に変換する。

手術件数、白内障の罹患率、治療パターンについては、世界保健機関(WHO)、世界銀行、OECDの保健統計、各国の保健当局や統計局、および選定された査読済み眼科学術誌などの情報源を確認する。これに加え、企業の年次報告書、投資家向け説明資料、公的機関が公表する規制・保険償還に関する情報、および入手可能な場合は貿易・税関発表資料を用いて補完する。整合性確認のため、企業財務・インテリジェンスに特化した有料サブスクリプション、特許データベース、および貿易コードが利用可能な国における出荷単位の輸出入データも参照する。これらの例は網羅的なものではなく、データ収集、検証、確認のためにその他の公開文書も検討した。

一次インタビューおよび調査

一次調査での議論は、文献調査だけでは十分に説明できない点、特にプレミアム品と標準品の比率、価格動向、そして病院や外来施設における新しいレンズ設計の採用スピードを検証するために用いられる。APAC、EMEA、アメリカ地域全体のメーカー、販売代理店、眼科手術医、および調達関係者と対話することで、異なる事業モデルや保険償還環境において同じ前提を確認している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:15% | APAC:48% |

| ミドルティア:58% | 機能/部門リーダー:30% | EMEA:33% |

| 小規模プレイヤー:15% | マネージャー:55% | アメリカ:19% |

市場規模算定と予測

基本モデルはトップダウン方式を採用し、白内障手術件数と治療対象患者数を国別に再構築した後、手術当たりのレンズ使用数の前提および両眼手術のパターンを通じて眼内レンズ単位数に変換する。合計値を現実的に保つため、レンズカテゴリー別の平均販売価格をサンプリングし、サプライヤーおよび販売チャネル確認から得られる妥当な単位数の範囲と組み合わせた、選択的なボトムアップ推定と結果を照合している。

主要な入力データには、白内障手術実施率、単焦点レンズとプレミアムレンズを使用する手術の割合、製品構成に影響を与える入札・保険償還の動向、レンズタイプおよび地域別の平均販売価格、国境を越えた供給に依存する市場の輸入依存度が含まれる。小規模国において情報が不足する場合は、60歳以上人口、眼科手術の過去の成長率、最も近い市場の価格帯といった代替指標でギャップを処理し、専門家のフィードバックに基づいて調整する。

予測にあたっては、手術件数の増加、高齢化傾向、医療費支出の方向性、プレミアム製品の採用状況を主要な説明変数とする多変量回帰分析に基づくシナリオ分析を用いる。前提条件は、現場の専門家が近い将来の生産能力と患者スループットに関して実現可能と考える範囲に合致した場合にのみ確定する。

データ検証と更新サイクル

最終的な数値が単一のデータ系列に依存しないよう、出力結果は複数の段階で検証される。モデル化された値を、報告された白内障手術件数、主要輸入国における貿易フロー、収益を推定単位数で割った際に示唆されるレンズ単価あたりの価格といった独立した指標と比較する。

国別結果に不整合が見られる場合は、通貨換算のタイミング、価格の異常値、構成比の前提を再確認し、公開データで説明できない偏差がある場合はアナリストが情報源に再度連絡する。承認前に、別のアナリストがワークブックのロジックと最終的な説明内容を確認する。レポートは年次で更新され、重要な事象が発生した際には随時更新が行われ、その後クライアントに最新の見解が提供されるよう納品前の最終確認が実施される。

Mordor Intelligenceのグローバル眼内レンズ市場規模と他の公開推定値との比較

公開されている眼内レンズの市場価値は、同じ製品を対象としているように見えても、必ずしも一致しない。これは、構築ロジックとタイミングの選択が発行者ごとに異なるためである。よくある理由には、異なる基準年、価格を工場出荷価格として扱うか病院購入価格に近い形で扱うか、そしてプレミアムレンズの採用がどのくらいの速さで進むと想定されているかの違いが含まれる。

当社の場合、年次更新サイクル、一貫した通貨換算のタイミング、そして示唆されるASPと手術件数に基づく単位需要との間の繰り返しの確認が、2025年の数値を各地域にわたって安定させている要素であり、この点がMordor Intelligenceと更新頻度の低い推定値との最も大きな違いとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.89 B (2025) | |

| 総合コンサルティング会社A | USD 5.14 B (2025) | より狭い価格算定基準を用い、プレミアムレンズを保守的に扱う場合があり、手術件数に基づいて調整された構成比と比較して、混合ASPを引き下げる可能性がある。 |

| 業界出版社B | USD 4.71 B (2024) | より早い基準年と低い成長プロファイルに基づいており、この推定値はプレミアム構成比の変化や通貨年の影響に対する感度が低いように見える。 |

表に見られる差は、主にタイミングと、先進市場のプレミアム比率に大きく影響される混合ASPの想定によって説明できる。手術件数、構成比、価格ロジックが明示的に保持され、相互に確認されている場合、結果として得られる市場規模はより再現しやすく、計画に関する議論においても擁護しやすくなる。

レポートで回答される主要な質問

眼内レンズ市場の現在の価値はいくらですか?

眼内レンズ市場は2026年に73億4,000万米ドルであり、2031年までに100億9,000万米ドルに達する見込みです。

眼内レンズにおいて最も速く成長している地域はどこですか?

アジア太平洋は、高齢化人口と活発な医療ツーリズムネットワークに牽引され、最高の7.22%のCAGRを記録しています。

プレミアムIOLはどのくらいの速さで拡大していますか?

プレミアムレンズは7.16%のCAGRで成長しており、患者が眼鏡非依存性を求めるにつれて単焦点オプションを上回っています。

現在のレンズ生産においてどの素材がリードしていますか?

疎水性アクリルが45.02%のシェアを保持していますが、シリコーン代替品が最速の7.05%の成長を示しています。

一部の術者がプレミアムIOLの採用をためらう理由は何ですか?

高額な自己負担と光視症への懸念が、明確な視覚的メリットにもかかわらず採用を制限しています。

プレミアム眼内レンズセグメントを支配しているのはどこですか?

AlconはPanOptixおよびVivity製品の強みにより、世界のプレミアムセグメント収益の60.00%以上を支配しています。

最終更新日: