デンマーク モバイル仮想ネットワーク事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

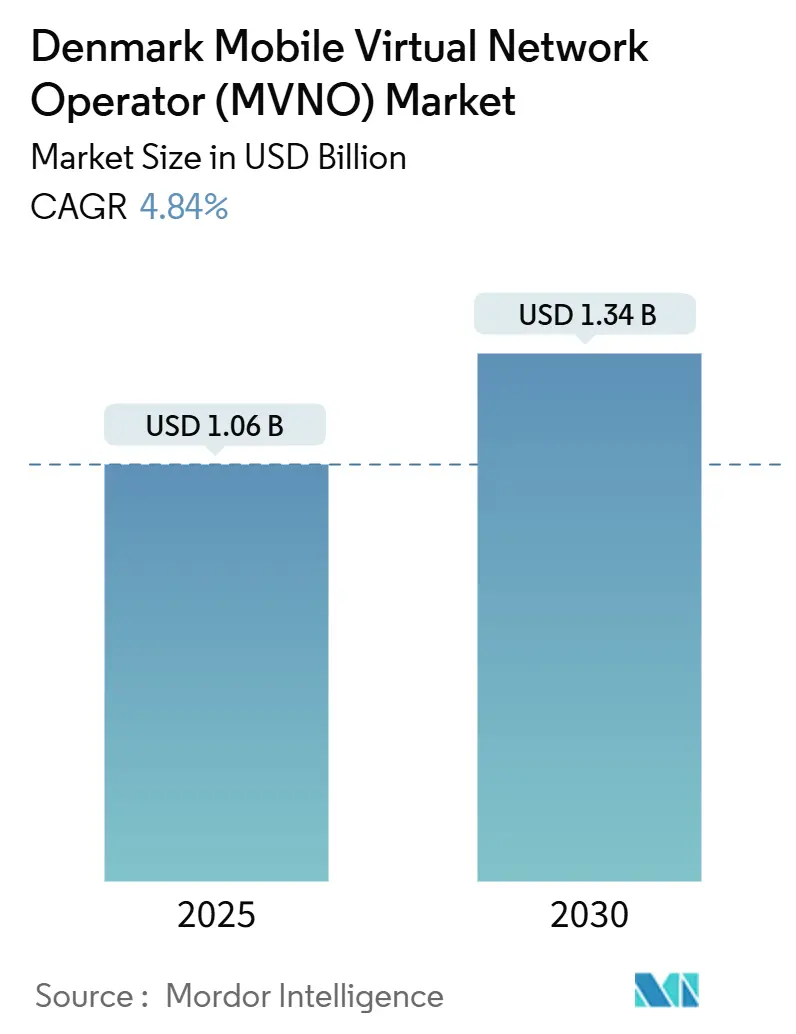

| 市場規模 (2025) | 1.06 十億米ドル |

| 市場規模 (2030) | 1.34 十億米ドル |

| 成長率 (2025 - 2030) | 4.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク モバイル仮想ネットワーク事業者(MVNO)市場分析

デンマーク モバイル仮想ネットワーク事業者市場規模は2025年に10億6,000万USDと推定され、予測期間(2025年~2030年)にCAGR 4.84%で2030年までに13億4,000万USDに達する見込みです。加入者数の観点では、市場は2025年の373万加入者から2030年には464万加入者へと、予測期間(2025年~2030年)にCAGR 4.49%で成長する見込みです。

成長軌跡は、ほぼ飽和状態にある加入者基盤と、5G対応サービス、IoT中心のサービス提供、および衛星・地上ハイブリッド接続からの新たな収益源とのバランスを保っています。激しい競争、価格の透明性、およびEUが義務付けたホールセールアクセスにより参入障壁が低下する一方、2024年のデンマークにおける5G人口カバレッジ83.4%は、仮想事業者がプレミアムデータ製品を収益化するために必要な帯域幅とレイテンシプロファイルを提供しています [1]Ookla、「スピードテスト接続レポート | デンマーク 2024年上半期」、ookla.com。クラウドネイティブコアネットワーク、eSIM普及、およびサステナビリティブランディングは、MVNOが純粋なディスカウント提案から価値ベースのセグメンテーションへと転換するにあたり、差別化のための追加的なレバーを提供しています。TeliaによるNorlysへの9億1,500万USD規模の売却などの統合動向は競争環境を再編し、規模のメリットをもたらす一方で、ホールセール価格交渉を一層激化させています [2]Telia Company、「テリア・デンマークのNorlysへの売却完了」、teliacompany.com 。

主要レポートのポイント

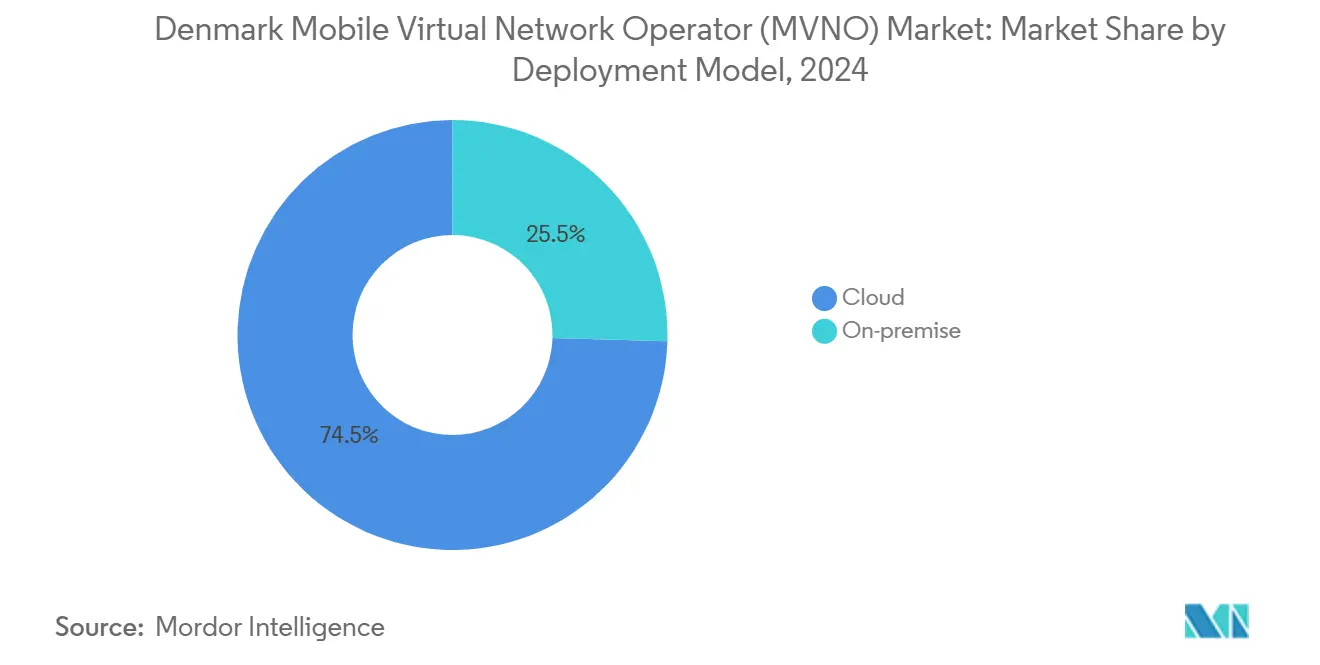

- 展開モデル別では、クラウドインフラストラクチャが2024年のデンマークMVNO市場シェアの74.54%を占めました。クラウド展開は2030年にかけてCAGR 8.18%で最速の成長を記録しました。

- 運営モード別では、リセラー/ライト/ブランドMVNOが2024年のデンマークMVNO市場シェアの55.84%を保持しました。フルMVNOは2030年にかけて最高のCAGR 16.56%を示しました。

- 加入者タイプ別では、コンシューマーが2024年のデンマークMVNO市場規模の80.11%を占めました。IoT専用回線は2025年から2030年にかけてCAGR 20.27%で成長すると予測されています。

- アプリケーション別では、ディスカウントプランが2024年のデンマークMVNO市場規模の37.22%のシェアを維持し、セルラーM2M接続は2030年に向けてCAGR 17.56%で拡大しています。

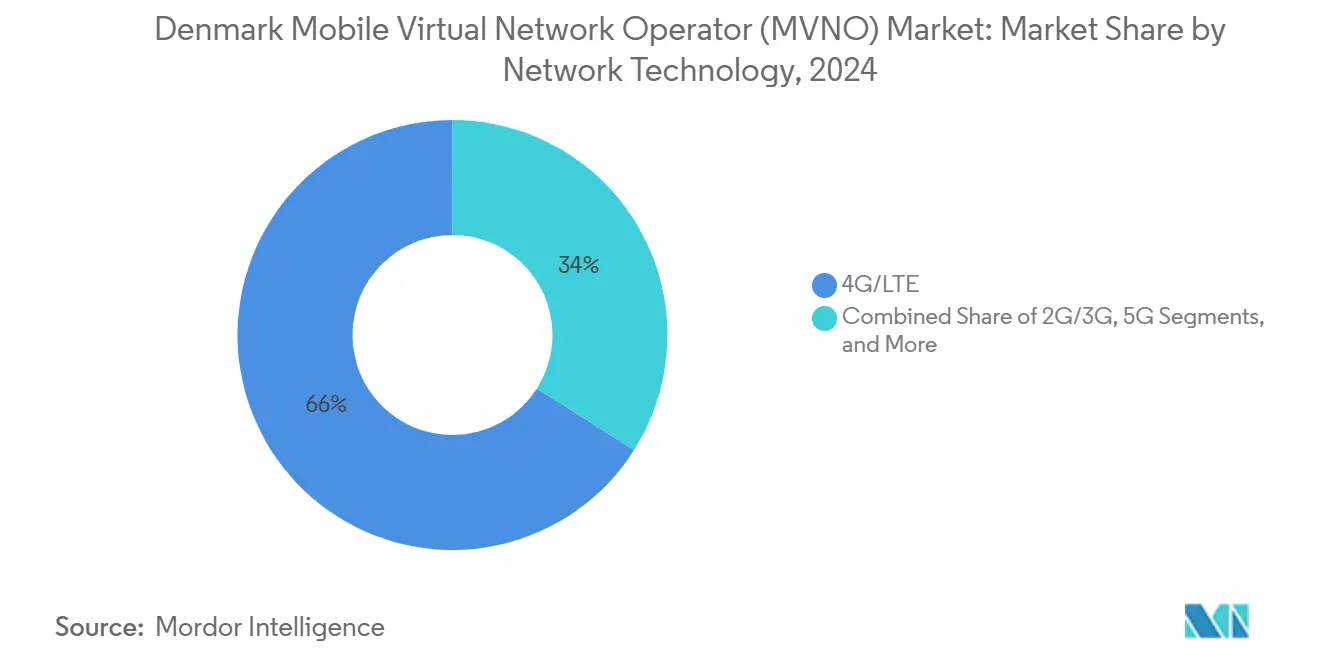

- ネットワーク技術別では、4G/LTEが2024年に66.01%のシェアを維持し、衛星/NTN回線はCAGR 44.65%の見通しを示しました。

- 流通チャネル別では、オンライン/デジタル専用販売が2024年の収益の57.19%をもたらし、2030年に向けてCAGR 7.84%で拡大しています。

デンマーク モバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォンの高普及率とモバイルデータ消費の急増 | +1.2% | 国内 – 都市部中心 | 短期(2年以内) |

| EUが義務付けたオープンネットワークアクセスによる競争促進 | +0.8% | EU全域 – デンマークは早期採用国 | 中期(2年~4年) |

| 柔軟な低コストプランを求める価格敏感な消費者 | +0.6% | 国内 – 地方および郊外 | 短期(2年以内) |

| デンマーク産業分野全体でのIoT/M2M急速普及 | +0.9% | 国内 – 産業集積地 | 長期(4年以上) |

| デジタル専用MVNOの参入障壁を下げるeSIM普及 | +0.7% | グローバルトレンド – 早期採用国 | 中期(2年~4年) |

| 環境意識の高いユーザーによるエコ志向ブランドの促進 | +0.4% | 国内 – 都市部コホート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンの高普及率とモバイルデータ消費の急増

モバイルダウンロードの中央値速度は2024年上半期に148.44 Mbpsに上昇し、2023年下半期から二桁台の増加を記録しており、デンマークユーザーの間で持続的なデータ需要があることを示しています。MVNOはこの消費急増を活用し、MNOからより大きなボリュームディスカウントを交渉し、ヘビーストリーマーに響く無制限または大容量データ許容量をバンドルしています。デジタル専用ブランドは、クラウド課金エンジンを通じてプランを迅速に再バンドルし、レガシーOSSの制約を回避しています。デンマークのスタンドアロン5Gコアにおけるネットワークスライシングにより、仮想事業者はゲームやUHDストリーミングに対してプレミアム料金で帯域幅を保証できます。OiSTERとTelmoreの無制限データの成功事例は、価格主導の競争環境においても高付加価値データ提案が解約を抑制できるという確信を強めています [3]OiSTER、「通話無制限・データ無制限のモバイルプラン」、oister.dk。動画ストリーミングが4Kへとシフトし、クラウドゲーミングが成熟するにつれ、データ中心の差別化は戦略的重要性を増しています。

EUが義務付けたオープンネットワークアクセスによる競争促進

今後施行されるデジタルネットワーク法は、EU全域でMVNOアクセス権とホールセール価格の調和を義務付け、デンマークの早期コンプライアンス試験地としての役割を強化します [4]Bird & Bird、「EU通信改革:デジタルネットワーク法」、twobirds.com。デンマークが1分あたり0.2ユーロセントのコスト指向接続料を早期に導入したことは、すでに規制上の友好性を示しています。予測可能な価格設定と非差別的な条件は新規参入者のリスクプロファイルを縮小し、在外居住者、学生、またはサステナビリティ愛好家に特化したニッチMVNOの立ち上げを促進します。EU規則2024/1309に基づくインフラ共有条項は、仮想プレイヤーに超高容量ネットワークを開放し、参入設備投資を低減します。GDPRコンプライアンスは運営上のオーバーヘッドを増加させる一方で、プライバシー意識の高いデンマーク加入者の信頼を構築し、確立されたガバナンスフレームワークを持つ事業者に優位性をもたらします。

柔軟な低コストプランを求める価格敏感な消費者

DKK 59から始まる競争力のある月額料金は、迅速な乗り換え行動を促し、Samlinoなどの比較サイトの地位を高め、価格の透明性を一層強化しています。MVNOはコミットメント不要のモデルを活用して獲得コストを削減し、ロック契約を嫌う市場において明確な価値を提示しています。ストリーミングサブスクリプションやローミングアドオンを組み合わせたバンドルは、ヘッドライン価格を損なうことなくアップセルの経路を提供します。2025年にかけての経済的逆風は家計の予算精査を強め、柔軟性と公平性の認識を決定的な要素にしています。そのため事業者はデジタルジャーニーを洗練させ、アプリを通じた即時プラン変更を可能にし、AIチャットボットを活用してリアルタイムのマイクロディスカウントを提供することで解約を防止しています。

デンマーク産業分野全体でのIoT/M2M急速普及

製造業、物流、エネルギーセクターの産業企業は大規模に接続センサーを展開しており、低消費電力広域接続と専用サービスレベル契約への需要が高まっています。Nordic SemiconductorのためのOnomondoのソフトSIMは、大量デバイスのオンボーディングのために新興MVNOが提供しなければならない専門ツールを示しています。TDC NETが展開した5Gスタンドアロンネットワークは、ロボティクスや時間的制約のある生産ラインに適したミリ秒レイテンシプロファイルを提供します。地上・衛星ハイブリッドリンクは、洋上風力発電所や遠隔地のユーティリティ資産へのカバレッジを拡大し、対応可能な市場基盤を拡大しています。マルチMNOサブスクリプションモデルにより、IoT特化MVNOは最も経済的な無線経路を通じて各パケットを誘導し、ミッションクリティカルな稼働率指標を満たしながらマージンを保護できます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 数量成長を抑制するほぼ飽和状態のモバイル加入者基盤 | -0.9% | 国内 – 都市市場 | 短期(2年以内) |

| MVNOのARPUとマージンを圧迫する激しい価格競争 | -1.1% | 国内 – 統合圧力 | 中期(2年~4年) |

| フルMVNOの経済性を圧迫する5Gスタンドアロンコアのアップグレードコスト | -0.7% | 国内 – インフラ集約型 | 長期(4年以上) |

| ニッチカバレッジを制限する衛星/NTNローミング契約の少なさ | -0.3% | 遠隔地および海上エリア | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

数量成長を抑制するほぼ飽和状態のモバイル加入者基盤

デンマークのSIM普及率は100%を超えており、純増数が制限され、成長の焦点は解約獲得へとシフトしています。かつて初めてモバイルを利用するユーザーを引き付けることで成長したディスカウントMVNOは、コンバージドバンドルやクアドラプルプレイパッケージが普及した環境の中で、競合他社から加入者を奪い取らなければなりません。獲得コスト対生涯価値の比率が逼迫し、事業者はリテンション分析、パーソナライズされたアップセリング、およびロイヤルティ特典にリソースを注ぎ込むよう促されています。成熟した市場環境はフラッシュプロモーションへの反応性を低下させ、わずかな増分収益を生み出すためにより洗練されたセグメンテーションとライフスタイルベースの提案が求められています。

MVNOのARPUとマージンを圧迫する激しい価格競争

DKK 60未満の価格帯に代表される月額プランの底値競争は、全体的なユーザーあたりマージンを侵食しています。Telia-Norlysの統合やLebaraのプライベートエクイティ支援などの統合イベントは購買力を増幅させ、小規模独立系事業者を圧迫するバルクホールセール料金交渉を可能にしています。Worthmoreのようなサステナビリティブランドの新規参入者でさえ積極的な導入価格設定に頼っており、ミッション主導のニッチでさえコスト競争から逃れられないことを証明しています。音声接続料の引き下げは消費者にとって友好的である一方、歴史的な収益クッションを取り除いています。EBITDAを維持するため、MVNOはAIによるサポートの自動化、従量制課金の採用、デバイス保険からサイバーセキュリティアドオンに至る付帯デジタルサービスの探索を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラストラクチャがスケーラビリティを牽引

クラウド展開は2024年のデンマークMVNO市場シェアの74.54%を占め、予測期間中にCAGR 8.18%で成長を牽引すると予想されており、オンプレミスコアからの広範な移行を反映しています。この優位性は、設備投資を従量課金型の運用費用に転換する弾力性によって支えられており、加入者基盤の変動性と完全に一致しています。フルスタックのデジタル専用ブランドはクラウドOSS/BSSを活用してローンチ時間を数ヶ月から数週間に短縮し、デンマークMVNO市場の迅速なサービス刷新への需要を満たしています。Nuudayの2023年ITモダナイゼーションは、クラウドネイティブスタックを通じて達成可能な効率性を強調しました。

オンプレミスインストールは、厳格なデータ主権規則の下でデータをローカルにホストしなければならない金融サービスおよび公共部門MVNOにとって引き続き存在感を持っています。ここでも、マイクロサービスアーキテクチャへのシフトにより、分析ワークロードに対して選択的なクラウドバーストが可能となり、コンプライアンスとコストのバランスが取れています。クラウド展開のデンマークMVNO市場規模は、事業者がAI駆動のクオリティオブエクスペリエンスダッシュボードとリアルタイム不正分析を統合するにつれ、エンタープライズSaaS採用とともに成長すると予測されています。

運営モード別:フルMVNOが成長リーダーとして台頭

リセラーおよびライトMVNOは2024年のデンマークMVNO市場規模の55.84%のシェアを保持しており、市場投入までの時間の短さとネットワークコミットメントの最小化を活かしています。しかしフルMVNOは2030年にかけてCAGR 16.56%の見通しを示しており、独自のサービスレバーを解放するネットワーク所有要素への業界のピボットを示しています。デンマークの5Gスタンドアロンアーキテクチャが動的なマルチMNOルーティングを可能にするにつれ経済性が改善し、かつての重い固定費モデルが変動費プレイへと変容しています。TelenorデンマークとCSGのパートナーシップは、クラウド提供のポリシー制御がフルMVNOにライトピアと同等の俊敏性を与えながらマージンの上昇余地を保持する方法を示しています。

中間的なサービスオペレーターMVNOは、コア所有の全負担なしに専用APNとセキュアトンネリングを重視する産業クライアントにとって魅力的なマネージドソリューションを提供しています。IoT展開がきめ細かい制御とコスト抑制の組み合わせを要求するにつれ、このようなハイブリッドが増殖すると予想されています。

加入者タイプ別:IoTセグメントが将来の成長を牽引

コンシューマーは2024年の総SIMの80.11%を占め、ほとんどのブランドの収益基盤を支えています。エンタープライズ回線はより高い平均収益と長期契約をもたらし、キャッシュフローを保護していますが、数量的には小さなシェアを占めています。IoTセグメントは現在ニッチですが、CAGR 20.27%で成長すると予測されており、2030年までにデンマークMVNO市場を再形成します。OnomondoのeSIMオーケストレーションの進化は、数百万台の低消費電力デバイスを効率的にプロビジョニングするために必要な専門的なオンボーディングツールを例示しています。

ユーティリティ、輸送、ヘルスケアなどの規制産業は、低レイテンシリンクを保証し、SIMあたりではなくバイトあたりまたはイベントあたりの専門的な課金を提供できるMVNOを重視しています。このシフトは、コンシューマーARPUの軟化に対して事業者をヘッジし、分析およびクラウドダッシュボードとのクロスセリング機会を生み出します。

アプリケーション別:M2M接続が市場ダイナミクスを変革

ディスカウントモバイルプランは2024年に37.22%のシェアを保持しており、デンマークの価格意識の高い家庭と学生人口によって牽引されています。ビジネスアプリケーションは、ユニファイドコミュニケーションスイート、VPN統合、および集中デバイス管理を通じて粘着性を高めており、TelenorのAI搭載TrueTalk B2Bプラットフォームによって強化されたセグメントです。最速の拡大はCAGR 17.56%でセルラーM2M用途、接続された製造機器、スマートメーター、テレマティクスで発生しており、これらのアプリケーションがデンマークの自動化推進と気候テック投資に適しているためです。

M2M数量が増加するにつれ、MVNOはSIMライフサイクルプロセスを調整し、人間中心のマーケティングからAPI駆動のデバイスオンボーディングへ、月次請求からリアルタイムのマイクロ課金へと移行しなければなりません。セルラーと衛星リンクを橋渡しできる事業者は、洋上風力監視と海上追跡の契約を獲得し、衛星/NTNの急速な普及を強化しています。

ネットワーク技術別:衛星統合がカバレッジを再形成

4G/LTEサービスは2024年の収益の66.01%をもたらし、音声とほとんどのデータの主力として残っています。2024年第4四半期までに人口の83.4%に達するデンマークの5Gカバレッジのリードは、ネットワークスライスされた低レイテンシの垂直ソリューションの基盤を提供しています。事業者はスペクトルを再利用するために3Gを早期に廃止し、一部のMVNOに端末更新キャンペーンの加速を迫っています。

衛星/NTNサブスクリプションは今日まだ小規模ですが、CAGR 44.65%の見通しを示しています。Nordic SemiconductorのNTN IoTモジュールに関するガイダンスは、デバイス側の準備状況を強調しています。ハイブリッドアーキテクチャは、北海における海上輸送、漁業、および再生可能エネルギープラットフォームへの途切れないカバレッジを可能にし、MVNOの対応可能市場を拡大し、デンマークのスマートハーバー構想を強化しています。

流通チャネル別:デジタルトランスフォーメーションが加速

オンライン/デジタル専用チャネルは2024年に57.19%のシェアを確保し、高いクレジットカード普及率、電子商取引への強い消費者信頼、および即時アクティベーション向けに調整された337のeSIMプランの普及によって後押しされています。デンマーク人がNemIDとMitIDを通じたKYCに慣れるにつれ、実店舗は徐々に後退しています。それでも、実店舗はデバイスのアップセリングとトラブルシューティングのための体験型ハブとして存続しています。

キャリアサブブランドショップは、フラッグシップ価格帯を侵食することなく差別化された提案を展示するために、既存事業者の小売フットプリントを活用しています。サードパーティ/ホールセールパートナーシップにより、ニッチMVNOは電子機器小売業者やエネルギー協同組合に便乗でき、ファイバー、エネルギー、モバイルにわたるNorlysのコンバージドサービスプレイを反映しています。全体として、デンマークMVNO市場はサブスクリプション管理のスーパーアプリ、ロイヤルティウォレット、スマートホームダッシュボードへのより深い統合を見込んでいます。

地理的分析

デンマークは次世代固定アクセスネットワークへの98.8%のアクセスを誇り、バックホールの制約がMVNOのダウンリンクパフォーマンスを妨げることはほとんどありません。コペンハーゲンやオーフスなどの都市中心部は、無制限データとバンドルされたエンターテインメントを求めるプレミアムARPUセグメントを集中させています。4Gで完全にカバーされているユトランド農村部は、価格への弾力性が高く、ディスカウントMVNOの牽引力を強化しています。

11の行政地域のうち9地域が95%を超えるVHCNカバレッジを達成しており、北デンマークの農業IoTパッケージなど、地域特有のオファーの機会を開いています。クロスボーダーの北欧市場は、文化的親和性と整合した規制体制のおかげで自然な拡大領域を提供しています。Telenor-Teliaのような大型合併の失敗は、MVNOの余地を保護するという規制当局の決意を示しており、スウェーデンやノルウェーへの進出を検討するデンマークの仮想事業者に有利な先例となっています。

EU統合と標準化されたホールセール料金は、複数国にわたるeSIMプランの立ち上げを容易にします。デンマークブランドは、デジタルノマドや輸出志向の中小企業に対してローミング不要の北欧またはEUパッケージをアップセルし、通信イノベーションとデータプライバシーの厳格さにおけるデンマークの評判の上に接続性を重ねることができます。

競争環境

デンマークMVNO市場は、レガシーの大手企業(Telmore、CBB Mobil、OiSTER)と国際的な専門企業(Lycamobile、Lebara)が混在しています。Telia-Norlysの取引はデンマーク最大の統合エネルギー・通信グループを形成し、170万のエネルギー顧客へのバンドルクロスセルを可能にし、ホールセール交渉力を強化しました。LebaraのWaterland買収は、5Gコアのアップグレード、VoNRの展開、および移民コミュニティへのマーケティングのための新たな資本を注入しています。

Worthmoreのような破壊的企業は、サブスクリプションごとに端末リサイクルと慈善寄付を約束することで、環境意識の高いミレニアル世代とZ世代の顧客にアピールしています。技術パートナーシップは重要な競争レバーを形成しており、NorlysはRADCOMとAIベースの品質分析のために契約し、MVNOテナントに優れたネットワーク体験インサイトを提供することを約束しています。

戦略的ポジショニングは今や価格だけでなくサービスイノベーションへと傾いています。MVNOはARPUを高めブランドロイヤルティを固めるために、OTTストリーミング、クラウドゲーミングパス、またはカーボンフットプリントダッシュボードを統合しています。衛星/NTNアクセスが成熟するにつれ、デンマークの海運クラスターをターゲットとする海上MVNOが登場し、競争マップをさらに細分化しながらも収益性の高い垂直サイロを開くことが予想されます。

デンマーク モバイル仮想ネットワーク事業者(MVNO)業界リーダー

Telmore A/S

CBB Mobil A/S

Oister (Hi3G Denmark ApS)

Lycamobile

Lebara Group B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TelenorデンマークはGintelを搭載した「TrueTalk」B2Bソリューションを発表し、AI駆動のオムニチャネルコミュニケーションでエンタープライズユーザーをターゲットにしました(Total Telecom)。

- 2024年9月:スウェーデンのブロードバンド事業者BahnhofがNorlysとのパートナーシップを通じてデンマークに参入し、ホールセール料金交渉を激化させました(Mobile Europe)。

- 2024年8月:MVNOのLebaraがWaterland Private Equityに買収され、5G拡大のための資金を確保しました(Total Telecom)。

デンマーク モバイル仮想ネットワーク事業者(MVNO)市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー / ライト / ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランドショップ |

| サードパーティ/ホールセール |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー / ライト / ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランドショップ | |

| サードパーティ/ホールセール |

レポートで回答される主要な質問

デンマークMVNO市場は2030年までにどのくらいの速さで成長すると予想されますか?

2030年までに13億4,000万USDに達し、CAGR 4.84%で拡大すると予測されています。

最も急速に成長している加入者セグメントはどれですか?

IoT専用回線で、2030年にかけてCAGR 20.27%を記録すると予測されています。

デンマークのMVNOエコシステムにおけるクラウド展開のシェアはどのくらいですか?

クラウドモデルは2024年の収益の74.54%を占め、最も急速に成長している展開形態であり続けています。

フルMVNOが支持を得ているのはなぜですか?

コアネットワークに対するより大きな制御と差別化された5Gサービスを展開する能力が、CAGR 16.56%の見通しを支えています。

デンマークのMVNOにとって衛星接続はどれほど重要ですか?

衛星/NTNは今日まだ小規模ですが、CAGR 44.65%を示しており、海上産業や遠隔地の再生可能エネルギーへのカバレッジを拡大しています。

どの流通チャネルが販売を支配していますか?

オンライン/デジタル専用プラットフォームがeSIMとアプリベースのオンボーディングにより2024年の収益の57.19%を獲得しました。

最終更新日: