北米データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

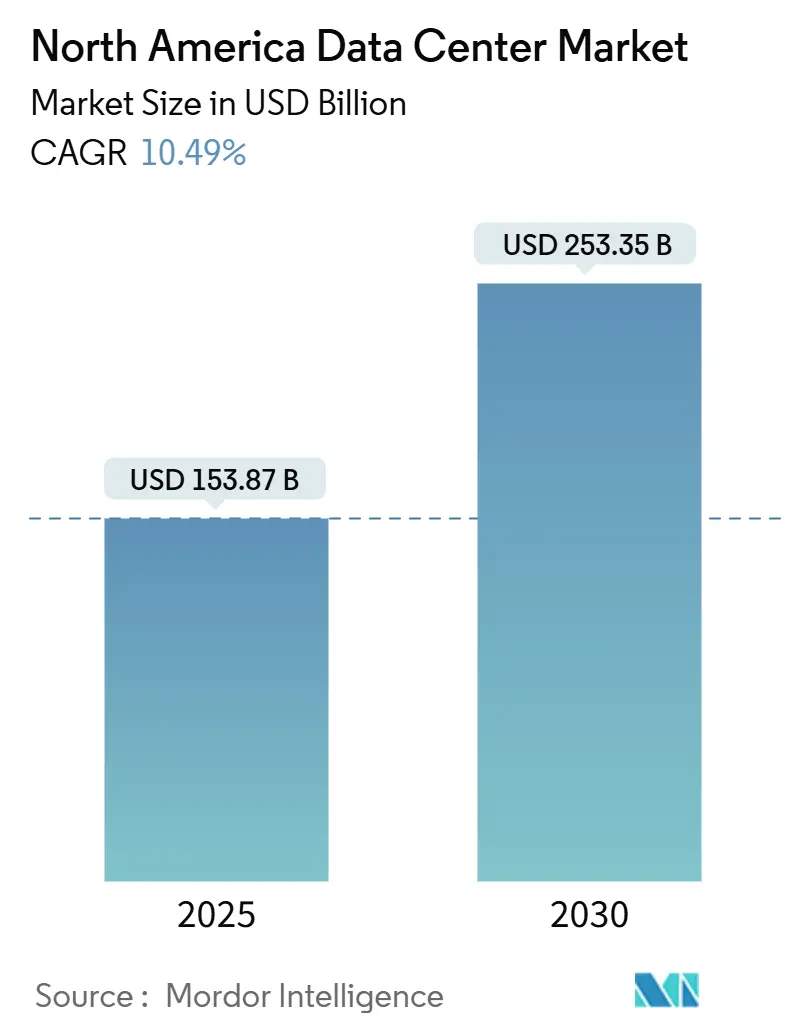

| 市場規模 (2025) | 153.87 十億米ドル |

| 市場規模 (2030) | 253.35 十億米ドル |

| 成長率 (2025 - 2030) | 10.49% CAGR |

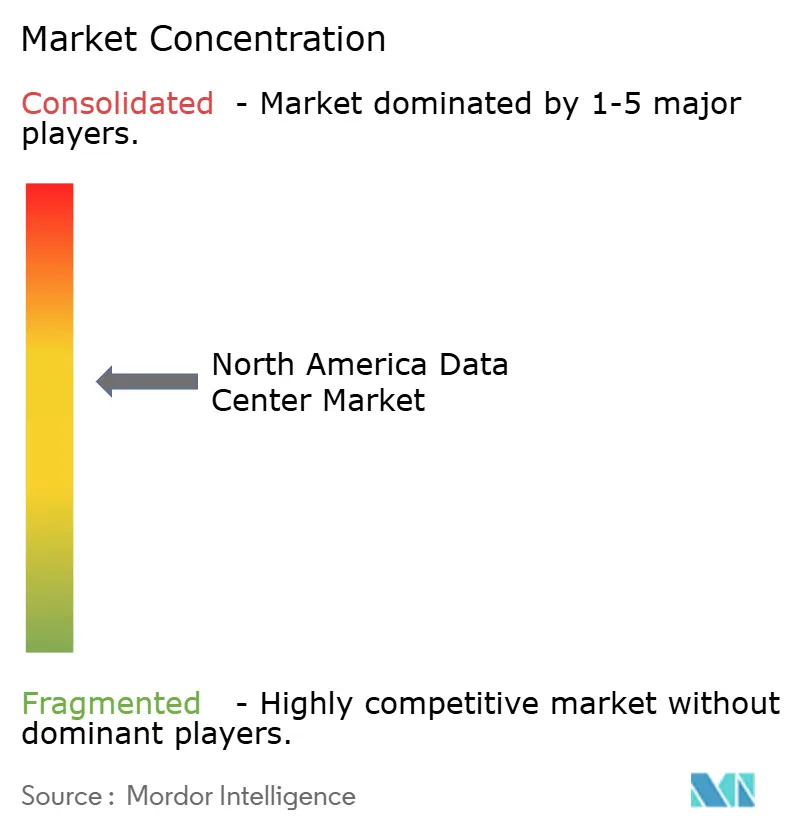

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米データセンター市場分析

北米データセンター市場規模は2025年に1,538億7,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 10.49%で2030年までに2,533億5,000万米ドルに達する見込みです。導入済みベースでは、市場は2025年の6万340メガワットから2030年には11万4,390メガワットへ、予測期間(2025年~2030年)にCAGR 13.64%で成長する見込みです。市場セグメントのシェアと推定値はMWで算出・報告されています。生成AI学習クラスターへの旺盛な需要(各ホールで10~50 MWを消費)により、新規建設パイプラインは高密度液体冷却に最適化されたハイパースケール設計が主流となっています。コロケーション事業者は、稼働開始の18~36か月前に顧客を確保するプレリースの恩恵を受けており、変圧器の納期が24か月に延長されるサプライチェーンの遅延が生じる中でも価格規律を維持しています。テキサス州、イリノイ州、カナダの水力発電州における税制優遇・再生可能エネルギー豊富な回廊が既存の沿岸部の電力価格を下回ることで地理的分散が加速しており、小型モジュール炉(SMR)は炭素フリーのベースロード供給を確保するためパイロット段階に入っています。ハイパースケールの自社構築が従来のリテールコロケーションのマージンを圧迫することで競争が激化し、エッジクラウドおよびハイブリッド相互接続プラットフォームのホワイトスペースニッチが開かれています。

主要レポートのポイント

- データセンター規模別では、中規模サイトが2024年の北米データセンター市場規模において14.93%のシェアを獲得し、大規模キャンパスは予測期間中にCAGR 4.25%で成長する見込みです。

- ティアタイプ別では、ティア3インフラが2024年の北米データセンター市場シェアの68.94%を占め、ティア4は2030年までにCAGR 5.20%で拡大する見込みです。

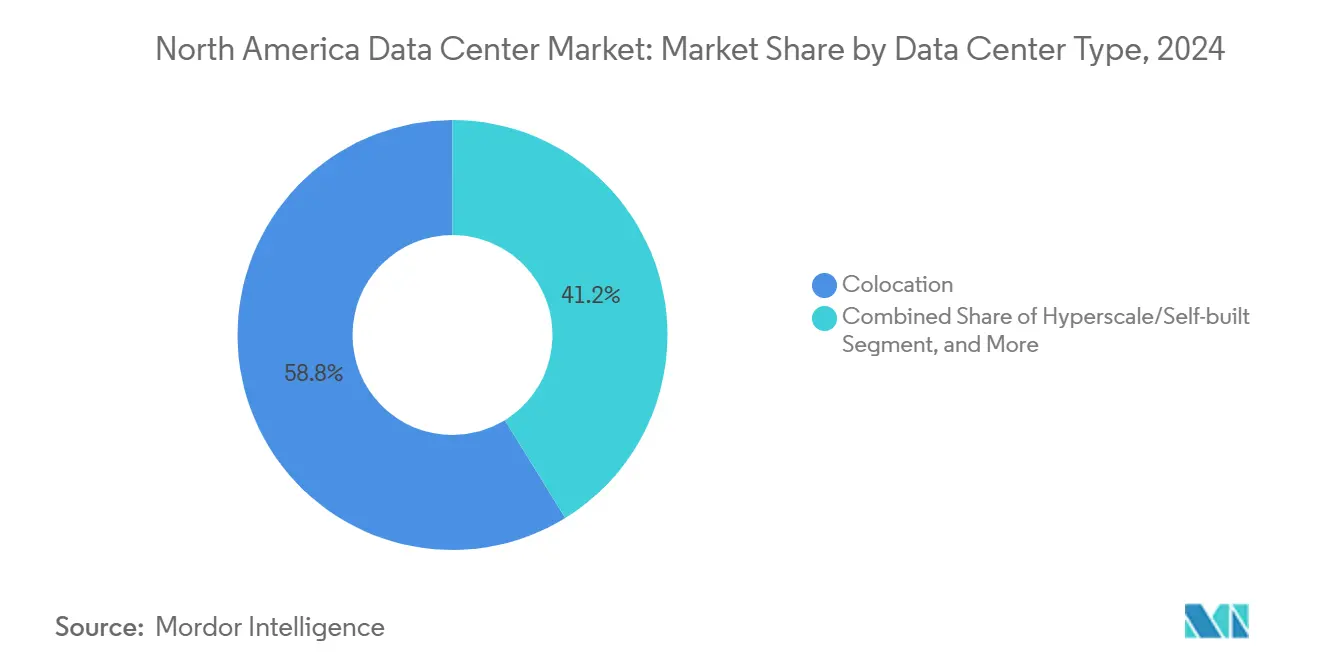

- データセンタータイプ別では、コロケーションサービスが2024年に58.79%の収益シェアを保持し、ハイパースケール自社構築施設は2030年までにCAGR 5.10%で成長すると予測されています。

- エンドユーザー別では、ITおよび通信が2024年の北米データセンター市場規模の68.50%を占め、BFSIが2030年までにCAGR 4.39%で最高の成長率をリードしています。

- 地域別では、米国が2024年に76.54%の収益シェアで首位を占めていますが、カナダは2030年までにCAGR 6.00%で成長する軌道にあります。

北米データセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIおよび生成AIワークロードの急増 | +1.20% | 米国中核ハイパースケールハブ | 短期(2年以内) |

| 記録的低空室率に起因するプレリース | +0.80% | 米国主要市場、カナダへの波及 | 中期(2~4年) |

| 税制優遇と再生可能エネルギー回廊 | +0.60% | 米国中西部および南西部、カナダ全土 | 長期(4年以上) |

| 小型モジュール炉の採用 | +0.40% | 米国SMRパイロットゾーン、カナダの一部 | 長期(4年以上) |

| 新規海底ケーブルの陸揚げ | +0.30% | 米国中部大西洋岸 | 中期(2~4年) |

| 農村部電力協同組合の光ファイバー整備 | +0.20% | 米国農村市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよび生成AIワークロードの急増

生成AIモデルの学習には一般的なエンタープライズワークロードの約10~100倍の計算能力が必要であり、50 kWをはるかに超える前例のないラック密度を促進しています。[1]NVIDIA Corporation、「AIデータセンター向け液体冷却リファレンスアーキテクチャ」、nvidia.comxAIの10万GPU搭載メンフィスクラスターは150 MWを消費しており、ハイパースケーラーが現在いかにキャンパスを加速コンピューティング需要に特化して設計しているかを示しています。事業者は液体冷却およびチップ直接冷却、高アンペアバスウェイ、100G/400G光ファブリックで対応していますが、標準的なティア3ホールではコスト効率よく改修することができません。エンタープライズバイヤーもこれに追随し、ハイパースケール設計基準に準拠した推論最適化ブロックを事前契約しています。この波は電力契約の早期締結を促し、光ファイバーが豊富な郡の地価を押し上げ、北米データセンター市場全体の展開サイクルを短縮しています。主要LLMプロバイダーがパラメーター数を数兆規模と予測しているため、AI対応キャパシティの継続的な更新が確保され、成長の余地は依然として大きいです。

記録的低空室率に起因するプレリース

ノーザンバージニア、ダラス・フォートワース、シリコンバレーの空室率は2024年に2%を下回り、企業は稼働開始の2年前にスイートを予約するようになっています。米国主要都市圏のホールセールコロケーション価格は前年比15~25%上昇しており、事業者は即時の電力供給経路とサステナビリティ認証を提供することでこのプレミアムを正当化しています。開発資本はコロンバスやフェニックスなどの米国二次市場に流入していますが、変圧器の制約により近期の納入は逼迫しており、プレリース規律が強化されています。カナダでは、モントリオールとトロントの低空室率が超過需要をカルガリーとウィニペグに誘導し、投資家は水力グリッドに接続した100 MW超のキャンパスの評価を進めています。その結果、北米データセンター市場全体で2027年まで安定したマージン見通しを支える先物契約の視認性が高まっています。

税制優遇と再生可能エネルギー回廊

州・州政府の優遇パッケージは、税制優遇と清潔エネルギーへの保証アクセスを組み合わせることで総所有コストを20~30%削減します。テキサス州の第313章プログラムは10年間の固定資産税軽減と売上税免除を提供し、ERCOTの規制緩和市場は24時間365日の風力・太陽光購入契約を可能にしています。[2]テキサス州会計監査官、「データセンター税制優遇 – 第313章」、comptroller.texas.govケベック州の同様の制度は15年間の固定料金水力発電契約を提供し、供給電力コストを0.04米ドル/kWh未満に抑えています。事業者はこれらの回廊を活用して、バンドルされていない再生可能エネルギー証書を購入することなくネットゼロ誓約を達成し、既存の沿岸ハブからの移行を強化しています。長期的には、優遇措置に基づくサイト選定が北米データセンター市場の地理的フットプリントを再形成し、土地・水・電力に余裕のある人口の少ない州・州政府へインフラを分散させています。

小型モジュール炉とオンサイトコジェネレーションの採用

SMR技術は50~300 MWのユニットを提供し、データセンターキャンパス内に併設することで炭素フリーのベースロードとグリッドアイランドの耐障害性を実現します。MicrosoftのスリーマイルアイランドUnit 1再稼働に紐付けた8億3,500万米ドルの購入契約は、AI施設向け原子力ベースロードへのハイパースケールの早期コミットメントを示しています。[3]Microsoft Corporation、「MicrosoftはAIインフラに150億米ドルを投資」、microsoft.com米国原子力規制委員会(NRC)の承認により商業展開は2028年以降となりますが、複数のベンダーによる設計認証の取得により、事業者は廃止された石炭発電所に隣接する系統連系サイトの確保を進めています。SMRとコジェネレーションを組み合わせることで廃熱を地域暖房や吸着冷却に再利用でき、全体的なエネルギー効率が向上します。長期的には、SMRは電力価格の変動を平準化し、グリッドカーテールメントリスクを排除することで、北米データセンター市場内のハイパースケール自社構築の経済性を強化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力送電ボトルネック | -0.9% | 高成長米国クラスター | 短期(2年以内) |

| 変圧器および開閉装置の不足 | -0.7% | グローバルサプライチェーン、米国重点 | 中期(2~4年) |

| コミュニティのゾーニング反発 | -0.4% | 米国郊外拡張回廊 | 中期(2~4年) |

| 乾燥市場における冷却水ストレス | -0.3% | 米国南西部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力送電ボトルネック

PJM系統連系のキューには400億Wの保留中データセンター負荷が含まれており、150億米ドル相当のアップグレードにより平均稼働開始タイムラインが5年に延長されています。[4]PJM Interconnection、「地域送電アップグレード計画」、pjm.com同様の混雑がERCOTおよびNYISOにも影響しており、事業者は一時的なディーゼル発電を調達するか、混雑の少ない変電所へ建設を移転することを余儀なくされています。遅延は投下資本利益率を損ない、クライアントの稼働開始日に紐付けられた契約上のペナルティ条項を発動させる可能性があります。2027年まで連邦グリッド近代化資金が流入するまでは、送電の逼迫が北米データセンター市場全体の近期キャパシティ増強を抑制するでしょう。

変圧器および開閉装置の不足

100 MVA電力変圧器のリードタイムは現在24か月を超えており、これは限られたグローバルコア鋼材の生産量と競合する再生可能エネルギー注文により、歴史的な標準の3倍となっています。カスタム中電圧開閉装置も同様の遅延に直面しており、開発者は土地購入前に機器を事前発注することを余儀なくされ、プロジェクトサイクルの早い段階で資本を固定しています。この制約は12台以上のステップダウン変圧器を必要とする250 MW超のキャンパスに不均衡な影響を与えており、一部のハイパースケーラーは北米データセンター市場内のスケジュール遅延リスクを軽減するために段階的なフェーズコミッショニングへと方向転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:大規模施設がAIスケールを牽引

150 MWから400 MWの大規模キャンパスはCAGR 4.25%で最も急成長している規模帯であり、ハイパースケーラーがGPUクラスターの統合を効率化するためにより少数の大規模フットプリントを好む傾向を反映しています。中規模施設は依然として北米データセンター市場規模の14.93%を占めており、ハイパースケールの規模は持たないが専用スイートを求めるエンタープライズに対応しています。固定開発コスト(変電所、光ファイバー、水利権)がより多くのITロードに分散されることでMW当たりの支出が削減されるため、資本効率は大規模建設に有利です。

土地バンキング競争は、ゾーニングがマルチホールキャンパスをサポートする高容量230 kV送電回廊沿いに集中しています。Metaのデカルブにおける250万平方フィートの建設はそのテンプレートを体現しており、300 MW、液体浸漬ベイ、将来のAI拡張に対応するオンサイト120 MWの予備パッドを備えています。保険会社は集積リスクを指摘しており、その結果、施設レベルの冗長性はチラーおよびUPSブロックでN+2に引き上げられています。これらの要因が相まって、2030年まで北米データセンター市場を持続させる大規模キャンパスの優位性が強化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアタイプ別:ティア4の採用が加速

ティア4ホールは2025年までCAGR 5.20%で成長しており、耐障害性のある同時保守可能なアーキテクチャが壊滅的なGPU学習の再起動を最小化するため、そのペースを維持すると予想されています。ティア3施設は北米データセンター市場シェアの68.94%を占めており、稼働時間とコストのバランスを取るほとんどのSaaSおよびEコマーステナントにサービスを提供しています。ハードウェア密度が新しいティア4設計規範(100%リチウムイオンUPS、分離電源トレイン、デュアル34.5 kV供給など)を促進し、MW当たりの資本集約度を1,500万米ドル超に引き上げています。

金融サービスのコンプライアンス(SOX、PCI DSS)とAIモデル学習の耐障害性はいずれもティア4を支持しており、追加の配電経路と制御を備えた既存ティア3ホールの改修を促進しています。アップタイムインスティテュートの最新ティア標準はモジュール式拡張方法を明確化しており、事業者は段階的な成長のためのノックアウトパネルベイを事前計画するよう促されています。この高可用性への構造化された経路により、ティア4は北米データセンター市場内の将来の設備投資において不均衡なシェアを獲得することが確実です。

データセンタータイプ別:ハイパースケール自社構築の勢い

自社構築ハイパースケール施設はCAGR 5.10%で拡大すると予測されており、クラウドプロバイダーが増大するAIインフラ予算を内製化するにつれてリテールおよびホールセールコロケーションを上回っています。コロケーションは58.79%のシェアを維持しており、マルチクラウド相互接続のための柔軟な契約とネットワーク密度の高いエコシステムを提供しています。自社構築へのシフトは範囲の経済性に起因しており、クラウド事業者は電力調達、ハードウェア更新、ソフトウェアスタックを一つの傘下に統合することでマージンレバレッジを向上させています。

AWSの350億米ドルのバージニア拡張はそのコミットメントを体現しており、2郡にまたがる12の新ホールはそれぞれ液体冷却とチップ直接マニホールドに対応しています。コロケーション既存事業者はパワードシェルプログラムと合弁事業で対抗し、ハイパースケーラーが事業者サービスを維持しながら大規模展開できるようにしています。予測期間を通じて両モデルは共存しますが、自社構築は北米データセンター市場のエッジにおける増分高密度GPU展開を獲得する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:BFSIが増分成長をリード

ITおよび通信は北米データセンター市場規模の68.50%のシェアを持つアンカーテナントセグメントであり続け、ネットワーク、CDN、マルチクラウドバックボーンワークロードを供給しています。しかしBFSIは、アルゴリズム取引、不正分析、リアルタイムリスクエンジンがサブミリ秒のデータパスを必要とするため、CAGR 4.39%で拡大する見込みです。JPMorgan Chaseの60施設にわたるグローバル拠点は、規制対象ワークロード向けプライベートコンピュートエンクレーブへの大手銀行のコミットメントを示しています。

規制の推進力(バーゼルIII、SEC規則613 CAT)は、冗長な分散取引ノード全体での詳細なデータ保持と同期レプリケーションを義務付けており、ティア4以上の可用性を必要としています。フィンテック企業は取引所マッチングエンジンに隣接してコロケーションを行うケースが増えており、レイテンシークリティカルな光ファイバー接続点から50フィート以内に配置されたマイクロコロケーションキャビネットへの需要を高めています。金融のデジタル化が加速するにつれて、北米データセンター市場内でBFSIの新規MW追加シェアは拡大し続けるでしょう。

地域分析

米国は北米データセンター市場の中核を担い、密度の高い光ファイバーグリッドと豊富な資本プールにより2024年に76.54%のシェアを保持しています。バージニア州のI-95回廊だけでグローバルインターネットパケットの70%以上を経由し、2 GW超のアクティブITロードをホストしており、Microsoftは2025年に同州全体でAIサーバーファーム向けに150億米ドルを投入しています。しかし送電の混雑により、増分建設は規制緩和された電力と利用可能な土地バンクが権利取得サイクルを短縮するテキサス州、オハイオ州、アイオワ州へと押し出されています。300マイルのダークファイバースパーがアッシュバーンへのレイテンシーを12ミリ秒未満に維持し、アプリケーションレベルのパフォーマンスを保持しています。

カナダは最も急速な上昇を記録しており、0.04米ドル/kWh未満の供給電力と15年間の料金固定を提供する水力発電豊富な州を背景に、2030年までCAGR 6.00%を記録しています。ケベック州のInvestissement Québecプログラムはこれらの料金と固定資産税優遇を組み合わせており、ハイパースケーラーとコロケーション大手をモントリオールとレビへの炭素中立キャパシティに引き付けています。トロントの既存メトロネットワークは国境を越えた接続性を高め、米国企業が東海岸のグリッド制約を回避しながらデータ主権規則を遵守できるようにしています。

メキシコは新興エッジとして台頭しており、連邦光ファイバーバックホールプロジェクトが2026年までにメキシコシティ、グアダラハラ、モンテレイを接続します。電子機器および自動車製造におけるニアショアリングのシフトが工場自動化を支えるローカルプライベートクラウドゾーンへの需要を高め、改正されたデータ保護法令が国内ホスティングを促進しています。メキシコのシェアは現在まだ小さいですが、成長の可能性は工業団地に近接したモジュール式5~10 MWエッジノードにあり、これは米国農村部の電力協同組合の建設パターンを反映しており、北米データセンター市場全体のフットプリントを段階的に拡大しています。

競合環境

北米データセンター産業は中程度の統合が特徴であり、上位10社が導入済みMWの約60%を支配しながらも、異なるサービスモデルで競合しています。ハイパースケーラーは土地、電力、冷却技術革新に直接投資してGPU密度に合わせたサイトを構築しており、拡張ブリッジキャパシティを除いて従来のコロケーションを利用しません。Digital RealtyやEquinixなどのコロケーション大手は相互接続ファブリックとハイブリッドクラウドオンランプへとシフトしており、エンタープライズのマルチクラウドワークロードに対して15ミリ秒未満のクロスリージョンレイテンシーを提供するSDNオーバーレイを組み込んでいます。

技術的差別化は効率性とサステナビリティを中心に展開されています。事業者は45Uラックあたり100 kWを供給する冷媒分配ユニットを展開し、誘電体流体についてポンプメーカーと協力し、ディーゼルフリーの緊急燃料電池を備えたゼロスコープ1設計をパイロット運用しています。NVIDIAのリファレンスアーキテクチャはこれらの液体冷却標準を体系化しており、次世代GPUボードを空冷できない既存事業者のキャンパス改修を促進しています。高密度熱管理をマスターした事業者はプレミアムAIワークロードを獲得し、北米データセンター市場内の収益ストリームを安定させる複数年の電力コミットメントを確保します。

M&Aは引き続き戦略的手段です。Digital RealtyによるCyrusOneの8サイト28億米ドルの買収はポートフォリオに450 MWを追加し、ダラス、フェニックス、トロントでのハイパースケールとの関係を深めました。投資家は機器不足に妨げられたグリーンフィールド建設よりも、ブラウンフィールド拡張を収益への近道と見なしています。プライベートエクイティ支援の新規参入者は郊外の工業団地を購入し、20 MWの「エッジメトロ」に転換し、金利上昇にもかかわらず取引の勢いを維持しながら安定した資産をキャップレート6%未満で売却しています。

北米データセンター産業リーダー

Amazon Web Services, Inc.

Google Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

Equinix Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Amazon Web Servicesはバージニア州全体で110億米ドルの拡張を発表し、AIおよびクラウド需要を満たすために12施設を追加しました。

- 2024年12月:MicrosoftとConstellationはスリーマイルアイランドUnit 1を再稼働させ、20年間の契約のもとで835 MWの炭素フリー電力を供給しています。

- 2024年12月:Digital Realty TrustはCyrusOneのデータセンター8施設を28億米ドルで買収し、ダラス、フェニックス、トロントのキャパシティを強化しました。

- 2024年10月:Googleはオハイオ州、テキサス州、バージニア州の新施設に200億米ドルを投じることを約束し、各施設は100%クリーンエネルギーで稼働します。

北米データセンター市場レポートの範囲

北米データセンター市場レポートは、データセンター規模(大規模、超大規模、中規模、メガ、小規模)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、通信、その他エンドユーザー)、国(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は価値(米ドル)およびITロード容量(MW)で提供されています。

| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他エンドユーザー |

| 米国 |

| カナダ |

| メキシコ |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他エンドユーザー | |||

| 国別 | 米国 | ||

| カナダ | |||

| メキシコ | |||

レポートで回答される主要な質問

2030年までの北米データセンターセクターの予測ITロード容量は?

導入済みITロードは2025年水準からCAGR 4.19%を反映し、2030年までに7万6,190 MWに達すると予測されています。

地域全体で最も急成長している施設ティアはどれですか?

AIおよび金融取引ユーザーが耐障害性の高い稼働時間を求めるため、ティア4キャンパスがCAGR 5.20%でリードしています。

事業者が分散サイトよりも大規模キャンパスを好む理由は何ですか?

単一拠点に150~300 MWの負荷を集中させることでMW当たりの資本コストが低下し、GPUクラスター向けの液体冷却展開が簡素化されます。

北米データセンター市場で最大のシェアを持つ国はどこですか?

2025年において、米国が北米データセンター市場で国別最大のシェアを占めています。

カナダの電力価格は米国主要ハブと比較してどうですか?

水力発電豊富な州は0.04米ドル/kWh未満の供給電力を提供しており、多くの米国沿岸都市圏より約30~40%安価です。

近期のキャパシティ供給に最も影響するサプライチェーン問題は何ですか?

長納期の電力変圧器は現在24か月のリードタイムを要しており、米国の複数の市場でハイパースケールホールの稼働開始を遅延させています。

最も高い増分成長を示すエンドユーザーセグメントはどれですか?

アルゴリズム取引とコンプライアンスニーズが高まる中、銀行・金融サービス・保険ワークロードがCAGR 4.39%で拡大しています。

最終更新日: