ノーザンカリフォルニアデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

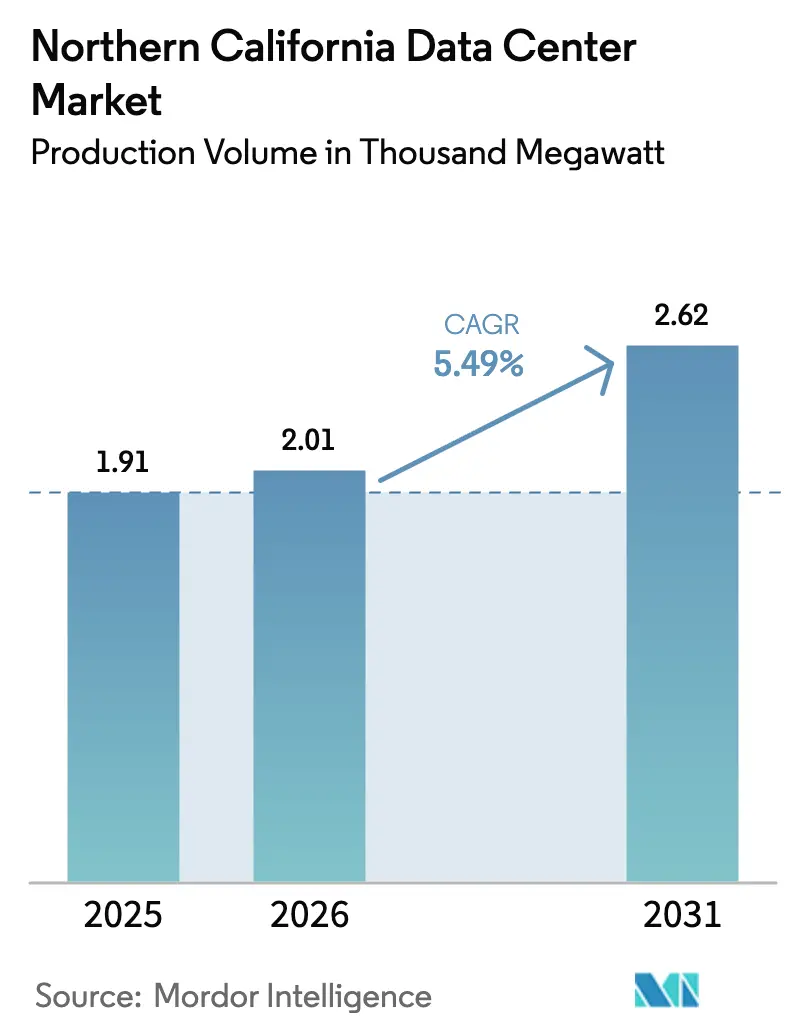

| 基準年の市場規模 (2025) | 1.91 千メガワット |

| 市場取引高 (2026) | 2.01 千メガワット |

| 市場取引高 (2031) | 2.62 千メガワット |

| 成長率 (2026 - 2031) | 5.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノーザンカリフォルニアデータセンター市場分析

ノーザンカリフォルニアデータセンター市場の生産量ベースの市場規模は2025年に1.91千メガワットと評価され、2026年の2.01千メガワットから2031年には2.62千メガワットに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.49%です。クラウド、人工知能、高密度グラフィックスワークロードがベイエリアに集中する中、ハイパースケール事業者からの継続的な需要が成長を支えています。230 kV系統連系が依然として希少であり、納期キューが4年から5年に及ぶため、事業者は長期電力契約の確保を急いでいます。土地価格が1エーカーあたり通常440万米ドルを超える中、多層構造の建設が土地不足を補い、GPUラック密度が100 kWを超えるにつれて液体冷却の採用が加速しています。主要ハイパースケール事業者によるネットゼロ調達目標も、系統連系型太陽光発電プラス蓄電池エネルギー貯蔵システムへの関心を高めています。

レポートの主要ポイント

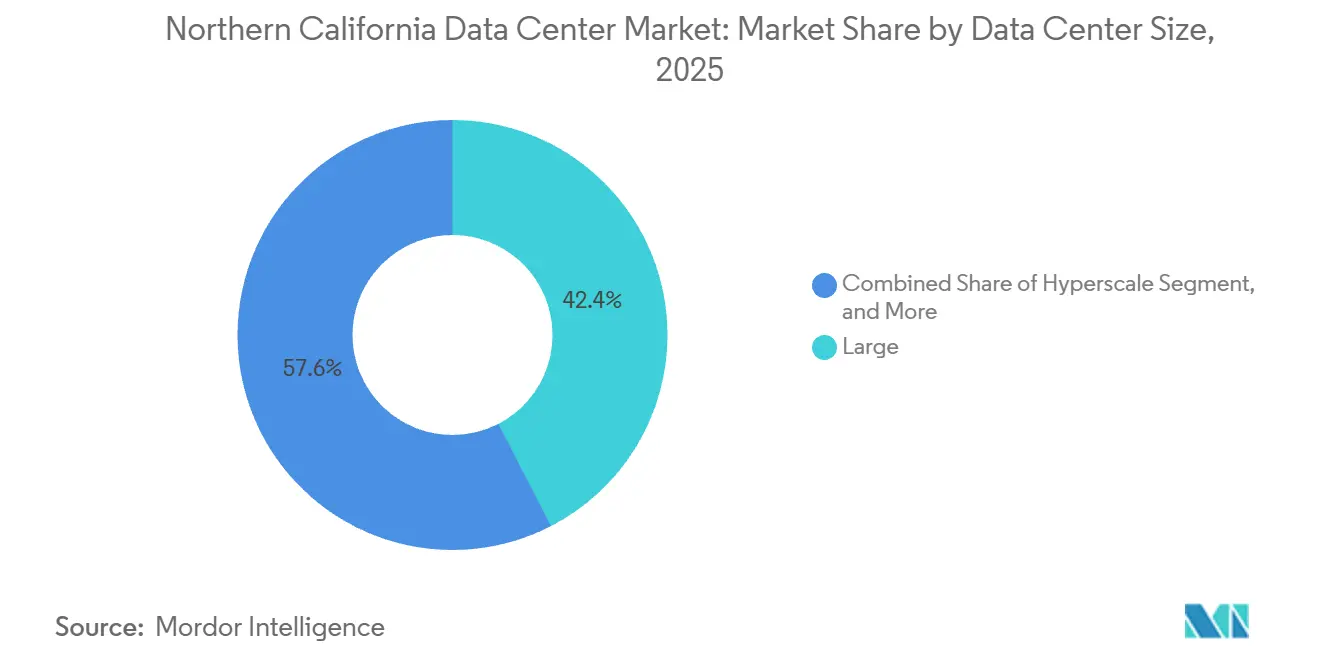

- データセンター規模別では、大規模施設が2025年のノーザンカリフォルニアデータセンター市場シェアの42.42%を占め、ハイパースケールキャンパスは2031年までに最速の6.12% CAGRを記録すると予測されています。

- ティアタイプ別では、ティア3構成が2025年に48.38%のシェアを保持し、ティア4の建設は同期間において最高の6.32% CAGRで成長すると予想されています。

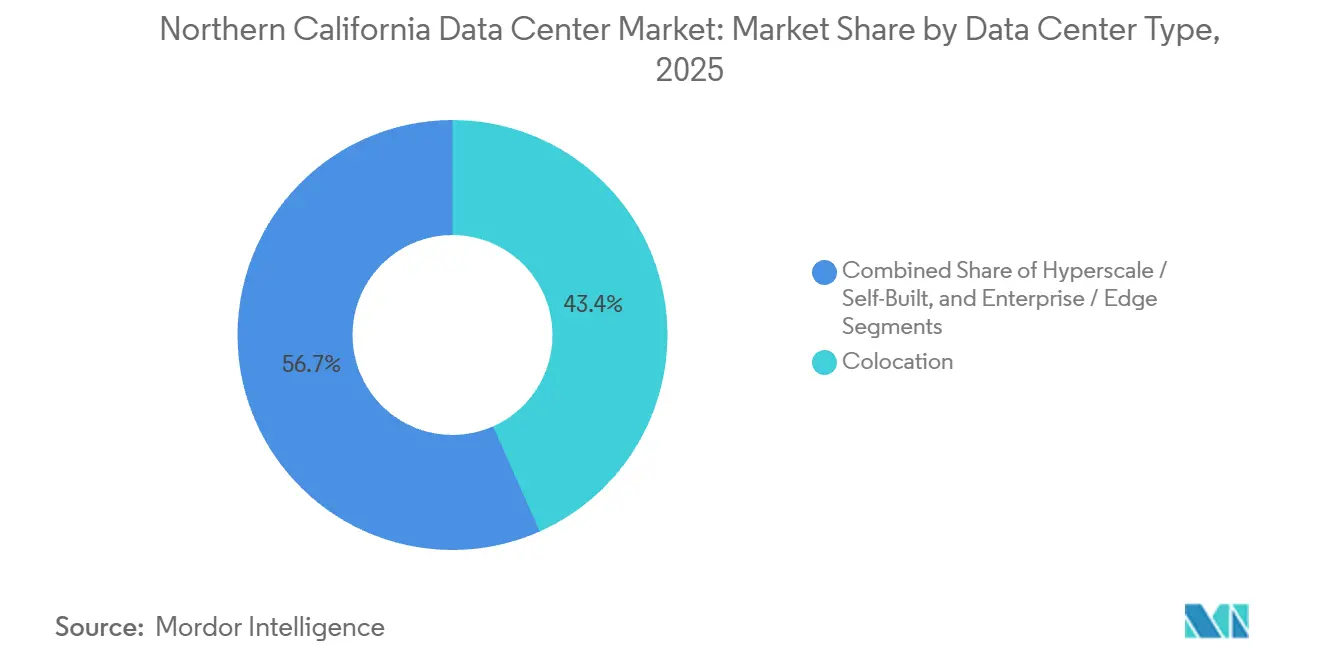

- データセンタータイプ別では、コロケーションサイトが2025年の容量の43.35%を占めていますが、自社構築ハイパースケール施設は2031年までに最高の6.63% CAGRを達成すると予測されています。

- エンドユーザー別では、ITおよびITESが2025年に49.61%のシェアを占め、BFSIワークロードは2031年までに最上位の6.51% CAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ノーザンカリフォルニアデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI中心のハイパースケールトランシェ需要 | +1.8% | サンタクララ、サンノゼ、ミルピタス、サクラメント郡へのスピルオーバー | 短期(2年以内) |

| フィルムレンダリングおよびストリーミングワークロードの急増 | +0.6% | バックホールがサザンカリフォルニアのスタジオに接続するベイエリア | 中期(2年~4年) |

| 西海岸海底ケーブル陸揚げ | +0.9% | ベイエリアの相互接続ハブに接続するユーレカおよびグローバービーチの陸揚げ施設 | 中期(2年~4年) |

| 400 MW太陽光発電プラスBESS電力購入契約 | +0.5% | 再生可能エネルギー供給を確保するサクラメント郡、デイリーシティ、カーン郡のサイト | 長期(4年以上) |

| ハリウッドサウンドステージの再活性化 | +0.2% | 主にロサンゼルス、ノーザンカリフォルニアへの直接的な恩恵は限定的 | 長期(4年以上) |

| LAクリーングリッド2045核マイクロSMR政策 | +0.3% | サザンカリフォルニアの規制テンプレートはノーザンカリフォルニアではまだ採用されていない | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI中心のハイパースケールトランシェ需要

マイクロソフト、メタ、その他のハイパースケール事業者による設備投資は2025年度に1,450億米ドルを超え、その相当部分がレイテンシに敏感な推論クラスターをホストするノーザンカリフォルニアの新規データセンターに充てられています。事業者はPG&Eルール30に基づき4年以上前から電力スロットを予約して料金の確実性を確保しており、着工前から電力系統連系キューが膨らんでいます。新規キャンパスでは、AIトレーニング、モデルチューニング、ベクターデータベースワークロードを一か所に集約した200~500 MWのシングルテナントブロックが採用されています。ラックレベルの密度は定常的に100 kWを超え、ダイレクトトゥチップおよびイマージョン冷却の広範な採用を促しています。このような設備は既存のマルチテナントホールには収容できないため、開発者はケーブル延長と引張損失を短縮するために既存変電所近くのグリーンフィールドサイトをますます追求しています。[1]Pacific Gas and Electric Company、「データセンター系統連系パイプラインおよびグリッドアップグレード」、PG&E。

フィルムレンダリングおよびストリーミングワークロードの急増

現代の映像作品の生素材は2ペタバイトを超えることがあり、4Kから8Kフォーマットへの変換はコンピューティング負荷を4倍以上に増大させます。クラウドベースのレンダリングワークロードはそのため、サンタクララのより低レイテンシの相互接続ハブを活用するためにロサンゼルスから北上しています。ネットフリックス、アップル、アマゾンはベイエリアのエッジノードを維持し、グローバル配信前に高解像度マスターを事前配置することで、スタジオを太平洋横断の輻輳から保護しています。8Kおよびボリュメトリックビデオへの需要の高まりも、機器ベンダーがコンテンツデリバリーネットワークをハイパースケールファブリックの隣にコロケーションするにつれて、ノーザンカリフォルニアデータセンター市場を押し上げています。ハリウッドの再開発はサザンカリフォルニアに焦点を当てていますが、ベイエリアのキャリアはサンノゼのキャリアホテルで終端するバックホールトラフィックの恩恵を受けています。

西海岸海底ケーブル陸揚げ

Echo、Hawaiki Nui、CAP-1、Bifrostケーブルはカリフォルニア沿岸に850 Tbps以上の潜在容量を追加します。ユーレカの新しい陸揚げ施設はロサンゼルスを迂回し、アジア太平洋ルートの往復遅延を最大12ミリ秒短縮します。これは同期モデルトレーニングジョブにとって重要な差異です。大規模テナントは地震イベントによって生じる単一障害点を軽減するために多様なファイバーパスを要求するため、ケーブルの多重化はサイト選定スコアリングマトリクスで高い評価を受けています。沿岸陸揚げの多様化により、事業者は太平洋横断帯域幅のトランシェベースの価格急騰からも保護されます。これらのケーブルを合わせると、国際的なリーチが拡大し、ノーザンカリフォルニアデータセンター市場の成長軌道を支えています。

400 MWサザンカリフォルニア太陽光発電プラスBESS電力購入契約

電力会社はSMUDの160 MW・640 MWhドライクリークシステムやマリンクリーンエナジーの1 GWhデイリーシティプロジェクトを含む複数の長期蓄電池エネルギー貯蔵プロジェクトを承認しました。ハイパースケール購入者は10年間のインデックス連動レート契約を締結し、時間単位の消費量をカーボンフリー供給と一致させ、24時間365日のサステナビリティ誓約を満たしています。蓄電池バックアップ付き太陽光発電は、太陽光発電出力が急落する夕方のピークを平滑化し、データセンターの増分負荷によってすでに逼迫しているグリッドにレジリエンスを追加します。エネルギー容量市場への参加は、ティア4建設コストの上昇を相殺する補助収益源を提供します。長期的には、確実な再生可能エネルギー調達が電力制約のある郡での計画承認確保に不可欠であり続けるでしょう。[2]サクラメント市営電力地区、「ドライクリーク蓄電池エネルギー貯蔵システム」、smud.org

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PG&Eグリッドにおける230 kV系統連系の希少性 | -1.2% | サンタクララ、サンノゼ、ミルピタス、サクラメント | 短期(2年以内) |

| 長期電力供給キュー(48~60か月) | -0.9% | PG&Eおよびシリコンバレーパワーのサービス区域 | 中期(2年~4年) |

| 耐震設計CAPEXプレミアムの上昇 | -0.4% | ベイエリア、ヘイワードおよびサンアンドレアス断層付近 | 長期(4年以上) |

| ティアIV認定労働力の不足 | -0.6% | ベイエリアおよび米国西海岸全体の労働市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

PG&Eグリッドにおける230 kV系統連系の希少性

PG&Eは2025年10月時点で9.6 GWのデータセンター負荷が保留中と記録していますが、詳細設計に進んだのは1.4 GWのみです。Smart Wires FlexNetデバイスはロスエステロス変電所で100 MWを解放しましたが、事業者は新規ループ追加のために依然として数年間の遅延に直面しています。シリコンバレーパワーはより魅力的な料金を提供していますが、18平方マイルのサービス区域が容量を制約しています。多くの開発者はスケジュール遅延のリスクを軽減するために両電力会社からの分割供給を交渉していますが、初期費用は高くなります。継続的な希少性はノーザンカリフォルニアデータセンター市場の短期的な拡大を制限し、一部のハイパースケール事業者を内陸部または太平洋岸北西部の代替地の探索に向かわせています。

長期電力供給キュー(48~60か月)

開発者は通常、系統連系申請から通電まで4年から5年を要し、利息の発生を遅らせ、希少な土地を拘束します。PG&Eは顧客にグリッド影響調査とネットワーク設備の資金調達を要求し、100 MWあたり5,000万米ドルが追加される可能性があり、建設資材がすでに上昇傾向にある中でプロジェクト収益を圧迫しています。CAISOで審査中の容量コミットメント提案はキューイングを正式化しますが、確固たる電力契約を持たないプロジェクトのタイムラインをさらに延長します。一部の事業者は、オンサイト発電と自家消費型再生可能エネルギーを組み合わせることで電力会社のバックログを回避していますが、現在の市場構造の下でそのようなハイブリッドシステムの資金調達は複雑であることが証明されています。持続的な遅延は拡張計画を抑制し、ノーザンカリフォルニアデータセンター市場の長期的なCAGRを緩和しています。[3]カリフォルニア独立系統運用機関、「容量コミットメントフレームワーク勧告」、caiso.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:ハイパースケールキャンパスが既存フットプリントを上回る

ハイパースケールサイトはノーザンカリフォルニアデータセンター市場の拡大を牽引し、シングルテナントキャンパスが300 MWを超えて膨張するにつれて2031年までに6.12% CAGRを記録しています。このフォームファクターは、ネットワークホップを最小化し電力管理を集中化することでGPUトレーニングクラスターの効率が向上するため、繁栄しています。大規模施設は2025年のノーザンカリフォルニアデータセンター市場シェアの42.42%を占めました。50 MWから150 MWの大規模施設は、エンタープライズのリフトアンドシフトワークロードを依然として処理する混合テナントクラウドに対して引き続き重要性を持っています。10~50 MWの中規模構築は、ストリーミングおよびSaaSゲートウェイの地域エッジオンランプとしてますます機能しています。10 MW未満の小規模設備は、ディザスタリカバリ、IoT集約、レイテンシクリティカルな金融取引のために存続しています。ノーザンカリフォルニアデータセンター市場は、希少な区画に複数の4 MWホールを積み重ねた垂直設計に向かい続けており、電力と冷水の改修のための明確な経路を維持しながら土地コストを最適化しています。

サンタクララの第2世代ハイパースケールキャンパスは、構造的なアップグレードなしにイマージョンタンクを収容するために30フィートの天井高と強化されたフロアスラブを組み込んでいます。開発者は電力料金のマークアップを避けるために敷地内に降圧変電所を設置し、冗長な230 kVフィーダーが放射状の34.5 kVループに分岐しています。モジュラーブロック建設は建設スケジュールを24か月から18か月に短縮し、顧客パイプラインが進む中でますます重要な差別化要因となっています。このような動向により、ハイパースケール容量はノーザンカリフォルニアデータセンター市場で最も競争が激しいセグメントとなり、インフラファンドとクラウドプロバイダーの間の合弁事業が土地、資本、人員を共有するために引き付けられています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアタイプ別:推論が99.999%稼働時間を要求する中でティア4が台頭

ティア3は2025年にノーザンカリフォルニアデータセンター市場シェアの48.38%を維持し、短時間のメンテナンスウィンドウを許容していたエンタープライズホスティング規範の遺産を示しています。しかし、ティア4容量はGPU推論ワークロードがミリ秒単位の中断で停止するため、6.32% CAGRで加速しています。金融市場規制当局とハイパースケール事業者はともに99.995%の稼働時間を要求し、新規構築を2N+1電気トポロジー、同時保守可能な開閉装置、デュアルアクティブチラーに向けています。約40%の建設プレミアムは、より低いサービスレベルアグリーメントペナルティと計画外停止コストの削減によって相殺されます。

耐震工学は、0.5 gのピーク地盤加速度を吸収できる基礎免震または耐震フレーム構造を義務付けるゾーン4b要件により、設計をティア4にさらに押し上げています。事業者はトリプル冗長燃料システムと、バッチ分析よりもAI推論ワークロードを優先する自動負荷遮断制御を採用しています。ティアIV認定技術者はプレミアム賃金を要求するため、スキル不足が依然として障害となっていますが、オーナーは今や耐障害性環境をオンラインに保つことができる電気・機械専門家のパイプラインを維持するための見習いプログラムに資金を提供しています。

データセンタータイプ別:自社構築ハイパースケールがコロケーションを上回る

コロケーションは2025年の設置容量の43.35%を占めていましたが、自社構築ハイパースケールキャンパスは土地、電力、冷却を管理するテナントの好みを反映して最強の6.63% CAGRを記録しています。直接所有権はライフタイム資本コストを削減し、ラックスケールで事前統合されたリアドアヒートエクスチェンジャーやクーラント分配ユニットなどの独自イノベーションを可能にします。リテールコロケーションキャビネットは、テナントがホール全体を賃借してホール間ネットワークファブリックをカスタマイズするホールセールスイートに取って代わられています。

クラウドプロバイダーはノーザンカリフォルニアデータセンター市場を戦略的資産として扱い、直接電力会社契約とマーチャントテール電力購入契約を活用してエネルギーコストの変動をヘッジしています。CoreSiteとDigital RealtyはNVIDIA DGXレディネス認定を取得し、液体冷却改修をサポートするチルドグリコールループを提供することで対応し、リテールとハイパースケールの境界を曖昧にしています。オンプレミスフットプリントを維持する企業は、プライベートケージスペースとパブリッククラウドAPIを組み合わせたハイブリッドモデルを選択することが多いですが、新しいAIプロジェクトがデフォルトでハイパースケール構築に向かうにつれて、そのシェアは横ばいになっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:規制義務の中でBFSIが成長を牽引

ITおよびITESプレイヤーは依然として全体容量を支配し、2025年の市場シェアは49.61%ですが、BFSIはレジリエンス義務が強化されるにつれて最も急速な成長を示し、6.51% CAGRで拡大しています。連邦準備制度SR 13-19およびSEC規制SCIは、ブローカーおよび代替取引システムに対して物理インフラ、ネットワーク接続、人員配置にわたる冗長性の証明を義務付けています。その結果、銀行はリアルタイム監査証跡とデュアルユーティリティフィードを提供するティア4認定施設にティアゼロの取引・清算プラットフォームを移行しています。

Eコマースグループは1日配送の約束をサポートするために一貫したエッジキャッシュ需要を維持していますが、多くは親会社のクラウド部門と共有するハイパースケールフットプリントに統合しています。CyrusOneと米国海軍によるNASレモアでの100 MWプロジェクトに代表される防衛機関は、都市の爆発半径から距離を置きながらもベイエリアのファイバーノードに近接することを要求する機密ワークロードをもたらします。メディア企業はGPUレンダリングワークロードを拡大していますが、主要なステージングにはサザンカリフォルニアを好み、ベイエリアの相互接続は主に太平洋圏配信に利用しています。全体として、規制の厳格化がノーザンカリフォルニアデータセンター市場全体のワークロード配置を形成し続けています。

地理的分析

サンタクララ郡はノーザンカリフォルニアデータセンター市場規模の60%以上を占めており、高密度のメトロファイバー、複数のキャリアホテル、高い土地評価を相殺する市の優遇措置を組み合わせているためです。グレートオークスブルバードとウォルシュアベニューに集積した相互接続エコシステムはネットワーク効果を生み出し、サンノゼミネタ国際空港への近接性は部品物流を迅速化しています。変電所の容量不足により建物は広くなるのではなく高くなり、多くの区画では耐震と高さ条例の両方に対応する6階建て、深さ360フィートの杭基礎が採用されています。

フレモントとヘイワードを含むイーストベイは比較的低い土地コストを提供していますが、より長い許可サイクルと海底ケーブルへの近接性の弱さという課題に直面しています。それでも、中程度のレイテンシ要件を持つ企業は、コストと労働力ハブへの近接性のバランスをとるためにこれらの場所を選択しています。サクラメント郡は、SMUDの再生可能エネルギーミックスと低い料金がハイパースケールのオーバーフローを引き付ける補助的な目的地として台頭していますが、サンフランシスコのエンドポイントへの往復レイテンシがわずかに高くなるという代償があります。

さらに南のNASレモアは、国防総省のインフラとエアギャップセキュリティ義務を活用する戦略的なインフィルサブマーケットを代表しています。シリコンバレーから150マイル離れていますが、基地はサブ3ミリ秒のレイテンシを提供するダークファイバートランクで接続されており、多くのバックアップまたは防衛ワークロードに許容されます。これらの地域が合わさって、コアのサンタクララの土地が逼迫する中でもノーザンカリフォルニアデータセンター市場の拡大を支えるマルチノードファブリックを形成しています。

競合ランドスケープ

ノーザンカリフォルニアデータセンター市場は中程度の集中プロファイルを持っています。Digital Realtyは新規グリーンフィールドではなく既存キャンパスの拡張を優先し、既得の電力契約を活用して通電タイムラインを短縮しています。Equinixは、コロケーション賃料と並んで相互接続収益ストリームを獲得するネットワーク密度の高いインフィル構築を好んでいます。Vantageは高密度設計を採用し、最近Liberty Energyと提携してPG&Eキューを迂回できるオンサイトマイクログリッドの検討を進めています。

新興プレイヤーはグリーンファイナンスと目的特化型AI容量によって差別化しています。EdgeCoreは4億4,000万米ドルのグリーンローンを確保し、ESGに焦点を当てたテナントを引き付けるためにエネルギー使用強度コベナンツを適用しています。LambdaはNvidia GB200 NVL72ラックをマネージドサービスとして提供し、80 MWのアンカーリースに署名できないスタートアップに訴求しています。Flexentialはアセットバックト証券を通じて成長に資金を提供し、Bifrostケーブルへの出資を支援する接続性に収益を充て、太平洋圏のレイテンシを改善しています。

技術ロードマップは、48 V電力配分下での線路損失を低減する液体イマージョン冷却、シリコンフォトニクス、DCバスウェイアーキテクチャを中心に展開しています。事業者はまた、水素対応燃料電池を導入し、初期環境許可の下でモジュラー原子炉の試験を行っています。ISO 27001やASCE 7などのコンプライアンスオーバーレイは、稼働時間保証と監査可能なサステナビリティ指標をパッケージ化できるプロバイダーを優遇し、テナントの調達にますます影響を与えています。全体として、競争は電力供給速度と競合他社に先んじて数十年にわたる電力会社契約を確保する能力を中心に展開しています。

ノーザンカリフォルニアデータセンター産業リーダー

CoreSite Realty Corporation

Cyxtera Technologies, Inc.

Aligned Data Centers, LLC

Vantage Data Centers, LLC

NTT Global Data Centers Americas, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Vantage Data Centersはノーザンカリフォルニアキャンパス向けのユーティリティスケール電力ソリューションを評価するためにLiberty Energyとのパートナーシップを発表しました。

- 2025年11月:Flexentialは西海岸拡張のためにBifrostケーブル接続に関連した8億米ドルのアセットバックト証券の発行を完了しました。

- 2025年10月:マイクロソフトはサンノゼ地区に2025年までに100%再生可能エネルギー、2030年までにゼロウェイストを目指すデータセンターの計画を発表しました。

- 2025年9月:CyrusOneはオンサイト発電を備えたNASレモアに100 MW施設を建設するために米国海軍とパートナーシップを締結しました。

ノーザンカリフォルニアデータセンター市場レポートの範囲

データセンターとは、アプリケーションやサービスの構築、実行、提供、およびそれらのアプリケーションやサービスに関連するデータの保存・管理に使用されるITインフラを収容する物理的な部屋、建物、または施設です。

ノーザンカリフォルニアデータセンター市場レポートは、データセンター規模(小規模、中規模、大規模、ハイパースケール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、テレコム、その他のエンドユーザー)によってセグメント化されています。市場予測はITロード容量(メガワット)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他のエンドユーザー |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| ハイパースケール | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

レポートで回答される主要な質問

ノーザンカリフォルニアではハイパースケール容量はどのくらいの速さで成長していますか?

ハイパースケールキャンパスは2026年から2031年にかけて6.12% CAGRを記録すると予測されており、最も成長の速い規模カテゴリーとなっています。

ノーザンカリフォルニアの新規構築ではどのティア設計が主流になりますか?

AI推論ワークロードが99.995%の稼働時間を要求するため、ティア4が最も急速にシェアを拡大し、6.32% CAGRで成長すると予想されています。

新規参入者が直面する主要な電力制約は何ですか?

230 kV系統連系の希少性と48~60か月の電力会社キューが、迅速な通電に対する主要な障害として残っています。

BFSIワークロードがノーザンカリフォルニアのデータセンターにシフトしている理由は何ですか?

連邦準備制度SR 13-19およびSEC規制SCIが、より高いレジリエンスと監査可能なコントロールを提供するティア4サイトへの銀行の移行を促しています。

海底ケーブルの拡張はこの地域にどのような影響を与えますか?

Echo、Hawaiki Nui、CAP-1、Bifrostなどの新しいシステムは850 Tbps以上の総容量を提供し、アジア太平洋の目的地へのレイテンシを低減しています。

事業者はGPUラックにどのような冷却技術を採用していますか?

ダイレクトトゥチップ、リアドアヒートエクスチェンジャー、イマージョン冷却ソリューションは、密度が100 kWを超えるラックの標準となっています。

最終更新日: