疎水性相互作用クロマトグラフィー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

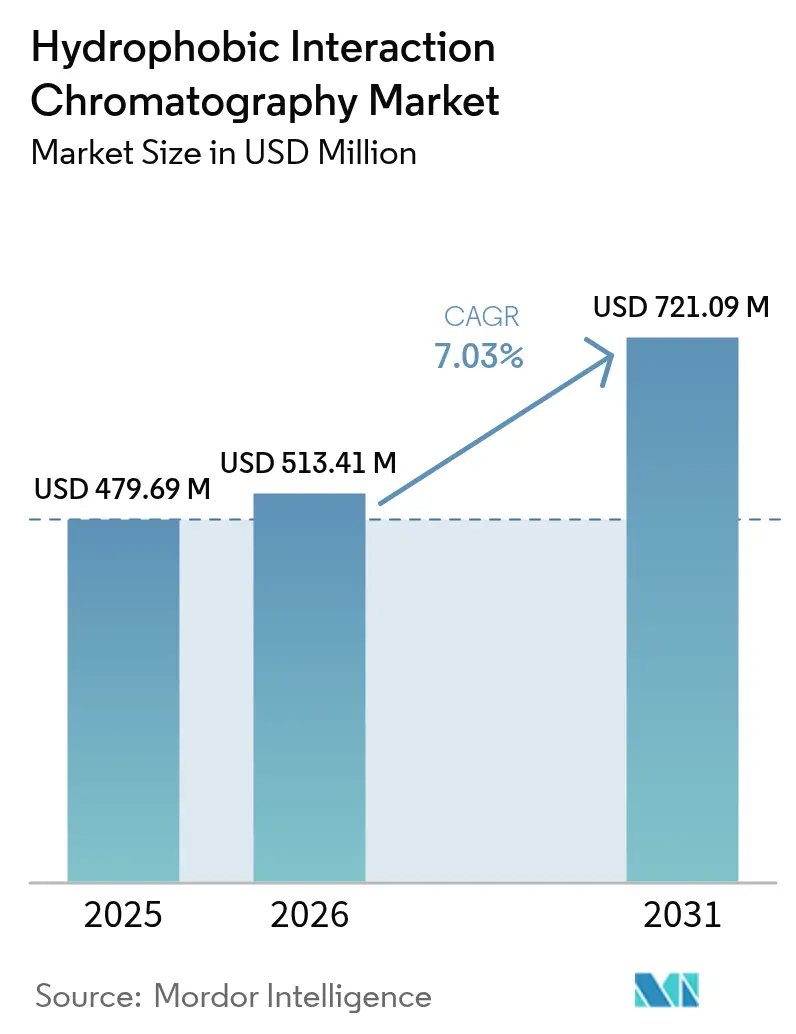

| 市場規模 (2026) | 513.41 百万米ドル |

| 市場規模 (2031) | 721.09 百万米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

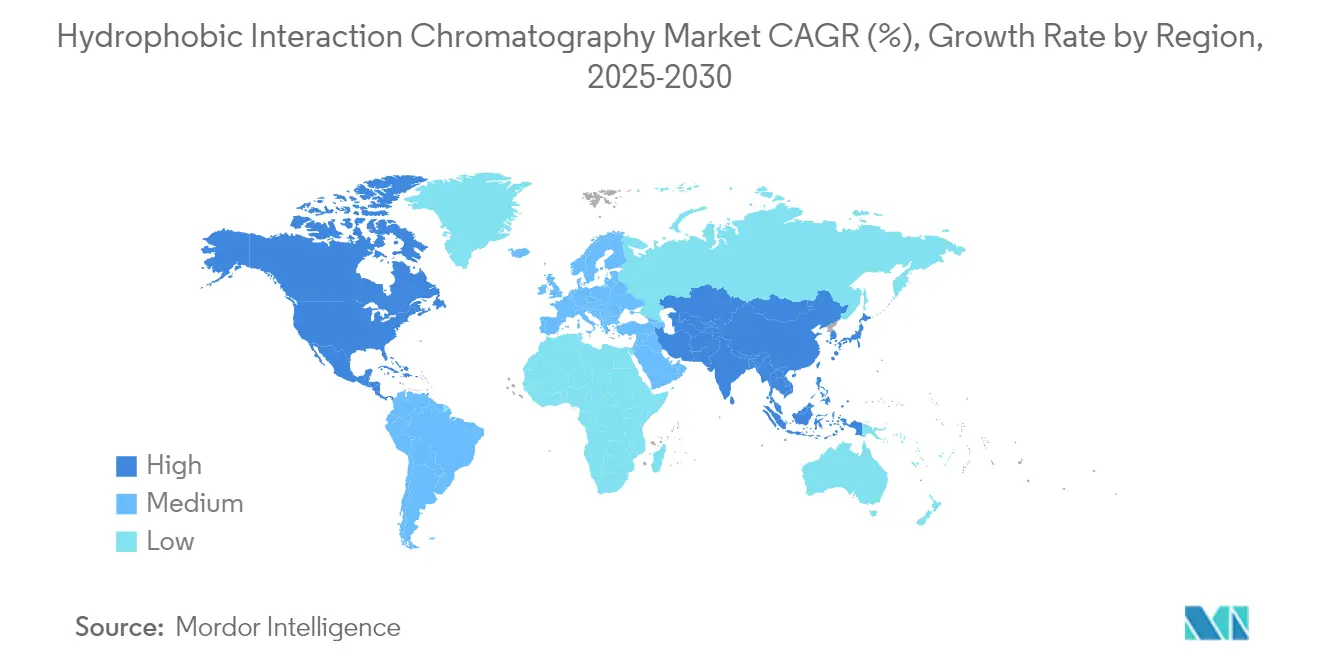

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

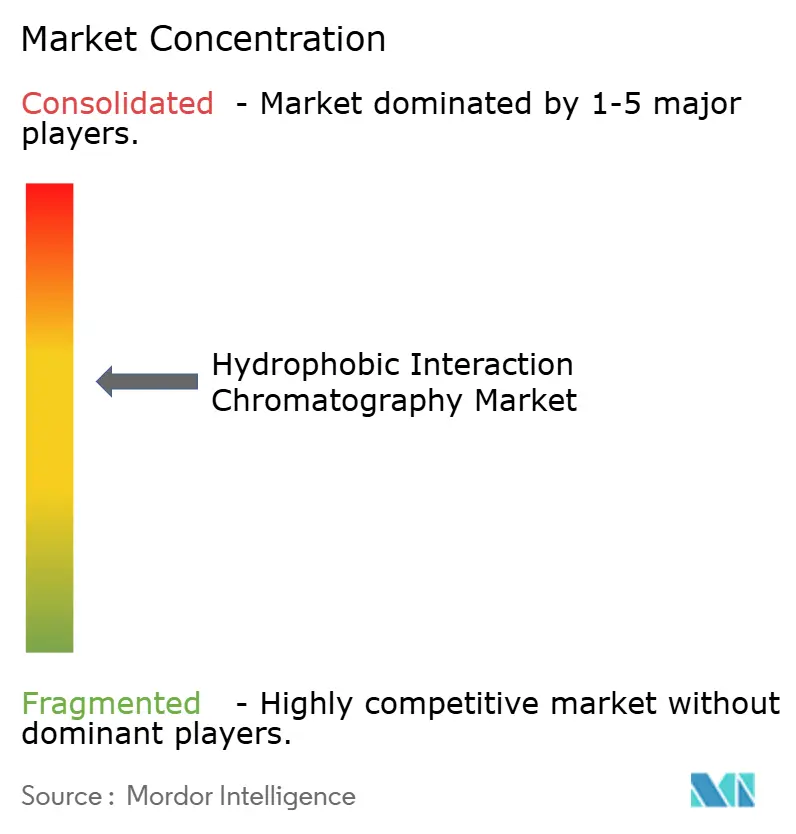

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる疎水性相互作用クロマトグラフィー市場分析

疎水性相互作用クロマトグラフィー市場規模は、2025年の4億7,969万米ドルから2026年には5億1,341万米ドルに成長し、2026〜2031年の7.03% CAGRで2031年までに7億2,109万米ドルに達すると予測されています。モノクローナル抗体、抗体薬物複合体、その他の複雑なバイオロジクスの下流精製工程における強い需要が、非公式の100 ppm閾値を下回る宿主細胞タンパク質レベルを保証する堅牢かつ高選択性のワークフローを求めるメーカーの動向とともに、この成長を支えています。Danaherの15億米ドルの樹脂拡張プログラムやSamsung Biologicsの14億6,000万米ドルの工場アップグレードなどの設備増強は、世界的な生産余力を高める一方で精製工程のボトルネックを拡大させ、疎水性相互作用クロマトグラフィー市場ソリューションの経済的合理性を強化しています。混合モード樹脂や電界紡糸膜における技術進歩は、プロセス工程を短縮し、溶媒消費量を削減するとともに、上流の力価上昇にもかかわらず製造コストの競争力を維持しています。特に米国および欧州連合において低塩溶出液を重視する地域規制の枠組みは、申請経路を明確化しスケールアップリスクを軽減することで、導入加速をさらに促進しています。[1]連邦官報、「医薬品原薬の連続製造に関するガイダンス」、米国連邦官報、federalregister.gov

レポートの主要ポイント

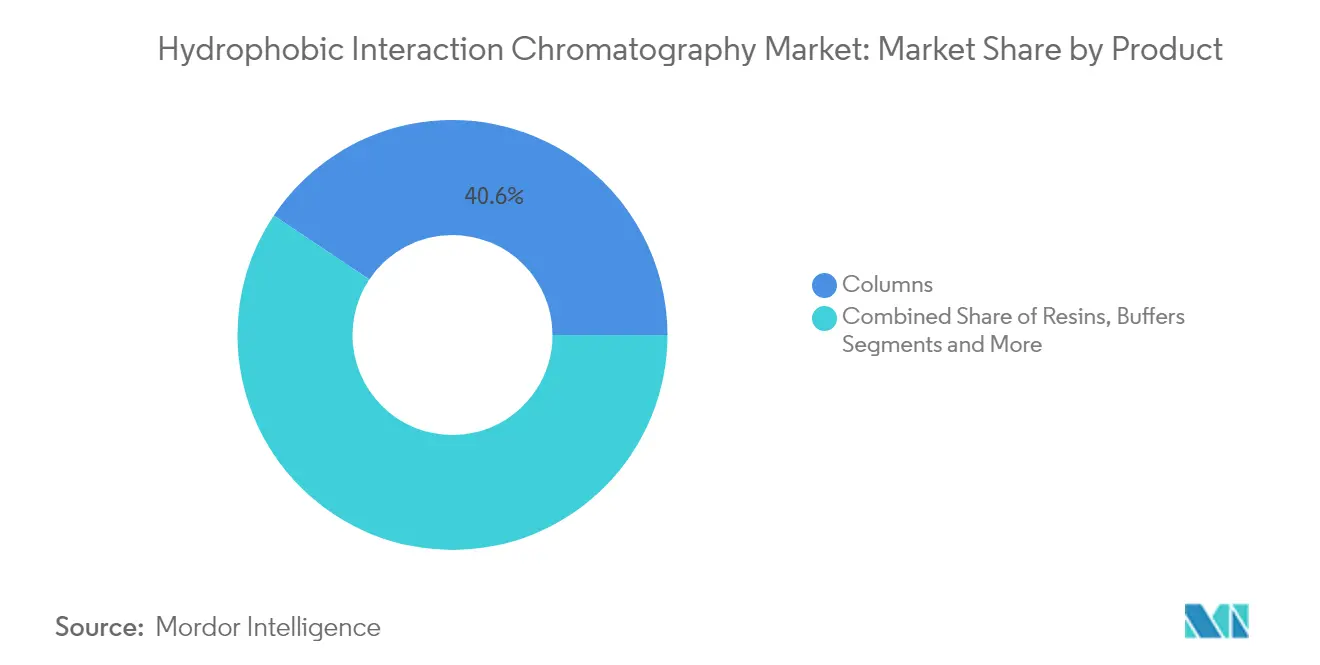

- 製品別では、カラムが2025年の疎水性相互作用クロマトグラフィー市場シェアの40.62%を占め、樹脂は2031年にかけて9.52%のCAGRで成長すると予測されています。

- サンプルタイプ別では、モノクローナル抗体が2025年の疎水性相互作用クロマトグラフィー市場規模の51.84%を占め、抗体薬物複合体は2031年にかけて12.28%のCAGRで成長する見通しです。

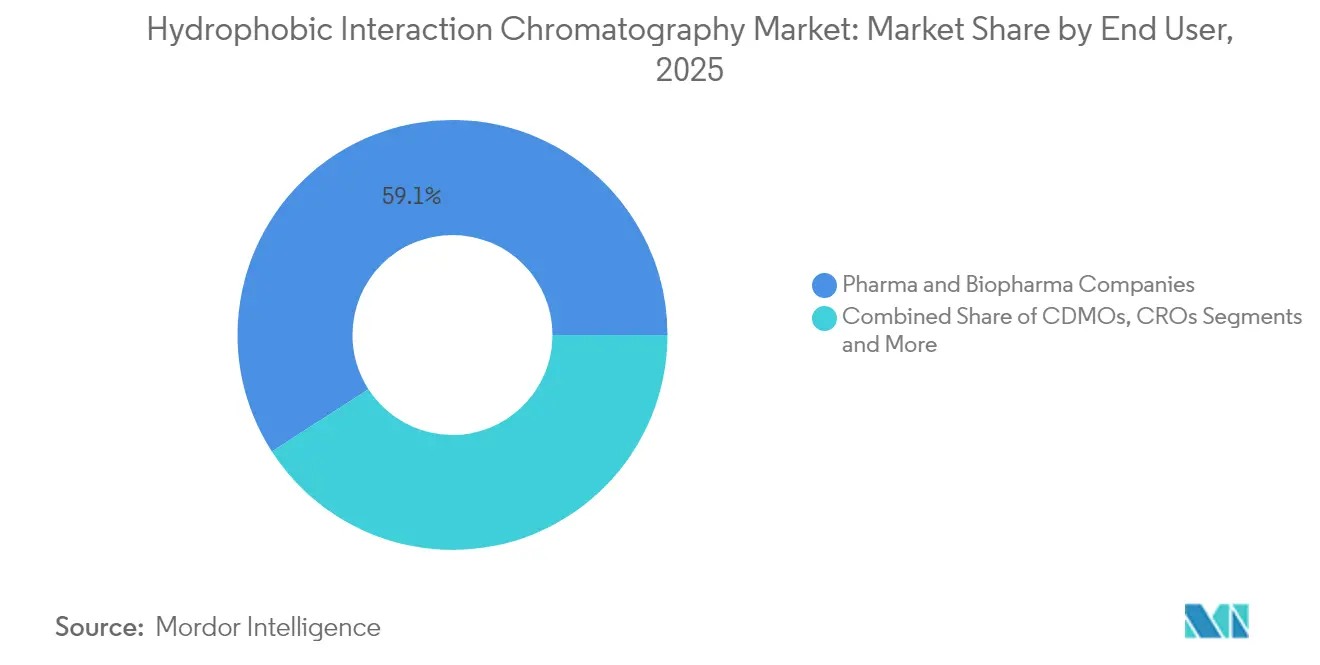

- エンドユーザー別では、製薬・バイオ製薬企業が2025年の疎水性相互作用クロマトグラフィー市場シェアの59.12%を支配し、CDMOは10.15%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の疎水性相互作用クロマトグラフィー市場規模の37.12%を占め、アジア太平洋地域が10.85%のCAGRで最も速い成長を遂げる見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

疎水性相互作用クロマトグラフィー市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モノクローナル抗体に対する需要の増大 | +1.80% | 北米および欧州連合に集中するグローバル市場 | 中期(2〜4年) |

| 世界のバイオ製薬製造能力の急増 | +1.50% | アジア太平洋地域が中核、北米への波及 | 長期(4年以上) |

| 高スループット疎水性相互作用クロマトグラフィー樹脂およびカラムの進歩 | +1.20% | グローバル | 短期(2年以内) |

| 抗体薬物複合体に対する研究開発支出の増加 | +1.00% | 北米および欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 連続処理導入による疎水性相互作用クロマトグラフィー膜の需要 | +0.80% | 北米および欧州連合 | 長期(4年以上) |

| 低塩精製ワークフローに向けた規制上の推進 | +0.70% | FDAおよびEMA地域が主導するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モノクローナル抗体に対する需要の増大

抗体力価の上昇により、商業用バイオリアクターの平均キャンペーンが5 g/Lを超えるようになり、疎水性相互作用クロマトグラフィー市場のワークフローのみが実証済みの堅牢性で対応できる下流工程のボトルネックが深刻化しています。製造経済学によれば、精製工程が製造コスト全体の80%を消費することもあり、製品品質を維持しながら少数の高容量疎水性相互作用クロマトグラフィー工程に集中するという経営上の焦点が鮮明になっています。Fujifilmのノースカロライナ州における12億米ドルの拡張だけで、抗体専用の160,000 Lが追加され、地域における疎水性相互作用クロマトグラフィー樹脂およびカラムの需要が即座に高まります。100 ppm未満を目指す宿主細胞タンパク質仕様は、後期プロセス適格性評価において疎水性相互作用クロマトグラフィーの精製能力を不可欠なものにしています。[2]バイオテクノロジー・プログレス編集チーム、「下流精製における労働コストと経済学」、バイオテクノロジー・プログレス、asmedigitalcollection.asme.orgその波及効果として、疎水性相互作用クロマトグラフィー市場サプライヤーにとって中期計画サイクルを通じた安定した二桁台の収益見通しが確保されています。

世界のバイオ製薬製造能力の急増

アジア太平洋地域の政府はGMP工場への奨励策を積極的に投入しており、同地域のステンレス鋼設備量は他のどの地域よりも速く増加し、精製インフラに対する持続的な需要ギャップが生じています。[3]ISPE著者、「新興バイオ製造拠点のためのGMPロードマップ」、ファーマシューティカル・エンジニアリング、pharmeng.orgSamsung BiologicsとLotte Biologicsは合わせて48億米ドル以上を大規模施設に充当しており、それぞれが最新の下流処理ホールを中心に設計され、相当規模の疎水性相互作用クロマトグラフィースイートを備えています。医薬品査察協定スキームの下での調和された基準が仕様の曖昧さを排除しているため、購買担当者は最低コストのレガシー機器ではなく、より高性能な疎水性クロマトグラフィー市場機器を自由に選択できるようになっています。仁川におけるCytivaの新工場など、カラムおよび樹脂の現地生産はリードタイムと為替リスクを低減し、多国籍企業が同地域への調達バランスを見直す動機となっています。その結果、設備増強は樹脂需要に直結し、疎水性相互作用クロマトグラフィー業界の収益基盤を強化しています。

高スループット疎水性相互作用クロマトグラフィー樹脂およびカラムの進歩

混合モードアガロース樹脂は抗体に対して90 g/Lを超える動的結合容量を達成しており、同一のスキッドフットプリント内で生産性を実質的に2倍にしています。疎水性電荷誘導クロマトグラフィーは主流の採用段階に入り、より穏やかな溶出pHと精製困難な複合体に対する優れた選択性を提供しています。電界紡糸膜は25 mg/mL近くの静的容量に達し、拡散律速がなくなることでサイクルタイムを短縮し、持続可能性の要件に沿ってバッファー量を削減しエネルギー消費を低減します。新しいカルシウムヒドロキシアパタイト担体による単一工程のウイルス精製は、ウイルス粒子の75%以上を回収しながら夾雑タンパク質含量を90%以上削減することが日常的に達成されています。これらの段階的な改善により、アフィニティー捕捉やマルチモーダルオプションが普及する中でも、疎水性相互作用クロマトグラフィー市場は引き続き重要な位置を占めています。

抗体薬物複合体に対する研究開発支出の増加

500を超える後期前臨床および臨床ADCプログラムが、単一樹脂の精度で複合体化抗体と非複合体化抗体を分離する精製方法を必要としており、この課題において疎水性相互作用クロマトグラフィーはゴールドスタンダードであり続けています。疎水性ペイロードにより複合体が樹脂リガンドに結合しやすくなり、極端な塩条件を必要とせずに薬物抗体比種の鋭い分離が可能になります。新規の非毒性リンカー・ペイロード代替物により、毒性化合物を取り扱うことなく疎水性相互作用クロマトグラフィープラットフォームでの高スループット薬物抗体比最適化が可能となり、プロセス開発を加速してIND申請までの期間を短縮します。シクロデキストリン強化バッファー製剤は精製中の高疎水性複合体を安定化し、凝集体レベルを1%未満に抑えることで、ADC品質プロファイルに関するFDA草案の期待に応えます。特に複合体中の残留宿主細胞タンパク質に関する規制上の精査が、分析用疎水性相互作用クロマトグラフィーをミッションクリティカルな品質管理ツールに位置づけ、疎水性相互作用クロマトグラフィー市場全体で持続的な設備更新サイクルを促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 下流処理の熟練人材の不足 | -1.20% | 北米および欧州連合で深刻なグローバル市場 | 短期(2年以内) |

| 代替クロマトグラフィーモードの利用可能性 | -0.80% | グローバル | 中期(2〜4年) |

| 高性能疎水性相互作用クロマトグラフィー機器および消耗品の高コスト | -0.60% | 発展途上市場、価格感応度の高いセグメント | 長期(4年以上) |

| 疎水性相互作用クロマトグラフィーを迂回するシングルユースアフィニティー膜へのシフト | -0.40% | 北米および欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

下流処理の熟練人材の不足

インダストリー4.0の取り組みはデータサイエンスの能力を必須とするが、そのような人材は依然として希少であり、企業が連続疎水性相互作用クロマトグラフィートレインを導入する際に賃金インフレとプロジェクト遅延を引き起こしています。PythonやRなどのプログラミング言語はクロマトグラフィーデータ処理の基本要件となっているが、そのようなスキルを持つプロセスエンジニアはごく一部に限られており、バリデーションのタイムラインが長期化しています。労働コストはパイロットスケールでは原材料費を桁違いに上回るため、欠員は直接的に営業利益率を圧迫し、新規疎水性相互作用クロマトグラフィー市場の設備導入を遅らせます。ベンダー主催のアカデミーがギャップを部分的に埋めているものの、新興市場での設備増強は依然として人材育成を上回るペースで進んでおり、近期の導入を抑制する可能性があります。カリキュラムが進化するまでの間、スキル不足は疎水性相互作用クロマトグラフィー市場の勢いに対する即時の足かせとなるでしょう。

代替クロマトグラフィーモードの利用可能性

連続高容量プロテインA樹脂は90 g/Lを達成し、95%超の回収率でフロースルー精製を可能にし、一部の抗体プラットフォームにおける疎水性相互作用クロマトグラフィーへの依存を低減しています。膜ベースのアフィニティー捕捉はサイクルタイムを半分に短縮し、低いバックプレッシャーで稼働するため、ユーティリティ制約やグリーン目標に苦慮する施設に訴求します。経済モデルは、膜のみのトレインが下流の運営費を23%削減できることを示しており、新工場における全ての疎水性相互作用クロマトグラフィーカラムに対する調達精査を強化しています。中性pHで高い選択性を発揮する混合モードリガンドは、凝集体除去のための後続疎水性相互作用クロマトグラフィー工程の必要性を低減します。疎水性相互作用クロマトグラフィーが特定の複合体やウイルスベクターに対して代替不可能な強みを持つ一方で、これらの革新は成熟した抗体ワークフローにおける疎水性相互作用クロマトグラフィー市場の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:カラムが市場をリード

カラムは2025年収益の40.62%を占めて優位に立っています。これはエンドユーザーが検証済みの自動化スクリプトと適合し、修正なしに当局への申請要件を満たす機器を好むためです。大型軸流構成は依然として大量設置の主役ですが、スループットと圧力損失のトレードオフが経済性を左右する場面では放射流設計の人気が高まっています。エンドユーザーは堅牢なパック完全性試験と実績ある洗浄プロトコルに依存し、代替機器がより高い容量を謳っていても確立されたカラムブランドを選択する傾向があり、疎水性相互作用クロマトグラフィー市場はレガシーフットプリントを中心に固定されています。カラムはまた、サードパーティのスキッドインテグレーターの広いネットワークの恩恵を受けており、複数工場ネットワーク全体での調達とバリデーションを簡素化しています。スケールの安定性と使い慣れた制御インターフェースはオペレーターのトレーニング負担を軽減し、深刻な人材不足の中で決定的な要因となっています。膜モジュールが小ロットプロセスに食い込んでいるものの、バッチサイズが2,000 Lを超える場合は樹脂の再利用によって資本支出が長期キャンペーンにわたって償却されるため、カラムがデフォルトの選択肢であり続けています。樹脂内部の拡散制約が依然として流量の上限を設定していますが、サプライヤーはシステム水力学を変えることなく体積生産性を2倍にするためにビーズ構造の最適化を進めています。規制当局がハードウェアの全面的な入れ替えに慎重な姿勢を維持する中、隣接フォーマットが普及しても疎水性相互作用クロマトグラフィー市場においてカラムは中心的な役割を担い続けるでしょう。

樹脂は、低塩条件でより優れた選択性を追求する混合モードリガンドの急速な採用により、9.52%のCAGRで最も高い成長軌道を描いています。アガロースマトリックスは生体適合性においてプレミアムシェアを占め、アルカリ洗浄や高圧要件が適用される場面ではポリマービーズが地位を確立しています。メーカーは合成経路を短縮するリガンド化学への多大な投資を行い、リードタイムを削減するとともにESG報告義務に沿って炭素集約度を低減しています。アガロース樹脂向けのPuroliteのペンシルベニア州1億5,000万米ドルの工場は北米の現地供給を大幅に拡大し、地政学的リスクを軽減し、地域倉庫を通じてサービスレベルを向上させています。購買担当者はこのような回復力を数量と価格を固定する複数年のデュアルソーシング契約で報い、消耗品調達チームにとっての疎水性相互作用クロマトグラフィー市場規模を安定させています。上流密度が高まり続ける中、動的容量が調達の評価基準となっており、樹脂のイノベーションが疎水性相互作用クロマトグラフィー市場全体の総アドレス可能市場を形成する決定的な変数であり続けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:古典的疎水性相互作用クロマトグラフィーが優位を維持

数十年にわたるプロセス特性評価データと豊富な規制上の先例を持つ古典的疎水性相互作用クロマトグラフィーは、プロセス移転リスクが低く、その信頼性が品質リーダーシップチームに馴染みのある塩勾配ワークフローを継続させる動機となっています。旧来のバイオロジクスポートフォリオのバリデーション文書が新製品のテンプレートとして機能し、開発スケジュールを短縮しコンサルティング費用を抑制します。疎水性相互作用クロマトグラフィー市場は、マルチサイクル洗浄レジメン下での堅牢性が十分に理解されているフェニルやブチルなどの確立されたリガンドに依存しています。切り替えコストは消耗品にとどまらず、電子バッチ記録のすべての行に及ぶため、財務チームは全面的な再設計よりも段階的なプロセス強化を好む傾向があります。連続設計においても、古典的なパックドベッドは切り替えバルブマトリックスの中に快適に収まり、設置済みベースをさらに保護しています。

疎水性電荷誘導クロマトグラフィーは、疎水性相互作用と静電相互作用を組み合わせることで、開発者が中性に近いpHで感受性の高いペイロードを溶出できるため、最も急速に成長しています。ウイルスベクターおよびADC製品に関する規制申請の実績が増加することで、後期段階での予期せぬ問題を防ぐ品質機能における信頼が高まっています。タンパク質科学者は、極端な塩やpHを使用せずに微妙なグリコフォームの違いを分離できる疎水性電荷誘導クロマトグラフィーを高く評価しており、製品の分解を回避し効力を維持します。ベンダーは樹脂スクリーニングを数ヶ月ではなく数週間に短縮する予測シミュレーションツールを提供するようになり、逼迫した開発タイムラインにおける疎水性相互作用クロマトグラフィー市場のユースケースを拡大しています。より多くのバイオ製薬企業が高度に修飾された抗体スキャフォールドへとシフトする中、疎水性電荷誘導クロマトグラフィーの差別化された選択性が繰り返し受注を確保し、プラットフォーム採用への道を開いています。

サンプルタイプ別:モノクローナル抗体が用途をリード

モノクローナル抗体は2025年収益の51.84%を占めています。これはバイオ製薬のワークホースとして世界中の商業上市カレンダーの根幹を成しているためです。その精製フローシートはプロテインA捕捉に続くイオン交換と、凝集体および変異体を1%未満のレベルまで除去する疎水性相互作用クロマトグラフィー精製工程に依存しています。新たに20,000 Lのリアクターが稼働するたびに、通常3〜5本の新規疎水性相互作用クロマトグラフィー容量カラムが指定され、世界的な設備拡張が疎水性相互作用クロマトグラフィー市場の売上に直結しています。IgG分子の予測可能な物理化学的性質は分子間のメソッドブリッジングを簡素化し、CDMOにテクノロジートランスファーコストを低減するプラグアンドプレイのテンプレートを提供し、製品ミックスが変化しても疎水性相互作用クロマトグラフィーの需要を固定しています。規制上の信頼も同様に深く、数百件の生物製剤承認申請が古典的疎水性相互作用クロマトグラフィー工程を引用しているため、審査官が新たな質問を提起することはほとんどなく、後発参入者の市場採用を加速しています。

抗体薬物複合体は、疎水性ペイロードが精製の複雑さを高め疎水性相互作用クロマトグラフィーの優位性を拡大するため、最も速い12.28%のCAGRを記録しています。リガンドアフィニティーのわずかな変化によってDAR 0、DAR 2、DAR 4種を分離することで正確な投与量管理が確保され、これはFDAが厳格な受入基準を要求する重点領域です。模擬ペイロード代替物により、毒性化合物を取り扱うことなくベンチスケールの疎水性相互作用クロマトグラフィースクリーニングで実験が可能となり、知識の蓄積と設計の凍結を加速します。疎水性相互作用クロマトグラフィー市場規模はADCキャンペーンに付随して急速に拡大します。各製品ランには交差汚染を防ぐための専用樹脂または十分に検証された洗浄プロトコルが必要なためです。スポンサーのパイプラインが部位特異的複合体化化学で満たされるにつれ、分子ごとに固有の疎水性相互作用クロマトグラフィー工程が必要となる確率が高まり、次の10年にわたる持続的な成長が見込まれます。

エンドユーザー別:製薬企業が利用を支配

製薬・バイオ製薬企業は2025年の59.12%のシェアを占めており、これは商業ライセンスと精製キットを直接指定する後期製造上の意思決定を支配していることを反映しています。大手統合プレーヤーはしばしば樹脂サプライヤーと複数年のフレームワーク契約を締結し、価格指数を購入量に連動させ、原材料の変動から予算を保護しています。また、自動化スキッドハードウェアの最も広範な設置済みベースを保有しているため、制御ソフトウェアの新規バリデーションなしに疎水性相互作用クロマトグラフィーの容量を追加でき、製品上市のタイムラインを保護しています。これらの企業内の部門横断的なガバナンスボードは企業の持続可能性目標を調達基準に転換しており、疎水性相互作用クロマトグラフィーサプライヤーは溶媒削減を文書化して優先ベンダーの地位を獲得できます。疎水性相互作用クロマトグラフィー市場はこのようにして各ブロックバスターのスケールアップサイクルと連動して成長します。

受託開発製造機関はマクロ経済の不確実性の中でバイオテクノロジー革新企業が資本コミットメントのリスクを軽減しようとするため、10.15%のCAGRで最も速く成長しています。CDMOは幅広い技術メニューによって差別化を図るため、多様なクライアント分子に対応するために多様な疎水性相互作用クロマトグラフィー媒体タイプを購入します。Lonzaの12億米ドルの工場取得とSamsung Biologicsの複数工場コンプレックスは稼働中の外部委託容量の規模を示しており、各スイートには新規カラム、スキッド、樹脂が必要です。CDMOはボリュームリベートの段階的な交渉を行いながらも、迅速な回転を約束する新規膜フォーマットに対してオープンであり、疎水性相互作用クロマトグラフィー市場内で健全な競争的緊張を生み出しています。そのグローバルなフットプリントは新興市場へのアクセスを民主化し、現地の革新企業がバイオシミラーパイプラインを拡大する中で下流需要を増幅させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の37.12%を占め、革新企業、受託製造業者、ツールサプライヤーの豊富な層を擁しており、その近接性がサプライチェーンを短縮しサービス対応を迅速化しています。米国食品医薬品局は連続製造を支持し、インライン監視に関する期待を明確化するガイダンスを公表することで、パイロットおよび商業環境における膜ベースの連続疎水性相互作用クロマトグラフィーの採用者を後押ししています。バイオロジクスインフラに対する最近の税額控除を含む米国連邦政府の奨励策は実効資本コストを低減し、高スループットカラムスキッドの受注を支えています。カナダは抗体施設への補完的な投資を進め、メキシコは地域の充填・仕上げハブを発展させ、段階的な樹脂需要を生み出しています。これらのネットワークが相互に連携することで、国境を越えた物流がリードタイムを短縮し、疎水性相互作用クロマトグラフィー市場のフットプリントを深化させています。

欧州は欧州医薬品庁の調和された枠組みによって牽引される強力な市場であり、新規精製技術の相互承認を迅速化しています。ドイツのバイオテクノロジークラスターの集積と炭素削減目標が相まって、サプライヤーはISO 14064報告に適した低溶媒疎水性相互作用クロマトグラフィーワークフローの設計を推進しています。英国はブレグジット後のライフサイエンス地位を守るため、先進治療の申請を迅速化しており、その多くが疎水性相互作用クロマトグラフィーが中心的な役割を果たすウイルスベクター精製を必要としています。南欧諸国はEU復興基金を活用してバイオロジクス工場を近代化し、輸出品質基準を満たすために自動化疎水性相互作用クロマトグラフィー工程を導入しています。環境・社会・ガバナンス規則もメーカーに化学的フットプリントの小さい樹脂の採用を促し、地域の疎水性相互作用クロマトグラフィー業界の動向をさらに形成しています。

アジア太平洋地域は、中国、インド、韓国がバイオ製薬の自給自足確保と受託製造フローの獲得を競う中、最も速い10.85%のCAGRを達成しています。Samsung BiologicsとLotte Biologicsに代表される大規模なキャンパス型プロジェクトは、上流、下流、充填・仕上げユニットを単一サイトに統合し、長期的な樹脂およびカラム需要を固定しています。政府は回収期間を短縮するために税制優遇措置と加速償却を提供し、現地規制当局は医薬品査察協定スキームとの整合を承認することで輸出通関を円滑化しています。日本の革新企業はプロセス開発の厳密さを注入し、グローバルサプライヤーと協力して膜疎水性相互作用クロマトグラフィーソリューションをパイロット展開し、地域全体への技術波及効果を生み出しています。東南アジア諸国は小規模なマルチプロダクト工場を追加しており、モジュール式で迅速な対応パッケージを提供する疎水性相互作用クロマトグラフィー市場サプライヤーの顧客基盤を拡大しています。

競合環境

市場は、大手コングロマリットがフルラインのバイオプロセスポートフォリオを構築するために買収を進める中、中程度の集中度を示しています。Thermo Fisher Scientificは41億米ドルでSolventumの精製資産を取得し、カラムおよび膜の幅を拡大するとともに、細胞培養および分析部門全体でのクロスセル機会を確保しました。DanaherはCytivaとPallを75億米ドルの事業体に統合し、疎水性相互作用クロマトグラフィー樹脂拡張に6億米ドルを充当することを表明し、シェア防衛のためにスケールで投資する意欲を示しました。このような動きはコモディティリガンドの価格競争を激化させる一方で、購買担当者が納期を保証する統合サプライチェーンを好むため、切り替え障壁を高めています。

イノベーションは、抗体薬物複合体、ウイルスベクター、または発現困難な酵素向けにカスタマイズされたニッチリガンドに特化することで小規模な技術専門企業が生き残る戦場であり続けています。電界紡糸膜サプライヤーは25%の媒体コスト削減と40%のサイクル短縮を謳い、施設スループットと資本予算のバランスを取ろうとするCDMOを取り込んでいます。デジタルツインと人工知能駆動のメソッド最適化パッケージは、樹脂購入に無料でバンドルされることもあり、ソフトウェアチームに資金を投入できるプレミアムブランドを差別化しています。並行して、持続可能性指標が入札文書に盛り込まれるようになり、樹脂製造のライフサイクルアセスメントを公表するベンダーが新規採用リストを獲得し、対応の遅い既存サプライヤーを押しのけています。

基礎的なアガロース樹脂の新興市場メーカーは、より低い着地コストで性能仕様を満たすことで地位を確立しており、西側の大手はリードタイムを維持するために現地製造を育成するよう促されています。インドおよび中国でのジョイントベンチャーは受注履行を短縮し、アフターセールスサポートを強化し、高成長地域での顧客ロイヤルティを向上させています。これらの戦略的対応が総合的に疎水性相互作用クロマトグラフィー市場における動的な均衡を維持しており、規模の統合と急速に進化する技術フロンティアが共存しています。

疎水性相互作用クロマトグラフィー業界リーダー

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific

Sartorius AG

Tosoh Bioscience GmbH

General Electric(GE Healthcare)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Thermo Fisher Scientificは20億米ドルの米国製造拡張を発表し、そのうち15億米ドルを疎水性相互作用クロマトグラフィー市場の樹脂を含む機器および消耗品の容量増強に充当します。

- 2025年2月:Thermo Fisher ScientificはSolventumの精製・ろ過部門を41億米ドルで取得し、疎水性相互作用クロマトグラフィーカラム、膜、ろ過スキッドで下流ツールキットを拡充しました。

- 2024年11月:Sartorius Stedim Biotechはマサチューセッツ州にバイオプロセスイノベーションセンターを開設し、2025年に先進的な疎水性相互作用クロマトグラフィースキッドを展示するGMPスイートの建設を計画しています。

- 2024年10月:Agilent TechnologiesはInfinity III LCシリーズを発売し、疎水性相互作用クロマトグラフィープロセス分析に関連する自動メソッドアシスト機能を搭載しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、疎水性相互作用クロマトグラフィー(HIC)市場を、水性高塩環境における疎水性保持によって生体分子を分離するために設計された消耗品、樹脂、プレパックまたは空カラム、バッファー、および関連キットの年間販売額と定義しており、探索研究室から商業的バイオプロセシングプラントまでを対象範囲としています。Mordor Intelligenceのアナリストは、組換えタンパク質およびウイルスベクターのキャプチャー、中間精製、またはポリッシングステップで使用される古典的HICおよび疎水性電荷誘導変法を含めています。

スコープ除外:純粋なイオン交換またはサイズ排除ハードウェアなど、疎水性保持相を持たない機器は、測定対象外となります。

セグメンテーション概要

- 製品別

- カラム

- 軸流カラム

- 放射流カラム

- 樹脂

- アガロース系樹脂

- ポリマー系樹脂

- シリカ系樹脂

- バッファー

- コスモトロピック塩

- 添加剤および修飾剤

- カラム

- 技術別

- 古典的疎水性相互作用クロマトグラフィー

- 疎水性電荷誘導クロマトグラフィー(HCIC)

- 混合モード疎水性相互作用クロマトグラフィー樹脂

- サンプルタイプ別

- モノクローナル抗体

- 抗体薬物複合体

- ワクチン

- ウイルスベクターおよび遺伝子治療製品

- その他の組換えタンパク質

- エンドユーザー別

- 製薬・バイオ製薬企業

- 受託開発製造機関(CDMO)

- 受託研究機関(CRO)

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

プロセス開発科学者、CDMOの調達責任者、および北米、欧州、アジア全域の地域消耗品ディストリビューターとの構造化された対話によって、デスク調査の知見を補完しました。これらの対話により、文書だけでは明らかになりにくい樹脂交換サイクル、平均販売価格、および導入障壁が明確になりました。

デスク調査

デスク調査では、FDA生物製剤承認申請(BLA)データ、EMAドシエ、および日本PMDAの承認から得られたバイオロジクスのバッチ量をマッピングすることから始め、下流精製ニーズを推定しました。UN Comtradeの貿易値、樹脂輸入関税、およびBioPhorum能力トラッカーを、Questelを通じて収集した特許動向と照合し、耐塩性培地への移行を浮き彫りにしました。企業の10-K、投資家向け資料、および技術ノートによってこれらのオープンソースを充実させ、D&B HooversからのプロプライエタリーなRevenue分割データおよびDow Jones Factivaのニュースフィードにより、サプライヤーのエクスポージャーを三角測量しました。挙げられたソースは例示であり、データの収集、検証、および明確化には多数の追加参考資料が活用されています。

市場規模推計と予測

組換えタンパク質産出量、典型的なHICステップの普及率、および収穫物あたりの樹脂使用量の中央値から構築されたグローバル精製支出のトップダウン再構築によってベースラインを生成し、その後、サプライヤーの積み上げやチャネルASP×ボリュームプローブなどの選択的なボトムアップ検証によってクロスチェックを行いました。モデルに投入される主要変数には、承認済みバイオロジクスパイプラインの規模、平均mAb力価、シングルユースシステムの普及率、耐塩性樹脂の採用状況、および地域の製造拡大が含まれます。シナリオ分析と組み合わせた多変量回帰により予測を2030年まで延長し、詳細なインプットのギャップは最近傍プロキシによって補完されます。

データ検証と更新サイクル

アウトプットは、シニアレビューの前に税関統計および四半期決算発表との差異チェックを経ます。数値は年次で更新し、価格ショック、規制変更、または主要なM&Aに対してはその都度中間更新を実施することで、クライアントが常に最新の見解を受け取れるようにしています。

Mordorの疎水性相互作用クロマトグラフィーベースラインが信頼性を持つ理由

プロバイダーが異なる製品バスケット、価格デッキ、および更新頻度を適用するため、公表された推計値はしばしば乖離します。当社の厳格なスコープ選定、変数の透明性、および年次更新サイクルにより、当社のベースラインは計画立案における信頼性の高い選択肢となっています。

主なギャップ要因としては、一部のパブリッシャーがハードウェアと消耗品を一括計上していること、他社が2019年のASPを固定していること、および一部が現在の後期パイプラインと整合しない保守的なmABシナリオに基づいて成長を推計していることが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 479.69 M(2025年) | Mordor Intelligence | - |

| USD 418.2 M(2023年) | Global Consultancy A | HCIC消耗品を除外し、COVID前の関税を維持 |

| USD 320.3 M(2021年) | Industry Journal B | 通貨換算なしで2019年の固定ASPを使用 |

| USD 688.89 M(2022年) | Regional Consultancy C | HIC機器と消耗品を一括計上 |

これらの対比を総合すると、Mordorの支出マッピングとサプライヤー実態確認のバランスの取れた組み合わせが、意思決定者が信頼できる透明性と再現性のあるベースラインをもたらすことが示されています。

レポートで回答される主要な質問

疎水性相互作用クロマトグラフィー市場の現在の価値はいくらですか?

市場は2026年に5億1,341万米ドルと評価されており、2031年にかけて7.03%のCAGRで成長すると予測されています。

モノクローナル抗体が疎水性相互作用クロマトグラフィーの採用にとってなぜ重要なのですか?

モノクローナル抗体は2025年収益の51.84%を占めており、その精製トレインは厳格な凝集体仕様を満たすために普遍的に疎水性相互作用クロマトグラフィー精製工程を含んでいます。

疎水性相互作用クロマトグラフィーで最も速く成長している地域はどこですか?

アジア太平洋地域が予測期間(2026〜2031年)において最も高い10.85%のCAGRで成長すると推定されています。

疎水性相互作用クロマトグラフィーのグローバル市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が疎水性相互作用クロマトグラフィーのグローバル市場で最大の市場シェアを占めています。

この疎水性相互作用クロマトグラフィーのグローバル市場レポートはどの年を対象としていますか?

本レポートは疎水性相互作用クロマトグラフィーのグローバル市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年の疎水性相互作用クロマトグラフィーのグローバル市場規模を予測しています。

最終更新日: