オランダのインビトロ診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

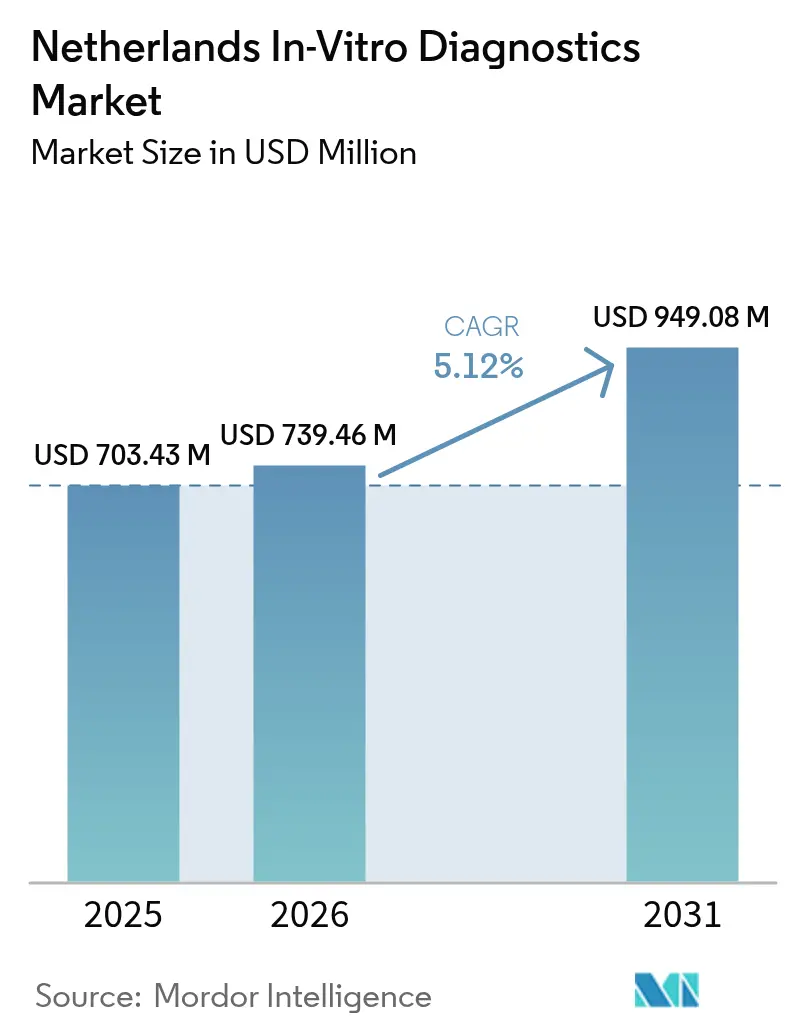

| 基準年の市場規模 (2025) | 703.43 百万米ドル |

| 市場規模 (2026) | 739.46 百万米ドル |

| 市場規模 (2031) | 949.08 百万米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

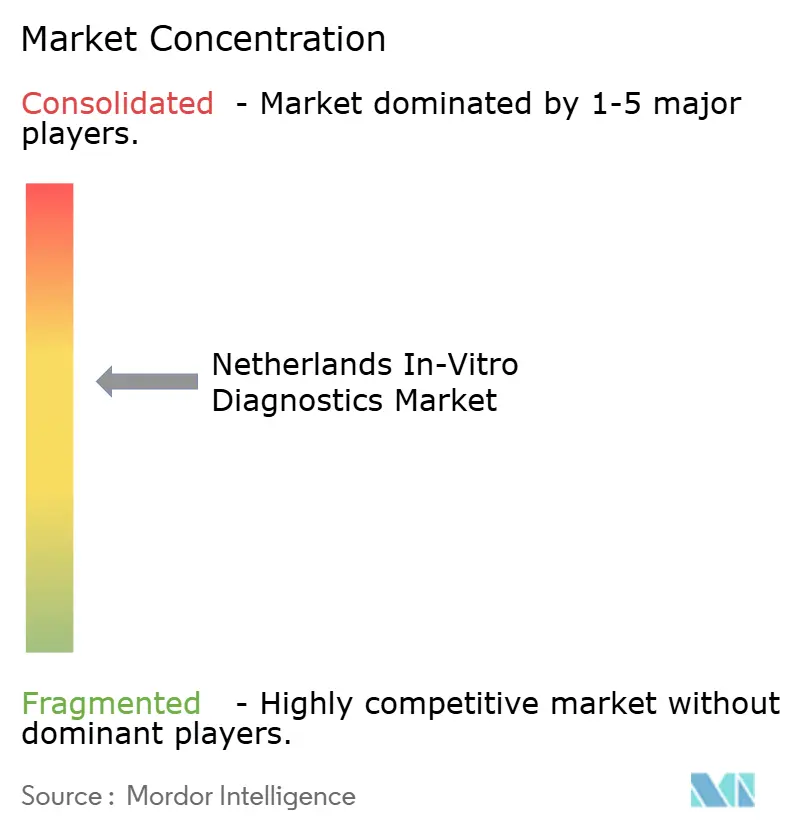

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダのインビトロ診断市場分析

オランダのインビトロ診断市場規模は、2025年の7億343万米ドルから2026年には7億3,946万米ドルへと成長し、2026年から2031年にかけてCAGR 5.12%で2031年までに9億4,908万米ドルに達すると予測される。構造的な追い風としては、医療費支出に占める医療用品への10.7%の配分、腫瘍学および感染症における分子アッセイへの依存度の高まり、ならびにオランダがすでに1,600億ユーロ規模の欧州メドテック分野において担う戦略的役割が挙げられる。EU IVDRの施行は、特に2025年5月に猶予期間が終了する高リスクDクラスアッセイを中心に、製品ポートフォリオおよび品質管理への投資を再編しつつある。需要は、入院検査をDRGに一括計上しながらも、プライマリケアの依頼には出来高払いを適用する償還スキームによっても支えられており、検査室の検査量を維持しつつポイントオブケアの拡大を促進している。オランダのインビトロ診断市場は、学術界、産業界および政府の連携を強化するトリプルヘリックス・イノベーションモデルから引き続き恩恵を受けている。

主要レポートのポイント

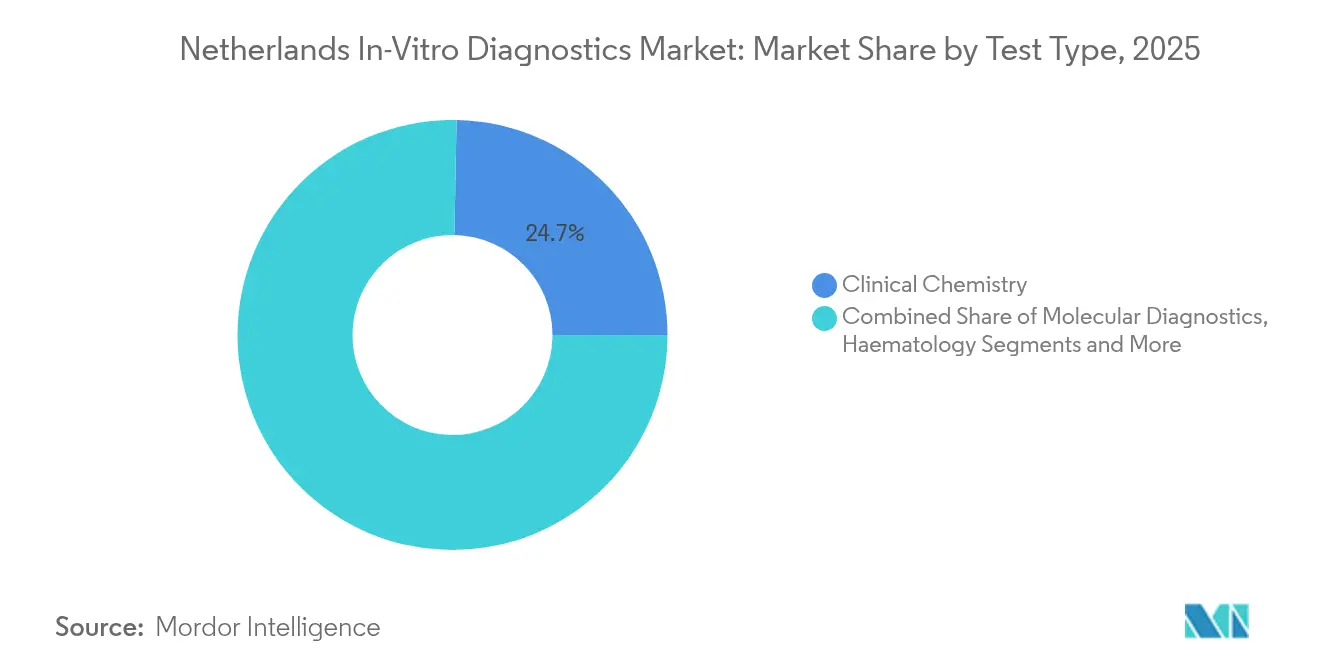

- 検査タイプ別では、臨床化学が2025年のオランダのインビトロ診断市場において24.70%の収益シェアをリードし、分子診断は2031年にかけて最速の9.22% CAGRが見込まれる。

- 製品別では、試薬が2025年のオランダのインビトロ診断市場規模の70.40%を占め、機器は2026年から2031年にかけてCAGR 7.95%を記録すると予測される。

- 使用可能性別では、再使用可能システムが2025年に62.30%のシェアを維持し、使い捨てデバイスは2031年にかけてCAGR 10.35%で拡大している。

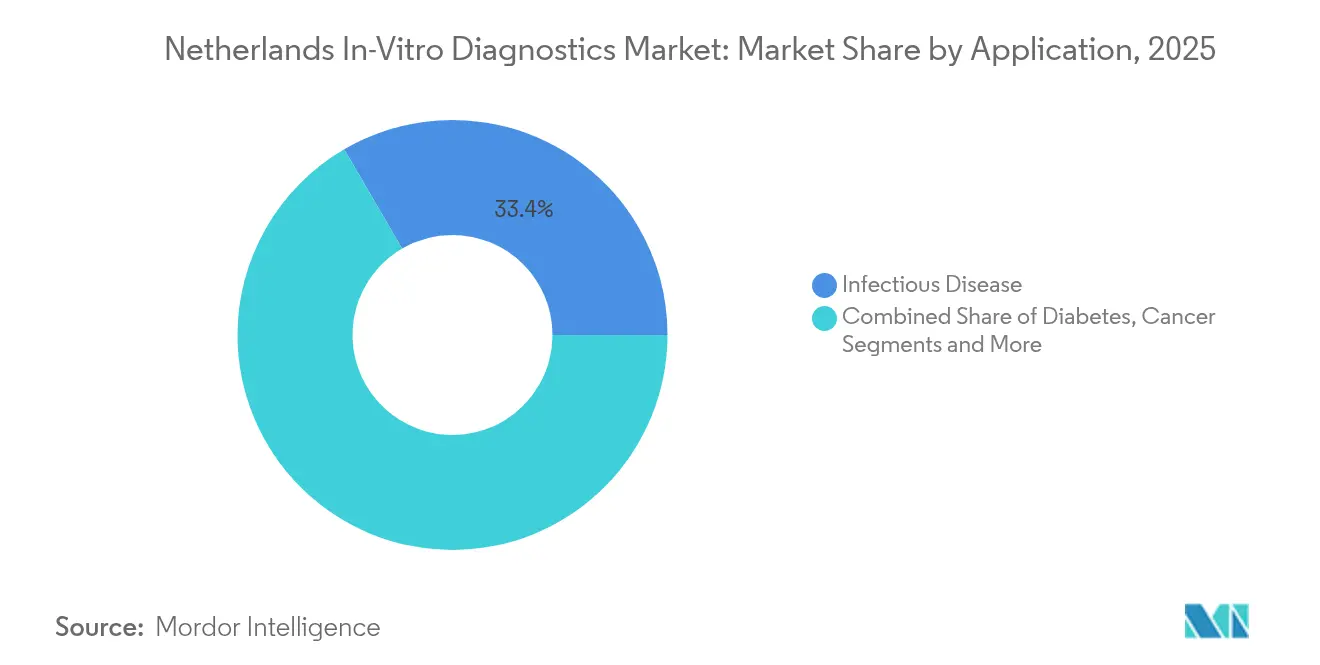

- 用途別では、感染症検査が2025年のオランダのインビトロ診断市場シェアの33.40%を占め、がん・腫瘍学アッセイは予測期間にわたってCAGR 10.92%で進展する見込みである。

- エンドユーザー別では、診断検査室が2025年に51.20%のシェアを保持し、病院ベースの検査は2031年にかけて年率7.12%成長すると予測される。

- 検査モード別では、中央検査室が2025年の検査量の77.30%を処理しているが、ポイントオブケア検査は2031年にかけてCAGR 12.05%で上昇する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダのインビトロ診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化する人口における慢性疾患・生活習慣病の有病率の上昇 | +1.3% | 全国、都市部でより高い | 長期(4年以上) |

| 在宅PoC検査を加速させるeヘルスおよびテレモニタリング政策 | +1.1% | 全国、主要都市での早期導入 | 中期(2~4年) |

| オランダ医療保険法に基づくコンパニオン診断の償還 | +0.8% | 全国 | 短期(2年以内) |

| IVDスタートアップの商業化を促進するヘルスバレークラスター | +1.0% | オランダ東部 | 中期(2~4年) |

| AIを活用したデジタルパソロジーの採用 | +0.6% | 学術医療センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化における慢性疾患・生活習慣病の有病率の上昇

人口の高齢化は糖尿病および心血管疾患の発生率を着実に高めており、医療提供者は早期診断介入を優先するよう促されている。WHOは、これらの疾患を管理するための必須技術として心臓代謝アッセイを分類している[1]世界保健機関、「心血管疾患および糖尿病のための優先医療機器」、who.int。医療費の大部分を受け取るオランダの病院は、高スループットの化学、免疫アッセイおよび分子パネルを提供できるよう、検査室予算への配分を増やしている。臨床医がリスク層別化に注力するにつれ、HbA1c、脂質パネルおよび高感度トロポニンなどのパーソナライズド検査への需要が高まっている。これらの変化は持続的な試薬消費を支え、オランダのインビトロ診断市場を支える反復収益構造を強化している。並行して、成果連動型報酬スキームが成果を重視し、下流コストを削減する手段として早期スクリーニングを奨励することで、長期的な検査量の成長を持続させている。

在宅PoC検査を加速させるeヘルスおよびテレモニタリング政策

デジタルヘルスに対する政府のインセンティブが、患者近傍診断の障壁を取り除きつつある。エビデンスによれば、ポイントオブケアパネルは中央検査室のワークフローと比較して臨床的意思決定時間を約40分短縮できることが示されている。オランダのプライマリケアチームはすでにC反応性タンパクアッセイを活用して細菌感染とウイルス感染を鑑別し、抗生物質の過剰処方を抑制している。医療従事者の習熟度と実証されたコスト効果が急速な普及を促し、コンパクトリーダー、シングルユースカートリッジおよびデジタル接続プラットフォームの予測量を押し上げている。PoC検査と検査室検査の償還同等性が拡大されるにつれ、メーカーはHbA1c、UACRおよびラピッド分子機器のより広範な展開を見込んでおり、オランダのインビトロ診断市場をさらに拡大させている。

オランダ医療保険法に基づくコンパニオン診断の償還

オランダ医療研究所(ZIN)は透明性の高いHTA(医療技術評価)経路を運営しており、通常18~30ヶ月以内に完了するため、新規コンパニオン診断が基本給付パッケージに迅速に組み込まれることを可能にしている。肺がん、乳がんおよび大腸がんの治療薬選択に用いる腫瘍学アッセイが保険適用を獲得し、臨床検証研究への投資を促進している。予測可能な償還は、多国籍キットメーカーおよび国内ゲノミクススタートアップをオランダ市場へと引き寄せている。オランダのインビトロ診断市場は、精密医療ツールにおけるアーリーアダプタープロファイルを享受しており、分子試薬およびデジタルシーケンシングワークフローにおける二桁成長に結びついている。

IVDスタートアップの商業化を促進するヘルスバレークラスター

オランダ東部には、ラドバウド大学、トゥウェンテ大学およびワーヘニンゲン大学をノビオテックキャンパスおよびメルカトールサイエンスパークと結びつける密度の高いイノベーション回廊が存在する[2]Oost NL、「ヘルスバレークラスター」、oostnl.com。このエコシステムは共有ウェットラボスペース、臨床検証パートナーおよび助成プログラムを提供し、バイオセンサー、マイクロフルイディクスおよびAIソフトウェアベンチャーの市場投入までの時間を短縮している。政府・産業・学術の相乗効果(トリプルヘリックス)は、プールされた規制専門知識を通じてIVDRコンプライアンスコストを相殺する小規模企業を支援している。これらのスタートアップがプロトタイプをISO 13485準拠製品に転換するにつれ、オランダのインビトロ診断市場の競争基盤を拡大し、腫瘍学、感染症および慢性ケアセグメント全体にわたって技術提供を多様化している。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU IVDRの適合性評価に係るSMEのコンプライアンスコスト | -0.8% | 全国、小規模事業者でより高い | 短期(2年以内) |

| 資格を有する検査技師の不足 | -0.6% | 全国、農村部で深刻 | 中期(2~4年) |

| サプライヤーの価格交渉力を低下させる病院検査室の統合 | -0.5% | 都市部の病院ネットワーク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU IVDRの適合性評価に係るSMEのコンプライアンスコスト

IVDRは、アッセイの約80%が認定機関によるレビューを必要とすることを規定しており、これは従来の指令から4倍の増加である。認定機関の処理能力がいまだ逼迫している中、オランダのSMEはコンサルティング、生体適合性およびQMS費用に直面しており、R&Dへの資本が転用されている。第16条第4項はさらに、リラベラーおよびディストリビューターに認証取得を義務付け、サプライチェーンに複雑性を重ねている。大規模な多国籍企業はこれらのコストをより容易に吸収できる一方、小規模なイノベーターは製品発売の遅延またはポートフォリオの縮小リスクに直面しており、今後2年間のオランダのインビトロ診断市場における製品多様性を制約している。

資格を有する検査技師の不足

欧州における推定120万人の医療従事者不足には、臨床化学および分子検査室における深刻な不足が含まれている[3]OECD、「欧州の医療の概観 2024」、oecd.org。オランダの病理サービスはすでに多職種チームに依存しているが、人材計画データは依然として断片的であり、戦略的採用イニシアチブを制限している。欠員ギャップは残業コストを押し上げ、検体から結果までの時間を延長させる可能性があり、自動化による処理量向上の効果を抑制している。そのため検査室はロボティクスおよびAIへの投資を加速させているが、暫定的な人員不足は依然としてオランダのインビトロ診断市場の近期拡大を制約している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子診断ががん治療を再定義する

2025年、臨床化学はオランダのインビトロ診断市場収益の24.70%を生み出し、日常的な代謝、肝臓および腎臓パネルに支えられた。分子アッセイに帰属するオランダのインビトロ診断市場規模は小さいが、腫瘍専門医が治療選択を導くために次世代シーケンシングを採用するにつれ、CAGR 9.22%で上昇している。オランダのがんセンターでは、全ゲノムシーケンシングが転移症例の71%で実行可能なターゲットを特定した。腫瘍非依存性コンパニオン検査と呼吸器病原体向けマルチプレックスPCRがZINの保険適用リストを拡大し、試薬需要を強化している。免疫診断はアレルギーおよび自己免疫評価において引き続き重要性を保ち、血液学は安定した量でCBCおよび凝固パネルを病院に供給し続けている。欧州全体でのNGSの活用不足(患者浸透率わずか10%)は、償還規範が成熟した際の上昇余地を示している。オランダのインビトロ診断市場は、精密腫瘍学、感染症サーベイランスおよび遺伝子変異スクリーニングにおいて引き続き過剰パフォーマンスが見込まれる。

競争環境は、リキッドバイオプシー、微小残存病変および抗菌薬耐性パネルに対応できる高多重化システムへと傾いている。ヘルスバレーに拠点を置くスタートアップは、病院の電子記録プラットフォームに接続するバイオインフォマティクスパイプラインを共同開発し、臨床医の採用を合理化している。IVDRの高リスク期限が近づくにつれ、認定機関の処理能力制約が製品承認を一時的に遅らせる可能性があるが、RocheやIlluminaなどの大規模企業は適合性評価を迅速に進める能力を保持している。その結果、分子サプライヤーはシェア拡大を見込み、検査室はシーケンサーおよび自動核酸抽出装置に対応するため資本予算を再調整している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品別:試薬が反復収益ストリームを維持する

試薬は2025年のオランダのインビトロ診断市場売上の70.40%を供給しており、機器の設置が年金型消耗品に転換されるカミソリ・替刃型ビジネスロジックを反映している。確立されたISO 13485工場は、臨床認定に不可欠な厳格なロット間許容差を満たしている。一方、機器は初期収益の割合は小さいものの、古い化学分析装置および免疫アッセイラインの更新需要により年率7.95%の成長軌道にある。Siemens Healthineersは、コロナウイルス検査の影響が後退し、コアラボ自動化サイクルが回復するにつれ、2025年度に診断ユニットの回復を予測している。血液学、化学および血清学を1つのベルトに統合したトラックシステムが、大量検査を行うオランダの病院で人気を集めている。IVDRがトレーサビリティを重視する中、ソフトウェア、ミドルウェアおよび品質管理材料が付加価値の差別化要因として浮上している。持続可能性の要請が、プラスチック削減カセットおよびエネルギー効率の高いインキュベーターに向けたR&Dを促し始めており、これらのテーマは2031年にかけて調達基準に影響を与える可能性がある。

小規模医療センターの検査室では、試薬レンタル契約が初期資本なしで分析装置を一括提供することで参入障壁を下げている。しかし調達コンソーシアムが拡大するにつれ、価格の透明性がマージンを圧迫し、サプライヤーは試薬在庫ニーズを予測するデジタル分析ダッシュボードを含む技術サービス契約の強化を余儀なくされている。このアフターセールスエコシステムが顧客ロックインを強化し、オランダのインビトロ診断市場における試薬収益を固定化している。

使用可能性別:使い捨てデバイスが勢いを増す

再使用可能な分析装置およびスライドシステムは依然として62.30%のシェアを管理しているが、感染管理および清掃の間接費に対する精査が高まっている。COVID-19は、シングルユーススワブ、カートリッジおよびラテラルフローストリップへの期待を標準化し、2026年から2031年にかけて使い捨てフォーマットのCAGR 10.35%を触媒した。新たな欧州ガイドラインは、発がん性または内分泌かく乱性フタル酸エステルが重量比0.1%を超える場合の正当化を要求し、メーカーをより安全なポリマーへと誘導している。製品設計チームは、ケーシングおよびマイクロフルイディクスチップにシクロオレフィンコポリマーおよび生分解性基材を採用している。4種のCRP PoC機器の比較使用性研究では、操作ステップに顕著なばらつきが示され、価格以外の採用に影響を与えている。強固な滅菌ユニットを持つ病院は再使用可能プレートおよびピペットへの基本需要を維持するが、成長は在宅モニタリングキットに適合するシングルユースカートリッジおよびストリップベース免疫アッセイに属しており、オランダのインビトロ診断市場内の分散化を増幅させている。

用途別:がん診断が成長軌道をリードする

感染症検査は2025年のオランダのインビトロ診断市場において33.40%のシェアを保持しており、呼吸器、性感染症および院内病原体の継続的なサーベイランスに支えられている。分子PoC機器は診断から治療までの間隔を短縮しており、抗菌薬スチュワードシップにとって重要である。2023年11月に発表された国家がん計画に後押しされた腫瘍学用途は、2031年にかけてCAGR 10.92%で複利成長する見込みである。ctDNA向けリキッドバイオプシーパネル、多遺伝子NGSパネルおよびPD-L1免疫組織化学はいずれも償還の明確化から恩恵を受ける立場にある。糖尿病モニタリングは、特にプライマリケアセンターがA1CおよびUACR PoC機器を統合して慢性腎臓病を早期に発見するにつれ、引き続き重要性を保っている。循環器診断は高感度トロポニンTおよびNT-proBNPを活用して救急部門の胸痛症例をトリアージし、NGALなどの腎臓マーカーが研究上の足場を固めている。総じて、多様化した用途がオランダのインビトロ診断市場の安定した二桁の検査量増加を支えている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:診断検査室がリーダーシップを維持する

リファレンスおよび病院附属検査室は2025年のIVD収益の51.20%を処理しており、規模の経済、認定状況および幅広い検査メニューを活用している。自動化トラックおよびLISミドルウェア統合が当日報告を可能にし、医師事務所からの送付量を維持するインセンティブとなっている。病院およびクリニック自体は、迅速対応検査室、STAT化学アイランドおよび血液ガスPoC機器を採用して入院期間を短縮するにつれ、CAGR 7.12%の見通しを示している。研究によれば、PoC展開は中央経路と比較して退院患者の滞在時間を34分短縮し、救急部門の過密を緩和することが確認されている。在宅ケアおよびテレモニタリングプログラムは萌芽段階にあるが、慢性疾患の自己管理に向けた政策の後押しにより加速している。学術センターはAIパソロジーおよびNGSのアーリーアダプターサイトとして機能し、最先端プラットフォームへの助成金を誘導している。各コホートは、検査量の弾力性を高め、カスタマイズされたキット構成を促進することで、オランダのインビトロ診断市場を支えている。

検査モード別:ポイントオブケアが従来モデルを変革する

中央検査室は依然として検査スループットの77.30%を管理しており、バッチ処理、専用採血ルートおよび確立された品質管理システムを活用している。それにもかかわらず、PoC形式(ハンドヘルドリーダー、シングルユースカセットおよび患者近傍PCR)は年率12.05%で成長している。CRP PoC検査はオランダの一般診療においてほぼ普及しており、臨床医は英国やドイツの同業者よりも高い信頼性と利用可能性を報告している。分子PoC機器はコールドチェーン物流およびロット検証に関する課題に直面しているが、アウトブレーク封じ込めおよび緊急診断における役割は疑いの余地がない。接続性が向上しEHR統合APIが成熟するにつれ、分散型分析装置はリアルタイムサーベイランスデータベースに接続し、政府の抗生物質削減目標と整合するようになる。その結果、オランダのインビトロ診断市場は、中央型と分散型のサイトが共存するデュアルトラックモデルを受け入れ、それぞれが進化する償還レバーによって強化されている。

地理的分析

オランダのIVD需要は、アムステルダムUMC、エラスムスMCおよびUMCユトレヒトなどの学術医療センターが技術採用を先導する人口密集ランドスタット州に集中している。入院検査のDRGおよびGP依頼アッセイの出来高払いという国家償還フレームワークが、全国にわたって安定した検査室利用を促進している。オランダ東部のヘルスバレークラスターは、エンジニアリング人材を集め規制インキュベーターを提供することでデバイスの転換を加速させている。北部地域はヘルスデータバレーイニシアチブに参加し、分散型検査プログラムに恩恵をもたらす安全なデータ共有インフラを構築している。コンパクトな地理全体にわたる輸送物流が当日クーリエルートを維持し、オランダのインビトロ診断市場における中央検査室の優位性を支えている。同時に、高いブロードバンド普及率がテレモニタリングを支援し、接続型PoC展開の肥沃な土壌を固めている。ヘルスホランドを通じて提供されるAI医療プロジェクトへの政府共同資金が、都市部を超えた均一な技術普及を確保し、診断アクセスにおける地理的格差を最小化している。

規制環境

オランダでは、体外診断用医療機器はEU体外診断用医療機器規則(IVDR、規則(EU)2017/746)によって規制されており、2022年5月26日から適用されている。国内実施は医療機器法(Wet medische hulpmiddelen)および関連する政令・規則を通じて行われる。医療・青少年ケア監督局(Inspectie Gezondheidszorg en Jeugd、IGJ)が、市場監視、監視活動、およびその介入方針に基づく執行措置を含め、MDR/IVDR準拠を監督する主要な監督当局である。

市場アクセスにおいては、ライフサイクル全体の適合性、特に強固な市販後調査および通知機関の審査に適した技術文書(旧指令からの大幅な強化点)がますます重要となっている。経済事業者は、EUDAMED登録などEU全域のシステムに関連した行政上の義務の強化にも直面しており、トレーサビリティに関する要件も伴う。一部の製品カテゴリーやワークフローについては、カスタムメイド機器に関するNOTIS登録などオランダ独自の要件が、全体的なコンプライアンス負担をさらに増している。

競合状況

グローバル大手のRoche、AbbottおよびDanaher Corporationが機器設置および試薬年金の主要シェアを占め、複数年契約およびミドルウェア統合を活用してアカウントを固定化している。RocheのCobas Pro統合化学・免疫ラインアップおよびAbbottのAlignityシステムは自動化トラックに容易に組み込まれ、技師の作業負荷を軽減している。Siemensは、日常検査がパンデミック後に正常化するにつれ、2025年度に診断ユニットの回復を見込んでいる。BrukerによるELITechGroupの8億7,000万ユーロ(9億5,700万米ドル)の買収(2024年)は、分子能力を拡大する意図を示し、中規模病院ニッチ内での競争を強化する可能性がある。Becton Dickinsonが2026年までに診断ポートフォリオをスピンオフする計画は、微生物学およびPoC心臓マーカーに特化した新たな専門競合企業を生み出す可能性がある。

ホワイトスペースイノベーションは、デジタルパソロジー向けAIアルゴリズム、スマートフォン連携ラテラルフローリーダーおよび血液ベースの多がん早期検出アッセイから生まれている。ナイメーヘンおよびエンスヘーデのSMEはヘルスバレーリソースを活用しているが、限られた予算に不均衡な負担をかけるIVDRコストを乗り越えなければならない。DNVなどの新たに認定された認定機関が認証のボトルネックを緩和し、完全な技術ファイルを持つファーストムーバーに有利に働くと期待されている。病院検査室の統合が交渉力を高め、ベンダーはハードウェア、試薬およびサービスを、前分析エラーを検出するクラウド分析ダッシュボードとともに一括提供することを余儀なくされている。その結果生じる競争均衡は、オランダのインビトロ診断市場内でイノベーション速度を維持しながら市場集中度を中程度に保っている。

オランダのインビトロ診断業界リーダー

F. Hoffmann-La Roche AG

Abbott Laboratories

Bio-Rad Laboratories Inc.

Thermo Fisher Scientific Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な空白領域は、IVDRおよび段階的に展開されるEUDAMEDによって生じる行政上・トレーサビリティ上の負担増に対応する検査機関やメーカーの支援に集中している。2026年2月、オランダの法律が改正され、医療機器の供給中断通知に関するEU措置およびEUDAMEDの展開を実施するため、医療機器法(Wet medische hulpmiddelen)が改正された。この変更により、メーカー、輸入業者、流通業者にわたる供給継続性の強化、UDI対応、文書完全性の向上を目的としたコンプライアンス向けツールやサービスへの需要が生まれている。

分散型検査およびコネクテッド診断は、この規制上の変化と並行して機会を生み出し続けている。オランダのeヘルスおよび遠隔モニタリング政策は、ポイントオブケアプラットフォームや在宅に近い検査経路のより広範な利用を支援しており、一方でオランダ医療機関(ZIN)は、コンパニオン診断が保険適用リストに入ることを支援する明確なHTA(医療技術評価)ルートを維持している。IVDR準拠のアッセイと、コネクティビティ、ワークフロー自動化、そしてオランダの償還意思決定に沿った証拠パッケージを組み合わせるベンダーは、従来のコアラボメニュー拡大のみに依存せずに、中央検査機関とプライマリケア環境の両方に販売することができる。

最近の業界動向

- 2026年7月:ロシュは、HDV診断のための完全自動化ソリューションであるcobas Hepatitis D Virus(HDV)テストの発売を発表した。この更新は、欧州の検査機関における自動化されたウイルス学ワークフローを支援し、IVDR主導のポートフォリオ優先順位付けに基づくロシュのメニュー戦略を拡大する。

- 2026年4月:ベックマン・コールター・ダイアグノスティクス(ダナハー)は、細菌感染とウイルス感染を約20分で判別することを目的としたAccess MeMed BVアッセイについて、IVDRに基づくCE 2797マークを取得した。迅速な宿主応答検査は抗菌薬適正使用の経路を支援し、IVDR準拠のイムノアッセイプラットフォームにおける近接患者診療および救急部門での価値を強化する。

- 2024年5月:キアゲンは、腫瘍学および遺伝性疾患向けの臨床意思決定支援ソフトウェアであるQIAGEN Clinical Insight Interpretについて、EU IVDR認証を取得した。診断解釈に使用されるソフトウェアの認証は、湿式実験室検査と準拠かつ追跡可能な報告を組み合わせた統合分子ワークフローのより広範な展開を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、オランダにおいて体外でヒト検体を検査するために使用される体外診断用医療機器(IVD)製品を対象とし、その結果は臨床現場でのスクリーニング、診断、および治療モニタリングを支援する。

対象範囲の除外事項:治療用医薬品、画像診断システム、および一般的な病院サービスは除外し、また独立したサービスとして課金される通常の検査室労務費用も対象としない。

セグメンテーション概要

- 検査タイプ別

- 臨床化学

- 分子診断

- 免疫診断

- 血液学

- その他の検査タイプ

- 製品別

- 機器

- 試薬

- その他の製品

- 使用可能性別

- 使い捨てIVDデバイス

- 再使用可能IVDデバイス

- 用途別

- 感染症

- 糖尿病

- がん・腫瘍学

- 循環器学

- 腎臓学

- その他の用途

- エンドユーザー別

- 診断検査室

- 病院・クリニック

- その他のエンドユーザー

- 検査モード別

- 中央検査室検査

- ポイントオブケア検査

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、まずオランダにおける検査需要基盤を把握し、それを検査機関やケア施設がIVD製品を調達する方法と結びつけることから始まる。主に、オランダ国立公衆衛生環境研究所、オランダ中央統計局、欧州委員会の医療機器およびIVDR関連資料、OECDの保健統計といった情報源から得られる公衆衛生および償還に関する背景情報に依拠した。

モデルの根拠を確実にするため、公開の入札・調達通知、査読済みの臨床・検査医学ジャーナル、および入手可能な協会や検査機関ネットワークの公表資料も確認した。企業の年次報告書、投資家向け説明資料、信頼できる報道を用いて製品構成の変化や価格動向を把握し、企業財務および news をカバーする有料サブスクリプションが主要なポートフォリオ変更の規模とタイミングの検証に役立った。上記に挙げたデスクリサーチの情報源は網羅的なものではなく、データ収集、前提条件の相互確認、未解決の疑問の明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次情報は、IVDメーカーおよび流通業者、検査機関の意思決定者、および検査の選択・利用パターンに影響を与える一部の医療提供者との専門家インタビューおよび構造化調査を通じて収集した。これは国別市場であるため、議論はオランダに焦点を当てて行われ、製品構成、ポイントオブケア導入、平均販売価格の変動、および中央検査機関と近接患者検査の実務上の割合に関するギャップを埋めるために活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):18% | |

| ミドルティア:40% | 機能/部門責任者:27% | |

| 小規模プレーヤー:22% | マネージャー:55% |

市場規模算定と予測

規模算定においては、主にトップダウン型の需要再構築を用いており、公表されている医療および検査活動の指標を対応可能な検査プールに変換し、その後、構成比および価格の前提条件を適用してIVD支出額に変換する。並行して、カテゴリー別のサンプル検査単価に推定検査量を乗じるといった選択的なボトムアップ検証や、初回推計に違和感がある場合に合計値を調整するための供給業者・流通チャネルとの対話も実施している。

本モデルでは、検証が実務的に可能な少数の市場指標セットを使用しており、設定別の診断検査量、中央検査機関とポイントオブケア利用の割合、試薬と機器への支出比率、感染症および慢性疾患モニタリングに関連した利用パターン、メニュー拡大や自動化から予想される価格変動などが含まれる。狭いカテゴリーでデータが欠落している場合は、類似する欧州の状況からの代替シェアを用いてギャップを補い、その後、結果として得られる構成が現実的に見えるまで現地インタビューによる検証を行う。

予測は、主要な需要促進要因に関するトレンド平滑化を組み合わせたシナリオ分析を用いて構築され、前提条件は一次回答者と共に見直され、ベースケースが今後数年間の調達サイクルおよびガイドライン主導の検査の進展をどのように反映すべきかを確認している。

データ検証と更新サイクル

検証は段階的に行われ、異常な変動が早期に検出され、数値が確定する前に説明が加えられる。モデルの出力は、医療費支出の方向性、診断活動の動向、調達の可視性といった独立した指標と比較され、その後カテゴリー別の分散チェックにより構成上の誤りを特定する。

最終承認前には、アナリストによるレビューが前提条件を検証し、結果を再計算し、範囲が過度に広い場合や主要な入力条件が変化した場合には回答者へ再度連絡を取る。レポートは毎年更新され、規制変更、償還制度の変更、大規模な製品発売といった重大な事象が発生した場合には臨時更新が実施され、納品直前には最終的な鮮度確認が行われ、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによる体外診断オランダ市場規模と他の公表推計との比較

オランダのIVD分野に関する公表数値は、市場名が同じであっても、カウントルールが一貫していないために大きく異なって見えることがある。差異は通常、何をIVD支出として扱うか、どの年を基準年とするか、そして価格と検査構成をどのように将来に引き継ぐかによって生じる。

ベンチマーク表は、主に対象範囲および測定方法の選択によって説明できる明確な差異を示している。Mordor Intelligenceのモデルでは、値は検査に使用されるIVD製品に基づいており、より広範な検査サービス収益や関連する医療技術支出を組み込むのではなく、中央検査機関とポイントオブケアで区分されている。他の推計がより速いメニュー拡大を想定したり、異なる通貨換算のタイミングを適用したり、ソフトウェアやサービスをより大きな束として扱ったりする場合、検査需要自体が似ていても総額は急速に変動する。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 703.43 M (2025) | |

| グローバルコンサルティングA | USD 3.80 B (2024) | より早い基準年を使用しており、ソフトウェアや関連サービスをより積極的に束ねる広範なIVD定義を適用しているとみられ、予測に関する前提条件を適用する前から値を押し上げている。 |

| 業界出版社B | USD 0.96 B (2023) | 異なる基準年を使用しており、隣接カテゴリーを混在させている可能性、または検査種別ごとに高めの平均販売価格の前提を適用している可能性があり、予測期間およびCAGRの設定も2025年を基準とした見方とは異なる。 |

3つの数値を見比べると、差異の大部分は需要の方向性に関するものではなく、何をいつカウントするかに関するものである。観察可能な検査環境、製品構成、および実務的な価格変動にインプットを結びつけることで、この推計は新たなデータやインタビューからのフィードバックが入るたびに再検証できる、少数の再現可能なステップにたどれるものとなっている。

レポートで回答される主要な質問

オランダのインビトロ診断市場の2026年における規模はどのくらいか?

オランダのインビトロ診断市場規模は2026年に7億3,946万米ドルであり、2031年にかけてCAGR 5.12%が見込まれる。

オランダの診断分野で最も急速に拡大している検査タイプはどれか?

分子診断は、腫瘍専門医および感染症専門医が次世代シーケンシングおよびラピッドPCRアッセイを採用するにつれ、CAGR 9.22%で成長をリードしている。

オランダのIVD収益に占める試薬の割合はどのくらいか?

試薬は総売上の70.40%を占めており、検査室検査を特徴付ける消耗品主導の収益モデルを裏付けている。

オランダにおけるポイントオブケア検査の成長速度はどのくらいか?

ポイントオブケアプラットフォームはeヘルス政策およびプライマリケアにおける実証された臨床的価値に後押しされ、CAGR 12.05%で上昇すると予測されている。

IVDRはオランダの小規模IVD企業にどのような影響を与えるか?

IVDRのコンプライアンスコストは、ほとんどのアッセイが認定機関によるレビューおよび完全なQMS認証を必要とするようになったため、SMEの成長をCAGRで推定0.8パーセントポイント低下させる。

オランダの診断分野においてスタートアップの商業化を支援する地域はどこか?

オランダ東部のヘルスバレークラスターは大学、検査室およびインキュベーターを統合し、IVDスタートアップのスケールアップと市場参入を加速させている。

最終更新日: