アフリカ動物性タンパク質市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

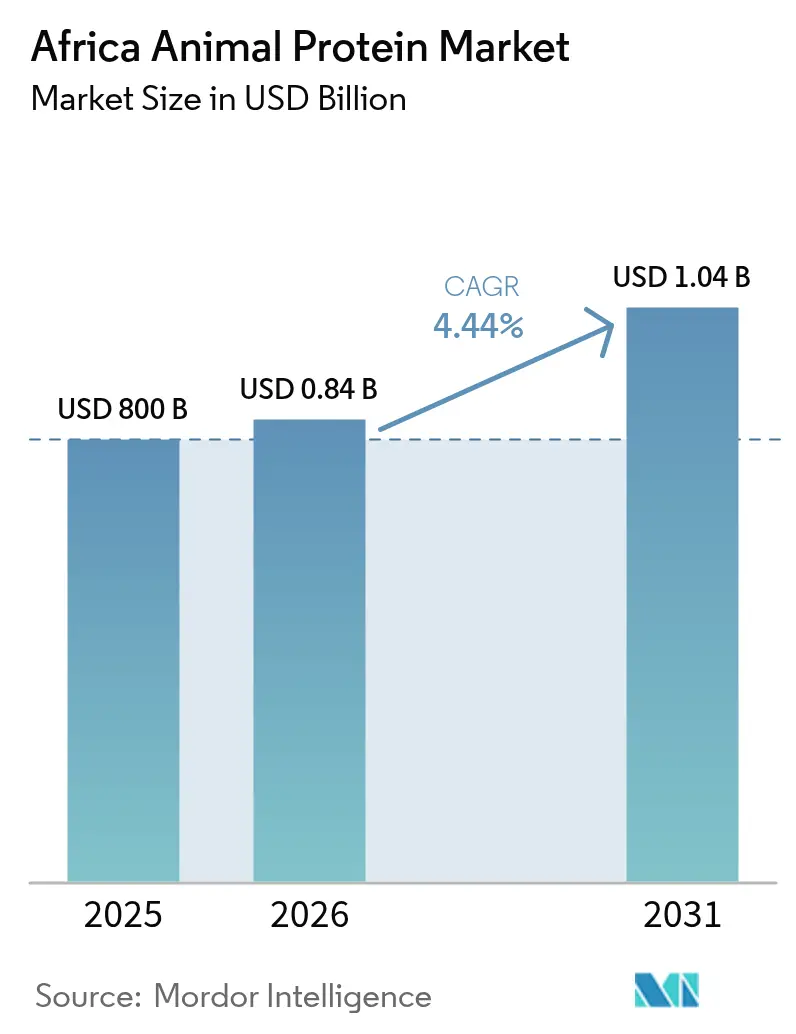

| 基準年の市場規模 (2025) | 800 十億米ドル |

| 市場規模 (2026) | 0.84 十億米ドル |

| 市場規模 (2031) | 1.04 十億米ドル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ動物性タンパク質市場分析

2026年のアフリカ動物性タンパク質市場規模は8億3,552万USDと推定され、2025年の8億USDから成長し、2031年には10億3,822万USDに達する見込みで、2026年〜2031年にかけてCAGR 4.44%で成長します。この成長は、乳製品自給プログラム、水産養殖の発展、昆虫タンパク質生産への民間投資などの取り組みによって推進され、輸入依存から地域内加工へのシフトを反映しています。主な貢献要因としては、ナイジェリアの国家酪農政策、ホエイおよびチーズにおける南アフリカの安定した純輸出ポジション、ならびにエジプトの急速に拡大する水産飼料産業が挙げられ、これらが総じてアイソレート、コンセントレート、コラーゲンペプチドなどの高付加価値製品への需要を押し上げています。さらに、クリーンラベル栄養、強化食品、有機認証に対する消費者の嗜好が、プレミアム価格帯における機会を創出しています。これにより、加工業者は高い資本コストにもかかわらず、膜ろ過、スプレードライ、加水分解などの先進技術の採用を進めています。多国籍サプライヤーは、原材料を海外加工向けに輸出することへの依存を低減し、大陸内での価値保持を目的として、技術移転と垂直統合にますます注力しています。

主要レポートのポイント

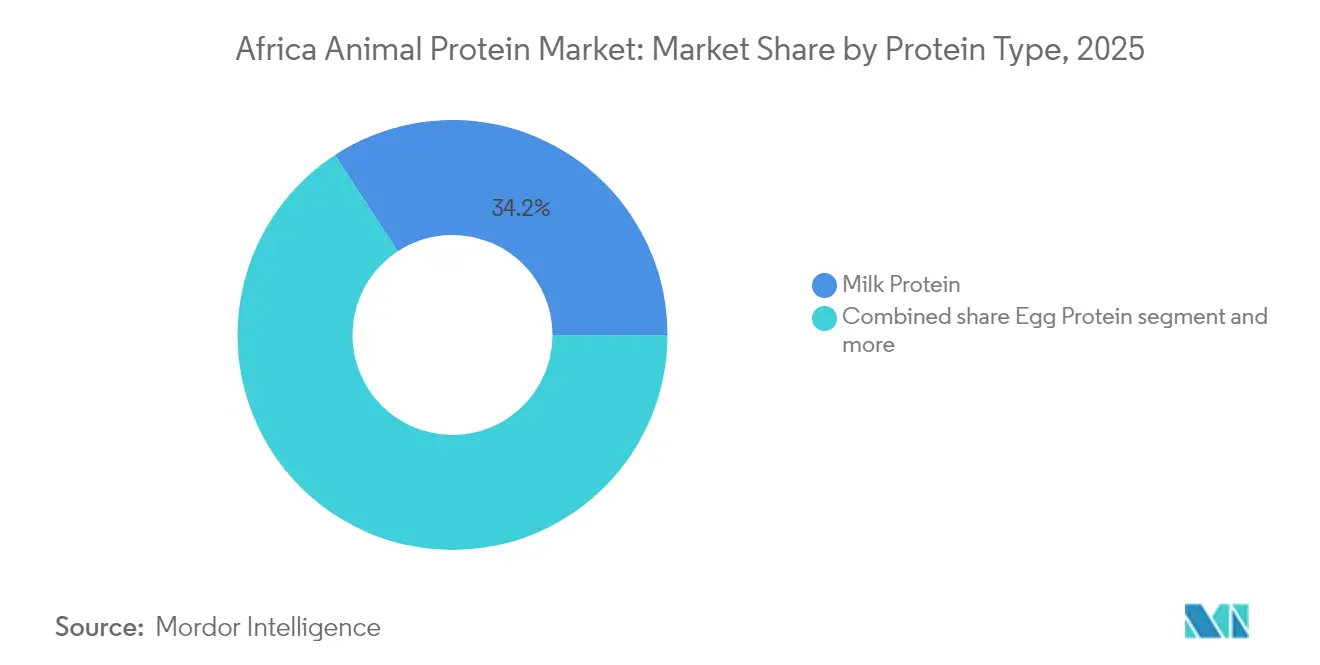

- タンパク質タイプ別では、乳タンパク質が2025年のアフリカ動物性タンパク質市場シェアの34.21%をリードし、昆虫タンパク質は2031年までに最速のCAGR 5.74%を記録すると予測されています。

- カテゴリー別では、従来型製品が2025年のアフリカ動物性タンパク質市場規模の82.96%を占め、有機タンパク質は2031年にかけてCAGR 5.67%で拡大しています。

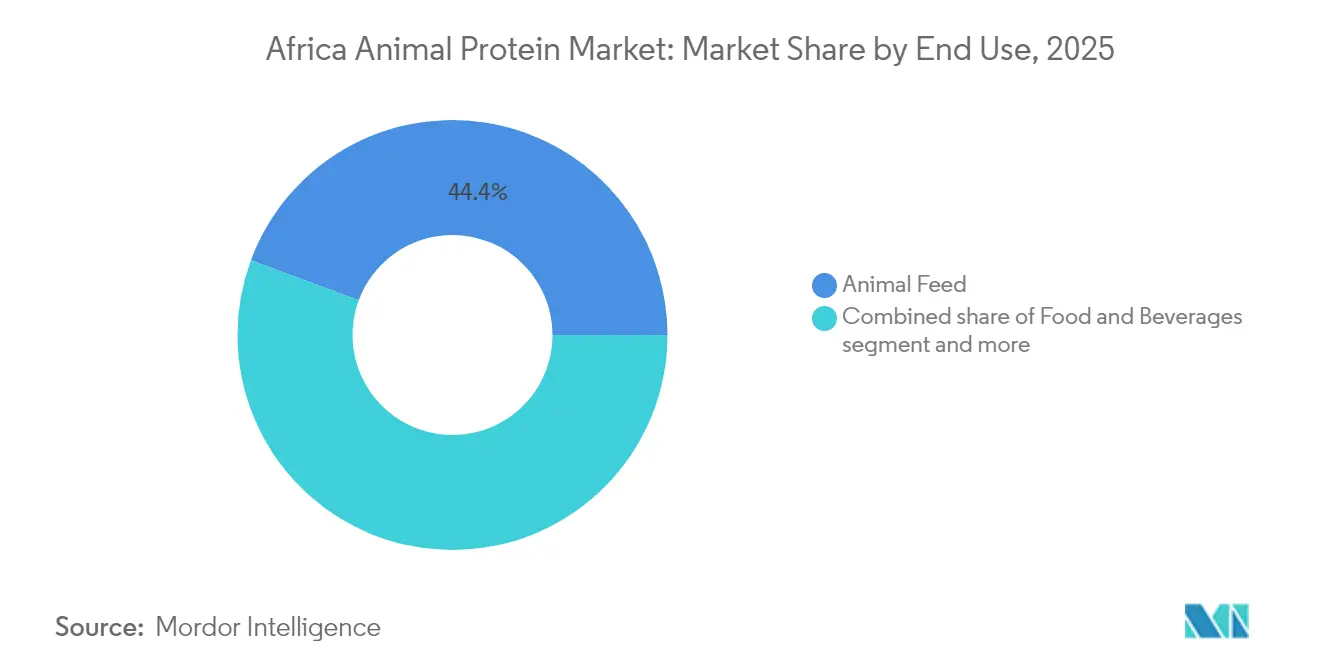

- エンドユーザー別では、動物飼料が2025年の収益の44.35%を占め、食品・飲料セグメントは同期間にCAGR 5.55%で拡大する見込みです。

- 地域別では、ナイジェリアが2025年のアフリカ動物性タンパク質市場シェアの37.92%を確保し、2031年にかけてCAGR 5.86%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ動物性タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 栄養豊富な原材料を重視する健康・ウェルネストレンド | +0.8% | ナイジェリア、南アフリカ、その他のアフリカの都市部 | 中期(2〜4年) |

| 高タンパク質・低糖・クリーンラベル製品への需要 | +0.7% | 南アフリカ、ナイジェリア、ケニア | 短期(2年以内) |

| 有機かつ持続可能なタンパク質オプションへの嗜好 | +0.6% | 南アフリカ、ケニア、タンザニア、ウガンダ | 長期(4年以上) |

| 付加価値のある加工動物性タンパク質製品の増加 | +0.5% | ナイジェリア、エジプト、南アフリカ | 中期(2〜4年) |

| プレミアム・高品質・エスニック肉オプションへの関心 | +0.4% | ナイジェリア、南アフリカ、ガーナ | 中期(2〜4年) |

| 多様化されたタンパク質源への需要 | +0.5% | エジプト、チュニジア、南アフリカでの早期採用を含むグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

栄養豊富な原材料を重視する健康・ウェルネストレンドの拡大

ナイジェリアおよび南アフリカにおける都市部の中間層の拡大は、タンパク質消費パターンに大きな影響を与えており、単にカロリー摂取に焦点を当てるのではなく、食品の栄養価と機能的便益への関心が高まっています。ナイジェリアでは、国内牛乳生産量と消費量の間に依然として大きな格差があり、輸入への大きな依存と関連する財政的負担が生じています。この課題に対処するため、ナイジェリア政府は2024年半ばに国家酪農政策(NDP)を導入しました。これは、今後数年間で国内牛乳生産を大幅に増加させるよう設計された戦略的取り組みです [1]出典:連邦農業・食料安全保障省、「国家酪農政策2023〜2028年」、FMARD、fmard.gov.ng。この政策は、家畜品種の改良、飼料補助金の提供、持続可能な酪農エコシステムの育成に焦点を当てており、栄養安全保障の強化と動物性タンパク質生産の自給自足達成という二つの目標を一致させています。さらに、ウェルネス志向の食品への需要の高まりが、市場の大幅な成長を牽引すると期待されています。これらの影響は、新鮮および冷蔵タンパク質製品の入手可能性をより良くサポートするためのインフラおよびコールドチェーンシステムへの投資が強化されるにつれ、中期的にはより顕著になる可能性があります。

高タンパク質・低糖・クリーンラベル製品への需要の増加

クリーンラベル表示への規制上の重点は大きな注目を集めており、その代表例として世界保健機関(WHO)による食品安全同盟の立ち上げが挙げられます [2]出典:世界保健機関、「WHOが食品安全同盟を立ち上げ」、WHO、who.int。この取り組みは複数の利害関係者を結集し、加盟国全体での原材料開示とアレルゲン表示に関する標準化されたガイドラインの策定に焦点を当てており、食品産業における透明性と信頼の向上を促進しています。これらの規制動向に沿って、南アフリカの酪農産業は積極的な適応措置を講じており、特にホエイタンパク質コンセントレートおよびアイソレートの生産を増加させています。濃縮製品の中では、ホエイパウダーが重要なセグメントとして台頭しており、南アフリカは輸入に対して輸出で顕著な黒字を達成し、グローバル市場における存在感の高まりを示しています。南アフリカの主要メーカーであるCollagen4Africaは、高タンパク質含有量、無糖、ハラール、コーシャー、危害分析重要管理点(HACCP)、ISO 9001:2015、食品安全システム認証(FSSC)22000:2010を含む複数の認証への準拠を特徴とする加水分解牛コラーゲンを提供しています。これらの特性により、製品はスポーツ栄養および医療栄養への応用に特に適しており、健康意識の高い消費者の進化するニーズに対応しています。さらに、酪農セクターの著名なプレーヤーであるFan Milkは最近、ナイジェリアのイバダンにヨーグルト生産ラインを開設しました。この施設は先進的な膜ろ過技術を採用しており、ホエイタンパク質を保持しながら乳糖を効果的に除去し、低糖・健康志向製品への消費者の嗜好の高まりに対応しています。

有機かつ持続可能なタンパク質オプションへのより強い嗜好

Ecocert南アフリカの認証フットプリントは、ナミビア、ジンバブエ、モザンビーク、ザンビア、レソト、マラウイ、ボツワナ、エスワティニ、ウガンダ、エチオピア、ケニア、タンザニア、ナイジェリアを含む15カ国に及んでいます。この広範なリーチにより、これらの地域の酪農・畜産生産者はヨーロッパおよび北米のプレミアム輸出市場へのアクセスが可能となり、成長と市場拡大の重要な機会を提供しています。有機農業研究所(FiBL)の2024年アフリカにおける有機酪農に関するガイダンスは、品種選択、輪換放牧、自然害虫防除などの重要な実践を強調しています。これらの持続可能な実践は有益である一方、多くの場合、複数年にわたる移行期間と多大な初期資本投資を必要とし、多くの小規模農家にとって課題となる可能性があります。さらに、Symriseの2024年10月のマダガスカルバニライニシアチブを含む再生農業プロジェクトの立ち上げは、環境・社会・ガバナンス(ESG)基準に焦点を当てたバイヤーに響く、追跡可能な低炭素サプライチェーンの開発に対する企業の関心の高まりを示しています。長期的な影響(0.6パーセントポイント)は、認証の長い期間と、ケニア、タンザニア、南アフリカのニッチ市場を超えて有機タンパク質生産を拡大するために必要な多大なインフラ投資を浮き彫りにしています。

付加価値のある加工動物性タンパク質製品への需要の増加

ナイジェリアの家畜在庫には、多数の鶏、牛、ヤギ、羊、豚が含まれています。この相当な資源にもかかわらず、大多数の動物がコールドチェーンインフラへのアクセスを欠く非公式な環境で屠殺されているため、付加価値加工には十分に活用されていません。2025年4月、Lactalisはナイジェリアに粉乳およびカゼイン塩を生産することを目的とした新たな乳製品工場の設立を検討する意向を発表しました。このイニシアチブは、2023年4月に開始された南アフリカのスプレードライヤー施設への以前の投資を補完することが期待されています。国際家畜研究所(ILRI)とアフリカ連合は、大陸初の非公式食品市場向け安全ガイドラインの策定に向けて協力しています。このフレームワークは衛生プロトコルを標準化し、小規模加工業者が低温殺菌やタンパク質分画装置などの先進技術を採用するための資金調達を確保できるよう設計されています。この発展の中期的な影響は、コールドチェーンインフラの拡大と加工タンパク質表示に関する明確な規制の確立と密接に関連しています。ナイジェリアとエジプトは、これらの進展を推進する主要プレーヤーとして台頭しています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国をまたぐ規制の複雑さと一貫性のない執行 | -0.6% | ナイジェリア、ケニア、タンザニア、その他のアフリカ | 短期(2年以内) |

| 植物性および昆虫性タンパク質代替品との競争 | -0.5% | 南アフリカ、ナイジェリア、エジプト | 中期(2〜4年) |

| 小規模農家の近代的技術および資金調達へのアクセスの制限 | -0.4% | ナイジェリア、ケニア、ウガンダ、タンザニア、その他のアフリカ | 長期(4年以上) |

| 文化的障壁と伝統的な消費嗜好 | -0.3% | ナイジェリア、ガーナ、その他のアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国をまたぐ規制の複雑さと一貫性のない執行

ケニアとナイジェリアが共同議長を務めるコーデックス食品衛生委員会は、2024年に伝統的な非公式市場の改善を目的とした草案ガイドラインを推進しました。これらの市場は東アフリカの牛乳の大部分を取り扱っていますが、多くの場合、公式の検査システムの外で運営されており、食品安全と品質に課題をもたらしています。同年、世界動物保健機関(WOAH)は陸生および水生動物衛生コードを更新し、動物製品の安全性を高めるために獣医薬品の残留限界をより厳しくしました [3]出典:世界動物保健機関、「陸生および水生動物衛生コード2024年」、WOAH、woah.org。しかし、これらの更新された基準を執行する能力は国によって大きく異なります。例えば、2024年にルワンダで実施された酪農調査では、注目すべき割合のサンプルで抗生物質残留物が検出され、コーデックスが設定した閾値を超えていました。短期的な経済的影響は、政府が基準を整合させるために取り組む中での即時のコンプライアンスコストと潜在的な貿易混乱を反映しています。影響を受ける国の中で、ナイジェリア、ケニア、タンザニアはこれらの新しい要件への適応において最も重大な課題に直面すると予想されています。

植物性および昆虫性タンパク質代替品との競争

大豆ミールはアフリカ全土の家禽および水産養殖飼料配合において引き続き不可欠な成分であり、フィッシュミールや血粉などの代替品と比較して、より手頃なコストで高い粗タンパク質を提供しています。このコスト効率は、飼料費を大幅に増加させ、ナイジェリアの家禽生産予算に大きな影響を与えるトウモロコシ価格の上昇期に特に価値を発揮します。エンドウ豆、ソラマメ、ヒマワリ由来のものを含む植物性タンパク質アイソレートは、その多用途性と栄養上の利点から、人間の栄養用途での普及が進んでいます。Bühlerのタンパク質アプリケーションセンターは、肉に近い食感を持つ製品を開発するための押出成形およびテクスチャー化技術の進歩を遂げています。昆虫タンパク質は動物由来ではありますが、飼料市場において従来の乳製品および肉タンパク質の実行可能な代替品として位置づけられるようになっています。例えば、nextProteinのブラックソルジャーフライミールは水産養殖飼料向けに特別に設計されており、相当な代替率でフィッシュミールの代替として機能し、従来の動物性タンパク質原材料への依存を低減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:昆虫タンパク質が乳製品の優位性を崩す

乳タンパク質は2025年のセグメント収益の34.21%を占め、南アフリカの牛乳生産量346万トン(前年比3.56%増)に支えられています。この成長は、自給自足の強化と輸入依存の低減を目的とした国家酪農政策の下で2028年までに国内牛乳生産量を倍増させるナイジェリアのイニシアチブによってさらに後押しされています。ホエイタンパク質コンセントレート(WPC)、加水分解ホエイタンパク質、ホエイタンパク質アイソレート(WPI)に分類されるホエイタンパク質は、2024年の南アフリカの純輸出ポジション2万トンから大きな恩恵を受けています。濃縮乳製品の13%を占めるホエイパウダーは、スポーツ栄養および乳児用調製粉乳に広く応用されており、その多用途性とこれらのセクターでの需要の高まりを示しています。

カゼインおよびカゼイン塩は主に産業用ベーカリーおよび加工肉セクターに使用され、食感の改善や賞味期限の延長などの機能的利点を提供しています。一方、卵タンパク質はニッチ市場にとどまっています。南アフリカでは、Ovo Proteinが菓子類およびパーソナルケア用途に使用される卵白粉末の生産を専門としています。しかし、中東・アフリカの卵白粉末市場は2023年に6,098万USDと評価されており、地域需要が限定的であることを示しています。昆虫タンパク質は最も急成長しているセグメントとして台頭しており、2031年までにCAGR 5.74%が予測されています。この成長は、2025年11月に確保されたnextProteinの1,800万ユーロのシリーズB資金調達によって推進されており、チュニジアのブラックソルジャーフライ施設を年間生産能力1万2,000トンに拡大することを目的としています。この施設は、水産養殖飼料向けのフィッシュミールに対するコスト効率の高い持続可能な代替品として幼虫ミールの生産に注力しています。

カテゴリー別:有機認証ネットワークが小規模農家の制約にもかかわらず拡大

従来型タンパク質は2025年の市場シェアの82.96%を占めており、主に消費者のコスト感度と小規模農家による有機認証の採用の限定性によるものです。東アフリカの牛乳供給の80%以上を担うこれらの小規模農家は、有機基準を満たすことに課題を抱えています。ルワンダの酪農セクターでは、検査により牛乳サンプルの12.9%に抗生物質残留物が含まれ、25.6%がサルモネラ菌陽性であることが明らかになりました。これらの品質問題は、有機輸出市場への参入を目指す生産者にとって大きな障壁となっています。同様に、ナイジェリアでは、5億6,300万羽の鶏と5,800万頭の牛を処理する従来型加工が依然として主流ですが、大多数の動物は有機認証要件を満たすために不可欠なトレーサビリティシステムを欠く非公式な環境で屠殺されています。

有機動物性タンパク質は2031年にかけてCAGR 5.67%で成長すると予測されています。この成長は、ナミビア、ジンバブエ、モザンビーク、ザンビア、レソト、マラウイ、ボツワナ、エスワティニ、ウガンダ、エチオピア、ケニア、タンザニア、ナイジェリアを含む15カ国で事業を展開する主要有機認証機関であるEcocert南アフリカの認証活動によって推進されています。これらの認証により、酪農・畜産生産者はヨーロッパおよび北米のプレミアム市場へのアクセスが可能となり、有機製品への需要が引き続き高まっています。厳格な有機基準を満たすことで、生産者はより高い収益性を達成し、市場リーチを拡大することができます。

エンドユーザー別:水産養殖飼料需要が食品・飲料イノベーションを上回る

動物飼料は2025年のエンドユーザー収益の44.35%を占め、主にアフリカにおける水産養殖の急速な拡大によって牽引されています。同地域の水産養殖生産量は2022年の290万トンから増加し、2030年までに710万トンに達すると予測されており、年率12.3%で成長しています。これはグローバルで最も速い成長率です。2022年に750万トンであった家禽生産量は、2030年までに1,060万トンに増加すると予測されています。この成長は、大豆ミール、フィッシュミール、羽毛ミールなどの必須飼料成分に大きく依存しています。ナイジェリアでは、飼料コストが家禽生産費の70%という大きな割合を占めており、産業全体のコスト構造における飼料の重要な役割を強調しています。

食品・飲料セグメントは、ベーカリー、飲料、朝食用シリアル、調味料・ソース、菓子類、乳製品・乳製品代替品、即食(RTE)食品、即調理(RTC)食品、スナックなどの多様な製品カテゴリーによって牽引され、2031年にかけてCAGR 5.55%で成長すると予測されています。このセグメントにおける注目すべき発展として、Fan Milkが2024年9月にイバダンで910万USDのヨーグルト生産ラインを稼働させたことが挙げられます。この施設は先進的な膜ろ過技術を活用し、低乳糖・高タンパク質のヨーグルト製品を生産しており、より健康的で機能的な食品オプションへの消費者の嗜好の進化に対応しています。

地域分析

2025年、ナイジェリアは地域の酪農市場において主要セグメントとして際立ち、37.92%という注目すべき市場シェアを獲得しました。このリーダーシップは、2028年までに国内牛乳生産量を倍増させることを目的として2024年6月に導入された国家酪農政策によって支えられています。年間7億リットルの牛乳を生産しているにもかかわらず、ナイジェリアは16億リットルの消費量と比較して大きな不足に直面しており、12億〜15億USDの輸入費用が生じています。このギャップを埋めるため、政府は品種改良プログラム、飼料補助金、衛生的な牛乳収集センターの設立などのイニシアチブを実施しています。FrieslandCampinaのValue4Dairyコンソーシアムも重要な役割を果たしており、2024年1月にゲイツ財団から500万USDの助成金を確保し、1万人のナイジェリアの小規模農家に群れの健康と牛乳取り扱い実践を訓練しています。さらに、Arla Foodsは2024年10月にDano製品を導入し、Lactalisは2025年4月に発表された新たな乳製品工場の設立を評価しています。しかし、5億6,300万羽の鶏、5,800万頭の牛、1億2,400万頭のヤギ、6,000万頭の羊、1,600万頭の豚を含む同国の広大な家畜在庫は、付加価値加工には十分に活用されておらず、非公式な屠殺慣行が依然として蔓延しています。国家家畜変革計画(2019〜2028年)は食肉処理場とコールドチェーンインフラの近代化を目指していますが、進捗は予想より遅れています。

南アフリカは地域の酪農市場において最も急成長しているセグメントを代表しており、2025年の牛乳生産量は346万トンに達し、前年比3.56%増を反映しています。同国は乳製品の純輸出国としての地位を確立しており、2万トンの純輸出(5万4,000トン輸出、3万4,000トン輸入)を達成しています。この成長は、南アフリカが輸出志向の乳製品加工に戦略的に注力していることを示しており、地域市場における主要プレーヤーとしての役割を強化することを可能にしています。国内生産と輸出需要を効果的にバランスさせることで、南アフリカは経済的発展のために酪農産業を活用し続けています。

その他のアフリカは、さまざまな成長ドライバーと機会を示しています。エジプトは水産養殖において地域をリードしており、2020年に180万トンでアフリカの生産量の75%以上を占めています。チュニジアは昆虫タンパク質生産において重要なプレーヤーとして台頭しており、nextProteinは2025年11月に1,800万ユーロのシリーズB資金調達を確保し、年間1万2,000トンのブラックソルジャーフライ施設を設立しています。これらの発展は、地域全体の成長の多様な性質を強調しています。ナイジェリアの酪農市場が政策主導のイニシアチブで繁栄し、南アフリカが輸出志向の加工に注力する一方、エジプトの成長は水産養殖飼料需要によって推進されています。一方、アフリカの他の地域は、持続的な成長に不可欠なインフラ開発と規制の調和に関連する重要な課題に対処しながら、小規模農家の生産性向上に努めています。

競争環境

市場は中程度の断片化を示しており、FrieslandCampina、Arla Foods、Fonterra、Lactalisなどの多国籍乳製品加工業者が、南アフリカのCloverやWoodlandsなどの地域プレーヤーと競合しています。さらに、nextProteinやAgriProteinなどの革新的な昆虫タンパク質スタートアップが主要プレーヤーとして台頭しています。市場における戦略的アプローチは、垂直統合と地域化された製造にますます焦点を当てています。例えば、香料、フレーバー、栄養のグローバルサプライヤーであるSymriseは、2025年2月にエジプトのギザに3万平方メートルの施設の設立を発表しました。この施設は既存の2つの生産拠点とイノベーションセンターを統合し、アフリカ、中東、トルコ、中央アジアの22市場にサービスを提供するために中期的に生産能力を倍増させることを目標としています。

FrieslandCampinaのValue4Dairyコンソーシアムは、2024年1月にビル・アンド・メリンダ・ゲイツ財団からの500万USDの助成金に支えられ、1万人のナイジェリアの小規模農家に衛生的な牛乳取り扱い実践を訓練することを目的とした注目すべきイニシアチブです。このプログラムは牛乳生産の品質と安全性を高めるだけでなく、上流のサプライチェーンを強化し、長期的なブランドロイヤルティを育成します。このような能力構築の取り組みは、酪農産業のための持続可能で信頼性の高い原材料供給を確保しながら、地元農家を支援することの重要性を強調しています。

市場における新興の破壊的プレーヤーには、2025年11月に1,800万ユーロを調達してチュニジアでのブラックソルジャーフライ生産を年間1万2,000トンに拡大したnextProteinと、南アフリカのハウテン州に新施設への5億ZARの投資を計画しているAgriProteinが含まれます。この工場は家禽および水産養殖飼料向けの昆虫ベースのミールの生産に注力し、持続可能なタンパク質源への高まる需要に対応します。競争環境は、上流の農家訓練、中流の加工技術、下流のブランド開発を組み合わせた企業をますます優遇しています。対照的に、コモディティ価格設定と非公式な流通チャネルに大きく依存する企業は、競争力の維持において重大な課題に直面しています。

アフリカ動物性タンパク質産業リーダー

Amesi Group

Fonterra Co-operative Group Ltd

Hilmar Cheese Co Inc

Kerry Group plc

Lactoprot Deutschland GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:nextProteinはチュニジアのブラックソルジャーフライ生産施設を年間1万2,000トンの能力に拡大するため、シリーズBで1,800万ユーロを確保しました。同社は水産養殖飼料を供給することを目指しており、フィッシュミールに対するコスト効率が高く環境的に持続可能な代替品として昆虫ミールを提供しています。

- 2024年10月:Arla Foods傘下のDanoはナイジェリアで2つの新乳製品を発売し、カドゥナに最先端の酪農場への投資を行いました。これによりナイジェリアの酪農バリューチェーンが強化され、高品質な栄養の入手可能性が向上し、現代のグローバル基準でアフリカにおける持続可能な酪農が促進されます。

- 2024年7月:EquitaneによるPAPCOの設立は、地域生産の強化、食料安全保障の促進、1万人以上の雇用創出によってアフリカの動物性タンパク質市場を活性化します。ベナンを起点として複数の国に拡大し、輸入を削減し、持続可能な経済成長を促進します。

アフリカ動物性タンパク質市場レポートの範囲

カゼインおよびカゼイン塩、コラーゲン、卵タンパク質、ゼラチン、昆虫タンパク質、乳タンパク質、ホエイタンパク質はタンパク質タイプ別セグメントとしてカバーされています。動物飼料、食品・飲料、パーソナルケアおよび化粧品、サプリメントはエンドユーザー別セグメントとしてカバーされています。ナイジェリア、南アフリカは国別セグメントとしてカバーされています。| カゼインおよびカゼイン塩 | |

| コラーゲン | |

| 卵タンパク質 | |

| ゼラチン | |

| 昆虫タンパク質 | |

| 乳タンパク質 | コンセントレート |

| 加水分解 | |

| アイソレート | |

| ホエイタンパク質 | コンセントレート |

| 加水分解 | |

| アイソレート | |

| その他 |

| 有機 |

| 従来型 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品・乳製品代替品 | |

| 即食(RTE)・即調理(RTC)食品 | |

| スナック | |

| パーソナルケアおよび化粧品 | |

| 栄養補助食品 | 乳幼児用調製粉乳 |

| 高齢者・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| ナイジェリア |

| 南アフリカ |

| その他のアフリカ |

| タンパク質タイプ別 | カゼインおよびカゼイン塩 | |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | コンセントレート | |

| 加水分解 | ||

| アイソレート | ||

| ホエイタンパク質 | コンセントレート | |

| 加水分解 | ||

| アイソレート | ||

| その他 | ||

| カテゴリー別 | 有機 | |

| 従来型 | ||

| エンドユーザー別 | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品・乳製品代替品 | ||

| 即食(RTE)・即調理(RTC)食品 | ||

| スナック | ||

| パーソナルケアおよび化粧品 | ||

| 栄養補助食品 | 乳幼児用調製粉乳 | |

| 高齢者・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| 地域別 | ナイジェリア | |

| 南アフリカ | ||

| その他のアフリカ | ||

市場の定義

- エンドユーザー - タンパク質原材料市場はB2Bベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケアおよび化粧品メーカーが、調査対象市場のエンドコンシューマーとみなされています。スコープは、結合剤や増粘剤、またはその他の非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートのスコープ内で考慮されるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類および形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の生産を調節するタンパク質です。 |

| アミノ酸 | 体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要な、アミノ基とカルボキシル酸官能基の両方を含む有機化合物です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売コンソーシアム |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を与えるために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | ブラックソルジャーフライ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることによって生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを食べることへの免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳生産が始まる前に分泌する乳白色の液体です。 |

| コンセントレート | タンパク質の最も加工度の低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | サプリメント中の水分が熱によって完全に除去された後に存在する「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料として何も添加されていない、低温殺菌された新鮮なホエイを乾燥させることによって得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンを含む個々のタンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品製品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省の経済調査サービス |

| 押出成形 | 必要な形状を生産するように設計された穿孔プレートまたはダイの開口部を通して柔らかく混合された原材料を強制的に通すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)をグリッツに砕き、フレーバーやシロップで調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 発泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原材料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さなしに増粘を提供するために安定剤および増粘剤として機能する原材料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦を含む穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことによって製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により、消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | タンパク質の最も純粋で最も加工された形態であり、純粋なタンパク質画分を得るために分離処理が施されています。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | ホエイから得られる牛乳中に含まれるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は、草などのセルロース食物材料をほとんど消化できません。 |

| MPC | 乳タンパク質コンセントレート |

| MPI | 乳タンパク質アイソレート |

| MSPI | メチル化大豆タンパク質アイソレート |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および原材料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化、またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原材料として使用して製造された微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、食感を調整してさまざまな形状に成形したものです。 |

| 即調理(RTC) | パッケージに記載されたプロセスを通じて何らかの準備または調理が必要な、すべての原材料を含む食品製品を指します。 |

| 即食(RTE) | 食べる前にそれ以上の調理や準備を必要としない、事前に準備または調理された食品製品を指します。 |

| RTD | 即飲み |

| RTS | 即サーブ |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または漬け込まれたものがあり、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質コンセントレート |

| SPI | 大豆タンパク質アイソレート |

| スピルリナ | 人間および動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的および化学的特性を維持または強化するために食品製品に添加される原材料です。 |

| 補給 | 栄養素の欠乏を補正することを目的として、食事中の栄養素を補うことを意図した栄養素またはその他の物質の濃縮源の消費または提供です。 |

| テクスチャラント | 食品および飲料製品の口当たりと食感を制御および変化させるために使用される特定の種類の食品原材料です。 |

| 増粘剤 | 液体または生地の粘度を高め、その他の特性を実質的に変えることなく濃くするために使用される原材料です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質コンセントレート |

| WPI | ホエイタンパク質アイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業および外部要因)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム