ホエイプロテイン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

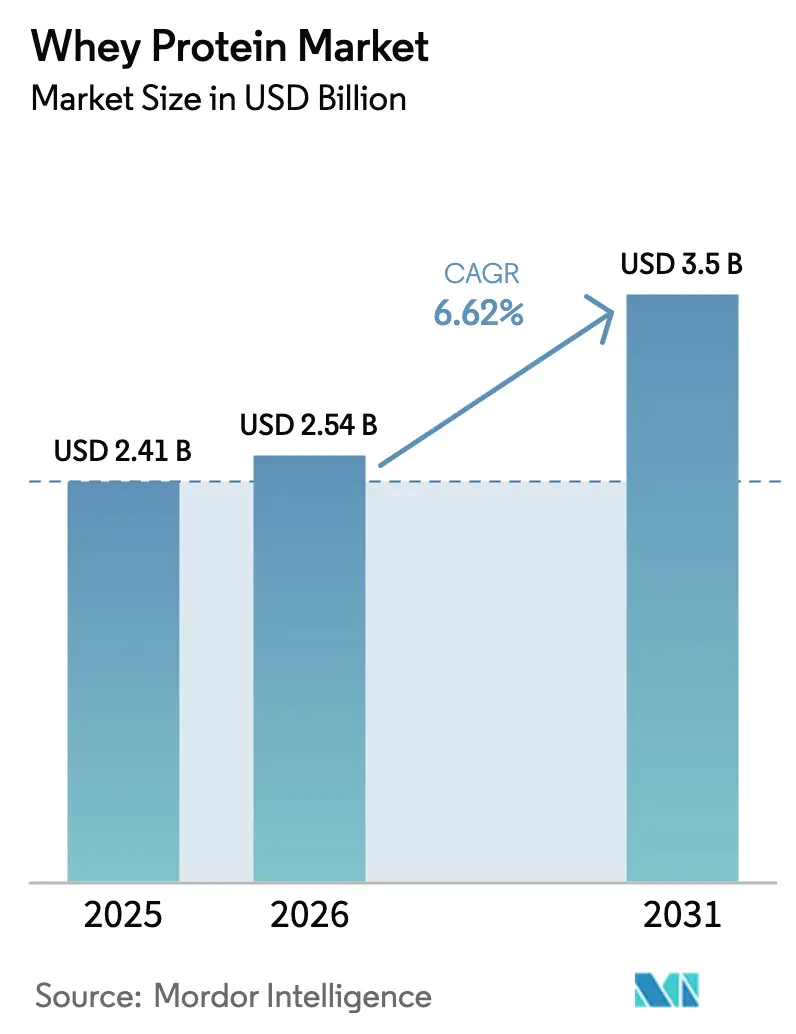

| 市場規模 (2026) | 2.54 十億米ドル |

| 市場規模 (2031) | 3.5 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

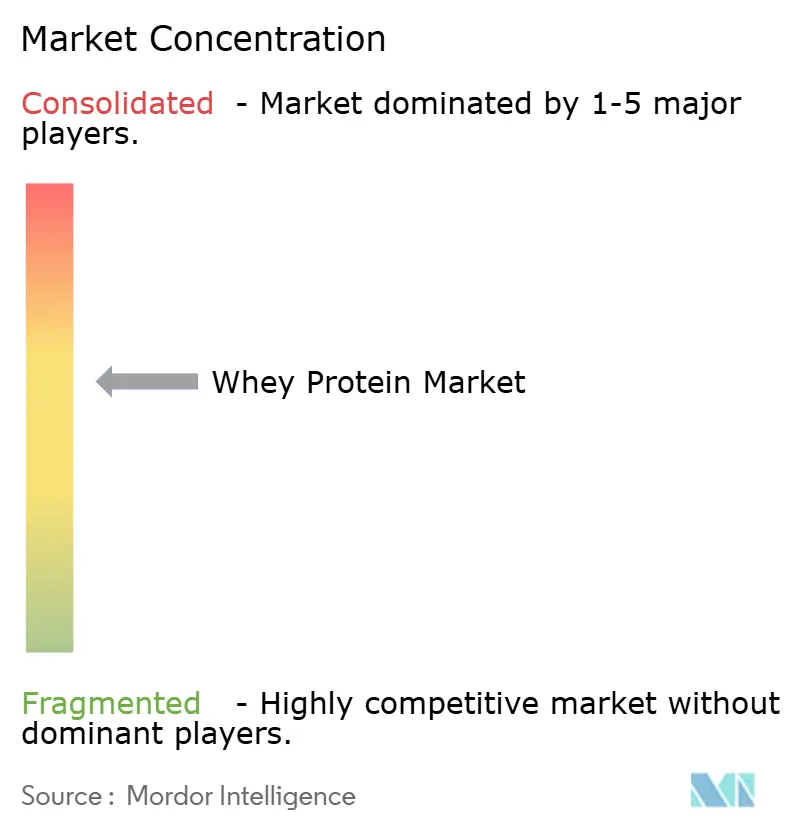

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホエイプロテイン市場分析

ホエイプロテイン市場規模は、2025年の24億1,000万USDから2026年には25億4,000万USDへと成長し、2026〜2031年の年平均成長率(CAGR)6.62%で2031年までに35億USDに達すると予測されています。この成長は、純粋な数量増加よりも付加価値ミックスの変化に大きく起因しています。加工業者はメンブレン分離ラインの導入を積極的に進め、液体ホエイをより高マージンのアイソレートおよび加水分解物へと転換しています。これらのプレミアム製品は、スポーツ栄養、乳児用調製粉乳、臨床栄養分野のブランドから高い需要を受けています。米国における記録的なチーズ余剰を背景に、月次ホエイ生産量は2024年1月の9,360万ポンドから2024年12月には9,780万ポンドへと増加しました[1]出典:米国農務省全国農業統計局、「乳製品2024年サマリー」、usda.gov。この余剰は原材料コストの競争力を維持するだけでなく、米国農務省が指摘するように、販売価格を引き上げることなくプレミアム製品へのストリーム転換を可能にしています。クリーンラベル志向、クリアホエイ飲料の登場、第三者試験結果を公開するダイレクト・トゥ・コンシューマーブランドの台頭といったトレンドが、プレミアムの訴求力を高めています。このプレミアム訴求は、ホエイプロテインの需要層をボディビルダーだけでなく、より広範なメインストリームのウェルネス消費者へと拡大しています。競争激化の中、Fonterra、Glanbia、Arla Foodsなどの業界大手は数十億ドル規模のプロテインハブを構築しています。一方、地域専門メーカーや植物性プロテインの競合他社はサステナビリティを強調しています。これにより、プロセスイノベーション、トレーサビリティ、フレーバーマスキングがホエイプロテイン市場における重要な競争領域となっています。

レポートの主要ポイント

- 製品タイプ別では、ホエイプロテインコンセントレートが2025年に58.96%の収益シェアでトップ。ホエイプロテインアイソレートは2031年にかけてCAGR 4.80%で拡大する見込み。

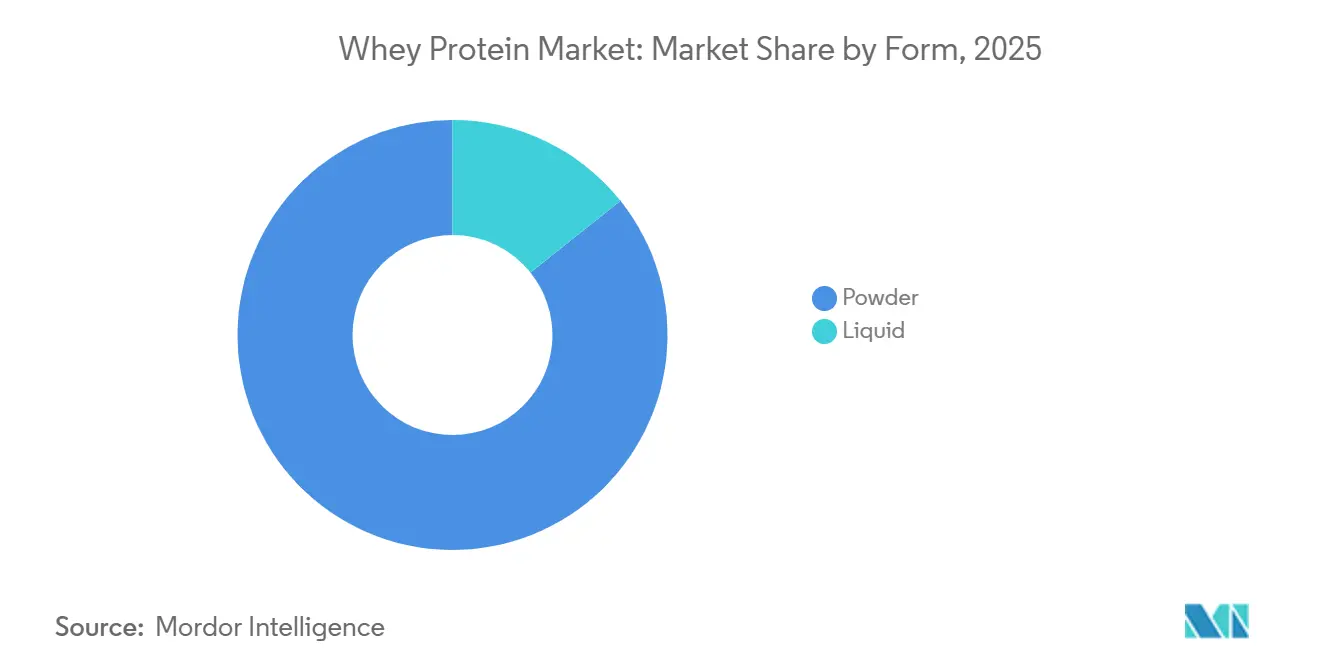

- 形態別では、粉末が2025年のホエイプロテイン市場シェアの85.74%を占め、液体は2031年にかけてCAGR 4.93%で推移。

- 用途別では、食品・飲料が2025年のホエイプロテイン市場規模の58.42%を占め、サプリメントは2031年にかけてCAGR 5.78%で成長する見込み。

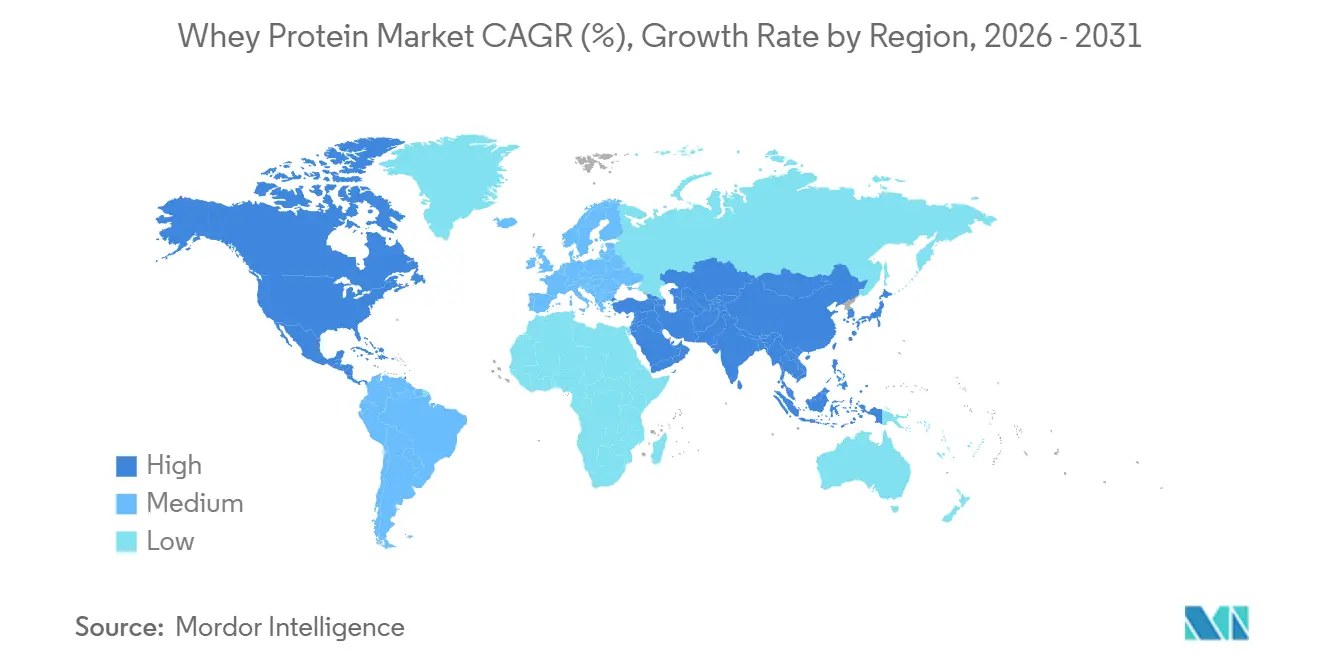

- 地域別では、北米が2025年の収益の36.43%を占め、アジア太平洋は2031年にかけてCAGR 5.56%が見込まれる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のホエイプロテイン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高タンパク質スポーツ栄養製品への 需要増加 | +1.8% | 北米、欧州、都市部アジア太平洋に集中した グローバル | 中期 (2〜4年) |

| 機能性・強化食品・飲料への 利用拡大 | +1.2% | 特に北米、欧州、新興アジア太平洋市場を中心とした グローバル | 長期 (4年以上) |

| 新興市場における乳児栄養への 普及拡大 | +1.5% | アジア太平洋(中国、インド、東南アジア)、中東・アフリカ、南米 | 長期 (4年以上) |

| クリアホエイ飲料を可能にする 精密ろ過・限外ろ過技術 | +0.9% | 北米・欧州が先行し、アジア太平洋への普及が進む グローバル | 中期 (2〜4年) |

| チーズ余剰による原材料コストの低下 | +0.7% | 北米(米国が主)、世界的な価格への波及 | 短期 (2年以内) |

| オンラインD2Cブランドによるプレミアムフレーバーアイソレートの需要促進 | +0.6% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高タンパク質スポーツ栄養製品への需要増加

スポーツ栄養は、ボディビルディングというニッチな分野からメインストリームのウェルネストレンドへと移行しており、タンパク質含有量が様々な層の購買を左右する要因となっています。米国では、消費者の27%が食品・飲料選択において高タンパク質含有量を優先しています。さらに、Fonterra成分事業概要で示されているように、米国のプロテイン市場は2032年までに97億USDに達すると予測されています。この変化は、リモートワークの普及、柔軟なジム利用時間、ソーシャルメディア上のフィットネスインフルエンサーの影響といった重大なライフスタイルの変化を反映しており、日常的なプロテイン補給がエリートアスリートだけでなく一般層にも広まっています。タンパク質含有量90〜92%で消化が速いホエイプロテインアイソレートは、ワークアウト後の回復やミールリプレイスメントシェイクに最適な選択肢として台頭し、プレミアム製品において純度の低いコンセントレートを上回る勢いを見せています。業界が「アクティブライフスタイル」ブランディングへとシフトし、エリートアスリートよりもカジュアルな運動者に焦点を当てることで、市場の裾野が広がっています。これに対応して、メーカーは一人前パック、飲料タイプ、塩キャラメル、抹茶、コールドブリューコーヒーなどの革新的なフレーバーを投入しています。これらは、従来の粉末の粉っぽい味や人工甘味料を敬遠する若年消費者の利便性ニーズに応えるものです。

機能性・強化食品・飲料への利用拡大

基本的な栄養を超えた健康効果を提供するよう設計された機能性食品・飲料は、クリーンラベル、高タンパク質、満腹感の訴求を満たすためにホエイプロテインを積極的に取り入れています。製パン業者はホエイプロテインコンセントレートおよびアイソレートをパン、マフィン、プロテインバーに配合し、テクスチャーを維持しながらタンパク質密度を高めています。ホエイの保水性と乳化特性を活用して水分を保持し、賞味期限を延長しています。飲料メーカーはホエイプロテイン加水分解物を透明な炭酸プロテインドリンクに配合しています。酵素加水分解により濁度が低下し、加熱による凝固が防止されることで、このイノベーションが実現しています。Arla Foodsの2024年特許では、バチルス由来のセリンエンドペプチダーゼ、アスペルギルスサブチラーゼ、ロイシルアミノペプチダーゼという酵素の組み合わせが、15%以上の加水分解度を達成しながら、苦味をカフェイン換算0.08%以下に抑え、4%溶液中の比濁計濁度を40NTU以下に維持することが示されています。この技術革新により、限外ろ過を必要とせずにUHT安定型および炭酸飲料への応用が可能となります。乳代替品メーカーはホエイプロテインアイソレートをオーツ麦、アーモンド、大豆ベースと組み合わせ、完全なアミノ酸プロファイルを持つハイブリッド製品を開発しています。このイノベーションは、植物性のみの製剤に見られる栄養上の不足を補うものです。スナックメーカーは現在、押し出し成形クリスプ、パフスナック、セイボリースナックにホエイプロテインを配合しています。ホエイの中性フレーバーと調味料の結合能力を活かし、2023年まで主流だった甘い用途からの転換を図っています。

新興市場における乳児栄養への普及拡大

ホエイプロテインの最も収益性の高い用途は、乳児用調製粉乳およびフォローアップミルクパウダーです。アジア太平洋、中東、アフリカ、南米で出生率が安定する中、都市化と母親の労働参加率の上昇が一人当たりの調製粉乳消費量を押し上げています。2024年、中国は世界のホエイ輸入量の24.6%を占め、その価値は7億8,062万USD(HSコード040410)に達しました。前年比で価値は7.07%減少したものの、数量需要は64万5,258トンと安定しており、米国が輸入額の30.42%を供給しています。インドでは、インド食品安全基準局(FSSAI)が乳児用ミルク代替品に対してより厳格な基準を施行し、母乳に近づけるためにホエイとカゼインの比率を60:40とすることを義務付けており、乳児栄養市場が成長しています。この変化は、純度の低いコンセントレートよりもホエイプロテインアイソレートおよび脱塩ホエイを優位にしています。東南アジアでは、タイ、インドネシア、ベトナムなどの国々で、Nestlé、Danone、Abbottなどの多国籍ブランドが輸入関税を回避しハラール認証基準を満たすために現地生産を進めており、マレーシアイスラム開発局(JAKIM)などの機関が認証するイスラム食事法に準拠したホエイ原料への需要が高まっています。2025年にBiochemical and Biophysical Research Communicationsに掲載された研究では、乳児用調製粉乳にホエイプロテイン加水分解物を添加することで、対照製剤と比較して消化後の生理活性ペプチド含有量が101%増加することが示されました。免疫調節作用や抗菌特性を含むこれらの強化フラクションにより、30〜50%のプレミアム価格を支払う意欲のある健康意識の高い親にとって、プレミアム加水分解物強化製剤が魅力的なものとなっています。

クリアホエイ飲料を可能にする精密ろ過・限外ろ過技術

精密ろ過、限外ろ過、ナノろ過、逆浸透を含むメンブレン分離技術は、ホエイ加工を精密原料プラットフォームへと変革しました。孔径0.1〜10マイクロメートルの精密ろ過は、脂肪と細菌を除去しながら天然のタンパク質構造を保持し、タンパク質含有量90〜95%で変性を最小限に抑えたホエイプロテインアイソレートの製造を可能にします。これは高い溶解性と中性フレーバーを必要とする用途において重要です。孔径0.001〜0.1マイクロメートルで稼働する限外ろ過は、乳糖、ミネラル、水を透過させながらタンパク質とペプチドを濃縮します。このプロセスにより、乳児用調製粉乳、スポーツ栄養、医療栄養向けにタンパク質と乳糖の比率をカスタマイズできます。乳白色のシェイクではなくスポーツドリンクに似た透明なフルーツフレーバー飲料であるクリアホエイ飲料の台頭は、濁度を引き起こすペプチドと脂質を除去する酵素加水分解と限外ろ過によって実現しています。2025年1月、米国乳製品協会(ADPI)はホエイプロテイン加水分解物の定義(バージョン3.0)を更新し、出発原料のホエイプロテインよりも高い加水分解度と米国連邦食品・医薬品・化粧品法への準拠を要件としました[2]出典:米国乳製品協会、「ホエイプロテイン加水分解物基準 v3.0」、adpi.org。これにより、業界全体で製品表示と分析方法が標準化されます。クリアホエイ飲料は、従来のプロテインシェイクのテクスチャーを好まない消費者に支持されており、常温保存可能な一人前フォーマットがプレミアム価格で取引されるガソリンスタンド、ジム、空港などのコンビニエンス小売チャネルでの成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 乳価の変動による ホエイコストへの影響 | -0.8% | チーズ余剰により影響が少ない米国を除く、特に欧州とオセアニアを中心とした グローバル | 短期 (2年以内) |

| 植物性プロテインとの 競争激化 | -0.6% | 特に北米と欧州で最も激しい グローバル | 中期 (2〜4年) |

| 消費者における乳糖不耐症と アレルゲンへの懸念 | -0.4% | 特にアジア太平洋(乳糖不耐症の有病率が高い)および都市市場を中心とした グローバル | 長期 (4年以上) |

| EUの乳糖表示規制強化による 一部製剤への圧迫 | -0.3% | 欧州(EU加盟国)、EU準拠を要求する輸出市場への波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

乳価の変動によるホエイコストへの影響

2024年および2025年、乳価は気象障害、飼料コストの上昇、世界的な乳製品需要の変化の影響を受けて急激に変動しました。Fonterraは、世界的な生乳供給の逼迫と乳製品原料への堅調な需要を背景に、2024〜25年シーズンの予測を乳固形物1キログラム当たりNZD 7.25〜8.25(従来はNZD 6.00〜7.00)に引き上げました。2025年12月には、供給制約の継続を背景に2025〜26年予測をさらにNZD 9.00〜10.00/キログラムに修正しました。乳価の上昇はホエイ加工業者のマージンを圧迫しましたが、特にホエイ(チーズまたはカゼインの副産物)がプレミアム価格を得られない地域では影響が大きく、欧州の加工業者は2024年に最も深刻な打撃を受けました。スプレードライ用の天然ガスを中心とした高エネルギーコストと、オランダ、デンマーク、アイルランドにおける環境規制による飼育頭数制限に起因する生乳供給の縮小に苦しみました。一方、米国のホエイ加工業者はチーズ生産からの豊富な供給を享受し、農場出荷乳価の変動に対するある程度の保護を受けました。しかし、チーズ事業を統合していない小規模加工業者はマージンが圧迫され、市場から撤退または統合を余儀なくされるケースもありました。さらに、原材料コストの変動により長期供給契約の魅力が低下し、乳児用調製粉乳メーカーやスポーツ栄養ブランドなどの原料バイヤーが契約期間の短縮や価格調整条項の導入を選択するようになり、財務計画と在庫管理が複雑化しています。

植物性プロテインとの競争激化

サステナビリティへの懸念、アレルゲンフリーのポジショニング、ビーガン食の嗜好に後押しされ、エンドウ豆、大豆、米、ソラマメなどの原料や、ムング豆やひよこ豆などの新興原料が、スポーツ栄養、ミールリプレイスメント、乳代替飲料においてますます使用されるようになっています。特に、エンドウ豆プロテインアイソレートは酵素による脱苦味処理やフレーバーマスキング技術の進歩により、味と溶解性が向上しています。この進歩により、ホエイプロテインアイソレートとの官能的な差が縮まり、生物価やロイシン含有量などの従来のタンパク質品質指標よりも環境への影響を優先する消費者にとって魅力的なものとなっています。コンサルティング会社や環境NGOによるライフサイクルアセスメントでは、植物性プロテインは乳製品と比較して1キログラム当たりの水使用量が5〜10倍少なく、温室効果ガス排出量が50〜70%低いことが示されています。このデータは、環境意識の高い消費者を対象とするブランドにとって説得力のあるサステナビリティの訴求となっています。しかし、植物性プロテインには栄養上の課題があります。多くは不完全(必須アミノ酸が不足)であり、ホエイよりも消化率補正アミノ酸スコア(DIAAS)が低く、ホエイの同化促進効果に匹敵するためにリジンやメチオニンなどの合成アミノ酸による強化が必要なことが多く、クリーンラベルの主張に疑問を呈しています。解決策として、ハイブリッド製剤が注目を集めています。ホエイプロテインアイソレートとエンドウ豆または米プロテインをブレンドすることで、完全なアミノ酸プロファイル、優れたサステナビリティ指標、コスト削減を実現しています。しかし、このトレンドはホエイの市場シェアを希薄化させ、特に飲料タイプや栄養補助食品バーなどのコスト敏感なセクターで価格下落圧力をかけるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アイソレートが台頭し、加水分解物は臨床ニッチを標的に

2025年、ホエイプロテインコンセントレートはコスト効率(タンパク質含有量34〜80%)と汎用性に支えられ、58.96%のシェアで市場をリードしました。製パン品、調理済み食品、菓子類、動物用飼料において広く使用されており、これらの用途では保水性、乳化性、起泡性などの機能特性が高いタンパク質純度よりも重視されます。コンセントレートはプロテインバー、焼き菓子、加工肉の主要原料であり、メーカーはラベル表示よりもタンパク質1グラム当たりのコストを優先しています。残留乳糖(5〜50%)と脂質(2〜10%)がフレーバー、褐変、テクスチャーを向上させ、製剤変更を不要にしています。2031年にかけて年率4.80%の成長が見込まれるホエイプロテインアイソレートは、タンパク質純度90〜92%、乳糖最小化(1%未満)、クリーンラベルが重要なスポーツ栄養、乳児用調製粉乳、医療栄養において存在感を高めています。アイソレートの成長は、Fonterraの高付加価値タンパク質を対象としたStudholmeサイトのNZD 7,500万(4,600万USD)増設やGlanbiaのアイダホ州における米国生産強化のための10億USD投資などのメンブレンろ過能力拡張に支えられています。ホエイプロテイン加水分解物は規模は小さいながらも急成長しているセグメントであり、臨床栄養(消化管機能が低下した患者向けの消化済みタンパク質)、低アレルゲン性乳児用調製粉乳、クリアホエイ飲料に使用されています。酵素加水分解によりペプチドサイズが縮小し、溶解性が向上し、アレルゲン性が低下します。Arla Foodsの2024年特許による、苦味なしに15%以上の加水分解度を達成する口当たりの良い広範囲加水分解ホエイは、機能性と味のトレードオフを解決し、スポーツ飲料における加水分解物の使用拡大の可能性を開いています。

コンセントレートの優位性は、確立されたサプライチェーンとコスト最適化製品の製剤変更に対するメーカーの消極性に起因していますが、アイソレートの成長はプレミアム化へのシフトを示しています。2025年1月、米国乳製品協会によるホエイプロテイン加水分解物定義のバージョン3.0更新により、加水分解度と組成表示の分析方法が標準化され、製剤リスクと規制上の不確実性が低減されました。加水分解物のニッチな位置付けは、アイソレートに対して50〜100%の価格プレミアムを伴い、市場規模を制限していますが、酵素工学とメンブレンクロマトグラフィーに精通した加工業者には高いマージンをもたらします。これらの加工業者は、ラクトフェリン、グリコマクロペプチド、免疫グロブリンなどの生理活性ペプチドを分画することができ、ニュートラシューティカルおよび臨床用途において医薬品グレードの価格を実現しています。

形態別:粉末が優位を維持しつつも液体が飲料タイプチャネルで台頭

2025年、粉末形態は確立されたスプレードライインフラ、12〜24ヶ月の賞味期限、低い輸送コスト、スクープ式タブや一人前パックへの消費者の嗜好に支えられ、85.74%のシェアで市場を支配しました。粉末は製パン・動物用飼料向けのバルクコンセントレート、スポーツ栄養・乳児用調製粉乳向けのアイソレート、医療栄養・特殊サプリメント向けの加水分解物として広く使用されています。液体ホエイコンセントレートを熱風チャンバー内で噴霧乾燥するスプレードライ技術は業界標準であり続けています。米国では200以上のホエイ乾燥工場が年間93万5,000メートルトン以上のホエイおよび乳糖製品を生産し、世界生産量の25%以上を占めています。粉末は常温保存、微生物増殖を抑制する低水分活性、バルクバッグや消費者向けタブなどのサプライチェーンとの適合性という利点があります。混合性向上のための凝集処理、固まり防止のためのレシチン添加、フレーバーカプセル化などのイノベーションにより、消費者の継続的な支持が確保されています。

2031年にかけて年率4.93%の成長が見込まれる液体ホエイプロテインは、飲料タイプのスポーツ飲料、ミールリプレイスメントシェイク、UHT安定型機能性飲料において存在感を高めています。利便性、携帯性、即時消費が購買を促進しています。液体形態は混合の手間を省き、外出先での消費者や粉末のテクスチャーや固まりを嫌う消費者に支持されています。また、炭酸、フルーツ注入、コーヒーブレンドによる差別化を可能にし、粉末では再現が難しい特徴を提供しています。FonterraのエデンデールサイトにおけるUHTクリーム工場への1億5,000万NZD(9,200万USD)投資(2026年下半期完成予定)は、フードサービスおよび飲料用途向けの液体乳製品原料生産への信頼を示しています。加水分解と限外ろ過によって実現した透明なフルーツフレーバー飲料であるクリアホエイ飲料は、乳白色のプロテインシェイクを重く感じたり消化しにくいと感じる消費者を対象としています。Optimum NutritionのClear WheyやMyProteinのClear Whey Isolateなどの先行製品は、コンビニエンス小売において高いリピート購入率を報告しています。しかし、液体形態は生産コストが高く、輸送重量が重く、賞味期限が短い(冷蔵で6〜12ヶ月、UHTで12〜18ヶ月)ため、コスト敏感または流通制約のある市場での普及が制限されています。

用途別:サプリメントが食品・飲料の成長を上回る

2025年、食品・飲料は58.42%で市場をリードし、製パン品(タンパク質強化パン、マフィン、クッキー)、飲料(プロテインシェイク、スムージー、コーヒードリンク)、朝食シリアル(高タンパク質グラノーラ、オートミール)、調味料・ソース(タンパク質強化ドレッシング、グレービー)、乳製品・乳代替製品(ギリシャヨーグルト、プロテインミルク、オーツ麦・ホエイブレンド)、調理済み・即食食品(冷凍食品、ミールキット)、スナック(プロテインバー、クリスプ、ジャーキー)が含まれます。ホエイプロテインの汎用性は、保水性、ゲル形成、乳化性、起泡性、耐熱性、中性フレーバープロファイルを支えています。製パン業者はホエイプロテインコンセントレートを使用して生地の取り扱い性、水分保持、賞味期限を向上させ、飲料メーカーはその透明性と迅速な溶解性からホエイプロテインアイソレートを好んでいます。乳代替品メーカーはホエイプロテインアイソレートを植物性ベース(オーツ麦、アーモンド、大豆)とブレンドし、完全なアミノ酸プロファイルとよりクリーミーなテクスチャーを持つハイブリッド製品を開発し、フレキシタリアン消費者のニーズに応えています。

乳児用調製粉乳、スポーツ栄養、医療栄養を含むサプリメントは2025年に小さなシェアを占めていましたが、高齢化、タンパク質への意識向上、規制承認に後押しされ、2031年にかけて年率5.78%で成長すると予測されています。乳児用調製粉乳およびフォローアップミルクパウダーは、母乳に近づけるためにホエイプロテインアイソレートまたは脱塩ホエイを使用してホエイとカゼインの比率を60:40とし、生理活性フラクションで強化された場合にプレミアム価格を実現しています。スポーツ栄養(プロテインパウダー、飲料タイプシェイク、バー、ジェル)はアクティブな消費者を対象とし、メインストリームの小売店や電子商取引へと拡大しています。高齢者・医療栄養製剤はホエイプロテイン加水分解物を使用して吸収を改善し、消化器系の不快感を軽減しています。2025年の研究では、酵素処理ホエイプロテイン加水分解物がタンパク質消化率を25%から69〜70%に向上させることが示されました。パーソナルケアでは、ホエイプロテインはその保湿・抗酸化特性からヘアケア製品やスキンクリームに使用されていますが、このセグメントは依然として小規模です。動物用飼料用途では低グレードのホエイプロテインコンセントレートと透過液が使用されていますが、大豆ミール、魚粉、合成アミノ酸との競争に直面しています。

地域分析

2025年、北米は市場の36.43%を占め、年間7,500万メートルトンの生乳(世界供給量の19.5%)を生産する世界最大の乳製品生産国としての米国のリーダーシップに支えられています。米国はホエイ加工においても世界をリードし、200以上の工場が93万5,000メートルトンのホエイおよび乳糖製品(世界生産量の25%)を生産しています。高度なインフラ、豊富なホエイ供給、輸出チャネル(20カ国以上に展開する米国乳製品輸出協議会)により、米国の加工業者は国内のスポーツ栄養・乳児用調製粉乳需要を満たしながら、アジア、南米、中東への輸出を行っています。主要投資には、Glanbiaのアイダホ州10億USD拡張、Tirlánの1億2,600万EUR(1億3,700万USD)アイルランド施設(2027年稼働予定)、2025年のウィスコンシン州15プロジェクトへの11億USDが含まれます。カナダとメキシコはUSMCA貿易規定の恩恵を受け、サステナビリティと透明性を重視する地域のスポーツ栄養・機能性飲料ブランドが成長しています。

アジア太平洋は中国、インド、東南アジアを中心に2031年にかけて年率5.56%の成長が見込まれています。乳児用調製粉乳需要の増加、中産階級のタンパク質消費、政府の栄養プログラムがホエイ輸入を促進しています。インドでは、インド食品安全基準局(FSSAI)の厳格化された基準がホエイプロテインアイソレートと脱塩ホエイを優位にし、都市部ではスポーツ栄養需要が高まっています。日本の機能性食品市場は生理活性効果を持つホエイプロテインを支持しており、オーストラリアとニュージーランドは生産拠点として機能しています。Fonterraの2025年におけるLactalisへの38億4,500万NZD(23億6,000万USD)の事業売却は、B2B乳製品原料と地域成長への注力を示しています。

欧州は技術と規制において先進的であり、ドイツ、フランス、英国、オランダ、スカンジナビアの高度な施設が乳児用調製粉乳、医療栄養、スポーツサプリメント向けのプレミアムアイソレートと生理活性フラクションを生産しています。欧州食品安全機関(EFSA)の2024年乳糖表示更新(100グラム当たり0.1グラム未満)により、Arla Foods Ingredients、FrieslandCampina、Lactalis Ingredientsなどの主要プレーヤーへの供給が集約されました[3]出典:欧州食品安全機関、「乳糖フリー基準の更新」、efsa.europa.eu。ArlaのArinco施設での拡張と特許取得済み加水分解ホエイプロテイン加水分解物(2024年)はイノベーションを示しています。南米では、ブラジルとアルゼンチンが輸入削減に向けてホエイ乾燥・ろ過能力を拡大しており、Carbery Groupは2024年に6億6,800万EUR(7億2,800万USD)の収益を報告し、ブラジル、米国、日本、東南アジアで事業を拡大しています。中東・アフリカは規模は小さいながらも、都市化、人口増加、政府の栄養施策により急速に成長しており、アジア、中東、アフリカ全体で30億人以上の消費者が革新的な乳製品ソリューションへの需要を牽引しています。

競合環境

ホエイプロテイン市場は中程度の集中度を示しており、Fonterra、Glanbia、Arla Foods Ingredients、Kerry Group PLC、Royal FrieslandCampina NVなどの主要プレーヤーが大規模な生産能力と輸出チャネルを掌握しています。しかし、市場には多数の地域中小プレーヤー、受託製造業者、特殊フラクション生産者も存在し、特にニッチセグメントにおいて断片化した競合環境を形成しています。確立された協同組合は、バルクホエイ調達、高度設備の資本コスト償却、確立された流通ネットワークなどの規模の優位性を活かし、コモディティコンセントレートおよび中級アイソレート市場を支配しています。一方、小規模プレーヤーはオーガニック認証、グラスフェッド調達、単一産地トレーサビリティ、独自の酵素プロセスによるユニークなペプチドプロファイルで差別化を図っています。市場は二極化の様相を呈しており、コモディティプレーヤーはエネルギー効率の高い乾燥機や自動化などの運営効率化でマージン保護に注力する一方、プレミアムプレーヤーは研究開発とダイレクト・トゥ・コンシューマーチャネルに投資し、植物性プロテイン代替の影響を受けにくい高マージンセグメントを獲得しています。新興機会としては、乳児用調製粉乳向け低アレルゲン性加水分解物、コンビニエンス小売向けクリアホエイ飲料、規制障壁が先行者を保護する臨床・ニュートラシューティカル用途向け生理活性ペプチドフラクションが挙げられます。

Arla Foodsの2024年特許(US20240373875A1)による口当たりの良い広範囲加水分解ホエイプロテイン加水分解物は、業界の技術主導型差別化への注力を示しています。この特許は、15%以上の加水分解度を達成しながら苦味をカフェイン換算0.08%以下に維持し、比濁計濁度を40NTU以下に保つ酵素の組み合わせを記述しています。このイノベーションにより、限外ろ過なしにUHT安定型および炭酸飲料への応用が可能となり、資本・運営コストを削減しながら潜在的な用途を拡大しています。一方、Transparent Labs、Kion、Naked Nutritionなどのダイレクト・トゥ・コンシューマーブランドは、従来の小売チャネルを迂回し、ソーシャルメディアインフルエンサーを活用し、第三者試験済みのクリーンラベル製剤をプレミアム価格で提供することで市場を変革しています。これらのブランドは、既存サプリメントブランドの独自ブレンドや非公開調達に懐疑的な若年消費者に支持されています。Ripple FoodsやNotCoなどの植物性プロテインスタートアップは、ホエイプロテインの栄養・サステナビリティポジショニングに挑戦しています。しかし、植物性プロテインは消化率、アミノ酸の完全性、味において劣ることが多く、栄養、サステナビリティ、コストのバランスを取るホエイ・植物性ハイブリッド製剤の機会を生み出しています。

規制遵守はホエイプロテイン市場において重要な要素であり続けています。確立されたプレーヤーは、HACCPプロトコル、ISO認証、第三者監査を含む堅牢な品質管理インフラを持ち、米国農務省、欧州食品安全機関、インド食品安全基準局(FSSAI)、コーデックス・アリメンタリウスが設定する厳格な基準を満たすことができます。これらの規制枠組みは、複雑な要件を乗り越えるリソースを持つ大規模プレーヤーに有利なコンプライアンスの堀を形成しています。一方、新規参入者は単位当たりのコンプライアンスコストが高く、市場参入に大きな障壁があります。この規制上の優位性と、確立されたプレーヤーが国際貿易仕様のナビゲートに精通していることが相まって、市場における彼らの地位をさらに強固にし、事業規模拡大を目指す新規参入者にとっての課題となっています。

ホエイプロテイン業界リーダー

Arla Foods AMBA

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Royal FrieslandCampina NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Fonterraは、ニュージーランドのエデンデールサイトに新たなUHT(超高温殺菌)乳処理工場を建設するためにNZD 1億5,000万(約9,200万USD)を投資すると発表しました。これにより、長期保存乳製品の加工能力と柔軟性が拡大し、常温保存乳製品原料と消費者向け牛乳の輸出・国内供給を支援します。このプロジェクトはサウスランド地域の製造能力を強化し、長期保存乳ストリームの能力増強によりホエイおよび乳製品原料の流通に影響を与えることが期待されています。

- 2024年8月:Fonterraは、医療・スポーツ栄養などのプレミアム用途を対象とした高付加価値乳製品タンパク質のハブを構築するため、ニュージーランド南島のStudholmeサイトをNZD 7,500万(4,600万USD)で拡張すると発表しました。サイト工事は2024年9月に開始し、最初の製品は2026年に予定されています。この拡張により6つの常勤職が追加され、カンタベリー地域の請負業者が雇用されます。このプロジェクトはStudholmeの石炭ボイラーを石炭フリーの代替設備に転換することも支援し、2037年までに石炭から撤退するというFonterraの目標に沿っています。

- 2024年3月:Westland Milk Products(Yili Group傘下)は、ニュージーランドのホキティカ施設に新たなラクトフェリン工場を建設するためにNZD 7,000万(約4,300万USD)を投資すると発表しました。この投資は親会社Yili Groupの支援を受けており、報告されている健康効果から複数の栄養カテゴリーにわたって国際的な需要が高まっているマイナー乳タンパク質であるラクトフェリンの生産能力を3倍にすることが期待されています。

世界のホエイプロテイン市場レポートの範囲

ホエイプロテインは、乳業においてチーズまたはパニール製造の副産物として通常得られる、高品質で水溶性の「完全」タンパク質として定義されています。ホエイプロテイン市場は、製品タイプ、形態、用途、地域によってセグメント化されています。製品タイプ別では、ホエイプロテインコンセントレート、ホエイプロテインアイソレート、ホエイプロテイン加水分解物にセグメント化されています。形態別では、粉末と液体にセグメント化されています。用途別では、動物用飼料、食品・飲料、パーソナルケア・化粧品、サプリメントにセグメント化されています。食品・飲料セグメントはさらに、製パン、飲料、朝食シリアル、調味料・ソース、乳製品・乳代替製品、調理済み・即食食品、スナックにセグメント化されています。同様に、サプリメントセグメントはさらに、乳幼児食品・乳児用調製粉乳、高齢者栄養・医療栄養、スポーツ・パフォーマンス栄養にセグメント化されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ホエイプロテインコンセントレート |

| ホエイプロテインアイソレート |

| ホエイプロテイン加水分解物 |

| 粉末 |

| 液体 |

| 動物用飼料 | |

| 食品・飲料 | 製パン |

| 飲料 | |

| 朝食シリアル | |

| 調味料・ソース | |

| 乳製品・乳代替製品 | |

| 調理済み・即食食品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | 乳幼児食品・乳児用調製粉乳 |

| 高齢者栄養・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | ホエイプロテインコンセントレート | |

| ホエイプロテインアイソレート | ||

| ホエイプロテイン加水分解物 | ||

| 形態 | 粉末 | |

| 液体 | ||

| 用途 | 動物用飼料 | |

| 食品・飲料 | 製パン | |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料・ソース | ||

| 乳製品・乳代替製品 | ||

| 調理済み・即食食品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | 乳幼児食品・乳児用調製粉乳 | |

| 高齢者栄養・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- 最終用途 - タンパク質原料市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、動物用飼料、パーソナルケア・化粧品メーカーが本調査市場における最終消費者とみなされます。調査範囲は、結合剤や増粘剤などのタンパク質以外の用途に使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率は、全体の最終用途市場数量に占めるタンパク質強化最終用途市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの調査範囲に含まれるすべての最終用途企業が製造する製品100グラム当たりの平均タンパク質含有量です。

- 最終用途市場数量 - 最終用途市場数量は、当該国または地域における全種類・全形態の最終用途製品の合計数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-ラクトアルブミン) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成やクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改善し、パンに品質特性を付与するために設計された特定の機能特性を持つ複数の成分からなる小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイネート | 酸カゼイン(カゼインの誘導体)にアルカリを添加することで製造される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| コンセントレート | 最も加工度が低いタンパク質の形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | サプリメント中の水分を加熱によって完全に除去した後に残る「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンを含む個別タンパク質の混合物です。 |

| 乳化剤 | 油と水のように互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われた微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省経済調査局 |

| 押し出し成形 | 柔らかく混合された原料を、必要な形状を生み出すように設計された穿孔板またはダイの開口部に通すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中に気相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業など多くの形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品の栄養価を向上させるために、天然には含まれていないか加工中に失われた微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的分類です。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことで製造されるタンパク質の形態です。大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | 純粋なタンパク質フラクションを得るために分離処理が施された、最も純粋で最も加工度の高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェンYとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例としては、人間、家禽、豚、馬、ウサギ、犬、猫が挙げられます。ほとんどの単胃動物は、草などのセルロース性食物材料をほとんど消化できません。 |

| MPC | ミルクプロテインコンセントレート |

| MPI | ミルクプロテインアイソレート |

| MSPI | メチル化大豆プロテインアイソレート |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品・原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化やカルシウムまたはビタミンDの欠乏の結果として、組織の喪失により骨が脆くもろくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、テクスチャーを調整して様々な形状に成形したものです。 |

| 調理済み食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| 即食食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に調理または準備された食品製品を指します。 |

| RTD | 飲料タイプ |

| RTS | すぐに提供できる |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られる肉製品であり、新鮮、燻製、または塩漬けの状態で、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆プロテインコンセントレート |

| SPI | 大豆プロテインアイソレート |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャーおよび物理的・化学的特性を維持または向上させるために添加される原料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを意図しています。 |

| テクスチャー付与剤 | 食品・飲料製品の口当たりとテクスチャーを制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイプロテインコンセントレート |

| WPI | ホエイプロテインアイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(業界変数および外部変数)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因群から選定されます。これらの変数は、必要に応じて回帰モデリングによってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々な階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム