コラーゲン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

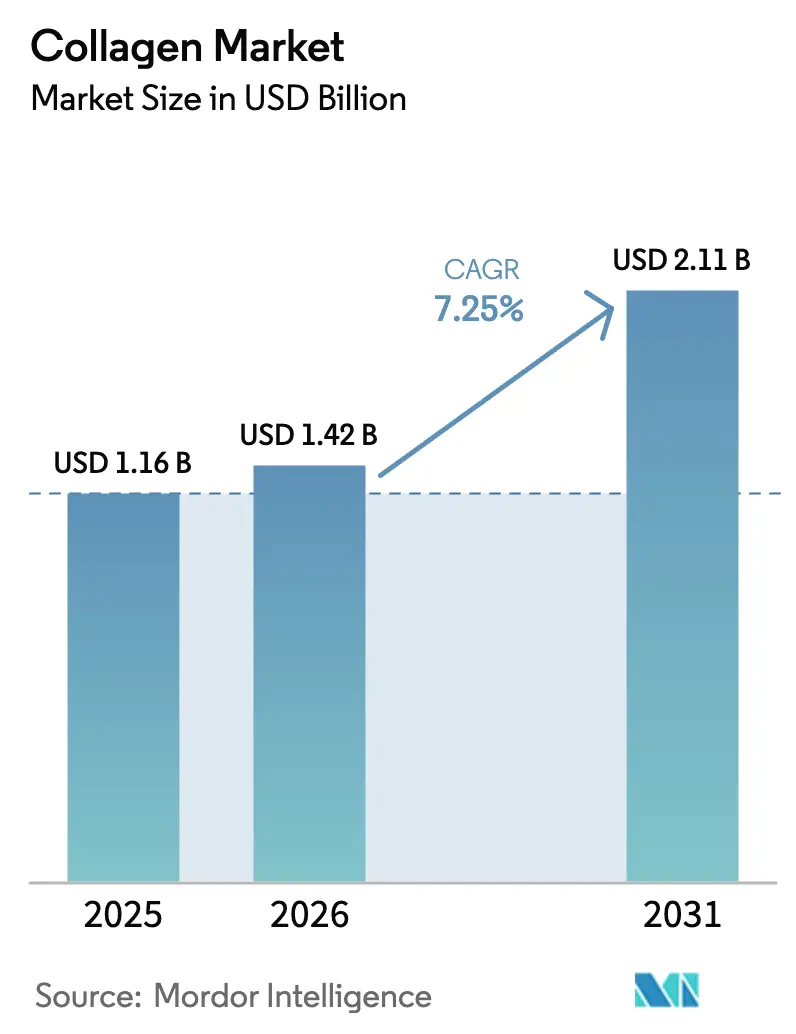

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 2.11 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

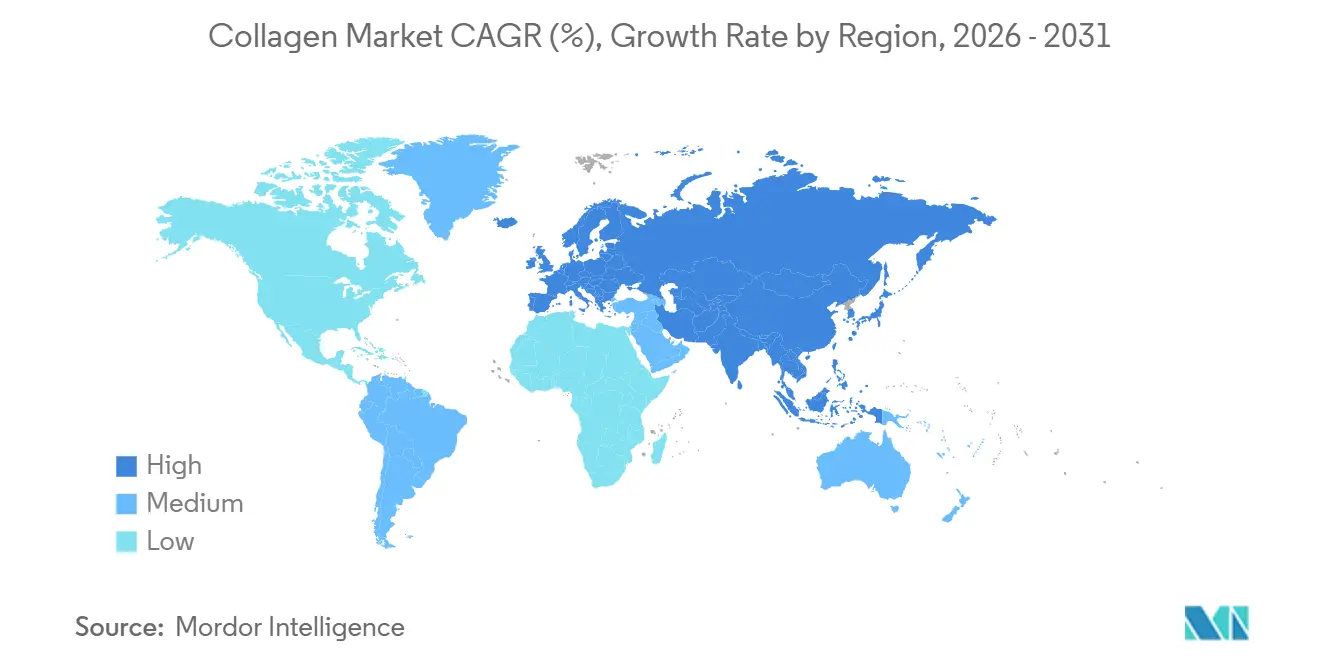

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコラーゲン市場分析

コラーゲン市場規模は2026年に14億2,000万米ドルと評価され、2025年の11億6,000万米ドルから成長し、予測期間中に年平均成長率(CAGR)7.25%で推移し、2031年には21億1,000万米ドルに達すると予測されています。健康的な加齢を意識する消費者、機能性食品の処方改良、コラーゲンを日常的なウェルネス必需品として再定義するインナービューティー製品の発売が旺盛な需要を生み出しています。精密発酵プラットフォームはハラール認証やBSE(牛海綿状脳症)に関する懸念を緩和しつつ、原料調達の選択肢を広げています。海洋コラーゲンはアジア太平洋地域のビューティーチャネルにおいてサステナビリティの先駆者として台頭しており、既存サプライヤーによる規模拡大を伴う生産能力増強が原材料サプライチェーンを引き締めています。米国および欧州連合における規制の明確化も、臨床的に裏付けられた製品クレームの市場投入期間を短縮し、原料メーカー間のイノベーション競争を強化しています。

レポートの主要ポイント

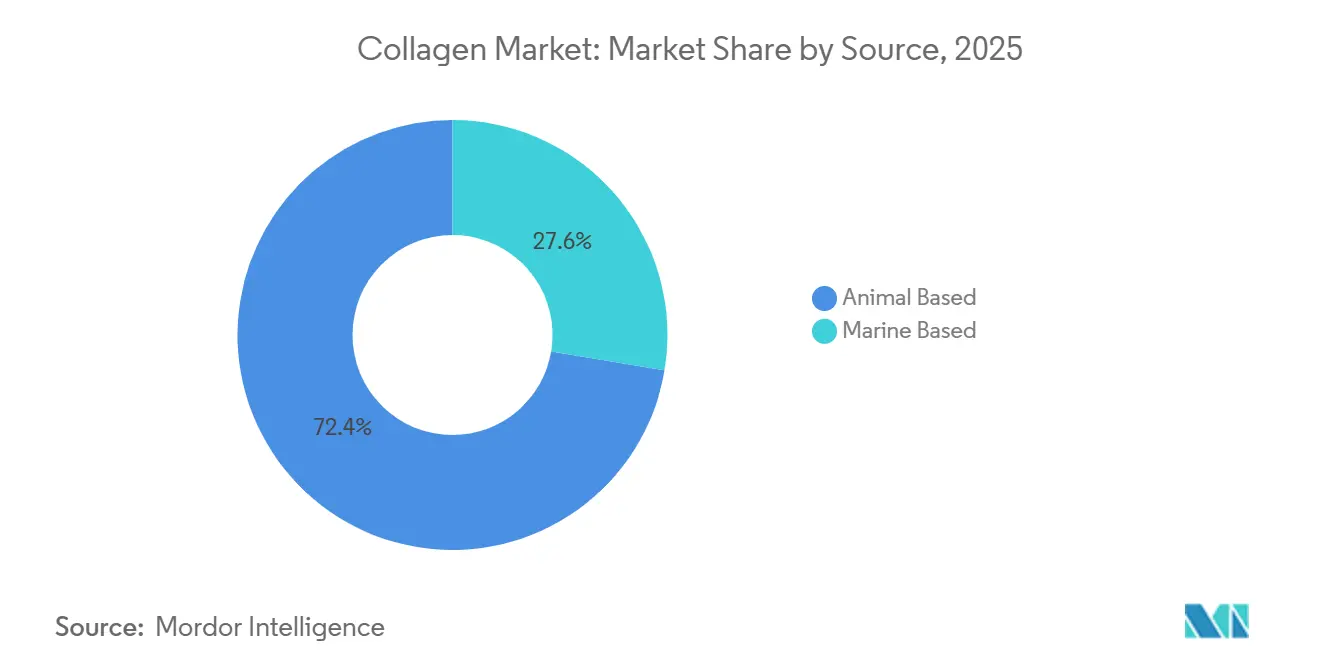

- 原料別では、動物由来コラーゲンが2025年のコラーゲン市場において72.38%のシェアを維持した一方、海洋由来は2031年に向けて年平均成長率(CAGR)8.62%で推移しています。

- 形態別では、粉末形態が2025年のコラーゲン市場シェアの82.31%を占め、液体形態は2031年にかけてCAGR 8.55%で成長する見込みです。

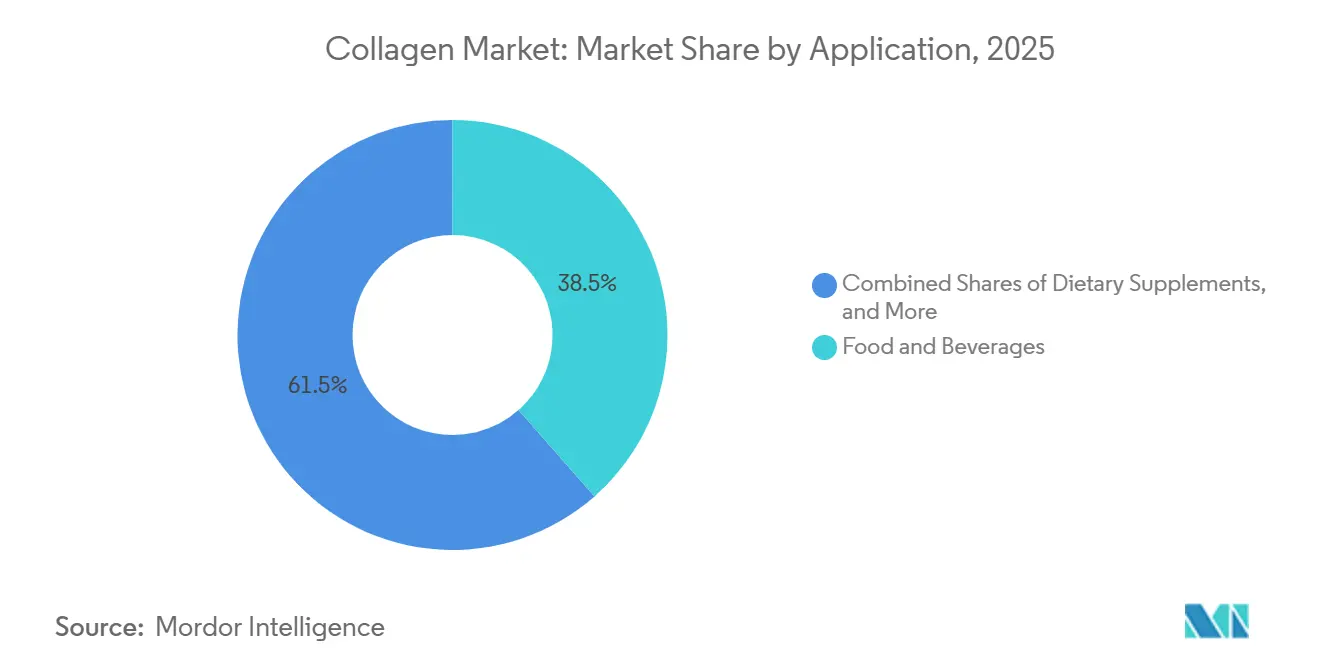

- 用途別では、食品・飲料が2025年の市場価値の38.52%を占め、化粧品・パーソナルケアがCAGR 9.25%で2031年に向けて最も高い成長率を記録しています。

- 地域別では、北米が2025年の売上高の34.62%を占め、アジア太平洋地域は2031年にかけてCAGR 9.15%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコラーゲン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性食品・栄養補助食品への需要増加 | +1.2% | 世界全体、北米と欧州が規制承認をリード | 中期(2〜4年) |

| 関節・骨サポートを求める高齢化人口 | +1.5% | 世界全体、北米・欧州・日本に集中 | 長期(4年以上) |

| インナービューティー・ニュートリコスメティクスの拡大 | +1.0% | アジア太平洋地域が中核(中国、日本、韓国)、北米へも波及 | 短期(2年以内) |

| 精密発酵による動物不使用コラーゲンの実現 | +0.8% | 北米・欧州が早期採用、アジア太平洋地域が追随 | 中期(2〜4年) |

| 持続可能な海洋コラーゲン原料へのシフト | +0.7% | アジア太平洋地域と欧州、MSC認証がプレミアムポジショニングを牽引 | 中期(2〜4年) |

| 研究・生産におけるイノベーションの高まり | +0.9% | 世界全体、北米・欧州のバイオプロセシングハブが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性食品・栄養補助食品への需要増加

機能性食品メーカーは、基本的な栄養を超えた関節の健康や皮膚の弾力性を求める消費者に応えるため、加水分解コラーゲンペプチドをプロテインバー、飲料、乳製品に配合しています。2024年に米国食品医薬品局(FDA)がGeltor社の微生物由来コラーゲンに対してGRAS(一般的に安全と認められる)判定を下したことで、新規栄養成分届出を必要とせずに食品マトリックスへの使用が可能となり、クリーンラベルポジショニングを目指すブランドの市場投入期間が短縮されました[1]出典:米国食品医薬品局、「GRAS通知インベントリ」、fda.gov。欧州食品安全機関(EFSA)の健康強調表示フレームワークは、メーカーが臨床試験を通じてバイオアベイラビリティを実証することを条件に、欧州連合内でコラーゲンペプチドに対する適格な構造・機能強調表示を認めています。この規制の明確化が、スポーツ栄養やアクティブエイジングカテゴリーにおける処方改良サイクルを促進しており、グリシン、プロリン、ヒドロキシプロリンを豊富に含むコラーゲンのアミノ酸プロファイルがホエイや植物性タンパク質を補完しています。ゼラチンカプセルからペプチドパウダーへのシフトは、冷たい液体に溶解し、腸管吸収を高めるために2,000〜10,000ダルトンの分子量を提供する原料を好む処方者の傾向を反映しています。

関節・骨サポートを求める高齢化人口

世界的な高齢化人口の増加が、特に変形性関節症の疼痛緩和や骨密度維持に取り組む製品を中心に、コラーゲンサプリメント市場の成長を牽引しています。世界保健機関(WHO)のデータによると、2030年までに60歳以上の世界人口は14億人に達する見込みです。このトレンドが、関節の健康をサポートすることが臨床的に証明されている鶏軟骨由来のII型コラーゲン、および皮膚・骨の健康のための牛・海洋由来のI型コラーゲンへの需要を高めています。2015年、日本の厚生労働省はコラーゲンペプチドを機能性表示食品として承認しました。この承認と消費者の強い支持が相まって、日本は一人当たりのコラーゲン消費量において世界トップの地位を確立しています。整形外科医は非ステロイド性抗炎症薬の補助療法としてコラーゲンサプリメントを推奨するケースが増えており、コラーゲンをウェルネス製品から医療化されたソリューションへと引き上げています。しかし、コラーゲンの種類と適切な摂取量について消費者を教育することが依然として重要な課題です。臨床的エビデンスによると、最適な効果を得るには12週間にわたって1日5〜10グラムの摂取が必要とされています。

インナービューティー・ニュートリコスメティクスの拡大

ニュートリコスメティクスブランドは、8〜12週間の補給後に皮膚の水分量、弾力性、シワの深さの改善を示す臨床研究を活用し、コラーゲンを摂取型スキンケア成分として再ポジショニングしています。Neutrogenaが2024年に発売した「Collagen Bank」(真皮コラーゲン合成を促進する日常サプリメント)は、マスマーケットの化粧品ブランドがカテゴリーをまたいだ支出を取り込むために栄養補助食品分野に参入している様子を示す好例です。アジア太平洋地域の消費者は最も高い採用率を示しており、同地域のコラーゲンユーザーの51%が美容・肌への効果を主な動機として挙げているのに対し、関節の健康を挙げるのは29%にとどまっています。この嗜好が液体コラーゲン形態の需要を牽引しており、利便性を求める若い世代に訴求するフレーバー付きの個包装サシェとして販売されることが多くなっています。Shiseidoのコラーゲントリペプチド研究への投資は、同社が優れたバイオアベイラビリティを持つと主張する独自成分を生み出し、競争の激しい市場での差別化を実現しています。化粧品・サプリメントのハイブリッド製品を巡る規制上の曖昧さは依然として摩擦点となっており、製品はFDAの栄養補助食品規則と化粧品成分安全性評価の両方をクリアする必要があります。

精密発酵による動物不使用コラーゲンの実現

精密発酵は、遺伝子操作された微生物を使用して動物由来原料に関連する倫理的懸念やサプライチェーンの問題に対処することで、組換えヒトコラーゲンの生産を変革しています。2024年、Geltor社はFDAのGRAS承認という重要な規制上のマイルストーンを達成し、食品・化粧品用途における発酵由来タンパク質の安全性と機能性を示しました。このプロセスでは、ヒトコラーゲン遺伝子を酵母または大腸菌株に挿入し、コラーゲンタンパク質を産生させた後、回収・精製してペプチドに変換します。米国農務省(USDA)経済調査局によると、組換えタンパク質の細胞農業生産コストは1キログラム当たり10〜13米ドルの範囲です。このコストはプレミアム海洋コラーゲンと競合しますが、1キログラム当たり約12米ドルで取引されるコモディティ牛コラーゲンよりも高くなる場合があります。GeltorとModern Meadowは、発酵最適化、下流精製、製剤安定性をカバーする特許を申請することで市場ポジションを強化しています。これらの知的財産保護がこの技術の広範な普及を遅らせる可能性があります。さらに、動物由来原料を排除することで牛海綿状脳症のリスクが低減し、ハラールおよびコーシャ認証が簡素化されます。これにより、精密発酵コラーゲンは人獣共通感染症による混乱を軽減するための戦略的ソリューションとして位置づけられています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガンタンパク質代替品の台頭 | -0.5% | 北米と欧州、アジア太平洋地域の都市部でも採用が拡大 | 短期(2年以内) |

| 厳格な規制遵守と認証要件 | -0.4% | 世界全体、EUと北米が最も高い基準を課す | 中期(2〜4年) |

| 動物由来コラーゲンに関する倫理的・アレルギー性の懸念 | -0.3% | 欧州と北米、消費者活動主義が牽引 | 長期(4年以上) |

| 高品質コラーゲン原材料の調達・加工コストの高さ | -0.6% | 世界全体、海洋コラーゲンサプライチェーンで特に深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビーガンタンパク質代替品の台頭

エンドウ豆、大豆、米などの植物性タンパク質は、コラーゲンが完全タンパク質源として以前は優位性を持っていたスポーツ栄養や食事代替カテゴリーで市場シェアを拡大しています。OrgainやSunwarriorなどのブランドは、動物福祉と環境サステナビリティを重視する消費者に訴求するため、コラーゲンのグリシンとプロリン含有量を再現するアミノ酸強化ビーガンタンパク質ブレンドを開発しています。Ingredionが2024年に発売したVITESSENCE Pulseエンドウ豆タンパク質は、飲料用途における歴史的な課題に対応し、中性の風味プロファイルと滑らかなテクスチャーを実現する植物性タンパク質の能力を示しました。ビーガンタンパク質のトレンドは、フレキシタリアン食が主流になりつつある北米と欧州のミレニアル世代とZ世代に強く共鳴しています。しかし、植物性タンパク質にはコラーゲン固有の非必須アミノ酸であるヒドロキシプロリンが含まれておらず、皮膚・関節の健康効果との関連が指摘されているため、機能的な同等性には限界があります。競争は直接的な代替よりも予算の再配分に関するものであり、サプリメント支出が限られている消費者はコラーゲンよりも植物性タンパク質を優先する場合があります。

厳格な規制遵守と認証要件

新規市場参入者は、食品安全、新規食品承認、健康強調表示の実証、トレーサビリティ文書化をカバーするコラーゲン成分の複雑な規制遵守要件により、数年にわたる期間と多額のコストに直面します。FDAの栄養補助食品に関する現行適正製造規範(CGMP)規制は、コラーゲンペプチドの分子量分布、アミノ酸組成、微生物汚染を評価するための検証済み分析方法を必要とします。同様に、EFSAの新規食品経路は組換えコラーゲンに対して毒性試験とアレルゲン性評価を義務付けています。多国籍食品・化粧品ブランドにサービスを提供するB2B原料サプライヤーにとって、食品安全マネジメントシステムのISO 22000認証と品質マネジメントのISO 9001認証が不可欠となっています。カナダ食品検査庁は牛海綿状脳症リスクに対処するため動物由来コラーゲンのトレーサビリティ要件を施行しており、承認された国と食肉処理場からの皮革調達の文書化を求めています。これらの厳格なコンプライアンスフレームワークは、大量生産にわたって認証コストを分散できるRousseletやGELITAなどの既存プレーヤーに優位性をもたらします。逆に、これらの規制はFDA CGMPおよびEFSAの新規食品ガイドラインの下で輸出を試みる小規模な地域生産者にとって大きな参入障壁を生み出しています[2]出典:欧州食品安全機関、「栄養・健康強調表示」、efsa.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:海洋由来がサステナビリティ資格で台頭

2025年、動物由来原料はコスト効率の高い牛・豚のサプライチェーンに支えられ、コラーゲン市場売上高の72.38%を占めました。一方、海洋コラーゲンは2031年にかけてCAGR 8.62%で成長し、トレーサブルな調達を重視するプレミアムスキンケアおよび飲料ブランドを引き付けています。牛コラーゲンは医薬品用ゲルカプセルやグミ菓子で引き続き優位を保ち、豚コラーゲンは主流の機能性食品においてボリュームでトップを占めています。欧州と北米では、MSC認証の海洋コラーゲンがプレミアムポジションを確立しており、購買決定に対するサステナビリティシールの影響力に支えられています。精密発酵バリアントは2026年時点では小さなシェアにとどまっていますが、生産コストが1キログラム当たり10米ドルを下回れば2031年までに5〜8%を獲得する可能性があります。

アジア太平洋地域では、特にインナービューティー用途において魚由来のI型コラーゲンへの強い嗜好があります。対照的に、西洋市場では牛、豚、海洋由来にわたるより多様な需要が見られます。世界の動物副産物の推定15%を処理するDarling Ingredientsは、牛原料の上流管理を強化しています。一方、Nitta GelatinとWeishardtは東南アジアでの生産能力を拡大し、ティラピアとパンガシウスの廃棄物流の活用に注力しています。最後に、鶏軟骨由来で主に運動補助サプリメントを対象とするII型コラーゲンは、市場においてニッチなセグメントを占め続けています。

形態別:液体形態が利便性を求める消費者をターゲット

2025年、粉末は長い賞味期限、90〜95%のタンパク質含有量、シェイクやベーカリーミックスへの配合のしやすさから、コラーゲン市場売上高の82.31%を占めました。液体はより小さなシェアを占めていますが、外出先でのライフスタイルへの需要増加とニュートリコスメティクスにおけるプレミアムポジショニングに支えられ、CAGR 8.55%で成長すると予測されています。これらの液体ショットはコラーゲンにビタミン、ヒアルロン酸、植物エキスを組み合わせることが多く、粉末と比較して1グラム当たり2〜3倍の価格を実現しています。

無菌充填や高圧処理などの製造技術の進歩により、液体の賞味期限が冷蔵なしで18ヶ月に延長され、流通上の課題が軽減されています。日本が液体採用でリードしている一方、欧州では美容効果に関するEFSA検証済み健康強調表示を義務付ける厳格な表示規制により課題が生じています。粉末はスポーツ栄養市場で引き続き優位を保っており、1食当たりのコストが重要な要素となっています。処方者はコールドブリューコーヒーや焼き菓子に中性フレーバーのペプチドを配合しており、臨床試験での正確な投与量確保のために個包装スティックパックが使用されています。

用途別:化粧品が従来のサプリメントを上回る成長

2025年、主流ブランドがプロテインバー、ヨーグルト、スパークリングドリンクを強化したことで、食品・飲料セクターが市場価値の38.52%を確保しました。経口サプリメントと外用製品を統合した摂取型ビューティーSKUに支えられた化粧品・パーソナルケアは、2031年にかけてCAGR 9.25%という予測で他のセグメントを上回りました。関節・骨・皮膚の健康をターゲットとした栄養補助食品は、カプセル、錠剤、粉末においてEコマースと薬局チャネルを活用しました。ボリュームは限られているものの、高純度を必要とする創傷被覆材や再生足場材などの医薬品用途はプレミアム価格を実現しています。

ElemisやNeutrogenaなどの美容ブランドは、確立された消費者の信頼を活用してサプリメントカテゴリーに参入し、平均バスケットサイズを拡大しています。未承認の医薬品クレームに対するFDAの取り締まりが、マーケターに堅固な臨床エビデンスと正確な構造・機能強調表示への依存を促しています。ペットニュートリションでは、まだ小さな売上貢献にとどまっていますが、高齢犬の股関節・関節の健康をサポートするコラーゲン投与への需要が高まっています。

地域分析

2025年、北米は世界のコラーゲン市場シェアの34.62%を占め、確立された栄養補助食品チャネル、関節・皮膚の健康に対するコラーゲンの効果についての強い消費者認知、およびFDAの栄養補助食品健康教育法(DSHEA)の下での明確な規制ガイドラインに支えられています。米国が地域をリードしており、コラーゲンサプリメントは自然食品店やEコマースプラットフォームで常に売れ筋上位に位置しています。微生物コラーゲンに対するFDAのGRAS承認と新規栄養成分届出に関する最新ガイダンスが製品発売の急増を促しています。同時に、連邦取引委員会(FTC)が未検証の健康強調表示に注目していることで、ブランドは臨床的実証を優先するよう促されています。カナダでは、Health Canadaの天然健康製品規制がコラーゲンサプリメントの市販前ライセンスを義務付け、米国よりも厳格な有効性基準を施行することで市場に影響を与えています。メキシコでは、拡大する中間層と小売薬局ネットワークの拡充が手頃な価格のコラーゲン粉末への需要を高めていますが、価格感度がプレミアム海洋コラーゲンの普及を制限しています。競争環境は激しく、Vital Proteins(Nestlé Health Scienceブランド)とSports Researchが大きなEコマース市場シェアを保持し、CostcoやAmazonなどの大手小売業者のプライベートブランド製品も存在しています。

アジア太平洋地域は2026年から2031年にかけてCAGR 9.15%で成長すると予測されており、可処分所得の増加、コラーゲン補給に対する文化的嗜好、日本・韓国の美容ブランドによる積極的なマーケティングが牽引しています。調査によると、アジア太平洋地域のコラーゲンユーザーの51%が美容・肌への効果を優先しているのに対し、関節の健康に注目するのは29%にとどまり、西洋市場で見られるトレンドとは逆転しています。日本は一人当たりのコラーゲン消費量で世界をリードしており、コラーゲンペプチドは機能性表示食品として広く受け入れられ、コンビニエンスストア、薬局、直販チャネルを通じて流通しています。中国市場はTmallやJD.comなどのEコマースプラットフォームに支えられて急速に拡大しており、輸入コラーゲンブランドの越境販売を促進しています。しかし、国内生産者がより手頃な代替品を提供することで市場シェアを獲得しています。韓国では、K-ビューティーとインフルエンサーマーケティングに牽引されたニュートリコスメティクストレンドが、液体コラーゲンショットを日常的な美容必需品として位置づけています。一方、インドのコラーゲン市場はまだ新興段階にありますが、ムンバイやデリーなどの都市部の消費者がオンラインプラットフォームを通じてコラーゲンサプリメントを採用するにつれて成長しています。規制フレームワークは地域によって大きく異なり、日本の機能性表示食品制度は中国のより厳格な健康食品登録プロセスと比較して合理化された承認を提供しています[3]出典:消費者庁、「機能性表示食品」、caa.go.jp。

欧州のコラーゲン市場は、サステナビリティ意識の高い消費者、厳格なEFSA規制、海洋コラーゲンのプレミアムポジショニングによって特徴づけられています。ドイツ、英国、フランス、イタリアが最大市場であり、需要は栄養補助食品と機能性食品に集中しています。EUの栄養・健康強調表示規則は、皮膚・関節・骨の健康に関するクレームを支持するための臨床的エビデンスを要求しています。ブレグジット後、英国食品基準庁はEFSA基準から乖離した独自のガイドラインの策定を開始しており、両地域で事業を展開するメーカーに課題をもたらしています。ポーランドやロシアなどの東欧諸国は一人当たりのコラーゲン消費量が低いものの、可処分所得の増加と小売インフラの改善により、より速い成長を経験しています。2025年9月、GELITAはトルコのハラール認証ゼラチンメーカーSelJelの65%の株式を取得し、動物由来成分にハラール認証が必須である中東・北アフリカへの輸出に向けて戦略的に自社を位置づけました。南米と中東・アフリカは依然として小規模なコラーゲン市場ですが、ブラジル、アルゼンチン、南アフリカなどの国々では主に薬局とEコマースプラットフォームを通じて需要が高まっています。

競争環境

世界のコラーゲン市場は高い集中度を示しており、上位5社はRousselet(Darling Ingredients)、GELITA、PB Leiner(Tessenderlo Group)、Nitta Gelatin、Weishardtです。戦略的な動きは垂直統合に集中しており、主要生産者は皮革調達ネットワークを買収し、バリューチェーン全体でマージンを確保するために酵素加水分解能力に投資しています。Darling Ingredientsが2025年12月にTessenderlo Groupとの確定合意を締結し、コラーゲンとゼラチン事業を統合して年間売上高15億米ドル、年間生産能力20万メトリックトンのジョイントベンチャー「Nextida」を設立することは、業界を再編する規模主導の統合を示す好例です。

特許出願は、競争上の差別化が微生物発酵による組換えコラーゲン生産に関する複数の特許を保有するGeltorと、標的とする健康効果のためのペプチド分子量最適化に関する知的財産を確保するGELITAを中心に、バイオプロセシングイノベーションに依存する度合いが高まっていることを示しています。精密発酵コラーゲンとハラール認証成分においてホワイトスペースの機会が生まれており、規制承認と認証コストが資本力のあるプレーヤーに有利な参入障壁を生み出しています。GELITAによるトルコのSelJel買収は、ハラール認証が不可欠な中東・北アフリカ市場へのサービス提供に向けた同社の位置づけを強化し、GeltorのFDA GRAS承認は動物由来原料では対応できないビーガンおよびコーシャセグメントへの道を開いています。小規模な新興企業はプレミアムポジショニングで直販チャネルをターゲットにしていますが、原材料調達への後方統合の欠如がマージン拡大を制限しています。

技術採用は不均一であり、主要プレーヤーは収率向上と水消費量削減のために連続酵素加水分解リアクターと膜ろ過システムに投資している一方、小規模生産者はより高い単位コストのバッチ処理に依存しています。競争の激しさは食品用途のコモディティ牛コラーゲンで最も高く、価格競争がマージンを圧縮していますが、海洋コラーゲンと医薬品グレードのセグメントは差別化と規制上の障壁により優れた価格決定力を提供しています。

コラーゲン業界リーダー

Darling Ingredients Inc.

GELITA AG

Italgelatine SpA

Nippi. Inc.

Nitta Gelatin Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Greenvitは、鶏胸骨軟骨由来の加水分解II型コラーゲンをHYACOLLとして関節・骨・運動補助サプリメント向けに販売するポーランドのメーカーSynkolの過半数株式を取得しました。これにより、GreenvitのニュートラシューティカルポートフォリオがAronvitなどのベリーエキストラクトとともに強化されます。

- 2025年9月:明治は、魚由来の粉末に1食当たり5,000mgのコラーゲンペプチドと250mgのNMNを配合したAmino Collagen NMNを発売しました。偽造防止パッケージには拡大された「AminoCollagen」の真正性マークが採用されています。

- 2024年2月:EvonikはModern Meadow Inc.との提携により、発酵技術で製造された皮膚同一型ビーガンコラーゲンVecollage Fortify Lを発売し、美容・パーソナルケアにおけるアンチエイジングおよび保湿クリームをターゲットとしています。

世界のコラーゲン市場レポートの範囲

動物由来、海洋由来は形態別セグメントとしてカバーされています。動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントはエンドユーザー別セグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別セグメントとしてカバーされています。| 動物由来 |

| 海洋由来 |

| 粉末 |

| 液体 |

| 食品・飲料 |

| 栄養補助食品 |

| パーソナルケア・化粧品 |

| 医薬品 |

| 動物栄養 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ベルギー | |

| ポーランド | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| その他の中東・アフリカ |

| 原料別 | 動物由来 | |

| 海洋由来 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | 食品・飲料 | |

| 栄養補助食品 | ||

| パーソナルケア・化粧品 | ||

| 医薬品 | ||

| 動物栄養 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| ポーランド | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが、調査対象市場のエンドコンシューマーとみなされています。スコープは、結合剤や増粘剤、またはその他の非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造する製品100g当たりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類・形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体内タンパク質の合成やクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | カゼインの誘導体である酸カゼインにアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することによる免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度の低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われる微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省(USDA)経済調査局 |

| 押出成形 | 必要な形状を生産するように設計された穿孔板またはダイの開口部を通して柔らかく混合された原料を押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 米国食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品製品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | 純粋なタンパク質画分を得るために分離処理を経た、最も純粋で最も加工度の高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例としては、人間、家禽、豚、馬、ウサギ、犬、猫が挙げられます。ほとんどの単胃動物は一般的に草などのセルロース食物材料をあまり消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品・成分のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、テクスチャーを調整してさまざまな形状に成形したものです。 |

| 即調理(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| 即食(RTE) | 食べる前にそれ以上の調理や準備を必要とせず、事前に準備または調理された食品製品を指します。 |

| RTD | 即飲み |

| RTS | 即提供 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた食肉製品であり、新鮮、燻製、または塩漬けにされることがあり、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトゲル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャー、物理的・化学的特性を維持または強化するために添加される原料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを目的としています。 |

| テクスチャラント | 食品・飲料製品の口当たりとテクスチャーを制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム