交通信号認識市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.51 十億米ドル |

| 市場規模 (2031) | 7.89 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる交通信号認識市場分析

交通信号認識市場規模は、2025年の62億7,000万米ドルから2026年には65億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率3.89%で2031年までに78億9,000万米ドルに達すると予測されています。規制上の義務、カメラ価格の低下、レベル2プラス自律走行の普及により、プレミアムモデルを超えた対象市場が拡大しています。量産向け出荷台数の増加により、センサーサプライヤーはカメラコストを重要な閾値である10米ドル以下に抑えるために必要な規模の経済を実現しています。同時に、ソフトウェアの高度化により認識精度が向上し、保険テレマティクスのスコアリングや将来の自動運転車認証に貢献しています。

主要レポートのポイント

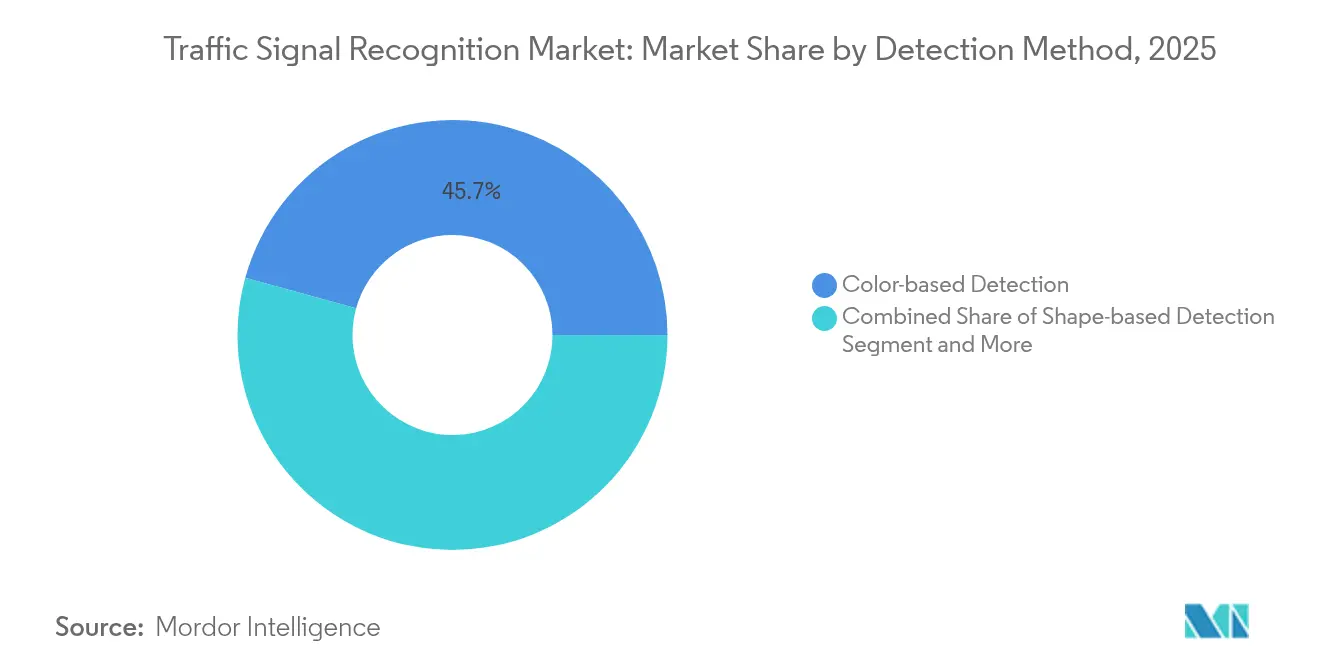

- 検出方法別では、色ベース検出が2025年の交通信号認識市場シェアの45.71%をリードしました。ディープラーニング検出は2031年にかけて年平均成長率4.47%で進展しています。

- センサー技術別では、カメラシステムが2025年の交通信号認識市場収益の62.55%を占め、LiDARカメラフュージョンは年平均成長率4.12%で拡大しています。

- 車両タイプ別では、乗用車が2025年の交通信号認識市場収益シェアの85.98%を占め、小型商用車は年平均成長率4.37%で進展しています。

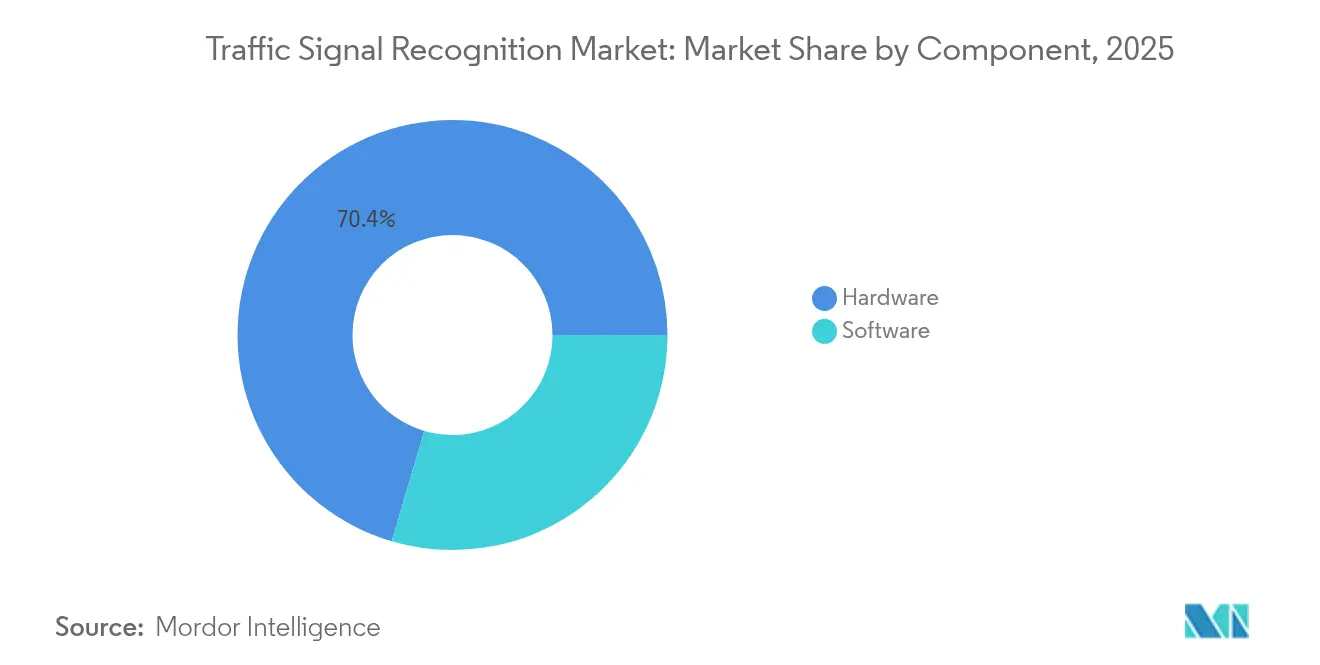

- コンポーネント別では、ハードウェアが2025年の交通信号認識市場シェアの70.44%を占め、ソフトウェアは年平均成長率4.95%で最も速く成長しています。

- エンドユーザー別では、OEM搭載システムが2025年の交通信号認識市場シェアの88.57%を占め、アフターマーケット後付けは年平均成長率5.41%で上昇しています。

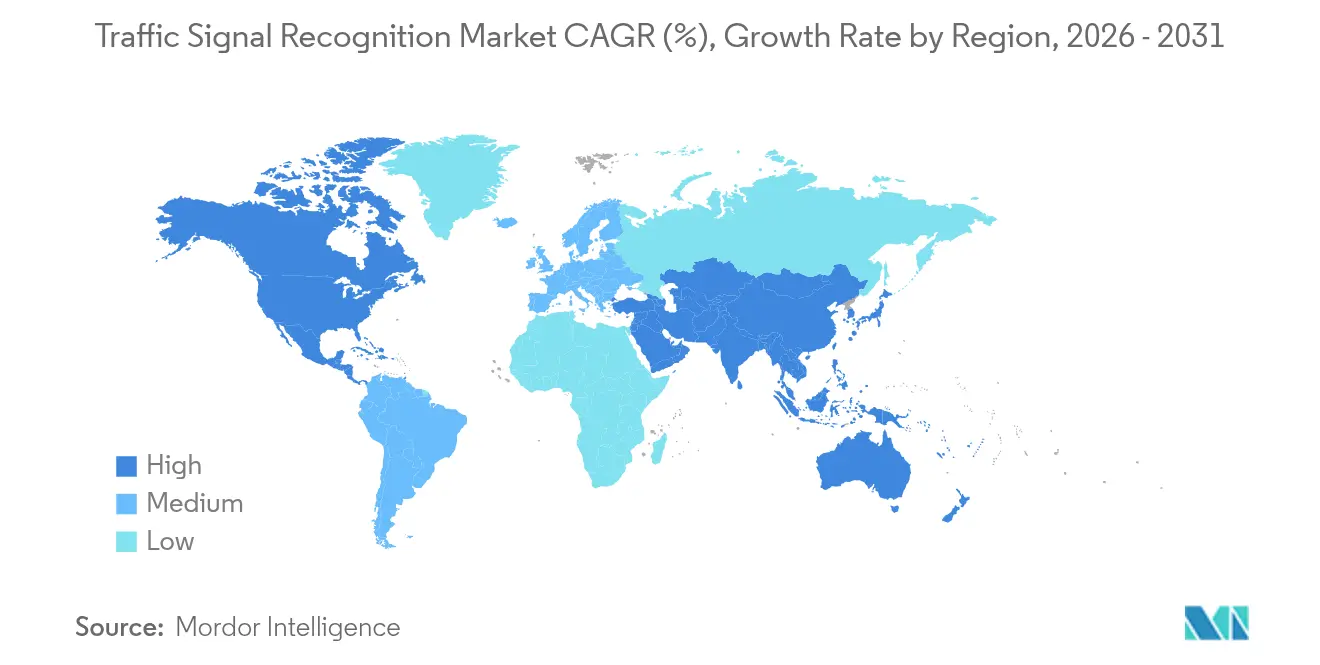

- 地域別では、アジア太平洋地域が2025年の交通信号認識市場シェアの38.31%を占め、2031年にかけて年平均成長率3.98%で推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の交通信号認識市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制義務化されたADAS | +1.2% | EUと北米が先行するグローバル市場 | 短期(2年以内) |

| カメラコストカーブの低下 | +0.8% | アジア太平洋地域の製造優位性を持つグローバル市場 | 中期(2〜4年) |

| レベル2プラス自律走行の普及 | +0.7% | 北米とEUのプレミアムセグメント、アジア太平洋地域への波及 | 中期(2〜4年) |

| V2I対応の動的標識更新 | +0.5% | 米国、EU、中国の都市部に焦点を当てた国家パイロット | 長期(4年以上) |

| HDマップデジタルツイン構築 | +0.4% | アジア太平洋地域を中心に先進市場へ波及 | 長期(4年以上) |

| TSR精度を評価する保険テレマティクス | +0.3% | 北米とEUの成熟した保険市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制義務化されたADAS搭載

拘束力のある規制により、交通信号検出はオプション機能から必須の安全機能へと転換しました。2024年7月に施行された欧州連合の一般安全規則IIは、交通信号入力に基づくインテリジェント速度支援をすべての新型モデルに義務付けており、自動緊急ブレーキに関するNHTSAの並行規則が知覚システムへの需要を高めています。OEMは現在、将来の規制制定を見越したスケーラブルな知覚能力を中心に電気システムを設計しており、交通信号認識市場における複数年にわたる需要を事実上確定させています[1]「一般安全規則II概要」、欧州委員会、ec.europa.eu。

カメラコストカーブが1ユニットあたり10米ドル以下に低下

イメージングセンサーはついに、高度なビジョン機能を量産車に搭載することを妨げていたコストの壁を突破しました。ソニーの車載CMOSロードマップとonsemiの3µmピクセルプロセスにより、ユニット価格が10米ドル以下に低下する一方、HDRが120dBに向上し、暗電流が28分の1に削減されました[2]「AR0820AT HDRセンサー製品概要」、onsemi、onsemi.com。低価格化により、OEMは1台の車両に8台以上のカメラを搭載できるようになり、グレア、逆光、LEDフリッカーのシナリオ全体で認識精度を集合的に向上させる複数の視点を確保しています。

レベル2プラス自律走行の普及

自動車メーカーはレベル2プラスを、ドライバーの利便性と規制上の複雑さのバランスが取れた最適点として捉えるようになっています。VolkswagenとMobileyeおよびValeoとのコラボレーションなどのプログラムは、360°サラウンド知覚を統合し、ドライバーが監視しながら車線を維持し、交差点を管理し、ハンズフリーで交通信号を読み取ることを可能にしています。これらの展開は、次世代マップマッチングおよびクラウドベースの検証ワークフローにも対応するフォールトトレラントな交通信号検出に依存しています。

V2I対応の動的標識更新

ロサンゼルス、ハンブルク、上海における車両インフラ間通信(V2I)パイロットは、セルラー通信を介して信号フェーズとタイミングデータを送信し、安全上重要な閾値を満たすためにレイテンシを短縮しています。フェーズ遷移のリアルタイム情報により、車載ソフトウェアは最適な接近速度を予測し、赤信号でのアイドリングを削減することで、より広範なネットワーク構築に向けた自治体のインセンティブを生み出しています[3]「自動緊急ブレーキに関する最終規則」、米国道路交通安全局、nhtsa.gov。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低視認性における認識不良 | -0.6% | 北部気候が最も影響を受けるグローバル市場 | 短期(2年以内) |

| 国別データセット検証コスト | -0.4% | 新興市場が最も影響を受けるグローバルな断片化 | 中期(2〜4年) |

| 誤った標識表示に対するサイバー責任 | -0.2% | 北米とEUの規制上の焦点、グローバルへの影響 | 中期(2〜4年) |

| 競合するセンサー優先事項へのOEM予算シフト | -0.1% | プレミアムセグメントが集中するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低視認性および悪天候における認識不良

雪、霧、大雨は依然としてカメラに課題をもたらし、公衆の信頼を損なうサービス低下を引き起こしています。Snow-CLOCs(冬季の検出精度86.61%)などの実験室での成果はまだ均一な路上性能に転換されておらず、開発者はLiDARカメラフュージョンとサーマルオーバーレイに向かっています。信頼性のギャップは、ハンズフリー法制化を進める前に明確に定義されたパフォーマンスエンベロープを要求する規制当局の重荷となっています。

国別データセット検証コスト

信号ヘッドの色、形状、取り付け高さ、背景の混雑度は市場によって大きく異なり、各アルゴリズムベンダーはローカル画像を収集、注釈付け、テストすることを余儀なくされています。Waymoの内部監査では、サードパーティのデータセットで交通信号状態の71.7%が欠落または不明であることが判明し、展開前にラベルを再構築する必要があり、グローバルスケールの隠れたコストを示しています。中小サプライヤーは、交通信号認識市場への参入を遅らせる法外な収集・検証費用に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検出方法別:AIアルゴリズムが認識の進化を牽引

色ベース検出は2025年の交通信号認識市場収益の45.71%を占め、RGBしきい値の長年にわたる使用を証明しています。しかし、ディープラーニング検出は、畳み込みネットワークとトランスフォーマーネットワークが遮蔽や可変照明下で優れた性能を発揮することが証明されるにつれ、2031年にかけて年平均成長率4.47%で上昇しています。ディープラーニング検出の交通信号認識市場規模は2031年までに指数関数的に成長すると予測されており、ソフトウェアアップグレード可能な精度向上に対するOEMの選好を反映しています。

YOLOv5とアテンションベースのネットワークは現在、推論を45ms以下に抑えながら95%以上の精度と98%以上の再現率を達成し、リアルタイムの安全要件を満たしています。無線更新パイプラインが成熟するにつれ、自動車メーカーはエッジケースの映像でモデルを再トレーニングし、ハードウェアの交換なしに更新を配信できます。交通信号認識市場は、差別化要因が回路設計ではなくデータキュレーションにあるAI中心のスタックへの移行を続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

センサー技術別:マルチモーダルフュージョンが勢いを増す

2025年、カメラシステムは交通信号認識市場収益の62.55%を占め、BOMコストの低下と高度なソフトウェアツールの統合によりシステムの効率性と機能性が向上したことが牽引しました。この優位性は、交通信号認識アプリケーションにおけるカメラシステムの採用拡大を示しています。成長率は緩やかになるものの、交通信号認識におけるカメラシステムの市場規模は、継続的な技術進歩に支えられ、2031年にかけて力強い年平均成長率で急増すると予測されています。

LiDARカメラフュージョンは、Hesaiが固体ユニットを主流グレードの範囲内に収める50%の価格削減を計画するサプライヤーとして、年平均成長率4.12%で最も急速に進展しているサブセグメントです。SparseLIFおよび類似のフレームワークは点群ジオメトリと画像テクスチャを整合させ、グレアや降水がカメラを遮断した際にも認識を維持する冗長性を生み出しています。レーダー支援オプションは速度ベクトルを追加してフェーズ変化を予測し、マルチセンサーブレンディングが交通信号認識市場を再形成する様子を示しています。

車両タイプ別:商用アプリケーションが成長を牽引

2025年、乗用車は交通信号認識市場における消費者支出の85.98%という大きなシェアを占め、高度な安全機能と厳格な基準への準拠を優先する消費者中心の安全規制の影響を強調しています。一方、小型商用車は年平均成長率4.37%で成長しています。この成長は、フリートオペレーターによるドライバースコアカードプログラムの採用拡大によって牽引されています。

フリートマネージャーは、衝突率の低下と交差点へのスムーズなアプローチによる燃料節約を通じてROIを定量化しています。Aurora・Continental・NVIDIAのパートナーシップは大型トラックを対象としており、長距離運行サイクルが交差点自動化の利益を増幅させます。これらのダイナミクスは、従来のセダンセグメントを超えて顧客基盤を拡大し、交通信号認識市場という概念を物流戦略の議論に確固として組み込んでいます。

コンポーネント別:ソフトウェアの差別化が加速

ハードウェアは2025年の交通信号認識市場収益シェアの70.44%を依然として占め、有形の部品表を反映しています。しかし、OEMがソフトウェア定義車両へと方向転換するにつれ、ソフトウェアは年率4.95%で成長しています。MobileyeのSuperVisionとChauffeurは、アルゴリズムがガラスやシリコンよりも多くの収益をもたらすことを示しています。

コード中心の価値は、機能サブスクリプションやマップ更新料を通じた継続的な収益を解放し、交通信号認識業界においてますます重要な観点となっています。匿名化されたカメラフレームを収集する継続的学習ループにより、リコールなしに知覚を最新の状態に保ちます。その結果、交通信号認識市場は一度限りのハードウェア販売ではなくプラットフォームビジネスへと進化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:アフターマーケット後付けが勢いを増す

OEM搭載プラットフォームは2025年の交通信号認識市場収益シェアの88.57%を占め、政策主導の統合に支えられています。それにもかかわらず、アフターマーケット後付けは、オペレーターが保険会社や自治体の入札要件を満たすために老朽化したフリートを改修するにつれ、年平均成長率5.41%で上昇しています。Cambridge Mobile Telematicsは、後付け安全キットのユーザーの間で注意散漫が20%、速度超過が27%減少したことを測定しました。

このセグメントの回復力は、新車の入れ替えが遅い地域における未充足の需要を浮き彫りにしています。CANバスアダプター付きのモジュラーカメラポッドにより、インストーラーは1時間以内に10年前のシャーシに信号認識を追加できます。Mobileyeが自社の後付けユニットの縮小を決定したにもかかわらず、ニッチな専門業者は、フリートのROI計算が消費者ブランドの評判を上回る交通信号認識市場でシェアを獲得する立場にあります。

地域分析

アジア太平洋地域は2025年の交通信号認識市場収益シェアの38.31%をリードし、2031年にかけて年平均成長率3.98%で成長すると予測されています。国内規制、スマートシティパイロット、垂直統合が交通信号認識市場を中国、日本、韓国に集中させています。深圳のV2Iコリドーはテストフリートにリアルタイムのフェーズマップを提供し、東京のセンサー産業はグローバルOEMにHDRイメージャーを供給しています。地域の高密度交通は、ディープラーニングの堅牢性を高め、グローバルな検証サイクルを加速する多様なデータセットを生み出しています。

欧州は一般安全規則IIに牽引されて続いています。Continentalの新しいAumovio部門とBoschのセンサーフュージョンスイートが供給を支え、厳格なサイバーセキュリティ規則がデータ処理アーキテクチャを形成しています。ドイツと英国の保険テレマティクスは検証済みのコンプライアンスを評価し、消費者需要を交通信号認識市場に誘導しています。

北米は連邦安全義務とベンチャー支援の自律走行パイロットから恩恵を受けています。カリフォルニア州のエッジケースに関する法的精査により、サプライヤーはフェイルセーフ性能を文書化することを求められ、カナダの冬季気候は悪天候テストの自然な実験室を提供しています。これらの要因が相まって、一地域での進歩がグローバルに分散したOEMプログラムを通じて他の地域に迅速に波及する、多様でありながら相互に連結した地理的市場を維持しています。

競合環境

交通信号認識市場は適度に集約されており、上位5社のベンダーが2024年に注目すべきグローバル収益シェアを支配しました。Continental、Bosch、DENSOなどのティア1大手は、生産規模と長年にわたるOEM統合を活用しています。Mobileyeのような専門プレーヤーは知覚ソフトウェアに注力し、複数の自動車メーカーにプラットフォームをライセンス供与しています。シリコンパートナーシップはコンポーネントとアルゴリズムの境界線の曖昧さを示しており、DENSOはonsemiと次世代ADAS ASICを共同開発し、BoschはソニーからHDRイメージャーを調達しています。

戦略的な動きはエコシステムプレイへのシフトを強調しています。Continentalは2025年4月にAumovioブランドの下でセンサー事業を分離し、ソフトウェア定義自律走行向けの資本を引き付けるために2025年9月のIPOを目指しています。VolkswagenはレベルMQBプログラム向けにMobileyeおよびValeoとの関係を深め、カメラとレーダーデータを統合して信号認識を洗練させています。Hesaiが発表した50%のLiDAR価格削減は、中堅サプライヤーの間でより広範なセンサーフュージョンパッケージを促進し、交通信号認識市場における価格競争を激化させる可能性があります。

ホワイトスペースの機会は、工事区間検出、仮設交通信号、接続型交差点分析を中心に展開しています。OusterのBlueCity部門は、路側LiDARと車載知覚を組み合わせることで都市全体の最適化ダッシュボードを実現する方法を示しています。交通信号認識業界に参入するスタートアップがOEMの設計スロットを獲得するには、データパイプラインのスケーラビリティと耐候性を証明する必要があります。それでも、スマートシティインフラにおけるニッチな契約は、焦点を絞ったオファリングで参入可能です。

交通信号認識業界のリーダー企業

Continental AG

Robert Bosch GmbH

Mobileye Corporation

DENSO Corporation

ZF Friedrichshafen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Continentalは2025年9月のIPOに先立ちAumovioブランドを発表し、ソフトウェア定義自律走行車向けのセンサーソリューションに注力しています。

- 2025年3月:VolkswagenはValeoおよびMobileyeとの協力を拡大し、将来のMQBモデルにレベル2プラス自動化を導入し、ハンズフリー走行とスマートパーキングのために360°カメラとレーダーアレイを追加しました。

- 2025年1月:Aurora、Continental、NVIDIAは、NVIDIA DRIVE Thor SoCを搭載した無人トラックの商業化に向けた戦略的提携を結成し、量産開始を2027年に目標としています。

世界の交通信号認識市場レポートの範囲

交通信号認識市場は、交通標識検出タイプ、車両タイプ、地域別にセグメント化されています。

| 色ベース検出 |

| 形状ベース検出 |

| 特徴・ディープラーニング検出 |

| カメラシステム |

| レーダー支援TSR |

| LiDARカメラフュージョン |

| マルチモーダル |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| バスおよびコーチ |

| ハードウェア |

| ソフトウェア |

| OEM搭載 |

| アフターマーケット後付け |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 検出方法別 | 色ベース検出 | |

| 形状ベース検出 | ||

| 特徴・ディープラーニング検出 | ||

| センサー技術別 | カメラシステム | |

| レーダー支援TSR | ||

| LiDARカメラフュージョン | ||

| マルチモーダル | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| バスおよびコーチ | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| エンドユーザー別 | OEM搭載 | |

| アフターマーケット後付け | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

交通信号認識市場の最近の成長を牽引しているのは何ですか?

欧州連合と米国における義務的なADAS規制と、カメラ価格が1ユニットあたり10米ドル以下に低下したことが相まって、OEMの採用を急速に拡大させ、市場を量産規模へと押し進めています。

最も勢いを増している検出方法はどれですか?

ディープラーニング検出は最も急速に成長している方法であり、畳み込みネットワークとトランスフォーマーネットワークが困難な条件下で従来の色ベースのアプローチを上回る性能を発揮するにつれ、年平均成長率4.47%で進展しています。

LiDARカメラフュージョンは将来の展開においてどれほど重要ですか?

カメラが依然として主流ですが、LiDARカメラフュージョンは天候による視認性の問題を軽減し冗長性を高めるため、年平均成長率4.12%でセンサー技術セグメントの中で最も急速に上昇しています。

フリートオペレーターがアフターマーケット後付けソリューションに投資する理由は何ですか?

後付けキットにより、商用フリートは新車への入れ替えを待たずに老朽化した車両に交通信号認識を搭載でき、保険料を引き下げ、安全指標を改善することができます。

交通信号認識市場をリードしている地域はどこですか?

アジア太平洋地域は、製造規模、支援的な政府政策、高密度な都市テスト環境により、38.31%という最大の地域シェアを占めています。

保険会社はどのように採用に影響を与えていますか?

北米と欧州の走行距離連動型テレマティクスプログラムは、交通信号への準拠が検証されたことに対してプレミアム割引を結び付け、ドライバーとフリートの両方が認識機能を有効化・維持することを促しています。

最終更新日: