北米OTRタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 6.11 十億米ドル |

| 市場規模 (2030) | 7.69 十億米ドル |

| 成長率 (2025 - 2030) | 4.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米OTRタイヤ市場分析

北米OTRタイヤ市場規模は2025年に61億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.71%で成長し、2030年までに76億9,000万米ドルに達する見込みです。インフラ投資・雇用法に基づく継続的な幹線道路近代化、グリーンメタル生産を目的とした鉱業投資の再活性化、ロングビーチおよびロサンゼルス港における急速な港湾自動化の展開がこの拡大の根幹を形成しています。フリートマネージャーは資産ライフサイクルを延長しており、自律走行運搬システムの普及に伴いOEM需要が回復する中でもアフターマーケット数量を高水準に維持しています。技術的に高度なラジアル設計、タイヤ空気圧監視システム(TPMS)、予測分析が競争差別化の中核を担う一方、中国からの輸入品に対する高率のアンチダンピング関税が調達戦略を再編しています。

主要レポートのポイント

- タイヤタイプ別では、ラジアル製品が2024年の北米OTRタイヤ市場シェアの55.67%を占め、2030年までCAGR 4.72%で成長しています。

- 機器タイプ別では、アースムーバーが2024年の北米OTRタイヤ市場シェアの28.13%でトップとなり、ローダーおよびドーザーが2030年までCAGR 4.81%で最も速い成長軌道を示しています。

- リムサイズ別では、31~40インチが2024年の北米OTRタイヤ市場シェアの43.37%を占めて首位となり、45インチ超はCAGR 4.77%で2030年まで拡大しています。

- 産業別では、建設が2024年の北米OTRタイヤ市場シェアの34.51%を占め、港湾運営がCAGR 4.78%で2030年まで最も急成長するセグメントとなっています。

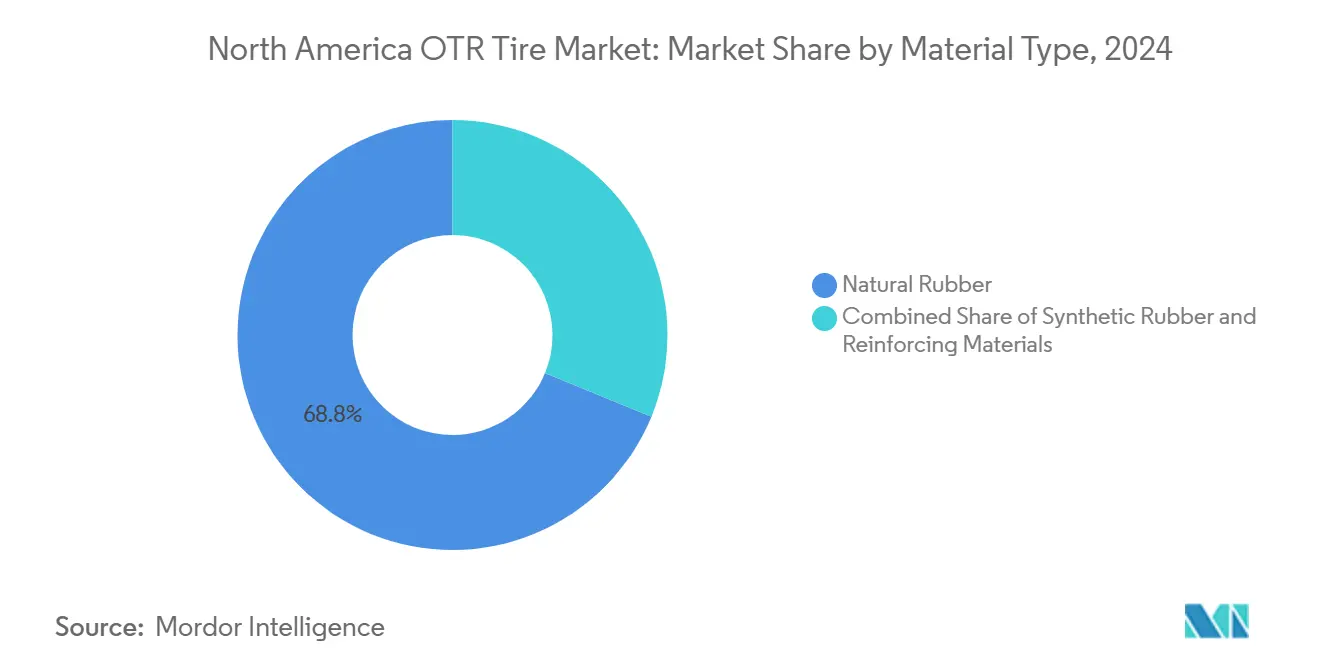

- 材料タイプ別では、天然ゴムが2024年の北米OTRタイヤ市場シェアの68.82%を維持し、合成ゴムコンパウンドはCAGR 4.73%で2030年まで拡大しています。

- 流通チャネル別では、アフターマーケットが2024年の北米OTRタイヤ市場シェアの57.88%を支配し、OEM販売はCAGR 4.83%で2030年まで上昇する見込みです。

- 国別では、米国が2024年の北米OTRタイヤ市場シェアの83.41%を占め、2030年までCAGR 4.75%で成長すると予測されています。

北米OTRタイヤ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ投資の増加 | +1.2% | 米国中心、カナダおよびメキシコへの波及 | 中期(2~4年) |

| 鉱業生産の回復とグリーンメタル需要 | +0.9% | 米国鉱業地域、カナダ資源回廊 | 長期(4年以上) |

| 農業機械化率の向上 | +0.7% | 米国中西部、カナダ大草原、メキシコ農業地帯 | 長期(4年以上) |

| 港湾自動化フリートの急増 | +0.6% | 西海岸港湾、メキシコ湾岸ターミナル | 短期(2年以内) |

| TPMS対応プレミアムラジアルOTRタイヤの普及 | +0.5% | 北米フリート運営、鉱業回廊 | 中期(2~4年) |

| 自律走行運搬システム向けタイヤ需要の急増 | +0.4% | 米国鉱業地域、カナダ資源採掘 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

道路・産業プロジェクトにおけるインフラ投資の増加

インフラ投資・雇用法を通じて投入される連邦支出は、グレーダー、コンパクター、アースムーバーの稼働率向上につながり、大口径OTRタイヤの交換サイクルを押し上げます[1]「インフラ投資・雇用法ファクトシート」、ホワイトハウス、whitehouse.gov。高金利により多くの請負業者が2024年に新規機器購入を先送りしたものの、タイヤ交換スケジュールを優先することで機械を稼働させ続け、北米OTRタイヤ市場におけるアフターマーケットシェアを維持しました。工業団地向けの州レベルの補助金プログラムも、ダウンタイムを抑制するためにテレマティクス対応センサー付きラジアルタイヤを指定するフォークリフトフリートを展開しています。連邦資金による事業回廊に在庫を合わせるサプライヤーは、リードタイムの短縮と価格交渉力の向上を享受しています。

鉱業生産の回復とグリーンメタル需要

ネバダ州、アリゾナ州、ブリティッシュコロンビア州の銅・リチウム採掘事業は積載・運搬サイクルを増強しており、自律走行トラックに対応できる57インチおよび63インチの鉱業用ラジアルタイヤへの需要を高めています[2]「自律走行運搬システムが累計100億トン超の運搬を達成」、Komatsu Ltd.、komatsu.com。Komatsuの自律走行フリートは2025年に累計100億トン超の運搬を達成し、常時制動熱に耐えられるプレミアムコンパウンドの必要性を実証しました。グリーンエネルギー転換は引き続きバッテリー金属を採掘する鉱山会社に有利に働いており、その設備投資予算にはTier-1ブランドの数量コミットメントを確保する複数年のタイヤ供給契約が含まれています。TPMSプラットフォームに組み込まれた予知保全スイートは新型トラックの標準装備となっており、タイヤメーカーに製品販売と並行してソフトウェアの継続的な収益源をもたらしています。

農業機械化率の向上

2024年の米国トラクター総販売台数はわずかに減少したものの、400馬力超の四輪駆動モデルは農家が効率性を求めて乗り換えたことで二桁の伸びを記録しました。Case IH Steiger 715などの機械は、土壌圧縮を軽減するために重量を分散させる幅広フローテーションタイヤまたはデュアルIF/VFセットを必要とし、ホイールポジションあたりの単価を引き上げています。カナダ大草原の農家もこの傾向を反映し、トラクター総台数が減少する中でも四輪駆動の登録台数を急速に増加させました[3]「カナダトラクター販売2024年」、農業・農産食品省、agr.gc.ca。農業サービスプロバイダーはGPSベースの空気圧調整を推奨しており、センサー搭載ラジアルタイヤが有利となっています。北米OTRタイヤ市場は、総作付面積が横ばいであっても、プレミアム農業用タイヤの構造的な需要増加を取り込んでいます。

港湾自動化フリートの急増(ストラドルキャリア、RTG)

自動化コンテナヤードはパイロットから商業規模へと移行しており、ロングビーチ港のゼロエミッションヤードトラクタープロジェクトがその好例です。ストラドルキャリアとグリッド接続型RTGクレーンは、反復走行経路での精密なコーナリングと最小限の転がり抵抗を実現するために設計された特殊なソリッドタイヤまたはラジアルタイヤを消費します。リアルタイム荷重監視により、港湾は閑散時間帯にプロアクティブなタイヤ交換をスケジュールできるようになり、センサー統合製品への需要を高めています。現在、世界のコンテナ取扱能力のわずか4%しか自動化されていないため、北米の先行導入者は急峻な学習曲線を維持しており、タイヤサプライヤーはオンサイトエンジニアリングサポート契約を通じてこれを収益化できます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ゴムおよび石油化学原料価格の変動 | -0.8% | 北米に影響するグローバルサプライチェーン | 短期(2年以内) |

| リトレッド市場によるカニバリゼーション | -0.6% | 米国アフターマーケット、カナダフリート運営 | 中期(2~4年) |

| 輸入OTRタイヤに対するアンチダンピング関税 | -0.4% | 米国輸入チャネル、国境を越えた貿易 | 短期(2年以内) |

| 廃タイヤ処理およびESGコンプライアンス規制の強化 | -0.3% | 北米規制管轄区域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ゴムおよび石油化学原料価格の変動

天然ゴム供給の5分の4以上が東南アジアを原産地としており、2024年には病害の発生と地政学的リスクにより価格が急激に変動しました。ベンゼンおよびブタジエンの原料価格が原油価格の変動に連動したため、合成ゴムのコスト曲線も同様に不安定でした。北米拠点のタイヤメーカーはヘッジ比率を引き上げ、コンパウンド配合を変更することで対応しましたが、OEM価格を最長12ヶ月間固定する契約ではマージン圧縮に直面しました。研究開発チームはグアユールおよびタンポポラテックスの研究を加速させていますが、商業規模の生産量が2028年以前にアジア産シートゴムを代替することはないでしょう。

新品タイヤ需要に対するリトレッド市場のカニバリゼーション

タイとベトナムからの低コスト輸入ラジアルタイヤは2024年に同等のリトレッドタイヤとの価格差が200米ドル以内に縮まり、国内リトレッド業者のケーシング需要を侵食しました。33.00R51などの鉱業用サイズは健全な需要を維持しているものの、小規模請負業者はライフサイクル経済性よりも納期を優先して新品輸入品を選ぶケースが増えています。リトレッドショップはケーシング不足、熟練労働者不足、保険料の上昇という追加的な逆風にも直面しています。米国のリトレッド業者が特定のニッチ分野に転換するか、センサー対応コンパウンドを統合しない限り、北米OTRタイヤ市場のリトレッドシェアは2030年までに現在の10分の1を下回る可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイヤタイプ別:ラジアル技術が市場の進化を牽引

ラジアル設計は2024年の北米OTRタイヤ市場シェアの55.67%を占め、スチールベルト構造がバイアスプライに比べて転がり抵抗を低減し、熱をより効果的に放散させました。この優位性は大型鉱業用ハウラーおよびアーティキュレートダンプトラックの高い取得価格を相殺する最小限の燃料節約につながります。OEMがテレマティクスセンサーを統合し、フリートマネージャーが予知保全ワークフローを採用するにつれて、ラジアルの普及はさらに拡大します。バイアスタイヤは、研磨性の高い採石場のような、乗り心地よりもサイドウォールの柔軟性と耐カット性が重視される用途で引き続き有効です。ソリッドタイヤの需要は、パンク防止が価値提案の核心となる港湾機器および屋内マテリアルハンドリング車両に集中しています。

上記のダイナミクスにより、ラジアルタイヤは2030年までCAGR 4.72%の成長軌道に乗り、バイアス数量はわずかに前進します。プレミアムブランドはラジアル製品に保証延長とオンサイトエンジニアリング監査を組み合わせ、顧客の定着度を高めています。一部の港湾では自動搬送車向けのエアレスポリウレタンコアの検証を開始していますが、パイロットヤードを超えた商業化は2027年以降になる可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

機器タイプ別:アースムーバーがリードし、ローダーが加速

アースムーバーは2024年の北米OTRタイヤ市場シェアの28.13%で機器需要のトップとなり、幹線道路再建および大規模掘削における基盤的役割を反映しています。1台あたりのタイヤ費用はしばしば120,000米ドルを超え、ライフサイクル計画は厳密なTKPH(1時間あたりのトンキロメートル)計算に依存しています。ローダーおよびドーザーは鉱業フリートの近代化と土木工事の下請け業者による高破砕力プラットフォームへのアップグレードに後押しされ、2030年までCAGR 4.81%で最も速い成長を示しています。鉱山用ハウルトラックは超大型サイズを消費しますが、坑道拡張が許認可スケジュールに制約されるため、安定した成長にとどまっています。

各セグメントにわたり、自律走行改造は機械がオペレーターの休憩なしに長時間シフトを稼働するため、熱サイクル管理に新たな負荷をかけています。この要件は高度な冷却リブを持つプレミアムコンパウンドを有利にし、遠隔空気圧監視サブスクリプションの収益プールを拡大します。

リムサイズ別:大口径の成長が機器の大型化を反映

31~40インチ帯のリムが2024年の北米OTRタイヤ市場シェアの43.37%を占め、40トンアーティキュレートトラック、ホイールローダー、中型グレーダーにわたる汎用性を示しています。次世代鉱業用ハウラーが400トン超のペイロードを運搬するために57インチ以上のアセンブリを採用するため、45インチ以上の帯域は最高のCAGR 4.77%を記録する見込みです。アップレートされたプライレーティングと高いTKPH閾値は入札仕様の中心的な要件です。

30インチ未満のサイズは、金利が急上昇する前の住宅建設ブームで急増したスキッドステアおよびコンパクトバックホーに引き続き使用されています。ただし、これらの機械は研磨性の高い現場での摩耗を経験するため、アフターマーケットの回転は活発なままです。中間の41~45インチフィットメントは、稼働ペイロードが運搬距離より重視される骨材採石場で人気の中型ダンプトラックに対応しています。

産業別:建設がリードし、港湾が急成長

建設プロジェクトは2024年の北米OTRタイヤ市場シェアの34.51%をもたらし、州の運輸省契約と民間倉庫建設がコストインフレの逆風の中でも継続しました。請負業者が新規機器購入を先送りしたためOEM納入は緩やかになりましたが、交換サイクルは途切れることなく進行しました。絶対量は小さいものの、港湾運営はバッテリー電気式ヤードトラクターと高安定性タイヤを必要とするスタッカークレーンに後押しされ、2030年までCAGR 4.78%で最も速い成長を記録しています。

鉱業は北米OTRタイヤ市場の約4分の1を占め、長期供給契約が数量の予測可能性を確保しています。農業は農場の世俗的な統合に直面していますが、大馬力機器へのアップグレードにより支出額は安定しています。鉄鋼所、廃棄物管理、林業を含む産業セグメントは景気循環に対する緩衝材を提供し、建設の低迷期における需要を平準化しています。

材料タイプ別:天然ゴムの優位性が合成ゴムの成長に直面

天然ゴムは2024年の北米OTRタイヤ市場の68.82%をもたらし、24時間鉱業稼働サイクルにおける耐熱性で支持されています。SBRおよびポリブタジエンブレンドを中心とする合成ゴムは、供給リスクをヘッジし、極寒や化学物質暴露に対応するコンパウンド調整を可能にするため、2030年までCAGR 4.73%を記録する見込みです。高度なアラミドおよびスチール補強材は過度な重量増加なしに荷重指数を引き上げており、これはエネルギー予算の厳格化を目指す自律走行運搬にとって重要です。

混合プラントはデジタルツインシミュレーションを実行し、商品価格フィードに対してリアルタイムの配合を調整しています。北米OTRタイヤ産業はさらに、OEMのサステナビリティKPIを達成するためにリサイクルクラムゴムの注入を実験していますが、採用は非重要なビードゾーンに限定されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:アフターマーケットの優位性がフリート最適化を反映

アフターマーケット経路は2024年の北米OTRタイヤ市場の57.88%を動かし、高金利環境下でフリートが機器ライフサイクルを延長しました。全国ディーラーコンソリデーターはバルク購入を活用してTier-1ブランドからの割当を確保し、小規模独立業者はフォームフィルやオンサイト部分修理などのニッチサービスを維持しています。自律走行トラックと港湾クレーンが工場統合センサーゲートウェイを必要とするため、OEM出荷はCAGR 4.83%で上回る成長を示す見込みです。

デジタル発注ポータルはテレマティクスフィードを通じて交換時期を予測することで在庫管理コストを削減します。製品供給とクラウドベース監視を組み合わせるタイヤメーカーは、スポット取引に対して8~12%の価格プレミアムを獲得するバンドル契約を獲得しています。

地理的分析

北米のOTRタイヤ市場は顕著な地域特化を示しています。米国単独で2024年の北米OTRタイヤ市場の83.41%を占め、継続的な幹線道路再建とバッテリー金属生産を目指す鉱業セクターにより、2030年までCAGR 4.75%で成長すると予測されています。カリフォルニア州のロサンゼルス港とロングビーチ港は、耐熱トレッドパターンを持つソリッドタイヤまたは特殊ラジアルタイヤを必要とするゼロエミッションヤードトラクター展開の初期段階を担っています。

カナダは強力な資源セクター志向で続いています。オイルサンド生産者は63インチゴムを装着した超大型ハウラーを運用しています。同時に、大草原の農家は短い植付け期間を最大限に活用するためにフローテーションタイヤを装着した高馬力トラクターにアップグレードしています。北部の鉱山サイトは厳しい低温亀裂制約を課しており、メーカーは–50°Cまで対応するアラミド補強サイドウォールを展開しています。

メキシコのプロファイルは農業と輸出製造業に偏っています。トマトおよびアボカド農家は土壌圧縮を軽減するVF 710/70R38タイヤを採用しており、バヒオ回廊沿いの新しい物流パークは高サイクル使用に対応したフォークリフト用ラジアルタイヤを必要としています。現地生産能力の拡大はリードタイムを短縮し、通貨変動を緩和することで、ニアショアサプライチェーンを求めるOEMアセンブラーを引き付けています。

競争環境

戦略的統合が競争構造を再編しています。YokohamaによるGoodyearのOTR部門の2025年2月の買収により、北米で第2位に躍進しました。CEATによる2024年12月のCamsoのOTR事業の買収は、建設および農業セグメントへのリーチを拡大しました。Camsoを売却したにもかかわらず、MichelinはXDR3ラインを通じてプレミアム鉱業シェアを維持し、MEMS Evoなどのデジタルサービスで補完しています。

BridgestoneはMastercoreテクノロジーの拡大に多額の投資を行い、2025年3月にVRDU採石場タイヤをリリースし、優れた耐カット性を謳っています。ContinentalはCaterpillarの49インチハウルトラックフィットメントの工場承認を取得し、OEM推奨の価値を示しました。中国勢のTriangleとSailunは価格感応度の高い顧客を追求していますが、直接輸入を制限する高いアンチダンピングの壁に直面しています。代わりに、関税障壁を回避するためにメキシコ生産を視野に入れています。

競争はデータプラットフォームを中心に展開されるようになっています。Kal TireのTireSightとContinentalのブルートゥース対応サイドウォールはリアルタイムのTKPH分析を提供し、フリートに熱分離事象を防ぐための実用的なインサイトを与えています。アルゴリズムをゴムと並行して収益化するベンダーは、タイヤと監視サブスクリプションの両方をカバーする複数年入札を確保しており、このモデルはハウルトラック1台あたりの総契約価値を引き上げる可能性があります。

北米OTRタイヤ産業リーダー

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Yokohama Rubber Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Bridgestoneは骨材セグメント向けに特化したMastercore VRDUタイヤを発売し、高チップ環境での耐久性を向上させました。

- 2024年12月:CEATはMichelinからCamsoのOTR事業を2億2,500万米ドルで買収し、オフハイウェイ分野でのプレゼンスを強化しました。

- 2024年7月:YokohamaはGoodyearのOTR資産を9億500万米ドルで買収し、北米における特殊製品ポートフォリオを拡大しました。

北米OTRタイヤ市場レポートの範囲

| ラジアルOTRタイヤ |

| バイアスOTRタイヤ |

| ソリッドOTRタイヤ |

| アースムーバー |

| ローダーおよびドーザー |

| ダンプトラック |

| トラクター |

| フォークリフト |

| グレーダー |

| その他 |

| 31インチ未満 |

| 31~40インチ |

| 41~45インチ |

| 45インチ超 |

| 建設 |

| 鉱業 |

| 農業 |

| 産業 |

| 港湾運営 |

| その他 |

| 天然ゴム |

| 合成ゴム |

| 補強材 |

| OEM |

| アフターマーケット |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| タイヤタイプ別 | ラジアルOTRタイヤ |

| バイアスOTRタイヤ | |

| ソリッドOTRタイヤ | |

| 機器タイプ別 | アースムーバー |

| ローダーおよびドーザー | |

| ダンプトラック | |

| トラクター | |

| フォークリフト | |

| グレーダー | |

| その他 | |

| リムサイズ別 | 31インチ未満 |

| 31~40インチ | |

| 41~45インチ | |

| 45インチ超 | |

| 産業別 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | |

| 港湾運営 | |

| その他 | |

| 材料タイプ別 | 天然ゴム |

| 合成ゴム | |

| 補強材 | |

| 流通チャネル別 | OEM |

| アフターマーケット | |

| 国別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

2025年の北米OTRタイヤ市場の規模はどのくらいですか?

市場は61億1,000万米ドルに達しており、2030年までに76億9,000万米ドルに達すると予測されています。

最も速く成長しているタイヤタイプはどれですか?

ラジアルOTRタイヤは燃費効率とTPMS互換性に後押しされ、2030年までCAGR 4.72%でリードしています。

アンチダンピング関税は供給にどのような影響を与えますか?

中国からの輸入品に対する高率の関税は、調達を北米およびメキシコの生産拠点に向けさせています。

港湾自動化がタイヤ需要に必要な理由は何ですか?

ストラドルキャリアと電気式RTGクレーンは特殊なセンサー対応タイヤを必要とし、港湾運営にCAGR 4.78%をもたらしています。

最近大型買収を行った企業はどこですか?

YokohamaがGoodyearのOTR部門を買収し、CEATがCamsoのOTR事業を買収しました。

最終更新日: