ウィンタータイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

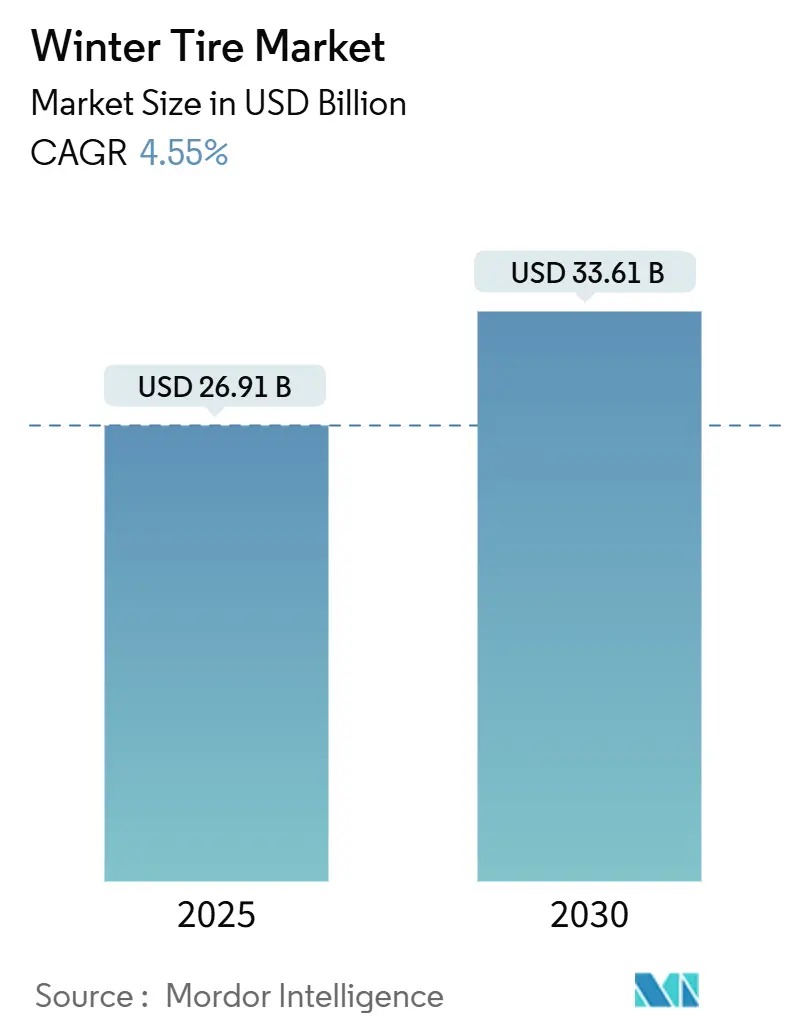

| 市場規模 (2025) | 26.91 十億米ドル |

| 市場規模 (2030) | 33.61 十億米ドル |

| 成長率 (2025 - 2030) | 4.55% CAGR |

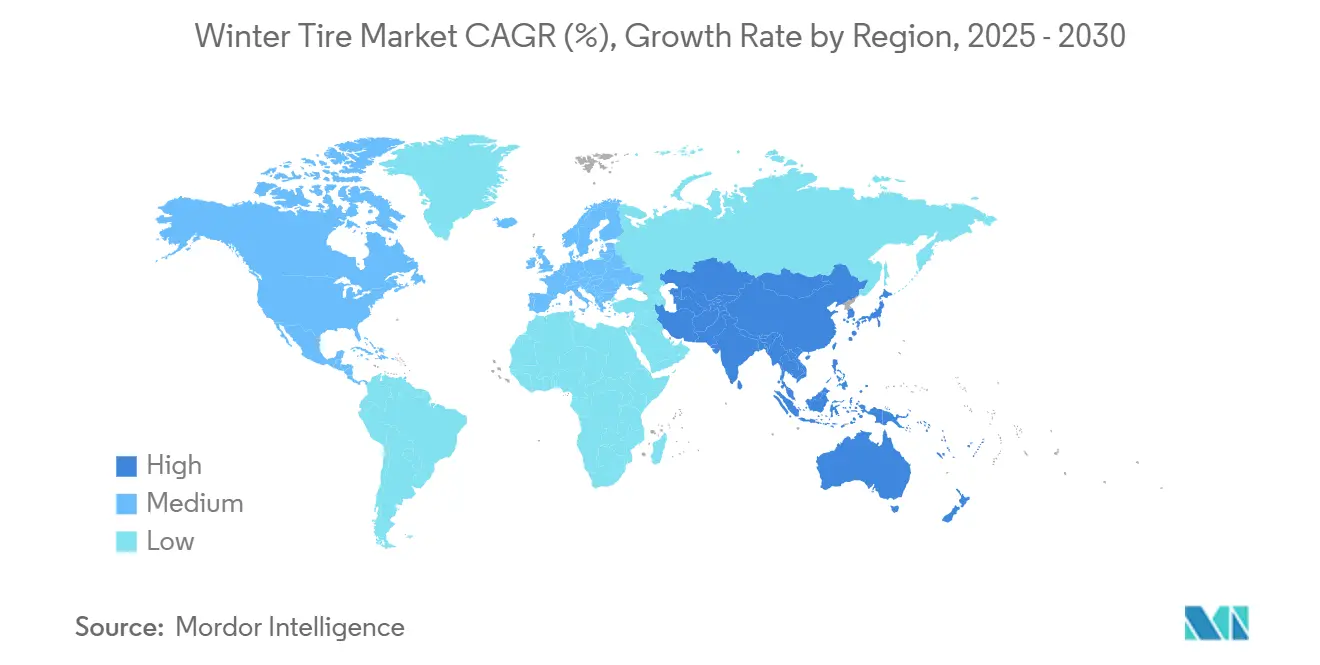

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウィンタータイヤ市場分析

ウィンタータイヤ市場規模は2025年に269億1,000万米ドルと推定され、予測期間(2025年~2030年)に4.55%のCAGRで2030年までに336億1,000万米ドルに達する見込みです。この成長軌跡は、規制採用の継続的な拡大、コンパウンド設計技術の向上、および電気自動車・大径リム車両へのシフトを反映しています。欧州および一部のアジア太平洋諸国における装着義務化規制の拡大が構造的需要を支え、3PMSFの認証要件が高い性能基準を維持しています。特に積雪地帯における消費者の安全意識の高まり、およびSUVとクロスオーバーセグメントにおけるプレミアム化が、交換サイクルと平均販売価格をさらに支えています。競争上の差別化は現在、EV専用の低転がり抵抗ソリューション、バイオベース素材の統合、および2セット所有の課題に対応するサブスクリプション型保管プログラムに依存しています。

主要レポートのポイント

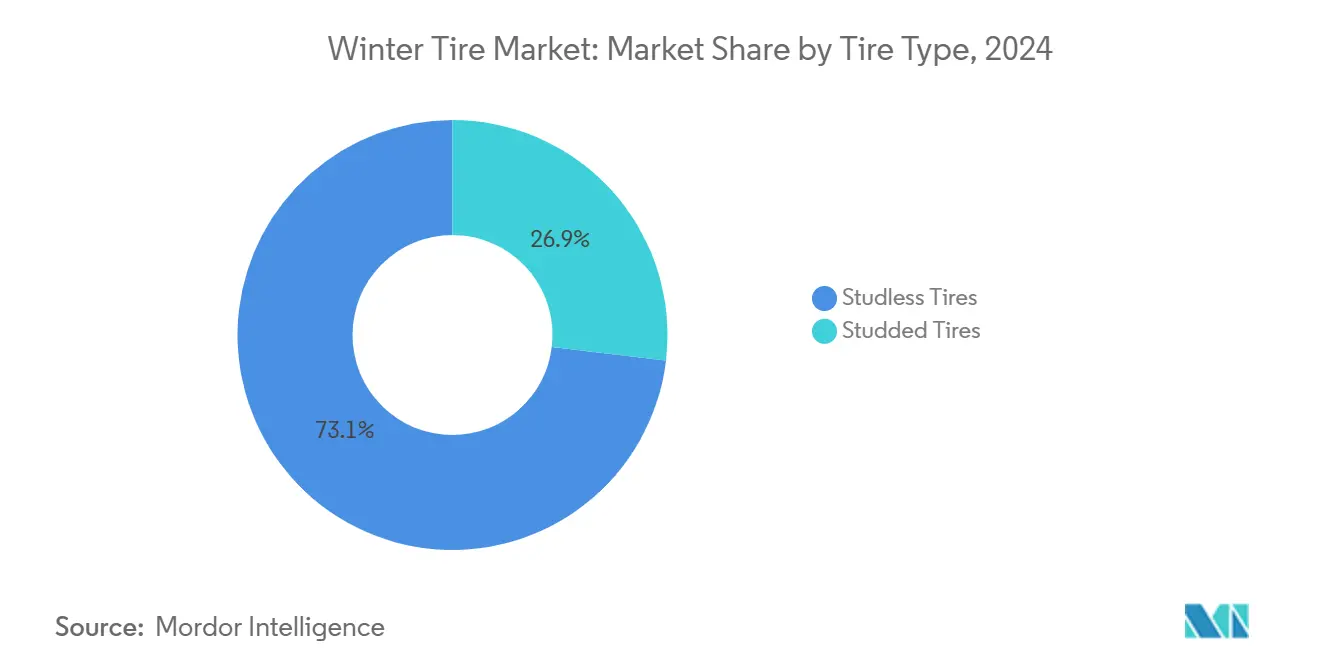

- タイヤタイプ別では、スタッドレスタイヤが2024年のウィンタータイヤ市場シェアの73.12%を占め、2030年まで4.57%のCAGRで拡大しています。

- リムサイズ別では、12~17インチ製品が2024年のウィンタータイヤ市場規模の54.55%を占め、22インチ超のリムサイズが2030年まで最速の4.64%のCAGRを記録しています。

- 車両タイプ別では、乗用車が2024年のウィンタータイヤ市場の68.83%のシェアを保有し、同セグメントが2030年まで最高の4.63%のCAGRを記録しています。

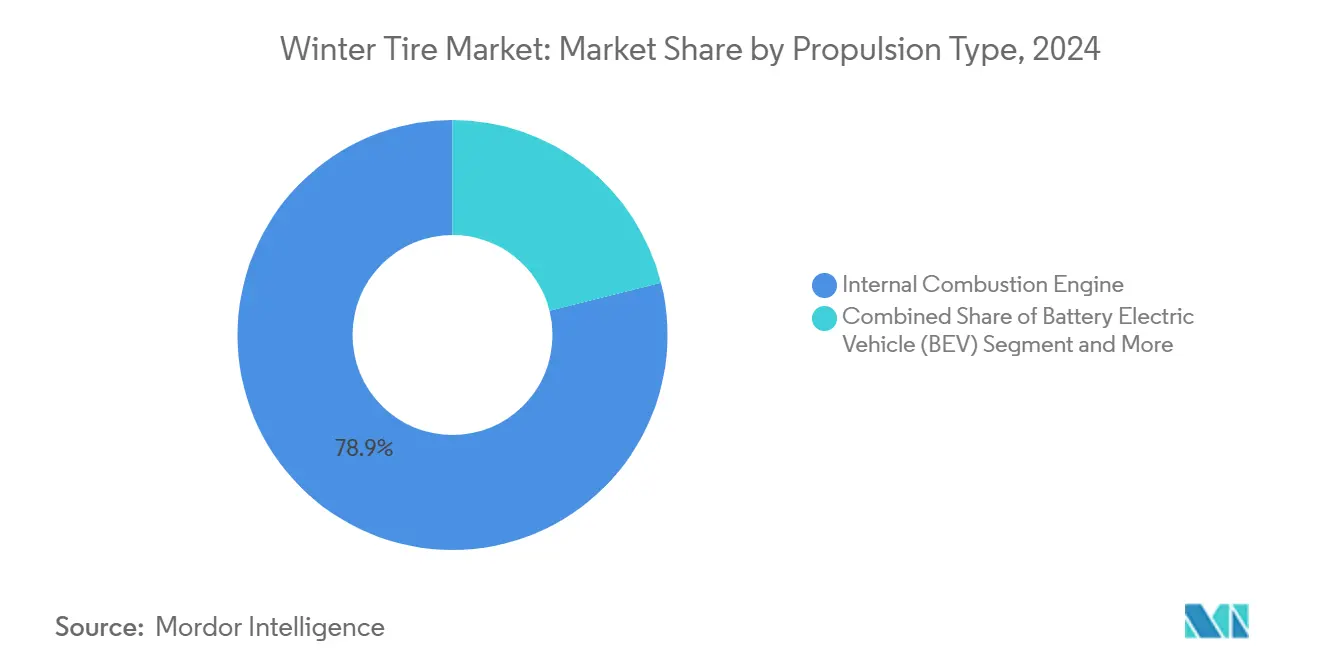

- 推進タイプ別では、内燃機関モデルが2024年のウィンタータイヤ市場シェアの78.91%でリードし、バッテリー電気自動車は2030年まで4.58%のCAGRで成長しています。

- 流通チャネル別では、アフターマーケットが2024年のウィンタータイヤ市場の64.57%のシェアを占め、2030年まで4.66%のCAGRで拡大しています。

- 地域別では、欧州が2024年のウィンタータイヤ市場シェアの38.51%でリードし、アジア太平洋が2030年まで最速の4.61%のCAGRを記録しています。

グローバルウィンタータイヤ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウィンタータイヤ規制の義務化拡大 | +0.8% | 欧州、北米、アジア太平洋へ拡大中 | 中期(2~4年) |

| SUVおよびクロスオーバーの保有台数 | +0.6% | グローバル、北米および欧州に集中 | 長期(4年以上) |

| 安全重視の消費者行動 | +0.5% | 欧州、北米、北部アジア太平洋 | 短期(2年以内) |

| EV専用低転がり抵抗ウィンターコンパウンド | +0.4% | グローバル、欧州および中国が主導 | 中期(2~4年) |

| バイオベースシリカゴムコンパウンド | +0.3% | グローバル、欧州での早期採用 | 長期(4年以上) |

| サブスクリプション型「タイヤ・アズ・ア・サービス」季節交換プログラム | +0.2% | 北米、欧州のパイロット市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウィンタータイヤ規制の義務化拡大

各国政府はウィンタータイヤの義務化法を引き続き拡大しており、断続的な需要を予測可能な年間要件へと転換しています。欧州連合は加盟国全体で3PMSF認証を強化し、韓国の検査プロトコルはグリップ、制動、摩耗を測定してコンプライアンスを確保しています[1]「EU加盟国におけるウィンタータイヤ規制」、欧州委員会モビリティ・運輸総局、Europa.eu。日本のJATMA規格は最低トレッド深さの半分を義務付けており、実質的に交換間隔を短縮しています。商業事業者も影響を受けており、改正された国土交通省規則は貨物車両における摩耗したウィンタータイヤの使用を禁止し、定期的なアフターマーケット需要につながっています[2]「自動車検査ハンドブック2025」、国土交通省、mlit.go.jp。規制が移行期の気候帯にも広がるにつれ、ウィンタータイヤ市場は従来の基盤を超えて拡大しています。

SUVおよびクロスオーバーの保有台数増加が大径サイズの販売を牽引

グローバルなSUVおよびクロスオーバーの新規登録台数は増加を続けており、プレミアム価格帯の17~22インチおよび22インチ超のウィンタータイヤへの需要を押し上げています。BridgestoneのBlizzak 6は、重量車向けにチューニングされたENLITENテクノロジーでこの分野を狙い、ContinentalはCrossContact Winterシリーズを22インチまで拡大しています[3]「Blizzak 6製品リリース」、Bridgestone Corporation、bridgestone.com。大径リムタイヤは、特に電気SUVにおいて高い車両重量を管理するために強化された構造を必要とします。プレミアムセグメントは、高価値車両にブランドのウィンターソリューションを合わせようとする消費者の意欲から恩恵を受け、ウィンタータイヤ市場における高いマージンと収益成長を支えています。

積雪地帯における安全重視の消費者行動

凍結路面での事故統計に対する意識の高まりが、ドライバーにウィンタータイヤが不可欠な安全装備であることを確信させています。韓国の公共キャンペーンは、未処理の高速道路での死亡率が4.5倍高いことを示し、早期の季節装着を促しています。カナダおよび米国の一部の保険会社は、ウィンタータイヤの使用確認に対して保険料割引を提供し、経済的インセンティブを強化しています。高速道路でのスピンアウトのソーシャルメディアへの拡散が社会的関心を維持し、フリート事業者は責任リスクを軽減するためにウィンタータイヤの指定を増やしています。

EV専用低転がり抵抗ウィンターコンパウンド

電気自動車はオンデマンドトルクと高い車両重量をもたらし、タイヤメーカーは航続距離を損なうことなく冬季グリップを確保するためにコンパウンドを再設計することを余儀なくされています。Michelinはポルシェ マカンEV向けに専用ウィンタータイヤを共同設計し、高度なシリカを追加しながら転がり抵抗を低減しました。PirelliのElectラインはバイオベース素材を半分以上使用しながら3PMSF性能を維持しています。限られた生産量と複雑な開発が価格を押し上げ、ウィンタータイヤ市場の収益上限を引き上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オールシーズンタイヤの性能向上 | -0.7% | グローバル、特に温暖地域 | 中期(2~4年) |

| 2セット所有における保管・物流の負担 | -0.4% | グローバルの都市部、アジア太平洋で深刻 | 短期(2年以内) |

| スタッドタイヤによる路面摩耗に対する環境規制 | -0.3% | 北欧地域、一部の北米市場 | 中期(2~4年) |

| 温暖なアジア太平洋における冬の短縮による需要減少 | -0.2% | 温暖なアジア太平洋、他地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オールシーズンタイヤの性能向上

Goodyear Vector 4Seasons Gen-3やContinental AllSeasonContact 2などのプレミアムオールシーズン製品は、ADACおよびAuto Bildのテストで「良好」な冬季評価を獲得し、専用ウィンタータイヤとの性能差を縮小しています。温暖な気候の都市部ドライバーは、年2回の交換を避けるために年間装着を選ぶケースが増えています。日本の規制当局はチェーン規制道路に対して引き続き3PMSFタイヤを義務付けていますが、1セット所有の利便性がコスト意識の高い消費者を引き付け、ウィンタータイヤ市場が期待する交換需要を侵食しています。

2セット所有における保管・物流の負担

高密度都市ではオフシーズンのタイヤを保管するスペースが不足しています。Les Schwabの6ヶ月保管サービスなどは主に北米で支持されており、アジア太平洋のほとんどの居住者には実用的な選択肢がありません。若い都市居住者はオールシーズン製品のシンプルさを好み、サブスクリプション型タイヤ・アズ・ア・サービスプランは割増料金が普及を制限しています。この物流上のハードルが、人口密集地域におけるウィンタータイヤの普及に下方圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイヤタイプ別:スタッドレス技術が市場の進化を牽引

スタッドレス製品は2024年のウィンタータイヤ市場シェアの73.12%を占め、スタッドによる路面摩耗粒子を禁止する環境規制に支えられ、2030年まで4.57%のCAGRでリードを拡大する見込みです。ウィンタータイヤ市場のこの部分は、金属スタッドなしにトレッドを柔軟に保つバイオベースシリカブレンドから恩恵を受けています。一方、スタッドタイヤは極端な氷結に対して北欧地域での地位を維持していますが、増大する課税と法定シーズンの短縮に直面しており、普及が抑制されています。

スタッドレスコンパウンドの性能向上により、氷盤上での歴史的なトラクション差が縮小しており、規制当局によるスタッドの段階的廃止が促進されています。Bridgestone、Nokian、Continentalのプレミアムシリーズは3Dサイピングを適用してエッジ密度を高め、路面摩耗を増加させることなく制動性能を向上させています。この規制と性能の収束が、欧州、北米、北部アジア太平洋全体でスタッドレスソリューションへの移行を加速させています。

リムサイズ別:プレミアムサイズが価値創造を牽引

12~17インチのカテゴリーは、グローバルのコンパクトカーおよびミッドサイズカーの保有台数に対応しているため、2024年のウィンタータイヤ市場規模の54.55%を占めました。しかし、22インチ超のリム径は高級SUVと電気クロスオーバーの人気を反映し、2030年まで4.64%のCAGRで成長する見込みです。これらの大径サイズは高い平均販売価格を持ち、強化されたビードとサイドウォール設計を必要とします。

幅広い金型ライブラリとマルチコンパウンドの専門知識を持つメーカーは、大径リムの供給において数量とミックスの優位性を享受しています。例えば、Continentalの22インチWinterContactシリーズは、ウェットグリップを犠牲にすることなくEVのトルクピークに対応しています。生産規模は上位サプライヤーに有利ですが、ニッチブランドは迅速な設計サイクルと少量生産が求められる超大径サイズに特化することで成功できる可能性があります。

車両タイプ別:商用車の成長の中での乗用車の優位性

乗用車は2024年のウィンタータイヤ市場シェアの68.83%を占め、保険インセンティブ、規制の拡大、安全意識の向上に牽引されて4.63%のCAGRで成長する見込みです。このカテゴリーのウィンタータイヤ市場規模は、中国および東欧の新規ドライバーがオールシーズンから専用ウィンターセットアップに切り替えるにつれて拡大しています。一方、乗用車グループ内の電気モデルは、走行距離を維持する低転がり抵抗ウィンターコンパウンドへの追加需要を生み出しています。

Eコマースのラストマイル配送に使用される小型商用車は、サービスレベル契約を満たすために安定したウィンタートラクションを必要とします。日本における車両検査に関する改正国土交通省規則および欧州のカボタージュ規制は、フリートが摩耗したウィンタータイヤで運行することを防ぎ、交換サイクルを維持しています。大型トラックは選択的にウィンタータイヤを採用していますが、義務付けられた場合、複数の車軸により購入量は相当なものになります。

推進タイプ別:電動化が性能要件を再形成

内燃機関は2024年のウィンタータイヤ市場シェアの78.91%を維持していますが、バッテリー電気自動車はEV最適化製品のウィンタータイヤ市場規模を2030年まで4.58%のCAGRで拡大させます。これらのタイヤは、高シリカトレッドと剛性の高いベルトを組み合わせることで、高い車両重量と瞬時トルクを管理します。MichelinのEV専用ウィンターラインは転がり抵抗を10分の1削減しながら3PMSFトラクションを維持しています。

ハイブリッドおよびプラグインハイブリッド車は移行期を橋渡しし、内燃と電気の両方の走行サイクルへの対応が求められます。燃料電池車はニッチにとどまっていますが、寒冷地での水素トラッキングへの関心が高まる可能性があり、専用ウィンタータイヤの開発を促す可能性があります。

流通チャネル別:アフターマーケットの強さが消費者行動を反映

アフターマーケットは2024年のウィンタータイヤ市場シェアの64.57%を占め、2030年まで最強の4.66%のCAGRを示しています。季節ごとのタイヤ交換が年2回の来店を促し、独立系小売業者やチェーン店が保管や窒素充填などの付加価値サービスをアップセルする機会を与えています。消費者はOEMディーラーと比較してブランド選択肢が広いことを評価し、販売時点での価格と性能の比較を促しています。

OEMチャネルは新車出荷と保証サービス間隔に連動しています。しかし、工場装着仕様が交換時の購買嗜好に影響を与え、アフターマーケット流通業者にブランド純正ラインの在庫確保を促しています。タイヤ・アズ・ア・サービス方式はチャネルの境界を曖昧にすることを目指していますが、普及はサブスクリプションコストと地理的カバレッジに依存しています。

地域分析

欧州は2024年のウィンタータイヤ市場シェアの38.51%でウィンタータイヤ市場をリードし、普遍的な3PMSF規則と成熟した消費者意識に牽引されています。北欧諸国は完全普及に近づいており、南欧は気候変動が政策変更を引き起こすにつれて最高の増分成長を記録しています。この地域はまた、スタッドレス設計を優遇する低騒音規制と粒子状物質規制の先駆者でもあります。

アジア太平洋は世界最速の4.61%のCAGRを記録する見込みです。中国は北部省での電気自動車普及への補助金を通じて需要を刺激し、重量のある大径リムEV向けの新しいSKUへと転換しています。日本のトレッド深さ義務化規制が交換間隔を短縮し、韓国は品質重視の購買を促進する多パラメータ検査を実施しています。東南アジアの山岳地域は車両密度の上昇とともに新興の需要地として台頭しています。

北米は安定した高価値需要を示しています。カナダは州の義務化規制と保険割引を実施しており、ケベック州とブリティッシュコロンビア州で高い普及率をもたらしています[4]「ウィンタータイヤ安全キャンペーン2025」、カナダ運輸省、tc.canada.ca。米国では普及が断片的で、北部州は欧州のパターンを反映し、南部州はウィンタータイヤを山岳地域に限定しています。ピックアップトラックとSUV向けの大径リムがプレミアムミックスを支え、アフターマーケット流通が季節販売を支配しています。

競争環境

ウィンタータイヤ市場は中程度に集中しており、Bridgestone、Michelin、Continentalがグローバル収益の大部分を支配しています。これらのリーダーは、マルチコンパウンドトレッド設計、高度なサイピング、EV専用ラインによって差別化を図っています。BridgestoneのENLITENとContinentalのContiSealテクノロジーは、材料効率とパンク耐性を組み合わせ、OEMの持続可能性目標を満たしています。MichelinはRFIDスペシャリストのBeontag社と協力し、タイヤのライフサイクル全体にわたるトレーサビリティを導入し、循環経済指令に沿っています。

Nokian、Hankook、Toyoなどの中堅プレーヤーは、北極圏でのトラクション、バリュープライシング、迅速なリムサイズ展開というニッチな強みで競争しています。バイオベースゴムとリサイクルスチールコードに関する特許出願が増加しており、将来の環境法制に対する戦略的な賭けを示しています。新規参入者はダイレクト・トゥ・コンシューマーモデルとサブスクリプション保管を活用していますが、重い物流要件に直面しています。

地域スペシャリストは地域の規制と道路条件を活用しています。Gitiは費用対効果の高いスタッドレスタイヤで中国北部省を狙い、Kumhoは認定ウィンター性能を必要とする韓国のフリート契約に注力しています。EV互換性と持続可能性の認証をめぐる競争が、2030年までの製品発売における主要な戦場となっています。

ウィンタータイヤ産業のリーダー企業

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Nokian Tyres plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Nexen Tireはフィンランドにウィンタータイヤテストセンターを設立し、寒冷地開発を強化し、欧州および北米向けの検証を加速しました。

- 2025年1月:TireHubはPirelliをプレミアムタイヤポートフォリオに追加し、北米全域での高性能ウィンタータイヤの流通を拡大しました。

- 2025年1月:BeontagonはMichelinと提携し、2025年からRFIDタイヤトレーサビリティ技術を導入しました。この協業はサプライチェーンの可視性を向上させ、循環経済目標を支援します。

グローバルウィンタータイヤ市場レポートの範囲

| スタッドタイヤ |

| スタッドレスタイヤ |

| 12~17インチ |

| 18~21インチ |

| 22インチ超 |

| 乗用車 |

| 小型商用車 |

| 中・大型商用車 |

| 内燃機関 |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイヤタイプ別 | スタッドタイヤ | |

| スタッドレスタイヤ | ||

| リムサイズ別 | 12~17インチ | |

| 18~21インチ | ||

| 22インチ超 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中・大型商用車 | ||

| 推進タイプ別 | 内燃機関 | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のグローバルウィンタータイヤ市場の規模はどのくらいですか?

ウィンタータイヤ市場は2025年に269億1,000万米ドルに達し、2030年までに336億1,000万米ドルに達する見込みです。

2030年までのウィンタータイヤ需要に期待されるCAGRはどのくらいですか?

総需要は2025年から2030年にかけて4.55%のCAGRで増加する見込みです。

ウィンタータイヤ販売の最大シェアを持つ地域はどこですか?

欧州は2024年に38.51%の収益シェアでリードし、規制義務化と成熟した消費者採用に牽引されています。

ウィンタータイヤ収益の大部分を占めるタイヤタイプはどれですか?

スタッドレスタイヤは技術の進歩とスタッドに対する環境規制により、2024年のウィンタータイヤ市場シェアの73.12%を占め支配的でした。

電気自動車がウィンタータイヤ設計に影響を与えているのはなぜですか?

電気自動車は車両重量が高く瞬時トルクがあるため、ウィンタータイヤは走行距離と安全性を維持するために低転がり抵抗コンパウンドと強化された構造が必要です。

ウィンタータイヤ交換において最も重要なチャネルはどれですか?

アフターマーケットは依然として重要であり、消費者が季節交換と幅広いブランド選択を好むため、2024年収益の64.57%を占めています。

最終更新日: