ヨーロッパタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

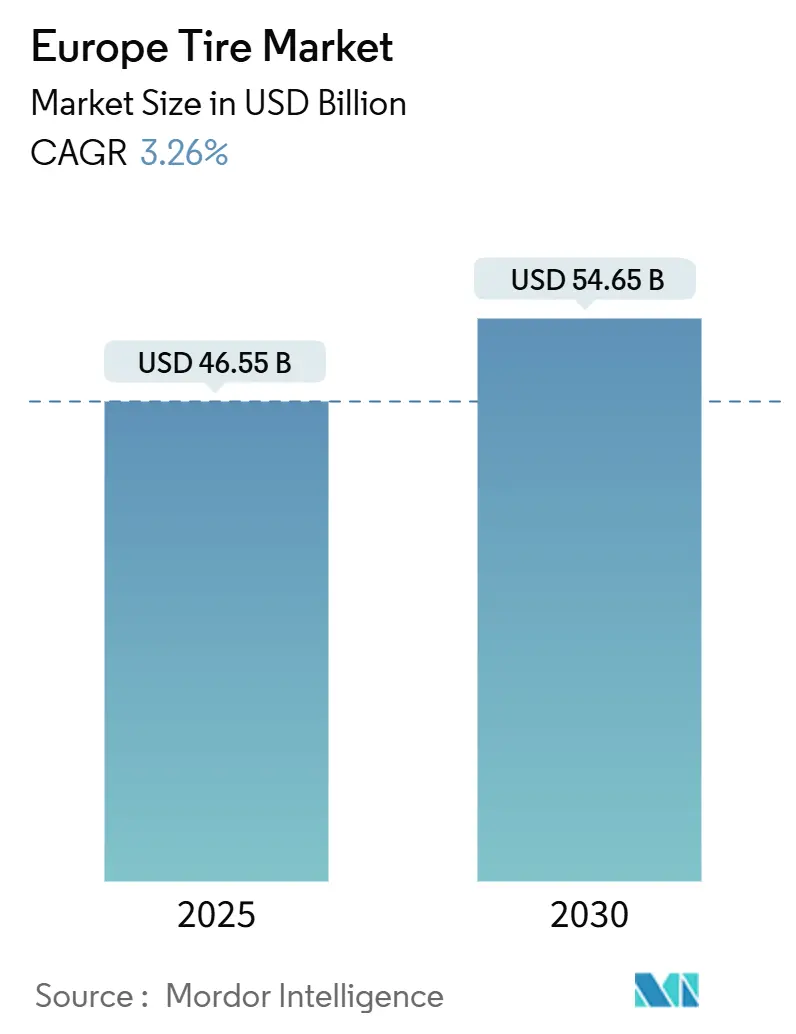

| 市場規模 (2025) | 46.55 十億米ドル |

| 市場規模 (2030) | 54.65 十億米ドル |

| 成長率 (2025 - 2030) | 3.26% CAGR |

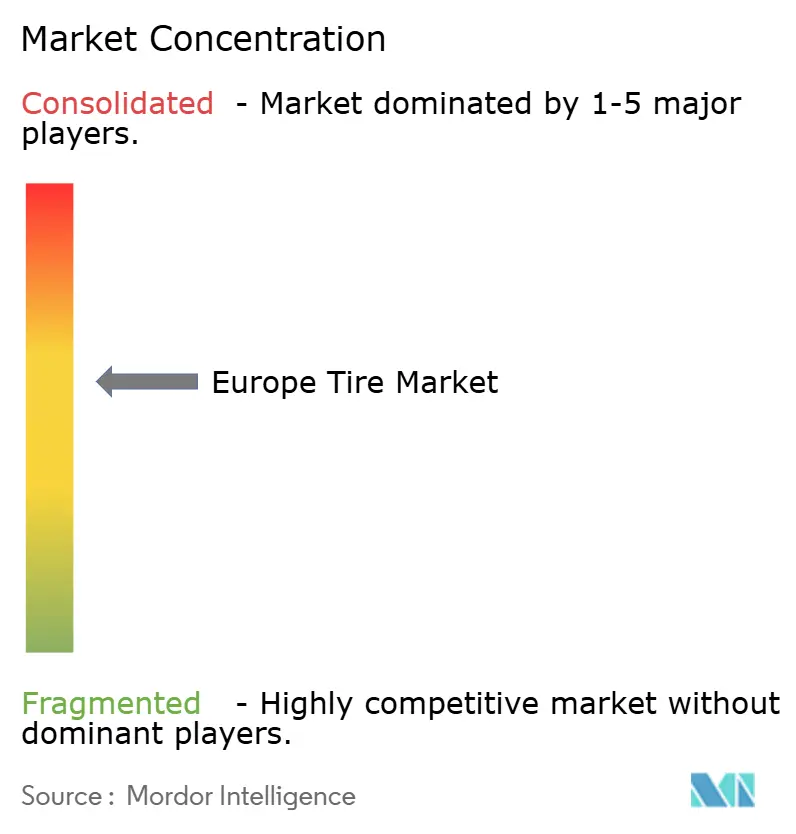

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパタイヤ市場分析

ヨーロッパのタイヤ市場規模は2025年に465億5,000万USDに達し、2030年までに546億5,000万USDに達する見込みで、予測期間中のCAGRは3.26%となります。乗用車および商用車セグメントにおける成熟した需要と、電動化、持続可能性に関する規制、およびデジタル小売モデルが生み出す新たな機会が共存しています。欧州グリーンディールの下で義務付けられた低転がり抵抗技術は、フリートの燃料消費を削減し、シリカリッチコンパウンドへの材料革新を促進しています。中央ヨーロッパおよび西ヨーロッパでは、消費者が利便性を重視するにつれ、オールシーズン装着が従来のサマー・ウィンターローテーションに取って代わり続けています。バッテリー電気自動車の急速な普及に伴い、より高い荷重指数と防音ライナーを備えた専用EVタイヤがプレミアム価格を確保しています。供給面のリスクとしては、天然ゴムのコスト変動が依然として存在し、中国製品に対するEUの新たなアンチダンピング関税がOEMによるリサイクル・バイオベース素材の使用要求が高まる中でもマージンを圧迫しています。

主要レポートのポイント

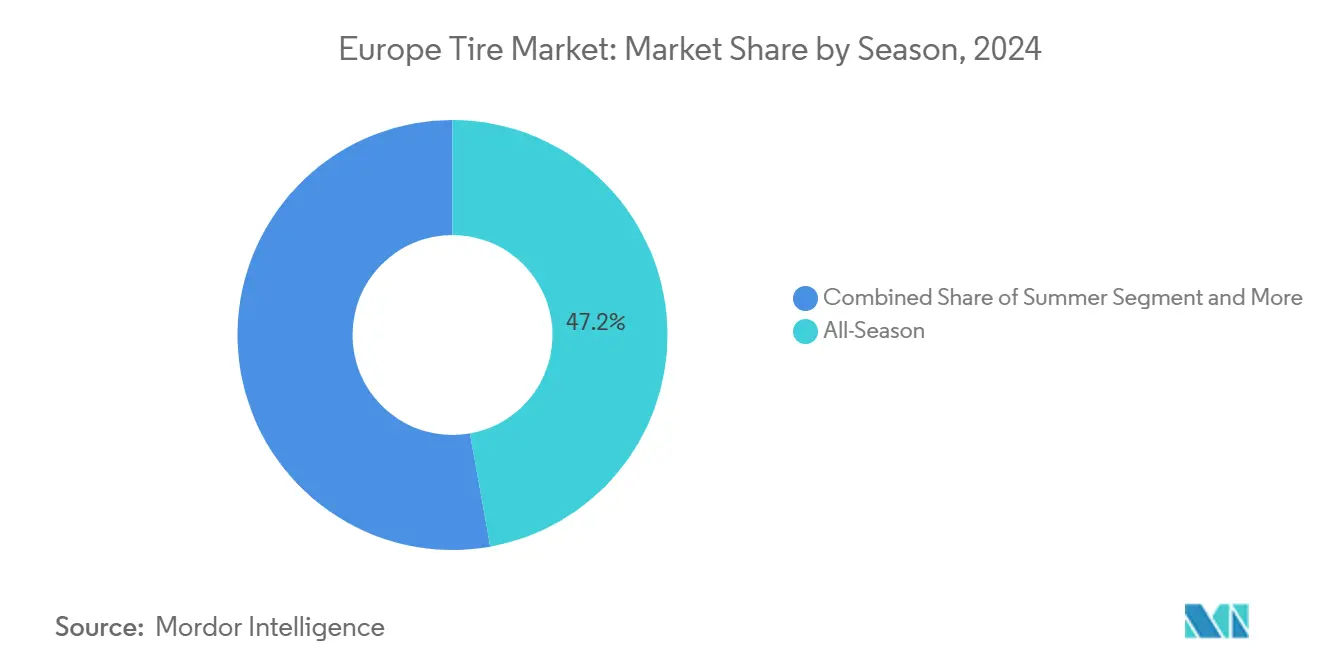

- シーズン別では、オールシーズンタイヤが2024年のヨーロッパタイヤ市場シェアの47.15%を占め、2025年〜2030年にかけてCAGR 3.88%で成長を続ける見込みです。

- タイヤ設計別では、ラジアルタイヤが2024年のヨーロッパタイヤ市場シェアの94.16%を占め、ノンニューマチック/エアレス設計は2030年までCAGR 5.56%で成長する見込みです。

- 車両タイプ別では、乗用車が2024年のヨーロッパタイヤ市場シェアの58.33%を占め、2025年〜2030年にかけてCAGR 4.11%で成長を続ける見込みです。

- 用途別では、オンロードタイヤが2024年のヨーロッパタイヤ市場シェアの83.25%を占め、オフロードモデルは2030年までCAGR 5.18%で最速の成長を記録する見込みです。

- エンドユーザー別では、アフターマーケットが2024年のヨーロッパタイヤ市場シェアの69.04%を占め、2025年〜2030年にかけてCAGR 4.55%で成長を続ける見込みです。

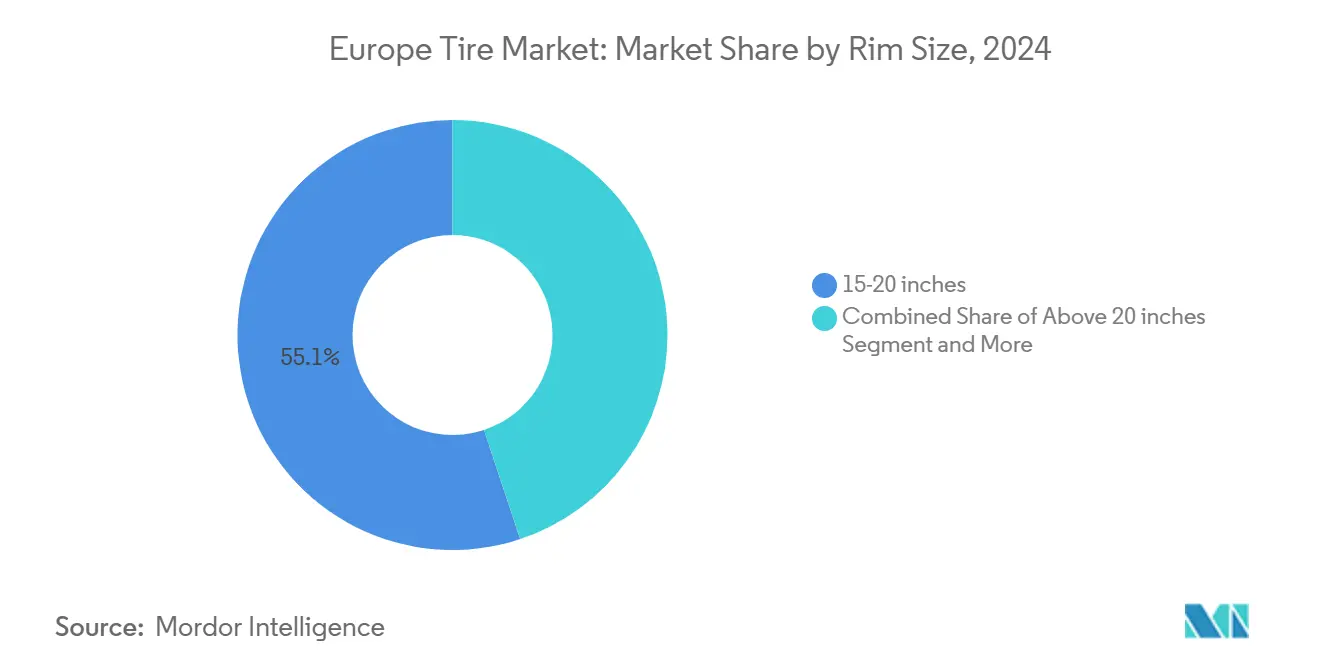

- リムサイズ別では、15〜20インチのタイヤが2024年のヨーロッパタイヤ市場収益の55.13%を占め、20インチ超のタイヤは2030年までCAGR 6.44%で成長する見込みです。

- 推進方式別では、内燃機関車が2024年のヨーロッパタイヤ市場収益の75.22%のシェアで支配的であり、バッテリー電気自動車用タイヤは2030年までCAGR 7.13%で最速の成長を記録する見込みです。

- 国別では、ドイツが2024年のヨーロッパタイヤ市場シェアの21.33%でトップとなり、スペインは2030年までCAGR 6.18%を記録する見込みです。

ヨーロッパタイヤ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVタイヤへの需要増加 | +0.9% | ドイツ、英国、フランス、北欧諸国 | 長期(4年以上) |

| グリーンディールが低転がり抵抗タイヤを推進 | +0.8% | EU全域;ドイツとフランスで最も顕著 | 中期(2〜4年) |

| オールシーズンタイヤ装着の急増 | +0.6% | 中央ヨーロッパおよび西ヨーロッパ | 短期(2年以内) |

| 電子商取引が直販(DTC)成長を促進 | +0.4% | 英国、ドイツ、フランス、オランダ | 中期(2〜4年) |

| OEMが持続可能なコンパウンドを義務付け | +0.3% | EU全域;ドイツとフランスが主導 | 長期(4年以上) |

| AIが予知保全を可能に | +0.2% | ドイツ、英国、オランダ、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動化専用タイヤ需要(低騒音、高荷重指数)

バッテリーパックは車両重量を150〜200 kg増加させ、トルクを高めることで、従来のコンパウンドにおけるトレッド寿命を最大20%短縮します。Hankookのイオンシリーズに内蔵されたアコースティックフォームライナーは、転がり抵抗を犠牲にすることなく車内騒音を9.2 dB低減します[1]「iONアコースティックエンジニアリング」、Hankook Tire、hankooktire.com。プレミアム価格設定がより高いR&Dおよび専用成形コストを相殺するため、このセグメントは推進方式カテゴリーの中で最も高い顕著な成長を記録しています。

低転がり抵抗タイヤに向けたグリーンディールの推進

EUの脱炭素化目標により、低転がり抵抗性能は最低要件となっています。クラスAタイヤは車両の燃料消費を削減し、2030年までにEU全体で年間最大57 TWhの節約をもたらす可能性があります[2]「EUタイヤラベリングイニシアチブ」、欧州委員会、ec.europa.eu。メーカーは、Pirellのサステナブルレンジですでに商業化されているコメ籾殻灰シリカを組み合わせた先進的なトレッドデザインにより、ウェットグリップとトレッド寿命のバランスを取っています。フリートバイヤーは総所有コストをより厳密に追跡し、回収期間が2年を下回る場合の採用を加速させています。

中央ヨーロッパおよび西ヨーロッパにおけるオールシーズンタイヤ装着の急増

都市部のドライバーが季節ごとの保管や取り付け費用を避けるようになり、オールシーズン製品は2024年の需要の大きなシェアを獲得しました。温度適応型ポリマーにより、穏やかな冬から暖かい夏までトレッドの柔軟性が維持されます。GoodyearとNokianは、制動時に再開するサイプを備えたレンジを発売し、さまざまな気候条件での安全性を確保しています[3]「ヨーロッパにおけるオールシーズンの成長」、Goodyear EMEA、goodyear.eu。小売業者はよりシンプルな在庫管理の恩恵を受け、メーカーはSKU数と生産計画を合理化しています。

電子商取引および消費者直販タイヤ小売の成長

標準化されたサイズ規格が比較購買を簡素化するにつれ、オンライン普及率が上昇しています。Blackcirclesは英国内2,000か所以上の取り付け拠点を統合し、月間100万件の訪問を報告しており、多くの実店舗より20%低い価格で配送・取り付けパッケージを提供しています。データ駆動型レコメンデーションエンジンが積極的に交換スケジュールを組み、顧客生涯価値を高め、販売業者の需要を平準化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.7% | ヨーロッパのメーカーに大きな影響 | 短期(2年以内) |

| タイヤに対するEUアンチダンピング関税 | -0.4% | EU全域;ドイツおよび東ヨーロッパで深刻 | 中期(2〜4年) |

| EVの車両重量増加によるトレッド摩耗 | -0.3% | ドイツ、英国、北欧諸国 | 長期(4年以上) |

| 熱分解プラントの許認可の遅延 | -0.2% | EU全域;特にドイツとオランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の高い変動性(天然ゴムおよび合成ゴム)

天然ゴム価格は2024年に四半期ごとに大幅に上昇し、合成ゴム指数は2025年2月に120.2に達しました。東南アジアでの落葉病が供給を制限したのと同時に、アジア〜ヨーロッパ航路の運賃が3倍に上昇し、納入コストが増加しました。OEMとの価格契約により全額転嫁が困難となり、マージンが圧縮され、メーカーは原料の多様化を迫られています。

中国製トラック・バスタイヤに対するEUアンチダンピング関税による輸入構成への圧力

2025年に実施された関税により輸入コストが上昇し、低価格の中国製品に依存していたサプライチェーンが混乱しています。国内メーカーは一時的な価格優位性を得る一方、販売業者が代替調達先を求めるにつれて数量変動に直面しています。中国企業は関税を回避するためにヨーロッパ域内での生産能力構築で対応する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シーズン別:利便性がオールシーズンのリーダーシップを促進

オールシーズンタイヤは2024年のヨーロッパタイヤ市場の47.15%のシェアを占め、2030年までCAGR 3.88%で拡大する見込みです。ドイツ、フランス、ポーランドの都市部の消費者は、1セットの利便性と保管費用の削減をますます重視しています。メーカーは、7℃以下でも柔軟性を保ちながら30℃以上での変形に耐えるアダプティブシリカリッチコンパウンドを採用しています。サマータイヤは高温グリップを求めるスペインとイタリアのパフォーマンス愛好家の間で人気を維持し、ウィンタータイヤは北欧地域で引き続き義務付けられています。オールシーズンの優位性は小売業者の在庫管理を簡素化し、電子商取引の成長に伴う利点となっています。この結果として生まれる需要の安定性は、工場の稼働率を高め、主要プレーヤーのコスト構造を改善します。

供給契約を交渉する際、OEMはオールシーズンラインからのヨーロッパタイヤ市場規模への貢献を評価します。Nokianは、38%のサステナブル素材含有量を組み込んだSeasonproofレンジで二桁成長を報告しています。ラベリング規制がスノーフレークマークとウェットグリップスコアを重視するにつれ、サプライヤーはより優れた分類を獲得するためにトレッドパターンを改良し、競争上の差別化を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイヤ設計別:ラジアルが主流を維持しながらエアレスが台頭

ラジアル構造は2024年のヨーロッパタイヤ市場の94.16%を占めました。スチールベルト構造はトレッドの安定性と燃費を最大化し、EUの効率目標に合致しています。バイアス設計は主に農業分野で存続しており、低速走行が熱の蓄積を軽減しています。Michelin–GM UPTISなどのノンニューマチックプロトタイプは、都市部シャトルフリートのパイロットプログラムにより2030年までCAGR 5.56%を記録しています。これらのエアレスユニットはパンク耐性と低メンテナンスを約束し、自動運転車開発者が重視する特性です。

技術的なハードルは依然として存在します。設計者は乗り心地基準を満たすためにスポーク構造からの振動と騒音に対処しなければなりません。ラジアル代替品とのコスト同等性は、複雑なポリウレタン複合材料のスケーラブルな成形に依存しています。それにもかかわらず、2024年のミュンヘンIAAでの公開デモンストレーションはOEMの関心の高まりを示し、エアレス採用がEV市場拡大の曲線に続く可能性を示唆しています。

車両タイプ別:乗用車が支配的だが小型商用車が加速

乗用車は2024年のヨーロッパタイヤ市場シェアの58.33%を占め、ヨーロッパの自動車保有台数に支えられています。電動化はプレミアム需要を高め、EVオーナーは低騒音・高荷重タイヤを選択しています。小型商用車は電子商取引の配送成長の恩恵を受け、大型トラックを上回る交換サイクルを促進しています。オートバイはイタリアとスペインのモビリティに不可欠であり、安定した二輪車需要を支えています。

乗用車用途のヨーロッパタイヤ市場規模は2030年までCAGR 4.11%で拡大する見込みです。OEMはより大きなリム径を指定し、タイヤメーカーはより高度な補強ファブリックとビードプロファイルへの対応を迫られています。バンのフリートバイヤーはダウンタイムを最小化するために高耐摩耗コンパウンドとRFID対応トラッキングを求めており、Continental と Bridgestone がタイヤ、センサー、メンテナンスをバンドルしたサブスクリプションモデルをパイロット展開しているニッチ市場です。

用途別:オンロードシェアが高い一方でオフロードが加速

2024年、オンロード用途はヨーロッパタイヤ市場シェアの83.25%を占めました。乗用車、バス、貨物トラックがEU全域の舗装道路網を支配しています。インフラプロジェクトを支えるオフロードタイヤは、再生可能エネルギー建設と農業機械化により、CAGR 5.18%を記録しています。OEMのアースムーバーローダーは、燃費効率を維持しながら研磨性の高い土壌に対応できるラジアル深溝設計を指定しています。

オフロードセグメントにおけるヨーロッパタイヤ市場シェアの拡大は、地域生産を促進しています。Michelinはハンガリーの農業用タイヤ生産能力に投資し、納期を短縮しています。一方、採石場の運搬トラック向けスマートタイヤセンサーがテレマティクスダッシュボードにデータを送信し、サイトマネージャーが重大な故障前に交換計画を立てられるようにしています。

エンドユーザー別:アフターマーケットが数量を支配

アフターマーケット(交換およびリトレッド)チャネルは2024年のヨーロッパタイヤ市場シェアの69.04%を占め、CAGR 4.55%で拡大する見込みです。車両の老朽化と道路網の整備により年間走行距離が延び、交換率が上昇しています。コネクテッドカーの予測アルゴリズムがサービス予約をスケジュールし、休暇旅行前に見られる季節的な需要急増を平準化しています。

OEM納入は小型車の生産サイクルに伴い変動しますが、自動車メーカーのESGダッシュボードを満たすためにサステナブルコンパウンドを採用するケースが増えています。リトレッドは1マイルあたりのコストが精査される商用フリートでの存在感を維持しており、EU基準が性能同等性を確保し、排出クレジットを求める物流企業の受け入れを促進しています。

リムサイズ別:美観によるホイール大型化の中でミッドレンジが主流

15〜20インチのリムは2024年のヨーロッパタイヤ市場シェアの55.13%を占め、快適性と手頃な価格のバランスを取っています。20インチ超の装着はSUVおよびラグジュアリーEVでCAGR 6.44%で上昇し、視覚的なインパクトを重視しています。コンパクトカーのデザインがスタイリングのためにより大きなホイールウェルを採用するにつれ、15インチ未満の需要は減少しました。

大型化はエンジニアに乗り心地の維持という課題を与えています。サイドウォールの高さが縮小し、より高いコードテンション制御と高度なビードフィラーが必要となっています。大径カテゴリーのヨーロッパタイヤ市場規模は、ロープロファイルの専門知識を持つサプライヤーに恩恵をもたらしており、PirelliのP-Zero Electは22インチEV仕様での成長を体現しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:EV上昇の中でも内燃機関車がリード

内燃機関車は2024年のヨーロッパタイヤ市場シェアの75.22%を占めました。それにもかかわらず、より厳格なCO₂規制の影響により、バッテリー電気自動車は2030年までCAGR 7.13%で成長をリードしています。ハイブリッド車は移行期を橋渡しし、低転がり抵抗と回生制動下での強固なグリップの両方を求めています。

タイヤメーカーは、フォームインサートとRFIDタグを搭載したEV専用サブブランドでヨーロッパタイヤ産業のポートフォリオをセグメント化しています。Hankookのオプティモラインは、これまで十分にサービスが提供されていなかった中価格帯に対応するため2025年に発売され、差別化されたマーケティングを可能にしながら消費者の選択肢を広げています。

地理的分析

ドイツは2024年のヨーロッパタイヤ市場収益の21.33%を占め、集中した自動車製造基盤、プレミアムカーの構成、および強い交換需要によるものです。Continental やPirelliのドイツ工場などの国内企業はOEMへの近接性を活かし、ハノーバーとアーヘンのR&Dセンターがサステナブルコンパウンドの展開を加速しています。ドイツのEV普及を促進する連邦プログラムは、専用のイオンおよびe.Primacyラインへの早期需要を支えています。小売ネットワークは車両テレマティクスとタイヤ交換リマインダーを結びつけるデジタルスケジューリングを統合し、アフターマーケットの安定性を強化しています。

スペインは2025年〜2030年にかけて最速のCAGR 6.18%を記録しています。経済回復が車両販売を支え、FordとSeatの輸出ハブとしての地位がファクトリーフィル数量を押し上げています。温暖な冬がマドリードとバルセロナの通勤者のオールシーズン採用を促進しています。国内観光がパンデミック前の水準に回復し、レンタルフリートの交換サイクルを押し上げています。スペインの販売業者連合はアジア産タイヤの通関遅延を軽減するためバレンシア港近くの倉庫容量を拡大しています。

フランス、イタリア、英国はそれぞれ、大規模な老朽化した自動車保有台数に根ざした高い交換需要を維持しています。フランスでは政策主導のEV普及が急速に進み、Michelinがクレルモン=フェランの生産ラインを低騒音コンパウンド向けに改修しています。イタリアのパフォーマンスカー文化はサマータイヤのシェアを維持していますが、利便性トレンドが季節交換を侵食しています。英国の電子商取引チャネルはクリック・トゥ・フィットプラットフォームが二桁のシェアを獲得し、ヨーロッパをリードしています。東ヨーロッパ加盟国、特にルーマニアとポーランドは新たな生産投資を呼び込んでいます。Nokianのゼロエミッションオラデア工場は中央ヨーロッパのウィンタータイヤ需要を供給し、フィンランドからの出荷と比較してリードタイムを短縮する予定です。

競争環境

ヨーロッパのタイヤ市場競争は、消費者直販チャネルを育成しながらR&Dに多額の投資を行うグローバル大手企業を中心に展開しています。Michelin、Continental、Bridgestone、Goodyearがライオンシェアを保持し、象徴的なブランドと幅広いOE承認から恩恵を受けています。各社は内部のカーボンニュートラルロードマップ、リサイクル素材目標、および透明なラベリングを通じて持続可能性を追求しています。Continentalはポルトガルのルサード工場をアップグレードしてスマートセンサーを大規模に統合し、Michelinは2025年から全乗用車タイヤにRFIDチップをコーディングしています。

戦略的な事業売却とブランドの階層化が焦点を絞り込んでいます。GoodyearはEVタイヤ開発と債務削減の資金調達のため、特定地域でのDunlopの権利を7億100万USDで売却しました。Hankookは2025年半ばにオプティモサブブランドを導入し、フラッグシップのポジショニングを希薄化することなくセカンドラインのスロットをカバーしています。中国企業はアンチダンピング関税を回避するためにヨーロッパ生産の計画を示し、低価格帯でのコスト圧力を高めています。

デジタルディスラプションが小売経済を再形成しています。BlackcirclesとDelticomは複数のメーカーからの供給を集約し、価格の透明性に影響を与えています。メーカーはパートナー取り付けとバンドルしたファクトリーダイレクトのウェブショップを立ち上げることで対応しています。ContiConnectなどの予知保全プラットフォームはフリートとの関係を深め、一回限りの販売をサービスサブスクリプションに転換する可能性があります。材料科学、データ分析、オムニチャネル配送を融合できるサプライヤーは、市場シェアを守りながらEVおよびサーキュラーエコノミーの新たな機会を獲得する立場にあります。

ヨーロッパタイヤ産業のリーダー企業

Michelin

Continental AG

Bridgestone Corporation

The Goodyear Tire & Rubber Company

Pirelli & C. S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Nokian Tyresは、中央ヨーロッパおよび南ヨーロッパ向けのウィンターおよびオールシーズンラインに注力した、6億5,000万ユーロのゼロエミッションルーマニア・オラデア工場から最初の出荷を行いました。

- 2025年1月:Hankookは2025年第2四半期にオプティモサブブランドを発売し、プレミアム層以下のヨーロッパのセカンドラインレンジを拡大すると発表しました。

- 2024年6月:Firestoneは、総所有コストの削減を求めるフリート向けにRoadhawk Winterトラックレンジを発売しました。

- 2024年4月:Giti Tireは、改善された転がり抵抗係数を特徴とするEcoroadトラック・バスラインを発売しました。

ヨーロッパタイヤ市場レポートの範囲

| サマー |

| ウィンター |

| オールシーズン |

| ラジアル |

| バイアス |

| ノンニューマチック・エアレス |

| 二輪車 |

| 乗用車 |

| 小型商用車 |

| 大型商用トラックおよびバス |

| オフザロードおよびスペシャルティ(OTR、農業、鉱業、レーシング) |

| オンロード |

| オフロード(建設、鉱業、農業) |

| OEM |

| アフターマーケット(交換およびリトレッド) |

| 15インチ未満 |

| 15〜20インチ |

| 20インチ超 |

| 内燃機関車 |

| バッテリー電気自動車 |

| ハイブリッドおよび燃料電池車 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他のヨーロッパ |

| シーズン別 | サマー |

| ウィンター | |

| オールシーズン | |

| タイヤ設計別 | ラジアル |

| バイアス | |

| ノンニューマチック・エアレス | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 小型商用車 | |

| 大型商用トラックおよびバス | |

| オフザロードおよびスペシャルティ(OTR、農業、鉱業、レーシング) | |

| 用途別 | オンロード |

| オフロード(建設、鉱業、農業) | |

| エンドユーザー別 | OEM |

| アフターマーケット(交換およびリトレッド) | |

| リムサイズ別 | 15インチ未満 |

| 15〜20インチ | |

| 20インチ超 | |

| 推進方式別 | 内燃機関車 |

| バッテリー電気自動車 | |

| ハイブリッドおよび燃料電池車 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2025年のヨーロッパタイヤ市場の規模はどのくらいですか?

ヨーロッパタイヤ市場規模は2025年に465億5,000万USDであり、2030年までCAGR 3.26%で成長する見込みです。

ヨーロッパの消費者に最も人気のあるタイヤタイプはどれですか?

オールシーズンタイヤが需要をリードし、利便性と温暖化する冬により2024年の数量の47.15%を占めています。

EVタイヤのプレミアム価格設定を促進しているものは何ですか?

車両重量の増加と増幅された路面騒音により、より高い荷重指数とアコースティックライナーが必要となり、CAGR 7.13%で成長する差別化されたEVタイヤセグメントが生まれています。

2030年に向けて最も成長が速いヨーロッパのタイヤ市場はどの国ですか?

スペインは自動車生産の増加と観光関連の交換需要に支えられ、最高のCAGR 6.18%を記録する見込みです。

最終更新日: