北米徐放性肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

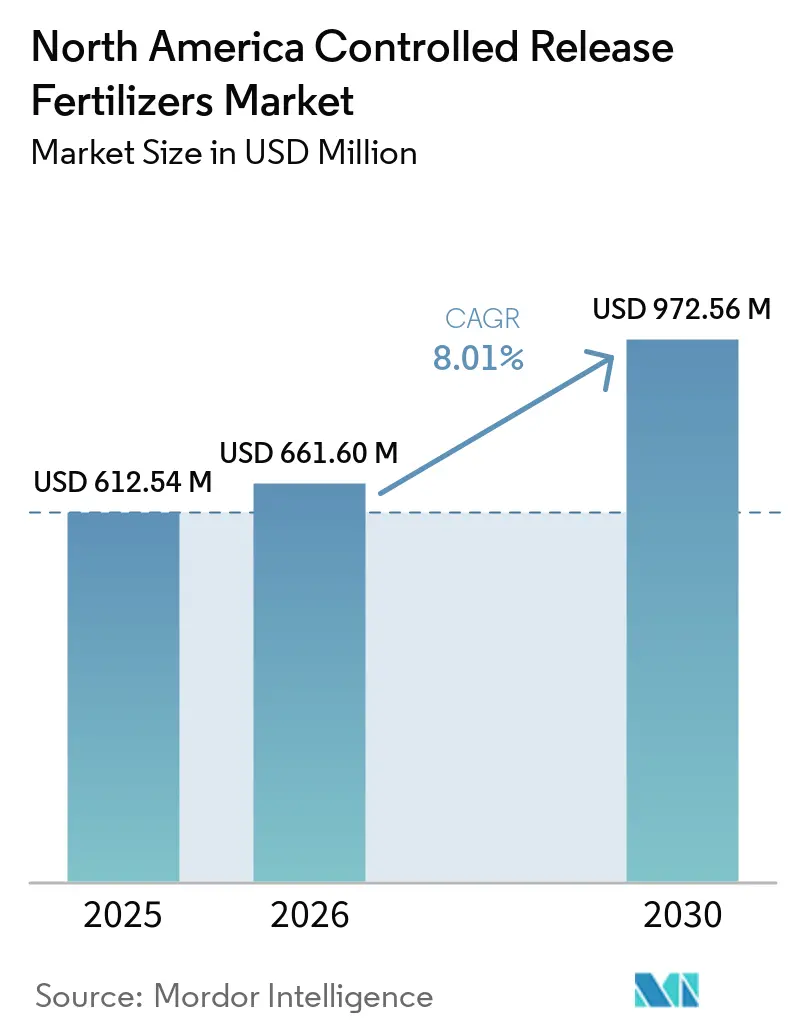

| 基準年の市場規模 (2025) | 612.54 百万米ドル |

| 市場規模 (2026) | 1.29 十億米ドル |

| 市場規模 (2030) | 1.69 十億米ドル |

| 成長率 (2026 - 2031) | 8.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米徐放性肥料市場分析

北米徐放性肥料市場規模は、2025年のUSD 6億1,254万、2026年のUSD 6億6,160万から2031年にはUSD 9億7,256万へと拡大する見込みであり、2026年から2031年にかけてCAGR 8.01%を記録すると予測されています。北米徐放性肥料市場は、生産者が栄養素流出に関するより厳格な規制、高い労働コスト、購買者および融資機関からの強化された持続可能性審査に直面しているため、ニッチな用途を超えた展開が進んでいます。精密施用ツールの普及により、一回施用の栄養管理プログラムがより実用的になり、徐放性肥料製品と日常的な作物管理ニーズとの適合性が向上しています。同時に、米国における新たな国内肥料生産能力の拡大により、上流の供給条件が改善されており、北米徐放性肥料市場のより広範な普及を制限してきたコスト圧力が徐々に緩和されると見込まれます。また、栄養素のタイミング、労働効率、溶脱制御が収量と同様に重要視される集約的生産システムにおいて、需要の持続性も高まっています。ポリマーコーティング製品は依然として従来品より高価であり、ポリマーシェルに関する環境面での精査が時間の経過とともに製品開発の優先事項を再形成する可能性があるため、成長には依然として慎重な見方も残っています。

主要レポートのポイント

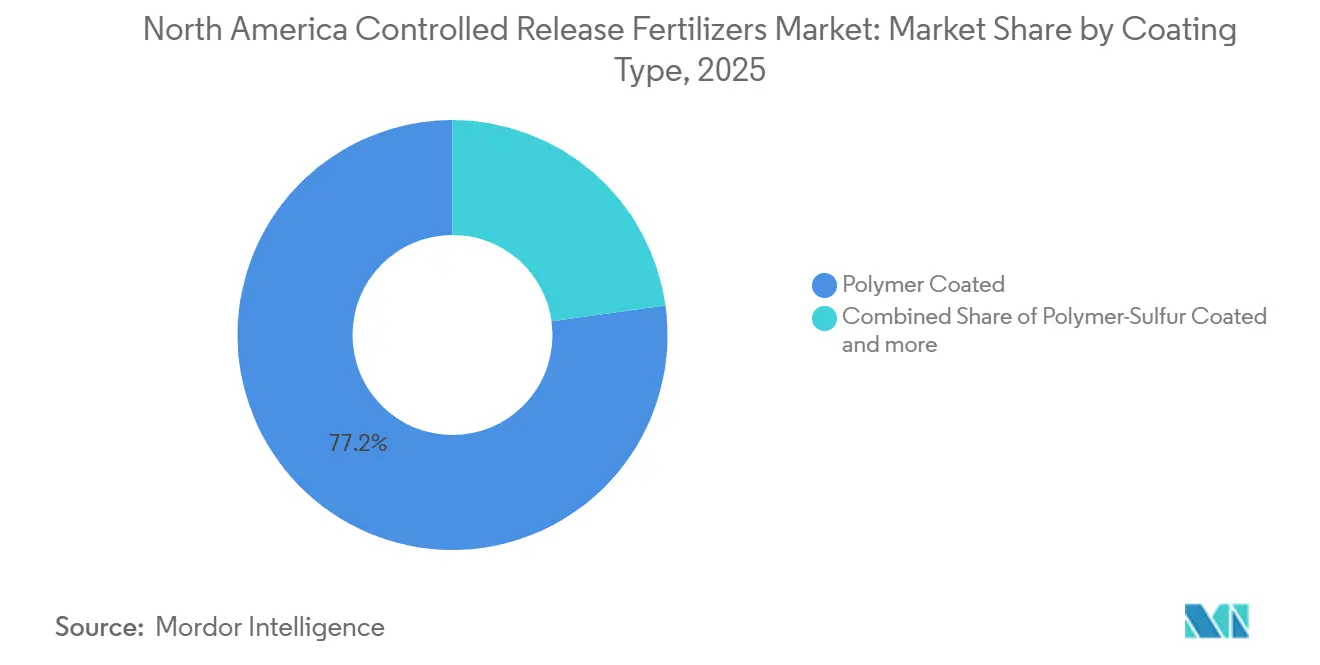

- コーティングタイプ別では、ポリマーコーティング製剤が2025年の北米徐放性肥料市場規模の77.2%を占め、2031年までのCAGR 8.1%で最も成長の速いセグメントでもあります。

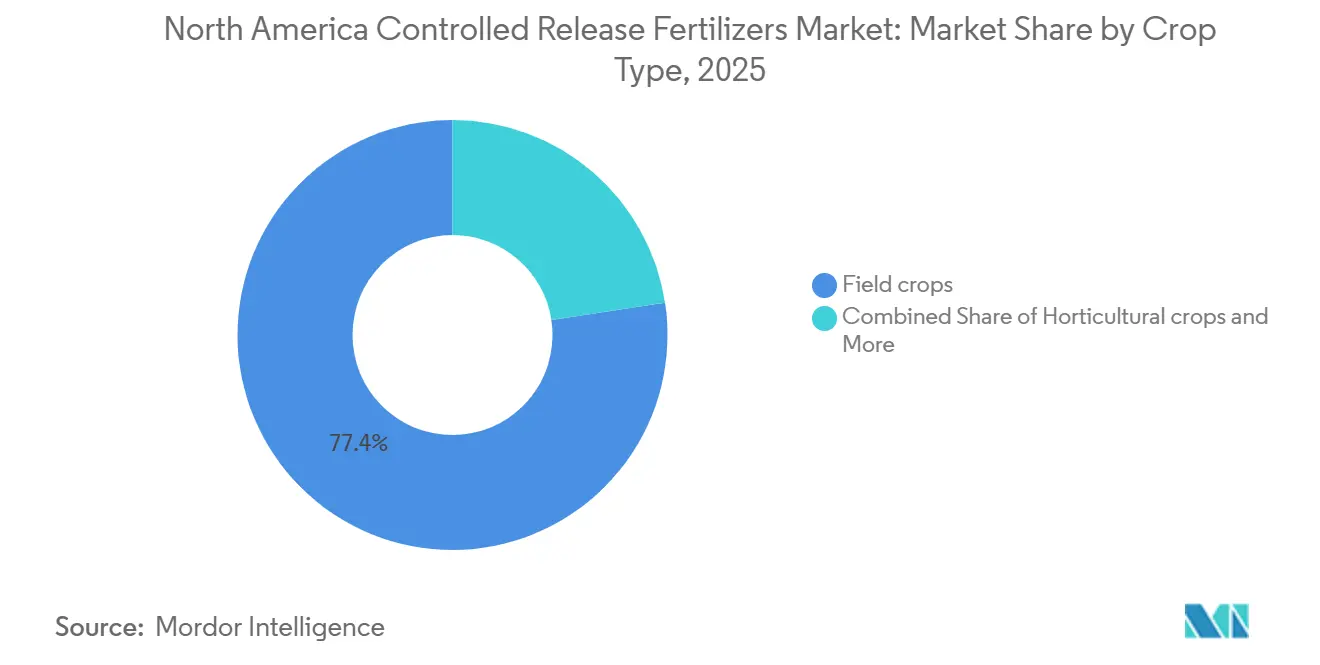

- 作物タイプ別では、畑作物が2025年の北米徐放性肥料市場シェアの77.4%を占め、園芸作物は2031年までのCAGR 7.3%で最も成長の速いセグメントです。

- 地域別では、米国が2025年に最大の地域シェア72.1%を占め、カナダは2031年までのCAGR 8.7%で最も成長の速い地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米徐放性肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密農業と液肥施用の普及 | +2.1% | 米国およびカナダ、カナダ・プレーリー州 | 中期(2〜4年) |

| 栄養素流出コンプライアンス圧力 | +1.8% | 五大湖流域および湾岸沿岸州で最も強い | 短期(2年以内) |

| 畑作物における窒素利用効率のニーズ | +1.5% | 米国コーンベルト州 | 中期(2〜4年) |

| 施設園芸の拡大 | +1.2% | カナダ(特にオンタリオ州)およびテキサス州 | 中期(2〜4年) |

| 米国農務省が支援する国内生産能力の構築 | +0.8% | 米国(カナダ国境地域を含む) | 長期(4年以上) |

| 生分解性コーティングの革新 | +0.9% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密農業と液肥施用の普及

北米徐放性肥料市場は、商業農場における可変施用技術および統合栄養管理の利用拡大により成長しています。米国では、可変施用技術が農地に広く適用されており、多くの生産者がすでに精密な栄養素配置を必要とするシステムの中で操業していることが示されています。このアプローチにより肥料施用回数が削減され、圃場コストが低下します。同様に、カナダの農場でも可変施用インプット技術が採用されており、緩効性肥料がすでに活用されていることから、徐放性肥料のより広範な普及に向けた強固な技術的基盤が示されています。徐放性肥料の一回施用は、ゾーンベースの栄養素処方と連携させることができ、複数回の圃場作業の必要性を低減します。継続的な労働力不足と高い機械所有コストを背景に、北米徐放性肥料市場は、農学的有効性を維持しながら運営効率を高めるソリューションによって支えられています。

栄養素流出コンプライアンス圧力

北米徐放性肥料市場は、栄養素流出および水質に関するより厳格な規制の枠組みによっても支えられています。米国環境保護庁は、損傷を受けた流域における栄養素削減の取り組みへの支援を継続しています。これには、ウェスタン・レイク・エリー流域内で活動するミシガン州およびオハイオ州の組織を対象として2025年6月に発表されたUSD 370万の助成金パッケージが含まれます[1]出典:米国環境保護庁、「栄養素汚染とは何か?」、米国環境保護庁、epa.gov。この種の流域レベルの支援は、特に脆弱または損傷を受けた流域において、栄養素管理がより広範な水質行動計画の不可欠な要素となりつつあることを示しています。カナダにも同様の政策支援が存在し、持続可能農業イニシアチブを通じてポリマーコーティング尿素の普及を支援するケベック州のプログラムなどが含まれます。これらの規制・政策の進展は、北米全域における徐放性肥料の長期的な需要を引き続き強化しています。

畑作物における窒素利用効率のニーズ

北米徐放性肥料市場は、大規模畑作物における窒素利用効率の改善ニーズと密接に関連しています。2025年、米国のトウモロコシ作付面積は9,520万エーカーに達し、徐放性肥料の普及率が緩やかであっても大きな需要ポテンシャルを示しています。2025年にフロリダ大学食品農業科学研究所が実施した研究では、100エーカーのサヤインゲン試験において、従来の施肥方法と同等の収量を維持しながら、窒素施用量を約2,500ポンド(1,134 kg)削減できることが確認されました[2]出典:Taite Miller、Robert Hochmuth、Rajkaranbir Singh、Lakesh Sharma、Tyler Pittman、Mark Warren、「スワニー・バレーにおけるサヤインゲン生産への徐放性窒素の利用」、Ask IFAS、ask.ifas.ufl.edu。これらの知見は、栄養素利用効率の改善と過剰施肥の削減における北米の徐放性肥料の商業的価値を強調しています。投入コストの上昇と持続可能性への圧力の高まりと相まって、これらの性能上の利点は、畝間作物生産システムにおける需要成長を引き続き支えています。

施設園芸の拡大

施設栽培システムは、温室・育苗・閉鎖型生産事業者が栄養素の精密管理、労働効率、溶脱リスクの最小化に注力していることから、北米徐放性肥料市場に対して安定した需要をもたらしています。徐放性肥料は一貫した栄養素放出パターンを提供し、長期の作物サイクルにおける頻繁な施用の必要性を低減するため、ピートおよびヤシ殻ベースの栽培システムに特に適しています。Bergerなどの業界参加者は2025年に、商業温室事業者が園芸生産システムの一貫性を高めるために徐放性肥料の採用を増やしていると指摘しました。これらの利点は、作物品質と培地管理が不可欠な野菜、果物、育苗作物、観賞植物全体でのより広範な普及を引き続き支えています。カナダおよび米国の特定地域で温室・施設栽培システムが拡大するにつれ、北米徐放性肥料市場は高付加価値・高性能志向の作物セグメントにおいて持続的な需要を経験すると予測されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型肥料に対するプレミアム価格 | -1.5% | グレートプレーンズおよびカナダ・プレーリー | 短期(2年以内) |

| 販売店および生産者の施用習得ギャップ | -0.8% | 米国コーンベルト以外の地域 | 中期(2〜4年) |

| ポリマーシェルに対するマイクロプラスチック精査 | -0.7% | 北米(持続可能性主導の調達チャネルを含む) | 長期(4年以上) |

| 原材料価格の高い循環性 | -0.6% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型肥料に対するプレミアム価格

北米徐放性肥料市場における最も明確な商業的障壁は、コーティング製品と従来型窒素材料との価格差です。このプレミアムは、コーティングコストと、より予測可能な栄養素放出を実現するために必要な製造の複雑さの両方を反映しています。大規模穀物農場、特に低マージンの作物システムでは、製品が一シーズンの節約ではなく複数シーズンにわたる明確なリターンを示せるかどうかが判断の鍵となることが多いです。2025年2月にフロリダ大学食品農業科学研究所が発表した研究では、地域のコストシェアプログラムが一部の場合に負担を軽減できるにもかかわらず、高い材料コストが畑作物への広範な利用の主な障壁として特定されました。価格差がさらに縮小するまで、北米徐放性肥料市場は、栄養素管理、コンプライアンス、または労働節約が初期コスト差を相殺するのに十分な価値を持つ分野で最も速く拡大し続けるでしょう。

販売店および生産者の施用習得ギャップ

北米徐放性肥料市場は、製品性能が適切な選択、配置、保管、タイミングに依存するため、トレーニングの問題にも直面しています。販売店と農業技術者は、放出挙動が温度、土壌水分、コーティング厚によってどのように変化するかを説明する必要があり、これは標準的な粒状肥料の販売よりも複雑です。この習得ギャップは地域によって不均一であり、圃場サポートが薄い最も発達した畝間作物流通回廊の外側で最も顕著です。2025年の精密農業に関する国際会議で発表された研究では、メキシコにおける精密農業の普及率が、農場レベルの土壌検査や湿度センサーの使用など、いくつかの実用的な指標において依然として低いことが示されており、高度な栄養素製品のための技術インフラが多くの地域でまだ限られていることを示しています。販売店教育がポートフォリオ拡大に追いつかない限り、北米徐放性肥料市場は、農学的適合性が高い地域でも一部の需要を未実現のままにし続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティングタイプ別:ポリマーカプセル化が市場数量を牽引

ポリマーコーティング製剤は2025年に市場シェア77.2%を占め、コーティングタイプ別で北米徐放性肥料市場において最大のシェアを持っています。このリードは、予測可能な放出挙動が最低限の初期投入コストよりも重視される畝間作物、施設園芸、管理された芝生全体での広範な受け入れを反映しています。このセグメントはまた、トウモロコシおよび芝生システムでの長期的な商業利用からも恩恵を受けており、施用方法と作物反応に関する信頼が構築されています。成熟したサプライチェーンと標準的な混合・散布機器との互換性が、北米徐放性肥料産業全体での普及をさらに強化しています。この既存基盤により、生産者が商業規模での一貫性を求める場合、ポリマーコーティング製品は硫黄ベースおよびニッチなコーティング代替品に対して明確な優位性を持っています。

ポリマーコーティング製剤は最も成長の速いコーティングタイプであり、2026年から2031年にかけてCAGR 8.1%が予測されており、この技術が勢いを失うのではなく引き続き普及していることを示しています。Pursell Agri-TechとWastech Groupは2025年にマレーシアに徐放性肥料ポリマーコーティング施設を設立するための合弁事業契約を締結しました。このプロジェクトの報告された設備投資額はRM8,000万(約USD 1,800万)を超えました。この施設はPursellのコーティング技術を活用して東南アジア市場にサービスを提供する予定です。ポリマー硫黄コーティングおよび硫黄コーティング製品は、高効率利用へのより低コストな経路を提供するため、コスト感応度の高い環境では依然として重要です。その他のコーティング技術は専門ニッチにおいて引き続き関連性を持ちますが、北米徐放性肥料市場内のポリマーコーティングコアの規模や成長プロファイルに挑戦するには至っていません。

作物タイプ別:園芸が加速し、畑作物が数量基盤を提供

畑作物は2025年に市場シェア77.4%を占め、作物タイプ別で北米徐放性肥料市場への最大の貢献者となっています。この地位は、特にトウモロコシ集約システムにおける地域の穀物・油糧種子生産の規模から生じており、窒素管理が収益性とコンプライアンスリスクに直接影響します。米国のトウモロコシ作付面積は2025年に9,520万エーカーに達しており、畑作物における徐放性肥料の普及率が緩やかであっても地域需要を大きく変化させ得る理由を裏付けています。油糧種子、豆類、綿花は利用者としては小規模ですが、可変土壌条件において栄養素へのアクセスと施用効率が重要な有用な拡大ポケットを生み出しています。

園芸作物は最も成長の速い作物タイプであり、2026年から2031年にかけてCAGR 7.3%を記録し、この成長は栄養素の精密管理が品質、労働利用、培地状態に直接影響する作物システムと結びついています。温室野菜、果物、育苗場、観賞植物は、肥料施用回数の削減と安定した栄養素放出から恩恵を受けるため、長期生産に特に適しています。Bergerは2025年にこの運営ロジックを説明し、一貫した作物給餌と低い労働需要が重要なピート培地およびヤシ殻ベースの温室システムにおける徐放性肥料の価値を指摘しました。米国太平洋岸の果樹園およびブドウ園システムも、一回施用プログラムが多年生植物の栄養計画と水管理の規律を支えるため、明確な適合性を示しています。その結果、北米徐放性肥料市場は、畑作物が数量基盤を供給し、園芸がプレミアムと成長プロファイルを引き上げ続ける構造となっています。

地域分析

米国は2025年に北米徐放性肥料市場シェアの72.1%を占め、大きな差をつけて最大の地域貢献者となりました。この地位は、広大なトウモロコシ作付面積、成熟した精密農業エコシステム、および積極的な栄養素流出政策の枠組みによって支えられています。需要はアイオワ州、イリノイ州、インディアナ州、ネブラスカ州、オハイオ州などの主要コーンベルト州に集中しており、窒素集約型生産が流域管理圧力と強力な農業技術サービスネットワークと重なっています。2025年6月、米国環境保護庁はミシガン州およびオハイオ州の組織にUSD 370万を授与し、ウェスタン・レイク・エリー流域における栄養素管理の改善を支援しました。これにより、地域の水質プログラムにおける肥料効率の役割が強化されました。

カナダは2026年から2031年にかけてCAGR 8.7%で最も成長の速い地域となる見込みです。この成長は、温室の拡大、州の栄養素効率プログラム、および施用頻度削減肥料プログラムへの受け入れの高まりによって支えられています。ポリマーコーティング尿素を含む持続可能農業に対するケベック州の支援は、生産者の普及障壁を低下させるのに役立っています。州の技術ガイダンスは、4R栄養素管理アプローチの中で緩効性および高効率肥料を認識しています。これらの要因は、特に温室、園芸、精密畑作システムにおけるカナダの徐放性肥料需要を支えています。

メキシコは市場価値では依然として小規模ですが、高付加価値園芸、輸出志向農業、管理された景観、および販売店主導の農業技術プログラムにおいて選択的な機会を提供しています。技術サービスのカバレッジが不均一であり、多くの農業セグメントでコスト感応度が依然として高いため、普及は米国およびカナダよりも狭い範囲にとどまっています。精密農業の研究も、メキシコのデジタルおよび診断インフラがいくつかの地域でより発展が遅れていることを示しています。これにより、専門的な生産クラスター以外での広範な普及が遅れています。

競合環境

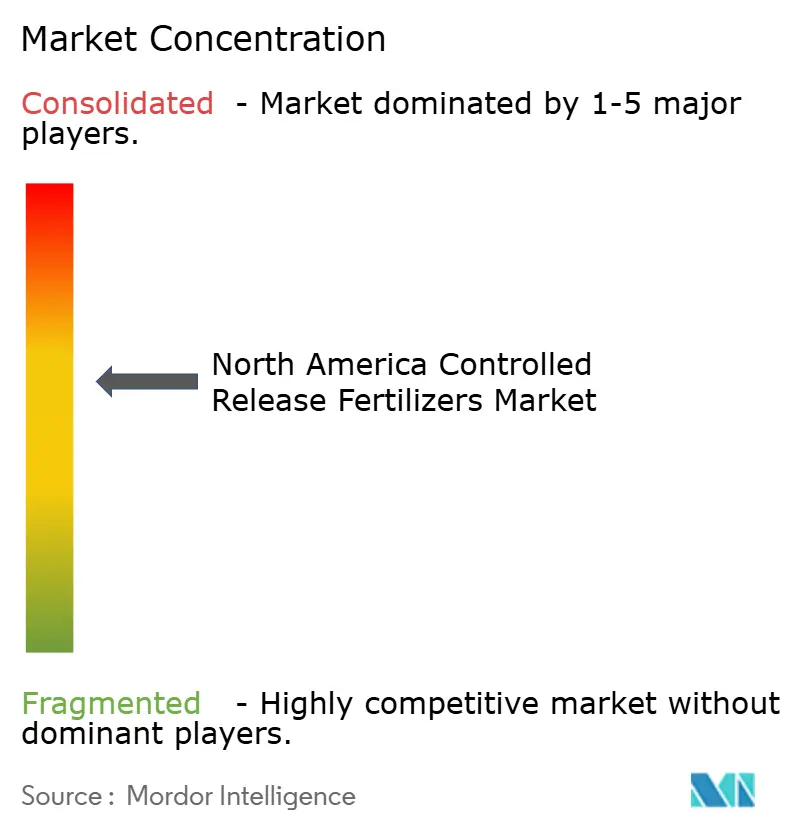

北米徐放性肥料市場は2025年に中程度の集中度を示しており、少数の多国籍メーカーがコーティング化学、上流調達、流通規模において明確な優位性を持っています。Nutrien Ltd.、ICL Group Ltd.、New Mountain Capital (Florikan)、Grupa Azoty S.A. (Compo Expert)、Haifa Groupはいずれも強力な製品またはチャネルポジションから事業を展開しています。2026年3月、J.R. Simplot Companyはアイダホ州ルパートに改良された肥料貯蔵施設を完成・開設しました。この施設には床暖房システムと高度な乾燥・液体貯蔵インフラが含まれています。これは、太平洋岸北西部の重要な農業地域における徐放性肥料流通インフラの近代化を目的とした複数年にわたる投資を表しています。したがって、北米徐放性肥料市場は規模と技術的専門性の両方を評価します。このバランスにより、競争は活発に保たれながらも、高度に断片化したコモディティ市場にはなっていません。

新規参入者および中小規模のプレーヤーは、専門製品でニッチ市場をターゲットにすることで成功を収めることができます。企業は、地域の土壌条件と作物要件に合わせた地域固有のソリューションの開発を優先すべきです。特に環境保護と肥料効率基準に関する規制環境の厳格化は、コンプライアンス能力が主要な成功要因としての重要性を強調しています。農家への強力な流通パートナーシップの確立と技術サポートサービスの提供は、市場浸透と成長に不可欠になりつつあります。さらに、スマートリリース肥料と精密肥料技術の採用は、特定の農業ニーズに対するカスタマイズされたソリューションを提供することで市場ダイナミクスに影響を与えると予測されます。

この市場での成功は、コスト効率を確保しながら環境的に持続可能な製品を生み出す企業の能力にますます依存しています。主要市場プレーヤーは、栄養素放出制御を強化し環境上の利点を提供する高度なコーティング技術の開発に注力しています。さらに、企業はデジタルプラットフォームと精密農業ソリューションへの投資を行い、製品ポートフォリオを拡大し農家に統合ソリューションを提供しています。農業研究機関との強力なパートナーシップの確立と政府の持続可能性イニシアチブへの参加は、競争優位性の維持に不可欠となっています。Pursell Agri-Tech, LLCは2025年11月にWastech Groupとの合弁事業を通じてマレーシアに新しいポリマーコーティング施設を建設することで技術主導のアプローチを強化し、北米のノウハウが国際的なライセンスおよび製造パートナーシップを通じてもスケールアップできることを示しました[3]出典:Pursell Agri-Tech、「Pursell Agri-TechとWastech Groupが戦略的合弁事業の調印式を開催」、Pursell Agri-Tech、fertilizer.com。全体として、北米徐放性肥料市場は、単純な価格競争よりも技術的差別化とサービスの深さによって主導されるシェアシフトが見られる可能性が高いです。

北米徐放性肥料産業リーダー

Grupa Azoty S.A. (Compo Expert)

Haifa Group

ICL Group Ltd

New Mountain Capital (Florikan)

Nutrien Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:J.R. Simplot Companyはアイダホ州ルパートに改良された肥料貯蔵施設を完成・開設しました。この施設には床暖房システムと高度な乾燥・液体貯蔵インフラが含まれています。これは、太平洋岸北西部の重要な農業地域における徐放性肥料流通インフラの近代化を目的とした複数年にわたる投資を表しています。

- 2025年11月:Pursell Agri-TechとWastech Groupは2025年にマレーシアに徐放性肥料ポリマーコーティング施設を設立するための合弁事業契約を締結しました。このプロジェクトの報告された設備投資額はRM8,000万(約USD 1,800万)を超えました。この施設はPursellのコーティング技術を活用して東南アジア市場にサービスを提供する予定です。

- 2025年5月:フロリダ大学食品農業科学研究所は、フロリダ州トレントンの100エーカーのサヤインゲン農場における商業規模の徐放性肥料試験を記録し、徐放性肥料が従来の施肥と比較して窒素投入量を2,500ポンド(1,134 kg)削減しながら、1エーカーあたり232ブッシェルに相当する収量を達成したことを示しました。

北米徐放性肥料市場レポートの範囲

徐放性肥料(CRF)は、土壌温度に応じて栄養素を徐々に放出する半透過性材料でコーティングされた粒状物です。植物の栄養ニーズに長期間にわたって対応し、成長を最大化しながら環境への溶脱を大幅に削減します。

北米徐放性肥料市場レポートは、コーティングタイプ(ポリマーコーティング、ポリマー硫黄コーティング、硫黄コーティング、その他のコーティング技術)、作物タイプ(畑作物、園芸作物、芝生・観賞用)、地域(カナダ、メキシコ、米国、北米その他)別にセグメント化されています。市場予測は金額(USD)および数量(メトリックトン)で提供されます。

| ポリマーコーティング | ポリウレタンおよび樹脂コーティング |

| 生分解性ポリマーコーティング | |

| ポリマー硫黄コーティング | |

| 硫黄コーティング | |

| その他のコーティング技術 |

| 畑作物 | 穀物・雑穀 |

| 油糧種子・豆類 | |

| 綿花・その他繊維作物 | |

| 園芸作物 | 果物 |

| 野菜 | |

| 果樹園・ブドウ園作物 | |

| 芝生・観賞用 | ゴルフ・スポーツ芝 |

| プロフェッショナル造園 | |

| 育苗・温室観賞植物 |

| カナダ |

| メキシコ |

| 米国 |

| 北米その他 |

| コーティングタイプ | ポリマーコーティング | ポリウレタンおよび樹脂コーティング |

| 生分解性ポリマーコーティング | ||

| ポリマー硫黄コーティング | ||

| 硫黄コーティング | ||

| その他のコーティング技術 | ||

| 作物タイプ | 畑作物 | 穀物・雑穀 |

| 油糧種子・豆類 | ||

| 綿花・その他繊維作物 | ||

| 園芸作物 | 果物 | |

| 野菜 | ||

| 果樹園・ブドウ園作物 | ||

| 芝生・観賞用 | ゴルフ・スポーツ芝 | |

| プロフェッショナル造園 | ||

| 育苗・温室観賞植物 | ||

| 地域 | カナダ | |

| メキシコ | ||

| 米国 | ||

| 北米その他 | ||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 尿素・複合肥料

- 平均栄養素施用量 - 各国の農地1ヘクタールあたりの平均栄養素消費量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を確保するために施用される化学物質で、粒状、粉末、液体、水溶性など様々な形態で入手可能。 |

| 特殊肥料 | 土壌、葉面、液肥施用を通じて施用される、高効率および栄養素の有効性向上のために使用される肥料。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 徐放性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の有効性を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 緩効性肥料(SRF) | より長期間にわたって作物への栄養素の有効性を確保するために、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面施用を通じて施用される液体および水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 葉面および液肥施用モードで使用される液体、粉末などを含む様々な形態で入手可能な肥料。 |

| 液肥施用 | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される、気体液体形態で入手可能な肥料。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%超のリン肥料。 |

| 高効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施用、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面および液肥施用を通じた作物への肥料施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム