北米電気自動車用リチウムイオン電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

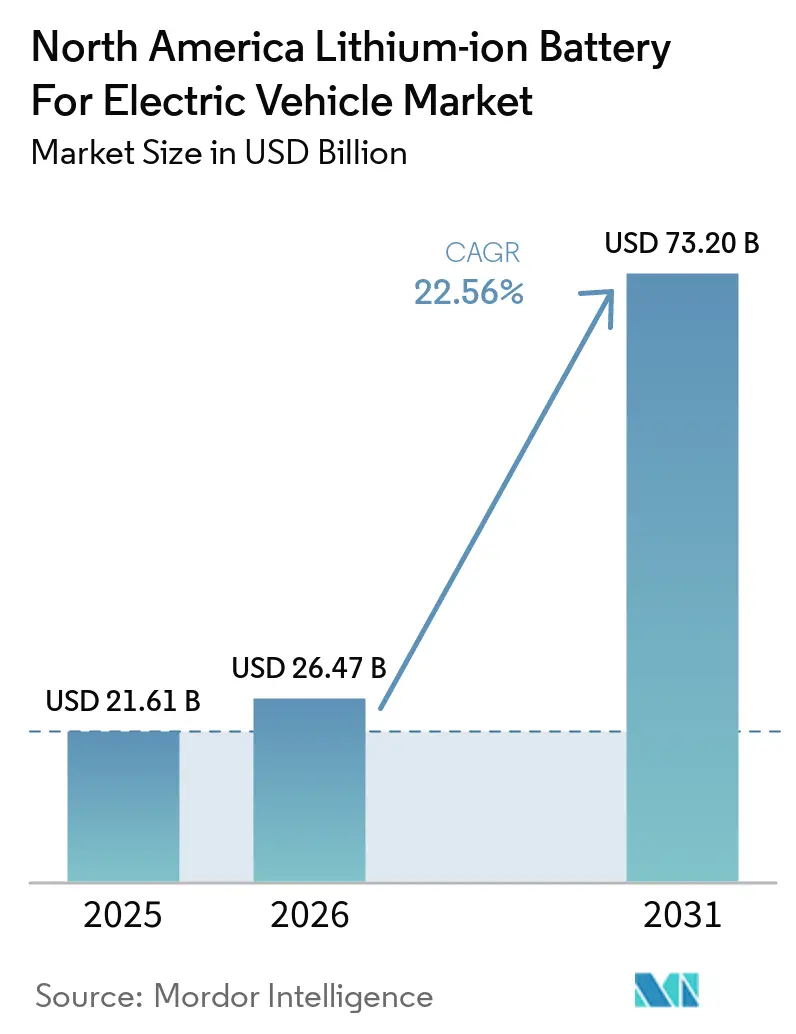

| 市場規模 (2026) | 26.47 十億米ドル |

| 市場規模 (2031) | 73.20 十億米ドル |

| 成長率 (2026 - 2031) | 22.56% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米電気自動車用リチウムイオン電池市場分析

北米電気自動車用リチウムイオン電池市場規模は、2025年に216億1,000万USD、2026年に264億7,000万USDと予測され、2031年までに732億USDに達し、2026年から2031年にかけてCAGR 22.56%で成長する見込みです。この成長は、パックレベルのコストが2026年に1kWhあたり95〜115USDまで低下したことによる急激なコスト削減に支えられており、セクション45Xが1kWhあたりの生産クレジットを通じて国内のセルおよびモジュール生産を引き続き支援しています。[1]レイ・カイ、ジェーン・ナカノ、「米国電池産業の新局面」、戦略国際問題研究所、csis.org 北米EV用リチウムイオン電池市場は、LFPがNMCおよびNCAと並んで量産型EVプログラムに参入しつつあることで変化しており、プレミアムプラットフォームのみを主要な需要基盤とするのではなく、化学の組み合わせを広げています。北米EV用リチウムイオン電池市場は、中型・大型トラックからも新たな需要を獲得しており、量産化が進むことで車両1台あたりの電池価値が乗用車のパックサイズを大幅に上回っています。米国は引き続き地域サプライチェーンの中心であり、カナダはセル生産と材料加工を強化し、メキシコはUSMCA連動の製造フローのもとでEV組立と電池パック活動を中心に構築を進めています。主要電池メーカーが依然として地域生産の大きなシェアを占めているため、競争は中程度にとどまっていますが、化学の変化、用途の変化、新工場の立ち上げが北米EV用リチウムイオン電池市場内のシェアポジションを引き続き流動的に保っています。

主要レポートのポイント

- 電池化学別では、リチウムイオン化学が2025年の収益の90.9%を占め、新興化学は2031年にかけて34.1%の成長が予測されています。

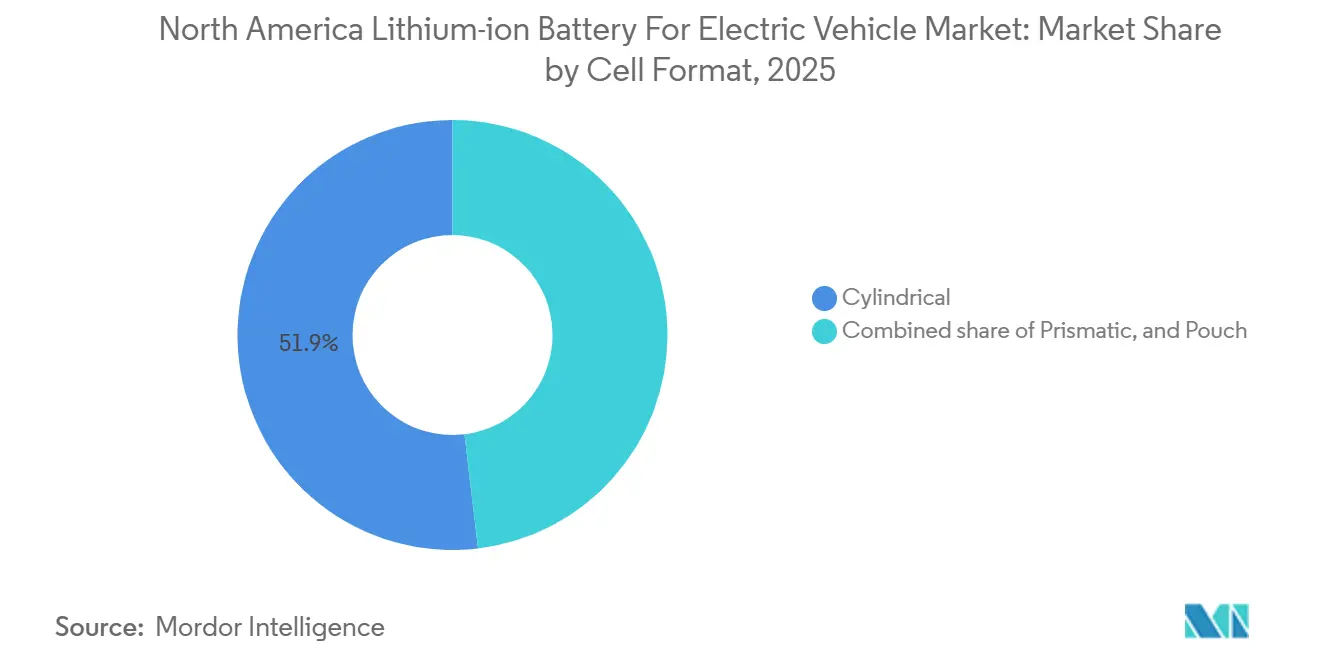

- セルフォーマット別では、円筒形セルが2025年の収益の51.9%を占め、角形セルは2031年にかけて25.3%の成長が見込まれています。

- 推進方式別では、BEVが2025年の収益の63.2%を占め、2031年にかけて最高のCAGR 23.1%を記録すると予測されています。

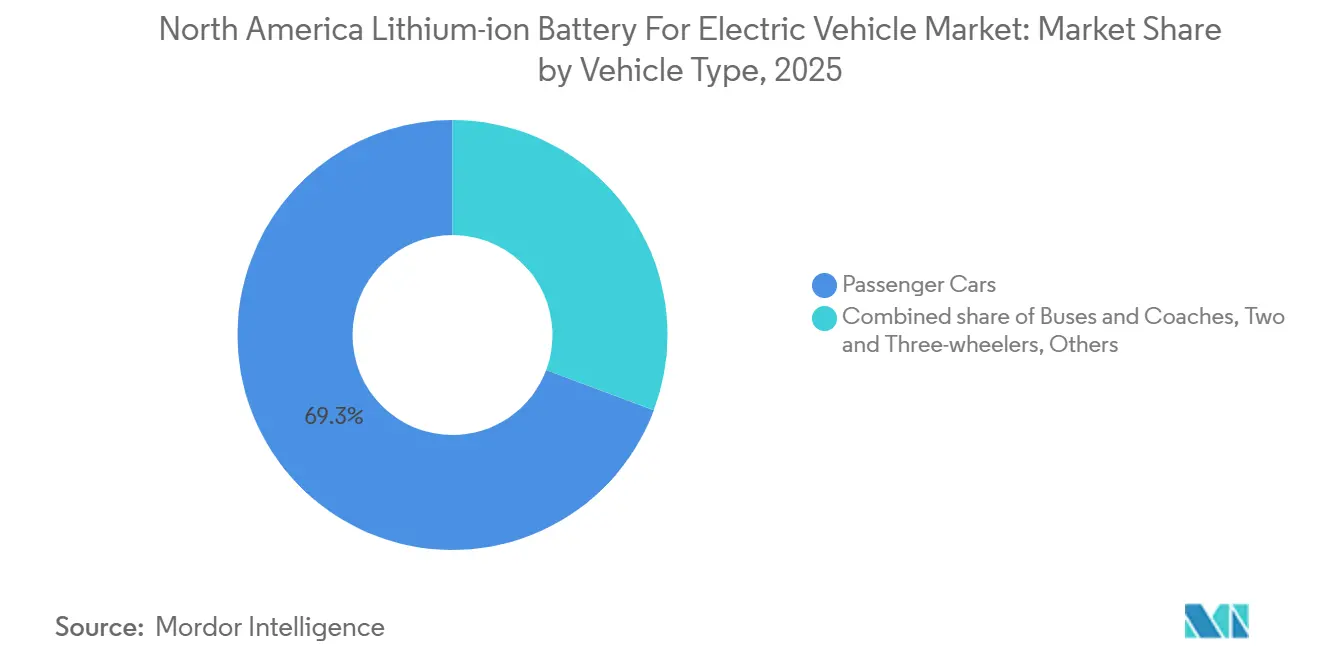

- 車両タイプ別では、乗用車が2025年の収益の69.3%を占め、中型・大型トラックは2031年にかけて27.6%の成長が見込まれています。

- 地域別では、米国が2025年の収益の79.2%を占め、メキシコは2031年にかけて30.9%の成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米電気自動車用リチウムイオン電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リチウムイオン電池価格の低下 | +5.2% | グローバル、米国およびカナダのOEMサプライチェーンへの集中的影響 | 短期(2年以内) |

| EVモデルの拡充と購入インセンティブの拡大 | +4.8% | 米国、カナダ、メキシコへの初期波及 | 短期(2年以内)から中期(2〜4年) |

| 北米セル製造能力の拡大 | +4.5% | 米国中西部・南東部、カナダのオンタリオ州、メキシコ北部 | 中期(2〜4年) |

| OEMと電池メーカーの長期引取契約 | +3.2% | 米国およびカナダ、IRA国内コンテンツ基準に連動 | 中期(2〜4年)から長期(4年以上) |

| 高シリコン負極の技術的ブレークスルー | +1.8% | 米国(特にカリフォルニア州・ミシガン州)、カナダへの波及 | 長期(4年以上) |

| フリート向けセカンドライフ電池リースモデル | +1.2% | 米国のフリート回廊および主要カナダ都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池価格の低下によるコスト障壁の圧縮

北米EV用リチウムイオン電池市場は、電池パック価格の継続的な低下から最も強いコスト支援を受けています。パックレベルのコストは2018年の1kWhあたり約300USDから2026年には95〜115USDまで低下しており、車両の手頃さを改善し、自動車メーカーの利益率への圧力を緩和しています。[2]レイ・カイ、ジェーン・ナカノ、「米国電池産業の新局面」、戦略国際問題研究所、csis.org 米国製LFPセルは、生産クレジットが地元製造経済のギャップの一部を縮小した後でも、中国製供給品より依然として高価であるため、恩恵は依然として不均一です。このコスト差は、価格応度がプレミアム乗用車プログラムよりも高い中価格帯車両や業務用フリートにおいて、北米EV用リチウムイオン電池市場をより広範なLFP採用へと向かわせています。GMは、ポートフォリオの一部をNMCからLFPに切り替えることで電池コストを車両1台あたり少なくとも6,000USD削減できると述べており、化学の選択が車両工学と同様に小売価格に影響を与えることを示しています。新セル価格の低下は、一部のコスト重視のフリート用途においてセカンドライフ再利用の魅力を低下させており、廃棄パックの長い再利用チェーンよりも直接リサイクルの訴求力を高めています。

EVモデルの拡充と購入インセンティブの拡大による対象需要の広がり

北米EV用リチウムイオン電池市場は、乗用車および商用車カテゴリーにわたる幅広いEVモデルの恩恵を受けています。電動中型・大型車両のモデル数は2019年の24モデルから2025年には161モデルに増加し、フリートオペレーターや公共購入者の購入選択肢を大幅に広げました。この幅広い製品基盤は、より多くのデューティサイクルが限られたパイロットモデルではなく専用電動プラットフォームに対応できるようになったため、電池需要を強化しています。カリフォルニア州の先進クリーンカーII規制とその他の州による採用は、次の10年間にわたって規制上の需要を可視化し続けており、北米EV用リチウムイオン電池市場における短命な需要急増のリスクを低減しています。2025年9月のセクション30D消費者クレジットの終了により需要の組み合わせは変化しましたが、商業オペレーターはリース関連支援へのアクセスを引き続き維持しており、フリートの電動化が予想以上に堅調に推移するのを支えています。この変化は重要です。なぜなら、フリート需要は通常、個人小売需要よりも大型の電池、繰り返し発注行動、明確な交換サイクルを伴うため、北米EV用リチウムイオン電池市場に安定した需要基盤を提供するからです。

北米セル製造能力の拡大による供給側の密度創出

北米EV用リチウムイオン電池市場は、国内セル製造能力の急速な拡大によって再編されています。地域の電池セル能力は2025年の約120GWhから2030年までに年間800〜1,000GWhに達する軌道にあり、短期間で大幅に密度の高い地元供給基盤が形成されることを示しています。パナソニックのカンザス州デソト工場は2025年7月に年間初期能力32GWhで量産を開始し、毎秒70個の電池を生産しており、大型フォーマットの産業規模化が計画から実行へと移行していることを示しています。[3]「パナソニックエナジー、カンザス州の新自動車用リチウムイオン電池工場で量産開始、米国現地生産加速に向け年間32GWhの能力を目指す」、オートモーティブワールド、automotiveworld.com アクセラ、ダイムラートラック、パッカーの合弁事業も商用車向けに21GWhのLFP工場をミシシッピ州に建設しており、北米EV用リチウムイオン電池市場がもはや乗用車プログラムのみを中心としていないことを示しています。[4]ライアン・ゲーム、「電動商用車向けLFP電池セルへの大きな賭け」、モビリティエンジニアリングテクノロジー、mobilityengineeringtech.com 地元生産の拡大はリードタイムを短縮し、輸送リスクを低減し、中国からの輸入セルへの依存度を下げます。この建設拡大はOEMの供給可視性を向上させていますが、エンドマーケットの需要が変化した際に化学や用途を切り替えられるよう工場の柔軟性を維持する必要性も高めています。

OEMと電池メーカーの長期引取契約による供給可視性の確保

北米EV用リチウムイオン電池市場は、自動車メーカーと電池メーカーの間の長期供給契約を中心に組織化が進んでいます。これらの契約はOEMの供給リスクを低減し、電池メーカーに数十億ドル規模の工場投資を正当化するために必要な需要可視性を提供します。SK Onの2025年3月の日産への2028年から2033年にかけての高ニッケル電池約100GWh供給契約は、これらの契約が生産開始の数年前に将来の能力配分を設定していることを示しています。LGエナジーソリューションの2025年12月のメルセデス・ベンツとの契約も同様の目的を果たし、将来の北米生産を数年間にわたって特定の顧客基盤に結びつけています。セクション45Xはこのパターンを強化しています。なぜなら、税制優遇は国内メーカーが請求するため、生産を拡大する前に量を確保する明確な理由をメーカーに与えるからです。もう一つの効果は、化学の選択が生産のかなり前に固定されていることで、プレミアムおよび長距離プログラムは依然として高ニッケル化学に傾いており、コスト重視の車両は北米EV用リチウムイオン電池市場においてLFPへと移行しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラス1ニッケルの原材料供給ボトルネック | -2.8% | 米国全体、NMC依存カソードサプライチェーンへの集中 | 中期(2〜4年) |

| 北米リチウムプロジェクトの許認可の遅延 | -1.8% | 米国西部、マニトバ州、ケベック州 | 長期(4年以上) |

| カリフォルニア州以外のリサイクル規制の不確実性 | -0.9% | カリフォルニア州以外の米国、ケベック州以外のカナダ | 中期(2〜4年) |

| 高知名度火災後の熱暴走に関する評判リスク | -1.2% | 米国およびカナダ、高密度都市フリート展開において最も顕著 | 短期(2年以内)から中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラス1ニッケルの原材料供給ボトルネックによるNMC経済性の制約

北米EV用リチウムイオン電池市場は、輸入クラス1ニッケルへの依存が続いており、高ニッケルカソード化学の主要な投入リスクが残っています。米国は世界のニッケル処理能力の3%未満を保有しており、ミシガン州で唯一稼働していたニッケル鉱山は2025年末までに生産を停止する見込みであり、外部供給への依存度が高まっています。インドネシアはすでに世界のニッケル生産を支配しており、その材料の多くは中国系の処理に結びついており、FEOC関連の制限のもとでIRA適格性の問題を生じさせています。その結果、北米EV用リチウムイオン電池市場では、NMCが依然としてプレミアムモデルに優れたエネルギー密度を提供しているにもかかわらず、中価格帯用途においてLFPのコスト優位性がより強まっています。カナダと米国は地元の供給リンクを改善しようとしていますが、プロジェクトのタイミングと規模拡大は依然として不確実であり、ニッケルは中期的に制約要因であり続けるでしょう。

熱暴走に関する評判リスクによる安全工学要件の高度化

北米EV用リチウムイオン電池市場は、特に高密度のフリートおよび交通機関の環境において、熱暴走インシデントに関連する安全上の懸念に依然として直面しており、単一の事象が用決定に影響を与える可能性があります。米国環境保護庁は電池の拡大生産者責任フレームワークを策定中であり、活発な協議プロセスが、期待される使用済み電池および安全義務にまだ対応していないメーカーにとってコンプライアンスの不確実性を生み出しています。カリフォルニア州の管理プログラムは、2027年4月までに承認された計画への生産者参加を義務付けており、他の州が電池の取り扱いおよび報告規則にどのようにアプローチするかを形成する可能性があります。この安全に関する議論は、北米EV用リチウムイオン電池市場内の化学の選択にも影響を与えており、フリート購入者はバス、配送車両、およびパックレベルの熱挙動が重要なその他のデューティサイクルにおいてLFPをより重視しています。この問題は採用を止めるものではありませんが、工学、認証、保険の要求を高め、高エネルギー電池システムを拡大しているメーカーへの実行プレッシャーを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池化学別:LFPがシェアを拡大しながらNMCがプレミアムポジションを維持

リチウムイオン化学は2025年に売上の90.9%を占め、このセグメントは基準年における北米EV用リチウムイオン電池市場規模の中心に位置しました。北米EV用リチウムイオン電池市場は、長距離プラトフォームが引き続き高エネルギー密度を優先しているため、プレミアム乗用EVにおいてNMCへの依存が続いています。NCAも、円筒形フォーマットと実績ある生産ラインがすでに存在する一部の高性能用途において引き続き重要な位置を占めています。LFPは、低コストと高い安全性の認知がより大量生産プログラムのニーズに合致しているため、中距離乗用車および商用プラットフォームで急速に拡大しています。GMとLG Energy Solution Ltdは米国の生産能力をLFP生産へと移行させており、これは発表済みの工場計画が技術的な航続距離目標だけでなく、実際のコスト目標を中心に見直されていることを示しています。

ニッケル水素化学はマイルドハイブリッドおよび補助システムにおいて依然として小さな役割を担っていますが、低電圧アーキテクチャがリチウムイオンサポートへと移行するにつれてその地位は弱まっています。新興化学は2025年の売上シェアがわずかにとどまりましたが、2031年にかけて34.1%の成長が見込まれており、北米EV用リチウムイオン電池市場において最も成長の速い化学グループとなっています。日産は2026年4月に、23層の全固体電池プロトタイプパックが充放電ベンチマークを達成し、1kWhあたり75米ドルのパックコストで2028年の量産化を目指していると発表しており、大量商業化前においても全固体電池の進展が注目されています。同時に、GMおよびフォードにおけるリチウムマンガンリッチの開発は、全固体電池が大規模生産に達する前に将来の化学セットを拡大する可能性があり、市場は単純な二化学構造に落ち着くのではなく、混在した状態が続く可能性が高いことを意味しています。

セルフォーマット別:円筒形セルがリードしながら角形がより速く拡大

円筒形セルは2025年の北米EV用リチウムイオン電池市場シェアの51.9%を占め、セルフォーマット全体においてトップの座を維持した。北米EV用リチウムイオン電池市場が円筒形フォーマットを支持してきた背景には、PanasonicがネバダState で大規模な2170セル産を構築し、その後カンザス州デソートを通じてその基盤を拡張したことがある。Teslaの4680セル戦略もこのポジションを支えており、同フォーマットは高出力と実績ある国内製造経路を必要とする大型車両およびピックアップトラックプログラムと結びついている。ポーチセルは、カスタムパッケージングとプラットフォーム固有のレイアウトが重要な領域において依然として役割を担っており、複数の合弁プログラムが乗用EV アーキテクチャでの採用を継続している。とはいえ、円筒形セルの現在のリードは、北米EV用リチウムイオン電池市場におけるプリズマティック設計の構造的な魅力の高まりを排除するものではない。

プリズマティックセルは2031年にかけて25.3%の成長が予測されており、最も成長の速いフォーマットセグメントとなっている。この成長は、LFP採用の拡大、セル・トゥ・パック設計の利用増加、そしてモジュール式パック設計の実装がプリズマティックセルで容易な商用車需要の増加という、相互に連関する三つの変化を反映している。カナダ・オンタリオ州セントトーマスおけるVolkswagenのPowerCo工場は、プリズマティックフォーマットの統一セルを中心に建設されており、年間90 GWhの生産能力を目標としている。これにより、同地域は将来的な大規模な地域内プリズマティックセル供給源を確保することになる。今後予定されているUSMCAの見直しは、原産地規則の遵守が北米EV用リチウムイオン電池市場において純粋な製造規模と同様に重要になりつつあることから、貿易圏内でプリズマティックセルをすでに製造している生産者をさらに有利にする可能性がある。

推進方式別:BEVがコアを維持しながらEREVが新たな経路を追加

電気自動車(BEV)は2025年の北米EV用リチウムイオン電池市場規模の63.2%を占め、2031年にかけて23.1%の成長が予測されており、BEVは最大かつ最も成長の速い推進方式セグメントであり続けています。北米EV用リチウムイオン電池市場がBEVを中心としているのは、HEVやPHEVよりもはるかに大型のパックを搭載しているため、車両ユニットシェアがそれほど不均一でない場合でも車両1台あたりの電池収益を押し上げるからです。州レベルのゼロエミッション車規制が完全電気自動車モデルの予測可能な需要経路を引き続き生み出しているため、規制上の支援も重要です。PHEVとHEVは、牽引力、充電アクセス、航続距離への信頼が重要な購入要因であるピックアップトラックやSUVにおいて依然として存在感を持っています。これにより、BEVが北米EV用リチウムイオン電池市場の主要な収益エンジンであり続けながらも、多様な推進方式の組み合わせが維持されています。

注目すべき動向は、完全BEVと従来のハイブリッドの実用的な中間経路として航続距離延長型EV(EREV)の台頭です。電池容量が約40kWhのEREVは、純粋なBEVよりもはるかに少ない電池材料を使用しながら長い総走行距離を実現でき、メーカーにコストと消費者の航続距離への懸念を管理する別の方法を提供します。SK Onは2026年後半に韓国初のEREV用NCMラミネート形電池の量産を開始しており、電池メーカーが北米では依然として小規模であってもこのアーキテクチャに向けてすでに準備していることを示しています。このセグメントはBEVの近期リードを変えるものではありませんが、電動走行を望みながらもパックコストが低く、高密度な充電ネットワークへの依存度が低い購入者からの需要の一部を吸収する可能性があります。

車両タイプ別:乗用車がリードしながら大型トラックが加速

乗用車は2025年の北米EV用リチウムイオン電池市場規模の69.3%を占め、個人モビリティプラットフォームの早期かつ広範な電動化を反映しています。北米EV用リチウムイオン電池市場が現在の収益の大部分を乗用車から得ているのは、最高の生産規模と最多の適格電池供給プログラムを組み合わせているからです。小型商用車は、日常ルートが予測可能でデポ充電の管理が容易な配送フリートや業務用車両が電動化に移行するにつれて、需要の第二層を追加しています。バスおよびコーチは価値においては小規模ですが、公共交通プログラムにおける規制上の支援があり、他の多くの商用カテゴリーよりも安定した底値を提供しています。この組み合わせにより、商用用途が北米EV用リチウムイオン電池市場全体でより重要になりつつある中でも、現在の収益は乗用車に集中しています。

中型・大型トラックは2031年にかけて27.6%の成長が見込まれており、この市場の車両タイプの中で最高のCAGRとなっています。テスラは2026年4月に822kWhの長距離パックを搭載したセミの量産を開始しており、乗用EVと比較して1台あたりの電池需要を大幅に増加させています。ケンワース、ペタービルト、ボルボも電池電気トラックの提供を拡大しており、大型車の電動化がパイロット段階を超えて商業調達サイクルに移行していることを確認しています。この変化が続くにつれて、北米EV用リチウムイオン電池市場はより少数の非常に大型のパックに結びついた価値を見るようになり、サプライチェーン全体の製品計画と工場稼働率の両方を変化させます。

地域分析

北米電気自動車用リチウムイオン電池市場におけるバッテリー電気自動車(BEV)セグメント

米国は2025年の北米EV用リチウムイオン電池市場シェアの79.2%を占め、地域の需要と生産の明確な中心となりました。北米EV用リチウムイオン電池市場が米国に最も深く根ざしているのは、同国が最大のギガファクトリーパイプライン、最も広範なOEMベース、および最も強力な公的支援措置の組み合わせを持っているからです。2024年には13の新しい米国工場が米国エネルギー省のローンオファーを確保し、国内製造能力の合計は2030年までに年間800〜1,000GWhに達する軌道にあります。米国市場の特徴的な点は、電池工場がEVと定置型蓄電の両方にサービスを提供するようになっており、一方の需要軟化した際に生産を再配分できることです。これは工場稼働と税額控除の経済性を維持するのに役立ちますが、北米EV用リチウムイオン電池市場における車両供給計画をより不確実にもしています。

カナダは需要のシェアは小さいですが、鉱物処理、カソード材料、新しいセル製造を結びつけているため、北米EV用リチウムイオン電池市場における役割がより重要になっています。ウィンザーのネクストスターエナジーは2026年初頭に開業し、生産100万セルを突破してカナダ初の大規模電池セル工場となりました。パワーコのセントトーマスギガファクトリーは2027年の生産に向けて順調に進んでおり、年間最大90GWhの角形セルを中心に設計されており、地元供給における将来のカナダの役割を強化しています。カナダはまた、ブリティッシュコロンビア州のマングローブリチウムやケベック州のより広範なベカンクール電池クラスターなどのプロジェクトを通じて上流処理を構築していますが、一部の材料プロジェクトはコスト超過とスケジュールの遅延に直面しています。

メキシコは2031年にかけて30.9%の成長が予測されており、北米EV用リチウムイオン電池市場で最も成長の速い国となっています。成長の根拠は、メキシコがまだ大規模なリチウムイオンセルを製造していないため、国内セル生産よりもEV組立と電池パック統合に結びついています。BMWはサンルイスポトシに2027年からの高電圧電池組立とEV生産のために約9億USDを投資しており、キアはEV製造と関連インフラのためにヌエボレオンに6億USDを投じています。主なギャップは依然として地元のセル供給であり、メキシコは地域の製造マップにおいてより重要になりつつある一方で、政策の不確実性と国境を越えた投資決定にさらされたままです。

北米電気自動車用リチウムイオン電池市場におけるプラグインハイブリッド電気自動車(PHEV)セグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは、北米の電気自動車向け電池市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約26%の成長率が見込まれています。この著しい成長は、従来の車両と完全電気自動車の橋渡し技術としてのPHEVの独自のポジションに起因しており、消費者に電気とガソリンの両方のパワートレインの柔軟性を提供しています。このセグメントは自動車メーカーからの投資増加を目の当たりにしており、いくつかの新しいPHEVモデルが市場に投入されています。企業は、改善されたエネルギー密度とより高速な充電能力を持つ先進的なPHEV電池の開発に注力しています。この成長は、政府のインセンティブと、日常の通勤にはゼロエミッション能力を、長距離移動には延長された航続距離を提供する車両に対する消費者の嗜好の高まりによってさらに支えられています。

競争環境

北米電気自動車用リチウムイオン電池市場における四輪車セグメント

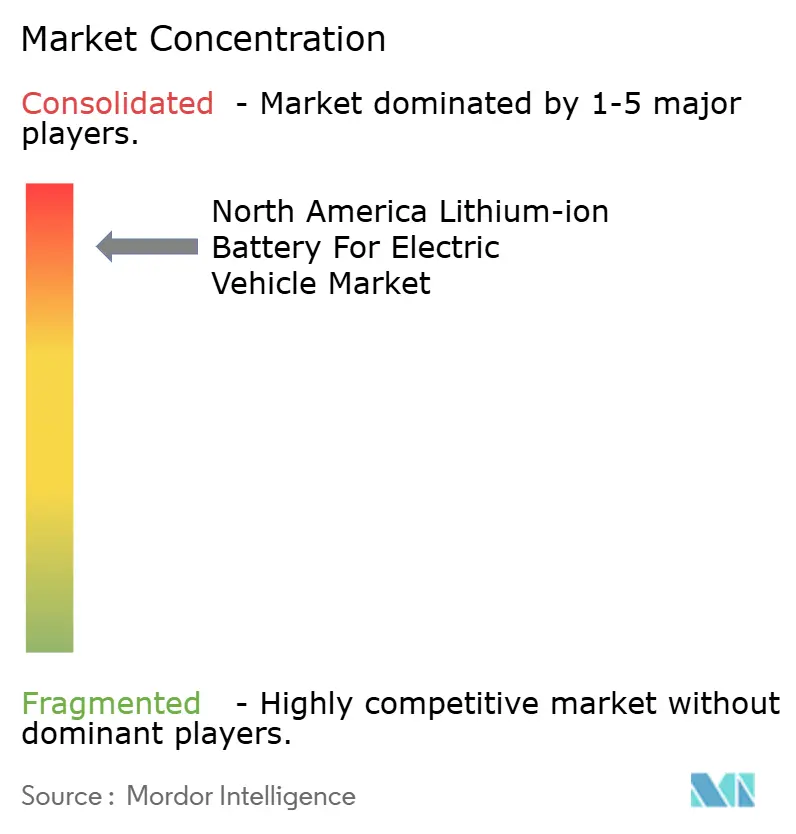

北米EV用リチウムイオン電池市場はPanasonic、LG Energy Solution、CATL、SK On、Samsung SDIによって寡占化されており、Ultium CellsとCATLが主要プレーヤーとなっている。この構造により、上位グループは調達、工場稼働率、顧客アクセスにおいて真の規模の優位性を持つが、化学組成やエンドユーズの焦点における変化に対して市場が閉じているわけではない。韓国サプライヤーは、自動車メーカーとの合弁事業と、必要に応じてプログラム間で振り向けることができる独立した生産能力を組み合わせているため、引き続き中心な役割を果たしている。Panasonicは、ネバダ州とカンザス州を通じて北米EV用リチウムイオン電池市場の円筒形セル分野を引き続き支えており、大規模な地域内生産が既存および次世代フォーマットの両方を支援しいる。したがって、勢力の均衡は現在の市場シェアと同様に、製造の柔軟性によっても形成されている。

明確な戦略的動きとして、LG Energy Solutionは定置型蓄電需要が強まった際に、Teslaのメガパックプログラム向けLFPエネルギー貯蔵供給に向けてランシング工場の一部を転換した。SK Onは日産との長期供給契約を締結し、納入開始の数年前に特定の顧客プログラムに将来の北米生産を結びつけた。PanasonicのカンザスStateでの生産拡大は三つ目の例であり、大型車両と新しいセルサイズが信頼できる量産体制の必要性を高めている時期に、地域内の円筒形セル生産を拡大するものである。これらの動きは、北米EV用リチウムイオン電池市場が価格だけでなく、生産能力の決定、顧客契約、および化学組成のポジショニングを通じて争われていることを示している。

上位層の下にも変化の余地がある。Samsung SDIはプリズマティックLFPと蓄電連動型成長を中心にポジショニングを進めており、Solid Powerなど開発段階のプレーヤーは次世代セルプラットフォームを通じて存在感を構築しようとている。プリズマティックLFP供給における国内の空白は依然として顕著であり、フォーマットの専門化が北米EV用リチウムイオン電池市場において新規参入者や拡大する既存企業に対して依然として機会を開く可能性があることを意味している。MicrovastやFarasisなどの中小企業は、純粋な規模よりも製品適合性が重要な商用フリートや特殊用途においてより牽引力を見出す可能性が高い。その結果、リーダーシップは明確ではあるが固定されておらず、生産者が車両需要、蓄電需要、および化学組成の移行に適応するにつれて、競争環境は変化し続けるだろう。

タイプセグメンテーションにおける残余セグメント

二輪車および三輪車セグメントは、北米の電気自動車向け自動車用電池市場における新興の機会を代表しています。主に電動自転車が主流の二輪車セグメントは、持続可能な交通手段として都市部での支持を集めており、特に拡大するバイクシェアリングイニシアチブと消費者の環境意識の高まりから恩恵を受けています。各州・省における様々な政府のインセンティブと補助金が、電動二輪車の普及を支援しています。三輪車セグメントは、アジアと比較して北米市場での存在感は現在のところ小さいものの、ラストマイル配送サービスや都市交通ソリューションへの応用を徐々に見出しています。両セグメントは電池効率と航続距離における技術的改善を目の当たりにしており、都市モビリティと短距離輸送における特定のユースケースにおいてますます魅力的なものとなっています。

北米電気自動車用リチウムイオン電池業界リーダー

Panasonic Holdings Corporation

BYD Company Ltd.

Enersys

LG Energy Solution Ltd.

Contemporary Amperex Technology Co. Limited

- *免責事項:主要選手の並び順不同

北米電気自動車用リチウムイオン電池市場レポートの範囲

米国における電気自動車用リチウムイオン電池市場

米国は北米の電気自動車向け電気自動車用電池市場を支配しており、2024年の総市場シェアの約84%を占めています。同国の堅固な市場ポジションは、2025年までに13か所の新しい電池セルギガファクトリーが稼働する見込みであるなど、国内の自動車用リチウムイオン電池製造能力への大規模投資によって強化されています。クリーンエネルギー転換に対する政府のコミットメントは、EV充電インフラに対する大幅な税額控除を提供するインフレ抑制法などの取り組みを通じて明らかです。エネルギー省によるEV電池の研究開発へのUSD 1億3,100万の最近の配分は、技術革新への同国の注力を示しています。主要自動車メーカーは積極的に存在感を拡大しており、KOREPlexなどの企業がアリゾナ州にUSD 10億のリチウムイオン電池製造工場を開発しています。国内鉱物サプライチェーンの構築と輸入依存度の低減に向けた同国の戦略的注力が、その市場ポジションをさらに強化しています。厳格な排出規制の実施と2030年までに電気自動車販売の50%達成という政府目標が、市場成長を引き続き牽引しています。

カナダにおける電気自動車用リチウムイオン電池市場

カナダは地域で最もダイナミックな市場として台頭しており、2024年から2029年にかけて年間約26%の成長が見込まれています。同国の積極的な電動化推進は、豊富な鉱物資源と戦略的な政府の取り組みによって支えられています。2035年までにゼロエミッション車販売100%を達成するというカナダ政府のコミットメントは、グローバルメーカーからの大規模投資を呼び込んでいます。同国の競争優位性は、クリーンエネルギーカナダイニシアチブによってさらに高められており、2030年までに国内電池サプライチェーンで25万人の直接・間接雇用が創出される可能性があると試算されています。主要自動車プレーヤーが重要な存在感を確立しており、ホンダのEV電池および車両製造施設へのUSD 110億の大規模投資がその好例です。電池製造とリサイクル能力を含む包括的なEVエコシステムの構築に向けた同国の注力が、市場での有利なポジションをもたらしています。各種インセンティブプログラムとインフラ整備イニシアチブを通じた政府の支援が、市場成長をさらに加速させています。

メキシコにおける電気自動車用リチウムイオン電池市場

メキシコは、戦略的な地理的位置と製造能力に牽引されて、北米の電気自動車向け電気自動車用電池市場における重要なプレーヤーとして急速に台頭しています。2030年までに小型車の50%をゼロエミッション車として生産するという同国の野心的な目標は、グローバルメーカーからの大規模投資を呼び込んでいます。電気自動車への輸入税免除や排出ガス規制検査からの免除を含む政府の支援政策が、市場成長に有利な環境を生み出しています。主要自動車メーカーが重要な製造拠点を確立しており、BMWなどの企業が組立工場に隣接した電池製造施設に投資しています。北米サプライチェーンへの統合、熟練した労働力、コスト競争力のある製造環境が相まって、EV電池生産の魅力的な投資先となっています。特にメキシコシティなどの都市部でのEV充電のための堅固な規制とインフラの整備が、市場拡大をさらに支援しています。

その他の国々における電気自動車用リチウムイオン電池市場

北米の残余地域は、電気自動車向けリチウムイオン電池市場においてさまざまな発展段階を示しています。これらの地域は、主要市場と比較して小規模ではあるものの、新興の機会とEV普及への関心の高まりを特徴としています。充電インフラの整備、支援政策の実施、および環境持続可能性に関する消費者意識の向上が、これらの地域での市場成長を牽引しています。これらの地域は現在市場の小さな部分を占めているものの、EV普及の増加と支援インフラの整備に伴い、将来的な成長の可能性を示しています。これらの地域の北米EVエコシステム全体への統合、特に国境を越えたイニシアチブや貿易協定を通じた統合が、市場全体の発展に貢献しています。

北米電気自動車用リチウムイオン電池業界リーダー

北米電気自動車用リチウムイオン電池市場のトップ企業

市場は、CATL、EnerSys、LG Energy Solution、Panasonic、BYDなどの主要プレーヤー間での激しいイノベーションと戦略的展開を特徴としています。企業は、生産コストの削減に取り組みながら、EV電池性能、エネルギー密度、充電能力の向上に向けた研究開発に多大な投資を行っています。自動車メーカーや技術プロバイダーとの戦略的パートナーシップがますます一般的になり、企業が市場ポジションを強化し生産能力を拡大することを可能にしています。特に米国での製造施設の拡張は、増大する需要と国内電池生産を支援する政府の取り組みへの業界の対応を反映しています。企業はまた、垂直統合と戦略的調達契約を通じた持続可能な製造プロセスの開発と堅固なサプライチェーンの確立にも注力しています。

強力な成長ポテンシャルを持つダイナミックな市場

競争環境は、確立された技術的専門知識と生産能力を通じてアジア企業が重要な存在感を維持する中、グローバルコングロマリットと専門電池メーカーの混在によって支配されています。大手プレーヤーが技術能力と市場リーチを強化するために小規模な革新的企業を買収するにつれ、市場の統合がますます顕著になっています。業界は、サプライチェーンの確保と次世代電池技術の開発を目的とした、電池メーカーと自動車会社の間での多数の戦略的パートナーシップと合弁事業を目の当たりにしています。

市場構造は、多大な資本要件、技術的専門知識の必要性、および自動車メーカーとの確立されたプレーヤー関係による高い参入障壁を特徴としています。企業は、国内電池生産を促進する政府の取り組みと成長する電気自動車市場に牽引されて、グリーンフィールド投資と戦略的パートナーシップを通じて北米での製造拠点を積極的に拡大しています。競争ダイナミクスは、原材料加工からセル製造とリサイクルまで、地域内で完全な電池サプライチェーンを確立することへの注力の高まりによってさらに形成されています。

イノベーションと統合が市場成功を牽引

この市場での成功は、規模の経済を通じたコスト競争力を維持しながら技術的差別化を達成する企業の能力にますます依存しています。既存プレーヤーは、市場ポジションを維持するために、垂直統合、原材料供給の確保、および先進的な自動車用リチウムイオン電池技術の開発に注力しています。競合他社にとっての成功戦略には、特定用途向けの専門的な電池ソリューションの開発、自動車メーカーとの戦略的パートナーシップの形成、および国内電池生産に対する政府支援の活用が含まれます。

競争環境は、電気自動車メーカーベースの集中した性質によってさらに影響を受けており、これが大きな買い手の交渉力を生み出し、長期的な供給契約の必要性を高めています。代替電池技術による代替のリスクは存在するものの、リチウムイオン電池パックは確立された性能特性と継続的な改善により、依然として支配的な技術であり続けています。特に環境基準と国内コンテンツ要件に関連する規制要因が、製造拠点の決定に影響を与え、持続可能な生産プロセスへの投資を促進することで、競争ダイナミクスを再形成しています。さらに、堅固な電池管理システムの開発は、電気自動車用電池システムの性能と安全性を最適化するために不可欠です。

最近の業界動向

- 2023年10月:電気自動車用リチウムイオン電池の世界的大手メーカーであるLG Energy Solutionは、Toyota Motor North America Inc.との間で、米国で組み立てられるトヨタのバッテリー電気自動車(BEV)に使用するリチウムイオン電池モジュールを供給する契約を締結しました。同契約によると、LG Energyは2025年から年間20 GWhの容量で自動車用電池モジュールを供給します。

- 2023年1月:Contemporary Amperex Technology Co. Limited(CATL)とUL Solutionsは、電池エネルギー貯蔵システム(BESS)および電気自動車(EV)電池の安全な展開と利用の強化を支援するための戦略的協力協定を発表しました。両社は、リチウムイオン電池の安全性についても協力・探求し、BESSおよびEV電池規格の開発に向けた見解を提供すると述べました。

北米電気自動車用リチウムイオン電池市場レポートの範囲

電気自動車(EV)用リチウムイオン電池は、電気自動車やその他の電動輸送機器に電力を供給するために一般的に使用さる充電式電池の一種です。高エネルギー密度、長いサイクル寿命、軽量設計で知られるこの電池技術は、電気エネルギーの効率的な蓄積と供給を可能にします。リチウムイオン電池は、アノード、カソード、セパレーター、および電解質を含むセルで構成されています。これらの電池は、他の電池タイプと比較して高い出力重量比、優れたエネルギー効率、および低い自己放電を提供し、現代の電気自動車にとって最良の選択肢となっています。

北米EV用リチウムイオン電池市場は、電池化学、セルフォーマット、推進方式、車両タイプ、および地域別にセグメント化されています。電池化学別では、市場はリチウムイオン、新興化学、およびニッケル水素電池にセグメント化されています。セルフォーマット別では、市場は円筒形、角形、およびラミネート型セルにセグメント化されています。推進方式別では、市場はBEV、PHEV、およびHEVにセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中型・大型トラック、バス、および二輪・三輪車にセグメント化されています。本ポートはまた、米国、カナダ、メキシコを含む北米の主要国における北米EV用リチウムイオン電池市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で行われています。

| 二輪車(電動自転車) |

| 三輪車(電動三輪タクシー) |

| 四輪車(乗用車、バス、小型商用車、SUVなど) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 円筒形 |

| 角形 |

| パウチ |

| 米国 |

| カナダ |

| 北米その他 |

| タイプ | 二輪車(電動自転車) |

| 三輪車(電動三輪タクシー) | |

| 四輪車(乗用車、バス、小型商用車、SUVなど) | |

| 推進タイプ | バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) | |

| ハイブリッド電気自動車(HEV) | |

| セルタイプ | 円筒形 |

| 角形 | |

| パウチ | |

| 地域 | 米国 |

| カナダ | |

| 北米その他 |

レポートで回答される主要な質問

2031年における北米EV用リチウムイオン電池市場の予測値は?

北米EV用リチウムイオン電池市場は、2026年の264億7,000万USDから2031年までに732億USDに達し、CAGR 22.56%で成長すると予測されています。

現在、地域需要をリードしている電池化学は何ですか?

主にNMC、NCA、LFPからなるリチウムイオン化学が2025年の収益の90.9%を占め、他の化学カテゴリーを大きく引き離しています。

北米EV電池においてLFPが普及しつつある理由は何ですか?

LFPは、パックコストの低さと安全性の認識の高さが量産車、フリート、商用車においてより重要であるため普及しており、特に国内メーカーが計画能力をLFPプログラムに向けて移行させているためです。

現在、地域需要をリードしている国はどこですか?

米国は2025年の地域収益の79.2%でリードしており、最大のギガファクトリー基盤、最も広範なOEMエコシステム、最も強力な政策支援構造を持っているためです。

最も成長の速い車両セグメントはどれですか?

中型・大型トラックは2031年にかけて最高のCAGR 27.6%を記録すると見込まれており、商業生産の増加と車両1台あたりの非常に大型の電池パックサイズに支えられています。

北米における高ニッケル電池の主な供給側の課題は何ですか?

輸入クラス1ニッケルは、地元の処理能力が限られており、FEOC関連の規制が一部の外国サプライチェーンへのアクセスを複雑にしているため、依然として主要な制約要因です。

最終更新日: