北米産業用コンポーネント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

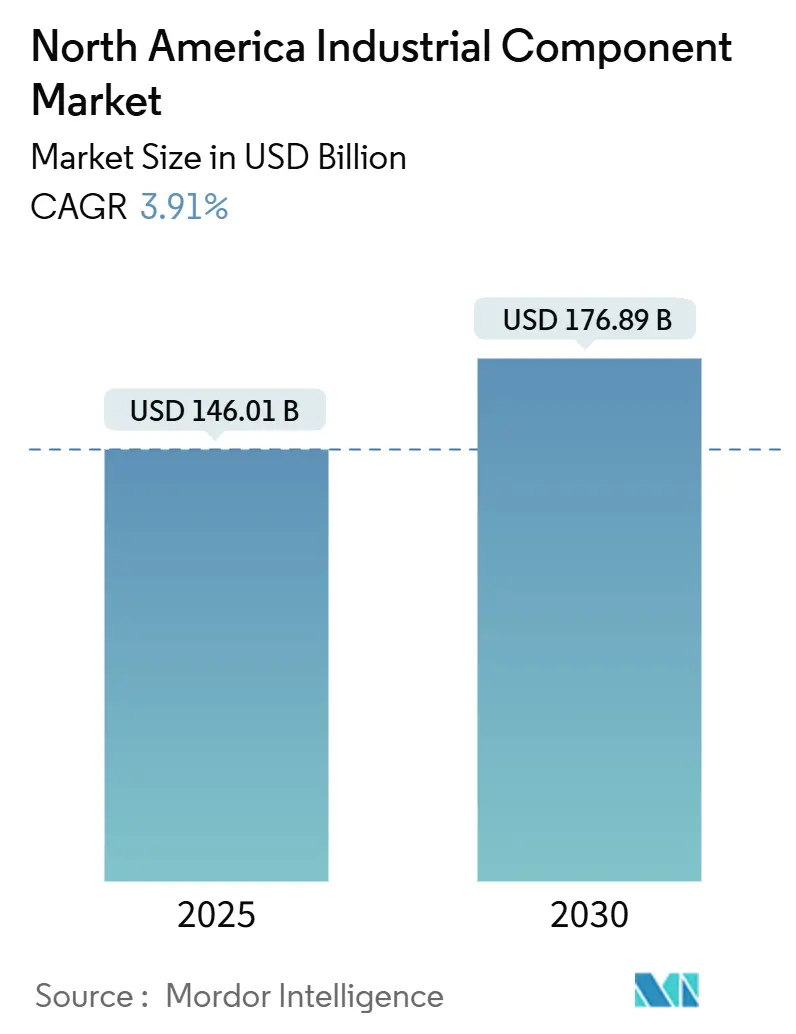

| 市場規模 (2025) | 146.01 十億米ドル |

| 市場規模 (2030) | 176.89 十億米ドル |

| 成長率 (2025 - 2030) | 3.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米産業用コンポーネント市場分析

北米産業用コンポーネント市場規模は2025年に1,460億1,000万米ドルと推定され、2030年までに1,768億9,000万米ドルに達すると予測されており、CAGRは3.91%を示しています。製造業者による生産の国内回帰、米国の工場建設支出の過去最高水準、そしてより高度なベアリング、モーションコントロールアセンブリ、センサー内蔵部品への需要を喚起する自動化の加速展開が、堅調な勢いをもたらしています。また、企業は予知保全およびIIoT機能への投資を積極的に行い、計画外のダウンタイムを抑制しています。一方、エネルギー転換プロジェクトは、プレミアム価格を正当化する長寿命・高温対応コンポーネントへの需要を押し上げています。メキシコへのニアショアリング、スペアパーツ調達向けeコマースポータルの広範な普及、および国内半導体・防衛プログラムに紐づく公的インセンティブが、地域全体のサプライヤーにとって収益機会をさらに拡大しています。

レポートの主要ポイント

- 地域別では、米国が2024年の北米産業用コンポーネント市場シェアの78.43%を占め、メキシコは2030年までに5.19%のCAGRを記録すると予測されています。

- コンポーネントタイプ別では、ベアリングが2024年の収益シェアの29.72%でトップとなり、モーションコントロールコンポーネントは2030年までに5.46%のCAGRで拡大すると予測されています。

- 材料別では、金属が2024年の北米産業用コンポーネント市場規模の54.28%を占め、複合材料は2025年から2030年にかけて4.18%のCAGRで増加すると見込まれています。

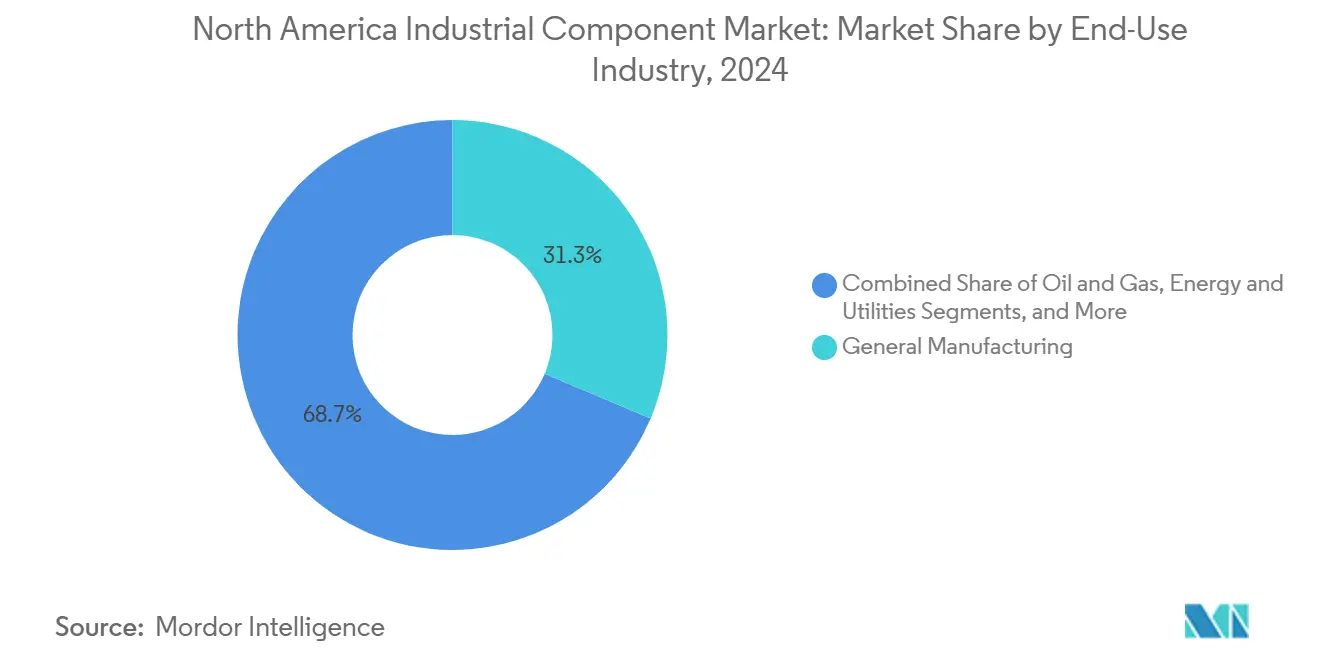

- 最終用途産業別では、一般製造業が2024年の支出の31.34%を占めましたが、航空宇宙・防衛は同期間に4.98%のCAGRで成長しています。

- 流通チャネル別では、直接OEM販売が2024年に46.19%のシェアを維持し、オンラインプラットフォームは2030年までに4.12%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米産業用コンポーネント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個別製造業における自動化の進展 | +1.2% | 北米、特に米国中西部およびメキシコの製造回廊に集中 | 中期(2〜4年) |

| IIoT対応予知保全の拡大 | +0.8% | グローバル、米国およびカナダの重工業での早期採用 | 長期(4年以上) |

| 米国における重要サプライチェーンの国内回帰 | +0.9% | 米国、メキシコおよびカナダへの波及効果あり | 短期(2年以内) |

| エネルギー転換プロジェクトへの設備投資の増加 | +0.7% | 北米、特にテキサス州、カリフォルニア州、アルバータ州の再生可能エネルギー回廊 | 長期(4年以上) |

| eコマーススペアパーツポータルの急速な成長 | +0.4% | 北米、都市部の産業センターでの採用が最も活発 | 中期(2〜4年) |

| 新興の防衛・宇宙製造プログラム | +0.3% | 米国、航空宇宙製造ハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

個別製造業における自動化の進展

2024年の北米におけるロボット設置台数は12%増加し44,303台に達し、柔軟なライツアウト生産セルへの決定的な転換を示しています。OEMは、振動・温度データを工場全体のダッシュボードにストリーミングできるサーボ駆動アクチュエーターと精密ベアリングをますます指定するようになっており、ライン停止を最大30%削減する予知保全プログラムを実現しています。一般的なERPスイートとのシームレスな統合を認定したサプライヤーは調達決定において優先され、確立されたモーションコントロールベンダーに先行優位性をもたらしています。設備機器メーカーは現在、コンポーネントパッケージを総合的な「パフォーマンススタック」として評価しており、従来のハードウェアメーカーはファームウェア、アナリティクス、サイバーセキュリティ機能を標準バンドルとして提供することを余儀なくされています。この変化により、北米産業用コンポーネント市場は、大量部品ビジネスではなくプラットフォームビジネスへと転換しています。

IIoT対応予知保全の拡大

2024年、コンポーネントメーカーはアドオン監視キットに頼るのではなく、スマートセンサーをベアリング、カップリング、シールに直接組み込みました。これにより、総導入コストが低下するとともに、資産あたりのサービス収益が向上しました。フィールドデータによると、自己診断部品を採用した工場では、保全予算が25%削減され、コンポーネント寿命が20%延長されています。収益モデルは一回限りの販売から、異常が深刻化する前に技術者に警告するサブスクリプション型ダッシュボードへと進化しており、長期的なサプライヤーとクライアントの関係を強固にしています。この技術的障壁は、社内ソフトウェアチームを持つ既存企業に有利に働き、中小規模の機械加工業者に対する競争上の優位性を拡大しています。さらに、防衛・重要インフラ事業者はセキュアなファームウェアアップデート経路を義務付けており、新たなコンプライアンス上のハードルと差別化の機会を生み出しています。

米国における重要サプライチェーンの国内回帰

2024年には過去最高となる244,000件の製造業雇用が国内回帰または外国直接投資プロジェクトとして発表され、2023年比で67%増加しました。CHIPSおよび科学法によって資金提供された半導体ファブだけでも、高精度・超クリーンなベアリングとモーショントラックを必要とし、アリゾナ州、オハイオ州、テキサス州の工場からトラック輸送圏内にある米国サプライヤーへの活発な受注を促進しています。物流ループの短縮は在庫コストの低減と設計変更指示サイクルの迅速化につながり、これらの価値はやや高い単価を上回ります。新しいファブやバッテリー工場の近くに位置するファスナーおよびガスケットサプライヤーは、資本集約型プロジェクトにとって重要な立ち上げ期間を数週間短縮できる近接性を活かして生産能力を拡大しています。

エネルギー転換プロジェクトへの設備投資の増加

北米は2024年に世界のクリーンエネルギー投資1兆8,000億米ドルのうち約4,500億米ドルを引き付け、耐食性シャフト、複合材ブレード、高温シールへの需要急増を促しました。風力タービンギアボックス、太陽光追尾ドライブ、グリッドスケールバッテリーモジュールは、遠隔地で数十年間稼働できる低保全コンポーネントに依存しています。その結果、テクニカルセラミックおよび先進複合材サプライヤーは、初期価格ではなくライフサイクルコストに基づいて契約を獲得しています。ISO 14001認証工場を持つコンポーネントメーカーは、開発業者が有利なプロジェクトファイナンスへのアクセスのためにESG認証を文書化する中で、競争上の優位性も確保しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用金属価格の変動 | -0.6% | 北米、特に米国の鉄鋼集約型製造業への影響が最大 | 短期(2年以内) |

| 熟練技能職における慢性的な人材不足 | -0.4% | 米国およびカナダ、特に製造業地域で深刻 | 中期(2〜4年) |

| エンジニアリングプラスチックの需給不均衡 | -0.3% | 北米、自動車および航空宇宙サプライチェーンに集中 | 短期(2年以内) |

| 接続コンポーネントにおけるサイバーセキュリティの脆弱性 | -0.2% | グローバル、重要インフラアプリケーションでの懸念が高まる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用金属価格の変動

熱延コイル価格は2024年に35%変動し、1トンあたり600米ドルから900米ドルの範囲で推移し、ベアリング、ギア、ハウジングのコスト予測に大きな影響を与えました。ヘッジのため、多くのサプライヤーは在庫バッファーを増やし、運転資本を拘束するとともに倉庫スペースを拡大しました。その結果生じた圧迫により、契約における動的価格条項の活用が増加しましたが、顧客は頻繁な価格改定に抵抗し、関係管理が複雑化しています。複数金属コンポーネントは問題をさらに複雑にしており、アルミニウムと銅が鉄鋼と同期して動くことはほとんどありません。一部のOEMは現在、価格変動リスクを軽減するために従来の合金と複合材代替品を競わせる二重材料見積もりを要求しています。

熟練技能職における慢性的な人材不足

米国の製造業は2024年に総従業員数1,290万人にもかかわらず、380万件の熟練職の空き求人を報告しました。精密機械加工企業はCNCオペレーターの採用に6ヶ月のリードタイムを要すると述べており、自動化への投資や営業利益率を圧迫する賃金プレミアムの支払いを余儀なくされています。見習いパイプラインは存在しますが、成熟するまでに2〜3年を要し、短期的な生産性の低下をもたらしています。社内研修を実施する規模を持たない中規模サプライヤーは、認定学習アカデミーをすでに運営している多角化コングロマリットに後れを取ることが多いです。人材不足はまた、事業内容よりも人材を目的とした小規模工場への買収関心を高め、M&Aバリュエーションを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:ベアリングがリードし、モーションコントロールが加速

ベアリングは2024年の支出の29.72%を占め、自動車、航空宇宙、一般機械ラインにわたる回転資産における普遍的な存在感を示しています。しかし、モーションコントロールアセンブリは2030年までに5.46%のCAGRを記録する軌道にあり、サーボモーター、ドライブ、リニアアクチュエーターが柔軟な製造セルの中核要素となるにつれ、北米産業用コンポーネント市場全体を上回るペースで成長しています。モーションコントロールに関連する北米産業用コンポーネント市場規模は2024年に280億米ドルを超え、製造業者がより高い位置精度と工場全体のIIoTフレームワークと連携した統合フィードバックループを求める中で勢いを増しています。

スマートモーションステージへの需要は、Parker-HannifinのFY2024セグメント収益が18%増加したことに明らかであり、これは主にEVおよびチップ製造工場からの受注によるものです。一方、動力伝達シャフトなどの成熟カテゴリーはMROサイクルと連動して成長し、ファスナーは国内回帰主導のグリーンフィールド建設による数量増加の恩恵を受けています。支配的なベアリングも、セラミックローラーやグラフェン配合潤滑剤などの差別化要素を通じてミクロレベルで競争しており、サービス間隔を延長しています。このようなアップグレードをクラウドアナリティクスとバンドルできるサプライヤーは、平均販売価格が安定する中でも不均衡なウォレットシェアを獲得できる立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:金属が支配的で複合材料が台頭

金属は2024年のコンポーネント収益の54.28%のシェアを維持し、コスト対強度比と普及した機械加工インフラが評価される鉄鋼およびアルミニウム合金が中心となっています。しかし、複合材料は航空宇宙の燃料消費規制と産業電化により4.18%のCAGRで成長しており、軽量で耐食性のある部品が重視されています。北米産業用コンポーネント市場における複合材料のシェアは、サプライヤーが積層造形プロセスを活用して従来の金属では経済的に製造できなかった複雑な形状を生産するにつれ、2030年までに12%を超えると予測されています。

ボーイングの787複合材エアフレームは大型炭素繊維の採用を実証し、タービンOEMがローターやナセルに同様の材料を指定する動きを後押ししました。産業分野では、炭素繊維カップリングが高速試験台の鋼鉄に取って代わり、慣性負荷を低減しながら高いトルク容量を実現しています。テクニカルセラミックスも、金属汚染が許容されない半導体ウェットエッチングおよび高真空プロセスでニッチな需要を獲得しています。材料選択はもはや単純なコスト計算ではなく、調達チームは複合材プレミアムを正当化する際に総エネルギー節約と保全回避を定量化しています。

最終用途産業別:一般製造業がリードし航空宇宙が成長

一般製造業は2024年の収益の31.34%を確保し、食品加工コンベヤーから繊維機械まで幅広い用途に支えられています。しかし、航空宇宙・防衛セクターは最も速い成長軌道を示しており、2030年までに4.98%のCAGRを記録しています。これは、米国宇宙軍の次世代軌道資産向け2024年調達予算294億米ドルによって推進されています。航空宇宙産業に帰属する北米産業用コンポーネント市場規模は、再使用可能な打ち上げ機プロジェクトと超音速旅客機プロトタイプがR&Dから限定生産に移行するにつれ、2030年代末までに330億米ドルを超える可能性があります。

電気自動車の組み立ては大きいが成熟しつつある分野であり、コンポーネントサプライヤーは現在、生産能力の拡大から段階的な効率改善へとシフトしています。石油・ガスの上流受注はブレント価格に連動して変動しますが、中流パイプラインの拡張と製油所の改修は、バルブ、ガスケット、耐熱ベアリングに対してより安定した需要を提供しています。建設機械は米国インフラ法の支出による追い風の恩恵を受けており、電力会社は振動減衰変圧器と高温ブッシングコンポーネントを必要とするグリッド近代化投資を加速しています。これらの産業間の収束は明らかであり、航空宇宙グレードの複合材料が風力タービンブレードに転用され、EV熱管理のノウハウがデータセンター冷却スキッドに移転しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接販売が継続しデジタルプラットフォームが台頭

直接OEM契約は依然としてコンポーネント出荷の46.19%を支配しており、通常は機器モデルのライフサイクルを通じて継続する設計採用ポジションを確保しています。しかし、eコマースポータルはパンデミック後のセルフサービス調達へのシフトに乗り、4.12%のCAGRで拡大しています。北米産業用コンポーネント市場は現在、年間220億米ドル以上のオンライン取引を記録しており、保全部門でのデジタル採用曲線がオフィス用品ですでに見られたものと同様に推移すれば、その数字は2030年までに倍増する可能性があります。

MSC IndustrialはFY2024のウェブ販売として12億米ドルを報告し、前年比15%増となりました。Amazon Businessも当日配送を提供することでコモディティSKUを侵食し、従来のディストリビューターにキッティング、VMI、エンジニアリングコンサルティングなどの付加価値サービスの強化を迫っています。設計採用コンポーネントが直接チャネルを通じて流れ、保全スペアがリアルタイム在庫可視性を活用するためにeマーケットプレイスに移行するハイブリッドモデルが登場しています。代金引換払いと自動補充APIがデジタルをさらに定着させ、機械メーカーは機器プレートにQRコードを埋め込み、推奨スペアパーツカートへのディープリンクを提供するようになっています。

地域分析

米国は2024年の収益の78.43%を占め、数十年ぶりの記録となる2,370億米ドルの製造業建設支出によって牽引されました。527億米ドルのCHIPS法や1兆2,000億米ドルのインフラ法などの連邦パッケージが、ファブ、EV電池工場、クリーンエネルギープロジェクト向けの高精度ベアリング、ドライブ、真空グレードシールへの受注を促進しています。しかし、北米産業用コンポーネント市場は380万件の熟練技能職の空き求人という逆風に直面しており、生産能力の立ち上げを制限し、リードタイムを長期化させています。

カナダは安定した中一桁台の成長を維持しており、オンタリオ州に集積する資源採掘機器と自動車プラットフォームが支えています。オタワの150億米ドルの重要鉱物戦略は、ブリティッシュコロンビア州およびケベック州の操業にわたる堅牢なカップリング、スラリーシール、鉱山運搬ブレーキシステムへの需要を刺激しています。国境を越えたサプライチェーンは依然として深く統合されており、カナダの生産の約75%が米国の組み立てラインに供給されており、コンポーネントメーカーにとって予測可能な受注フローを支えています。

メキシコは最も成長の速い地域であり、ニアショアリングが労働集約型の電子機器・家電組み立てを国境南部に移転させるにつれ、2030年までに5.19%のCAGRが予測されています。米国との二国間貿易は2024年に8,070億米ドルに達し、メキシコはワシントンの最大の貿易相手国となりました。ヌエボレオン州とチワワ州の新しい工業団地は、免税回廊と国境を越えた鉄道への近接性を武器に、ティア1コンポーネントベンダーを誘致しています。賃金インフレは緩やかに上昇していますが、総陸揚げコストは依然として有利であり、サプライヤーは既存の貿易枠組みの下でメキシコを南米への輸出拠点として活用しています。

競合環境

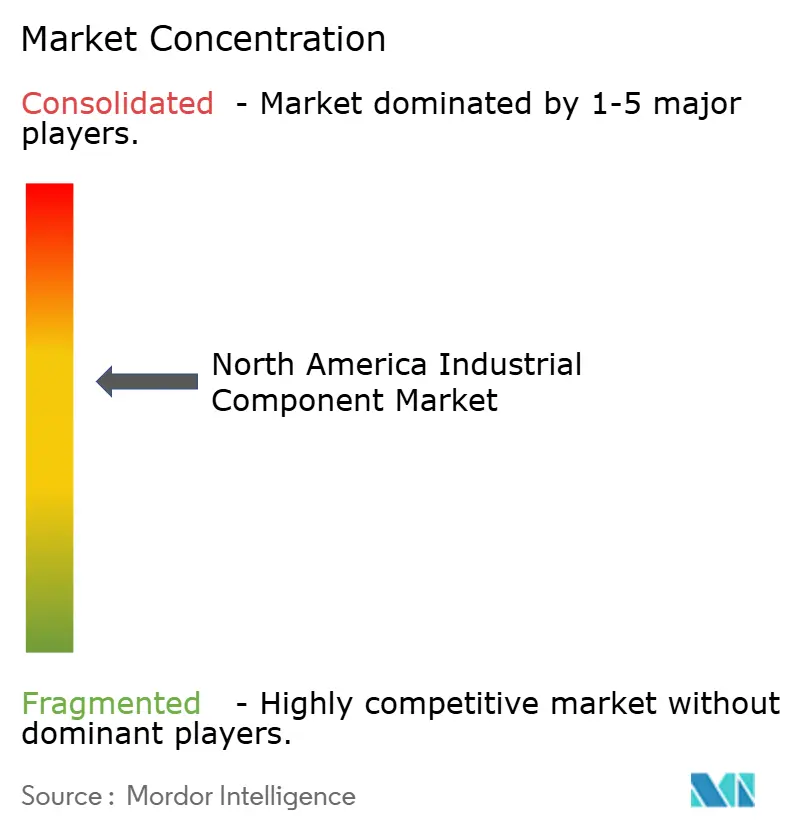

市場集中度は中程度であり、SKF、Timken、NSK、Schaeffler、Parker-Hannifin、Emersonなどのトップグローバルブランドが、幅広い製品カタログと深いエンジニアリング基盤を通じて地域収益の約40%を集合的に獲得しています。これらの企業の優位性は、予知保全とエネルギー最適化のインサイトを引き出すソフトウェアスイートとハードウェアを組み合わせることにますます依存しています。例えば、Emersonの2024年DeltaVリリースは、高まるOTセキュリティ懸念を払拭するためにゼロトラストサイバーセキュリティを統合しました。

買収活動が活発化しており、Parker-Hannifinは2025年8月にBosch Rexrothの北米油圧部門を4億2,000万米ドルで買収し、工場自動化における足場を拡大しました。Schaefflerは2025年4月にロボティクス事業を補完するため、ニッチなリニアモーション専門企業Linear Motion LLCを6,500万米ドルで買収しました。RBC BearingsやAltra Industrial Motionなどの中小企業は、切り替えコストが価格決定力をもたらす航空機用ボールベアリングや高トルクカップリングなどの専門ニッチを追求しています。

スマートコンポーネントの特許出願は2024年に23%増加し、R&D競争の激化を示しています。防衛主要企業を顧客とするサプライヤーはAS 9100認証を維持する必要があり、再生可能エネルギーを視野に入れるサプライヤーは、開発業者のESGスクリーニングを満たすためにLCA文書化に投資しています。北米産業用コンポーネント市場が複合材部品へとシフトするにつれ、化学企業と機械メーカーのパートナーシップが増加すると予想され、航空宇宙ですでに一般的なアライアンスを反映することになります。

北米産業用コンポーネント産業のリーダー企業

SKF AB

Timken Company

Emerson Electric Co.

Parker-Hannifin Corporation

Regal Rexnord Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:SKFはテキサス州オースティンにIIoT対応ベアリング工場(投資額1億8,000万米ドル)を発表し、2027年の完成予定で350名の雇用創出が見込まれています。

- 2025年8月:Parker-HannifinはBosch Rexrothの地域油圧部門の4億2,000万米ドルの買収を完了し、1,200名のスタッフを追加しました。

- 2025年7月:TimkenはB-21およびF-35機体に使用される精密ベアリングについて、米国国防総省と9,500万米ドルの複数年契約を締結しました。

- 2025年6月:Emerson Electricは半導体・製薬機器向けにオハイオ州のサーボモーター工場を拡張するため1億2,500万米ドルを充当しました。

北米産業用コンポーネント市場レポートの調査範囲

| ベアリング |

| 動力伝達シャフト |

| ギア |

| ファスナー |

| シールおよびガスケット |

| モーションコントロールコンポーネント |

| 金属 |

| ポリマー |

| 複合材料 |

| テクニカルセラミックス |

| 一般製造業 |

| 自動車・EV |

| 航空宇宙・防衛 |

| 石油・ガス |

| 建設機械 |

| エネルギー・公益事業 |

| 直接OEM販売 |

| 産業用ディストリビューター |

| オンラインプラットフォーム |

| 米国 |

| カナダ |

| メキシコ |

| コンポーネントタイプ別 | ベアリング |

| 動力伝達シャフト | |

| ギア | |

| ファスナー | |

| シールおよびガスケット | |

| モーションコントロールコンポーネント | |

| 材料別 | 金属 |

| ポリマー | |

| 複合材料 | |

| テクニカルセラミックス | |

| 最終用途産業別 | 一般製造業 |

| 自動車・EV | |

| 航空宇宙・防衛 | |

| 石油・ガス | |

| 建設機械 | |

| エネルギー・公益事業 | |

| 流通チャネル別 | 直接OEM販売 |

| 産業用ディストリビューター | |

| オンラインプラットフォーム | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2025年の北米産業用コンポーネント市場の規模はどのくらいですか?

1,460億1,000万米ドルと評価されており、2030年までに1,768億9,000万米ドルに達すると予測されています。

最も成長が速いコンポーネントカテゴリーはどれですか?

モーションコントロールアセンブリは、自動化アップグレードを背景に2030年までに5.46%のCAGRで拡大すると予測されています。

メキシコの成長が米国を上回っている理由は何ですか?

労働集約型組み立てのニアショアリングと持続的な外国直接投資がメキシコを5.19%のCAGRへと押し上げています。

IIoTはコンポーネント需要においてどのような役割を果たしていますか?

スマートなセンサー内蔵部品は保全コストを削減し、サプライヤーをデータサービスによる継続的収益モデルへとシフトさせています。

金属価格の変動はサプライヤーにどのような影響を与えていますか?

価格変動は利益率を圧迫し、動的価格条項の採用と複合材代替品への関心の高まりを促しています。

最も速くシェアを拡大している流通チャネルはどれですか?

産業用eコマースポータルを含むオンラインプラットフォームは、購買担当者が迅速なセルフサービス発注を求める中で4.12%のCAGRで成長しています。

最終更新日: