北米ファクトリーオートメーションおよびインダストリアルコントロール市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

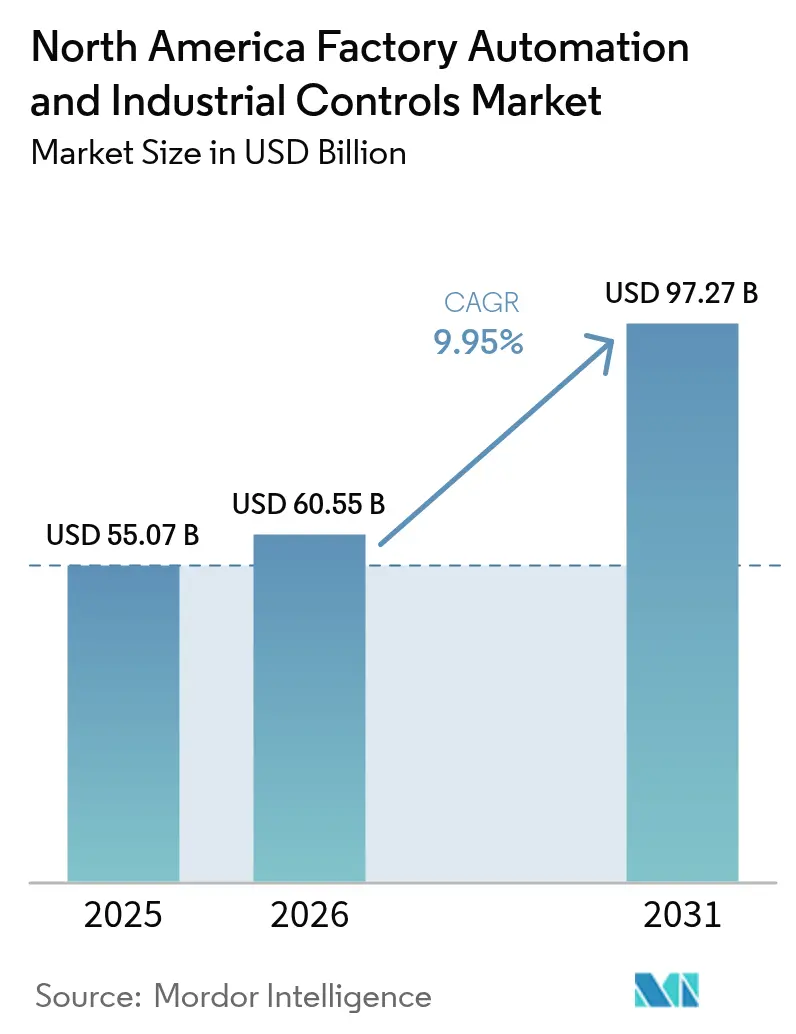

| 基準年の市場規模 (2025) | 55.07 十億米ドル |

| 市場規模 (2026) | 60.55 十億米ドル |

| 市場規模 (2031) | 97.27 十億米ドル |

| 成長率 (2026 - 2031) | 9.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ファクトリーオートメーションおよびインダストリアルコントロール市場分析

北米ファクトリーオートメーションおよびインダストリアルコントロール市場規模は2025年に550億7,000万米ドルと評価され、2026年の600億5,500万米ドルから2031年までに972億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に9.95%のCAGRで成長します。この拡大は、インテリジェント製造エコシステムへの持続的な投資、継続する労働力不足、エネルギー効率規制の強化、および国内生産アップグレードに報奨を与える潤沢な連邦インセンティブに支えられています。製造業者は現在、熟練人材が限られ、グローバル物流が依然として予測困難な状況において、生産量・品質・供給の継続性を守る戦略的必須事項としてオートメーションを位置づけています。ソフトウェア中心のアーキテクチャを推進するベンダーは、アナリティクスが大規模なハードウェア刷新なしに段階的な収率向上、エネルギー削減、および資産寿命の延長を実現することから支持を集めています。また、オンプレミス・エッジ・クラウドの各レイヤー間でデータを移動しながらサイバーリスクを抑える、セキュアで標準ベースのプラットフォームへの需要も高まっています。全体として、北米ファクトリーオートメーションおよびインダストリアルコントロール市場は、工場があらゆる予算サイクルでレジリエンスを向上させる中、より広範な資本設備支出を上回る成長を続けています。

主要レポートのポイント

- タイプ別では、インダストリアルコントロールシステムが2025年の北米ファクトリーオートメーションおよびインダストリアルコントロール市場シェアの58.15%を占め、フィールドデバイスは2031年にかけて10.85%のCAGRで成長しています。

- コンポーネント別では、ハードウェアが2025年の北米ファクトリーオートメーションおよびインダストリアルコントロール市場規模の60.05%を占め、ソフトウェアは10.98%のCAGRで拡大する見込みです。

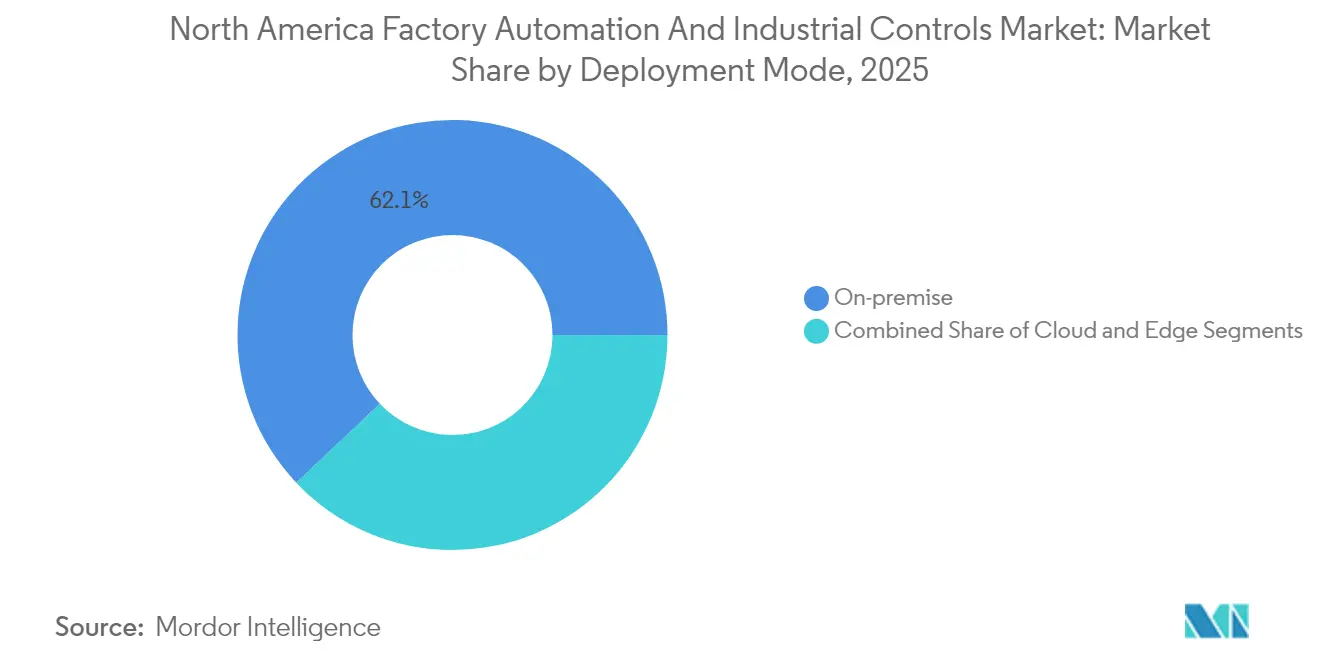

- 導入モード別では、オンプレミスプラットフォームが2025年の北米ファクトリーオートメーションおよびインダストリアルコントロール市場の62.05%のシェアを維持し、クラウドソリューションは2031年にかけて11.1%のCAGRで拡大しています。

- エンドユーザー産業別では、自動車が2025年の北米ファクトリーオートメーションおよびインダストリアルコントロール市場の収益シェア29.05%でトップとなり、製薬業界が最速の11.55%のCAGRを記録する見込みです。

- 国別では、米国が2025年の北米ファクトリーオートメーションおよびインダストリアルコントロール市場シェアの85.15%を占め、メキシコはニアショアリングの勢いを受けて11.05%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ファクトリーオートメーションおよびインダストリアルコントロール市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギー効率の高い製造業務に対する需要の急増 | +1.8% | 米国およびカナダ、メキシコへの波及効果あり | 中期(2〜4年) |

| 中小企業工場における協働ロボットの急速な普及 | +1.5% | 北米、特に米国中西部および南部オンタリオへの集中的インパクトあり | 短期(2年以内) |

| 電子機器生産のオンショアリングを加速する連邦インセンティブ | +2.1% | 米国、メキシコおよびカナダへの二次的恩恵あり | 長期(4年以上) |

| 5G対応インダストリアルIoTネットワークの統合 | +1.2% | グローバル、米国およびカナダの都市部製造センターでの早期展開あり | 中期(2〜4年) |

| 自律的マテリアルハンドリングを促進する熟練労働者不足 | +1.7% | 北米、特に米国およびカナダの製造地域で深刻 | 短期(2年以内) |

| 計画外ダウンタイムを削減するAI駆動型予知保全 | +1.4% | グローバル、米国およびカナダの施設での高度な普及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高い製造業務に対する需要の急増

北米全域の製造業者は、厳格な州および州省のエネルギー効率規制を遵守し、光熱費を削減するために、高度なコントロールループ、負荷分散、およびリアルタイムエネルギーダッシュボードを導入しています。レガシーラインに可変周波数ドライブとインテリジェントスケジューリングモジュールを後付けすることで、総電力消費量を通常20%〜30%削減できます。[1]Assembly Magazine Staff、「北米ロボティクス市場は2024年に堅調を維持」、Assembly Magazine、assemblymag.com コスト削減効果は生産性主導の投資回収よりも早く現れるため、追加のオートメーションプロジェクトに対する取締役会の承認が加速されます。現場の再生可能エネルギーとスマートコントローラーを統合した施設は、新たな収益源を提供する系統安定化プログラムに参加できます。ISO 50001アドバイザリーとともにコミッショニングサービスをパッケージ化したベンダーは、プラントチームがハードウェアだけでなく総合的なロードマップを必要としているため、契約を獲得します。ワシントンとオタワでカーボンプライシングの議論が再燃する中、先行する企業は時間とともに複利効果をもたらす持続可能なコスト優位性を確保しています。

中小企業工場における協働ロボットの急速な普及

中小企業は11万米ドルから20万米ドルの価格帯の協働ロボットを採用しています。これらのユニットは最小限の安全柵しか必要とせず、既存の技術者が用途変更できるためです。[2]カナダビジネス開発銀行編集部、「金属加工におけるロボティクスとオートメーション」、BDC、bdc.ca 協働ロボットは繰り返しのピックアンドプレース、マシンテンディング、および軽組立を担当し、従業員は付加価値の高い検査業務に集中できます。残業代の削減とスクラップ削減を考慮すると、投資回収期間はしばしば18ヵ月を下回ります。ライン全体を再設計することなくSKU間を切り替える柔軟性は、北米の中小企業に典型的な低量・高多品種生産に適合しています。成功事例が地域の製造業協会を通じて広まるにつれて、ピアエンドースメントがより広範な展開を加速し、北米ファクトリーオートメーションおよびインダストリアルコントロール市場をさらに拡大させています。

電子機器生産のオンショアリングを加速する連邦インセンティブ

CHIPSおよびサイエンス法とインフレーション削減法は、適格オートメーション機器に最大25%の税額控除を付与し、新たな半導体ファブへの資金提供を行うことで、北米ファクトリーオートメーションおよびインダストリアルコントロール市場を歴史的な自動車中心の支出をはるかに超えて拡大しています。グリーンフィールドプロジェクトでは、国内労働コストがアジアを上回るため、高スループットロボティクス、ウェーハレベルのクリーンルームハンドリング、およびリアルタイム統計的プロセス制御ソフトウェアが指定されています。EMS(電子機器製造サービス)企業は、ティア1顧客契約を確保するため、プリント回路基板実装においてこれらの投資を複製しています。二次効果として、ファブが集積するアリゾナ州、テキサス州、およびニューヨーク州北部でシステムインテグレーターへの需要が急増しています。設計段階でサイバーセキュリティとトレーサビリティを組み込んだサプライヤーは、厳格なコンプライアンス監査を伴う連邦資金提供サイトの優先パートナーとして位置づけられています。

計画外ダウンタイムを削減するAI駆動型予知保全

エッジセンサーは振動・温度・電流のシグネチャを機械学習アルゴリズムにストリーミングし、軸受やギアボックスの故障の数週間前に異常を検知します。こうしたシステムを導入したプラントでは、予期せぬ停止が最大50%削減され、保全コストが10〜40%節減されると報告されており、北米ファクトリーオートメーションおよびインダストリアルコントロール市場の見通しを強化しています。クラウドアナリティクスは複数拠点のデータをプールし、企業の信頼性チームが資産のベンチマークを行い、スペア在庫を標準化することを可能にします。インサイトが保全作業指示ソフトウェアに直接ルーティングされると、技術者は計画されたチェンジオーバー中に修理をスケジュールし、生産損失を最小限に抑えることができます。デジタルツインをサービス契約とバンドルするベンダーは、リカーリング収益を獲得し、顧客ロックインを深めます。取締役会はAI対応の信頼性をますます、利益率を圧迫する停止に対する保険として位置づけています。

制約要因のインパクト分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーコントロールシステムにおけるサイバーセキュリティの脆弱性 | -1.3% | 北米、特に重要インフラセクターにおける懸念 | 短期(2年以内) |

| 高金利下における中堅製造業者の設備投資凍結 | -0.9% | 米国およびカナダ、中小企業のオートメーション投資に影響 | 短期(2年以内) |

| 重要なオートメーションコンポーネントのサプライチェーンの不安定性 | -1.1% | グローバル、北米の製造スケジュールへの特定の影響あり | 中期(2〜4年) |

| 断片化した北米の相互運用性標準 | -0.7% | 北米、統合の複雑性とコスト増加をもたらす | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーコントロールシステムにおけるサイバーセキュリティの脆弱性

サイバーセキュリティ・インフラセキュリティ庁は、2024年中に広く普及したPLCおよびHMIプラットフォームにおける複数のリモートコード実行の欠陥を公表しました。[3]サイバーセキュリティ・インフラセキュリティ庁、「ICSアドバイザリーアーカイブ2024年」、CISA、cisa.gov リモートモニタリングのために孤立したネットワークを急いで接続したプラントは、現在、拡大した攻撃対象に直面しています。パッチ適用にはしばしばコストのかかるダウンタイムまたはコントローラーの交換が必要であり、保全予算を圧迫しています。保険業者が運用テクノロジーリスクを再評価するにつれ、保険料が上昇しています。一部の施設では、ゼロトラストアーキテクチャが成熟するまで新たなデジタル化を延期しており、北米ファクトリーオートメーションおよびインダストリアルコントロール市場を一時的に減速させています。

重要なオートメーションコンポーネントのサプライチェーンの不安定性

半導体不足が長引き、PLC CPU、産業用PC、およびサーボドライブのリードタイムが最大40週間まで延長されています。システムインテグレーターは、利用可能なコントローラーに合わせてキャビネットを再設計しており、コミッショニング時間とドキュメントの複雑性が増大しています。大量購入のレバレッジを持たない小規模製造業者は、スポットプレミアムを支払うかプロジェクトを延期するかを迫られており、短期的な成長を抑制しています。ベンダーはマルチソーシング戦略と、部品が製造終了に近づく前に顧客に警告するライフサイクル管理ポータルで対応しています。混乱は2026年までに緩和されますが、調達の不確実性は引き続き計画上の逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コントロールシステムが統合の複雑性を牽引

インダストリアルコントロールシステムは2025年に最大の収益を生み出し、北米ファクトリーオートメーションおよびインダストリアルコントロール市場の58.15%のシェアを占めました。フィールドデバイスはより強いモメンタムを示し、センサーおよびビジョンシステムサプライヤーを押し上げる10.85%のCAGRを記録しています。集中型コントローラーと増殖するエッジデバイス間の統合の複雑性が、購入者に統合エンジニアリングスイートを優先させる動機となっています。分散型コントロールシステムおよびPLCアップグレードに関連する北米ファクトリーオートメーションおよびインダストリアルコントロール市場規模は、プラントがレガシーコードを近代化し、コンテキストデータレイヤーを追加するにつれて増加し続けています。

フィールドデバイスの成長は、品質保証とスループットを強化する協働ロボティクス、高度なマシンビジョン、および多軸モーションキットから生じています。主要なコントロールプラットフォームへのすぐに使えるリンクを提供するベンダーは、プロジェクトサイクルを短縮し、これはモデル投入期間の短縮を目指すティア1自動車ラインにとって重要な要素です。デバイスデータをアナリティクスハブに継続的にストリーミングすることで、サイクルタイミングと予知保全ルールを精緻化するAIモデルにもデータが供給されます。その結果、ハードウェアにバンドルされたソフトウェアライブラリとプロトコルコンバーターが、北米ファクトリーオートメーションおよびインダストリアルコントロール市場全体でプレミアムマージンを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:ソフトウェアが運用インテリジェンスを変革

ハードウェアは依然として2025年収益の60.05%を占めており、数千の工場に設置された物理資産を反映しています。しかしソフトウェアは、プラントが生産性と持続可能性の向上のために潜在データを活用するにつれて、10.98%のCAGRで成長しています。クラウドヒストリアン、AIツールキット、およびデジタルツインはますますドライブやセンサーとともに出荷されており、価値創造がコードへと移行していることを示しています。インダストリアルソフトウェアサブスクリプションに紐付く北米ファクトリーオートメーションおよびインダストリアルコントロール市場規模は、2031年までに個別のハードウェア支出に匹敵するペースで推移しています。

エッジからクラウドへのアーキテクチャにより、プラントは高周波信号をローカルで収集しながら、要約されたインサイトを中央ダッシュボードにプッシュできます。シミュレーションパッケージにより、エンジニアはレシピ変更をオフラインでテストし、立ち上げ時のスクラップを削減できます。拡張現実作業指示書は技術者の精度を向上させ、トレーニング期間を短縮します。標準ライセンス内へのサイバーセキュリティモジュールの統合も、ソフトウェアをオプションのアドオンから戦略的要件へと引き上げ、取締役会と保険会社のリスク軽減要求に応えています。

導入モード別:ハイブリッドアーキテクチャがパフォーマンスと柔軟性のバランスを実現

オンプレミスのインストールが2025年支出の62.05%を占めたのは、確定的レスポンスが安全クリティカルなループに不可欠であるためです。しかしながら、工場が集中型アナリティクスがスケールのメリットをもたらすことを受け入れるにつれ、クラウド導入は11.1%のCAGRで増加しています。エッジサーバーは、レイテンシーに敏感なタスクを実行しながらクラウドAIエンジンと同期することで、橋渡しの役割を果たします。このハイブリッドパターンは、保守的なオペレーターでもローカルの自律性を放棄することなくクラウドモジュールを採用できるため、北米ファクトリーオートメーションおよびインダストリアルコントロール市場の顧客基盤を広げています。

ベンダーはエッジゲートウェイをセキュアコンテナと自動パッチ管理で事前構成するようになっています。5Gプライベートネットワークにより、Wi-Fiの限界を超えた低レイテンシーを必要とするモバイルロボットと拡張現実デバイスが実現します。テレコムが工業団地内のカバレッジを拡大するにつれて、コンピュート集約型のビジョン推論を含むより多くのワークロードがオフプレミスに移行しています。この移行により、収益認識は前払いライセンスからリカーリングプラットフォーム料金へと徐々に変化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車のリーダーシップが製薬業界の台頭に直面

自動車は、バッテリーモジュール組立、塗装工程ロボティクス、およびフレキシブルシャシーラインへの継続的投資を通じて、2025年に29.05%の収益シェアを維持しました。ミシガン州、テネシー州、およびオンタリオ州の電気自動車プログラムは、接着・リベット打ち・レーザー溶接のガイドにビジョンを使用するターンキーオートメーションセルを発注しています。同時に、製薬業界はエンドユーザーの中で最も強い11.55%のCAGRを記録しています。これは、シリアライゼーション、クリーンルームロボティクス、およびリアルタイムリリーステストが高い完全性のコントロールを必要とするためです。したがって、ライフサイエンスプラントに割り当てられる北米ファクトリーオートメーションおよびインダストリアルコントロール市場規模は、従来の個別生産セクターよりも速く増加しています。

食品・飲料オペレーターは、労働力不足と汚染防止規制に対応するため、自動検査・包装に投資し、石油・ガス企業はAI故障検知と組み合わせたリモートパイプラインテレメトリーに注力しています。業種を横断する共通テーマは、稼働率とコンプライアンスを向上させるデータ駆動型の意思決定ループであり、あらゆる設備投資申請においてソフトウェアアナリティクスの重要性を強化しています。

地理的分析

米国は、大規模な連邦インセンティブ、深いサプライヤーエコシステム、および堅牢なテレコムインフラにより、2025年収益の85.15%を占めました。アリゾナ州、テキサス州、およびオハイオ州の半導体ファブおよびバッテリーセルプロジェクトは、高水準のプロセスコントロールとロボティクスを指定しており、コントローラー、ビジョンカメラ、および自動マテリアルハンドリングへの注文を拡大しています。中西部の自動車工場でのデジタルツインパイロットがサイクルタイムの削減を実証し、サプライヤーティアへと広がっています。その結果、北米ファクトリーオートメーションおよびインダストリアルコントロール市場は、米国において前例のないスピードで技術の普及を経験しています。

メキシコはニアショアリングが物流リスクと輸入関税を削減することから、2031年にかけて11.05%のCAGRで最も速い拡大を記録しています。自動車・電子機器・航空宇宙OEMは最終組立を米国国境の南に配置しながらも、保証の一貫性を確保するために同一のオートメーション標準を要求しています。ヌエボ・レオン州とケレタロ州のクラスターは、かつて米国クライアントのみにサービスを提供していたシステムインテグレーターを引き付けています。地方政府がロボットプログラマーを輩出するための技術専門学校への資金提供を行い、地域の人材プールを強化しています。その結果、国境を越えた統合プロジェクトが北米ファクトリーオートメーションおよびインダストリアルコントロール市場の増大するシェアを占めています。

カナダは、資源採掘・食品加工・クリーンテクノロジーコンポーネント製造に焦点を当てた着実なアップグレードパスをたどっています。過酷な気候条件と厳格な安全規制が、遠隔地での計画外停止を防ぐための堅牢なコントロールハードウェアと予知アナリティクスの採用を促進しています。州の補助金が通貨交換の逆風を相殺し、中規模プラントの近代化を可能にしています。カナダの大学とOEMの協力が、木材等級分け用マシンビジョンと鉱山採掘トラック自動化における突破口を加速し、対応可能な機会を広げています。

規制環境

地域の規制環境は、工場自動化の意思決定とサイバーセキュリティ、安全性、および国境を越えた適合性との結びつきを強めている。米国では、サイバーセキュリティ・インフラセキュリティ庁(CISA)が産業用制御システムおよびOT製品に対してISA/IEC 62443に整合した実践を推進し、企業ITやクラウド分析と接続する制御プラットフォームに対するセキュア・バイ・デザインの期待を強化している。電力・公益事業のエンドユーザー向けには、米国連邦エネルギー規制委員会(FERC)が2026年3月24日に信頼性基準CIP-003-11を承認し、大規模電力システムのサイバー環境における仮想化や新技術の安全な適用に対応する複数の改訂版CIP基準も承認した。これにより、重要インフラにおける制御システムアーキテクチャの遵守基準が高まっている。

安全性および市場アクセス要件も、北米全体の機器選定や機械製造の実務を形作っている。カナダでは、CSA Z434-2026がISO 10218-1:2025およびISO 10218-2:2025をカナダ独自の変更を加えて取り込み、ロボットおよびロボットセルの安全性を更新しており、CSA C22.2 No. 301:23は自動化集約型機器で使用される産業用電気機械の安全要件を定めている。貿易政策の観点では、CUSMA(USMCA)の規定が調和された基準の推進と技術的障壁の低減を支えており、これがOEMやインテグレーターが米国、カナダ、メキシコ全域でマルチベンダー自動化システムを導入する際の適合性文書化、試験手順、遵守証拠の作成方法に影響を与えている。

バリューチェーン分析

バリューチェーンは、半導体、組込みコンピュート、センサー、ドライブ、モーション部品から始まり、コントローラーおよびロボットOEMに供給され、その後、エンジニアリング、コミッショニング、ライフサイクルサービスを提供する機械製造業者、システムインテグレーター、ディストリビューター、ソフトウェアサプライヤーへと移行する。PLC CPU、産業用PC、サーボドライブについてはリードタイムと部品調達リスクが依然としてボトルネックとなっており、これがエンドユーザーがラインのアップグレードやグリーンフィールド構築を計画する際に、認可されたディストリビューション、安全在庫戦略、複数調達プログラムへの重視をさらに強めている。

プラントがデジタルツインのワークフロー、オーケストレーション、AI対応の保守を採用するにつれ、ソフトウェアエコシステムとパートナーネットワークが提供価値の中でより大きな割合を占めるようになっている。例えば、SiemensはXometryとの提携(5,000万米ドルの少数株式投資を含む)を通じて、Siemens Xcelerator にAIネイティブな調達および価格情報を組み込むことを支援し、SiemensとIFSとの提携はエンジニアリングインテリジェンスと産業用AIによる運用実行を結びつけている。提供面では、プラットフォーム主導の自動化がロボットOEMとモジュール型セルプロバイダーの連携を強化している。例えば、VentionはFANUC Americaのロボットを自社のAI駆動型設計・展開環境に統合し、Novarc TechnologiesはYaskawa Americaと覚書(MoU)を締結し、AI駆動型溶接インテリジェンスをYaskawaのロボットプラットフォームに統合する。こうした体制では、相互運用可能なソフトウェア、アプリケーションの専門知識、サービス能力が生産開始までの時間を左右する。

競合環境

北米ファクトリーオートメーションおよびインダストリアルコントロール市場は中程度の統合を示しており、上位5社のベンダーが統合されたハードウェア・ソフトウェア・ライフサイクルサービスを提供しています。Rockwell AutomationはMicrosoftと提携してAzure AIをFactoryTalkに組み込み、SiemensはNVIDIAと提携してデジタルツインレンダリングを加速させています。[4]Rockwell Automation技術論文、「イノベーションが自動車セクターのサプライチェーンをいかに形成しているか」、Rockwell Automation、rockwellautomation.com ABBは協働ユニットの納期短縮のため、ミシガン州のロボティクスおよびディスクリートオートメーションキャンパスを拡張しています。

中堅スペシャリストは、モバイルロボティクス・ビジョンガイドビンピッキング・サイバーフィジカルセキュリティのホワイトスペースを埋めています。KUKAのKR C5コントローラーはエネルギー消費とキャビネット設置面積を削減し、レトロフィットプロジェクトで重要な段階的イノベーションを示しています。CognexとBaslerは、OPC UA経由で統合できる高解像度AI対応カメラをリリースし、主要PLCブランドとのプラグアンドプレイを可能にしています。

サービスエコシステムは今や、製品仕様と同様に購買決定に影響を与えています。24時間365日のリモートサポート・バーチャルコミッショニング・オペレーター向けトレーニングシミュレーターを提供するベンダーは価格プレミアムを獲得しています。ISO 27001やNIST SP 800-82への準拠などのサイバーセキュリティ資格が、提案依頼書のチェックリストにますます登場するようになっています。セキュアな開発ライフサイクルを実証できない市場参入者は、競争力のある価格設定にもかかわらず苦戦しています。

北米ファクトリーオートメーションおよびインダストリアルコントロール産業リーダー

Rockwell Automation Inc.

Siemens AG

Mitsubishi Electric Corporation

ABB Ltd.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

一つの機会は、コントローラー、ロボット、自律型マテリアルハンドリングが混在するフリート全体で統合の摩擦を減らすソフトウェア定義の協調レイヤーにある。Automate 2026での発表はこの流れを反映しており、Rockwell Automationは OTTO AMRを機械レベルの制御や製造ワークフローと統合するFactoryTalk Orchestrationを発表し、SiemensはマルチエージェントAIの概念を用いて現場OTデータをエンタープライズ統合向けに文脈化するSmart Production Orchestrationを披露した。これらのリリースは、すでに中核となるPLC、SCADA、ロボティクス資産を持ちながら、決定論的な制御レイヤーを置き換えることなく、より高度なオーケストレーション、生産物流の協調、標準化されたデータ文脈を必要とするプラントに向けた空白領域を生み出している。

第二の機会は、北米での生産能力拡大と内部サプライチェーンの自動化プログラムから生じており、これがロボット、フィールドデバイス、制御機器、統合サービスへの需要を引き上げている。FANUC Americaは、米国内でのロボット製造能力を拡大するため、ミシガン州に84万平方フィートの施設を新設する9,000万米ドルの投資を発表した(完成目標は2027年後半)。また、GE VernovaはカナダのシステムインテグレーターであるRobotech Automationの買収に関する確定契約を締結し、サプライチェーン工場全体でロボティクスと自動化の展開を加速させる。本レポートで言及されているCHIPS and Science Act やInflation Reduction Act による生産アップグレード向けの奨励措置などの連邦プログラムに加え、これらの動きは、労働力不足、エネルギー効率、サイバー要件に対応するシステムインテグレーター、エッジ・分析ソフトウェアプロバイダー、改修中心の近代化サービスに対する持続的な需要パイプラインを支えている。

最近の業界動向

- 2026年6月:Schneider Electricは、Cognite を31億米ドルで買収する確定契約を締結し、確立された産業データおよびAIソフトウェアスタックを自動化事業ポートフォリオに追加した。この取引により、Schneider Electricはコントローラーやフィールドデバイスの上位でコンテキストに富んだ産業分析を提供する能力を強化し、OT/ITコンバージェンスおよび複数拠点の標準化を支援する。

- 2026年5月:Siemensは、複数の州にわたる拡張を含め、累計米国製造投資が10億米ドルを超えたことを発表した。この節目は、産業能力とサプライチェーンの現地化が継続していることを示し、リードタイムの短縮と工場自動化・産業制御導入に対するより緊密な技術サポートを支えている。

- 2024年10月:Mitsubishi Electric Power Products Inc. は、ペンシルベニア州西部に約16万平方フィートの新しいスイッチギア製造施設を建設するための8,600万米ドルの投資を発表した。このプロジェクトは、産業制御システムと連携する電化機器の地域生産を拡大し、工場や電力集約型産業拠点における近代化プログラムを支援する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

この手法では、市場は北米全体で産業運営の監視、制御、自動化に使用される工場自動化および産業用制御技術への支出を対象とし、製造業および工程環境で導入されるソリューションを含む。

対象範囲の除外:北米以外で発生する需要および収益は除外し、産業制御や自動化に使用されない無関係な企業向けITシステムは対象としない。

セグメンテーション概要

- タイプ別

- インダストリアルコントロールシステム

- 分散型コントロールシステム(DCS)

- プログラマブルロジックコントローラー(PLC)

- 監視制御およびデータ収集(SCADA)

- 製品ライフサイクル管理(PLM)

- ヒューマンマシンインターフェース(HMI)

- 製造実行システム(MES)

- フィールドデバイス

- マシンビジョンシステム

- ロボティクス(産業用)

- センサーおよびトランスミッター

- モーターおよびドライブ

- その他のフィールドデバイス

- インダストリアルコントロールシステム

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 導入モード別

- オンプレミス

- クラウド

- エッジ

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 電力・公益事業

- 食品・飲料

- 自動車

- 金属・鉱業

- 製薬

- その他の産業

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、初期需要プールを構築し、より深いモデリングを行う前に主要な自動化指標の方向性を検証するために使用された。米国国勢調査局(製造業および資本支出に関する統計)、連邦準備制度(産業生産および設備稼働率)、米国労働統計局(雇用および生産性の傾向)、関連する機器カテゴリーに関する米国国際貿易委員会の貿易統計など、公的および公式の情報源を参照した。

業界動向を裏付けるため、企業の年次報告書や投資家向け資料、決算説明会の記録、業界団体の刊行物、自動化投資や工場拡張に関する信頼できる報道も確認した。必要に応じて、企業財務情報や報道の精査、技術採用のタイミングを裏付ける特許動向の把握のために、有料サブスクリプションを限定的に利用した。これらのデスクソースは網羅的なものではなく、他にも多数の公開資料やデータセットが情報の収集、検証、明確化のために活用された。

一次インタビューおよび調査

一次調査は、この地域の主要な製造拠点における自動化サプライヤー、システムインテグレーター、ディストリビューター、エンドユーザーを対象とした専門家インタビューおよび構造化調査を通じて実施された。すべてのデータ系列が同レベルの詳細度で入手できるわけではないため、これらの議論は導入のタイミング、典型的な取引規模、新規プロジェクトと近代化に紐づく支出の割合を確認するために用いられ、その後、国およびエンドユーザー業界間で前提を整合させるために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層: 35% | 経営幹部: 14% | |

| 中堅層: 47% | 機能/部門リーダー: 38% | |

| 小規模プレーヤー: 18% | マネージャー: 48% |

市場規模算定と予測

規模算定は、製造出力、産業生産、資本支出の指標をエンドユーザー業界別の自動化・制御支出プールに変換し、それを対象国全体に配分するトップダウンの構築から始まる。この最初の見通しが構築された後、主要デバイスグループのサンプル平均販売価格の仮定、公開情報からのサプライヤー収益の手がかり、インテグレーターとのチャネルチェックといった選択的なボトムアップ的な近似を用いて検証し、ギャップが見られる場合には合計値を調整するために使用した。

この市場を目に見える形で動かすいくつかの実務的な指標を注意深く追跡した。これには、産業生産指数の動向、工場の稼働率、工場拡張の発表、リショアリングに関連する投資サイクル、新規導入と改修アップグレードの間の比率変化が含まれる。予測にあたっては、シナリオ分析を適用し、インタビュー対象者が一般的に言及していたより緩やかな、またはより速い投資条件に対してベースケースの経路を検証できるようにし、その後、単発の四半期的な急変動に過剰に反応しないよう短期的なボラティリティを平滑化した。小規模カテゴリーにおいてボトムアップデータが不完全な場合には、業界需要プールに結びついた範囲ベースの浸透率の仮定を用いてギャップ対応を行い、追跡インタビューによって再検証した。

データ検証と更新サイクル

検証は、製造業の資本支出の方向性、貿易統計に現れる制御ハードウェアの出荷動向、実務者が議論する大規模自動化プロジェクトサイクルのタイミングなど、独立した指標と出力が整合しているかを確認することで行われる。差異が目立つ場合には、前提を再検討し、計算を再確認し、関連する専門家に再度連絡を取り、検証されていない急変動をそのまま次に持ち込まないようにする。

承認前には、モデルおよび主要な前提が複数段階のアナリストレビューを経ることで、カバレッジ、単位のロジック、国別配分の一貫性が保たれる。レポートは毎年更新され、需要に重大な影響を与える出来事が発生した場合には中間更新が行われ、その後、最新の公開情報が反映されていることを確認するための最終的な納品前レビューが行われる。

Mordor Intelligenceの北米工場自動化・産業用制御市場規模と他の公表推定値との比較

北米における工場自動化および産業用制御の公表市場規模は、対象範囲の境界が常に同じではなく、タイトルが似ていても報告対象年が異なる場合があるため、しばしば一致しない。差異は、企業が時間経過に伴う価格をどのように扱うか、隣接する自動化ソフトウェアやサービスを含めるかどうか、基準年の入力をどの程度最近更新したかによっても生じる。

以下の表は、対象範囲と年の整合性によって大部分が説明できる広い分布を示しており、その後、需要指標がどのように収益に変換されるかが影響する。一部の推定値はより狭いデバイスリストから始まり、他方では産業用制御デバイスを近接カテゴリーから明確に分離せずに、より広範な自動化支出を組み込んでおり、さらに通貨タイミングやインフレの前提が期間全体で一貫して適用されていない場合、合計はさらに変動する。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 55.07 B (2025) | |

| 地域コンサルティング会社A | USD 16.40 B (2024) | この数値は、より狭い統合的な対象範囲とより早い基準年を使用しているように見えられ、複数の制御およびフィールドデバイスのカテゴリーや近代化支出が十分に計上されていない場合、合計が過小評価される可能性がある。 |

| 業界誌B | USD 68.40 B (2026) | この推定値はより後の年について示されており、自動化ハードウェアおよびソフトウェア全体にわたる対象範囲がより広く見え、隣接カテゴリーが明確な区切りなく含まれる場合、数値が上昇する可能性がある。 |

この表は、主な分布の差異が年の選択と市場内で何が計上されているかによって生じていることを示しており、Mordor Intelligenceのモデルでは、北米の合計は対象国全体の工場自動化および産業用制御を中心に、明確なデバイス分類とエンドユーザーとの関連性の検証を伴って構築されている。これらの選択を明示することで、結果は観測可能な生産、稼働率、投資指標に対して追跡可能なままであり、前提が変化した場合に再現し、ストレステストを行うことができる。

レポートで回答される主要な質問

北米ファクトリーオートメーションおよびインダストリアルコントロール市場の現在の価値はどのくらいですか?

2026年時点で600億5,500万米ドルと評価されています。

このセクターはどの程度の成長が見込まれていますか?

市場は2031年にかけて9.95%のCAGRで拡大すると予測されています。

コンポーネント別で最大のシェアを持つセグメントはどれですか?

ハードウェアが2025年の収益シェア60.05%でトップです。

中小企業において協働ロボットが注目される理由は何ですか?

協働ロボットのコストは11万米ドルから20万米ドルの間であり、労働力不足を緩和することで迅速な投資回収が可能です。

北米で最も成長が速い国はどこですか?

メキシコは自動車・電子機器へのニアショアリングにより、11.05%のCAGRで成長しています。

工場にとって重要なサイバーセキュリティ上の課題は何ですか?

レガシーコントロールシステムには最新の保護機能が欠如しており、プラントがリモートコード実行の脅威にさらされています。

最終更新日: