北米製造自動化市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

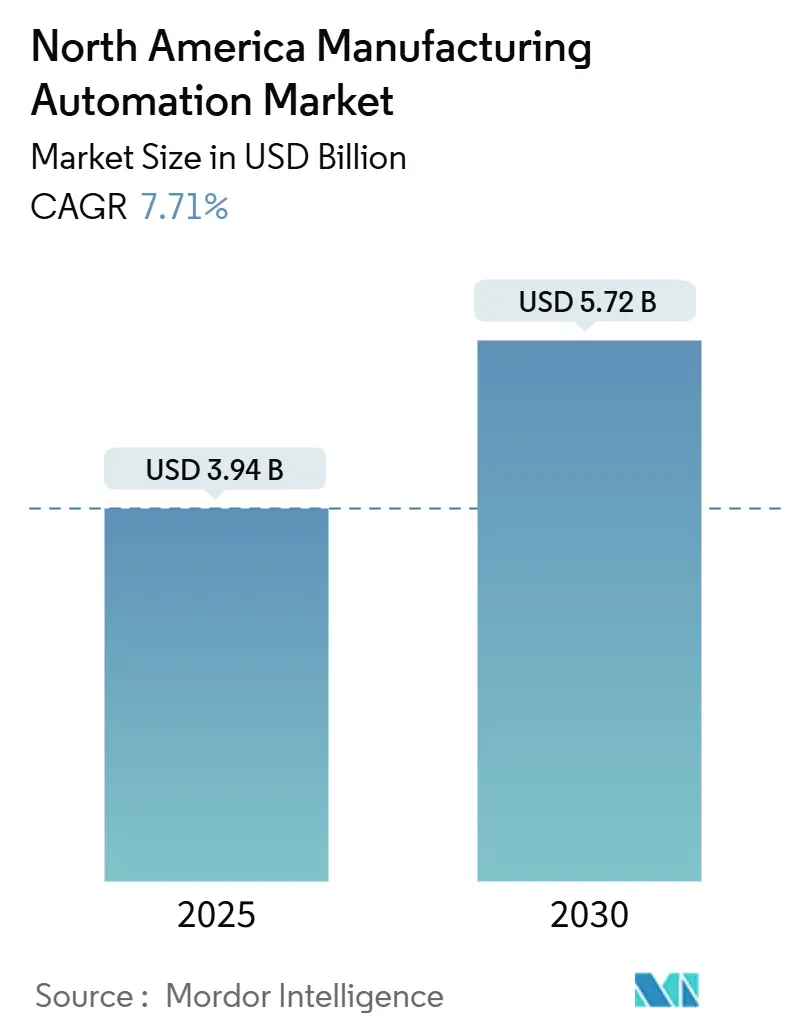

| 市場規模 (2025) | 3.94 十億米ドル |

| 市場規模 (2030) | 5.72 十億米ドル |

| 成長率 (2025 - 2030) | 7.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米製造自動化市場分析

北米製造自動化市場規模は2025年に39億4,000万米ドルと評価されており、2030年までに57億2,000万米ドルに達すると予測され、年平均成長率7.71%を反映しています。自動車、電子機器、プロセス産業全体のメーカーは、熟練労働力不足に対する戦略的ヘッジとして、また国内回帰の前提条件として自動化をますます重視しています。生産ラインは部分的なアップグレードではなく完全な改修を必要とすることが多いため、ハードウェアが主要な支出項目であり続けています。しかし、企業がリアルタイム分析と予知保全を求める中、クラウドネイティブソフトウェアプラットフォームが最も急速に普及しています。CHIPSおよび科学法とインフレ削減法に基づく連邦インセンティブは、資本設備の実効所有コストを引き下げ、先進ロボティクスとセンサーネットワークの経済的根拠を強化しています。メキシコのニアショアリングブームとカナダの中小企業向け卓越センターは、国内メーカーが依然として支出の大部分を占めているものの、自動化がもはや米国だけの話ではないことを示しています。サイバーリスクが接続性と並行して高まっているため、ベンダー戦略は現在、レガシーコントローラーとIoTエンドポイントを同時に管理できる安全で統合されたプラットフォームを優先しています。

主要レポートのポイント

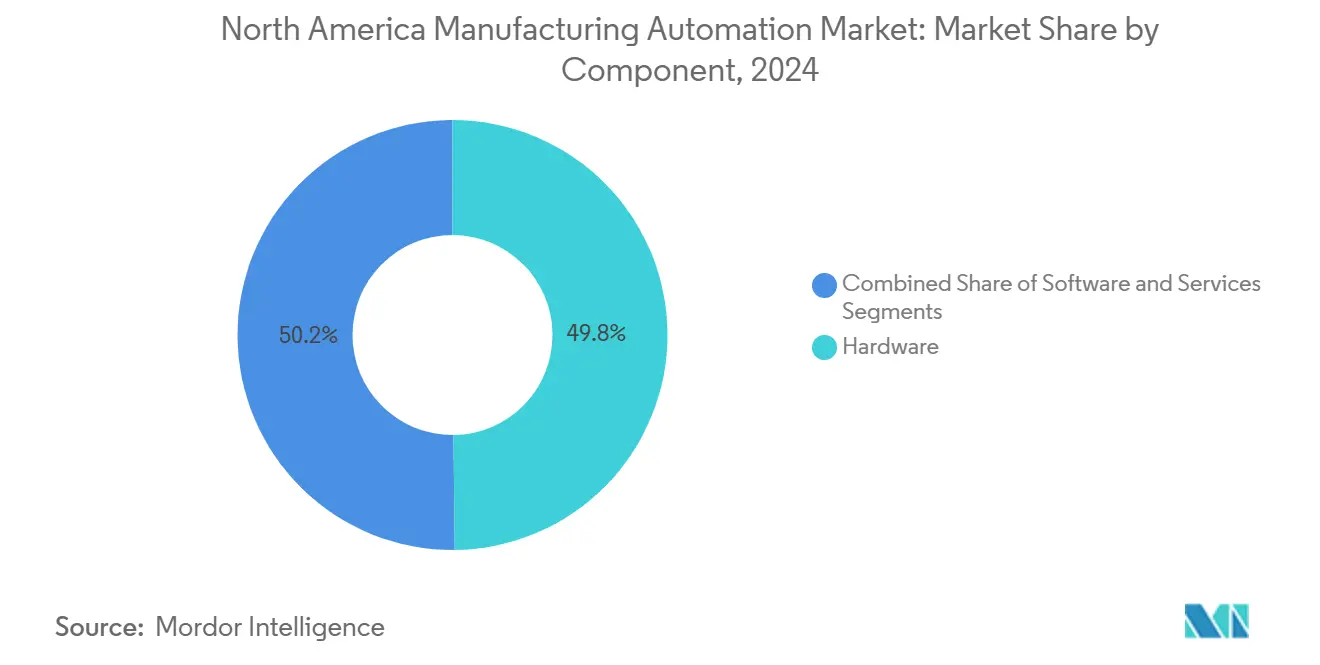

- コンポーネント別では、ハードウェアが2024年の北米製造自動化市場シェアの49.84%を占め、ソフトウェアソリューションは2030年にかけて年平均成長率7.91%で拡大する見込みです。

- 自動化タイプ別では、固定(ディスクリート)自動化システムが2024年の北米製造自動化市場シェアの42.77%を占め、フレキシブルおよびソフト自動化は2030年にかけて年平均成長率8.11%で進展すると予測されています。

- エンドユーザー別では、自動車セクターが2024年の北米製造自動化市場規模の42.79%のシェアでトップとなり、電子機器・半導体製造は2030年にかけて年平均成長率8.79%を記録する見込みです。

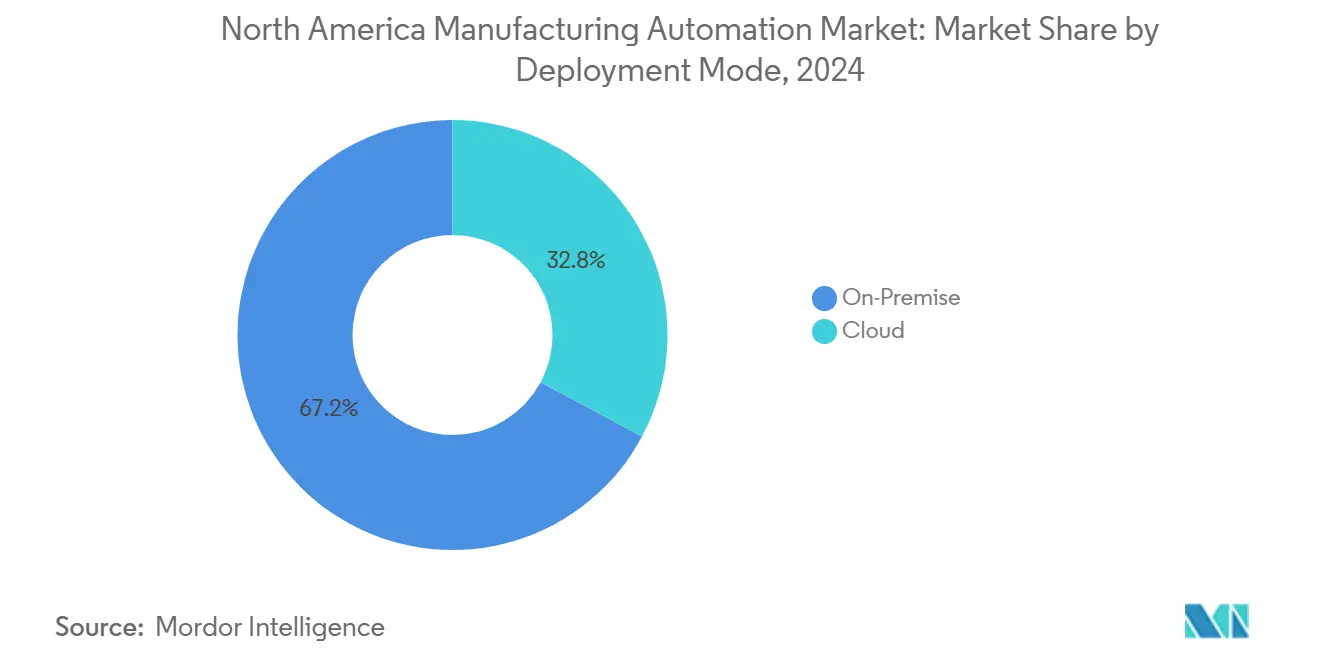

- 展開モード別では、オンプレミス設置が2024年の北米製造自動化市場規模の67.18%のシェアを占め、クラウド展開は予測期間中に年平均成長率8.09%で成長する見込みです。

- 地域別では、米国が2024年の北米製造自動化市場規模の78.19%のシェアを占め、メキシコは2030年にかけて年平均成長率8.67%で最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米製造自動化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業用IoTおよびスマートセンサーネットワークの急速な普及 | +1.8% | 米国およびカナダ、メキシコへの波及 | 中期(2〜4年) |

| 国内回帰と先進製造に向けた政府インセンティブ | +2.1% | 米国、カナダの一部プログラム | 短期(2年以内) |

| 北米における労働コストの上昇と熟練労働者不足 | +1.6% | 北米全市場、米国で最も深刻 | 長期(4年以上) |

| マスカスタマイゼーションとフレキシブル生産ラインへの需要 | +1.4% | 米国およびメキシコの回廊 | 中期(2〜4年) |

| リアルタイム品質管理のためのエッジAIの統合 | +1.2% | 米国およびカナダの先進拠点 | 長期(4年以上) |

| エネルギー効率の高い自動化設備に対する税制優遇措置 | +0.9% | 米国連邦・州、カナダ州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業用IoTおよびスマートセンサーネットワークの急速な普及

北米の工場は、温度、振動、スループットデータを収集するために高密度センサーアレイを導入しており、計画外のダウンタイムを最大35%削減する予知保全を実現しています。[1]Rockwell Automation、「Rockwell Automationが新しい産業用IoTプラットフォームを発表」、rockwellautomation.com エッジ処理モジュールは重要なインサイトをプログラマブルロジックコントローラーに直接送信し、自動車塗装ラインや半導体リソグラフィーに必要なミリ秒単位の応答時間を維持します。OPC-UAなどの相互運用性標準は、新しいセンサースイートと既設のSCADA資産を橋渡しし、かつて中堅工場の導入を妨げていた統合上の障害を解消しています。シリコンコストの低下により、スマートセンサー改修の回収期間が2年未満に短縮され、CFOがますます受け入れやすい閾値となっています。中小企業は、具体的なエネルギー節約とスクラップ削減を確認した後、パイロットプロジェクトから工場全体への展開へと移行しています。ハードウェア、分析、サイバーセキュリティ監視をバンドルするベンダーは、単一請求書パートナーとして自らを位置づけており、リソースに制約のある運用チームにとって魅力的なモデルとなっています。

国内回帰と先進製造に向けた政府インセンティブ

CHIPSおよび科学法は半導体能力に527億米ドルを割り当てており、資金は先進自動化ツールの購入に明示的に結びついています。テキサス州やオハイオ州などの州は、エネルギー効率の高いロボットに対する追加税額控除を提供しており、6軸ユニットの税引き後コストを最大30%削減しています。適格機械の加速償却は内部収益率指標をさらに改善し、メーカーが後年に予定していた資本プロジェクトを前倒しする動機となっています。オンタリオ州とケベック州における同様だが規模の小さい取り組みは、卓越センターの共有ロボティクスセルを活用し、中小企業が完全な所有なしに世界クラスのツールにアクセスできるようにしています。特定の米国税額控除は2027年以降に段階的に廃止されるため、顧客が納期スロットを確保しようと急ぐ中、インテグレーターは受注急増を報告しています。インセンティブの一時的な性質により需要が近期に集中し、モーションコントロールベンダーの受注において二桁成長を促進しています。

北米における労働コストの上昇と熟練労働者不足

2024年の製造業の未充足求人数は210万件を超え、熟練技術者の平均時給は前年比6.2%増加しました。[2]米国労働統計局、「求人・労働移動サマリー」、bls.gov 退職による離職が新規参入者を上回り、管理者はより少ないオペレーターで済む自動化ステーションを中心にラインを再構成せざるを得なくなっています。コミュニティカレッジはロボティクスカリキュラムを拡充していますが、認定プログラムには最大2年かかる場合があり、これはほとんどの自動化システムの試運転サイクルよりも長くなっています。その結果、取締役会は資本支出を労働力不足に対する唯一のスケーラブルな対応策としてますます見なすようになっています。無人搬送車は、かつてフォークリフト運転手が行っていた物流タスクを補完し、希少な労働力を品質業務に解放しています。給与の安定性は長期的なコスト計画にも役立ち、マージン防衛を迫られる上場メーカーにとって魅力的です。

マスカスタマイゼーションとフレキシブル生産ラインへの需要

パーソナライズされた車両、家電製品、電子機器に対する消費者の期待が製品ライフサイクルを短縮させており、工場は長時間のダウンタイムなしに頻繁なモデル変更に対応することを余儀なくされています。フレキシブル自動化プラットフォームはソフトウェアを介してツーリングを再構成し、最小50ユニットという経済的に実行可能なバッチサイズをサポートします。例えば、自動車シート工場は、数分前に届いたディーラーの注文に基づいてリアルタイムでフレームをシーケンスするようになっており、このワークフローはアダプティブロボットとクイックリリースエンドエフェクターによって実現されています。機械学習スケジューラーは部品ミックスの複雑さとタクトタイムの制約のバランスを取り、仕掛品在庫を削減します。電子機器アセンブラーも同様に、短期間のPCB改訂に対応する再構成可能なフィーダーカートを採用しています。その結果生まれる運用上の俊敏性はプレミアム価格ニッチを開拓し、フレキシブルセルの高い資本コストを相殺します。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業にとっての高い初期設備投資 | -1.4% | 米国およびカナダの中小企業セクター、メキシコへの影響は限定的 | 中期(2〜4年) |

| 接続された生産システムにおけるサイバーセキュリティの脆弱性 | -1.1% | 北米全市場、米国で最も重大 | 短期(2年以内) |

| レガシー機器と最新機器間の相互運用性の課題 | -0.8% | 米国およびカナダの成熟地域 | 長期(4年以上) |

| 半導体コンポーネントのサプライチェーン混乱 | -0.9% | 北米全市場、電子機器工場で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業にとっての高い初期設備投資

ロボットベースのライン全面アップグレードのコストは250万米ドルから500万米ドルの間であり、多くの中堅企業にとって年間収益の最大25%に相当します。[3]米国中小企業庁、「SBAが中小製造業者向けの新たな資金調達機会を発表」、sba.gov 従来のローン商品は自動化ハードウェアの減価償却プロファイルと一致することがほとんどなく、オーナーは不動産を担保に入れるか個人保証を提供することを余儀なくされています。リース プログラムは存在しますが、設置・統合コストが除外されることが多く、企業は必要なエンジニアリングサービスを自己負担で賄わなければなりません。連邦・州の補助金は断片的な救済を提供していますが、通常は初めての導入者を躊躇させる長い申請手続きを必要とします。実現した生産性向上に合わせて支払いを調整する成果ベースの資金調達を提供するベンダーは支持を集めていますが、依然としてニッチ市場にとどまっています。より広範な金融イノベーションがなければ、中小企業の採用曲線は大企業のトレンドに遅れをとるリスクがあります。

接続された生産システムにおけるサイバーセキュリティの脆弱性

2024年の製造業におけるランサムウェア事案は87%増加し、インシデントあたりの平均復旧費用は320万米ドルに達しました。接続性の拡大により、これまで孤立していたプログラマブルコントローラーが外部ネットワークにさらされ、脅威アクターがコンベアを停止させたり、バッチレシピを改ざんしたり、独自のCADファイルを流出させたりすることが可能になっています。運用技術のダウンタイムに対する保険の適用除外により、多くの工場が停止の全影響を負担することになっています。ファームウェアの更新がしばしば計画的なライン停止を必要とするため、セキュリティパッチのサイクルは生産スケジュールに追いつくのに苦労しています。インテグレーターは現在、ゼロトラストアーキテクチャとセグメント化されたネットワークをコア要件として提案していますが、段階的なサイバーセキュリティ支出は新しいロボットからの可視的なROIと競合しています。リスクフレームワークが標準化されるまで、取締役会レベルの懸念が高度に規制されたセクターにおける展開速度を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア支出が転換プロジェクトを支える

ハードウェアは2024年の北米製造自動化市場シェアの49.84%を占め、時代遅れの資産にソフトウェアを重ねるだけでなく、老朽化した搬送、ビジョン、モーションコントロール機器を交換する必要性を反映しています。ハードウェアに割り当てられた北米製造自動化市場規模は2024年に19億6,000万米ドルに達し、電気自動車工場がバッテリー組立ラインに高ペイロードロボットを指定するにつれて増加し続けています。新しいドライブに組み込まれたエッジコントローラーは、決定論的制御をローカルで処理し、プラントサーバーへの依存を減らし、ツールパス調整中のレイテンシを最小化します。しかし、サブスクリプションベースの分析プラットフォームがより低い参入障壁と即時診断を提供し、資本制約のある施設でさえデータ駆動型ワークフローを試みるよう促すため、ソフトウェアの成長はハードウェアを上回っています。

サービスプロバイダーはマルチベンダー環境の複雑さから恩恵を受けており、統合サービスは現在、機械設置、ネットワーク設計、サイバーセキュリティ強化をバンドルしています。成果ベースの契約はスループットまたは歩留まり目標に月額料金を結びつけ、リスクをメーカーからサービスパートナーに移転します。ハードウェアメーカーは、迅速な試運転とリモートトラブルシューティングを可能にするために、機器のデジタルツインをプリロードするようになっています。これらのツインは拡張現実ガイダンスと組み合わせることで、メンテナンス時間を短縮し、限られた技術スタッフをより高付加価値のタスクに解放します。その結果、多くの工場はベンダー管理メンテナンスを選択し、内部人員を増やすことなく稼働率を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

自動化タイプ別:フレキシブルおよびソフトシステムへのシフト

固定自動化は2024年の収益の42.77%を維持しており、製品の多様性が最小限の大量生産塗装ラインやボトリングラインに根強く残っています。それでも、フレキシブルおよびソフト自動化は年平均成長率8.11%を記録しており、北米製造自動化市場における構造的な転換を示しています。プログラマブル自動化は両極端の中間に位置し、完全なフレキシビリティのエンジニアリング集約度を避けながら、複数の部品番号にわたってツーリングを償却することを可能にします。

フレキシブルシステムは、急速なSKUチャーンに対処する電子機器工場に理想的な、グリップポイントをその場で調整するビジョンガイドロボットを統合しています。クラウドベースのスケジューリングエンジンは数千の潜在的なシーケンスをモデル化し、スピンドル稼働率を最大化しながらジョブの納期を守る最適なパスを選択します。この適応性は、ダイレクトトゥコンシューマーの自動車トリムパッケージやオーダーメイドキッチン家電で強調されるマスカスタマイゼーション戦略を支えています。一方、協働ロボットに代表されるソフト自動化は、最小限のガードで済み再配置可能であるため、手動組立セルに浸透しています。これにより、メーカーはフロアスペースの効率を犠牲にすることなく、一個流し生産に近づいています。

エンドユーザー産業別:電子機器が成長軌道をリード

自動車ラインは依然として支出の42.79%を占めており、特殊なトルクおよびディスペンシングアプリケーションを必要とする電気自動車ドライブトレインプログラムに支えられています。電子機器・半導体工場に結びついた北米製造自動化市場規模は、今日は小さいものの、国内回帰補助金が成熟するにつれて年平均成長率8.79%で拡大する軌道にあります。パーティクルシェディングを最小化するクリーンルーム対応ロボットが新しいウェハーファブの調達リストを席巻しており、高速表面実装機はAIビジョンを組み込んでペースト検査中のはんだ欠陥を検出しています。

食品・飲料プロセッサーは、小売業者のトレーサビリティ要件を満たすためにライン末端の包装を自動化しており、ステンレス鋼の衛生設計が殺菌ダウンタイムを削減しています。金属・機械工場は、しばしば人間工学的傷害につながる反復的な手作業を置き換えるために、研削・バリ取り用の大型フォーマットコボットを活用しています。製薬工場は、連邦医薬品サプライチェーンセキュリティ規制に準拠するためにシリアルナンバー印刷とインライン検査を統合しており、上流の製剤スイートにも自動化を推進しています。

展開モード別:制御室の懐疑論にもかかわらずクラウドの勢いが増す

重要なモーションループと知的財産が工場のファイアウォール内に存在するため、オンプレミス設置が2024年の売上高の67.18%を占めています。しかし、決定論的制御を分析トラフィックから分離する産業用エッジゲートウェイの成熟により、クラウドインスタンスは年率8.09%で成長しています。サービスとしてのソフトウェアライセンスは大規模な永続的費用を排除し、資金繰りを意識する財務部門にとって魅力的な転換となっています。

ハイブリッドアプローチがグリーンフィールド建設を支配しており、コントローラーと安全I/Oは工場内に残り、ヒストリアンデータはKPIダッシュボード用のクラウドウェアハウスに流れます。ビジョンガイドのピックアンドプレースなどのレイテンシ感応タスクはローカルに留まり、スケジューリングアルゴリズムは夜間に地域データセンターで実行されます。ITARまたはGMP標準に準拠するセクターは、データ主権規則を満たすためにコロケーション施設にプライベートクラウドノードを展開しています。ベンダーは暗号化強度とロールベースアクセスで差別化し、安全な接続性をアドオンではなくコアセールスポイントとして位置づけています。

企業規模別:中小企業が採用ギャップを縮小

大企業が2024年の収益の58.32%を支配していますが、中小企業は年平均成長率7.97%を記録しており、先進自動化の民主化を示しています。サブスクリプションロボティクス、ピックあたり支払い方式の資金調達、モジュール式パレットにより、小規模工場は四半期ごとに1つの作業セルを転換しながら段階的に展開することができます。カナダの州補助金は適格ハードウェアコストの最大30%をカバーし、米国の製造エクステンションパートナーシップは初期投資のリスクを軽減する実現可能性調査に資金を提供しています。

使いやすさの向上も普及を促進しており、グラフィカルなドラッグアンドドロッププログラミングにより、制御エンジニアだけでなく電気技師も製品切り替え後のパレタイジングタスクを再構成できるようになっています。中小企業をターゲットとするベンダーは、ロボット、グリッパー、ビジョンシステム、アプリケーションテンプレートを含むオールインクルーシブキットを単一のスキッドで提供しています。リモートサポートポータルは、フィールド技術者を派遣することなくロジックエラーを解決することで、総所有コストをさらに削減します。中小企業がこれらのモデルを採用するにつれて、全体的なユニット量が増加し、ロボット1台あたりの価格が低下し、北米製造自動化市場における好循環の採用サイクルを促進しています。

地域分析

米国は2024年の自動化収益の78.19%を生み出しており、その大規模な製造基盤と国内能力拡大を目的とした連邦資金調達手段の強さの両方を反映しています。ミシガン州の自動車メーカー、オハイオ州のバッテリー工場、アリゾナ州の半導体ファブが高額プロジェクトを先導しており、ロボティクス、自動マテリアルハンドリング、AIによる検査をバンドルすることが多いです。米国施設に帰属する北米製造自動化市場規模は、ティア1サプライヤーがOEMのローカライゼーション要件に合わせるにつれて着実に成長する見込みです。

カナダは、製造卓越センターがコンソーシアムメンバーにロボットと計測機器を貸し出すオンタリオ州とケベック州にリソースを集中させた的を絞ったモデルに従っています。これらのセンターはプロトタイプの反復を加速し、中小企業が生産システムを危険にさらすことなくクラウド接続を検証できるサイバーセキュリティサンドボックスを提供しています。カナダの安全規制が作業者との相互作用を重視しているため、協働ロボティクスは特に勢いを増しており、コボットは混合モデル組立に自然に適合しています。州の税額控除は米国の刺激策より小さいものの、多くの中堅企業が段階的な展開を進めるのに十分な短い回収期間を持っています。

メキシコは、太平洋横断貨物リスクを削減しようとする電子機器・家電ブランドからのニアショアリングに触発され、地域最速の年平均成長率8.67%を記録しています。外国直接投資の承認は、輸出グレードの品質と一貫したタクトタイムを確保するために自動化マイルストーンをますます規定しています。国境州は米国の物流拠点への近接性を活かし、ジャストインシーケンス納期ウィンドウを満たす高速ソーターとビジョンシステムを採用しています。自動化は労働生産性を向上させることで上昇する賃金フロアを相殺し、USMCA貿易協定の新しい労働権規定を遵守しながらコスト競争力を維持することを企業に可能にしています。

競争環境

ABB、Siemens、Rockwell Automationなどの既存企業は、数十年にわたる設置基盤、広範なチャネルパートナー、統合エンジニアリングスイートを活用して市場ポジションを固めています。各社は、PLC、ドライブ、SCADA、サイバーセキュリティアプライアンスを組み合わせた統合スタックを推進し、プラントマネージャーのベンダー管理オーバーヘッドを削減しています。サイクル中盤のソフトウェアアップデートは、軸パスを最適化しコンポーネントの摩耗を予測するAIモジュールを導入し、顧客を複数年のサポート契約に縛り付けています。

新興の挑戦者はクラウドファーストアーキテクチャと協働ロボティクスに注力し、より低い参入障壁と迅速なイテレーションサイクルを提供しています。Universal Robotsは複雑なガードなしに展開できる軽量コボットアームを普及させ、多数のスタートアップがプラグアンドプレイグリッパーを供給してアプリケーションの範囲を拡大しています。エッジAIスタートアップはインライン欠陥検出の特許を申請しており、米国特許商標庁のデータによると、2024年の機械ビジョン推論モデルの出願件数は156%増加しています。

戦略的提携が市場を形成しており、RockwellによるClearpath Roboticsの買収は自律移動ロボットをMESエコシステムに組み込み、SiemensはDigital Industries Softwareをモーションハードウェアとバンドルして閉ループデジタルツインを構築しています。OT特化ベンダーがITセキュリティプラットフォームと統合して統合脅威検出を提供するため、サイバーセキュリティパートナーシップも増殖しています。買い手がロボティクス、分析、セキュリティにわたるインターフェースの削減を好むため、統合が進む可能性が高く、エンドツーエンドスイートの魅力が高まっています。

北米製造自動化産業リーダー

ABB Ltd.

Rockwell Automation Inc.

Siemens AG

Emerson Electric Co.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Universal RobotsとNVIDIAは、次世代コボットにGPUアクセラレーテッドビジョン処理を組み込み、ハイミックス電子機器生産におけるピックアンドプレースのサイクルタイムを短縮するパートナーシップを発表しました。

- 2025年5月:ABBは、中小企業のフレキシブル組立ラインに対応するよう設計された20kgペイロードと内蔵ビジョンガイダンスを備えたGoFa 20協働ロボットモデルを発売しました。

- 2025年3月:Siemensはテキサス州オースティンにエッジイノベーションセンターを開設し、自動車・電子機器メーカーとのAI対応品質検査アプリケーションの共同開発に特化しています。

- 2025年1月:Rockwell Automationは、北米工場全体の産業用制御システムに対してリアルタイム異常検出と自動インシデント対応を統合したFactoryTalk Guardianサイバーセキュリティスイートをリリースしました。

北米製造自動化市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| 固定(ディスクリート)自動化 |

| プログラマブル自動化 |

| フレキシブルおよびソフト自動化 |

| 自動車 |

| 電子機器・半導体 |

| 食品・飲料 |

| 金属・機械 |

| 製薬 |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| 米国 |

| カナダ |

| メキシコ |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 自動化タイプ別 | 固定(ディスクリート)自動化 |

| プログラマブル自動化 | |

| フレキシブルおよびソフト自動化 | |

| エンドユーザー産業別 | 自動車 |

| 電子機器・半導体 | |

| 食品・飲料 | |

| 金属・機械 | |

| 製薬 | |

| 展開モード別 | オンプレミス |

| クラウド | |

| 企業規模別 | 大企業 |

| 中小企業 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米製造自動化市場の現在の価値はいくらですか?

市場は2025年に39億4,000万米ドルであり、2030年までに57億2,000万米ドルに達すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

特にクラウドネイティブプラットフォームを中心としたソフトウェアソリューションが、2030年にかけて年平均成長率7.91%で成長しています。

メキシコが最も高い成長率を経験しているのはなぜですか?

ニアショアリング投資とジャストインタイムの輸出要件が、メキシコの自動化支出において年平均成長率8.67%を促進しています。

政府のインセンティブは自動化の採用にどのような影響を与えますか?

米国の連邦・州の税額控除は資本コストを削減し、特に半導体およびEV製造における投資タイムラインを加速させています。

中小製造業者にとっての主な障壁は何ですか?

ライン1本あたり250万米ドルから500万米ドルに及ぶ初期設備投資が、新興の資金調達オプションにもかかわらず中小企業にとって課題となっています。

最も速い自動化成長を記録すると予測されている産業垂直はどれですか?

電子機器・半導体製造は、国内回帰とクリーンルーム自動化ニーズにより、年平均成長率8.79%で拡大すると予測されています。

最終更新日: