北米産業用ファスナー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 21.33 十億米ドル |

| 市場規模 (2026) | 22.29 十億米ドル |

| 市場規模 (2031) | 27.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米産業用ファスナー市場分析

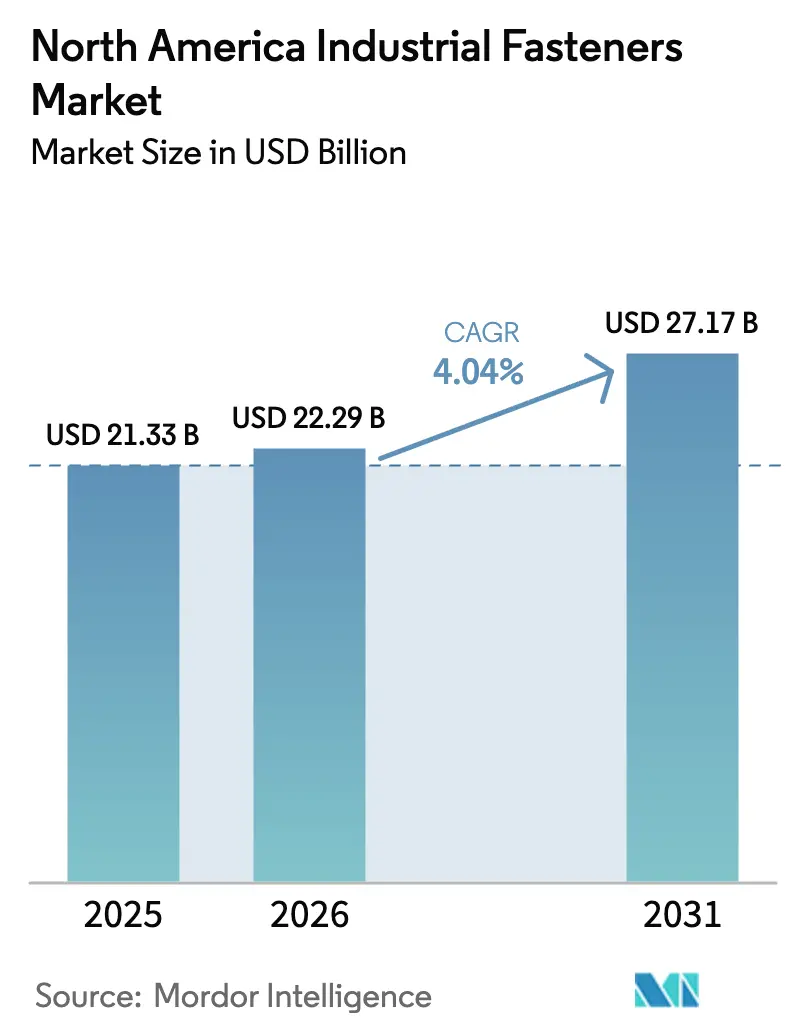

北米産業用ファスナー市場規模は、2025年に212億3,000万USD、2026年に222億9,000万USDと予測され、2026年から2031年にかけてCAGR 4.04%で成長し、2031年までに271億7,000万USDに達する見込みです。

電気自動車および次世代航空機プログラムが、重量を犠牲にすることなく強度を維持するアルミニウム、チタン、複合材ファスナーを必要としているため、需要はより軽量で高性能な製品へとシフトしています。リショアリングおよびバイ・アメリカ規制が国内供給を厳格化しており、OEMが複数年契約を締結する一方、ディストリビューターはIoT自動販売機を導入して稼働率を確保しています。六価クロムを禁止する環境規制により、PTFEおよび亜鉛ニッケル仕上げの需要が高まっており、原材料価格の変動はティア2サプライヤーの在庫ヘッジを促進しています。QRコードからRFIDに至るデジタルトレーサビリティは、プレミアム機能ではなく基本要件となりつつあります。

主要レポートのポイント

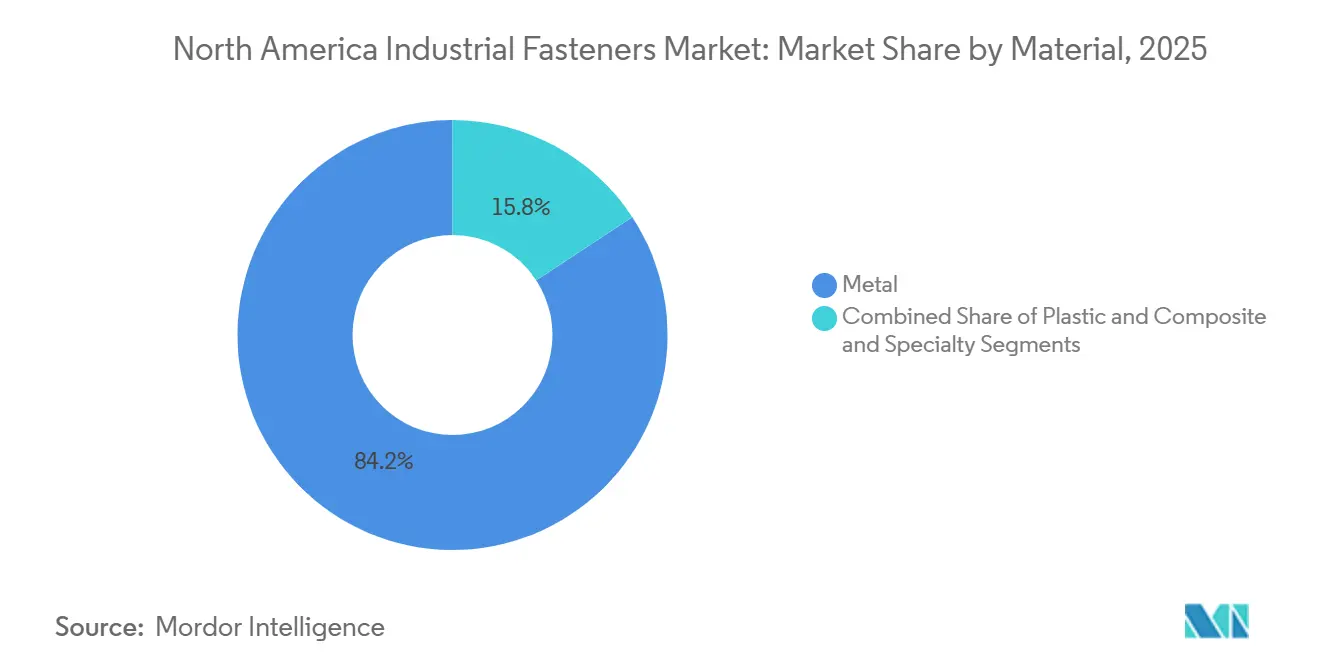

- 材料別では、金属ファスナーが2025年の北米産業用ファスナー市場シェアの84.23%を占め、複合材および特殊材バリアントは2031年までに4.62%のCAGRで成長すると予測されています。

- グレード別では、標準製品が2025年に67.13%のシェアを保持し、高性能グレードは同期間に4.49%のCAGRで成長すると予測されています。

- 製品タイプ別では、外ねじファスナーが2025年に52.13%の売上シェアを獲得し、用途特化型設計は2031年までに最速の4.87%のCAGRが見込まれています。

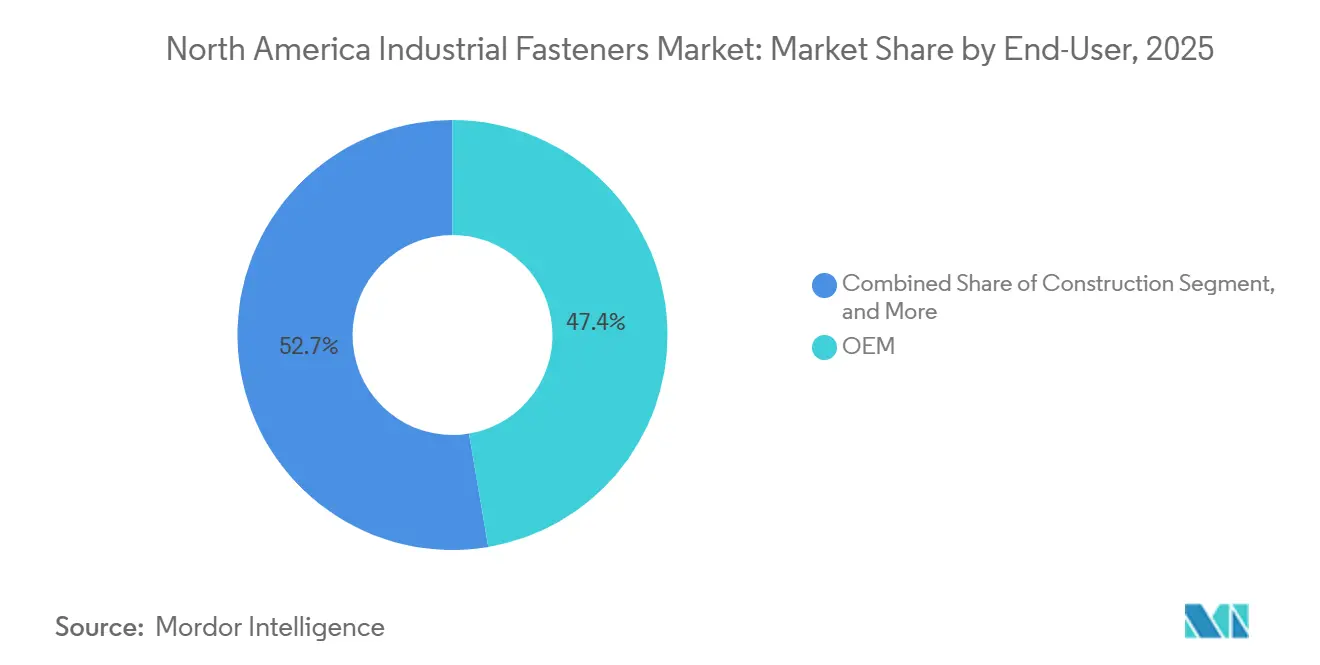

- エンドユーザー用途別では、OEMセグメントが2025年の北米産業用ファスナー市場規模の47.35%を占め、4.56%のCAGRで拡大しています。

- コーティングタイプ別では、亜鉛メッキ仕上げが2025年に39.02%のシェアで首位を占めていますが、PTFEおよびその他の特殊コーティングは2031年までに4.91%のCAGRで上昇する見込みです。

- 地域別では、米国が2025年の需要の73.67%を占め、メキシコは2031年までに4.68%のCAGRが予測される最も成長の速い市場です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米産業用ファスナー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車および航空宇宙製造の拡大 | +1.2% | 米国およびメキシコ | 中期(2〜4年) |

| 北米EVサプライチェーンの急速な成長 | +0.9% | 米国中心、メキシコ拠点 | 短期(2年以内) |

| 建設セクターの成長 | +0.7% | 米国およびカナダ | 中期(2〜4年) |

| 耐食性コーティングの進歩 | +0.4% | 地域全体 | 長期(4年以上) |

| バイ・アメリカン法による国内調達の促進 | +0.5% | 米国 | 長期(4年以上) |

| デジタルトレーサビリティおよびスマートファスナーの取り組み | +0.3% | 米国およびカナダ | 長期(4年以上 |

| 情報源: Mordor Intelligence | |||

自動車および航空宇宙製造の拡大

General MotorsおよびStellantisによる数十億ドル規模の工場拡張が継続しており、バッテリーパック内の電食を防止するアルミニウム対応ボルトおよびセルフロックナットの長期受注へと転換されています。Hyundaiは米国史上最大の単一自動車複合施設を建設中であり、2027年に稼働予定で、年間約1億5,000万本のファスナーを消費する見込みです。航空宇宙分野の生産量も増加しており、GE Aerospaceがオハイオ州でタービン生産能力を拡大しており、650℃以上の温度に耐えられるニッケル基Inconel 718スクリューの需要を押し上げています。熱ロットのトレースが可能でNADCAP監査要件を満たす認定サプライヤーは競争上の優位性を持ち、設備の整っていない競合他社をコモディティニッチへと追いやっています。これらの動きは総じて特殊部品のリードタイムを圧縮し、北米産業用ファスナー市場全体でローカルコンテンツ要件を強化しています。

北米EVサプライチェーンの急速な成長

バッテリーギガファクトリーは2025年に58GWhの銘板容量を追加し、ISO 16047トルク規格に適合したステンレス鋼およびアルミニウムファスナーの需要を生み出しました。[1]国際クリーン交通委員会、「北米バッテリー製造能力レポート」、theicct.org Teslaのテキサス工場だけで年間約8,000万本のファスナーを使用し、M6およびM8アルミニウムボルトが数量リストのトップを占めました。EVパワートレインは燃焼エンジン用スクリューを数千本削減しますが、バッテリーエンクロージャー、インバーターハウジング、モーターマウントには激しい熱サイクルに耐える振動抵抗設計が必要です。アルゴンヌ国立研究所は、鍛造能力がEVの生産増加に追いつくのに苦労しており、カスタム部品のリードタイムが延びていると指摘しています。したがって、ドロップイン設計サポートと地域倉庫を提供できるサプライヤーが長期的な数量コミットメントを確保しています。

建設セクターの成長

非住宅建設支出は2025年に3.1%増加する傾向にあり、耐震ボルトおよび耐食性コーティングを指定するデータセンター建設が牽引しています。[2]米国建築家協会、「コンセンサス建設予測」、aia.org 超党派インフラ法に基づくインフラ資金が、高速道路および橋梁プロジェクトにおける溶融亜鉛めっきアンカーボルトの安定した受注を促進しています。一戸建て住宅着工件数は高い住宅ローン金利の影響で落ち込みましたが、集合住宅および産業プロジェクトが減速を補い、ASTM A325およびA490仕様を満たすファスナーに対して混在した数量ながらも豊かなマージンプロファイルを提供しています。建設の回復は北米産業用ファスナー市場全体で安定した基盤成長を支え、特に現場自動販売プログラムを持つディストリビューターにとって、ジャストインタイム納品を活用する機会となっています。

耐食性コーティングの進歩

EPAによる六価クロムの禁止が、三価代替品、亜鉛ニッケル合金めっき、および発がん性副産物なしに1,000時間塩水噴霧試験に合格するPTFEトップコートへの移行を加速しています。SAEの研究によると、PTFEフィニッシュは取り付けトルクを最大30%削減し、ステンレス鋼ねじのかじりを低減し、航空宇宙生産における組み立て時間を短縮します。[3]SAE International、「航空宇宙用途におけるPTFEコーティング性能に関する研究」、sae.org 自動車OEMは現在、凍結防止塩にさらされる車体下部部品に亜鉛ニッケルコーティングを義務付けており、めっき工場に化学管理の刷新を促しています。DorkenのDelta-Protektソリューションは、新規制に準拠しながら耐食寿命の延長を実証した後、シェアを拡大しています。これらの変化は平均販売価格を引き上げ、海外サプライヤーの参入障壁を高め、北米産業用ファスナー市場における国内シェアを強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼および非鉄金属価格の変動 | -0.8% | 北米 | 短期(2年以内) |

| 構造用接着剤の採用拡大 | -0.6% | 米国およびカナダ | 中期(2〜4年) |

| めっきに関する厳格な環境規制 | -0.4% | 米国 | 中期(2〜4年) |

| 特殊品向けリショアリング主導の能力ボトルネック | -0.3% | 米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

構造用接着剤の採用拡大

Henkelの自動車用接着剤部門は2025年に12%成長し、車体骨格組み立てにおいてボルトを代替し、車両1台あたり12キログラムの軽量化を実現しました。接着剤は荷重を分散し、腐食を低減し、NVH(騒音・振動・ハーシュネス)を改善するため、OEMは接合部アーキテクチャの再設計を進めています。3MのアクリルフォームテープおよびSikaのポリウレタンシステムは現在、外装トリムおよびバッテリートレイを固定し、サイクルタイムと工具の複雑さを削減しています。整備性への懸念は残るため、少数のファスナーと接着剤を組み合わせたハイブリッドソリューションが台頭しています。ファスナーメーカーはその場で硬化するスクリューと接着剤の組み合わせで対応していますが、北米産業用ファスナー産業における基本的なハードウェアへの正味需要圧力は依然としてマイナスです。

鉄鋼および非鉄金属価格の変動

ベンチマークの熱延コイルは2025年にトンあたり700〜900USDの間で取引され、年間契約を大きく揺さぶり、標準グレードファスナーサプライヤーのマージンを圧迫しました。[4]世界鉄鋼協会、「世界粗鋼生産統計」、worldsteel.org ニッケルはトンあたり22,000USDに達し、EVバッテリー需要がニッケル需要を加速させる中でステンレス鋼コストを押し上げました。アルミニウムプレミアムはセクション232関税により高止まりしており、国内購入にトンあたり400USDを上乗せしています。大手ディストリビューターはヘッジと調達先の多様化を行っていますが、中小の製造業者は在庫保有のための流動性が不足しており、供給信頼性にばらつきが生じ、OEMにとって断続的なライン停止を引き起こしています。持続的な価格変動は北米産業用ファスナー市場にとって引き続き逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別 – 金属の優位性が特殊材の台頭を覆い隠す

金属ファスナーは2025年の売上の84.23%を占め、自動車のクラッシュ構造、機械ハウジング、鉄骨構造建設における確固たる役割を示しています。炭素鋼は強度対コスト比が優れているため、ほとんどの数量要件を満たし、合金鋼およびステンレス鋼グレードは車体下部のサスペンションポイントや化学処理装置など、より高い引張強度または耐食性が求められる用途に使用されています。プラスチッククリップおよびプッシュピンは、高い引き抜き強度よりも誘電絶縁または傷防止が重要なダッシュボード、白物家電、電子機器で活躍しています。複合材および特殊材オプションはニッチですが、OEMが金属とカーボンファイバー基材間の電食を防ぎながら軽量化を追求するため、4.62%のCAGRで拡大しています。

製品設計の急速な変化が部品表の選択を塗り替えています。AirbusおよびBoeingは複合材胴体のシェアを拡大しており、機体の熱膨張に合致し電食を回避するCFRPスクリューの採用を促進しています。チタングレード5ボルトは1キログラムあたり50USD以上の価格で、生体適合性とステンレス鋼に対する3:1の強度対重量比の優位性が決定的なジェットエンジンおよび整形外科インプラントにおいて確固たる地位を占めています。北米産業用ファスナー市場では、PennEngineeringの薄型アルミニウムケーシング向けセルフクリンチングスタッドがストリップアウト故障を30%削減し、プロセスイノベーションが特殊材の普及を促進できることを実証しました。一方、PEEKスクリューは術後画像でX線透過性を示すため脊椎固定術に採用されており、この臨床的利点が316Lステンレス代替品の10倍のプレミアムを正当化しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

グレード別 – 高性能セグメントがプレミアム用途を獲得

ASTM A307およびSAEグレード2に準拠した標準グレードボルトが2025年の売上の67.13%を占め、コストと即時入手性がより深い工学的指標を上回る建設およびMROの定番品に支えられています。これらのファスナーはパレット単位でディストリビューションハブを通じて流通しており、支店マネージャーは引張曲線の教育よりも品目充足率の最適化に注力しています。価格侵食が引き続き課題であるため、北米産業用ファスナー市場のこの層においてマージン防衛の持続可能なレバーとして際立つのは、規模の物流と自動ピッキングのみです。

高性能グレードは電動化、LNGプロジェクト、および先進民間航空機に追随することで、2031年に向けて4.49%のCAGRを描いています。150,000psiの引張強度に熱処理されたグレード8炭素合金ボルトは、極端なねじりに遭遇する農業用スプレーヤーや大型輸送車両に使用されています。メトリックグレード10.9スタッドは現在、回生ブレーキがガソリンエンジンよりも高い逆応力サイクルを関節に与えるため、EVモーターマウントに固定されています。HowmetのInconel 718ライン(2,800万USD)は、650℃以上でタービンセクションを結合するニッケル基ファスナーの参入障壁を広げています。KAMAXの独自の焼入れ後焼戻しにより疲労寿命が25%向上し、OEMにより大きな保証余裕を与え、北米産業用ファスナー市場全体で獲得される総合価値を押し上げる40%の価格プレミアムを実現しています。

製品タイプ別 – 用途特化型バリアントがイノベーションをリード

外ねじ製品、すなわちボルト、スクリュー、スタッドは、乾式壁スクリューから航空宇宙グレードのチタンボルトまであらゆる用途をカバーし、2025年の売上の52.13%を生み出しました。ナット、インサート、その他の内ねじ部品は後れを取りますが、すべてのボルトには対となる部品が必要なため需要を反映しています。リベット、ピン、リテーニングリングは、航空宇宙外板や民生用電子機器における永久または一方向組み立てを支える非ねじカテゴリーを構成しています。しかし、OEMがシーリング、振動減衰、アースを単一の設計部品に統合するよう求めているため、用途特化型サブセットが4.87%で最も速く成長しています。

イノベーションの事例は豊富です。PennEngineeringのブローチングスタッドは独自の内部嵌合面を形成し、タッピング工程を省略してEVバッテリートレイ1台あたりの組み立て時間を18秒短縮します。Simpson Manufacturingはレーザーカットブラケットとプリインストールされたネイルを組み合わせ、大工が現場計算なしに耐震基準を満たせるようにしています。Bossardは荷重サイクルを集計して予知保全ダッシュボードにデータを送信するセンサー内蔵リベットを試験運用しており、商業航空会社がリアルタイム構造健全性監視のために注目しています。TriMasは設計された特殊品が標準品より12ポイント高い粗利益率を獲得したことを開示し、機能統合が北米産業用ファスナー市場における利益向上への最速の道であることを確認しました。

エンドユーザー用途別 – OEMセグメントが仕様進化を牽引

OEMは2025年の北米産業用ファスナー市場の47.35%を占め、自動車メーカー、航空機メーカー、機械メーカーが地域化されたサプライチェーンを追求する中で4.56%のCAGRで成長します。電気自動車はエンジンとトランスミッションがなくなることで約700本のファスナーを削減しますが、バッテリーハウジング、インバーター、eアクスルに新たなトルク重要接合部が追加され、熱経路のための狭いプリロード範囲と導電性コーティングが求められます。単一の商業用ジェット機には200万本以上のファスナーが搭載されており、チタン、Inconel、アルミニウムのバリアントに分かれ、それぞれが熱ロット認証に紐付けられており、単価を15USDに引き上げています。

重機および農業用OEMは引き続きグレード8またはASTM A490ボルトを指定し、衝撃荷重および腐食性肥料への暴露に耐えています。MROは不可欠であり続けています。Fastenalの10万台以上の自動販売機フリートが工場フロアでスクリューとワッシャーを供給し、引き出しデータを記録して自動再注文を行い、ライン停止を30%削減しています。建設業者は超党派インフラ法のパイプラインに関連するコンクリートアンカー用途向けに溶融亜鉛めっきロッドをパレット単位で購入しています。これらの需要が総じてOEMを先行指標として位置付けながら、アフターマーケットおよび現場建設チャネルを北米産業用ファスナー市場全体の数量安定に不可欠な存在として維持しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

コーティングおよび仕上げ別 – PTFEバリアントが規制追い風を受けてシェアを拡大

2025年に39.02%のシェアを持つ亜鉛めっきは、ほとんどの生産予算でアクセス可能な価格で犠牲防食を提供することで引き続き重要な地位を占めています。5µmから25µmの電気めっき層は屋内または中程度の暴露環境に対応し、50µm以上の溶融亜鉛めっきコーティングは道路脇の塩分や海洋飛沫に耐えますが、60%のコストプレミアムが伴います。無処理の未コーティング鋼は、コスト削減が性能を上回る空調管理された内装や使い捨て固定具においてニッチを維持しています。

PTFE、亜鉛ニッケル、ハイブリッドシランコーティングを中心とした特殊コーティングは、コンプライアンス、組み立て、ライフサイクルコストを横断するため、2031年まで4.91%で成長しています。PTFEフィニッシュは必要な締め付けトルクを最大30%低減し、シフトごとに電動工具を校正する必要があったバッテリーパック組み立て時間を短縮します。亜鉛ニッケル配合は1,000時間塩水噴霧試験に合格し、発がん性クロムなしにOEMの車体下部規則を満たし、2025年にデトロイト3社の複数の自動車メーカーから連続承認を獲得しました。医療インプラント向けナノセラミックトップコートはオートクレーブ滅菌に耐え、繰り返しサイクル後のピッティングを防止しねじクラスを維持します。延長されたフィールド寿命と規制上の安心感を提供することで、特殊仕上げは北米産業用ファスナー市場に根付いたサプライヤーにとって高マージンのレバーとなっています。

地域分析

米国は2025年の需要の73.67%を生み出し、ワシントン州、テキサス州、サウスカロライナ州の航空宇宙クラスターと、ミシガン州からテネシー州、ジョージア州に延びる自動車回廊が牽引しています。Boeingのプログラムだけで約4億本のファスナーを消費し、連邦支援のインフラ事業はASTMおよびAASHTO規格のボルトを指定した道路・橋梁工事に1,100億USDを投入しました。Fastenal、Wurth、MSC Industrial Supplyは翌日配送が可能な支店ネットワークを整備しており、北米産業用ファスナー市場全体の購買パターンを形成するサービス期待を支えています。

メキシコは2031年まで4.68%のCAGR軌道にあり、OEMが国境南側にスタンピング、バッテリー、サブアセンブリラインを地域化することを促すUSMCAコンテンツ規則を活用しています。グアナファト州、プエブラ州、アグアスカリエンテス州にはGeneral Motors、Stellantis、Volkswagenの自動車工場が立地し、それぞれがティア1ファスナー冷間鍛造業者のエコシステムを育成しています。航空宇宙プライムはメキシコのベンダーにチタンラグおよびInconelスタッドを承認し、エルモシージョおよびモンテレイをアリゾナ州およびテキサス州の最終組み立て工場へのロジスティクス橋頭堡として活用しています。

カナダはシェアでは後れを取りますが、米国のサプライチェーンと戦略的に連携しています。オンタリオ州の自動車ベルトは中西部のファスナーメーカーからのタイムリーな出荷に依存しており、モントリオール周辺のケベック州の航空宇宙産業はBombardierおよびPratt and WhitneyのプログラムにAS9100認証チタンスクリューを供給しています。為替レートの変動が慎重な在庫保有を促すため、ディストリビューターはトロントおよびケベックシティ近郊に在庫を集中させ、通関サイクルを短縮しています。全体として、3カ国にわたる補完的な成長が北米産業用ファスナー市場の地域生産とイノベーションの勢いを維持しています。

競争環境

2025年の売上の約45%が上位10社に集中しており、中程度の分散を示しています。単一企業が8%を超えるシェアを持たないため、競争上のレバーは価格だけでなく、サービスモデル、認証範囲、設計製品の幅に集中しています。FastenalとWurthは10万台以上の自動販売機を設置してMRO支出を囲い込み、リアルタイムデータを提供することで顧客の欠品を40%削減しています。Illinois Tool Worksなどのメーカーは、専属ディストリビューションネットワークを通じてパワートレイン特化型ファスナーをクロスセルし、純粋な再販業者からマージンを守っています。

垂直統合が深化しています。Howmet Aerospaceはチタンバーを鍛造し、精密公差スクリューを機械加工し、社内で熱処理を行い、NADCAPラボで検証することで、外部リードタイムを短縮しています。BossardはSmartBin重量センサーを活用してクラウドベースの補充注文をトリガーし、現場在庫を3分の1削減してOEMユーザーの運転資本を解放しています。特許出願は耐食性コーティング、セルフロック形状、センサー統合を強調しており、北米産業用ファスナー市場における漸進的な価値創造の所在を明らかにしています。

スペシャリストは収益性の高いニッチを開拓しています。ARaymond プッシュインクリップがドアパネルプログラムでスクリューを代替し、ライン時間を車両1台あたり25秒短縮しました。Optimasは内部調達規模を持たない中堅OEM向けにベンダー管理在庫を統合し、TriMasはAS9100 Rev Dを取得して米国防衛案件への入札を可能にしました。コモディティ部品への参入障壁は中程度にとどまりますが、航空宇宙および自動車の認定基準が防衛可能な参入障壁を形成し、現在の中程度の集中ダイナミクスを強化しています。

北米産業用ファスナー産業リーダー

Illinois Tool Works Inc.

Howmet Aerospace Inc.

Stanley Black and Decker, Inc.

Würth Group

Fastenal Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Howmet Aerospaceは、次世代航空機向けのチタンおよびInconel能力を強化するため、カリフォルニア州トーランスで3,500万USDの拡張を確認しました。

- 2025年11月:Illinois Tool Worksは、独自のアルミニウム対応コーティングが複数のEV契約を獲得した後、自動車用ファスナーで8%のオーガニック成長を記録しました。

- 2025年9月:Stanley Black and Deckerは、電動工具および収納ラインに集中するため、産業用ファスナーディストリビューション部門を12億USDで売却しました。

- 2025年8月:Fastenalは10万台目の自動販売機を設置し、自動販売機アカウントの顧客維持率が支店のみの顧客より15%高いことを示しました。

- 2025年6月:Wurthはテキサス州ダラスに25万平方フィートの自動ディストリビューションハブを開設し、注文ピッキング時間を35%短縮しました。

北米産業用ファスナー市場レポートの範囲

北米産業用ファスナー市場レポートは、材料別(金属、プラスチック、複合材および特殊材)、グレード別(標準、高性能)、製品タイプ別(外ねじ、内ねじ、非ねじ、用途特化型/特殊)、エンドユーザー用途別(OEM、MRO、建設)、コーティング/仕上げ別(無処理、亜鉛メッキ、溶融亜鉛めっき、PTFEおよび特殊コーティング)、地域別(米国、カナダ、メキシコ)に区分されています。市場予測は金額ベース(USD)で提供されます。

| 金属 |

| プラスチック |

| 複合材および特殊材 |

| 標準 |

| 高性能 |

| 外ねじ |

| 内ねじ |

| 非ねじ |

| 用途特化型/特殊 |

| OEM | 自動車/モーターベヒクル | ICE軽自動車 |

| ICE中型・大型トラック/バス | ||

| 電気自動車 | ||

| 航空宇宙 | ||

| 機械および資本財 | ||

| 電気・電子 | ||

| 金属加工品 | ||

| 医療機器 | ||

| その他のOEM用途 | ||

| 保守・修理・運用(MRO) | ||

| 建設 |

| 無処理(未コーティング) |

| 亜鉛メッキ |

| 溶融亜鉛めっき |

| PTFEおよび特殊コーティング |

| 米国 |

| カナダ |

| メキシコ |

| 材料別 | 金属 | ||

| プラスチック | |||

| 複合材および特殊材 | |||

| グレード別 | 標準 | ||

| 高性能 | |||

| 製品タイプ別 | 外ねじ | ||

| 内ねじ | |||

| 非ねじ | |||

| 用途特化型/特殊 | |||

| エンドユーザー用途別 | OEM | 自動車/モーターベヒクル | ICE軽自動車 |

| ICE中型・大型トラック/バス | |||

| 電気自動車 | |||

| 航空宇宙 | |||

| 機械および資本財 | |||

| 電気・電子 | |||

| 金属加工品 | |||

| 医療機器 | |||

| その他のOEM用途 | |||

| 保守・修理・運用(MRO) | |||

| 建設 | |||

| コーティング/仕上げ別 | 無処理(未コーティング) | ||

| 亜鉛メッキ | |||

| 溶融亜鉛めっき | |||

| PTFEおよび特殊コーティング | |||

| 国別 | 米国 | ||

| カナダ | |||

| メキシコ | |||

レポートで回答される主要な質問

北米産業用ファスナー市場の2031年における予測規模は?

市場は271億7,000万USDに達すると予測されています。

最も速く成長している材料セグメントはどれですか?

複合材および特殊ファスナーが2031年まで4.62%のCAGRで拡大しています。

PTFEなどの特殊コーティングがシェアを拡大している理由は何ですか?

優れた耐食性を提供し、EPAのクロム禁止に準拠しながら、取り付けトルクを最大30%削減します。

地域内で最も高い成長率を示す国はどこですか?

メキシコは、自動車および航空宇宙生産の拡大に牽引され、4.68%のCAGRが予測されています。

ディストリビューターはどのようにテクノロジーを活用して顧客を維持していますか?

Fastenalなどの企業は、補充を自動化し顧客維持率を15%向上させるIoT対応自動販売機を展開しています。

構造用接着剤は機械式ファスナーの需要にどのような影響を与えますか?

接着剤は車体骨格組み立てにおける一部のボルトを代替し車両重量を削減しますが、ハイブリッド接合部では依然として少数の高仕様ファスナーが使用されています。

最終更新日: