オーストラリアのファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

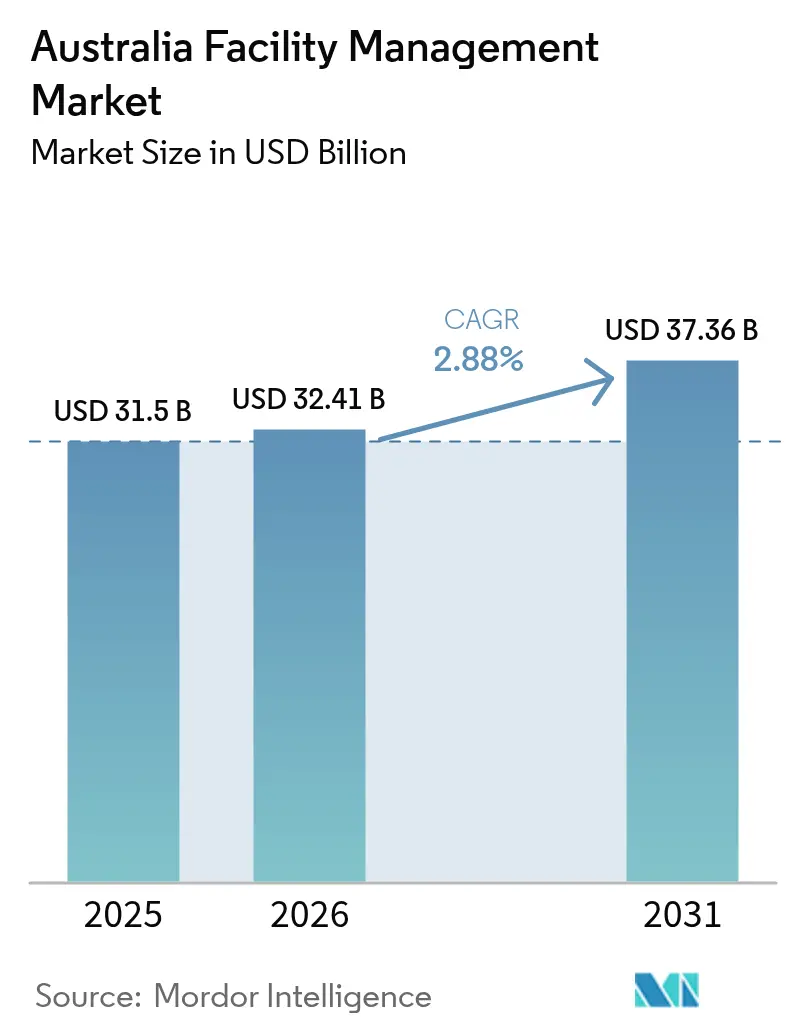

| 基準年の市場規模 (2025) | 31.50 十億米ドル |

| 市場規模 (2026) | 32.41 十億米ドル |

| 市場規模 (2031) | 37.36 十億米ドル |

| 成長率 (2026 - 2031) | 2.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアのファシリティマネジメント市場分析

オーストラリアのファシリティマネジメント市場は2025年にUSD 315.0億と評価され、2026年のUSD 324.1億から2031年にはUSD 373.6億に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは2.88%です。この安定した拡大は、単純なコスト削減から戦略的資産最適化および義務的な気候関連報告へのセクターの転換を反映しています。官民連携(PPP)フレームワークを通じて推進される大規模インフラプロジェクトは、ファシリティマネジメントプロバイダーをプロジェクト計画段階から参画させており、2025年に導入された国家的なサステナビリティ規則は日常業務にESGコンプライアンスを組み込んでいます。IoTセンサーからAIプラットフォームに至るデジタル化は、測定可能な稼働時間とエネルギー効率の成果を約束するパフォーマンスベースの契約の中心に位置しています。アウトソーシングは依然として主流のアプローチですが、差別化は技術投資、データの透明性、およびライフサイクル資産管理に依存しています。エネルギー価格の変動の高まりと熟練技術者の深刻な不足が運営上の圧力を与えていますが、同時に、労働力制約を緩和する予知保全とリモートモニタリングソリューションの採用を加速させています。[1]オーストラリア放送協会、「資源は豊富だが、オーストラリアのエネルギーコストは3倍になり、製造業者は打撃を受けている」、abc.net.au

主要レポートの要点

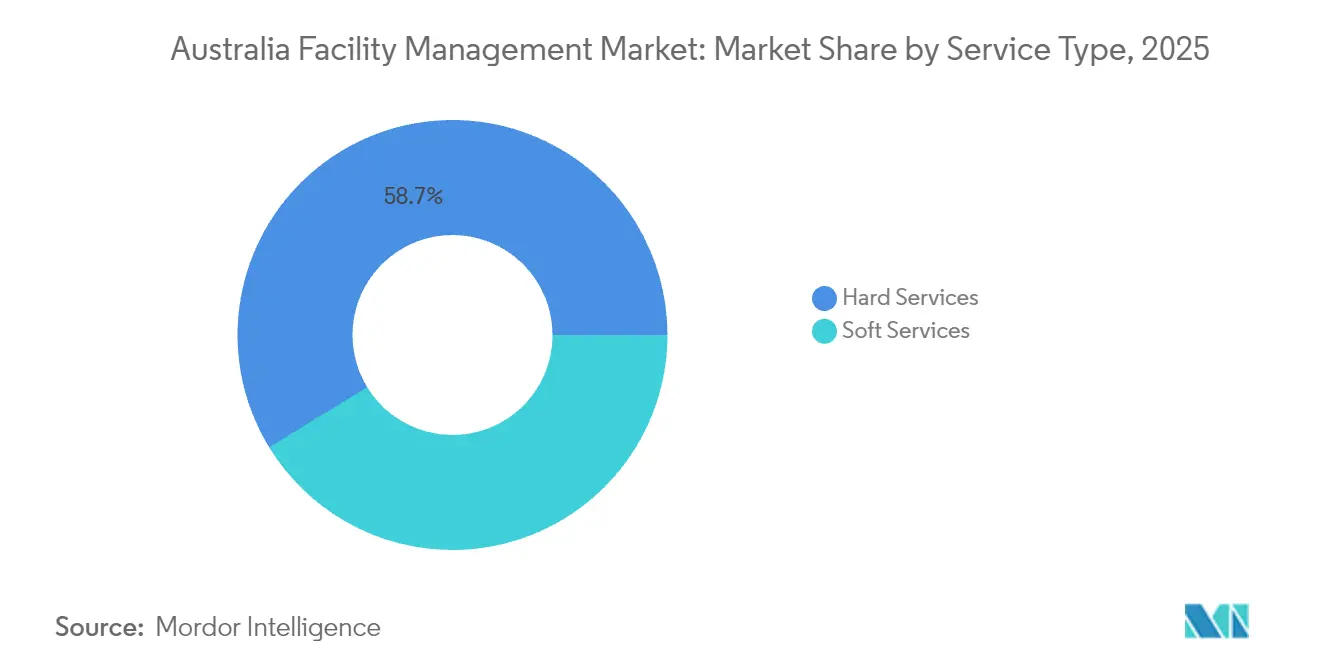

- サービスタイプ別では、ハードサービスが2025年のオーストラリアのファシリティマネジメント市場シェアの58.74%をリードし、ソフトサービスは2031年に向けてCAGR 3.55%で拡大すると予測されています。

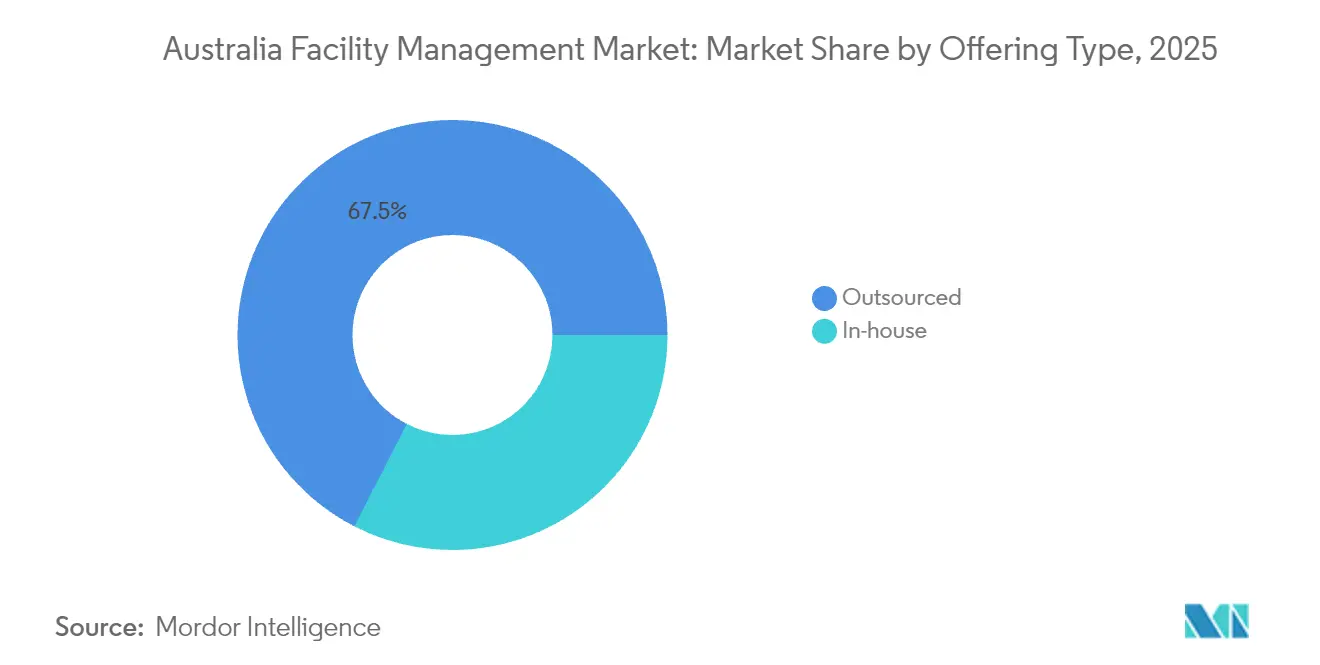

- 提供タイプ別では、アウトソーシングモデルが2025年のオーストラリアのファシリティマネジメント市場シェアの67.45%を占め、2031年までCAGR 3.62%で前進しています。

- エンドユーザー産業別では、商業セグメントが2025年のオーストラリアのファシリティマネジメント市場規模の37.05%を保有し、機関・公共インフラは2026年から2031年の間に最速の3.18% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリアのファシリティマネジメント市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルトランスフォーメーションとスマートビルディング技術 | +0.8% | 全国規模;シドニー、メルボルン、ブリスベンで早期採用が進む | 中期(2〜4年) |

| アウトソーシングトレンドの拡大 | +0.6% | 全国規模;大都市圏で最も強い | 短期(2年以内) |

| ESGコンプライアンスとサステナビリティ要件 | +0.5% | 全国規模;ニューサウスウェールズ州およびビクトリア州でより厳格 | 長期(4年以上) |

| インフラ開発と政府投資 | +0.4% | クイーンズランド州、ビクトリア州、ニューサウスウェールズ州の各回廊 | 中期(2〜4年) |

| PPPプロジェクトからの統合FMモデルへの需要増大 | +0.3% | 全国規模;主要拠点に集中 | 長期(4年以上) |

| エッジAIと予知分析によるライフサイクルコスト削減 | +0.2% | 主要都市から地方中心部へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションとスマートビルディング技術

IoTセンサー、クラウドコントロールプラットフォーム、およびAI分析の全国的な展開が、ファシリティパフォーマンス基準を再定義しています。インターナショナルタワーズシドニーは100万以上のリアルタイムデータポイントを統合して照明、HVAC、およびセキュリティを自動化し、従来のシステムと比較して二桁のエネルギー削減を実現しています。オーストラリア連邦科学産業研究機構(CSIRO)は、同様のデジタルコントロールが大規模に採用された場合、10年間で累積USD 137億の国家的公共料金節約が見込まれると推計しています。[2]オーストラリア連邦科学産業研究機構、「非住宅建築物のエネルギー生産性に関するデジタルイノベーション機会の範囲把握」、energy.gov.au 成功事例として、GPTグループはエンタープライズESGプラットフォームを導入後、エネルギー原単位を52%削減し、年間USD 2,000万を節約しました。採用の勢いはプレミアム商業タワーで最も強いですが、予知保全がダウンタイムを削減して高い人件費を相殺することから、物流ハブやヘルスケアキャンパスへと広がっています。

アウトソーシングトレンドの拡大

組織は、規制の専門知識、データ分析、および成果ベースの価格設定を提供する専門パートナーに非中核業務を委託しています。ISSがロイヒルの鉱業オペレーションで獲得した統合サービス契約は、清掃およびケータリングを超えてサステナビリティ指標やコミュニティエンゲージメントまで拡張しています。クイーンズランド州政府のファシリティマネジメント改善イニシアチブは、AUD 148億の資産を管理するためのバンドルサービスに対する公共部門の需要を示しており、初期パイロットでは測定可能なコストとコンプライアンスの利益が報告されています。[3]クイーンズランド州、「ビーンレイ企業がクイーンズランド鉄道製造プログラム向けの鉄鋼を供給」、qld.gov.auアウトソーシングの成長は、社内チームがオーストラリアのサステナビリティ報告基準の下で現在求められている予知分析やESG報告ツールに投資する規模を持たないという認識によって支えられています。

ESGコンプライアンスとサステナビリティ要件

2025年から有効となる義務的な気候情報開示により、大規模事業体はスコープ1およびスコープ2の排出量を追跡し、脱炭素化の経路を概説することが義務付けられています。マッコーリーグループの2025年にネットゼロオペレーションを達成するという公約は、民間部門の野心を示し、リアルタイムのカーボン報告を担うFMプロバイダーに高いハードルを設けています。規則の範囲は廃棄物、水、および室内環境品質にまで広がり、FM入札者が提案書にライフサイクルサステナビリティダッシュボードを組み込むことを迫っています。リオ・ティントのUSD 50〜60億の脱炭素化計画は2030年までに運営排出量を50%削減することを目標としており、再生可能エネルギー資産および低炭素材料をメンテナンス体制に統合できるプロバイダーへの需要をさらに高めています。

インフラ開発と政府投資

ノースイーストリンクトンネルPPP、ニューフッツクレイ病院、ローガン〜ゴールドコースト高速鉄道などのパイプラインプロジェクトは、それぞれ20〜25年のメンテナンス義務が財務クローズに組み込まれた交通およびヘルスケア資産に数十億AUDを注入しています。[4]インフラパイプライン、「ニューフッツクレイ病院」、infrastructurepipeline.org ファシリティマネジメントの入札では、初日からライフサイクルコスト計算、コミュニティエンゲージメント、およびデジタルツイン統合の証拠が求められるようになっています。このトレンドは建設コンソーシアムと長期オペレーターの間の協力を強化し、設計段階からメンテナンスを考慮した専門知識を持つFM企業を優位に立たせています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練労働力不足 | -0.7% | 全国規模;地方地域で深刻 | 短期(2年以内) |

| 技術統合のための高い初期投資コスト | -0.4% | 全国規模;中小プロバイダーに負担 | 中期(2〜4年) |

| 州をまたぐ規制コンプライアンスの断片化 | -0.3% | 全国規模;州によって複雑さが異なる | 長期(4年以上) |

| Opex節約ROIに影響するエネルギー価格の変動 | -0.5% | 全国規模;産業サイトが最も影響を受ける | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練労働力不足

全国雇用者団体によると、77%の雇用主が技術者および職人を見つけることができず、2020年の39%から上昇しています。この不足は平均賃金を押し上げ、サービス品質を圧迫し、特に鉱業プロジェクトと競合する地方の町では応答時間を長期化させています。企業は見習い制度やバーチャルリアリティ訓練を増やしていますが、パイプラインは需要に追いついていません。その結果、プロバイダーは限られた人的資源を最大限に活用するためにリモート診断と自律型清掃ロボットを拡大しています。

Opex節約ROIに影響するエネルギー価格の変動

住宅用料金は2024年に14%上昇し、商業ユーザーにも同等の急騰が見られ、FM契約における保証節約条項を複雑にしています。製造業者は2022年以降の三桁の増加を挙げており、一部の工場では交代制の削減を余儀なくされ、それがひいては稼働率に連動したFM収益を圧迫しています。プロバイダーはエネルギーリスク共有モデルおよびグリッドの変動をヘッジするオンサイト太陽光発電プラス蓄電池ソリューションを提供することで対応しています。しかし、中小FMファームは再生可能エネルギーや高度な分析プラットフォームを調達する際に資本制約に直面し、競争力を制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスがインフラの複雑性を牽引

ハードサービスは、HVAC、電気、および防火安全コンプライアンスの義務化により、2025年のオーストラリアのファシリティマネジメント市場規模の58.74%を占めました。予知資産管理ツールは鉄道車両から高層タワーへと移行し、状態ベースのメンテナンスが資産稼働時間を向上させ予備部品在庫を削減することを可能にしています。エネルギー効率改修および室内空気質(IAQ)義務が機械、電気、配管業者への高い需要を維持しています。ソフトサービスはシェアとしては小さいものの、クライアントがハイブリッドワークとホスピタリティグレードのエクスペリエンスのためにオフィスを再構成する中、CAGR 3.55%で上昇しています。ワークプレイスエクスペリエンスアプリは清掃、ケータリング、コンシェルジュのタッチポイントを単一のデジタルインターフェースに統合し、サービスの透明性を高めています。ハードポートフォリオとソフトポートフォリオの融合は、重要システムとテナントアメニティを一つのSLAでカバーする統合ダッシュボードを提供できるベンダーを有利にしています。

資産固有の洞察が成長を裏付けています:スマートHVAC改修は旧来のシステムに比べてエネルギー消費を9〜10%削減し、不安定な料金の中での需要を支えています。防火・生命安全アップグレードはシドニーとメルボルンで高層建築の増加に伴い牽引力を増しており、エレベーターや発電機のリモートモニタリングが技術者不足を補っています。ソフトサービスでは、エコ認定の清掃薬剤とロボット式スクラバーがESG報告ニーズと労働力不足に対応し、サステナビリティ連動型サービスラインをプレミアム提供として位置付けています。

提供タイプ別:アウトソーシングモデルが統合を加速

アウトソーシング提供は2025年に67.45%のシェアを獲得し、CAGR 3.62%で拡大すると予測されており、オーストラリアのファシリティマネジメント市場は自社運営モデルを上回り続けています。取締役会はデジタルトランスフォーメーションへの資本再配分を求め、コンプライアンス、ローテーション管理、および資産分析を専門企業に委ねています。シングルサービス契約は薄れており、バンドルおよび統合パッケージが牽引力を増しています。バンドル契約は二つまたは三つの個別サービスを統合するのに対し、統合型契約はすべてのサイト関連機能を一つの責任主体のもとに置きます。統合FMの導入はデフォルトでIoTゲートウェイとCMMS(コンピュータ化された保全管理システム)プラットフォームを組み込むことが多く、これは社内チームが正当化できるコストではありません。

アウトソーシングの勢いは規制上の賭けによって強化されています:気候情報開示、現代の奴隷制ルール、および先住民族参加目標はすべて専門的な報告フレームワークを必要とします。プロバイダーはエネルギーおよび稼働時間指標に連動した成果ベースの報酬を提案し、資産所有者からFMパートナーへの財務的リスクの移転を実現しています。このモデルはPPPスポンサー、医療ネットワーク、および大陸をまたいでポートフォリオパフォーマンスをベンチマークしようとするグローバル企業テナントに共鳴しています。

エンドユーザー産業別:商業セクターがデジタル採用をリード

商業不動産は、24時間365日の可用性とESG認証を要求するプレミアムオフィスタワー、データセンター、および小売複合施設により、2025年のオーストラリアのファシリティマネジメント市場シェアの37.05%を保有しています。シドニーのバランガルーとメルボルンのドックランズの高層建築ストックは、AI対応ビルディングオペレーティングシステムの実証の場として機能しています。タッチレスアクセスやライブIAQダッシュボードなどのテナントアメニティは、あれば良いものからリース差別化要因へと移行しています。一方、機関・公共インフラは、厳格な安全性と資産管理体制を必要とする病院拡張や鉄道メガプロジェクトに支えられ、2031年に向けてCAGR 3.18%で成長しています。

教育キャンパスは柔軟な教室とブレンデッドラーニング技術を採用し、AV機器や稼働センサーネットワーク周辺のメンテナンス複雑性を高めています。交通ノードはサイバーセキュリティ保護されたSCADAおよびCCTVのアップグレードに投資し、物理的および デジタルリスクの監視を組み合わせています。産業クライアント、特に鉱業と先進製造業は、リモートモニタリングと過酷環境メンテナンスプロトコルを必要としています。ホスピタリティと集合住宅はウェルネス中心の改修で回復し、ゲストサービス、エネルギー管理、廃棄物削減目標を一つのダッシュボードで調和させることができるFMパートナーを求めています。

地理的分析

ニューサウスウェールズ州はシドニーの本社クラスターとPPPパイプラインを基盤として、オーストラリアのファシリティマネジメント市場をリードしています。強化された労働安全衛生規則はコンプライアンス業務量を増大させ、認定プロセスを持つプロバイダーを有利にしています。クラレンス矯正センターは地域に25年間のファシリティ範囲を加え、セキュリティ、清掃、および技術メンテナンスへの安定した需要を生み出しています。シドニーのスマートシティ構想は5G対応ビルディングツインとマイクログリッド統合のパイロットを促進しています。

ビクトリア州はAUD 20億のニューフッツクレイ病院PPPなどの投資を通じて堅実な成長を記録しており、25年間にわたるライフサイクル全体のFM監視が義務付けられています。メルボルンの製造・物流の基盤は産業FMスペシャリストへの需要を高めており、特に再生可能エネルギー義務が倉庫の太陽光発電設置を加速させています。州内の文化・スポーツ施設は、イベント時にスケールアップしつつ空き時間のコストを最小化できる適応性の高いサービスモデルを必要としています。エネルギー価格の変動はビクトリア州の製造業者に顕著であり、デマンドレスポンスとオンサイト発電の採用を強化しています。

クイーンズランド州のファシリティマネジメントセクターは、合わせてAUD 60億を超えるローガン〜ゴールドコースト高速鉄道と鉄道製造プログラムの恩恵を受けており、これらは鉄道基地と駅の運営に統合FMを組み込んでいます。ゴールドコーストの観光地区は、国際訪問者を引き付けるための環境認証に焦点を当てた改修サイクルを推進しています。西オーストラリア州の市場は政府メンテナンスフレームワークと資源セクターによって形成され続けており、Programmedの長期にわたる州契約は地域のサプライヤー統合への選好を裏付けています。南オーストラリア州、タスマニア州、および北部準州は合わせて防衛、宇宙インフラ、エコツーリズムロッジにおけるニッチな機会を呈していますが、距離と薄い労働力プールにより、リモートモニタリング技術への依存度が高まっています。

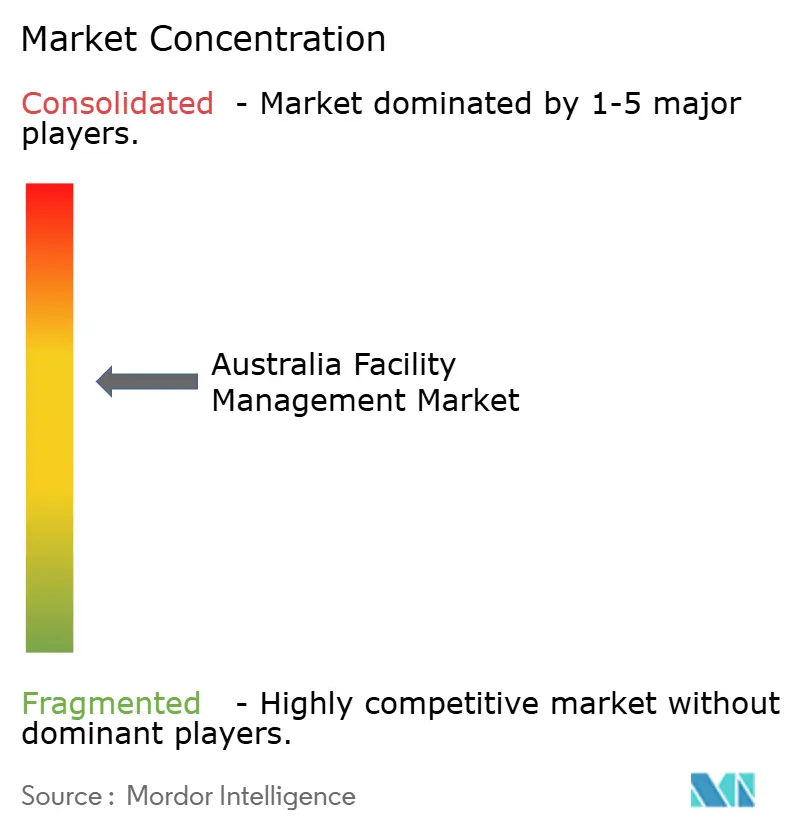

競争環境

競争は穏やかな集約化の傾向があり、クライアントが少数のフルサービスパートナーに支出を統合する動きが見られます。国際的大手企業であるISS、Sodexo、Serco、CBREは、国内事業者のVentia、Spotless、Programmedと競合しています。ACCC(オーストラリア競争・消費者委員会)が2024年にVentiaとSpotlessに対して防衛基地契約に関するカルテル訴訟を提起したことは、連邦入札の高いリスクを浮き彫りにし、業界全体のコンプライアンス監視を強化しています。技術投資が主要な差別化要因であり、CBREの新しいビルディングオペレーション&エクスペリエンス部門は、ファシリティ、不動産、ワークプレイスサービスを統合データプラットフォームで支援されたUSD 200億の収益源に統合しています。

プロバイダーは社内分析ハブを構築し、ソフトウェアベンダーとの提携を通じてリアルタイム資産健全性ダッシュボードをクライアントポータルに組み込んでいます。ESG資格は現在標準的な入札要件となっており、企業は改修や電化プロジェクトを通じて実現したカーボン削減量を数値化することが求められています。政府契約における先住民族調達クオータは先住民族企業との合弁事業を促進し、下請け構造を再形成しています。中小規模の地域密着型企業は、大企業がローカルの深みを欠く文化財保護建造物、遠隔地鉱業キャンプ、または高セキュリティ防衛拠点を専門とすることで存続しています。

企業は規模とニッチな能力を求めてM&A活動が活発です。CBREによるJ&J Worldwide Servicesの買収は防衛施設のカバレッジを拡大し、エンジニアリング能力を深化させており、ISSはマルチイヤー契約の延長を通じてヘルスケアと鉱業のバーティカルをターゲットにしています。投資家はAI駆動のメンテナンスプラットフォームを成長の乗数と見なし、独自ソフトウェアを持つ中堅スペシャリストへのプライベートエクイティの関心を高めています。州のライセンス、労働組合協約、および資本集約的な技術という参入障壁は既存プレーヤーの地位を守る一方、破壊的参入者の参入を遅らせています。

オーストラリアのファシリティマネジメント産業リーダー

ISS Australia

Sodexo Facilities Management Services

Australia Facilities Management

Ventia Services Group

Serco Facilities Management

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:CBRE Group, Inc.は、Industrious National Management Companyの買収に続き、エンタープライズ、ローカル、およびプロパティマネジメントサービスを統合してUSD 200億の収益を生み出すビルディングオペレーション&エクスペリエンスセグメントの創設を発表しました。

- 2024年12月:ACCC(オーストラリア競争・消費者委員会)は、防衛施設メンテナンス契約における価格固定の疑いに対して、Spotless Facility ServicesおよびVentia Australiaに対する民事カルテル訴訟を提起しました。

- 2024年10月:ISSは西オーストラリア州のロイヒル鉱業オペレーションでマルチイヤー延長契約を獲得し、統合範囲にサステナビリティイニシアチブとデータ駆動型メンテナンスを追加しました。

- 2024年10月:ISSはSAヘルス(南オーストラリア保健省)との25周年を祝い、複数の病院にわたる拡大と南オーストラリア州最大のワクチン接種ハブの開設を強調しました。

オーストラリアのファシリティマネジメント市場レポートの範囲

ファシリティマネジメントは、人、場所、プロセス、および技術を統合することで、あらゆる建物の機能性、快適性、安全性、および効率性を確保するために複数の分野を統括しています。ハードサービスには防火警報システムのエレベーターなどの物理的・構造的サービスが含まれ、ソフトサービスには清掃、造園、セキュリティ、および類似の人的サービスが含まれ、商業ビル、小売、政府、公共機関などのエンドユーザーへのソリューションを提供しています。

オーストラリアのファシリティマネジメント市場は、サービスタイプ別(ハードサービス〔資産管理、機械・電気・配管(MEP)およびHVACサービス、防火システムおよび安全、その他のハードFMサービス〕およびソフトサービス〔オフィスサポートおよびセキュリティ、清掃サービス、ケータリングサービス、その他のソフトFMサービス〕)、提供タイプ別(自社運営およびアウトソーシング〔シングルFM、バンドルFM、および統合FM〕)、エンドユーザー別(商業、ホスピタリティ、機関・公共インフラ、ヘルスケア、産業・プロセスセクター、その他)にセグメント化されています。市場規模と予測は上記すべてのセグメントについて価値(USD)で提供されます。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムおよび安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポートおよびセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| 自社運営 | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよびテレコム、小売・倉庫など) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公的・私的施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| ニューサウスウェールズ州 |

| ビクトリア州 |

| クイーンズランド州 |

| 西オーストラリア州 |

| その他の地域 |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムおよび安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポートおよびセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | 自社運営 | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよびテレコム、小売・倉庫など) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公的・私的施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

| 地域別 | ニューサウスウェールズ州 | |

| ビクトリア州 | ||

| クイーンズランド州 | ||

| 西オーストラリア州 | ||

| その他の地域 | ||

レポートで回答される主な質問

2031年までのオーストラリアのファシリティマネジメント市場の予測規模は?

オーストラリアのファシリティマネジメント市場規模は、2031年までにUSD 373.6億に達すると予測されています。

現在市場を支配しているサービスカテゴリーはどれですか?

HVAC、MEP、および安全システムをカバーするハードサービスが、2025年の市場シェアの58.74%を占めました。

アウトソーシングモデルがなぜ牽引力を得ているのですか?

アウトソーシングモデルは、多くの組織が社内チームでは達成できない専門的な規制コンプライアンス、高度な分析、およびライフサイクル資産管理を提供しています。

エネルギー価格の変動はファシリティマネジメント契約にどのような影響を与えていますか?

不安定な料金は保証節約条項を複雑にし、FMプロバイダーが契約にエネルギーリスク共有モデルと再生可能エネルギーソリューションを盛り込むことを促しています。

2031年に向けて最も急速に拡大しているエンドユーザーセグメントはどれですか?

政府の鉄道・病院プロジェクトに支えられた機関・公共インフラ施設が、CAGR 3.18%で成長すると予測されています。

最終更新日: