オマーン第三者物流(3PL)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

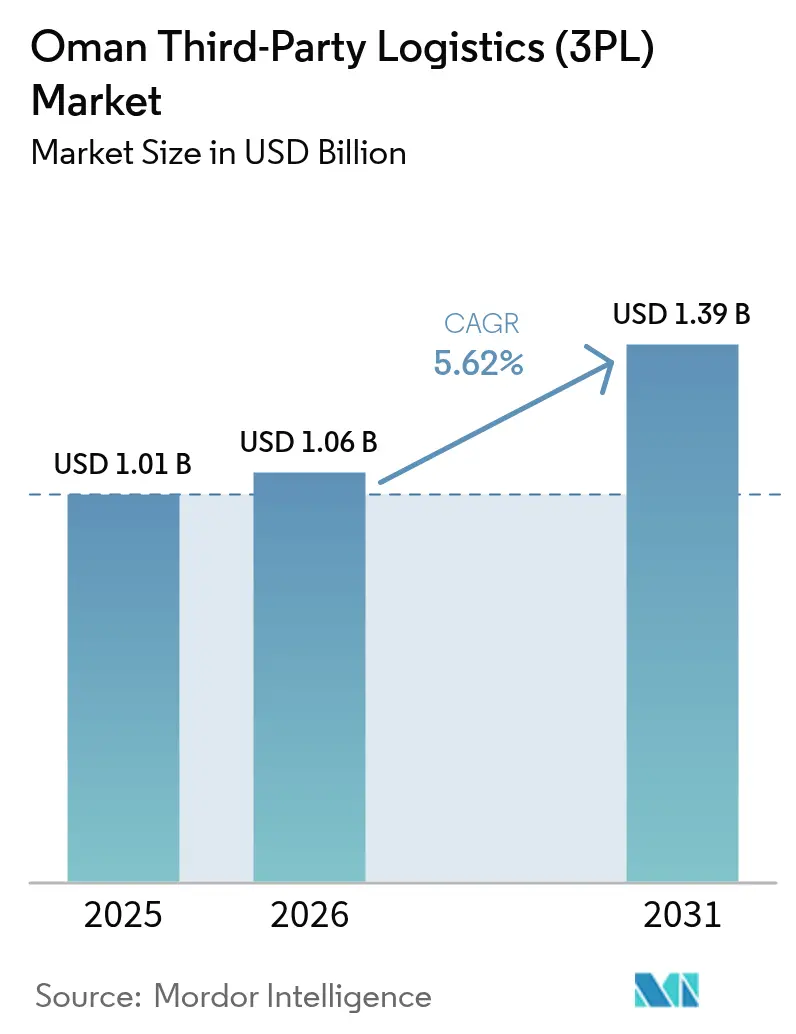

| 基準年の市場規模 (2025) | 1.01 十億米ドル |

| 市場規模 (2026) | 1.06 十億米ドル |

| 市場規模 (2031) | 1.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

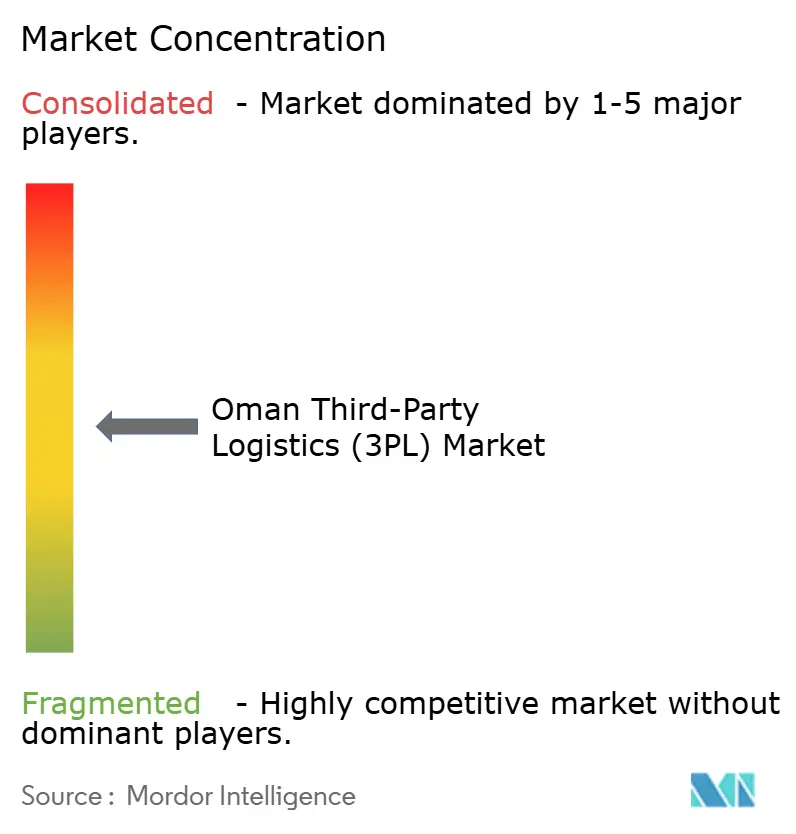

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオマーン第三者物流(3PL)市場分析

オマーン第三者物流(3PL)市場規模は、2025年の10億1,000万米ドルから2026年には10億6,000万米ドルへと成長し、2026年~2031年の5.62% CAGRで2031年までに13億9,000万米ドルに達すると予測されています。

サラーラおよびソハールにおける港湾取扱量の急速な増加、バヤン・ネクスト通関自動化システムの展開、ならびにソハール港とアラブ首長国連邦を結ぶ30億米ドル規模の鉄道路線が、貨物フローを再編しサービスの高度化を促進しています。ソハールおよびドゥクムにおける石油化学メガプロジェクトは、スルタン国を純粋なトランシップ拠点から発着地ノードへと転換させ、危険物保管、プロジェクト貨物取扱、ISOタンク運用への需要を生み出しています。2024年に178万人へと回復した外国人居住者人口はFMCG(日用消費財)の取扱量を押し上げ、ドゥクムおよびサラーラの保税電子商取引フルフィルメントハブはアフリカ向け小包を従来のドバイ経由から取り込んでいます。バンカー燃料価格の変動、オマーン化賃金プレミアム、グリーン倉庫の不足が利益率を圧迫し、競争激化の中でサービス提供者は自動化と認証による差別化を迫られています。

主要レポートのポイント

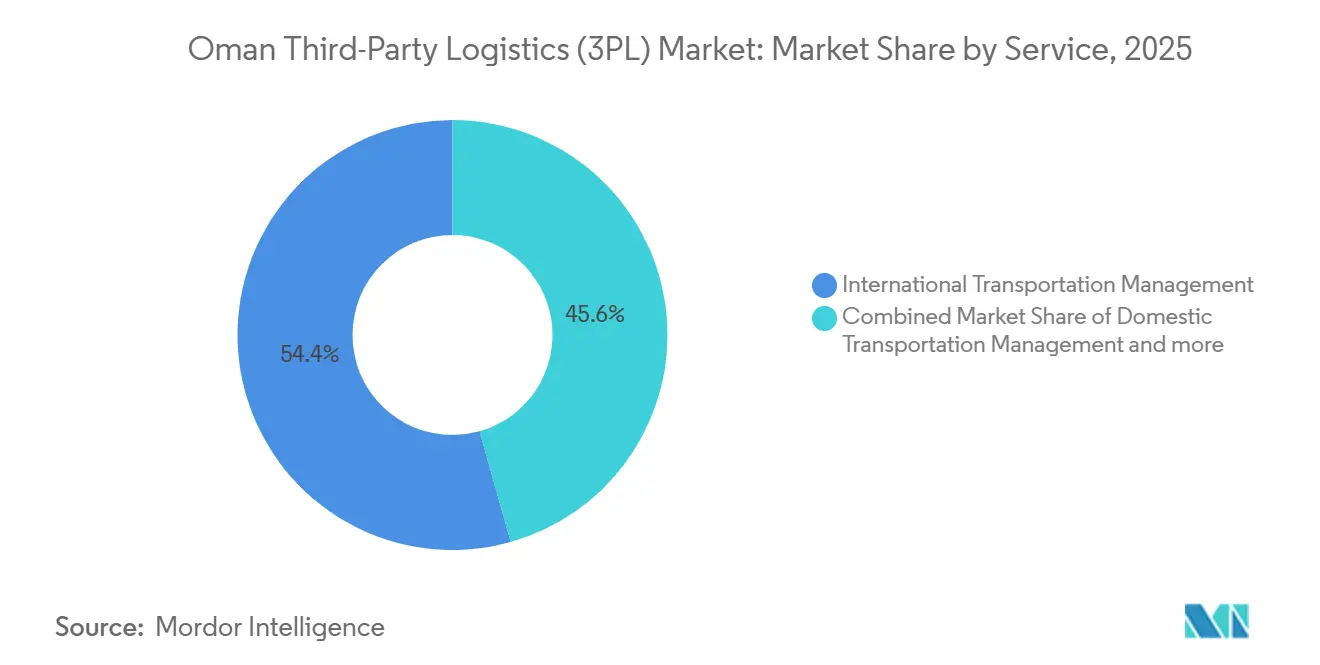

- サービスタイプ別では、国際輸送管理が2025年のオマーン第三者物流(3PL)市場シェアの54.37%を占めてトップとなり、付加価値倉庫保管・流通は2031年にかけて7.61% CAGRで成長すると予測されています。

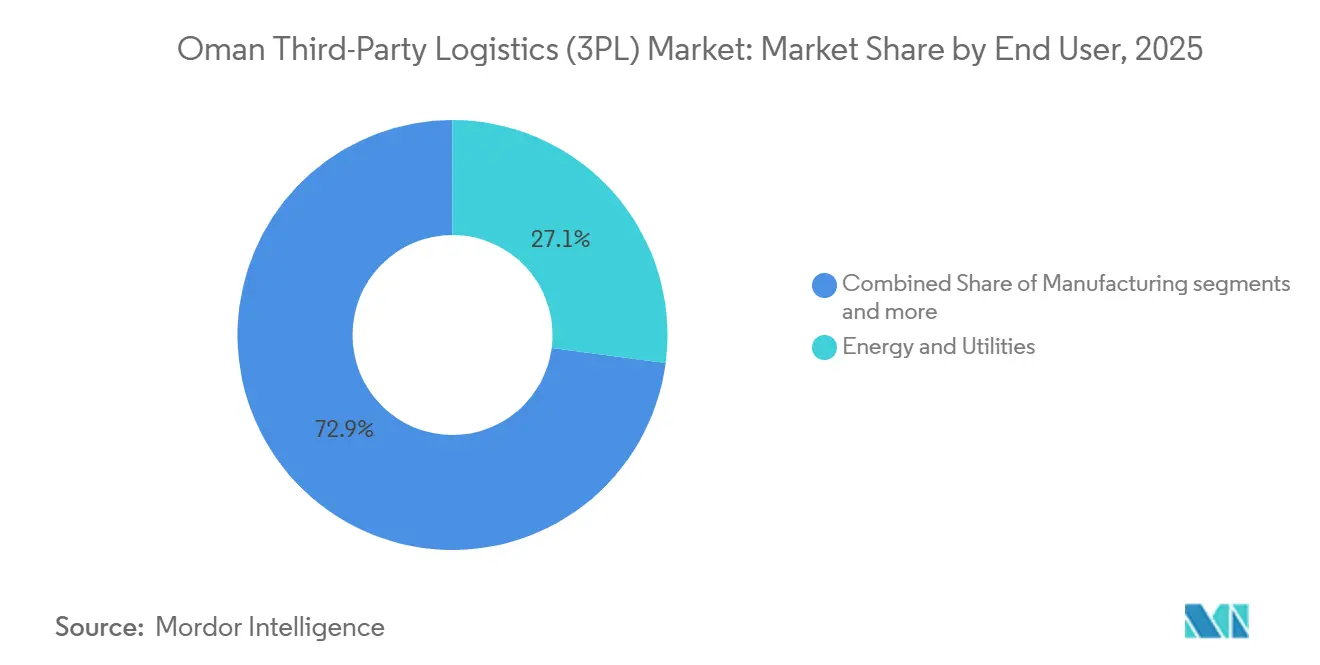

- エンドユーザー別では、エネルギー・公益事業が2025年のオマーン第三者物流(3PL)市場規模の27.08%を占め、電子商取引は2031年にかけて7.95% CAGRで最も速い成長軌道を記録しています。

- 物流モデル別では、アセットライト事業者が2025年のオマーン第三者物流(3PL)市場シェアの51.33%を占め、ハイブリッドモデルは2026年~2031年にかけて6.48% CAGRで最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オマーン第三者物流(3PL)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深水港トランシップの成長(ソハール、ドゥクム、サラーラ) | +1.3% | サラーラおよびドゥクムに集中した国内主要港 | 中期(2~4年) |

| 外国人人口拡大によるFMCG需要の回復 | +0.8% | 国内全域、特にマスカット、ソハール、サラーラの都市圏に集中 | 短期(2年以内) |

| オマーン鉄道・エティハド鉄道回廊による道路・鉄道複合輸送フローの実現 | +1.1% | ソハール・ブライミ回廊(2032年までにドゥクムへ延伸予定) | 長期(4年以上) |

| 下流石油化学メガプロジェクトによるプロジェクト物流の拡大 | +0.9% | ソハール港・フリーゾーン、ドゥクム製油所複合施設 | 中期(2~4年) |

| バヤン・ネクスト電子貨物コミュニティシステムの全国展開 | +0.6% | 全国、すべての通関拠点および港湾 | 短期(2年以内) |

| アフリカ向けクロスドック貿易を対象とした保税電子フルフィルメントハブ | +0.7% | アフリカ海上接続を持つドゥクムおよびサラーラのフリーゾーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

深水港トランシップの成長が地域接続性を支える

サラーラ、ソハール、ドゥクムは2024年に合計820万TEUを取り扱い、オマーンをGCC(湾岸協力会議)第3位のコンテナゲートウェイとして位置づけました。サラーラ単独でホルムズ海峡を迂回するサービスにより前年比22%増の396万TEUを取り扱いました。ドゥクムの2,200メートル岸壁は現在6隻のULCC(超大型原油タンカー)を同時受け入れ可能であり、ソハールはブレークバルク需要を背景に一般貨物が77%増加しました。トランシップ量は3PL事業者に対してTEUあたり180~220米ドルの補助的内陸収益をもたらします。船社アライアンスが航路を合理化する中、オマーン第三者物流市場は安定したフィーダー寄港と通関代行、一時保管、リポジショニング移動への需要拡大から恩恵を受けています[1].国家統計情報センター、「人口統計」、data.gov.om

外国人人口の回復がFMCGネットワークを活性化

外国人居住者数はパンデミックによる減少後、2024年に178万人へと回復し、その42%がマスカットに集中しています。これらの居住者は包装食品への一人当たり支出が国民より35~40%多く、ルルやカルフールなどの組織的小売チェーンが2024年~2025年に20店舗を新規出店する動きを後押ししています。小売拡大は毎日のコールドチェーン補充を促進し、SKUの複雑性を高めています。バヤン・ネクストの6時間通関ウィンドウにより、FMCG向け3PL事業者は輸入品を事前配置でき、在庫日数を短縮しています。その結果、オマーン第三者物流市場はサービス利益率を高める新たなマルチ温度クロスドックおよびコントラクトパッキングラインを吸収しています。

オマーン鉄道・エティハド鉄道回廊が複合輸送の効率化を実現

2030年に開業予定の303キロメートルのソハール・ブライミ鉄道幹線は、時速120キロメートルのダブルスタックコンテナ列車を可能にし、UAE主要ハブへの輸送時間を40%短縮し、トンキロあたりコストを最大32%削減します。フェーズ2は2032年までにドゥクムへ延伸し、鉱物輸出とプロジェクト貨物を集約します。3PL事業者は燃料価格リスクを軽減し、ディーゼルトラック輸送と比較してCO₂を65%削減する鉄道・道路複合サービスを提供できるようになります。ソハール、イブリ、ドゥクムの新たな複合輸送ヤードは、コンテナ詰め、クロスドッキング、保税保管などの付加価値機会を生み出し、オマーン第三者物流(3PL)市場を沿岸回廊を超えて拡大させます。

石油化学メガプロジェクトが専門的需要を創出

2024年に承認された68億米ドル規模の石油化学コンプレックスは、ソハールにメタノール・オレフィン変換装置および芳香族装置を含む420万トン/年の生産能力を追加します。建設工事では800トンクレーンと経路調査を必要とする1日180~220件の重量物輸送が動員されます。操業中は、ISOタンクのローテーション、危険物倉庫保管、バルク液体ターミナルが原油輸送強度の3倍にあたるトンあたり45~55米ドルの継続的な物流支出を生み出します。プロジェクトが本格稼働するにつれ、オマーン第三者物流(3PL)市場は危険物およびプロジェクト貨物エンジニアリングの認証を持つ事業者を引き付けています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バンカー燃料サーチャージの変動が3PL利益率を圧迫 | -0.9% | 国内全域、海上貨物および沿岸輸送業務に影響 | 短期(2年以内) |

| 強制的な現地化割当が労働コスト基盤を引き上げ | -0.7% | 国内全域、都市部物流ハブに集中 | 中期(2~4年) |

| ESG重視顧客向けグレードAのソーラー対応倉庫の不足 | -0.5% | マスカット、ソハール、サラーラの工業地帯 | 中期(2~4年) |

| GCC港湾ランサムウェア事案後のサイバーリスク保険料の上昇 | -0.3% | 国内全域、デジタル統合物流業務に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バンカー燃料サーチャージの変動が海上貨物利益率を侵食

スポットバンカーサーチャージは2024年~2025年にTEUあたり150~280米ドルの間で変動し、インテグレーターの収益性から120~180ベーシスポイントを奪いました。小規模地域キャリアにはヘッジ手段がなく、サーチャージの転嫁には30~45日のタイムラグがあり、固定契約の3PL事業者を危険にさらしています。IMO 2020規制によりLSMGO(低硫黄海洋軽油)のコストがトンあたり180~220米ドル増加し、オマーン国内の限られた給油オプションによりフジャイラへの迂回を余儀なくされています。マースクが2026年からTEUあたり50~75米ドルのグリーン船舶サーチャージを導入するにつれ、キャリアが代替燃料を確保するまでオマーン第三者物流(3PL)市場の利益率変動は激化します。

オマーン化義務が労働コスト構造を引き上げ

物流企業は2026年までに国内雇用を30%に引き上げなければ、許可証の制限リスクに直面します。オマーン人の給与は外国人の35~45%高く、業界の賃金コストを18~22%引き上げます。事業者は研修アカデミーに投資しています。GACの18ヶ月プログラムは2024年に47名の国内人材を輩出しましたが、新入社員が生産性基準に達するまでには最大9ヶ月を要します。高い給与と採用コストがキャッシュフローを圧迫し、オマーン第三者物流市場は営業利益率を守るために自動化と共有サービスハブへと向かっています。[2]オマーン労働省、「オマーン化要件」、mol.gov.om

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:国際ルートが現在の収益力を支える

2025年のオマーン第三者物流(3PL)市場規模において、国際輸送管理が54.37%の市場シェアを占め、付加価値倉庫保管・流通は2031年にかけて7.61% CAGRで成長すると予測されています。アシャードのソハール施設などの自動化システムは1時間あたりのピッキング数を4倍に引き上げ、FMCGおよび電子商取引の顧客を引き付けています。国際輸送管理は依然として支配的なセグメントですが、キャリアが航路を統合するにつれて成長は緩やかになっています。市場は現在、マルチ温度保管、キッティング、延期サービスを重視しており、付加価値サービスへのシフトを反映しています。

国内輸送管理は分散した需要センターと空荷回送によって制約を受けています。2030年以降の鉄道開業により幹線輸送価格が低下し、スロットの信頼性が向上し、パレット化された食品や建設資材の輸送を支援することが期待されています。航空貨物はニッチなオプションとして継続し、ライフサイエンスおよび電子機器荷主に対して実行可能な速達ソリューションを提供しています。付加価値サービスが深化するにつれ、サービス提供者のEBITDAマージンは純粋なトラック輸送平均を上回り、オマーン第三者物流(3PL)市場内の構造的転換を強化しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー産業別:電子商取引が従来の階層を破壊

エネルギー・公益事業は、原油、LNG、パイプライン用スペアパーツの輸送を通じて、2025年のオマーン第三者物流市場規模の27.08%を支配しました。一方、電子商取引の収益はインターネット普及率95%とデジタル決済義務化による代金引換の34%への削減を背景に7.95% CAGRで増加しています。NoonとAsyad Expressはマスカットで1日15,000件の注文を管理し、2日間フルフィルメントへの期待を示しています。

小売・FMCG物流は、2026年までにFMCG売上の58%を占めるモダントレードの成長を通じて拡大しています。農業自給目標はアル・バティナ農場から都市部の食料品店へのコールドチェーン輸送を追加しています。これらの変化は総じてSKUの回転速度を高め、オマーン第三者物流(3PL)市場全体でオムニチャネルへの需要を強化しています[3].国際貿易局、「オマーン – 電子商取引」、trade.gov

注記: 全セグメントの個別シェアはレポート購入後に入手可能

物流モデル別:ハイブリッド戦略が勢いを増す

アセットライト事業者は2025年のオマーン第三者物流(3PL)市場シェアの51.33%を占め、仲介フリートアクセスと変動コスト構造が強みとなっています。しかし、自社所有のコールドチェーン車両と外注一般貨物を組み合わせたハイブリッドモデルは6.48% CAGRで成長しています。Kuehne+Nagelのマスカット医薬品ハブがその理由を示しています。温度管理が検証されたスペースには所有が必要ですが、非重要貨物は外注トラックで輸送されます。アセットヘビー事業者は6月から8月にかけてクレーンや冷凍車が遊休状態となる35~45%の季節性ギャップに苦しんでいます。

ソーラー対応倉庫は所有の優位性を際立たせています。Al Madinaの2.1MWの屋上太陽光発電アレイは3.2年でコストを回収し、ESG意識の高い荷主から8~12%の価格プレミアムを獲得しています。しかし、ほとんどの事業者は稼働率の変動をヘッジするために自社資産25~35%と仲介キャパシティ65~75%のバランスを保っており、このパターンがオマーン第三者物流(3PL)市場内の競争力の定義となっています。

地理的分析

マスカットの首都圏回廊は国内倉庫需要の38%と最終マイル量の45%を占め、160万人の居住者と小売支出の半分を基盤としています。しかし、ソハールの港湾隣接フリーゾーンは68億米ドルの石油化学投資を背景に2024年の貨物量が77%増加し、マスカットを上回るペースで成長しています。アル・バティナ北部物流経済政策は土地リースと公共インフラを迅速化し、3PL事業者を専用パークへと誘致しています。

ドゥクム特別経済区は最も急速に拡大するクラスターであり、無期限の保税保管とアフリカ中心のクロスドック特権を提供しています。Aramexは45,000平方メートルのサラーラフリーゾーンハブで1日12万個の小包を処理し、ナイロビへの配送を3日短縮しています。マスカットから南1,000キロメートルに位置するサラーラの孤立した立地にもかかわらず、396万TEUと14本のアフリカ直行フィーダーを確保しており、オマーン第三者物流(3PL)市場内のトランシップ主導収益の礎となっています[4] ドゥクム港、「港湾概要」、portduqm. om。

303キロメートルの鉄道は内陸フローを再編し、イブリとアダムの複合輸送デポがアル・ダヒラとアル・ダキリヤに新たな需要ノードを創出します。これらの内陸県は現在グレードAのコールドチェーン拠点を欠き、小規模流通業者に依存しています。道路整備と2032年までのドゥクムへの鉄道フェーズ2延伸により、内陸部の農産物が輸出回廊に統合され、オマーン第三者物流市場内の国内輸送区間が拡大します。

競争環境

主要プレーヤーであるCEVA Logistics、DHL Supply Chain、Aramex、Kuehne+Nagel、Asyad Expressは収益の約38%を支配しており、中程度の集中度を示しています。アシャードの港湾、鉄道、フリート資産は公共部門契約を支え、2025年にアシャード・シッピングの20%を上場する計画は市場原理に基づく規律をもたらします。

DHL Supply Chainはロボティクスと保税ハブにGCC全域で5億7,000万米ドルを投資し、ドゥクムの医薬品・電子機器センターに8,500万米ドルを配分しています。差別化は認証に依存しています。GDP、IMO危険物、またはLEEDゴールドサイトを持つ事業者は固定顧客を持つ垂直市場と8ポイントの価格プレミアムを確保しています。Al Madinaのソーラー発電倉庫はESGへの牽引力を示す好例です。

保税アフリカ向け電子フルフィルメント、グリーン水素プラント向けプロジェクト物流、温度管理ヘルスケアネットワークは依然としてホワイトスペース領域です。テクノロジー導入は不均一であり、リーダー企業はWMS、TMS、IoTフリートを展開していますが、多くの中小企業は依然としてスプレッドシートで計画を立てており、40~55%の生産性格差とオマーン第三者物流市場内の能力格差の拡大を生み出しています。

オマーン第三者物流(3PL)産業のリーダー企業

DHL Supply Chain

Asyad Express

Al Madina Logistics

Aramex

CEVA Logistics (CMA CGM Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DHL Supply Chainはオマーンにおける航空サイド物流能力を拡大するため、新施設に約3,000万ユーロ(3,467万米ドル)を投資し、輸出能力とサプライチェーン接続性を強化するためにバーレーン便を含む航空便の接続を増強しました。

- 2025年12月:Asyad ExpressはAmazon、ASOS、Landmark Groupなどのグローバルブランドと提携し、オマーン、GCC、MENAの各市場における越境電子商取引物流と最終マイル配送を強化しました。

- 2025年9月:AramexはBank MuscatおよびAsyad Groupと提携し、オマーン全土の銀行カードに対して安全な物流・宅配サービスを提供し、最終マイル配送と顧客サービス効率を向上させました。

- 2025年5月:Al Madina LogisticsはGlobal Laboratories and Testing LLCと協定を締結し、ソハール港・フリーゾーンに先進的な輸出入検査施設を設立し、物流コンプライアンスと貿易円滑化を改善しました。

オマーン第三者物流(3PL)市場レポートの調査範囲

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 付加価値倉庫保管・流通(VAWD) |

| 自動車 |

| エネルギー・公益事業 |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| 電子商取引 |

| 消費財・FMCG |

| 食品・飲料 |

| その他 |

| アセットライト(マネジメントベース) |

| アセットヘビー(自社フリート・倉庫) |

| ハイブリッド |

| サービス別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 付加価値倉庫保管・流通(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| 電子商取引 | ||

| 消費財・FMCG | ||

| 食品・飲料 | ||

| その他 | ||

| 物流モデル別 | アセットライト(マネジメントベース) | |

| アセットヘビー(自社フリート・倉庫) | ||

| ハイブリッド | ||

レポートで回答される主要な質問

オマーン第三者物流市場の現在の規模は?

オマーン第三者物流市場規模は2025年に10億1,000万米ドルに達しており、2031年までに13億9,000万米ドルに達する見込みです。

オマーン3PLサービス内で最も速く成長しているセグメントはどれですか?

付加価値倉庫保管・流通(VAWD)は、荷主がキッティング、ラベリング、保税保管を求める中、7.61% CAGRで成長をリードしています。

オマーン・UAE鉄道リンクは物流コストにどのような影響を与えますか?

303キロメートルの回廊はトンキロあたりコストを最大32%削減し、輸送時間を40%短縮することが期待されています。

オマーンでハイブリッド物流モデルが普及している理由は何ですか?

荷主は専用のコールドチェーンおよび危険物資産を必要としながらもコストの柔軟性を求めており、ハイブリッドモデルが最適なバランスとなっています。

オマーンにおける3PLの利益率を制限する課題は何ですか?

燃料サーチャージの変動とオマーン化義務による高い給与コストが合わさって、利益率から最大180ベーシスポイントを削減しています。

オマーンのトランシップ戦略を支える港湾はどこですか?

サラーラ、ソハール、ドゥクムは合計800万TEU以上を取り扱い、アジア・ヨーロッパ・アフリカの貿易航路に対応しています。

最終更新日: