カナダ3PL市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 19.84 十億米ドル |

| 市場規模 (2026) | 20.7 十億米ドル |

| 市場規模 (2031) | 25.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ3PL市場分析

カナダ3PL市場規模は2025年に198.4億米ドルと評価され、2026年の207億米ドルから2031年までに255.9億米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は4.33%です。

カナダ・米国・メキシコ協定(CUSMA)に基づく堅調な国境間貿易、急速に拡大する電子商取引フルフィルメント量、およびテクノロジーを活用した輸送能力の最適化が、カナダ第三者物流市場を形成する最も強力な要因となっています。カナダ国境サービス庁のCARMプログラムや連邦政府による燃料課金廃止といった規制改革は、コンプライアンスの複雑さと輸送コストを低減させ、中小規模の荷主に物流機能のアウトソーシングを促しています。一方、医薬品のコールドチェーン流通、温度管理が必要な電池部品、およびリサイクル向け返品物流における専門的要件が、プロバイダーを高マージンの付加価値サービスへと誘導しています。UPSによるAndlauer Healthcare Groupの16億米ドルでの買収を含む戦略的合併は、ドメイン専門知識とデジタル実行力を組み合わせることができる物流事業者がカナダ第三者物流市場においてシェアを拡大する立場にあることを示しています。

主要レポートの要点

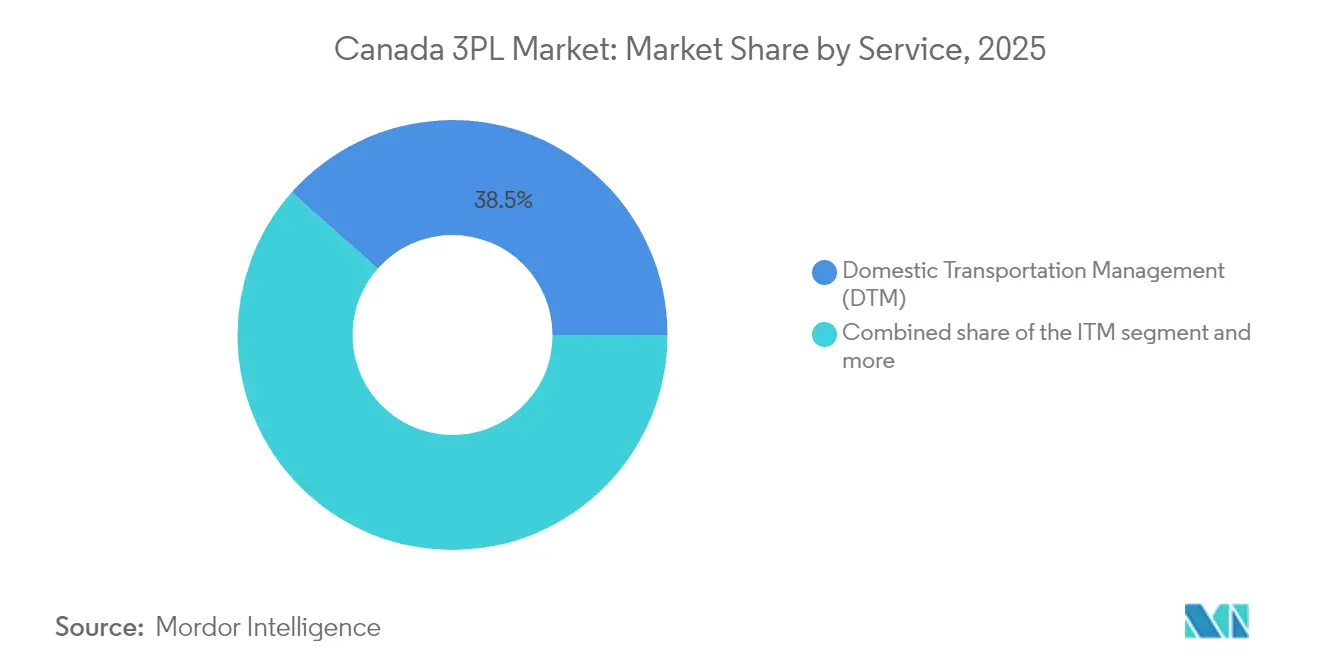

- サービス別では、国内輸送管理が2025年に38.45%の収益シェアをリードし、付加価値型倉庫・流通は2031年にかけて年平均成長率7.06%で拡大する見込みです。

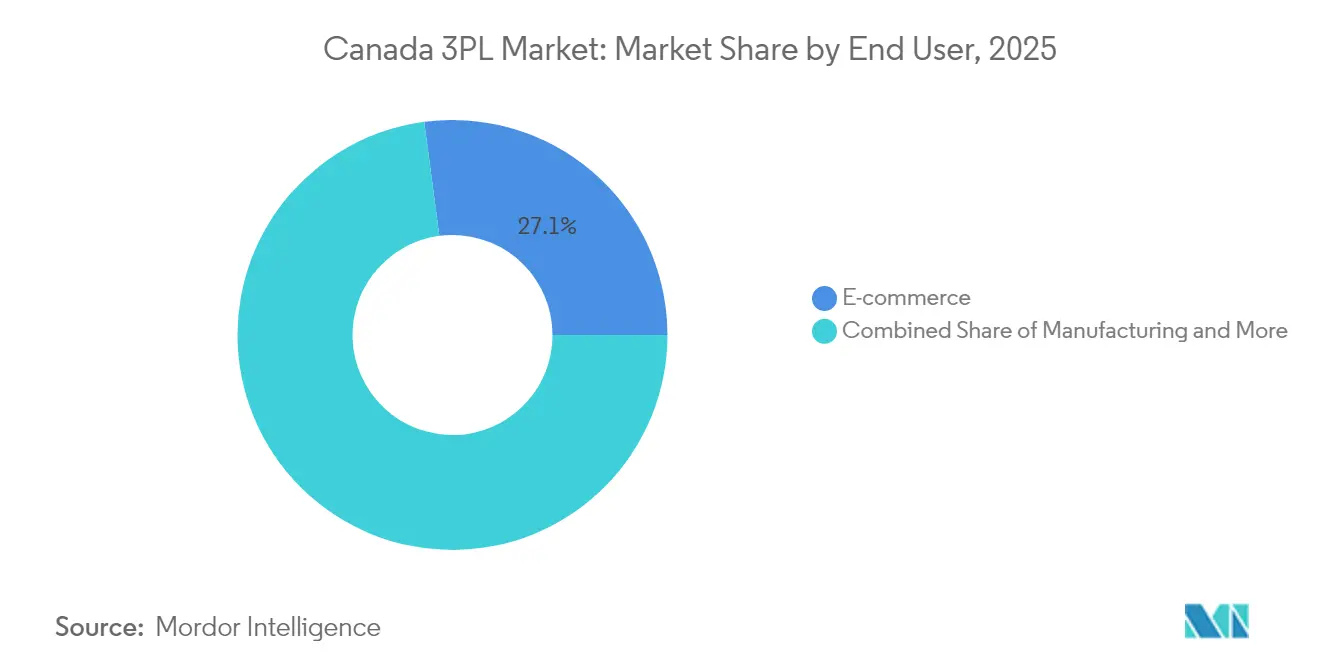

- エンドユーザー別では、電子商取引が2025年にカナダ第三者物流市場シェアの27.10%を獲得し、2031年に向けて年平均成長率6.67%で成長しています。

- 物流モデル別では、アセットライト事業者が2025年に50.55%のシェアを保持し、ハイブリッドプロバイダーは同期間に年平均成長率6.76%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ3PL市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 法案C-244後の電子商取引フルフィルメントブーム | +1.2% | 全国;グレーター・トロント・エリアおよびバンクーバー回廊 | 中期(2〜4年) |

| EV電池サプライチェーンの国内化推進 | +0.8% | オンタリオ州・ケベック州の製造拠点 | 長期(4年以上) |

| CUSMAが推進する国境間ニアショアリング | +0.9% | オンタリオ州・ミシガン州国境地域 | 中期(2〜4年) |

| インフレ連動型流通センター契約(DCC)の急増 | +0.6% | 全国、コスト敏感セクター | 短期(2年以内) |

| AIを活用した貨物マッチングプラットフォーム | +0.4% | 大規模都市貨物拠点 | 長期(4年以上) |

| カナダ全国の炭素価格付けインセンティブ | +0.3% | 全国、州別 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

法案C-244後の電子商取引フルフィルメントブーム

新しい炭素価格規則により、2025年4月1日に連邦燃料サーチャージが廃止され、ラストマイル配送コストが即座に軽減されました。2024年12月のカナダポスト労働争議の際、民間3PL事業者は迂回された小包輸送を吸収し、ネットワークの俊敏性を証明しました。2024年には倉庫空室率が4.5%に上昇し、主要都市近郊に待望のスペースが供給されました。総額7,580万米ドルの連邦助成金が電動トラックへの補助を行い、持続可能な都市配送を奨励しています。これらの動向が相まって、商業者のフルフィルメントアウトソーシングを加速させることで、カナダ第三者物流市場の成長軌道を強化しています。

EV電池サプライチェーンの国内化推進

BloombergNEFは2024年にカナダをEV電池サプライチェーンの世界的リーダーとして評価し、大規模な投資を促しました。シーメンスはオンタリオ州の研究開発センターに1億5,000万米ドルを充当し、フォルクスワーゲンはセント・トーマスに70億米ドル規模のギガファクトリーの建設を開始しました。シカゴ周辺での鉄道速度の30%向上により、米国からの部品輸入が促進されています。リチウム、コバルト、ニッケルを厳格な安全規則のもとで取り扱うには、専門的な3PLの知見が求められます。カナダ第三者物流市場は、高付加価値貨物、厳格な配送スケジュール、電池リサイクルに向けた返品物流需要から恩恵を受けています。

CUSMAが推進する国境間ニアショアリング

製造業者が米国バイヤーに近い場所へ生産を移転するにつれ、2024年の国境間輸送量は月平均6,000件に達しました。2024年10月のCARMの開始により、通関セキュリティの責任がブローカーから輸入者へと移行し、コンプライアンスの知識が重要な差別化要因となりました。2024年の米国・カナダ間貿易は7,824億米ドルに達し、輸入は4.23%増加しました。通関手続き、保税倉庫、ジャスト・イン・タイム輸送を組み合わせることができる3PL事業者が新たな契約を獲得しています。カナダ第三者物流市場は、北米サプライチェーンをオンタリオ州とケベック州に根付かせることで、さらなる深みを増しています[1]カナダ国境サービス庁、「CARMリリース2概要」、カナダ国境サービス庁、cbsa-asfc.gc.ca。

インフレ連動型流通センター契約アウトソーシングの急増

持続的な賃金インフレにより、ドライバーの報酬は2024年第2四半期までに時給27.10米ドルに上昇し、自社フリートのマージンを圧迫しています。多くの製造業者が自社フリートを3PLとの専用契約へ転換することで対応しました。プロバイダーは消費者物価指数に連動したエスカレーター条項を含む複数年契約を締結し、収益の可視性を確保しています。荷主は一方で、資産所有リスクをシフトしながらネットワーク最適化テクノロジーを活用しています。コストが均衡点に達するにつれ、カナダ第三者物流市場はその年金的収益基盤を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ドライバー不足による賃金スパイラル | −0.7% | 全国;長距離路線 | 短期(2年以内) |

| プレーリー諸州における鉄道ネットワークの混雑 | −0.5% | 西部の穀物・資源回廊 | 中期(2〜4年) |

| グレーター・トロント・エリアにおける倉庫の土地利用制限 | −0.3% | グレーター・トロント・エリア | 長期(4年以上) |

| 通関ブローカーITシステムの断片化 | −0.4% | 主要港湾・国境通過点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライバー不足による賃金スパイラル

2024年第2四半期には空席のトラック運転士ポジションが15,350件まで減少したにもかかわらず、給与は上昇し続けています。ブリティッシュ・コロンビア州の安全法制は高架橋衝突に対して最大10万米ドルの罰則を課し、運送業者の責任を引き上げています。賃金上昇は大規模3PLネットワークに参加する小規模運送業者を圧迫しています。事業者が市場から撤退すると輸送能力が逼迫し、スポットレートが上昇してカナダ第三者物流市場の拡大が鈍化します[2]カナダ統計局、「求人・賃金調査、2024年第2四半期」、カナダ統計局、statcan.gc.ca。

プレーリー諸州における鉄道ネットワークの混雑

2024年8月の2つの基幹鉄道の運休により、日次10億米ドルの貿易が停滞しました。冬季の穀物輸出はすでに港湾の氷結閉鎖期間中に週52万5,000メートルトンまで落ち込んでいます。荷主はトラック輸送への迂回を強いられ、より高い運賃を支払い、リードタイムが長期化しています。マルチモーダル3PL事業者は緊急輸送量を取り込んでいますが、慢性的な混雑がカナダ第三者物流市場の総合的な成長を抑制しています[3]カナダ・パシフィック・カンザスシティ、「2024〜25年冬季コンティンジェンシープラン」、カナダ・パシフィック・カンザスシティ、cpkcr.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:倉庫のイノベーションが成長を牽引

国内輸送管理は2025年の収益の38.45%を占め、カナダの広大な地理的条件と州間貨物への依存度の高さを裏付けています。しかし付加価値型倉庫・流通は、年平均成長率7.06%と最も急速に成長しています。よりスマートな倉庫業に関連するカナダ第三者物流市場規模は、従来の幹線輸送サービスより速いペースで拡大するでしょう。CARMによるコンプライアンスニーズとシーメンスの電池研究開発拠点が、保税・温度管理施設への需要を高めています。ロボティクス、RFID、マイクロフルフィルメントポッドを導入する事業者はピッキング時間を短縮し、立体的な空間利用を改善することで、賃料インフレへの耐性を高めています。

予測期間を通じて、成長は電子商取引、ヘルスケア、EVサプライチェーン全体にわたるリアルタイム在庫可視性の統合にかかっています。国際輸送管理はCUSMA貨物を背景に進展していますが、混雑しがちな鉄道回廊がマルチモーダルレジリエンスの重要性を浮き彫りにしています。UPS・Andlauer統合後のコールドチェーン投資の継続と食品安全審査の厳格化により、専門倉庫のマージンがさらに拡大しています。2031年にかけて、カナダ第三者物流市場は流通センターを静的なコストセンターではなくテクノロジー活用型ノードとして扱うプロバイダーに報いることになります。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

エンドユーザー別:セクター多様化のなかでの小売支配

電子商取引は2025年に27.10%を占め、カナダ第三者物流市場の単一最大セグメントとなっています。2日間配送に対するドロップシップの期待と季節的な需要急増が倉庫自動化の投資対効果を押し上げています。EV電池の国内化によって強化された自動車製造業は、バックホールの相乗効果を生み出しています:部品が北方向に流れ、完成車が南方向に移動します。ヘルス・カナダのGDPガイドラインの厳格化がコールドチェーンのコンプライアンス基準を引き上げるなか、ライフサイエンス需要も並行して高まっています。ヘルスケアに関連するカナダ第三者物流市場シェアは、絶対量が小売に及ばないとしても拡大する見込みです。

エネルギー・ユーティリティ顧客はアンモニア、水素、炭素回収設備向けのグリーン回廊を採用しています。食品・飲料業界は気候変動に伴う農作物の変動に対応してサプライヤーを多様化し、地域貨物ループを拡大しています。このようなセクターをまたいだ動態が大規模3PL事業者の収益変動を平滑化しています。各業種が在庫管理単位の精度から保管連鎖のトレーサビリティまで専門的な重要業績評価指標を追加するにつれ、多角化したサービスポートフォリオを持つ競合参入障壁がカナダ第三者物流市場全体で強化されています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

物流モデル別:ハイブリッド戦略の勢い拡大

アセットライト企業は依然として50.55%で支配的ですが、ハイブリッド事業者が最速の年平均成長率6.76%を記録しています。純粋なブローカーは柔軟性に優れていますが、温度管理能力や電動トラックを必要とする顧客は資産のコントロールを好みます。Ryderが契約型物流へと方向転換していることは、選択的なフリート所有が大規模で粘着性の高い収益をいかに固定化できるかを示しています。このバランスを達成することが、カナダ第三者物流市場での持続的な成長の核心です。グレーター・トロント・エリアの継続的な不動産不足が完全なアセットヘビー戦略をリスクのあるものにしていますが、州の経済特別区が迅速な許認可を約束することでリスク・リターードの方程式を再調整しています。

ハイブリッド3PL事業者はまた、ゼロエミッション機器とグリーンボンドを組み合わせることで低い借入コストを活用しています。一方、アセットライトの専門会社はソフトウェアへ投資し、AIを活用して輸送能力をプールすることで、従来は数千台のトレーラーを持つ運送業者のみが享受できたネットワーク効果を再現しています。カナダ第三者物流市場は最終的に、自社フリート、契約オーナーオペレーター、およびマーケットプレイスの輸送能力を一つの可視化レイヤーのもとに統合するプラットフォームへと収斂していきます。

地理的分析

オンタリオ州とケベック州が経済的な中核を形成し、自動車および消費財製造の大半を担っています。グレーター・トロント・エリアの倉庫空室率は2024年に4.5%となり、過去最低水準からやや緩和され、平均賃料は1平方フィートあたり18.17米ドルに軟化しました。しかし土地制約は依然として続いており、ゾーニングの異議申し立てが近代的な流通センターの建設を遅らせ、カナダ第三者物流市場を郊外のマイクロフルフィルメントへと向かわせています。モントリオールでは130万平方フィートのマイナス吸収が見られ、空室率は3.9%に上昇しましたが、そこでは賃料が低いことからバイリンガルカスタマーサポートを必要とする輸入業者が引き寄せられています。

プレーリー諸州は穀物、カリ肥料、エネルギー製品の輸送に鉄道に大きく依存しています。再発する混雑と冬季の港湾閉鎖により、週次の穀物鉄道輸送量は52万5,000トンに落ち込み、荷主は鉄道・トラックの複合ルーティングへと移行しています。ウィニペグとレジャイナの付加価値型トランスロードヤードが今や西から東への物流フローの中核を担い、カナダ第三者物流市場を農産物輸出サイクルとさらに結びつけています。ブリティッシュ・コロンビア州の高架橋衝突罰則が保険料を引き上げていますが、同州の太平洋岸港湾はアジア向け林業輸出にとって引き続き不可欠であり、安定したコンテナ需要を支えています。

大西洋カナダはニッチなエネルギー回廊として台頭しています。連邦助成金2,250万米ドルがグリーンアンモニアインフラに充てられ、ハリファックスとポイント・タッパーがヨーロッパへの再生可能燃料の玄関口として位置づけられています。2024年の重質燃料油規制後の北極海航路制限により、北極圏再供給貨物が大西洋ターミナル経由に誘導されます。絶対規模は小さいながらも、この地域の専門的なハンドリングニーズがカナダ第三者物流市場において不釣り合いなほど高いマージンポテンシャルを生み出しています。総じて、地域の多様化が局所的な混乱を乗り越えて全国量を安定させています。

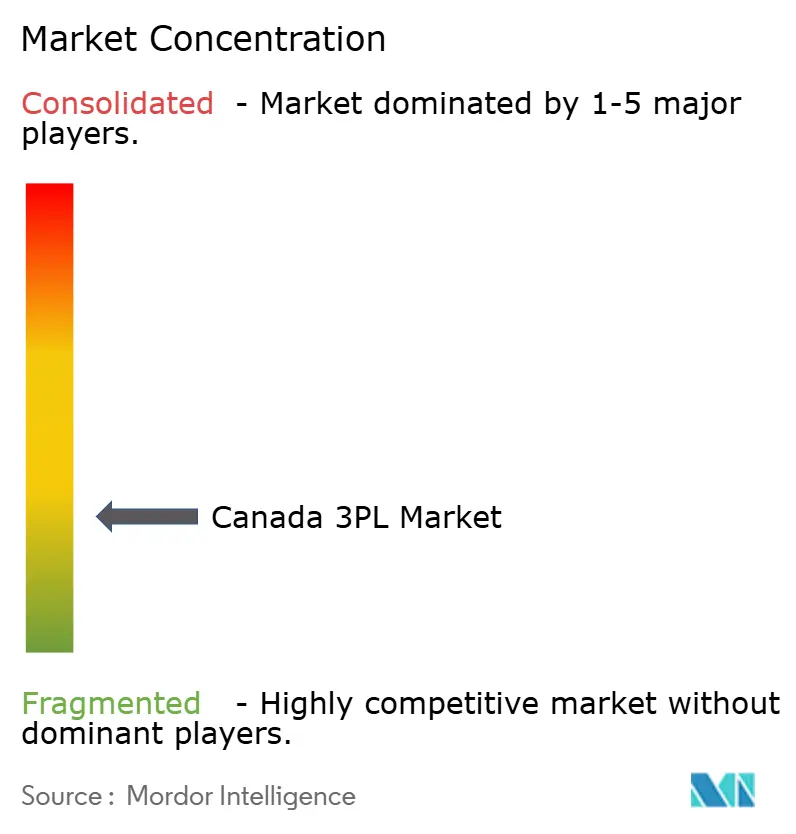

競争環境

カナダの3PL業界は断片化しています。UPSがAndlauer Healthcare Groupを16億米ドルで買収することに合意し、34か所の温度管理施設を追加したことで、業界再編が加速しました。TFI InternationalもHercules Forwardingを1億米ドル超で買収し、国境間の積み合わせ(LTL)輸送のリーチを強化しました。どちらの取引も、規模だけを追う戦略からドメイン特化——それぞれコールドチェーンと国境間コンプライアンス——へという戦略的転換を裏付けています。

テクノロジーが主要な差別化要因です。カナダ・ナショナル鉄道がシカゴ周辺で30%の速度向上を実現したのは高度なディスパッチ分析によるものであり、AIを活用した貨物マッチングスタートアップが空走率を二桁台で削減しています。労使関係も市場シェアを再編しています:DHL Express Canadaは2,100名の組合員との長期ロックアウトをかろうじて回避し、荷主は輸送量をヘッジするよう促されました。自社フリートとマーケットプレイス輸送能力を組み合わせるハイブリッド事業者が迂回貨物を吸収し、カナダ第三者物流市場でのシェアを少しずつ高めています。

将来の競争激化はCARMへの対応力とゼロエミッションフリートの展開にかかっています。輸入者セキュリティ保証金を提供する財務能力を持たない小規模ブローカーは仲介排除のリスクにさらされています。反対に、電動トラック取得資金としてグリーンボンドを発行するプロバイダーはESG志向の荷主への優先アクセスを獲得しています。総じて、規制、テクノロジー、および持続可能性の力がカナダ第三者物流市場全体の競争構造を塗り替えています。

カナダ3PL産業リーダー

DHL Supply Chain

Purolator Logistics

Kuehne + Nagel

DSV

CEVA Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:KencoはDrexel Industriesの3PL部門を買収し、トロント地域の4か所の倉庫と100名の従業員を追加して国境間流通を強化しました。

- 2025年4月:UPSはAndlauer Healthcare Groupを16億米ドルで買収することに合意し、2025年下半期のクローズを見込んでグローバルなコールドチェーンリーチを拡大します。

- 2025年3月:カナダ・ナショナル鉄道がアイオワ・ノーザン鉄道との事業統合を完了し、プレーリーの穀物産地とメキシコ湾の輸出ターミナルを接続しました。

- 2025年1月:カナダ・ナショナル鉄道が米国地上輸送委員会からアイオワ・ノーザン鉄道の吸収承認を取得し、175ルートマイルを2万マイルのネットワークに統合しました。

カナダ3PL市場レポートのスコープ

現在の市場トレンド、抑制要因、技術的アップデート、およびさまざまなセグメントと産業の競争環境を通じた市場集中度に関する詳細情報を網羅した、カナダ3PL市場の包括的な背景分析。

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 付加価値型倉庫・流通(VAWD) |

| 自動車 |

| エネルギー・ユーティリティ |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| 電子商取引 |

| 消費財・日用消費財(FMCG) |

| 食品・飲料 |

| その他 |

| アセットライト(マネジメントベース) |

| アセットヘビー(自社フリートおよび倉庫) |

| ハイブリッド |

| サービス別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 付加価値型倉庫・流通(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・ユーティリティ | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| 電子商取引 | ||

| 消費財・日用消費財(FMCG) | ||

| 食品・飲料 | ||

| その他 | ||

| 物流モデル別 | アセットライト(マネジメントベース) | |

| アセットヘビー(自社フリートおよび倉庫) | ||

| ハイブリッド | ||

レポートで回答される主要設問

2026年におけるカナダ第三者物流市場の規模はどれくらいですか?

カナダ第三者物流市場規模は2026年に207億米ドルと評価されています。

2031年にかけてのカナダ3PLサービスの予測成長率はどれくらいですか?

市場は年平均成長率4.33%で成長し、2031年までに255.9億米ドルに達すると予測されています。

最も急速に拡大しているサービスカテゴリーはどれですか?

荷主が専門的な保管とフルフィルメントを求めるなか、付加価値型倉庫・流通が年平均成長率7.06%で成長する見込みです。

カナダでハイブリッド物流モデルが普及している理由は何ですか?

ハイブリッドモデルは資産所有とブローカー輸送能力を組み合わせることで、コンプライアンスおよび持続可能性への要求のなかにあってもプロバイダーに業務上のコントロールと柔軟性の両方を提供しています。

最終更新日: