トルコ第三者物流(3PL)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

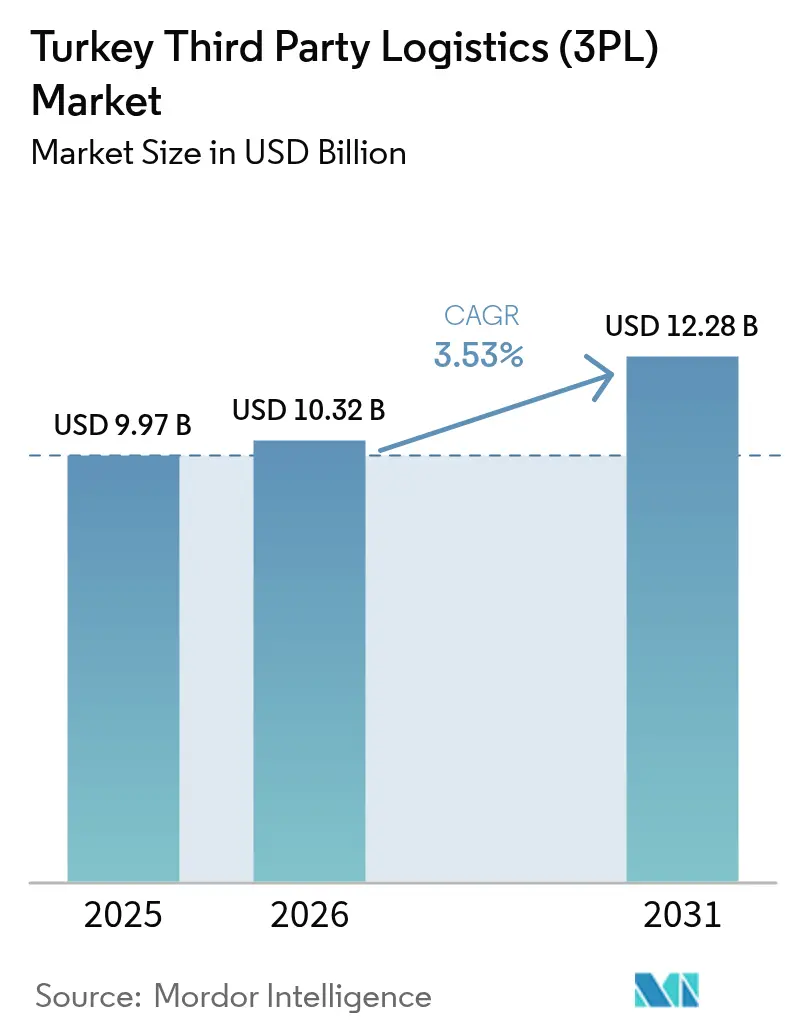

| 基準年の市場規模 (2025) | 9.97 十億米ドル |

| 市場規模 (2026) | 10.32 十億米ドル |

| 市場規模 (2031) | 12.28 十億米ドル |

| 成長率 (2026 - 2031) | 3.53% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ第三者物流(3PL)市場分析

トルコ第三者物流市場規模は2025年に99億7,000万USDと評価され、2026年の103億2,000万USDから2031年には122億8,000万USDに達すると推定され、予測期間(2026年~2031年)における年平均成長率は3.53%です。

同国がヨーロッパ、アジア、および中東を結ぶランドブリッジとして果たす役割が安定した需要を支えており、幹線道路、鉄道、および25か所の専用物流センターへの政府支出がネットワーク効率を強化しています [1]トルコへの投資、「トルコの物流パフォーマンスとインフラ投資」、トルコへの投資、invest.gov.tr。増加するEコマース小包、医薬品および食品におけるコールドチェーン需要の拡大、ならびにEUによる生産のニアショアリングが、第三者物流プロバイダーの顧客基盤を継続的に拡大させています。オペレーターは通貨リスクを軽減し能力を迅速に拡張するためアセットライト戦略を優先していますが、CEVAによるBorusan Tedarikの買収やDHLによるMNG Kargoの買収は、好立地の配送拠点資産が依然としてプレミアム評価を受けることを示しています。供給側の制約としては、20万人規模のドライバー不足の見通しや、EUの炭素国境調整メカニズム(CBAM)に伴うコスト増加が顕在化していますが、2028年までに物流パフォーマンス指数(LPI)上位25位以内を目指すトルコの目標は、政策支援が継続されることを示しています。

主要レポートの要点

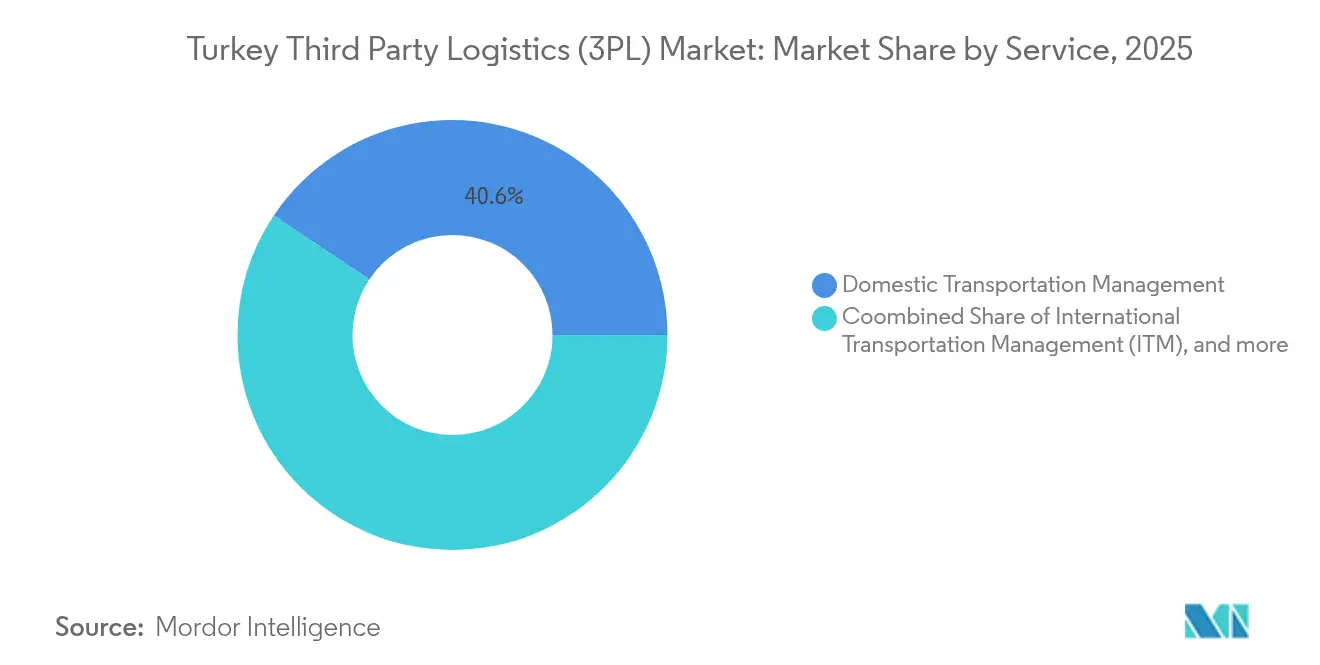

- サービス別では、国内輸送管理が2025年のトルコ第三者物流市場シェアの40.62%をリードし、一方で付加価値倉庫保管・配送は2026年から2031年にかけて年平均成長率7.66%で拡大しています。

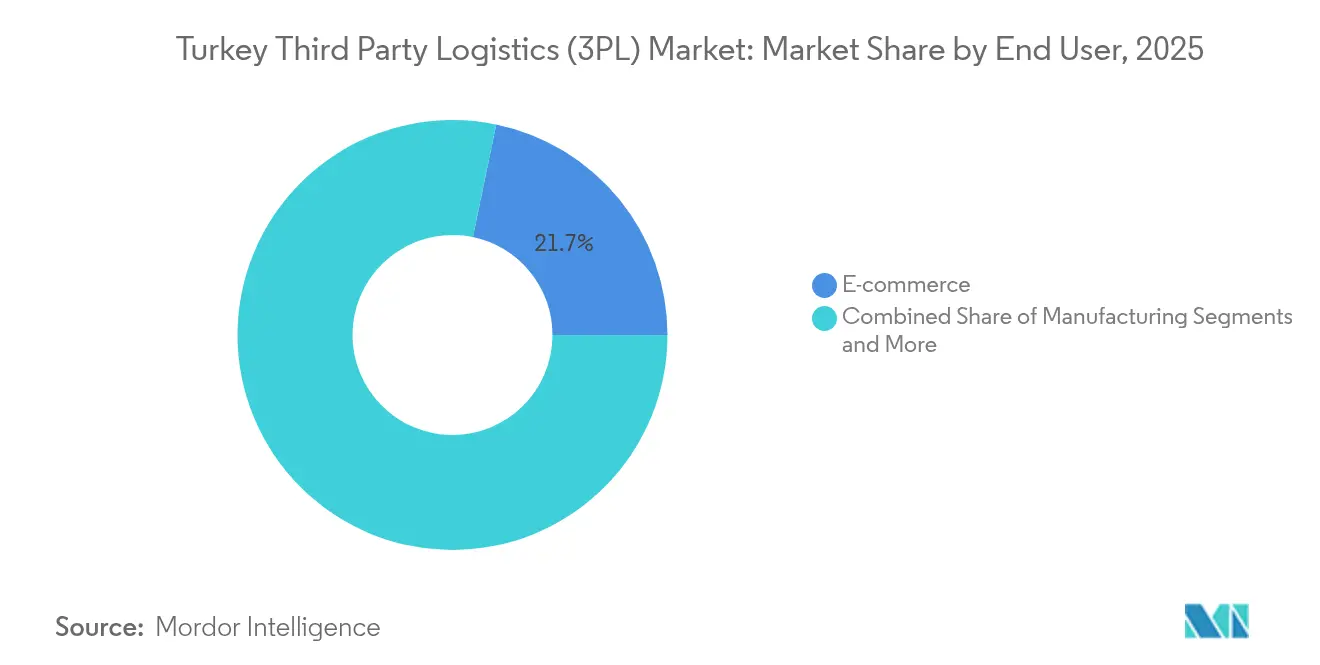

- エンドユーザー別では、Eコマースが2025年のトルコ第三者物流市場シェアの21.74%を占め、ライフサイエンス・ヘルスケアは2026年から2031年にかけて年平均成長率6.97%を記録すると予測されています。

- 物流モデル別では、アセットライト事業者が2025年のトルコ第三者物流市場シェアの49.61%を占め、ハイブリッドモデルは2026年から2031年にかけて年平均成長率6.69%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

トルコ第三者物流(3PL)市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急成長とオムニチャネル小売 | +0.8% | 国内全体、イスタンブール・アンカラ・イズミルに集中 | 短期(2年以内) |

| 物流マスタープランのインフラ整備 | +0.6% | 国家優先回廊 | 中期(2年~4年) |

| EUサプライチェーンのトルコへのニアショアリング | +0.7% | 西部国境県・マルマラ地域 | 中期(2年~4年) |

| コールドチェーン需要の拡大(医薬品・食品) | +0.4% | 全国の医薬品ハブおよび農業地帯 | 長期(4年以上) |

| フリーゾーン・保税倉庫への優遇措置 | +0.3% | 港湾隣接フリーゾーン | 中期(2年~4年) |

| 中小企業によるデジタル輸送管理システム(TMS)・倉庫管理システム(WMS)プラットフォームの導入 | +0.2% | 輸出志向の産業センター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長とオムニチャネル小売

急速配達のパイオニアであるGetirの評価額110億8,000万USDは、トルコのオンラインショッピング急増を象徴しており、パンデミック期のアプリダウンロード数は60%、注文量は65%増加しました。従来の小売業者は店舗とオンライン在庫を統合することで対応し、高速フルフィルメントセンター、スマートソーター、およびルート最適化ソフトウェアへの需要を喚起しています。1時間あたり65,000個の小包を仕分けできる自動化ハブを擁する宅配専門業者MNG KargoをDHLが買収したことは、翌日配送を実現するために必要な資本集約度を示しています。小規模輸出業者は2,500名の地元商人を育成し、トルコ貿易で10億USDを超えたDHgateなどの越境ポータルを通じて規模を拡大し、小包量をさらに増加させています。イスタンブール、アンカラ、イズミルを中心とした急速な消費者採用により、EコマースはトルコEコマースは、トルコ第三者物流市場における単一最大の増分貢献要因となっています。

物流マスタープランのインフラ整備

2003年以降の2,800億USDに上る指定投資プログラムの55%が鉄道に充当され、38,000kmの分離道路と8,300kmの高速道路が2053年までの完成を目指して整備中です[2]トルコ2053年輸送・物流マスタープラン」、インフラ交通省、uab.gov.tr。計画されている25か所の物流センターのうち9か所がすでに稼働しており、年間3,560万トンの処理能力を創出し、2024年の海上スループットを5億4,260万トンに引き上げた港湾近代化と連携しています。コンヤ物流センターだけでも年間積載量を634,000トンから167万9,000トンに引き上げることを目指しており、内陸ノードが沿岸部の混雑を緩和する方法を示しています。イラクのグランドファウ港からトルコを経由して2030年までにヨーロッパへつながる1,200kmの開発道路プロジェクトは、中間回廊鉄道ルートを補完する時間節約型の南部回廊を約束しています。接続性の向上は輸送コストと信頼性リスクを低下させ、トルコ第三者物流市場全体における契約物流、インターモーダル調整、およびクロスドックサービスへの需要を高めます。

EUサプライチェーンのトルコへのニアショアリング

パンデミック後のレジリエンス戦略により、ヨーロッパのメーカーはサプライラインを短縮することを余儀なくされ、東アジアに代わる優先地としてトルコを選択しています。Blue Water Shipping、DFDS、およびInterRailはトルコ子会社を設立するか、マルマラ地域とEU間の流れを加速させるためにロールオン・ロールオフ(Ro-Ro)の運航を追加しており、一方でBLG Logisticsは140万台の車両生産と626,000台の乗用車輸入をサポートするために自動車物流部門を設立しました。部品シャトルおよび完成品輸出の増加は、温度管理倉庫、保税保管、および通関準拠の混載サービスを必要とし、これらはすべてトルコ第三者物流市場に固有のサービスです。ニアショアリングはバックホール利用率を高め、空車走行コストを削減し、柔軟なアセットライトフリートを持つプロバイダーの3PL利益率を改善します。

コールドチェーン需要の拡大(医薬品・食品)

トルコ・カーゴのCEIV医薬品認定SMARTISTハブは現在55,000トンの医薬品を取り扱い、世界中に3億3,000万回分のワクチンを届けており、GDPに準拠した取り扱いにおける技術的能力の高さを示しています。国内の冷蔵保管はアンカラにすでに35,000m³に達しており、360か所の地域施設と81県すべてをカバーする保冷トラックのフリートによって補完されています。欧州復興開発銀行(EBRD)によるNetlogの新しい温度管理倉庫への2,500万EURの投資は、長距離冷凍・冷蔵チェーンへの機関投資家の信頼を裏付けています。ÇelebiのモノのインターネットIoT対応の貨物倉庫管理システム(WMS)とMars Logisticsの電気牽引鉄道への移行は、コールド物流における持続可能性の命題を浮き彫りにしています。バイオロジック医薬品の産出量の増加と生鮮農産物の輸出の拡大により、コールドチェーン物流はトルコ第三者物流市場において最も技術集約的な成長分野であり続けることが確実です。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入コストを押し上げるリラ安 | -0.6% | 全国規模、輸入依存度の高いセクター | 短期(2年以内) |

| 煩雑な通関手続き | -0.3% | 港湾・国境通過地点 | 中期(2年~4年) |

| ドライバー不足と人件費の上昇 | -0.4% | 主要物流ハブ | 中期(2年~4年) |

| EUの炭素国境調整メカニズム(CBAM)と脱炭素化コンプライアンスコスト | -0.2% | 輸出志向のクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入コストを押し上げるリラ安

リラの下落により、機器の約70%がユーロまたはドル建てで価格設定されているため、トラック調達、燃料、およびITハードウェアの費用が上昇しています。関税法第4458号は、速達貨物の免税限度額を150EURから30EURに引き下げるよう改正され、通関量は増加していますが、低額荷物の利益率は圧迫されています。Mars Logisticsは2023年に6,500万EURを費やした後、2024年の新トラクターに7,000万EURを投じることを引き続きコミットしており、通貨変動にもかかわらずサービス品質を維持するために必要な資本支出(CAPEX)を示しています。トレーラーをリースしたりスキャナーを輸入したりする際の自然なヘッジ手段を持たない中小規模の3PL企業は、運転資本需要が高まり、規模拡大能力が制限されます。これらの圧力はトルコ第三者物流市場の予測年平均成長率から0.6%を差し引きます。

ドライバー不足と人件費の上昇

トルコは、高齢化する労働力とEUへの移住を背景に、2027年までに需要の28%に相当する20万人のプロ運転手が不足すると見込んでいます。2024年の27%の賃上げはインフレ調整後の運賃を上回り、輸送業者の利益率を圧迫し、3PL企業に定着ボーナスやドライバーに配慮したスケジューリングへの投資を強いています[3]国際道路輸送連合(IRU)、「ドライバー不足レポート2025年 – トルコ版」、IRU、iru.org。自律走行プラトーニング試験は管理された回廊に限定されており、自動化による緩和は2030年以前には見込まれません。大手フリートは追加の下請け業者を活用していますが、これにより調整の複雑さとサービス品質のばらつきが増大します。人員不足はトルコ第三者物流市場の年平均成長率から推定0.4%を差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送が主導し、倉庫保管が加速

国内輸送管理は2025年のトルコ第三者物流市場シェアの40.62%を占め、68,494kmの道路網によってトラック輸送がイスタンブール-ガジアンテップ間の輸送を16時間以内で完了できる環境に支えられています。このセグメントは引き続き価格敏感性が高く、ディーゼルが輸送コストの30%超を占めていますが、時刻確定型およびGDP認証輸送にはプレミアムが適用されます。国際輸送管理はトリエステ、バーリ、トゥーロン航路でのロールオン・ロールオフ(Ro-Ro)便数増加の恩恵を受けていますが、煩雑な通関手続きと炭素国境調整メカニズム(CBAM)リスクが拡大ペースを抑制しています。付加価値倉庫保管・配送はフルフィルメントモデルがマイクロハブと多温度保管へシフトするに従い、2030年までに収益シェアを倍増させながら7.66%の成長率を達成する軌道に乗っています。CEVAによるBorusan Tedarikの買収により全国パレット設置面積が119万m²に拡大し、イスタンブール高速道路環状線近郊の都市型配送センター(DC)用地の争奪戦が繰り広げられていることを裏付けています。

倉庫保管サービスにおけるトルコ第三者物流市場規模は、2031年までに絶対収益を9億4,000万USD引き上げるペースで成長すると予測されています。シャトルシステムおよび自律移動ロボット(AMR)の自動化受注は、小包仕分け速度が小売の主要業績評価指標(KPI)となったことから前年比18%増加しています。輸送設備投資予算の55%を占める鉄道投資は新たなインターモーダル競争をもたらし、2028年までに長距離トラック輸送量の15%をワゴンロードサービスに転換させる可能性があります。Mars Logisticsが週40本の電気牽引列車を計画していることは、3PL企業が燃料価格の不確実性をヘッジしながらCO₂最適化ルートを提供する方法を示しています。道路、鉄道、クロスドック資産を統合するトルコ第三者物流市場の参加者は、複数のモード間で積載率のバランスを取ることにより、より高いEBITDAマージンを得る態勢にあります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:小売が主導し、ヘルスケアが急成長

Eコマースは2025年のトルコ第三者物流市場シェアの21.74%を占め、流通総額(GMV)で35%成長したマーケットプレイス販売と、スマートフォン普及率75%の都市人口に支えられています。高い在庫管理単位(SKU)の入れ替わりと季節的な需要急増は、第四者物流(4PL)オーケストレーション、ベンダー管理在庫(VMI)、および当日配送への恒常的なニーズを生み出しています。ライフサイエンス・ヘルスケアは、国内バイオロジック医薬品工場やワクチン充填・仕上げラインが生産能力を拡大するに伴い、年平均成長率6.97%に達すると予測されており、トルコ・カーゴのCEIV医薬品認定ハブが業界の取り扱い基準を設定しています。自動車物流は140万台の車両組み立てと626,000台の輸入により基幹的な量の発生源であり続けており、ジャスト・イン・タイム(JIT)のインバウンドシーケンシングと完成車複合管理を必要としています。

ヘルスケア輸送におけるトルコ第三者物流市場規模は、現在の成長軌道が維持されれば2031年までに10億7,000万USDを超える可能性があります。モノのインターネット(IoT)プローブ付き保冷ボックス、パッシブパッケージング、およびGDP訓練を受けたハンドラーは血清およびインスリン貨物に必須であり、常温輸送に対してサービスプレミアムを高めています。製造業とテクノロジー・電子機器セクターは、EU、独立国家共同体(CIS)、および中東・北アフリカ(MENA)向け配送のためのピッキング・トゥ・ライト、保税延期、および地域ハブ化需要を通じて契約物流の範囲を広げています。食品・飲料セクターはトルコがサクランボ、柑橘類、冷凍魚の主要輸出国としての地位を活用し、メルシンとイズミルでのリーファー混載とHACCP準拠倉庫保管を必要としています。エネルギー、公益事業、およびプロジェクト貨物セグメントは、エーゲ海沿岸でのArkas Logisticsの風力タービン用ハブソリューションに代表されるように、安定しているが断続的な需要を計上しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

物流モデル別:アセットライト志向、ハイブリッドの成長

アセットライト事業者は2025年のトルコ第三者物流市場シェアの49.61%を占め、下請けフリート、リース型デポ、およびデジタルコントロールタワーにより通貨建て資産エクスポージャーを最小化しています。NetlogのSAP-TM導入は4,000台の車両と9か国にわたる120万m²のマルチクライアントスペースを調整し、非アセットヘビーのバランスシートのグローバルスケーラビリティを実証しています。アセットヘビープレイヤーは、自社設備が信頼性リスクを排除する危険物バルクおよびプロジェクト貨物において依然として主導的地位を保っていますが、高金利環境における資金調達コストが拡大を阻んでいます。ハイブリッドモデルは、クロスドックターミナル、Eフルフィルメントハブ、またはリーファートレーラーを選択的に所有する一方、幹線輸送または最終配送をローカルキャリアに外部委託することで年率6.69%で成長しています。

ハイブリッド事業におけるトルコ第三者物流市場規模の成長は、繁忙期に確実な輸送能力を求めながら変動価格体系を望む荷送人によって支えられています。TransporeonのクラウドプラットフォームはトルコにおけるAPI(アプリケーション・プログラミング・インターフェース)統合を通じて1,400社を超える荷送人と150,000社を超えるキャリアを接続し、ステータスメッセージングおよび通関電子申告に対応しています。譲渡可能な電子貨物運送状(e-CMR)文書のためのブロックチェーン試験運用はさらに管理上の遅延を削減し、ハイブリッド3PL企業をエンドツーエンドのオーケストレーションにおける信頼できるパートナーとして位置づけることができます。特に炭素国境調整メカニズム(CBAM)に基づくスコープ3排出量会計を含むESGレポート要件は、自社の低炭素資産とグリーン輸送能力サプライヤーへのアクセスを組み合わせるハイブリッド企業を優遇し、トルコ第三者物流市場における競争上の優位性を強化するでしょう。

地理的分析

トルコの第三者物流市場活動は、全国216か所の沿岸施設の43%を擁し、EU向けロールオン・ロールオフ(Ro-Ro)およびコンテナ輸送の大部分を処理するマルマラ地域で最も活発です。イスタンブールのメガシティとしての地位はオムニチャネルフルフィルメントセンターを集中させていますが、地代の高騰により、鉄道直結の内陸コンテナターミナルがドレージ時間を30%短縮するチョルルやゲブゼへの郊外移転が進んでいます。イズミルで進行中のケマルパシャ物流ハブはエーゲ海の輸送能力不足に対応しており、完全稼働時には年間400万トンを取り扱う能力を持ち、地中海およびバルカン地域の顧客への配送範囲を拡大すると予測されています。

アナトリア中部のコンヤ回廊は、南北・東西の貨物流動が交差するネットワークの要衝として戦略的なクロスドックノードとして浮上しており、輸送能力の拡充により農業バルク品および建設資材の輸送量を年間167万9,000トンに引き上げることになります。南東部の州は、1,200kmの幹線道路と鉄道でイラクのグランドファウ港を結ぶ開発道路プロジェクトによって注目を集めており、湾岸向けトランジット貨物をトルコ港湾経由でヨーロッパへと北方向にシフトさせる可能性があります。カルス経由の中間回廊鉄道ルートは黒海のボトルネックを回避しており、政府の予測では2030年までに輸送量を3倍にする計画があり、ユーラシアのランドブリッジ貿易に関連するトルコ第三者物流市場規模を拡大させます。

全国鉄道網は10,546kmで、そのうち51%が電化され14%が複線化されています。アンカラとイスタンブール近郊の都市部のボトルネックは、2025年の完成を目指して計画されている5,600kmの高速線によって対処され、都市間輸送時間を半分に短縮します。メルシンおよびイスケンデルンなどの沿岸地域は新設のキークレーンとヤード自動化の恩恵を受け、コールドチェーンの柑橘類輸出および鉄鋼輸入に対するトルコ第三者物流市場の処理能力を増強します。イズミル、アンタルヤ、サムスン近郊のフリーゾーンは、保税保管、キッティング、および逆物流のための統合3PLサービスを必要とする付加価値組立業者を引き続き引きつけており、市場成長をイスタンブールの外へ分散させています。

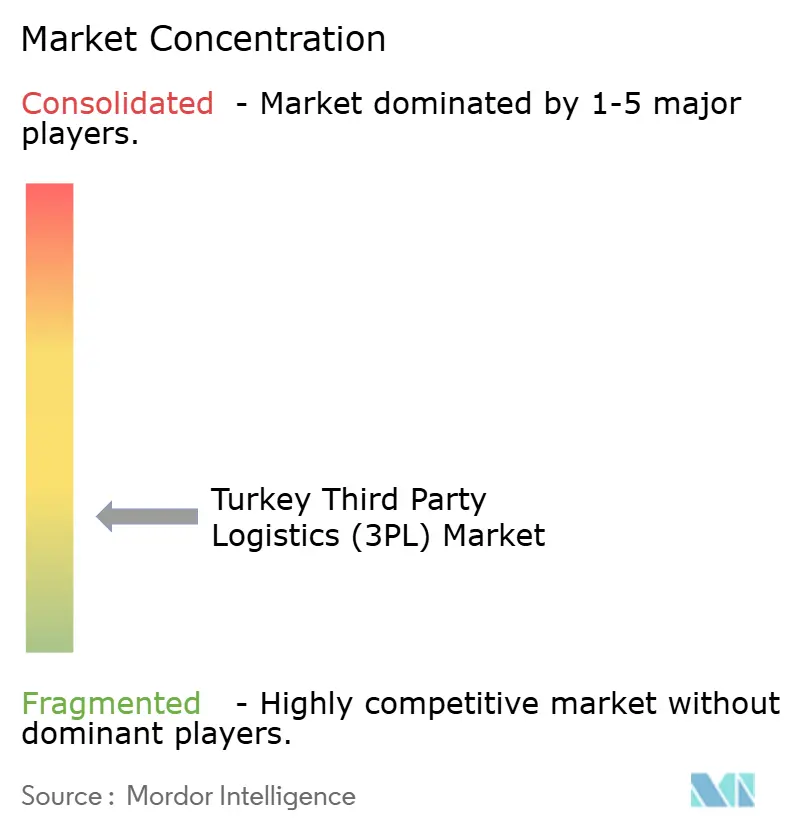

競合状況

トルコの第三者物流市場の競争は緩やかですが、多国籍企業が国内プラットフォームを求めるに伴い、集中が高まる傾向にあります。CEVAによる4億4,000万USDのBorusan Tedarik買収は倉庫面積を倍増させ、年間国内出荷数をほぼ100万件増加させ、規模拡大への意欲を示しています。DHLによるMNG Kargoの買収は27か所の自動仕分けセンターと800か所以上の支店をドイツグループの傘下に置き、翌日配達カバレッジと越境小包のシナジーを強化しています。Mars Logisticsは垂直統合を追求し、新トラクターに7,000万EURを投資する一方、電力購入契約を締結して100%電気牽引鉄道サービスを運営することでESGコンプライアンスにおける差別化を図っています。

技術採用が中心的な競争の場であり続けています。NetlogのSAP-TMプラットフォームはすべてのパレット移動にタイムスタンプを付与し、販売者にリアルタイムの到着予定時刻(ETA)とカーボンメトリクスを提供しています。トルコ・カーゴの人工知能(AI)駆動型航空貨物コンテナ(ULD)計画は医薬品航路の積載率を向上させ、TransporeonのレーンマッチングエンジンはスポットテンダーTenderの時間を4時間から15分に短縮しています。コールドチェーン能力が新たなホワイトスペースです。EBRDのNetlogへの資金援助、ÇelebiのIoTセンサー、およびマイナス40°Cの急速冷凍に対応した倉庫改修は、参入障壁が高まることを予測させます。フリーゾーン免税はメルシンおよびアリアーアに組み込まれた3PL企業にコスト優位性をもたらしますが、通関規則の変動は引き続き戦略的脅威となっています。

DFDSからInterRailに至る国際参入者がニアショアリング貿易を取り込むために海上・鉄道輸送能力を増強し、トルコの既存企業が関税支払済み・免税在庫管理、持続可能性レポーティング、専門機器のチャーターを含むサービスポートフォリオを拡充することを余儀なくされています。アセットライトの挑戦者はデジタル貨物プラットフォームを使用して帰り荷を集約していますが、上位5社の3PL企業が総収益の約45%を占めており、統合とニッチな専門化の両方に十分な余地があることを示しています。ESG、デジタル化、およびコールドチェーン能力が2030年までにトルコ第三者物流市場における勝者を決定することになるでしょう。

トルコ第三者物流(3PL)業界リーダー

CEVA Logistics

DHL International GmbH.

UPS

Schenker

DSV Panalpina

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CEVA Logisticsが4億4,000万USDでBorusan Tedarikの買収を完了し、倉庫面積119万m²を追加して国内出荷数をほぼ年間100万件に引き上げました。

- 2025年5月:DHLグループがMNG Kargoの買収に合意し、27か所の仕分けセンターと800か所以上の支店を統合してトルコおよび近隣市場における小包輸送能力を強化しました。

- 2025年5月:欧州復興開発銀行(EBRD)が医薬品および生鮮品向けの温度管理インフラを拡充するためNetlogに2,500万EURのローンを提供しました。

- 2025年1月:Transporeonが1,400社の荷送人と150,000社のキャリアを接続するクラウド輸送管理プラットフォームを立ち上げました。

トルコ第三者物流(3PL)市場レポートの範囲

トルコ第三者物流(3PL)市場は、現在の市場動向、抑制要因、技術的最新情報、ならびに業界のさまざまなセグメントおよび競合状況に関する詳細情報を網羅しています。COVID-19の影響も本調査において組み込まれ、考慮されています。

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 付加価値倉庫保管・配送(VAWD) |

| 自動車 |

| エネルギー・公益事業 |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| Eコマース |

| 消費財・日用消費財(FMCG) |

| 食品・飲料 |

| その他 |

| アセットライト(マネジメントベース) |

| アセットヘビー(自社フリートおよび倉庫) |

| ハイブリッド |

| サービス別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 付加価値倉庫保管・配送(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| Eコマース | ||

| 消費財・日用消費財(FMCG) | ||

| 食品・飲料 | ||

| その他 | ||

| 物流モデル別 | アセットライト(マネジメントベース) | |

| アセットヘビー(自社フリートおよび倉庫) | ||

| ハイブリッド | ||

レポートで回答される主要な質問

トルコ第三者物流市場の現在の価値はいくらですか?

2026年に103億2,000万USDと評価されており、2031年までに122億8,000万USDに達すると予測されています。

最も収益を生み出しているサービスセグメントはどれですか?

国内輸送管理が市場シェア40.62%でリードしており、充実した全国道路ネットワークに支えられています。

2031年にかけて最も急成長するエンドユーザーグループはどれですか?

ライフサイエンス・ヘルスケアは、医薬品生産の増加とコールドチェーンの整備により、2026年から2031年にかけて年平均成長率6.97%で拡大すると予測されています。

買収は競争にどのような影響を与えていますか?

CEVA-Borusan TedarikundおよびDHL-MNG Kargoなどの注目度の高い案件が倉庫面積を拡大し、市場集中を加速させています。

どのインフラプロジェクトが物流フローに影響を与えますか?

イラクのグランドファウ港からトルコを結ぶ開発道路プロジェクトと、25か所の物流センターの整備に向けた国家プログラムが貿易回廊を再編します。

EUの炭素規制はトルコの3PL企業にどのような影響を与えますか?

炭素国境調整メカニズム(CBAM)の遵守により、2027年までに年間コストが1億3,800万EUR増加する可能性があり、低炭素フリートおよび鉄道サービスへの投資を促しています。

最終更新日: