獣医用超音波診断装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 515.64 百万米ドル |

| 市場規模 (2031) | 724.90 百万米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

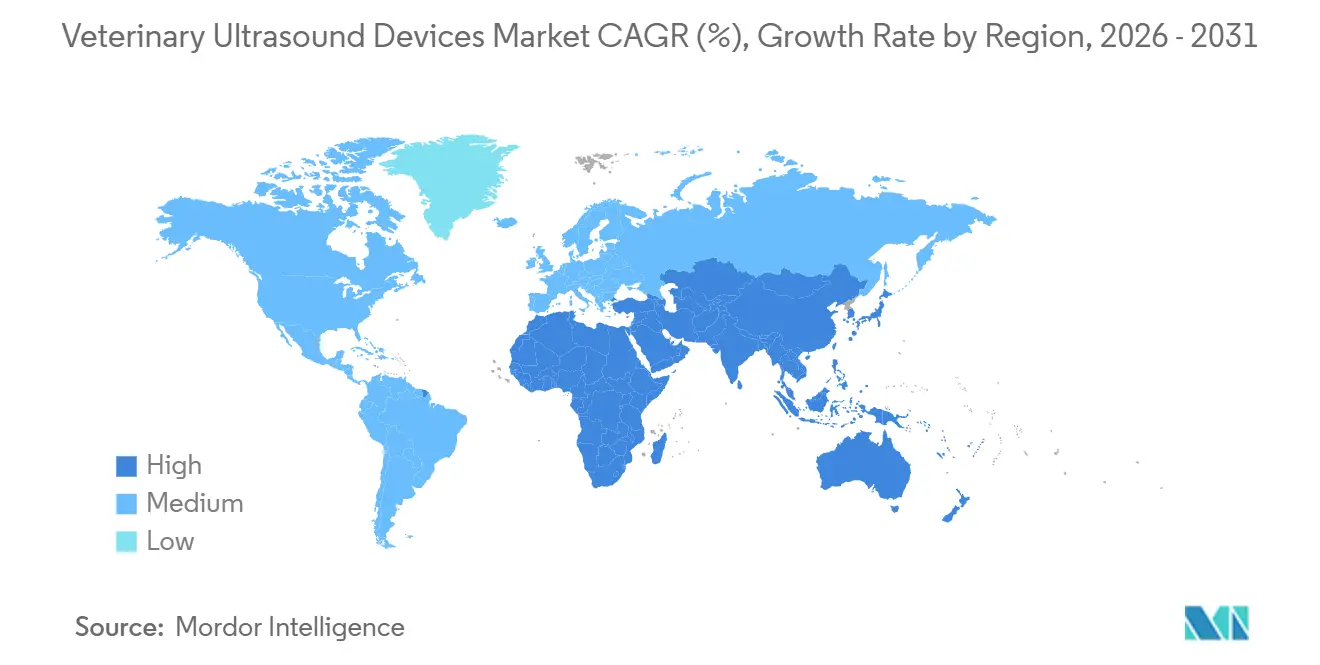

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医用超音波診断装置市場分析

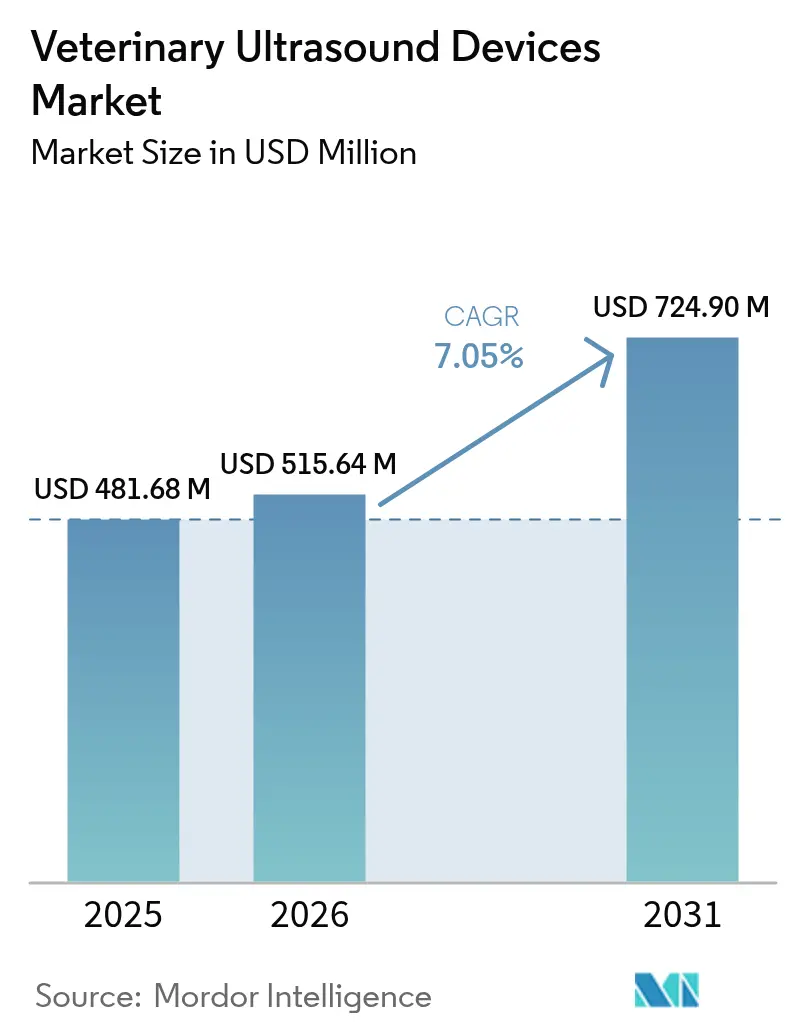

獣医用超音波診断装置市場規模は、2025年の4億8,168万米ドルから2026年には5億1,564万米ドルに増加し、2031年までに7億2,490万米ドルに達すると予測されており、2026〜2031年にかけてCAGR 7.05%で成長します。

ペット医療費の増加、プライマリケアクリニックの企業統合、低コストのハンドヘルドプローブの普及により、コンパニオンアニマルにおけるポイントオブケアイメージングへのアクセスが拡大しています。畜産農家は繁殖間隔を短縮するために超音波を活用しており、犬・猫・競技馬における心臓病プロトコルが標準化されるにつれてドップラープラットフォームへの需要が高まっています。欧州連合のサイバーレジリエンス法は、長期的なソフトウェアサポートを義務付けることで製品ロードマップをすでに形成しており、この要件は確立されたサイバーセキュリティチームを持つベンダーに有利に働きます。一方、サブスクリプションおよびリース方式は小規模クリニックの資本障壁を緩和し、価格に敏感な地域においても更新サイクルを活発に保っています。

主要レポートのポイント

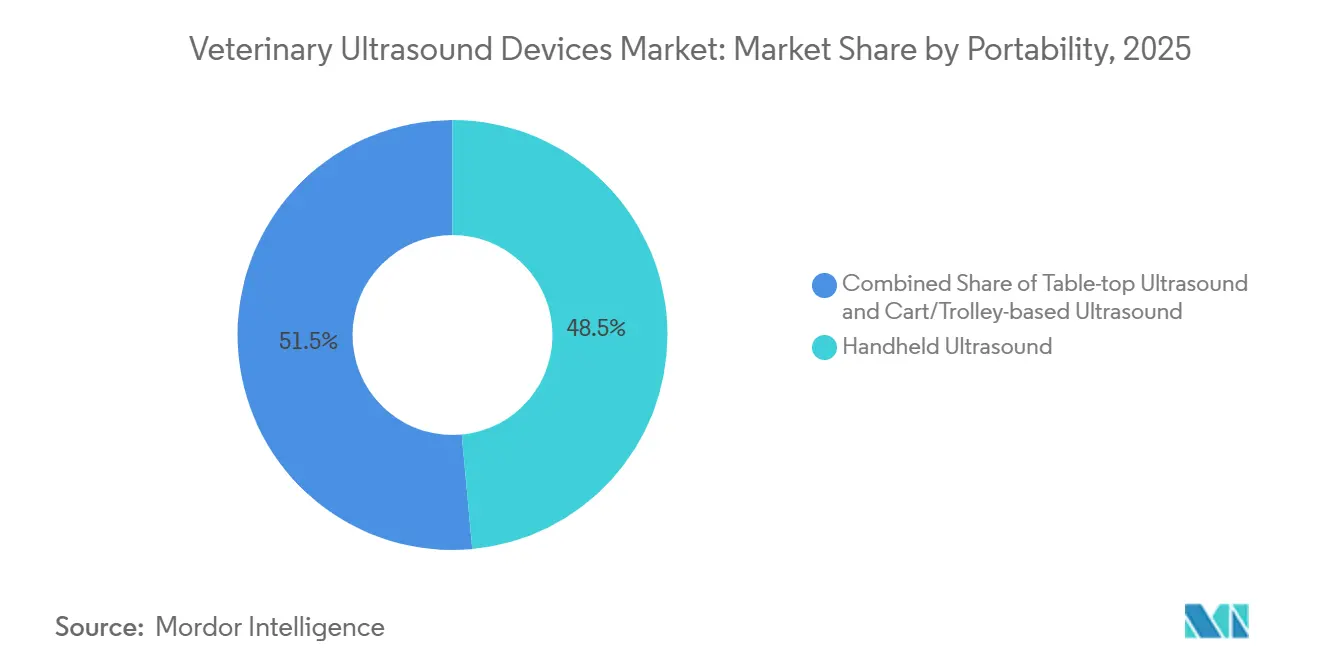

- 携帯性別では、カート型システムが2025年の獣医用超音波診断装置市場においてシェア48.53%でトップとなり、ハンドヘルド機器は2031年にかけて9.43%の最高CAGRを記録しました。

- 技術別では、2次元プラットフォームが2025年の獣医用超音波診断装置市場において56.92%を占めましたが、ドップラー装置は2031年にかけて9.32%のCAGRで拡大すると予測されています。

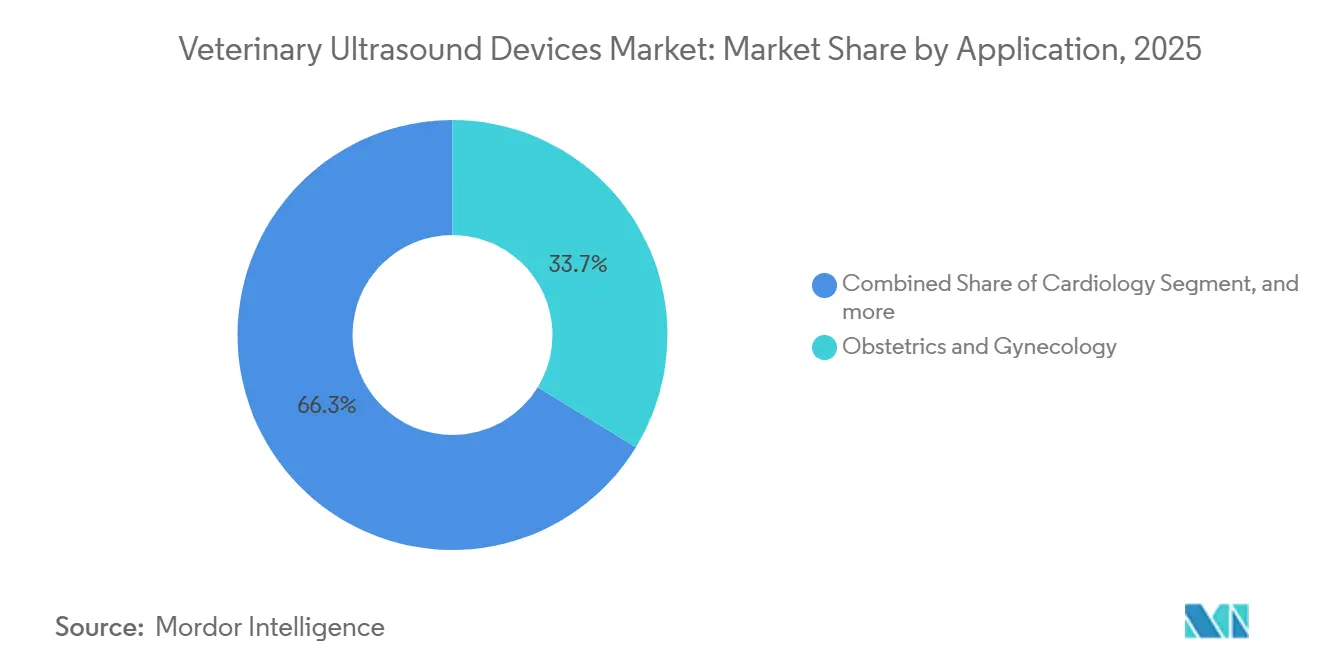

- 用途別では、産科・婦人科が2025年の収益の33.74%を占め、心臓病学は2026〜2031年にかけて10.55%のCAGRで拡大しています。

- 動物種別では、家畜が2025年の獣医用超音波診断装置市場規模の52.98%を占め、コンパニオンアニマルは2031年にかけて最速の9.54%のCAGRを記録しました。

- エンドユーザー別では、獣医病院が2025年に60.54%のシェアを保持しましたが、ポイントオブケアの普及により、クリニックは10.43%のCAGRで最も速く成長しています。

- 地域別では、北米が2025年に42.54%のシェアでトップとなりましたが、アジア太平洋地域は政府支援の畜産バイオテクノロジープログラムにより8.54%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医用超音波診断装置市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| コンパニオンアニマル医療費の増加 | +1.8% | 北米、西欧、都市部アジア太平洋 | 中期(2〜4年) |

| ハンドヘルド超音波診断装置の採用拡大 | +1.5% | 世界全体、北米・欧州での早期普及 | 短期(2年以内) |

| 獣医用超音波イメージング技術の進歩 | +0.9% | 世界全体、北米・西欧が主導 | 中期(2〜4年) |

| 集約的畜産における繁殖モニタリング需要の増加 | +1.0% | 世界の酪農・肉牛地域 | 長期(4年以上) |

| サブスクリプション型超音波機器モデルの台頭 | +0.8% | 北米、欧州、オーストラリア、都市部ラテンアメリカ | 短期(2年以内) |

| 人工知能とテレ超音波ワークフローの統合 | +1.2% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマル医療費の増加

米国のペットオーナーは2023年に獣医ケアに383億米ドルを支出しており、ペット保険加入のペットは未加入のペットと比べて2.4倍多くのイメージング検査を受けています[1]米国獣医師会、「米国獣医師労働力調査2024」、avma.org。企業グループは現在、米国クリニックの4分の1以上を所有しており、フリート調達と標準化された超音波プロトコルを可能にしています。高齢ペットに対する選択的腹部・心臓スキャンはますます日常的になっていますが、2024年のクリニック受診数の減少は、選択的イメージングが景気変動の影響を受けやすいことを示しています。標準化されたベンダーサービス契約はクリニックのメンテナンスコスト抑制を支援し、景気低迷時の収益を安定させています。全体的な効果として、受診件数が変動しても診断マージンを維持できる、手頃で使いやすいスキャナーへの持続的な需要が生まれています。

ハンドヘルド超音波診断装置の採用拡大

チップベースのトランスデューサーが製造コストを削減しデバイスの小型化を実現したことで、ハンドヘルドプローブは9.43%のCAGRで拡大しています。2024年1月に認可されたButterflyのiQ3は、非放射線科医の解剖学的識別を迅速化する自動3Dモデルを導入し、Sound Technologiesが販売するGEのVscan Airは厩舎での馬の検査にワイヤレスイメージングをもたらしています。月額800米ドル未満のリースプランは初期費用を80%削減し、一人医師クリニックでの採用を促進しています。携帯性は大動物診療や緊急ケージでの使用において最も価値が高く、カートシステムが実用的でない場面で活躍しますが、肥満患者や深部腹部スキャンでは画像の深達度に限界があります。Wi-Fi経由で提供される継続的なソフトウェアアップグレードにより、複数年の返済スケジュール中に技術が陳腐化するリスクを回避できます。

人工知能とテレ超音波ワークフローの統合

2024年に米国および欧州獣医放射線学会が共同声明を発表し、訓練を受けた臨床医が最終判断を監督する場合にAIツールが精度向上に貢献することを支持しました。ButterflyのAI Bラインカウンターは、肺水腫を患う犬における判読時間を40%短縮し、スキルレベルの差を超えて結果を標準化しました。クラウドプラットフォームにより、研修プログラムはリモート画像レビューを通じてトレーニング要件を満たすことができ、専門家による監督へのアクセスが拡大しています。ランサムウェアグループがクリニックのPACSを標的にするにつれてサイバーセキュリティリスクが高まっており、ISO 27001認証とEUサイバーレジリエンス法はベンダーにセキュリティバイデザインの組み込みを促しています。クリニックは調達時に暗号化、ユーザーアクセス制御、パッチサポートをますます評価するようになっています。

集約的畜産における繁殖モニタリング需要の増加

交配後28日という早期の超音波妊娠検査により、触診と比較して分娩間隔を最大15日短縮できます。60〜85日間の胎児性別判定は、雌牛の保留と資金繰りのタイミングを最適化します。黄体血管分布のドップラースキャンはプロゲステロン状態を予測し、定時人工授精における受胎率を向上させます。アジア太平洋地域の政府は先進的な診断技術の採用に畜産補助金を結びつけており、酪農・肉牛経営での普及を促進しています。しかし、機器コストとオペレーター不足により、小規模農家では手動による方法が依然として主流であり、リモートトレーニングと組み合わせたエントリーレベルのスキャナーの余地が残っています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高度な超音波システムの高い資本コスト | −0.9% | ラテンアメリカ、南アジア、アフリカ | 中期(2〜4年) |

| 超音波訓練を受けた獣医専門家の不足 | −0.7% | 世界の農村部および医療過疎地域 | 長期(4年以上) |

| 大動物診断イメージングに対する償還の限界 | −0.6% | 北米、ラテンアメリカ、アジア太平洋の畜産市場 | 中期(2〜4年) |

| クラウド接続型超音波診断装置に関するサイバーセキュリティ上の懸念 | −0.5% | 北米、欧州連合、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な超音波システムの高い資本コスト

ドップラーおよび造影モジュールを搭載したプレミアムカートシステムは15,000〜50,000米ドルの価格帯であり、週10件未満のスキャンしか行わないクリニックにとっては大きな障壁となっています。ハンドヘルド機器は3,999〜8,000米ドルで販売されていますが、大動物の腹部検査に必要な深達度が不足しており、クリニックは価格と性能のトレードオフを迫られています。ハードウェア、ソフトウェア、サービスを月額料金にまとめたサブスクリプションバンドルはリスクを低減しますが、症例数の少ない農村部のクリニックは典型的な5年間の契約期間内に損益分岐点を達成するのに依然として苦労しています。企業統合業者はフリート割引を交渉できるため、独立した開業医は相対的なコスト面で不利な立場に置かれています。

超音波訓練を受けた獣医専門家の不足

米国獣医放射線学会は、画像品質と判読はオペレーターに依存するものであり、資格を持つ専門家による監督を推奨していることを強調しています[2]米国獣医放射線学会、「超音波ポジションステートメント」、acvr.org。登録獣医医療超音波検査士資格などの取得経路は、広範な人体超音波検査の経験と6ヶ月の獣医メンターシップを必要とするため、毎年の卒業者数が限られています。農村部の混合動物診療では専任の超音波検査士を雇用する余裕がなく、専門家までの距離が紹介待ち時間を長引かせています[3]獣医放射線・超音波学会、「RVMS資格要件」、avru.org。AIアシスト型プリセットは画像取得の標準化に役立ちますが、アルゴリズムのみへの依存に対する責任上の懸念から、クリニックは人間の専門知識を引き続き必要としており、熟練した人材の不足が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

携帯性別:カート型が優位を保つ中でハンドヘルド機器が台頭

カートシステムは、優れた画像品質、プローブの多様性、および紹介病院が重視するエルゴノミクスコンソールにより、2025年の獣医用超音波診断装置市場シェアの48.53%を維持しました。特に肥満または大型犬種において、深部腹部・心臓・ガイド下インターベンション検査のプラットフォームとして引き続き選ばれています。ベンダーは多周波プローブと統合PACSリンクをバンドルし、既存のワークフローとの互換性を確保しています。

ハンドヘルド機器は、8,000米ドル未満の価格設定と単一プローブの汎用性がプライマリケアクリニックを引き付け、9.43%のCAGRで成長しています。このセグメントの獣医用超音波診断装置市場規模は、サブスクリプションモデルによりユーザーが契約期間中に新しいバージョンにアップグレードできるようになるにつれて、着実に拡大すると予測されています。半導体トランスデューサーにより画像解像度は向上し続けており、軍用落下規格によりこれらの機器は農場での往診にも対応できます。深達度とバッテリー寿命の制限により、複雑な心臓病学や大動物の腹部スキャンではカートが依然として優位です。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

技術別:心臓病学用途の拡大によりドップラー超音波が急増

2次元システムは、比較的低コストで日常的な腹部・産科ニーズに対応できるため、2025年の収益の56.92%を占めました。高速起動時間と使い慣れたインターフェースにより、高稼働クリニックのワークフロー効率が維持されています。2次元の獣医用超音波診断装置市場は引き続き成長しますが、シェアは徐々にドップラープラットフォームへと移行するでしょう。

ドップラー装置は、クリニックが心エコー検査を採用し、畜産農家が黄体の血流評価を導入するにつれて、9.32%のCAGRで拡大しています。ドップラーの獣医用超音波診断装置市場シェアはさらに上昇する見込みであり、ベンダーはこの機能を中級カートやハンドヘルド機器にも搭載しています。トレーニングプログラムでは早期からドップラーの基礎を教えるようになり、ユーザー層が拡大しています。3次元・4次元イメージングは機器コストとスキャン時間の長さから教育病院に限定されたニッチな存在にとどまっていますが、その体積データは複雑な心臓外科計画に役立っています。

用途別:心臓病学が加速する一方で産科は成熟段階へ

産科・婦人科は2025年の収益の33.74%を占め、畜産とペットの両方における妊娠確認と胎児生存確認への数十年にわたる使用実績を反映しています。成熟市場ではプロトコルが安定し、保険適用が標準化されるにつれて成長は鈍化しています。

心臓病学は10.55%のCAGRで最も急成長している用途であり、先天性および後天性心疾患のスクリーニング拡大が牽引しています。クリニックはドップラー対応ハンドヘルドを追加し、ケージサイドでのFASTおよび基本的な心エコートリアージを実施しています。AIモジュールが心腔計測を自動化し、非専門家でも診断クリップを取得できるようになるにつれて、心臓用途の獣医用超音波診断装置市場は急速に拡大すると予測されています。筋骨格系および救急超音波も需要を補完しており、狭いICUスペースに適したポータブル機器の恩恵を受けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

動物種別:家畜が数量を支配する中でコンパニオンアニマルが台頭

家畜は2025年の収益の52.98%を依然として占めており、分娩間隔の短縮と受胎率の向上を通じて資本支出を正当化する群レベルの繁殖プログラムに支えられています。移動型の開業医は、過酷な屋外環境に耐えられる堅牢なハンドヘルドを好みます。

コンパニオンアニマルは、ペット保険の普及拡大と予防的な心臓・腹部スキャンへのオーナーの支払い意欲の高まりにより、9.54%のCAGRで成長しています。そのため、ペット向けの獣医用超音波診断装置市場規模は生産動物セグメントよりも速く拡大しています。高齢ケアプロトコルでは、罹患しやすい犬種に対して年1回の心エコー検査が推奨されるようになっており、小動物クリニックにおけるスキャナーの継続的な活用を促進しています。

エンドユーザー別:POCUSの普及により獣医クリニックが病院を上回る成長

紹介病院は2025年の収益の60.54%を占め、ドップラー、造影超音波、3Dパッケージを搭載した高性能カートを操作する専門資格を持つ放射線科医に支えられています。複雑な症例とトレーニングローテーションを担い、強い更新需要を維持しています。

しかし、一般クリニックはハンドヘルドの採用により症例を紹介せずにイメージング収益を確保できるようになったため、10.43%のCAGRを記録しています。統合業者がハードウェア、クラウドストレージ、サービスをバンドルしたフリート契約を締結するにつれて、クリニック向けの獣医用超音波診断装置市場規模は拡大しています。移動型サービスと学術機関は、耐久性と教育機能を重視する小規模ながら安定したニッチ市場を形成しています。

地域分析

北米は2025年に42.54%のシェアでトップとなり、患者一人当たりの高い医療費支出とPOCUSの早期採用が牽引しています。米国の企業グループは全国規模の機器契約を交渉し、統合アーカイブのベンダー数量を押し上げています。カナダとメキシコは、酪農・肉牛生産者が繁殖超音波プロトコルを正式化するにつれて着実に成長しています。2024年のインフレにより選択的受診が減少しましたが、リースプランが予算への影響を緩和し、更新サイクルを維持しています。

アジア太平洋地域は8.54%のCAGRで最も急成長している地域であり、政府による家畜疾病監視義務付けと大都市圏でのペット飼育拡大が需要を支えています。中国の広大な養豚・酪農セクターがカートの普及を牽引し、日本と韓国は小動物心臓病学向けのコンパクトなドップラー装置を好んでいます。インドの協同組合型酪農場はポータブルスキャナーを採用していますが、訓練を受けたユーザーの不足が農村部への普及を遅らせています。オーストラリアのクリニックは早期採用者として機能し、地域展開前にAIモジュールの試験運用を行っています。

欧州は厳格な動物福祉規制と高いペット飼育率に支えられ、堅調な需要を維持しています。ドイツ、フランス、英国が収益をリードしており、EUサイバーレジリエンス法は2027年12月から5年間のパッチサポートを義務付け、サイバーセキュリティ対応が整ったベンダーへの市場集中が進む可能性があります。東欧は獣医インフラの近代化に伴い拡大しています。中東は馬のスポーツ医学に注力しており、ラテンアメリカは肉牛の繁殖管理に超音波を活用していますが、コスト制約がハンドヘルド超音波の大規模普及を妨げています。

規制環境

獣医専用超音波装置に関する規制は、人体用医療画像機器に比べて断片的であり、正式な販売前申請よりもラベリング、効能表示、市販後責任の形成に影響を与える傾向がある。米国では、FDA獣医医療センター(CVM)が、不正表示や誤認表示に関するFD&C法の規定に基づき動物用機器を監督している。獣医専用機器は一般的に人体用のような510(k)やPMAの経路をたどらないため、サプライヤーは通常、適合ラベリング、使用説明書、および基本的な電気安全適合(例:IEC 60601-1)を、サプライヤー適合宣言書によって裏付けることに重点を置いている。

欧州では、EU医療機器規則(MDR 2017/745)のCEマーキング制度は、製品が獣医専用として販売される場合には義務ではないが、多くの製造業者は、国境を越えた商業化と購入者の信頼を支えるために、依然として人体医療用と同様の品質システム(一般的にISO 13485)を採用している。また、サイバーセキュリティ要件は、接続型プラットフォームにとって製品面と文書面の両方の課題として扱われることが増えている。EUサイバーレジリエンス法は、デジタル構成要素とクラウド接続機能を備えた機器のソフトウェアサポートおよび脆弱性対応の期待値に影響を与えている。

バリューチェーン分析

バリューチェーンは、部品供給業者(半導体、トランスデューサ材料、精密電子機器)から超音波OEMの設計・組立を経て、ソフトウェアおよび接続層(クラウドストレージや遠隔超音波共有を含む)へと続く。その後の商業化は、システムの導入、トレーニング、保守を行う獣医専門の流通業者やサービス組織に依存する。OEMの差別化は、プローブのエコシステム、動物種・用途別(例:心臓病学や繁殖)のプリセット、そしてハンドヘルド機器やネットワーク接続カート向けにWi-Fi経由で提供されるソフトウェア更新に結びついている。診療所や動物病院は、画質に加えて、サービス契約、稼働率、サイバーセキュリティのパッチ対応をますます重視している。

下流では、流通業者やチャネルパートナーが、資金調達、導入支援、臨床教育をまとめて提供することで獣医用超音波の導入を後押ししている。特に、一般診療におけるポイントオブケア用ハンドヘルドプローブや、畜産現場向けの耐久型システムでその傾向が強い。供給側のコスト圧力は、世界的な調達動向や貿易摩擦(電子部品や完成診断機器に対する関税圧力を含む)によって形成され、これが着地コストや在庫判断に影響を与えている。トレーニングに関する提携も導入成果を強化しており、2026年2月のSamsung Medisonと韓国動物病院協会(Korea Animal Hospital Association)による、全国的な超音波教育network構築のためのMOU締結は、OEM主導のアカデミーや業界団体との連携が利用促進と臨床実践の標準化を支える好例である。

競合環境

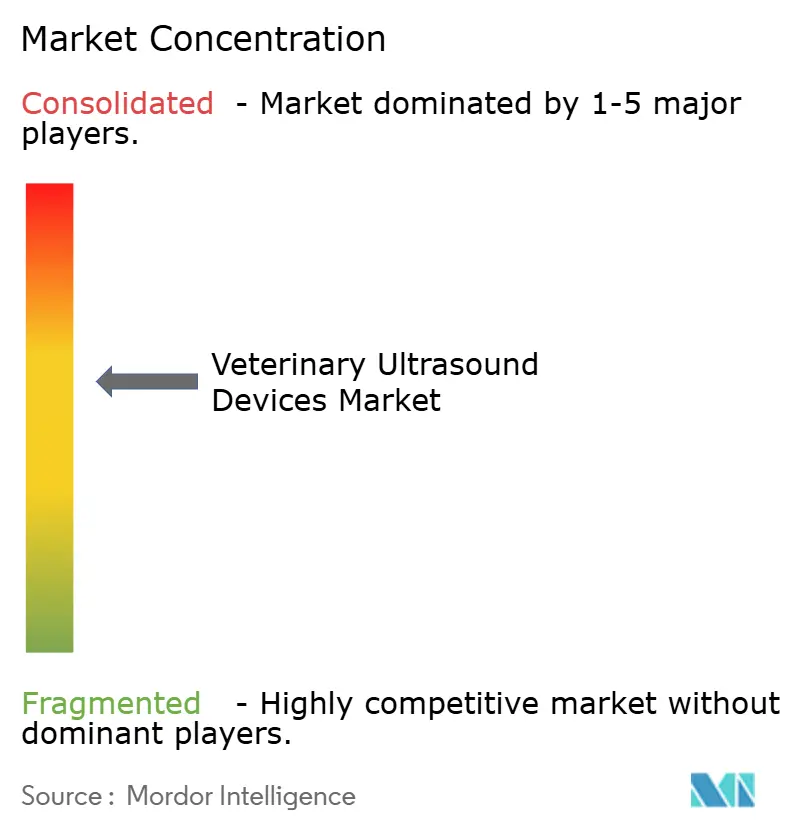

市場は中程度に分散しています。GE HealthCare、FUJIFILM Sonosite、Mindray、Canon、Siemens Healthineersなどの多国籍イメージング企業は、グローバルサービスネットワークを活用して人体用装置の獣医向けバージョンをクロスセルしています。Heska、IMV Imagingなどの専門企業は、動物種別プリセットと堅牢な筐体を強みとしています。Butterfly Networkは8,000米ドル未満の半導体ベースのハンドヘルドで市場を破壊し、プライマリケア臨床医のスキャン操作を簡素化するAI機能をバンドルしています。GEの2023年のSound Technologiesとのパートナーシップは、確立された獣医ディストリビューターを通じてVscan Airを米国クリニックに流通させ、市場浸透を加速させています。

EUの規制が長期パッチ適用と脆弱性報告を義務付けるにつれて、サイバーセキュリティコンプライアンスが差別化要因として浮上しています。成熟したDevSecOpsプロセスを持つベンダーは追加コストを吸収でき、小規模な競合他社を圧迫しています。クリニックグループの統合により購買力が集中し、ハードウェアをエンタープライズPACSおよび電子カルテと統合できるサプライヤーが有利になっています。MindrayやSonoScapeを含む中国メーカーは価格競争力で積極的に競合しており、既存企業は純粋なハードウェア仕様ではなくトレーニング、サービス、AIワークフローの優位性を訴求せざるを得なくなっています。

獣医用超音波診断装置業界リーダー

Esaote SpA

IMV Imaging

Canon Inc.

Siemens Healthcare GmbH

FUJIFILM Sonosite Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な空白領域の一つは、超音波ハードウェアと遠隔読影・ワークフローソフトウェアの融合である。これにより、より小規模な診療所や移動診療医が、専門紹介レベルのインフラを保有せずに専門医レベルの読影を得られるようになる。Zoetisによる(2026年7月発表の)VitalRADS遠隔放射線診断プラットフォームの取得契約は、ポイントオブケアでの取得と迅速な専門家レビュー、AI支援レポートを組み合わせた接続型診断エコシステムへの需要を浮き立たせている。この構成は、クリーンなDICOMワークフロー、安全な共有、構造化されたレポートを統合する超音波システムの価値を高めている。

第二の機会は、専門医・紹介先医療提供者が使用する画像診断プラットフォームを中心としたマルチモダリティ統合とベンダー統合である。この動向は、超音波と他モダリティ間の相互運用性、および統一的なサービス提供に対する需要を後押ししている。2026年2月のHallmarq Veterinary ImagingとOR Technologyの合併によるグローバルなマルチモダリティ画像診断グループの設立は、統合されたポートフォリオとモダリティ横断的なソフトウェアの整合性を求める購入者の傾向を裏付けており、超音波サプライヤーがプローブ製品群、トレーニング、接続性をより広範な画像診断エコシステムに組み込む道を開いている。調達は、コア性能を超えた製品保証、すなわちサイバーセキュリティや長期的なソフトウェア保守にも重点が移っており、これは本レポートでEUサイバーレジリエンス法の要件によって強化されている。テレ超音波ワークフローに対するパッチ対応、アクセス制御、安全なクラウド接続を文書化できるベンダーは、こうした拡大した評価基準の中でより多くの受注を獲得する立場にある。

最近の業界動向

- 2026年6月:Canon Medical SystemsがEuroson 2026でAplio me X超音波システムを発売し、Altivityプラットフォームを通じたAI支援ワークフローを追加した。この発売は、時間的制約の大きい心臓病学や緊急スキャン向けに、獣医向けに調整可能なプリセットやプロトコルへ応用できるワークフロー自動化の流れを継続するものである。

- 2025年8月:Esaote North AmericaとEpica Internationalが、人体および獣医市場全体でMRIおよびCTソリューションへのアクセスを拡大するための戦略的提携を発表した。この協業は、専門医療提供者向けのマルチモダリティ画像診断パッケージを支援し、超音波とともに統合サービス、トレーニング、モダリティ関連ワークフローを提供できるベンダーへの期待を高めている。

- 2024年4月:大手獣医画像診断流通業者が、携行型超音波システムの在庫供給・保守に関する全国展開契約を発表し、農村地域の診療所や現場でのアクセスを拡大した。これにより、ポイントオブケア超音波のチャネルカバレッジとサービスサポートが強化され、畜産および一般診療市場における稼働率と導入率が向上している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、動物の内部器官や組織を可視化するために獣医療現場で使用される超音波画像診断システムを対象とし、一般的な臨床用途における診断スキャンを可能にする機器ハードウェアを含む。

対象外範囲:本市場規模には、超音波サービス、ソフトウェアのみのツール、および超音波以外の獣医画像診断モダリティは含まれない。

セグメンテーション概要

- 携帯性別

- ハンドヘルド超音波

- 卓上型超音波

- カート/トロリー型超音波

- 技術別

- 2次元超音波

- ドップラー超音波

- 3次元/4次元超音波

- 造影超音波

- 用途別

- 産科・婦人科

- 心臓病学

- 筋骨格系

- 腹部・内科

- 救急・集中治療

- 動物種別

- コンパニオンアニマル

- 犬

- 猫

- その他の小型コンパニオンアニマル

- 家畜

- 馬

- 牛

- その他の家畜

- その他の動物

- コンパニオンアニマル

- エンドユーザー別

- 獣医クリニック

- 獣医病院

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

数値をモデル化する前に、動物医療需要、診療所の準備状況、機器の入手可能性に関する事実を整理するためにデスクワークを行った。USDAおよびAPHISの畜産統計、関連する場合の米国FDAの機器・安全性に関する発表、世界動物保健機関(WOAH)の動物衛生に関する最新情報、UN Comtradeが公表する貿易データシリーズなどの公開資料を参照した。査読済みの獣医画像診断および小動物医学の学術誌も確認し、超音波が最も多く使用されている領域や、その利用が時間とともにどのように変化しているかを把握した。

供給側については、企業の年次報告書、規制関連の発表、製品カタログ、投資家向け説明資料を確認し、機器フォーマットと典型的な販売経路をマッピングした。企業財務・インテリジェンス、特許検索、出荷単位での輸出入確認については、生産・流通の実態を検証するために有料サブスクリプションを選択的に利用した。このデスクソースのリストは例示に過ぎず、データ収集、相互確認、確認作業のために他にも多くの公開・有料資料が用いられた。

一次インタビューおよび調査

機器チャネル関係者と獣医療エンドユーザーの両方を対象に一次的な電話インタビューおよび調査を実施し、導入状況、価格帯、買い替え行動を検証した。地域的な偏りを避けるため、APAC、EMEA、南北アメリカの主要な獣医市場全体で入力内容を確認し、地域ごとの症例構成や支出パターンの違いに応じて前提条件を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営層(CXO):19% | APAC:39% |

| ミドルティア:47% | 機能・部門リーダー:31% | EMEA:36% |

| 小規模企業:22% | マネージャー:50% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、獣医診療の来院頻度と画像診断の普及率を用いて需要プールを再構築するトップダウン方式から始まり、診療所あたりの一般的な超音波利用状況で絞り込み、機器の買い替えサイクルに応じて調整される。これらの合計値は、可搬性フォーマット別の平均販売価格×販売台数のサンプル確認や、流通業者・診療所レベルでの整合性確認を含む選択的なボトムアップ推計によって裏付けられ、モデルが実際の購買動向から外れないようにしている。

モデルで使用する主な入力要素には、コンパニオンアニマルと畜産の症例比率、診療所と動物病院で実施されるスキャンの割合、ハンドヘルド機器やカート型システムへの構成比の変化、ドップラーや3D/4D機能が価格に与える影響が含まれる。価格と構成比は連動して変化するため、インタビューによる合意で裏付けられたシナリオ分析を用いて将来曲線を形成し、その後、予想される診療所の投資能力や動物医療支出の動向と照らし合わせて検証する。ボトムアップの信号が小規模な地域で不十分な場合は、比較可能な市場からの検証済みプロキシ比率を適用してギャップを補い、その後地域の回答者と結果を再確認した。

データ検証と更新サイクル

異常な変動を早期に検出し、承認前に説明できるよう、出力結果は複数の段階でクロスチェックされる。最終的な合計値を、機器の価格帯、想定される買い替え時期、貿易の流れの方向性といった独立した指標と比較し、その後、地域とフォーマット別に差異を確認して、実務者が説明した内容と依然として一致しているかを検証する。

前提条件と計算のストレステストとして、二人目のアナリストによるレビューが実施され、主要な入力値が大きく変化した場合や、モデル化された傾向が信頼できる外部指標と矛盾する場合には再確認が行われる。本レポートは年次で更新され、市場に大きな変化が生じた際には価格、入手可能性、需要に応じて中間更新が行われる。提供前には最終確認を行い、クライアントが追跡可能な入力データに基づいた最新の見解を受け取れるようにしている。

Mordor Intelligenceの獣医用超音波装置市場規模と他の公開推計との比較

獣医用超音波装置に関する公開市場値は、同種の製品を対象としていても異なって見えることがある。これは、対象地域の範囲、機器収益として扱われる範囲、通貨換算に用いられるタイミングによって数値が変動するためである。また、価格や製品構成がどれほど迅速に更新されるかによっても差が生じ、特にハンドヘルドシステムのシェア拡大が影響している。

主な差異は、モデルが各フォーマットおよび臨床用途にわたる超音波装置ハードウェアのみを対象としているか、あるいは関連する画像診断機器やサービス収益が同じ総額に混在しているかによって生じる。Mordor Intelligenceでは、ハンドヘルド対カート型システムなどのフォーマット構成の変化に価格を連動させつつ、対象範囲をより厳密に扱っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 481.68 M (2025) | |

| 業界調査グループA | USD 474.90 M (2024) | 異なる基準年を使用しており、予測構築全体で価格をより平坦に保つことで数値を圧縮する可能性があり、国別カバレッジやフォーマット構成の前提条件が獣医療エンドユーザーの購買パターンと明確に整合していない。 |

| グローバルアドバイザリーB | USD 434.27 M (2025) | より狭い製品・動物種の切り分けが強調されており、これは複数部門で使用されるマルチアプリケーションシステムを過少に数える可能性があり、成長曲線はASPおよびハンドヘルド導入の前提条件の更新が遅いことを反映している。 |

3つの数値間の差異は、主に対象範囲の厳密さ、基準年の選択、そしてフォーマット構成の変化に応じて価格がどのように将来へ引き継がれるかによって説明される。変数を明確に保ち、実際の需要指標と照らし合わせて合計値を再確認することで、当社の推計は再現しやすく、新たな情報が現れた際にも検証しやすい状態を維持している。

レポートで回答される主要な質問

獣医用超音波において最も急成長しているセグメントを牽引しているのは何ですか?

ハンドヘルド機器は9.43%のCAGRで成長しており、低価格化、AIプリセット、クリニックの予算に合ったリースプランにより普及が進んでいます。

最も急速に拡大している用途分野はどれですか?

心臓病学は10.55%のCAGRでトップであり、ドップラー心エコー検査が麻酔前スクリーニングと慢性疾患管理の標準となっています。

アジア太平洋地域が最も魅力的な成長地域である理由は何ですか?

政府による家畜監視義務付けと都市部でのペット飼育拡大が需要を押し上げ、地域CAGRは8.54%となっています。

サイバーセキュリティ規制は製品設計にどのような影響を与えていますか?

EUサイバーレジリエンス法は少なくとも5年間のセキュリティパッチ適用と迅速な脆弱性報告を義務付けており、成熟したDevSecOpsを持つベンダーが有利です。

小規模クリニックが超音波装置を導入するためにどのような資金調達オプションがありますか?

サブスクリプションおよびリースプログラムにより初期費用が最大80%削減され、技術の進歩に合わせて契約期間中にハードウェアのアップグレードが可能です。

今日の獣医用超音波においてAIはどの程度重要ですか?

AIツールはスキャン判読時間を最大40%短縮し、リモートによる専門家の監督を可能にしていますが、専門家の判断は依然として不可欠です。

最終更新日: