米国冷凍・缶詰水産物市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

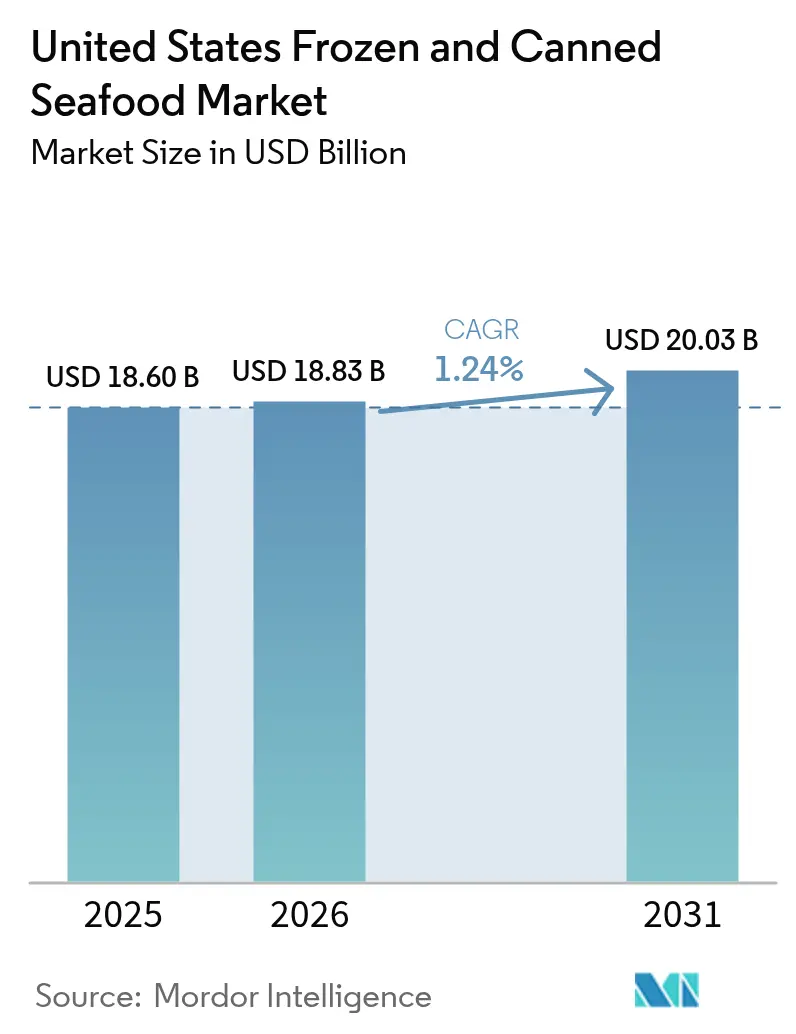

| 基準年の市場規模 (2025) | 18.60 十億米ドル |

| 市場規模 (2026) | 18.83 十億米ドル |

| 市場規模 (2031) | 20.03 十億米ドル |

| 成長率 (2026 - 2031) | 1.24% CAGR |

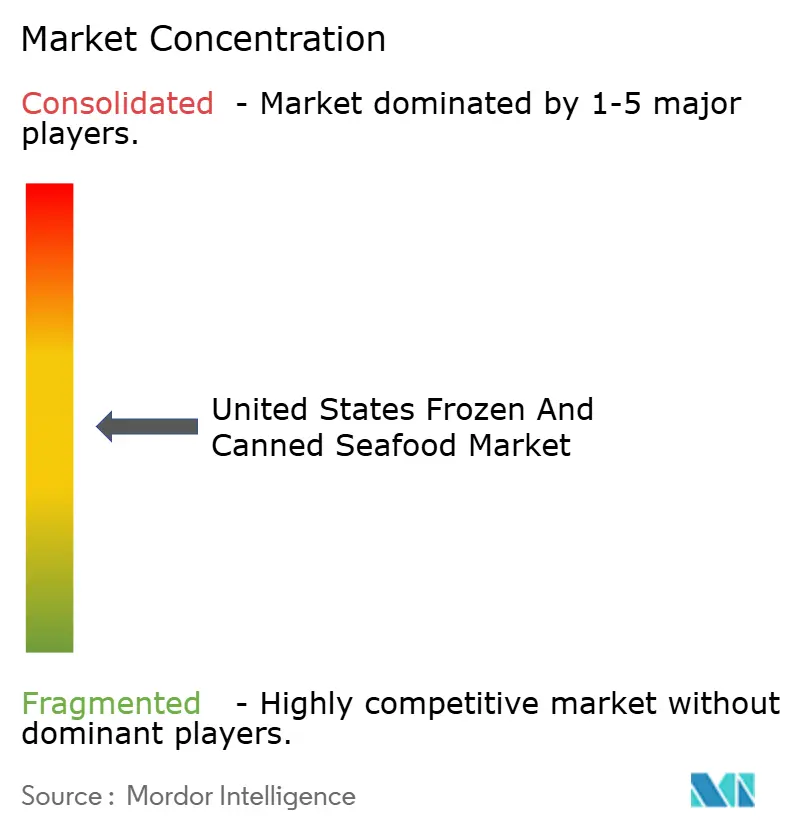

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国冷凍・缶詰水産物市場分析

米国の冷凍・缶詰水産物市場規模は、2025年のUSD 186億0,000万から2026年のUSD 188億3,000万に成長し、2026年から2031年にかけて1.24%のCAGRで2031年までにUSD 200億3,000万に達すると予測されています。この市場は、消費者の健康意識の高まり、規制の厳格化、サプライチェーンプロセスの進歩によって形成されており、他の食品カテゴリーと比較して成長が緩やかであるにもかかわらず、レジリエンスを維持しています。冷凍水産物市場は、テクスチャーと栄養価を保持する能力によりリーダーシップを維持し、缶詰水産物は保存安定性と利便性によって恩恵を受けています。食品医薬品局(FDA)および国立海洋大気庁(NOAA)が義務付けるトレーサビリティ要件により、コンプライアンスコストが増加しており、デジタルデータシステムへの投資が可能な大手サプライヤーに有利に働いています。植物由来水産物はニッチなセグメントに留まっているものの、投資とメディアの注目を集めており、従来の加工業者が製品ポートフォリオを拡充するよう促しています。市場の競争激度は中程度であり、18の主要企業が棚スペース、価格設定、ブランド認知度をめぐって競争しています。

主要レポートのポイント

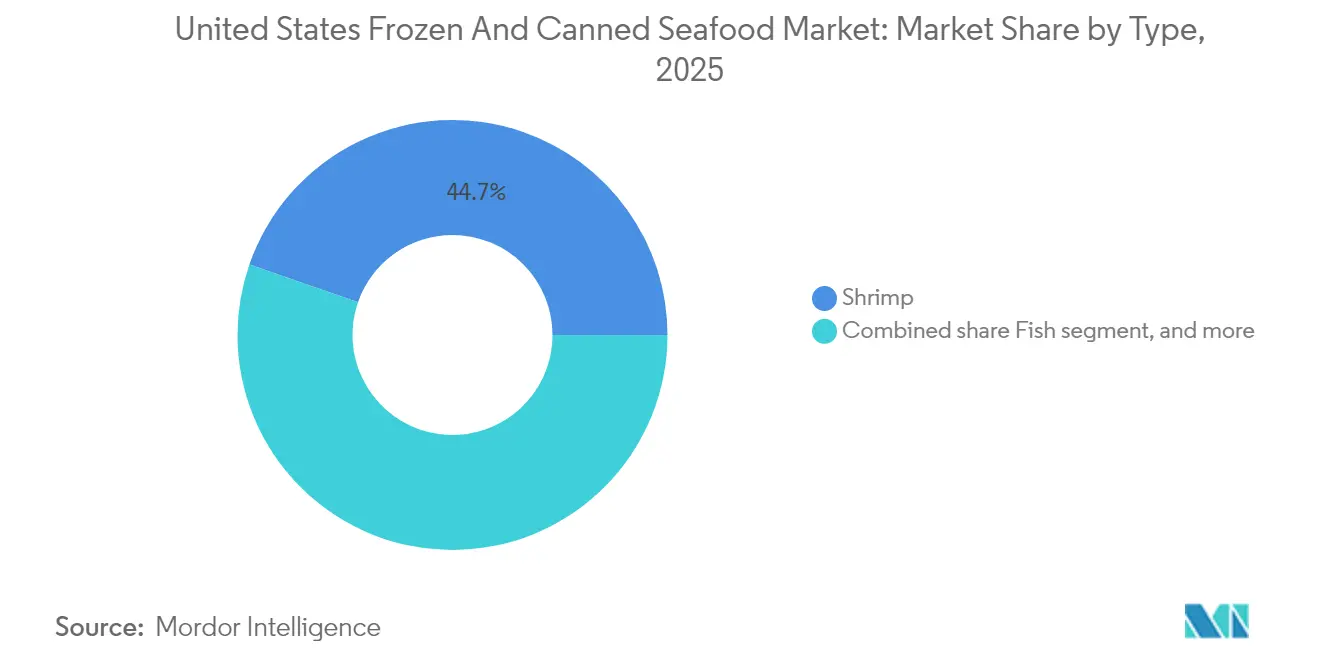

- 種類別では、エビが2025年に44.68%の売上シェアでリードし、魚類は2031年にかけてCAGR 2.32%で成長しています。

- 形態別では、冷凍が2025年の米国冷凍・缶詰水産物市場において61.35%のシェアを保持し、缶詰は2026年から2031年にかけてCAGR 3.18%で拡大しています。

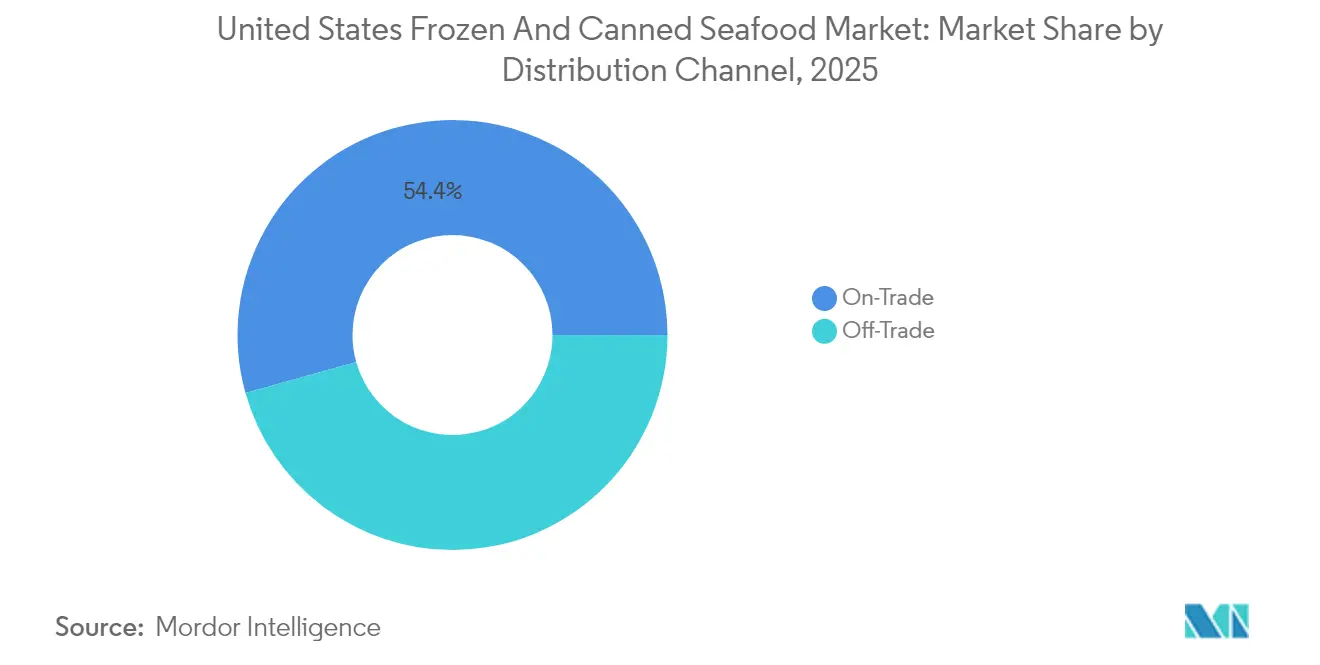

- 流通チャネル別では、オントレードが2025年に54.35%のシェアを占め、オフトレードは2031年にかけてCAGR 2.79%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国冷凍・缶詰水産物市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 民族料理およびグローバル料理トレンドの影響 | +0.3% | 大都市圏に集中した全国規模 | 中期(2〜4年) |

| 利便性の高いすぐに食べられる水産物製品への消費者需要の高まり | +0.4% | 全国規模 | 短期(2年以内) |

| 冷凍・缶詰技術の進歩 | +0.2% | 全国規模 | 長期(4年以上) |

| 持続可能でトレーサブルな水産物への需要増加 | +0.3% | 沿岸地域でより強い影響を持つ全国規模 | 中期(2〜4年) |

| 健康意識の高まりと水産物の栄養上の利点 | +0.4% | 全国規模 | 短期(2年以内) |

| プレミアム・付加価値製品への転換 | +0.2% | 富裕層での普及率が高い全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性の高いすぐに食べられる水産物製品への消費者需要の高まり

食事準備における利便性への需要の増加が、米国水産物市場における消費パターンに大きな影響を与えています。時間的制約や共働き世帯を特徴とする現代のライフスタイルは、栄養価と使いやすさを兼ね備えたすぐに食べられる、温めるだけの、一人前の水産物オプションへと消費者を向かわせています。冷凍・缶詰水産物製品はこれらの好みに合致しており、長い保存期間、最小限の調理時間、一定の品質を提供し、これらの特性は現代の食品選択において高度に優先されています。このトレンドはより広い消費者行動とも一致しており、米国の成人の82%が超加工された便利な食品を食事に取り入れていると報告しています。これらの選択に影響を与える主な要因は、2023〜24年において、味(62%)、利便性(59%)、長い保存期間(34%)、低価格(32%)です[1]出典:Ayana Bio「調査データにより、米国成人の3分の2がより栄養豊富な成分を含む超加工食品をより多く食べ、より多く支払うことが明らかに」、ayanabio.com。これらのドライバーは、利便性と新鮮さおよび健康上の利点の認識をうまく組み合わせた水産物製品の魅力を浮き彫りにしており、このバランスは冷凍・缶詰水産物フォーマットによって実現されつつあります。主要な市場プレーヤーは、手軽に食べられる消費と素早い食事準備に合わせた革新的な製品ラインナップを通じて、これらのトレンドに対応しています。注目すべき例としては、タンパク質意識の高い消費者をターゲットにしたBumble Beeの一人前缶詰ツナ「スナッカーズ」や、数分で準備できるレストランインスパイアのミールを提供するScott & Jonの冷凍水産物ボウルが挙げられます。これらの革新は、水産物の役割を伝統的な夕食の食材から汎用性の高い日常的なタンパク源へと広げています。

健康意識の高まりと水産物の栄養上の利点

健康への意識は、広範な摂取不足にもかかわらず、水産物消費を押し進め続けています。米国疾病予防管理センター(CDC)の2021〜2023年国民健康栄養調査(NHANES)データによると、成人の24.3%のみが推奨される週2回の水産物摂取量を満たしています[2]出典:米国疾病予防管理センター、「青少年および成人における水産物消費:米国、2021年8月〜2023年8月」、cdc.gov。この消費ギャップは、大きな市場拡大の可能性を示しています。国連食糧農業機関(FAO)・世界保健機関(WHO)合同専門家協議の2024年の調査結果は、オメガ3脂肪酸、セレン、高品質タンパク質を主な貢献要因として挙げ、海産魚の摂取による正味の健康上の利点を再確認しています。製造業者が製品ポジショニングに健康重視のメッセージを組み込むにつれ、消費者教育の取り組みが勢いを増しています。例えば、ツナの消費は成人の31.9%が報告し、青少年の7.8%がパン粉付き魚を消費しており、加工水産物製品への持続的な需要を示しています。さらに、健康意識は人口動態のトレンドとも交差しており、高所得世帯(連邦貧困レベルの350%以上)は水産物推奨事項に対する31.2%のコンプライアンス率を示し、低所得グループの15.8%と比較して高くなっています。この格差は、健康志向の水産物製品のプレミアムポジショニングの機会を示唆しています。

冷凍・缶詰技術の進歩

加工技術の進歩が製品品質と保存期間の能力を変革しています。高圧処理(HPP)、ガス置換包装(MAP)、スマートパッケージングシステムなどの革新が主要な競争要因になりつつあります。スマートパッケージング技術は、タイム・テンパラチャー・インジケーター(TTI)、ガスセンサー、比色インジケーターなどの機能を組み込み、新鮮さと安全性に関する消費者の懸念に対応するためのリアルタイム品質監視を提供しています。コールドチェーンでは、OptimICEリキッドアイスシステムやアクティブパッケージングソリューションなどの開発が、栄養価を保ちながら製品の保存期間を延長するのに役立っています。さらに、生分解性包装が勢いを増しており、環境的な持続可能性要件を満たすために冷凍サーモンへの適用に向けた海藻ベースのフィルムがテストされています。これらの技術的進歩により、製造業者は流通ネットワークを拡大し、廃棄物を最小限に抑え、特に温度管理とパッケージングの完全性が成功に不可欠なeコマースチャネルにおいて、より高品質の製品のプレミアム価格を実現することができます。

持続可能でトレーサブルな水産物への需要の高まり

環境意識の高まりとエシカル消費のトレンドが、米国水産物市場における購買行動に影響を与えています。消費者は水産物の選択が環境に与える影響をより重視するようになり、持続可能な供給源を持つトレーサブルな製品への需要が高まっています。2025年までに、米国消費者の62%が環境的に持続可能な製品を「常にまたは頻繁に」求めると予想されており、これは2021年の27%から大幅に増加しています[3]出典:Round Up Organization、「環境意識の高い消費者に関する52の重要な統計」、roundup.org。このトレンドは、ニッチな倫理的懸念から主流の消費者の期待へのシフトを示しています。海洋管理協議会(MSC)や水産養殖管理協議会(ASC)が提供するものなどの持続可能性認証は、製品の信頼性と透明性の重要な指標として浮上しています。その結果、認定された調達、環境に優しいパッケージング、デジタルトレーサビリティツールを優先するブランドが競争上の優位性を獲得しています。製品の産地と調達の透明性が不可欠な冷凍・缶詰水産物セグメントでは、これらの取り組みが消費者の信頼とブランド差別化を促進するだけでなく、小売業者や外食サービス提供業者の持続可能性重視の調達基準とも一致しています。

制約要因のインパクト分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 米国の厳格な輸入コンプライアンスおよびトレーサビリティ規則 | -0.4% | 全国規模 | 短期(2年以内) |

| 乱獲と持続可能性への懸念 | -0.2% | 米国市場へのサプライチェーンへの影響を含むグローバル規模 | 長期(4年以上) |

| 植物由来代替品との競争 | -0.1% | 都市部での普及率が高い全国規模 | 中期(2〜4年) |

| BPAおよび包装材料に関する消費者の懸念 | -0.2% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国の厳格な輸入コンプライアンスおよびトレーサビリティ規則

規制要件は、NOAAが2024年11月に実施した水産物輸入モニタリングプログラム(SIMP)の強化により、2段階リスクベースシステムを通じてすべての水産物輸入に対する拡大されたトレーサビリティ義務を導入するにつれ、ますます複雑化しています。これらの強化には、事前入港スクリーニング、政府間データ共有パイロット、強制労働を防止するための厳格な措置が含まれており、輸入業者のコンプライアンス要求を大幅に増加させています。さらに、2026年1月に発効するFDAの食品トレーサビリティ最終規則は、冷凍・缶詰水産物製品に対して24時間の記録アクセシビリティを義務付けており、多くの中小輸入業者が持っていない可能性のある高度なデータ管理システムを必要とします。これらの変更は、処理の遅延と高い文書化コストをもたらし、価格に敏感な市場セグメントに不均衡に影響を与えることが予想されます。これにより、国内サプライヤーや垂直統合された事業を優先する調達戦略のシフトが生じる可能性があります。規制の枠組みの複雑さは、確立されたコンプライアンスインフラを持つ大企業に利益をもたらし、中小輸入業者が増大する管理上の課題に直面する中で、市場の統合を促進する可能性があります。

BPAおよび包装材料に関する消費者の懸念

包装の安全性に関する懸念が、配合と費用上の課題を引き起こしています。消費者は缶詰水産物製品における化学物質への暴露リスクにますます注目しています。缶の内側コーティングからBPAが食品に移行することは規制当局の精査を引き付け、水産物購買者の主要セグメントを形成する健康意識の高い消費者を中心に忌避行動をもたらしています。これに対応して、業界はポリエチレンテレフタレート(PET)ライニングや植物由来コーティングなどのBPAフリー代替品を開発してきました。しかし、これらの代替品はしばしば製造コストの増加をもたらし、製品の保存期間に影響を与える可能性があります。さらに、代替包装材料の安全性に関する疑問が続いているため、消費者教育は依然として課題であり、最適な配合戦略をめぐる不確実性を生み出しています。これらの包装に関する懸念は、持続可能性への要求によってさらに複雑化しており、消費者が化学的安全性と環境責任の両方を優先することで、複数の消費者期待に同時に対応しようとする製造業者にとって材料選択の決定がより複雑になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:エビの優位性と魚類の革新

エビは2025年に44.68%の市場シェアを保持すると予測されており、確立されたサプライチェーン、汎用性の高い料理への利用、および様々な人口グループにわたる一貫した消費者受容によって支持されています。これとは対照的に、魚類セグメントは、オメガ3含有量と低脂肪タンパク質の利点を強調したプレミアムポジショニングと健康重視のマーケティングによって、2031年までにCAGR 2.32%で成長すると予想されています。この成長の格差は、エビカテゴリーが成熟しつつある一方で、魚類製品が革新と差別化を通じた拡大の機会を活用していることを示しています。混合製品や特産品を含むその他の水産物セグメントは、消費者の親しみが低く価格が高いため、中程度の成長可能性に限定された残りの市場シェアを占めています。

エビ製品は確立された冷凍・缶詰フォーマットを通じて数量においてリードを続けていますが、商品価格の変動とサプライチェーンの混乱によるマージン圧力に直面しています。これらのダイナミクスは、健康意識が高く利便性を重視するというより広い消費者トレンドと一致しており、現在の市場シェアにおけるエビの優位性にもかかわらず、魚類製品が持続的な成長に向けて位置付けられています。

形態別:冷凍のリーダーシップと缶詰の革新

冷凍フォーマットは2025年に61.35%の市場シェアを保持すると予測されており、テクスチャーを保持し、長い保存期間を提供し、調理方法の柔軟性を提供する能力によって支持されています。これらの特性は外食サービスと小売チャネルの両方にアピールします。一方、缶詰製品は、コールドチェーン物流の必要性を排除する利便性、分量管理、保存安定性の特性における革新によって支持され、2031年までにCAGR 3.18%で成長すると予想されています。この成長率の差は、品質と新鮮さに関する従来の懸念に対処する製品革新とマーケティング戦略を通じた缶詰セグメントの活性化を示しています。

改善された殺菌方法と強化された缶コーティングなどの缶詰技術の進歩は、このカテゴリーの成長を促す利便性を保ちながら、過去の品質問題を軽減しています。冷凍セグメントの優位性は、特にテクスチャーと外観がより高い価格を正当化するプレミアム製品カテゴリーにおいて、新鮮さと料理の柔軟性に対する消費者の好みを反映しています。FDAの2024年水産物リストの更新は、両セグメントに影響を与えるトレーサビリティ要件の強化を導入しています。ただし、缶詰製品はBPA含有量と包装の安全性に関する精査を含む追加的な課題に直面しており、これが消費者の購買行動に影響を与え、規制コンプライアンスコストを増加させる可能性があります。

流通チャネル別:オントレードの強みとオフトレードの成長

2025年において、オントレードチャネルは市場シェアの54.35%を占めており、外食サービスセクターの回復と、大量の冷凍製品や標準化された缶詰フォーマットを優先する機関購入のトレンドを反映しています。一方、オフトレードチャネルは2031年にかけてCAGR 2.79%で成長すると予測されており、消費者購買行動の大きな変化を示しています。この成長は、eコマースの拡大、小売戦略の進歩、およびパンデミック以降の家庭での料理の持続的な人気によって牽引されています。これらのチャネルダイナミクスは、直接消費者向けモデルとオムニチャネル流通アプローチへの食品産業の広範な進化を浮き彫りにしています。

eコマースの浸透がオフトレードの成長において重要な役割を果たしており、水産物購入における歴史的な課題に対応する専門プラットフォームと従来の食料品デリバリーサービスを通じてオンライン水産物販売が増加しています。オフトレードチャネル内では、スーパーマーケットとハイパーマーケットがプライベートラベル戦略とプレミアム製品ポジショニングを活用してマージンを向上させ、コンビニエンスストアは手軽に食べられる消費トレンドに対応したすぐに食べられるフォーマットに注力しています。一方、オントレードのレジリエンスは、厨房の効率を向上させる標準化された製品と大量購入に対する外食サービス事業者の好みによって支持されています。しかし、人件費の上昇とサプライチェーンの混乱によるマージン圧力は、オントレードセグメントの従来の数量ベースの戦略に課題をもたらしています。

地理的分析

米国は、世界市場とは一線を画す独自の規制の枠組みと消費者の好みを特徴とする、成熟した国内志向の水産物市場を代表しています。沿岸地域は、文化的な親しみとサプライチェーンへの近接性により消費パターンを支配しており、内陸地域では、新鮮さと流通上の課題への懸念に対応する冷凍・缶詰水産物フォーマットの受容が高まっています。地域の消費トレンドは人口動態の多様性を反映しており、大都市圏では健康と持続可能性の属性を重視する民族コミュニティと富裕層世帯の間で需要が高まっています。

このセクターへの投資は、強化された輸入モニタリング要件に沿ったトレーサビリティの取り組みを支援しながら、国内漁業への気候変動の影響に対処することを目的としています。アラスカ、北西太平洋岸、メキシコ湾岸などの地域における加工施設の地理的集中は、サプライチェーンの効率性に貢献していますが、気象イベントや規制変更による地域的な混乱からのリスクにも業界をさらしています。

州レベルの水産物消費の変動は、文化的嗜好と所得人口動態によって影響を受けており、沿岸州と大都市圏は民族的多様性と健康意識の高い消費者によって需要が高くなっています。規制環境はFDAとNOAAの監督下で全国的に標準化されていますが、持続可能性認証とラベリング要件に関連する州レベルの取り組みは、複数の管轄区域で事業を展開する製造業者にコンプライアンスの複雑さを加えています。地理的な市場ダイナミクスは、沿岸部と内陸部の両方の市場を効果的にサービスするのに十分な、多様化された調達戦略と強固なコールドチェーンインフラを持つ企業をますます優遇しています。

競合環境

集中スコア5の市場の断片化は、技術革新、持続可能な調達慣行、および規制コンプライアンス能力による差別化の機会を提供しており、これらは中小プレーヤーがしばしば匹敵することが困難と感じる分野です。戦略的トレンドは、Thai Union GroupやTrident Seafoodsなどの主要企業が加工から流通まで、サプライチェーンの要素を管理する垂直統合を浮き彫りにしています。一方、他のプレーヤーはブランド構築とプレミアムポジショニングに注力し、マージン拡大の機会を活用しています。

トレーサビリティシステム、スマートパッケージング、eコマース機能などの分野における技術採用が進んでおり、規制要件に対応しながら消費者エンゲージメントと運営効率を改善しています。植物由来代替品、プレミアム利便性フォーマット、持続可能性認定製品において空白の機会が生まれており、消費者需要が現在の供給能力を超えています。

新興のディスラプターは、直接消費者向けモデルとサブスクリプションサービスを活用して、従来の流通チャネルを迂回しています。これに対応して、確立されたプレーヤーは、内部開発のコストをかけずに新しい能力を獲得するために買収戦略とパートナーシップを追求しています。さらに、MSCおよびASCの認証要件は、差別化要因というよりも標準的な競争上の必需品になりつつあります。業界リーダーはほぼ全面的な認証率を達成しており、持続可能性コンプライアンスに関する市場の期待を設定しています。

米国冷凍・缶詰水産物業界リーダー

High Liner Foods Inc.

Mowi ASA

Sysco Corporation

Thai Union Group PCL

Trident Seafood Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Bumble Bee Seafoodsは、レモンペッパーやタイチリなどの大胆なフレーバーと無味のチャンクライトオプションで提供される新しい一人前の「スナッカーズ」3オンスフレーバーツナ缶で、伝統的なツナの現代的な解釈を導入しました。利便性を重視して設計されており、缶から直接食べたり、クラッカー、野菜、サラダ、サンドイッチと合わせたりすることができます。

- 2025年6月:冷凍水産物ミールブランドのScott & Jon'sは、レモンバターディルサーモン、バハフィッシュタコ、ケイジャンスタイルシュリンプアルフレードの3つの新しい一人前冷凍ボウルを発売しました。これらの製品は、利便性の高い冷凍ミール形式で「レストランインスパイアの」フレーバーを提供することを目指しています。同社は、高いタンパク質含有量、多様性(バハフィッシュタコへの白身魚の導入を含む)、迅速な調理時間を強調しています。これらのボウルはTargetやPublixなどの主要小売業者を通じて全国で販売されています。

- 2025年3月:英国およびアイルランド市場で事業を展開するBirds Eyeは、「キャプテンズ・ディスカバリーズ」という新しい冷凍魚のラインナップを発表しました。このラインナップには、ライムとチリを使ったメキシコ風トルティーヤクラムフィッシュフィレ、ドライトマトとタイムを使った地中海風フォカッチャクラムフィッシュフィレ、そしてメキシコ風とインド風の2つの焼き魚料理の4つの新製品が含まれています。さらに、既存の2つの軽いパン粉付き魚フィレのSKUがリブランドされ、新しいラインナップに組み込まれました。このコレクションは、家庭料理をする人が簡単に調理できる形を維持しながら、冷凍魚カテゴリーにより多くの多様性とグローバルフレーバーの影響をもたらすように設計されています。

米国冷凍・缶詰水産物市場レポートの範囲

魚類、エビが種類別セグメントとして取り上げられています。オフトレード、オントレードが流通チャネル別セグメントとして取り上げられています。| 魚類 |

| エビ |

| その他の水産物 |

| 冷凍 |

| 缶詰 |

| オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンラインチャネル | |

| その他 | |

| オントレード |

| 種類別 | 魚類 | |

| エビ | ||

| その他の水産物 | ||

| 形態別 | 冷凍 | |

| 缶詰 | ||

| 流通チャネル別 | オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | ||

| オンラインチャネル | ||

| その他 | ||

| オントレード | ||

市場の定義

- 冷凍・缶詰水産物 - 冷凍水産物とは、新鮮な魚固有の品質を保持するために平均温度が-18℃以下に下げられた製品のことです。その後、保存期間を維持するために-18℃以下の温度で保管されます。

- 加工水産物 - 加工水産物とは、人間が消費するために塩漬け、塩蔵、マリネ、乾燥、酢漬け、発酵、または燻製にされたものです。

- 水産物 - 特に魚類や貝類の海洋生物など、消費可能な海洋種を含みます。

- エビ - エビは泳ぐ甲殻類です。腹部に長く細い筋肉と長い触角を持っています。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉に関する日本のグレーディングシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、テクスチャーと色、光沢、脂肪の品質に関連しています。A5は和牛牛肉が獲得できる最高の評価です。 |

| と畜場 | と畜場の別名であり、人間の消費を目的とした動物の屠殺に使用または関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファウイルス科(Asfarviridae)ファミリーの二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系統で見られるマグロの中で最も小さい種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られた牛肉です。「認定アンガスビーフ」の品質マークを受けるには、米国アンガス協会(American Angus Association)からの認証が必要です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られた牛肉です。 |

| ボローニャソーセージ | 豚肉、牛肉、または子牛肉から作られたイタリアのスモークソーセージで、通常は大型です。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な感染性因子による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られたドイツのソーセージの一種です。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブリスケット | 牛肉または子牛肉の胸部または胸部下部から取れる肉の部位です。牛のブリスケットは9つの牛プライマルカットの一つです。 |

| ブロイラー | 肉生産のために専門的に繁殖・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル = 27.216 kg |

| 枝肉 | 食肉業者が肉を切り取る食肉動物の処理済みの体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋から調製した鶏肉を指します。 |

| チャックステーキ | 牛の肩部の大きな部位であるチャックプライマルの一部である牛肉のカットを指します。 |

| コーンドビーフ | 塩水で塩漬けにして茹でた牛のブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1 CWT = 50.80 kg |

| ドラムスティック | 腿を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省経済研究所(Economic Research Service of the USDA) |

| 雌羊 | 成体の雌の羊です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から取れる肉のカットです。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取れる牛肉のステーキです。 |

| 外食サービス | 外食サービスとは、家庭の外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業などの多様な形態が含まれます。 |

| 飼料 | 家畜の餌を指します。 |

| 前脚上部 | 牛の前脚の上部です。 |

| フランクフルト | フランクフルトまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされたスモークソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準局(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全・基準局(Food Safety and Standards Authority of India) |

| 砂肝 | 鳥類の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物飼育牛肉 | 大豆やトウモロコシ、その他の添加物を補給した食事で飼育された牛から得られた牛肉です。穀物飼育の牛には、より速く太らせるために抗生物質や成長ホルモンが与えられる場合もあります。 |

| 草飼い牛肉 | 草のみを飼料として与えられた牛から得られた牛肉です。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | 脂肪分の少ない肉を細長く切り、腐敗を防ぐために乾燥(脱水)させたものです。 |

| 神戸ビーフ | 日本の兵庫県の神戸市内で生まれ、育てられ、屠殺された黒毛和種の和牛から得られた牛肉です。神戸ビーフとして分類されるためには、牛が兵庫県の神戸市内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーブルスト | 牛肉または豚のレバーから作られたドイツのソーセージの一種です。 |

| ロイン | 牛の下部のあばら骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻まれたまたは挽いた熱処理された豚肉で作られた大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂肪の角切りを含みます。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常は薄くスライスして提供されます。 |

| ペパロニ | 塩漬け肉から作られたスパイシーなサラミのアメリカ品種です。 |

| プレート | 牛のリブカットのすぐ下の腹部から取れる前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患で、妊娠末期の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | マイコタンパク質を原料として調製された肉代替製品で、真菌培養物を乾燥させて卵のアルブミンまたはジャガイモタンパク質(バインダーとして機能する)と混合し、テクスチャーを調整してさまざまな形に圧縮したものです。 |

| 調理前製品(RTC) | すべての食材を含む食品製品で、パッケージに記載されたプロセスによって一定の準備または調理が必要なものを指します。 |

| すぐに食べられる食品(RTE) | 事前に準備または調理された食品製品で、食べる前にそれ以上の調理や準備が不要なものを指します。 |

| レトルト包装 | 食品を無菌的にパウチまたは金属缶に充填し、密封してから極めて高温で加熱し、製品を商業的に無菌状態にする食品包装プロセスです。 |

| ラウンドステーキ | 牛の後脚から取れる牛肉のステーキを指します。 |

| ランプステーキ | 脚とチャインの間の分割部位から得られた牛肉のカットを指します。 |

| サラミ | 発酵させて乾燥熟成させた肉から成る塩漬けソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種で、一般的に健康に悪いと考えられています。 |

| ソーセージ | 細かく刻まれて味付けされた肉で作られた食肉製品で、生鮮、燻製、または酢漬けにすることができ、通常はケーシングに詰められます。 |

| ホタテ貝 | 二枚貝の軟体動物で、肋骨状のシェルを持つ食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物由来の肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い、支払いをする自己注文型の販売時点管理(POS)システムで、完全に非接触でシームレスなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面の部分からのカットです。 |

| スリミ | 脱骨された魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体から成る牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋と太平洋から来る大型のエビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に少量天然に存在する不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に人工池がある海岸沿いで養殖される熱帯性のプロンとエビを指します。 |

| 和牛ビーフ | 高度に霜降りの入った肉で評価される黒または赤の日本牛の4つの系統のいずれかから得られた牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: ロバストな予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推計は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な像を生成するために、様々なレベルと機能にわたって選択されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム。