北米スープ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.96 十億米ドル |

| 市場規模 (2026) | 7.12 十億米ドル |

| 市場規模 (2031) | 8.68 十億米ドル |

| 成長率 (2026 - 2031) | 4.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米スープ市場分析

北米スープ市場規模は、2025年の69億6,000万米ドル、2026年の71億2,000万米ドルから、2031年までに86億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.04%を記録すると予測されています。この着実な拡大は、消費者が健康への配慮とともに利便性を重視し、クリーンラベル基準に合致したチルドおよびパウチ型の代替品を好む傾向を反映しています。一人前サイズのフォーマット、ナトリウム削減のための処方改良、植物性レシピへの投資が、既存ブランドおよび新興ブランドの双方に成長機会をもたらしています。小売業者は、単位当たりの利益率が高いことから、プレミアムおよびチルドの在庫管理単位(SKU)に向けて店舗中央の棚スペースをシフトしており、オンラインチャネルは直接消費者向けのサブスクリプションモデルから恩恵を受けています。ナトリウム含有量および「健康的」表示に関する規制の厳格化により、処方改良の課題が増大しており、高度な技術力と官能評価の専門知識を持つ企業が優位に立っています。競争力学は、Campbell Soup CompanyによるSovos Brandsの買収と、価格および原材料の透明性において全国ブランドに挑戦するプライベートブランド製品の存在感の高まりによってさらに影響を受けています。

主要レポートのポイント

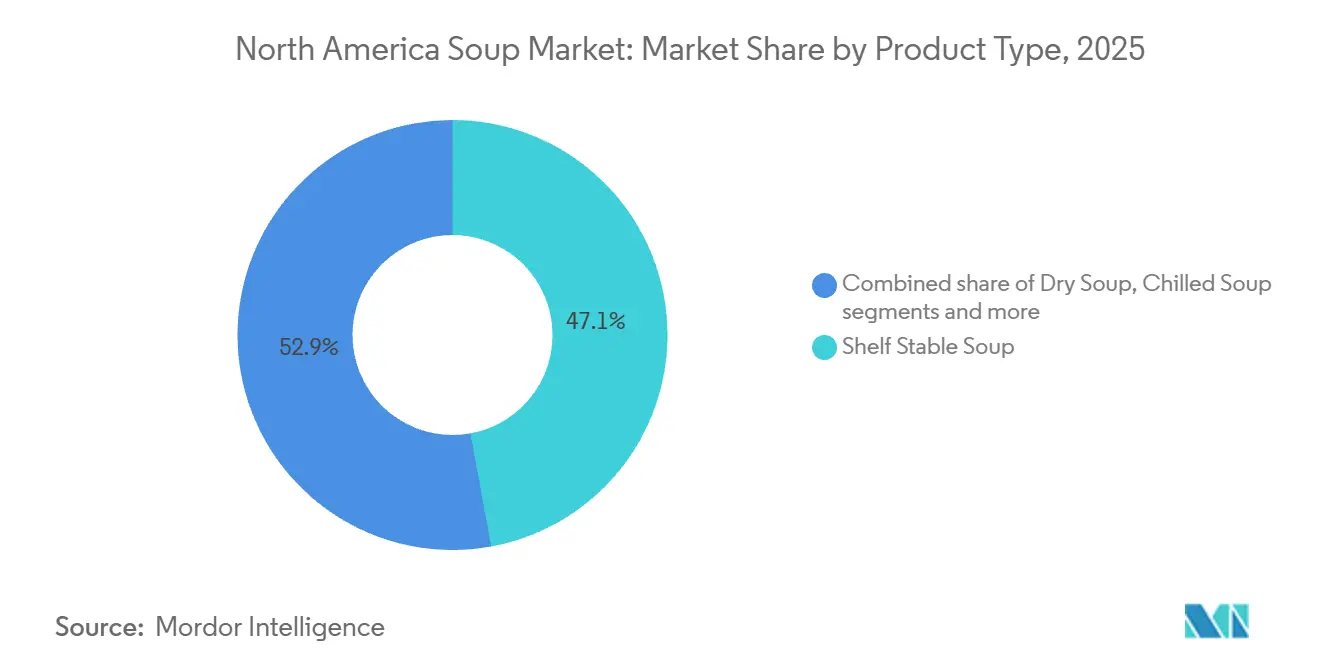

- 製品タイプ別では、常温保存スープが2025年に47.12%の収益シェアをリードし、チルドスープは2031年にかけてCAGR 4.31%で拡大する見込みです。

- カテゴリー別では、ノンベジタリアンスープが2025年の北米スープ市場規模の65.88%のシェアを占め、ベジタリアンスープは2031年にかけてCAGR 4.77%で成長しています。

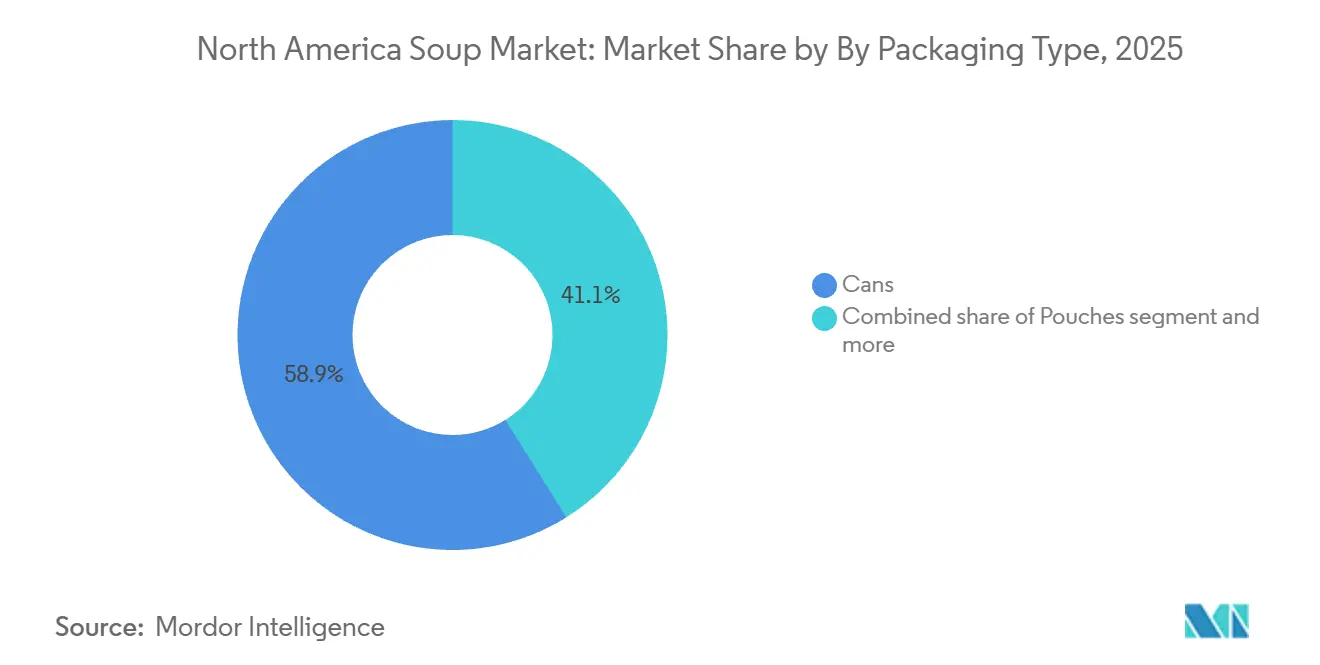

- 包装別では、缶が2025年の北米スープ市場において58.88%のシェアを維持し、パウチは2026年から2031年にかけてCAGR 5.02%で成長する見込みです。

- 流通チャネル別では、一般小売が2025年の北米スープ市場シェアの70.72%を占め、業務用チャネルは2031年にかけてCAGR 6.12%で回復しています。

- 地域別では、米国が2025年の収益の70.11%を占めてリードしていますが、カナダは2031年にかけてCAGR 5.31%で最も成長の速い市場を代表しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米スープ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一人前食事オプションの利便性に対する需要の高まり | +0.8% | 都市部が採用をリードする米国およびカナダ | 短期(2年以内) |

| 即食および冷凍スープの品種の拡大 | +0.6% | 米国、カナダ、小売チェーンを通じてメキシコへの波及 | 中期(2〜4年) |

| 植物性および乳製品不使用スープの導入増加 | +0.7% | 沿岸部および大都市圏に集中する米国およびカナダ | 中期(2〜4年) |

| 低ナトリウムおよびオーガニックスープの需要を高める健康意識の向上 | +0.9% | カナダがリードし、次いで米国西海岸および北東部 | 長期(4年以上) |

| パウチや紙パックを含む常温保存包装の進歩 | +0.5% | 北米全域、米国の大型小売での普及が速い | 中期(2〜4年) |

| クリーンラベルおよび「シンプルな製法」トレンドに沿ったスープへの嗜好の増加 | +0.7% | ミレニアル世代およびZ世代の消費者に牽引される米国およびカナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一人前食事オプションの利便性に対する需要の高まり

時間が限られた消費者が分量管理と利便性を優先するにつれ、一人前スープフォーマットは複数人前の缶からシェアを獲得しています。2024年、Campbell Soup CompanyはChunkyラインに電子レンジ対応ボウルフォーマットを導入し、調理時間を90秒未満に短縮しました。この製品は、フルキッチンへのアクセスが限られることが多いオフィスワーカーや大学生をターゲットにしています。2025年までに、小売業者は2023年と比較して一人前の在庫管理単位(SKU)により多くの棚スペースを割り当てることが予想されており、これは単位当たりの利益率の高さとマークダウンリスクの低減によって推進されています。このシフトにより、ブランドはプレミアム価格設定を探求することも可能となり、一人前パウチはファミリーサイズ缶の一人前コストと比較して高い価格で小売されています。消費者はこれらの高い価格に対してあまり抵抗を示さず、一人前オプションを直接の代替品ではなく独自の利便性カテゴリーとして捉えています。このトレンドは特にコンビニエンスストアや空港の小売店で顕著であり、衝動買いがスープ取引の相当部分を占め、消費の速さが価格感度よりも優先されています。

即食および冷凍スープの品種の拡大

冷凍スープは、防腐剤を使用せずに長い賞味期限を提供しながら、新鮮に近い味のプロファイルを維持することで、常温保存とチルドフォーマットの中間に位置づけられるようになっています。Conagra Brandsの2026年冷凍食品の未来レポートによると、増加する消費者が冷凍スープを冷蔵オプションと栄養的に同等と認識するようになっています。このシフトは、野菜の食感と色をより良く保存する急速冷凍技術の進歩によるものです。小売業者は毎年冷凍スープの棚スペースを拡大しており、食事計画をする買い物客を引き付けるために冷凍エントレーの近くにこれらの製品を戦略的に配置しています。即食チルドスープカテゴリーでは、2024年に冷蔵フォーマットで導入されたCampbell's Chunky Chili with Beansのような製品が、クリーンラベルの主張と短い原材料リストを活用しています。これらの特性により、チルドスープは缶詰の代替品に対して価格プレミアムを要求することができ、長い賞味期限よりも知覚される新鮮さを優先する健康意識の高い消費者にアピールしています。冷凍とチルドスープの合計セグメントは、今後数年間でスープ総量の相当部分を占めると予測されています。この成長は、コールドチェーンインフラの改善とプライベートブランドの参入による競争力のある価格設定によって支えられています。

植物性および乳製品不使用スープの導入増加

植物性スープのイノベーションは、伝統的な野菜ブロスを超えて、乳製品不使用のクリームスープ、レンズ豆ベースのビスク、乳製品の食感を風味を損なわずに再現するキノコを中心とした品種を含むように拡大しています。Kraft Heinz Companyは2025年初頭にオーツミルクベースのクリームスープのラインを導入し、米国世帯の35%から40%を占めると推定される乳糖不耐症およびフレキシタリアンの消費者をターゲットにしています。2025年1月、Natural Grocersはオーガニックスープの品揃えを22%増加させ、非遺伝子組み換え生物および米国農務省(USDA)オーガニック認証を満たす植物性在庫管理単位(SKU)を強調し、持続的な需要に対する小売業者の信頼を示しました。エンドウ豆タンパク質とひよこ豆粉は増粘剤として人気を集めており、大豆に関連するアレルゲンの懸念を避けながら1食当たり6〜8グラムのタンパク質を提供しています。このトレンドは、動物性スープとの風味の同等性を保ちながら植物性ポジショニングのバランスを取ることで差別化を図るブランドに機会を生み出しています。以前は味の懸念によって制限されていた採用の課題は、風味マスキングとうま味強化技術の進歩によって対処されています。

低ナトリウムおよびオーガニックスープの需要を高める健康意識の向上

カナダ保健省のナトリウム削減目標は、スープメーカーに対して2026年までに250ミリリットル当たり1食分のナトリウム量を420ミリグラムに削減することを求めており、これは米国食品医薬品局(FDA)が設定したガイドラインよりも厳格です [1]出典:カナダ政府、「ナトリウム:ナトリウムとあなたの健康」、canada.ca。これらの目標はカナダ市場全体での処方改良投資を促しています。カナダにおけるオーガニックスープの売上は2025年に前年比18%増加し、従来のスープで観察された4%〜5%の成長を大幅に上回りました。この成長は、オーガニック認証が農薬残留物の低減とクリーンな原材料調達を保証するという消費者の認識によるものです。1食当たり140ミリグラム未満のナトリウムを含むと定義される低ナトリウムスープは、2023年の5%から上昇し、2025年のスープ総量の8%〜10%を占めました。この成長は高齢化する人口統計と高血圧の有病率の上昇によって推進されています。苦味の後味を生じさせずにナトリウムを削減するという技術的課題に対処するため、ブランドはナトリウム代替品として塩化カリウムブレンドと発酵野菜エキスへの投資を行っています。2025年に施行されたFDAの更新された「健康的」表示基準は、処方改良に対する規制上のインセンティブを提供しています。これらの基準を満たす製品は、パッケージ前面に「健康的」ラベルを表示することができ、早期採用カテゴリーにおいて売上を10%〜15%増加させることが示されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超加工食品および缶詰食品の認識に関する消費者の懸念 | -0.6% | ミレニアル世代およびZ世代の人口統計に集中する米国およびカナダ | 中期(2〜4年) |

| 従来の缶詰スープにおける高いナトリウム含有量 | -0.5% | カナダで規制圧力が強まる米国およびカナダ | 長期(4年以上) |

| スナックおよび冷蔵エントレーからの棚スペースをめぐる競争 | -0.4% | 大型小売における店舗中央の圧縮によって牽引される米国 | 短期(2年以内) |

| 缶詰および包装スープに関連する食品安全とリコールリスク | -0.3% | 2024〜2025年のリコール後に監視が強化された北米全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超加工食品および缶詰食品の認識に関する消費者の懸念

超加工食品の消費は米国の総カロリー摂取量の55%を占めています。しかし、代謝疾患との関連性に対する意識の高まりが、最小限に加工された代替品への消費者の嗜好に影響を与えています [2]。パントリーの定番として伝統的に見られてきた缶詰スープは、現在では若い消費者によって超加工食品として分類されることが多くなっています。この分類は、12歳未満の子供がいる世帯における購買意向の低下と関連しています。国際食品情報評議会の2025年調査によると、増加する割合の米国消費者が「加工」とラベル付けされた製品を積極的に避けており、2023年と比較して顕著な上昇を反映しています。このトレンドは、防腐剤と風味増強剤に依存する従来の缶詰スープフォーマットに課題をもたらしています [3]。これに対応して、ブランドはパッケージ前面のラベルで「人工原材料不使用」および「認識できる成分」を強調することに注力しています。しかし、長年の認識に対処するには多大なマーケティング努力と製品の処方改良が必要であり、多くの地域プレーヤーにとって財政的に困難です。このシフトはプレミアム化を促進しており、消費者は成分の機能が類似していても、チルドまたはオーガニックスープをより加工度が低いと認識し、より高い価格を支払う意欲を示しています。

従来の缶詰スープにおける高いナトリウム含有量

従来の缶詰スープは1食当たり高いナトリウム含有量を含むことが多く、米国食品医薬品局(FDA)のフェーズII自主目標を超えています。このナトリウム含有量は、1回の食事における推奨1日摂取量の相当部分を占めています。カナダ保健省のより厳格な目標は、ナトリウム関連の健康表示がより厳格に施行されているカナダ市場での処方改良を加速させています。高いナトリウム含有量は、高血圧と心血管リスクを管理している高齢消費者にとってのスープの魅力を低下させています。スープ購入者の相当部分を占めるこのグループは、低ナトリウムの代替品に移行するか、カテゴリーから完全に離れるようになっています。自主的なナトリウム目標を達成するためにスープを処方改良するには、酵母エキス、キノコパウダー、発酵原材料など、塩の味を高める特性を再現する風味システムへの投資が必要です。これらの変更により原材料コストが相当割合増加し、追加コストを消費者に転嫁できないブランドの利益率を圧迫しています。さらに、ラテンアメリカで設定された例に倣った米国でのパッケージ前面警告ラベルの潜在的な採用は、高ナトリウムスープの売上を顕著な割合で減少させる可能性があり、ブランドが積極的に製品を処方改良することの緊急性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:新鮮さの認識がプレミアム化を促進する中でチルドフォーマットが台頭

Campbell Soup Companyが2024年に冷蔵フォーマットでChunky Chili with Beansを発売する計画は、チルドスープカテゴリーへの戦略的な注力を示しています。このセグメントは2031年にかけて年平均成長率(CAGR)4.31%で成長すると予測されており、2025年の総市場量の8%〜10%しか占めていないにもかかわらずです。2025年に47.12%の市場シェアを保持すると予想される常温保存スープは、引き続き支配的なカテゴリーです。その人気は、費用対効果とパントリーの利便性を優先するレガシーブランドとプライベートブランドの提供によって牽引されています。しかし、消費者がより新鮮で加工度が低いと認識されるフォーマットをますます好むようになるにつれ、このセグメントは成長が鈍化しています。

インスタントラーメンや粉末ベースの品種を含むドライスープは市場の相当部分を占め、着実に成長しています。この成長は、一人前包装のイノベーションと、特に若い消費者の間でのラーメンやフォーなどのエスニックフレーバーへの需要の高まりによって促進されています。一方、冷凍スープは急速冷凍技術の進歩に支えられ、顕著な年平均成長率で拡大しています。これらの技術的改善は、防腐剤を必要とせずに賞味期限を延長しながら野菜の食感と色を向上させます。缶詰の代替品と比較してプレミアム価格が設定されているチルドスープは、機能的な違いが最小限であっても、冷蔵を最小限の加工と高い原材料品質と関連付ける消費者の認識から恩恵を受けています。小売業者はこのトレンドに対応して、スープの冷蔵棚スペースを以前の年と比較して相当割合増加させています。これらの製品は、食事計画をする買い物客にアピールするために、新鮮なサラダやデリのエントレーの近くに戦略的に配置されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:フレキシタリアン食と植物性イノベーションが需要を再形成する中でベジタリアンスープが台頭

ノンベジタリアンスープは、うま味と高いタンパク質含有量を提供する鶏肉、牛肉、豚肉ベースのブロスに対する強い消費者嗜好に牽引され、2025年に65.88%の市場シェアを保持すると予測されています。一方、ベジタリアンスープはフレキシタリアン食の人気の高まりに支えられ、2031年にかけて年平均成長率(CAGR)で成長すると予想されています。Kraft Heinz Companyが2025年初頭にオーツミルクベースのクリームスープを発売したことは、乳製品不使用および植物性製品への戦略的な注力を示しています。これらの提供は20%〜25%の価格プレミアムを要求すると予想され、乳糖不耐症および環境意識の高い消費者にアピールしています。動物性栄養を求める消費者は、カロリー当たりのタンパク質密度が高いジャーキー、プロテインバー、即食チキンボウルなどの代替品にますます移行しています。一方、ベジタリアンスープは伝統的な野菜ブロスを超えた原材料イノベーションから恩恵を受けています。例としては、1食当たり6%〜8%の植物性タンパク質を提供するレンズ豆ベースのビスク、キノコを中心とした品種、ひよこ豆で濃くしたスープが挙げられます。

小売業者はベジタリアンスープへの需要の高まりに対応して製品ラインナップを拡大しています。例えば、Natural Grocersは2025年1月にオーガニックスープの品揃えを22%増加させ、ベジタリアンの在庫管理単位(SKU)に注力しました。この拡大は、持続的な消費者の関心への信頼と、これらの製品にプレミアム棚スペースを割り当てる意欲を反映しています。ベジタリアンスープへの需要の高まりは、健康上の利点と環境の持続可能性に対する消費者の意識の向上によっても促進されており、小売業者がこれらの製品を品揃えとマーケティング戦略において優先するよう促しています。

包装タイプ別:利便性と持続可能性が融合する中でパウチが前進

パウチは2031年にかけてCAGR 5.02%で成長すると予測されており、電子レンジ対応の利便性、缶と比較して30%〜40%の重量削減、取り扱いコストの低減と棚の損傷減少による5%〜8%の高い利益率を提供する小売業者のインセンティブによって牽引されています。缶は2025年に58.88%の市場シェアを保持すると予想されており、確立された流通ネットワークと消費者の親しみやすさに支えられています。しかし、若い世代が硬質包装を時代遅れで環境に優しくないと見なすようになるにつれ、その成長はCAGR 3.7%に限定されています。紙パックは2025年に12%〜15%の市場シェアを獲得し、CAGR 4.5%で成長すると予想されており、しばしばプレミアムと認識される新鮮な乳製品やジュース製品との関連から恩恵を受けています。ガラス瓶や柔軟なトレーなどのその他の包装フォーマットは、8%〜10%の市場シェアを保持し、CAGR 4.3%で成長すると予想されており、贈り物の機会や専門小売業者をターゲットにしたニッチブランドによって牽引されています。

Campbell Soup Companyが2030年までに包装の100%をリサイクル可能、再利用可能、または堆肥化可能にするイニシアチブは、パウチの採用を加速させています。柔軟なフォーマットは、スチール缶と比較して製造と輸送時に40%〜50%低い炭素排出量を生成します。しかし、米国のほとんどの自治体でのパウチのリサイクルインフラが未発達であることは、持続可能性の主張と実際の使用後の結果との間にギャップを生み出しています。缶はパントリー保管と賞味期限において引き続き優位性を提供しており、通常18〜24ヶ月持続し、パウチの12〜15ヶ月と比較して長くなっています。それにもかかわらず、缶は利便性と新鮮さの認識が耐久性よりも優先される一人前およびプレミアムセグメントで市場シェアを失っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:飲食店運営者がスープを高利益率の前菜として再導入する中で業務用チャネルが回復

業務用チャネルは2031年にかけてCAGR 6.12%で成長すると予測されており、レストラン、カフェテリア、施設向け飲食サービス運営者がスープを高利益率の前菜として再導入し、一人前フォーマットを活用してキッチンの労働力を削減するにつれ、パンデミック時代の落ち込みから回復しています。一般小売チャネルは2025年に70.72%の市場シェアを保持すると予想されており、スーパーマーケットとハイパーマーケットがスープ総量の大部分を占めています。しかし、これらのチャネルの成長は、店舗中央の圧縮とプライベートブランド製品からの競争の激化により制限されています。一般小売セグメント内では、オンライン小売店がサブスクリプションモデルと従来の実店舗では入手できないプレミアムポジショニングとパーソナライズされた品揃えを提供する直接消費者向けブランドに牽引されて顕著な成長を経験しています。コンビニエンスストアや食料品店も、一人前製品のイノベーションと衝動買いの機会に支えられ、一般小売市場の相当なシェアを維持しています。

全米レストラン協会のデータによると、スープをメニュー項目として提供するフルサービスレストランの割合は2023年の58%から2025年にかけて増加しました。これは、スープが高い粗利益率を提供する能力と、エントレーと比較して低い労働要件に対する運営者の認識を反映しています。Campbell Soup Companyの飲食サービス部門は、食事ガイドラインと地域の嗜好に合致したバルクフォーマットとカスタマイズ可能な風味プロファイルを提供することで、学校、病院、企業カフェテリアを含む施設チャネルをターゲットにしています。

地域分析

2025年、米国は確立された消費パターンと広範な小売ネットワークに支えられ、70.11%の圧倒的なシェアで市場をリードしています。しかし、米国の成長は比較的緩やかで、2031年にかけてCAGR 3.9%が予測されています。この成長の鈍化は、店舗中央の圧縮と冷蔵エントレーからの競争の激化などの課題によるものです。米国内の地域的な嗜好はシフトしており、西海岸と北東部ではオーガニック、低ナトリウム、植物性スープへの需要が高まっている一方、中西部と南部地域では従来の缶詰スープと肉ベースのブロスが引き続き好まれています。2024年、Campbell Soup Companyは冷蔵スープと飲料を含むCampbell Fresh部門を売却し、常温保存とプレミアムセグメントに注力しました。この戦略的決定は、コールドチェーン物流を必要とし腐敗しやすい新鮮なフォーマットからの転換を反映しています。さらに、2026年までに1食当たり480ミリグラムを目標とする米国食品医薬品局(FDA)のフェーズIIナトリウム削減目標は、処方改良投資を促進しています。しかし、コンプライアンスは自主的であるため、健康ポジショニングよりもコストを優先するレガシーブランドは即時の影響を受けない可能性があります。

カナダは地域内で最も成長の速いセグメントであり、2031年にかけてCAGR 5.31%が期待されています。この成長は、カナダ保健省からの厳格なナトリウムガイドライン、オーガニック製品の高い普及率、植物性スープ品種への急速なシフトによって支えられています。カナダ保健省の250ミリリットル当たり420ミリグラムというナトリウム削減目標は、米国の食品医薬品局のガイドラインよりも厳格であり、より迅速な処方改良サイクルを促しています。低ナトリウムの味の同等性を達成できるブランドは、カナダ市場で競争上の優位性を獲得しています。

メキシコとその他の北米地域は2025年に顕著な市場シェアを合計で占めており、都市化、可処分所得の増加、プレミアムスープの品揃えを導入しているウォルマートやコストコなどの多国籍チェーンの小売拡大によって成長が牽引されています。メキシコでは、スープ市場はポソレ、メヌード、カルド・デ・レスなどの地元の料理の伝統に合致した伝統的なブロスとエスニックフレーバーへの強い嗜好が特徴です。しかし、これらのフレーバーは標準化された製品提供に注力することが多い多国籍ブランドによって十分に代表されていません。メキシコの大手食品・飲料会社であるGrupo Jumex S.A. de C.V.は、国内需要に応え既存の流通ネットワークを活用するためにスープポートフォリオを拡大しています。それにもかかわらず、同社は優れた品質を提供すると認識されることが多い米国からの輸入ブランドとの競争に直面しています。

規制環境

米国では、スープのラベリングおよび処方は、米国食品医薬品局(FDA)により21 CFR Part 101および食品ラベリングガイドの関連指針に基づいて規制されており、常温保存可能製品、チルド製品、冷凍スープにおける栄養成分表示、原材料表示、および表示claim準拠の在り方を形作っている。FDAはまた、2025年1月1日から2026年12月31日の間に公表された食品ラベリング規制について、2028年1月1日という統一遵守期限を設定しており、これはマルチSKUのスープ製品ポートフォリオにおけるラベル再設計サイクルや在庫消化計画のタイミングに影響を与えている。

カナダでは、カナダ食品検査庁(CFIA)が食品ラベリング要件の施行を監督しており、ナトリウム、飽和脂肪酸、または糖分が高い食品に対する表面(FOP)栄養シンボル表示の義務化に向けた移行期間は2025年12月31日に終了し、2026年1月1日から完全な施行が開始される。スープメーカーにとって、カナダのFOP要件はカテゴリー全体のナトリウム削減の動き(市場背景で言及されているヘルスカナダのナトリウム目標を含む)と重なり合い、カナダ特有のパッケージ準拠および味と食感を維持しながらパッケージ上の「高含有」警告表示を回避するための再処方の必要性を高めている。

バリューチェーン分析

北米のスープのバリューチェーンは、農業・原材料インプット(野菜、穀物・豆類、肉・鶏肉、乳製品または植物性代替品、調味料、ならびにナトリウム削減に使用される酵母エキスや発酵由来フレーバーなどの機能性原材料)と、パッケージング用インプット(スチール缶、フレキシブルパウチ、カートン)から始まる。これらは、調理、ブレンド、熱処理(缶詰スープ用のレトルト処理、一部の常温保存可能製品用の無菌処理)、およびチルド・冷凍フォーマット向けのコールドチェーン取扱いを含む製造・受託製造工程に投入され、その後、米国およびカナダの要件に合わせた品質保証および規制ラベリングの承認工程が続く。

流通は、オフトレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストアおよび食料品店、オンライン小売)が主導しており、フードサービスおよび業務用施設は、バルクフォーマットにとって重要なオントレード/中食・外食向け販路となっている。サプライチェーンの最適化と地域倉庫化は、サービスレベルおよびコスト管理のためのより目に見えるレバーとなっている。Campbellは、2026年度末までに製造の現代化、機動性の向上、受託製造パートナーの活用を目的とした2億3,000万米ドル規模のサプライチェーン最適化計画を発表し、2025年9月にはG&C Foodsとの再配送パートナーシップにより、地域倉庫(ニューヨーク州シラキュース、フロリダ州アラチュア)からの翌日配送が強調された。上流の強靭性強化の取り組みはトマト調達にも表れており、Campbellとパートナーはカリフォルニアにおける持続可能なトマト栽培慣行を支援するため、2024年10月に米国農務省(USDA)の地域保全パートナーシッププログラムから340万米ドルの助成金を受け取っており、原材料の供給可能性と持続可能性目標を下流のブランドおよび小売業者の要件に結びつけている。

競争環境

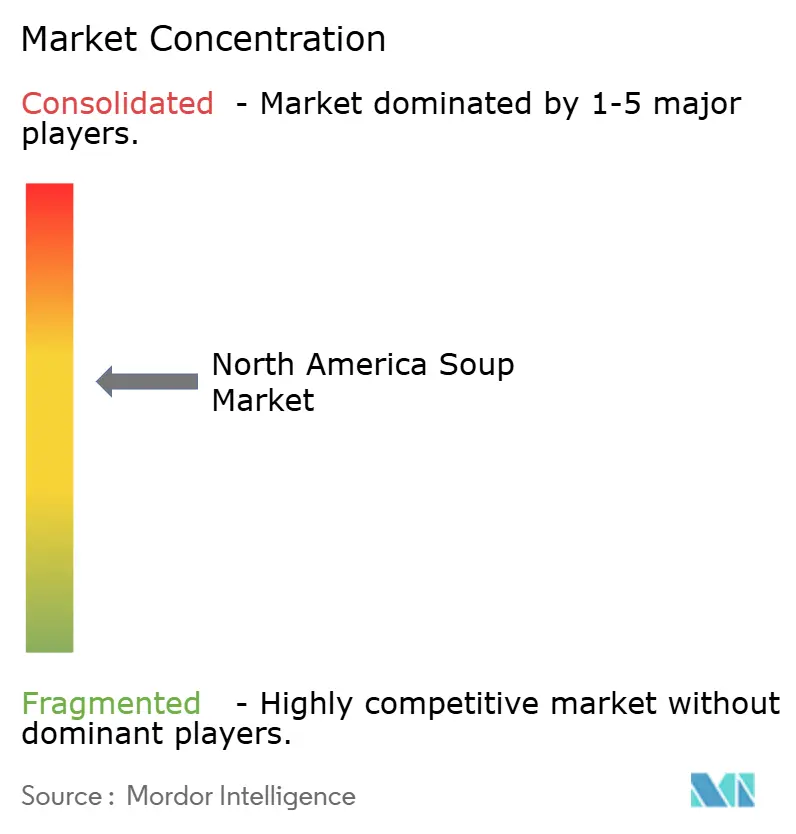

北米スープ市場は中程度の集中度を示しており、Campbell Soup Company、The Kraft Heinz Company、PepsiCo Incorporatedが合計で市場シェアの約45%を占めています。これにより、地域プレーヤー、プライベートブランド、直接消費者向けの挑戦者がニッチセグメントで価値を獲得する重要な機会が残されています。2024年6月のCampbellによるSovos Brandsの27億米ドルの買収(Rao'sのプレミアムイタリアンポートフォリオを含む)は、より高い利益率を持つ最小限に加工された製品への戦略的シフトを示しています。これらの提供は20%〜30%の価格プレミアムを要求し、経済的低迷時に低い価格弾力性を示します。

主要な既存企業は、研究開発、官能評価ラボ、規制コンプライアンスにおける規模の優位性を活用して処方改良サイクルを加速させています。これらの取り組みは、食品医薬品局(FDA)のナトリウム削減目標とカナダ保健省のガイドラインに沿っており、外部資金なしには克服が困難な競争障壁を小規模プレーヤーに対して生み出しています。一方、プライベートブランドスープは小売業者のプレミアムストアブランドへの投資に牽引され、CAGR 5%〜6%で成長しています。これらのプライベートブランド製品は、ブラインドテイストテストで証明されるように同等の品質を維持しながら、全国ブランドと比較して15%〜20%のコスト削減を提供しています。このトレンドは価格感度の高いセグメントでブランド製品の市場シェアを圧迫しています。

免疫力向上、タンパク質強化、腸内健康処方などの機能性スープにおいてホワイトスペースの機会が生まれています。これらの製品により、ブランドは原材料イノベーションを活用して30%〜40%の価格プレミアムを正当化し、従来の提供と差別化することができます。さらに、直接消費者向けブランドは、サブスクリプションモデルとパーソナライズされた品揃えを提供することで従来の小売流通チャネルを迂回しています。これらのアプローチは、利便性と透明性を優先するミレニアル世代およびZ世代の消費者にアピールしています。市場ではテクノロジーの採用も加速しています。ブロックチェーンベースのトレーサビリティシステムがロットレベルの追跡を可能にし、リコールの精度を高め消費者の信頼を高めています。さらに、人工知能(AI)駆動の風味最適化が処方改良のタイムラインを20%〜30%短縮し、研究開発コストを削減しており、これらの技術を採用する企業に競争上の優位性を提供しています。

北米スープ業界リーダー

The Campbell's Company

General Mills Inc.

Kraft Heinz Company

Nestlé SA

Unilever PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

チルド、冷凍、および無菌処理対応の常温保存可能スープは、便利性を維持しながら超加工食品としての印象から脱却しようとするブランドにとってホワイトスペースを生み出しており、特にクリーンラベル処方、ナトリウム削減、シングルサーブフォーマットを通じてその動きが見られる。生産能力・工程への投資は、メーカーがどこに重点を置いているかを浮き立たせている。2026年6月、The Campbell's Companyはノースカロライナ州マクストンの工場において88,000平方フィートの拡張を完了し、無菌充填ラインを追加してスープおよびブロスの生産能力を20%増加させた。これにより、伝統的な生産ラインと比較してスループットと柔軟性を改善しつつ、プレミアムおよび健康志向のスープ・ブロスのよりスケーラブルな生産が可能となっている。

製品イノベーションもまた、プレミアム価格設定とより明確な機能性訴求を店頭で支える、高タンパク質かつダイエット対応の提案へと傾いている。2026年7月、The Campbell's Companyは1缶あたり20グラムのタンパク質を特徴とするタンパク質重視のスープラインを発売し、Banzaのひよこ豆パスタを使用したグルテンフリーチキンヌードルスープとのコラボレーション(2026年6月)などは、従来のフォーマットを放棄することなく、中心的なスープ利用機会をグルテンフリーおよび植物性志向の家庭需要に拡大する方法を示している。北米全体では、高ナトリウム食品に対するカナダの表面(FOP)ラベリング環境の厳格化と、表示claim準拠のための再処方への継続的な取り組みが、処方および感覚評価能力を有する企業にとって、低ナトリウムでも味の同等性を実現し、米国・カナダのSKU群全体で表面メッセージを維持する機会を強化している。

最近の業界動向

- 2026年6月:The Campbell's Companyは、スープおよびブロスの生産能力を増強するため、ノースカロライナ州マクストン工場において製造拡張を完了した。追加された生産規模および高度化された処理能力は、主力のスープおよびブロス製品ラインの高スループット生産を支えるとともに、プレミアムおよび健康志向フォーマットに対する運用上の柔軟性を改善している。

- 2025年8月:Campbell Soup CompanyはPabst Blue Ribbonと提携し、ビールを注入した2種類の限定版スープを開発した。この協業は、スープのイノベーションを話題性のある期間限定製品分野へと拡張し、成熟したセンターストアカテゴリーにおいて注目とトライアルを生み出す助けとなっている。

- 2024年6月:Campbell Soup Companyは27億米ドルでのSovos Brands買収を完了し、Rao'sなどのプレミアムブランドをポートフォリオに追加した。この買収により、Campbellのより高マージンなプレミアムミールソリューションへの露出が強化され、他の既存企業に対し、バリューおよび伝統的な缶詰スープの提案を超えた差別化を求める競争圧力が強まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、北米全域で販売・消費されるスープの価値を対象とし、小売およびフードサービスの両方、また常温保存可能、チルド、冷凍、乾燥といった主要フォーマットにわたって、可能な限りメーカーおよびチャネルレベルの収益を用いて算出している。

対象範囲の除外事項:スープに関連するミールキットおよび単独のソース類は除外し、調理用食材として販売されるブロスおよびストックについては、パッケージ上およびカテゴリー分類においてスープとして位置づけ・販売されている場合を除き、スープとして扱わない。

セグメンテーション概要

- 製品タイプ別

- ドライスープ

- 常温保存スープ

- チルドスープ

- 冷凍スープ

- カテゴリー別

- ベジタリアンスープ

- ノンベジタリアンスープ

- 包装タイプ別

- 缶

- パウチ

- 紙パック

- その他

- 流通チャネル別

- 業務用

- 一般小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・食料品店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 米国

- カナダ

- メキシコ

- その他の北米地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場参加者への聞き取りを行う前に、規模算定のロジックを構築し、前提を根拠付けるために用いられた。USDAの食品供給・価格データ、米国センサス局(関連する範囲で小売・サービスのベンチマークを含む)、カナダの比較可能な食品指標に関するStatistics Canada、そして国境を越えたフローを確認するためのUSITC DataWebおよびUN Comtradeの貿易統計といった公開データシリーズおよび参考資料を参照した。

また、企業の年次報告書および投資家向け説明資料、FDAおよびヘルスカナダによる製品・栄養ラベリング指針についても確認した。価格動向については、包装食品のプロモーションおよび価格変動に関する信頼性の高い報道を参照した。非上場企業の規模など特定が難しい項目については、企業財務・インテリジェンスに特化した有料サブスクリプション、ニュースおよび財務情報、および出荷レベルの輸出入記録を用いて、方向性のあるシェアを検証した。これらの例は網羅的なものではなく、データの収集、相互確認、および明確化のために、他にも多数の公開情報源を確認している。

一次インタビューおよび調査

一次調査は、米国、カナダ、メキシコ全域のスープメーカー、原材料およびパッケージング関連事業者、流通業者、小売カテゴリーマネージャー、フードサービス事業者へのインタビューおよび構造化調査に重点を置いた。これらの議論は、チャネルミックス、価格変動、チルドと常温保存可能製品間の需要シフト、パウチやシングルサーブフォーマットなどのイノベーションが収益にどう反映されるかに関するギャップを解消する助けとなった。回答に相違が見られた場合には、追加のヒアリングにより前提を再確認し、最終モデルが市場における実際の売買実態と一致するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:36% | 経営幹部(CXO):12% | |

| 中堅層:46% | 機能・事業部門リーダー:39% | |

| 中小規模企業:18% | マネージャー:49% |

市場規模算定と予測

規模算定は、包装食品消費および小売販売の指標を再構築し、北米のスープ需要プールを構築するトップダウン方式から始まり、その後、主要フォーマットおよびチャネル別に分割される。その後、フォーマットおよびパックサイズ別の価格帯のサンプリング、観測されたプロモーション強度の適用、開示のあるサプライヤー収益の一覧の積み上げなどを含む、選択的なボトムアップ検証によって総額を裏付け、両者の見方が一致しない場合には調整を行う。

主要なモデルインプットには、フォーマット別(缶詰、パウチ、チルドなど)の平均販売価格の変動、小売とフードサービス間のシェア変動、プライベートブランドの浸透度、オンライン小売における流通拡大、およびリピート購入に影響を与えうるサービングサイズやナトリウム・クリーンラベル訴求の変化などが含まれる。予測にあたっては、シンプルなトレンドモデルに支えられたシナリオ分析を用い、家庭の時間的制約、インフレ連動の価格設定、新製品発売の頻度といった要因について一次回答者と議論し、年次ごとの前提に転換した。ボトムアップでのカバレッジが小規模なニッチ分野で薄い場合には、類似フォーマットの価格設定およびチャネルミックスを用いた保守的な代理推計によりギャップを処理し、その後、業界および企業レベルの指標に対して結果を確認した。

データ検証と更新サイクル

出力結果は、暗示される一人当たり消費量および価格水準を独立した食品指標と比較すること、そしてチャネル別の分割が小売業者やフードサービスの指標と整合しているかを確認することを含む、複数のチェックを通じて検証される。あるセグメントが異常な急増を示す場合には、その特定の前提(価格、ミックス、または量)にまで遡って追跡し、承認前に再確認する。

レポートは年次で更新され、大規模な価格改定、チャネルの混乱、または投入コストの重要な変化といった重大事象が発生した場合には、中間更新が行われる。提供前には、アナリストが最新の見直しを行い、クライアントが古いモデルのスナップショットではなく、最新の更新済みの見解を受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceの北米スープ市場規模

タイトルが同一に見えても、各発行元が独自の製品範囲、チャネルの扱い方、価格ロジックを用いているため、北米スープの公表市場規模は変動し得る。差異は、開始年、通貨換算のタイミング、そしてメーカーおよび小売・フードサービス関係者との検証の程度からも生じる。

主に調理用ベースとして販売されるブロスおよびストックは、本レポートにおけるMordor Intelligenceの対象範囲外であり、これが一部の公表総額が成長率が似ているにもかかわらず高く読める理由の一つとなっている。もう一つの一般的なギャップは、オントレードの計上方法から生じる。一部の推計は小売スキャナー方式の前提に大きく依存し、メニュー使用状況や事業者の購買パターンを確認する代わりに、広範な上振れ調整を適用している。また、価格設定をプロモーションの深さ、パックサイズミックス、チルドやパウチといったフォーマットシフトに結びつけるのではなく、直線的な価格上昇を前提とする予測が見られる場合にも、幅の広がりが生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.96 B (2025) | |

| 業界発行元A | USD 6.73 B (2025) | チャネルおよびフォーマットの重みづけがやや異なる区分を用いており、チルドおよび冷凍の扱いは、主流の小売以外での検証が限定的であることが多い。 |

| 市場分析会社B | USD 6.11 B (2024) | より早い基準年から開始し、より低い成長経路を適用しており、これにより常温保存可能製品および新しいパッケージングフォーマット全体における最近の価格および構成変化を過小評価しうる。 |

この表は、差異が単に計算方法の問題だけではなく、主に何を対象として計上し、価格およびチャネルをどのように収益へと変換するかによるものであることを示している。年ごとに再確認可能な明確な対象範囲、チャネル別分割、そして価格・量の指標に総額を結びつけることで、算定された規模は計画議論において再現・説明しやすいものとなる。

レポートで回答される主要な質問

北米スープ市場の現在の価値はいくらですか?

市場は2026年に71億2,000万米ドルと評価されており、2031年までに86億8,000万米ドルに達すると予測されています。

北米スープ市場はどのくらいの速さで成長すると予想されますか?

2026年から2031年にかけてCAGR 4.04%を記録すると予測されています。

スープの中で最も速く成長している製品タイプはどれですか?

チルドスープが新鮮さの手がかりに対してプレミアムを支払う消費者によってCAGR 4.31%でリードしています。

パウチが缶よりも人気を集めているのはなぜですか?

パウチは重量を30〜40%削減し、90秒未満で加熱でき、リサイクル可能性へのコミットメントを支援することで、CAGR 5.02%を牽引しています。

ナトリウム規制はスープの処方改良にどのような影響を与えていますか?

FDAとカナダ保健省の目標は、ブランドに1食当たりのナトリウムを480ミリグラムおよび420ミリグラムに削減するよう促し、酵母エキスと発酵原材料への投資を促進しています。

最終更新日: