北米冷凍・缶詰水産物市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

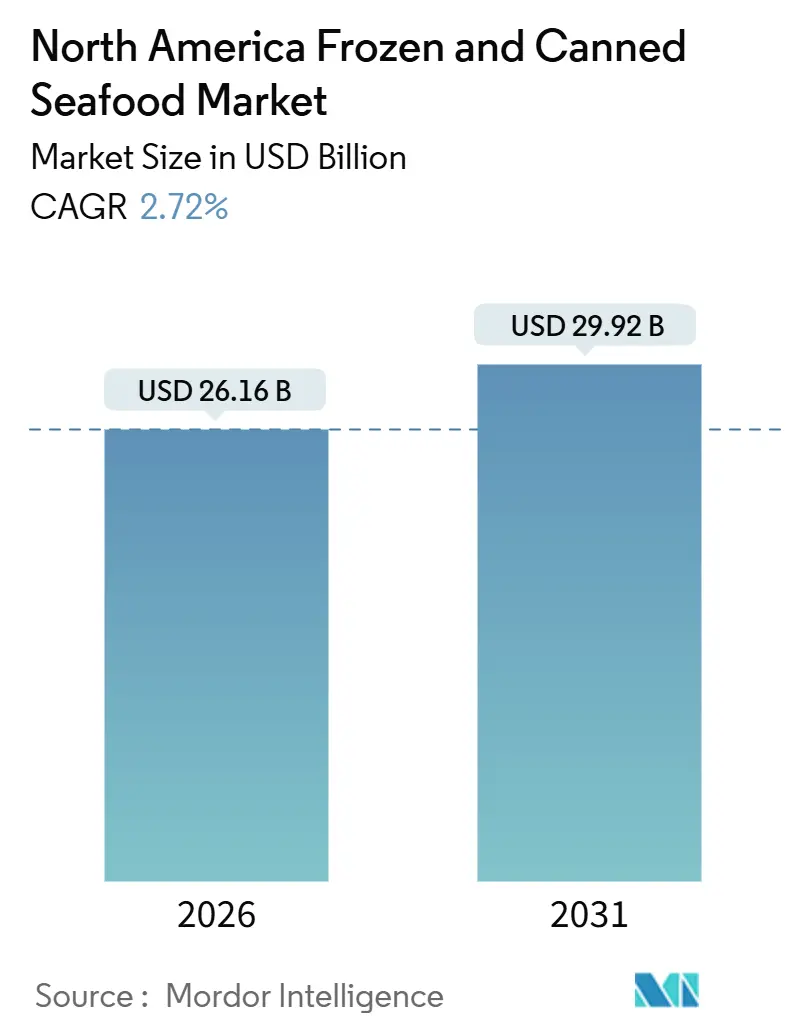

| 市場規模 (2026) | 26.16 十億米ドル |

| 市場規模 (2031) | 29.92 十億米ドル |

| 成長率 (2026 - 2031) | 2.72% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米冷凍・缶詰水産物市場分析

北米の冷凍・缶詰水産物市場規模は2026年に260億1,600万USDに達し、2031年までに299億2,000万USDへと拡大する見込みで、年平均成長率(CAGR)は2.72%となっています。この成長は、低脂肪タンパク質に対する堅調な家庭需要、付加価値製品ラインナップの拡充、そして生鮮水産物との品質差を縮める技術革新によって牽引されています。常温保存可能な製品の利便性と拡大するコールドチェーンネットワークにより、メーカーは内陸部の消費者にも対応できるようになっています。さらに、オメガ3の効能を訴求する健康啓発キャンペーンが、バランスのとれた食生活における水産物の重要性を際立たせています。垂直統合型の加工業者が自動化とブロックチェーンを活用してコスト効率と原産地証明を強化する一方、中小企業は地域固有の魚種や職人的製法を前面に押し出すことでローカルなニッチ市場を開拓しています。電子商取引プラットフォームは配送課題の解消に重要な役割を果たし、偶発的な購入者を継続購読者へと転換させるとともに、持続可能性認証済み製品のプレミアム価格形成を後押ししています。加えて、違法漁業慣行の抑制を目的とした政策的支援が、コンプライアンスを遵守する事業者にとってより公正な市場環境を確保しています。

主要レポートの要点

- 製品タイプ別では、魚類が2025年の北米冷凍・缶詰水産物市場シェアの52.84%を占め首位となった一方、エビは2031年までの年平均成長率(CAGR)3.25%で最も高い成長が予測されています。

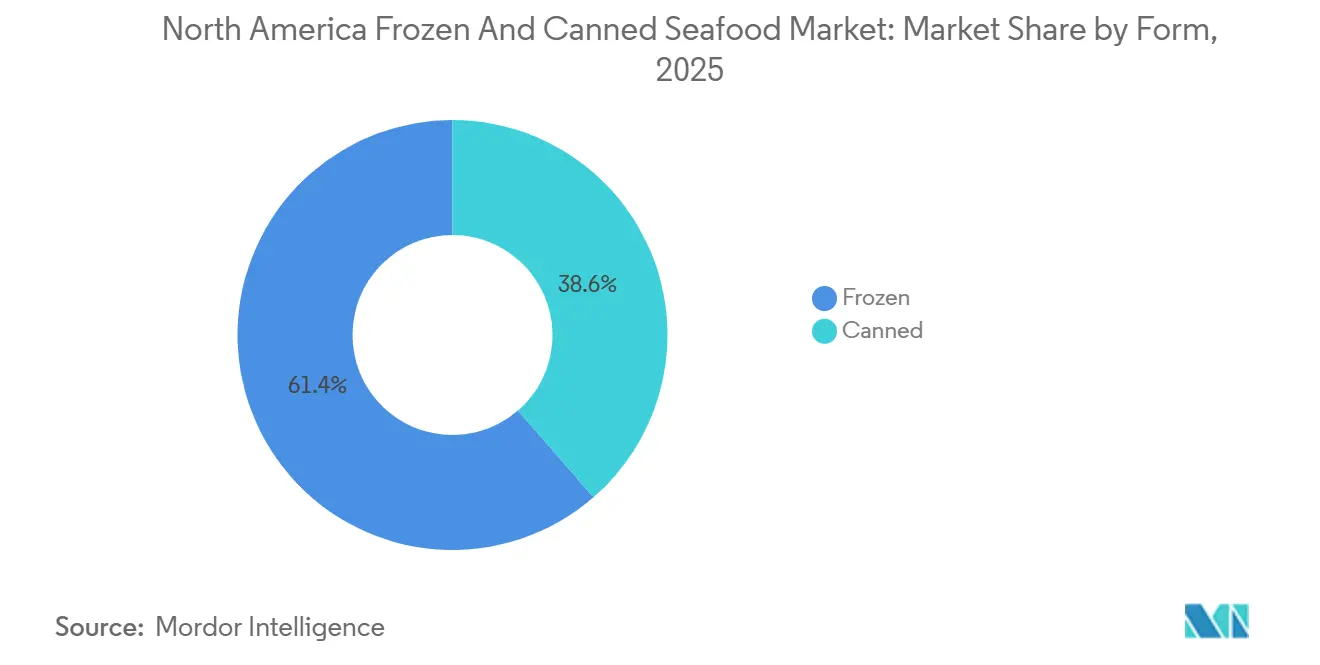

- 形態別では、冷凍が2025年の北米冷凍・缶詰水産物市場規模の61.38%のシェアを獲得し、缶詰形態は2031年までの年平均成長率(CAGR)3.51%で拡大しています。

- 流通チャネル別では、業務用チャネルが2025年に55.13%のシェアを保持しましたが、一般消費者向け小売および電子商取引は2031年までの年平均成長率(CAGR)3.66%で成長すると予測されています。

- 国別では、米国が2025年に82.74%の売上シェアを占め、メキシコが年平均成長率(CAGR)3.89%で最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米冷凍・缶詰水産物市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 忙しいライフスタイルの中で便利なすぐに食べられるタンパク質への需要の高まり | +0.8% | 米国・カナダの都市部 | 中期(2〜4年) |

| 心臓に良い低脂肪の選択肢としてオメガ3が豊富な水産物への健康意識の高まり | +0.6% | 米国・カナダ | 長期(4年以上) |

| 冷凍・缶詰技術の進歩による味・食感・賞味期限の改善 | +0.5% | 北米全域、アラスカ・湾岸沿岸の生産拠点 | 中期(2〜4年) |

| エスニック料理やグローバル料理の影響による冷凍・缶詰形態の多様化 | +0.4% | 米国の大都市圏、カナダの多文化都市 | 短期(2年以内) |

| 強固な地域水産物生産拠点 | +0.3% | アラスカ、湾岸沿岸、カナダ大西洋岸 | 長期(4年以上) |

| 政府および業界の持続可能性イニシアティブ | +0.2% | 北米全域、沿岸州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

忙しいライフスタイルの中で便利なすぐに食べられるタンパク質への需要の高まり

ハイブリッドワーク形態によって従来の昼食習慣が曖昧になるなか、時間に追われる家庭は食事の準備を簡略化するため、常温保存可能で冷凍庫に対応したタンパク質をますます選ぶようになっています。米国の2025年版食事ガイドラインでは週8オンスの水産物摂取を推奨していますが、成人の50%未満しかこの目標を達成しておらず、利便性重視の製品が対応できる未開拓の需要があることを示しています[1]出典:米国農務省、「アメリカ人のための食事ガイドライン、2020年〜2025年」、usda.gov 。缶詰マグロやサーモンのパウチは、開けやすいパッケージと味付け済みオプションを備え、調理時間を5分未満に短縮し、特に単身世帯に対応しています。個別急速冷凍エビは袋全体を解凍することなく必要量だけ使用できるため、若い消費者の共感を呼ぶ食品廃棄の懸念にも応えています。この利便性への注力は、一般消費者向けチャネル、特に電子商取引プラットフォームで顕著であり、冷凍水産物とレシピキットおよび定期購読モデルを組み合わせることで、偶発的な購入者を継続顧客へと転換しています。さらに、米国労働統計局によれば2024年の米国労働力の58.51%を占めるようになった働く女性の増加が、忙しいライフスタイルに対応した便利なすぐに食べられるタンパク質食品への需要を押し上げています[2]出典:米国労働統計局、「米国のフルタイムおよびパートタイム労働者1990年〜2024年」bls.gov。

心臓に良い低脂肪の選択肢としてオメガ3が豊富な水産物への健康意識の高まり

米国心臓協会および米国国立衛生研究所の臨床ガイドラインは、特にエイコサペンタエン酸(EPA)およびドコサヘキサエン酸(DHA)を中心とするオメガ3脂肪酸の心血管系への顕著な恩恵を強調しています。野生アラスカ産の冷凍サーモンは、漁獲から数時間以内に加工することで、生鮮サーモンと同等のオメガ3密度を保持しています。この栄養上の同等性にもかかわらず、冷凍サーモンの小売価格は30〜40%低く、健康志向の選択肢を求める中間所得層の消費者にとってより手頃な選択肢となっています。また、従来はニッチな製品であったイワシやサバの缶詰は、モバイルアプリで栄養素摂取量を追跡するフィットネス志向の消費者の間で人気が高まっています。こうした消費者がオメガ3表示の缶詰魚の売上増加を牽引しています。オメガ3が豊富な食品に対するこの需要の高まりは外食産業にも影響を及ぼしており、チェーンレストランはカロリーとナトリウムのガイドラインを遵守しながら魅力的な味わいを提供する冷凍グリルサーモンやエビボウルなどのメニューを拡充しています。

冷凍・缶詰技術の進歩による味・食感・賞味期限の改善

相変化中に一定体積を維持するプロセスである等圧凍結は、エビや魚のフィレの細胞構造を保持する上で重要な役割を果たしています。この高度な技術は、解凍時に発生しがちなドリップロスやぼそつきといった一般的な消費者の懸念を効果的に解消します。缶詰産業においては、レトルトパウチ形式などの革新が水産物の保存方法に革命をもたらしています。これらの形式はより低い温度と短い処理サイクルを活用することで、マグロやサーモンの繊細で複雑な風味を保持するのに役立っています。さらに、これらの技術革新により冷蔵不要で最長3年という印象的な賞味期限を実現し、利便性と品質を両立しています。一方、高圧処理は依然として資本集約的な技術ですが、プレミアム水産物ブランドによる採用が増えています。この方法は、加熱に頼ることなくすぐに食べられる缶詰カニやロブスターの病原体を不活性化し、水産物本来の色、食感、甘みを保持します。これらの技術的進歩は全体として、冷凍・缶詰水産物と生鮮水産物との間の官能的な品質差を大幅に縮めています。この進歩は、加工を品質低下と結びつけがちな懐疑的な消費者を取り込む上で特に重要です。

エスニック料理やグローバル料理の影響による冷凍・缶詰形態の多様化

アジア、中南米、地中海の風味プロファイルは、移民パターンの変化とミレニアル世代およびZ世代の消費者の料理的な好奇心の高まりに後押しされ、ニッチな専門店から主流の冷凍食品売り場へと急速に進出しています。2025年、米国のスーパーマーケットはコリアン・コチュジャンやメキシカン・アドボソースなど大胆な味付けを施した冷凍エビを販売し始め、冷凍食品カテゴリーにおけるグローバル料理の大幅な拡大を示しました。同様に、タイチリやイタリアンオリーブタペナードといった独特の風味を加えた缶詰マグロは、より手頃な価格でレストランクオリティの味わいを求める消費者の間で人気を集め、フレーバー缶詰水産物の販売量の顕著な成長を牽引しています。このトレンドはロサンゼルス、トロント、マイアミなどの都市部で特に顕著であり、多様な人口構成がエスニック食料品チェーンと主流小売業者の競争を激化させ、両者がより幅広い品揃えの提供に取り組んでいます。増大するこの需要を取り込むために、メーカーはセレブリティシェフやソーシャルメディアインフルエンサーとのコラボレーションにより限定版冷凍水産物製品を開発する動きを強めています。ソーシャルメディアプラットフォームを活用することで、デジタルネイティブでトレンド意識の高い消費者層の間で話題を生み出し、製品の試用を促進し、ブランドロイヤルティを構築することを目指しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 賞味期限の短さにもかかわらず品質が高いと認識される生鮮水産物との競合 | -0.5% | 米国・カナダの沿岸部 | 中期(2〜4年) |

| 調達・加工・表示に関する厳格な規制による生産コストの増加 | -0.4% | 米国・カナダ(FDA・カナダ食品検査庁の監督) | 長期(4年以上) |

| 植物由来代替タンパク質の台頭 | -0.3% | 米国の都市市場・カナダ | 短期(2年以内) |

| 特に遠隔地における冷凍製品の高いコールドチェーン物流コスト | -0.3% | 米国農村部・カナダ北部・アラスカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

賞味期限の短さにもかかわらず品質が高いと認識される生鮮水産物との競合

消費者は生鮮水産物を冷凍品よりも品質・味・栄養価の面で優れていると認識しています。しかし、官能評価試験では、冷凍品を適切に取り扱った場合、その差はわずかに過ぎないことが明らかになっています。小売店のマーチャンダイジングはこの認識を強化しています。生鮮水産物コーナーは人手の見えるプレミアムスポットとして演出される一方、冷凍コーナーはコモディティゾーンとして扱われることが多い状況です。漁港に近いシアトル、ボストン、サンディエゴなどの沿岸都市では生鮮水産物への嗜好が特に強く、内陸部と比べて冷凍品の普及率が低くなっています。この格差は特売期間にさらに顕著になります。腐敗防止のために生鮮水産物が値引きされると価格が冷凍品と拮抗し、冷凍品のコスト上のアドバンテージが薄れます。これに対し、加工業者は漁獲から数時間以内の急速冷凍のメリットを訴求する透明性キャンペーンを展開しています。しかし、こうした根深い認識を変えるには、消費者教育と販売時点における戦略的なメッセージ発信への長期的なコミットメントが必要です。

調達・加工・表示に関する厳格な規制による生産コストの増加

米国食品医薬品局(FDA)の水産物輸入監視プログラムは、エビ、マグロ、カニを含む13種の水産物について輸入業者に詳細な電子記録の提出を義務付けています。これらの記録には、船舶の識別情報、漁獲場所、保管の連鎖など包括的なトレーサビリティ情報を含む必要があり、漁獲地点から米国への入港までの透明性を確保するものです。さらに、米国農務省は特定の小売形態に対して原産国表示要件を執行しており、これらのルールがパッケージングプロセスの複雑性を増大させ、表示基準への対応のための在庫の分別管理を必要としています。同様に、カナダの安全な食品のためのカナダ規則も厳格なトレーサビリティおよび表示要件を課しており、違反した場合は1件につき最高25万カナダドルの罰則が科される可能性があります。これらの規制の枠組みは食品安全の向上と違法漁業慣行への対処を目的としている一方、新規参入者にとって大きな参入障壁を形成しています。コンプライアンス基盤が整備された垂直統合型の大手企業はこれらの課題への対応に有利な立場にあり、競争優位性を持っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:魚類の優位性とエビの勢い

2025年の製品タイプ別売上において魚類は52.84%を占め、これは缶詰マグロの家庭における広い普及と、健康的で汎用性の高い主菜としての冷凍サーモンの二重の魅力によって牽引されています。野生アラスカ産と養殖大西洋産のサーモンはいずれも、年間を通じた安定した供給と確立されたサプライチェーンにより競争力のある小売価格を維持しています。缶詰マグロは低コストタンパク質の主力として引き続き重要な位置を占めています。経済協力開発機構(OECD)によれば、2025年のメキシコにおける一人当たり魚類消費量は14.99Kgに達しました[3]出典:経済協力開発機構(OECD)、「OECD-FAO農業アウトルック2024年〜2033年」、oecd.org。タラ、スケトウダラ、ティラピアなどの中価格帯の魚種も大きなシェアを保持しており、スケトウダラのマイルドな風味は特に子どものいる家庭に人気のパン粉揚げ冷凍製品やフィッシュスティックに最適です。海洋管理協議会(MSC)認証の天然漁獲魚はプレミアム小売チャネルで支持を集めていますが、認証コストの高さが小規模加工業者への普及を制限しています。

エビは2031年までの年間成長率3.25%が予測され、製品タイプの中で最も高い成長率となっており、メキシコおよびエクアドルの養殖業における生産性向上によるコスト削減が後押ししています。グリル、炒め物、パスタへの追加など幅広い用途がある冷凍エビは、忙しい平日の夕食に便利な食材として位置づけられています。個別急速冷凍形式はパッケージ全体を解凍することなく必要量だけ使用できるため、利便性をさらに高めています。ファストカジュアルチェーンはメニューへのエビの採用を積極的に進めており、エビタコスやエビボウルはチキンや牛肉の代替メニューと比べて高い客単価を生み出すことが多くなっています。カニ、ロブスター、ホタテなどの水産物は価格の高さと季節的な供給制限からニッチな位置に留まっていますが、缶詰カニはディップやスプレッドとして人気が高まり、従来の主菜を超えた用途拡大が進んでいます。

形態別:冷凍の規模と缶詰の加速

冷凍形態は2025年の市場シェアの61.38%を占め、コールドチェーンインフラの高度化と、適切に取り扱われた冷凍水産物が生鮮品に栄養的に匹敵するという消費者信頼の向上を反映しています。個別急速冷凍技術の革新により、エビ、サーモン、白身魚の食感と水分保持が改善され、以前から問題とされていたべたつきや異臭が解消されました。小売業者は増大する利便性タンパク質需要に応えるため水産物用の冷凍ショーケースのスペースを拡大しており、マリネフィレやパン粉揚げポーションなどの付加価値製品専用のセクションを設けています。冷凍水産物の優位性は、生鮮水産物の物流が困難な中西部や山岳州などの内陸地域、ならびにコストコやサムズクラブなど大家族向けの大容量小売店で特に顕著です。

缶詰水産物は2031年までの年平均成長率(CAGR)3.51%で冷凍セグメントを上回る成長が見込まれています。この成長はコールドチェーン不要、長い賞味期限、携行性の利便性によるもので、非常用備蓄やアウトドア活動を重視する層に支持されています。パウチや引き剥がし式缶蓋など現代的なパッケージングが従来の円筒形缶のイメージを刷新し、革新性を品質と結びつける若い消費者を引き付けています。かつては生鮮品の低コスト代替品として位置づけられていた缶詰サーモンは、現在ではプレミアムで持続可能なオメガ3の供給源として再定義されており、野生アラスカ産ピンクサーモンは自然食品・有機食品市場でより高い価格を実現しています。2024年の港湾ストライキ時に備蓄が増加したことからも明らかなように、サプライチェーンの混乱時における同形態の信頼性は、在庫の安定を求める小売業者と消費者にとっての戦略的価値を際立たせています。

流通チャネル別:外食産業の安定性と小売の機動力

2025年、ホテル・レストラン・ケータリングから成る業務用チャネルは流通市場の55.13%を占め、パンデミック後のフルサービスダイニングと法人向けイベントの回復に支えられました。レストランは在庫予測の安定性とロス削減能力から冷凍水産物をますます好むようになっています。個別ポーション済みのエビやサーモンフィレは、精密なコスト管理と一貫した盛り付けを可能にすることから特に人気があります。チェーン運営者はセントラルキッチンでの食品調理の集中化に冷凍形態を活用しており、個別店舗の人件費削減と全店舗にわたる一貫した味の品質確保を実現しています。婚礼や会議を中心とするケータリングセグメントは、リードタイムと季節的な需要変動に対応するため冷凍水産物に依存しており、サプライヤーはジャストインタイム配送により現場での在庫スペースの必要性を軽減しています。

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームを含む一般消費者向けチャネルは、2031年までの年間成長率3.66%で流通面において最も高い成長率を記録しています。この拡大は電子商取引の普及拡大とプライベートブランド商品の成長によって牽引されています。2025年のオンライン水産物販売は34%という印象的な伸びを記録しました。この成長はAmazon FreshやInstacartなどのプラットフォームによるコールドチェーンのラストワンマイル配送システムの改善によってもたらされ、腐敗率が2%未満に低下し冷凍水産物の品質に対する消費者信頼が強化されました。スーパーマーケットはエビリングやサーモンポーションなどの高需要商品に焦点を当てたプラノグラム調整によって冷凍水産物の棚スペースを拡大する一方、回転の遅い専門商品を段階的に縮小しています。一方、都市の交通ターミナルにあるコンビニエンスストアは、通勤者向けに缶詰水産物サラダやプロテインパックなどのグラブ&ゴーオプションを試験的に導入しています。

地域分析

2025年、米国は北米の冷凍・缶詰水産物市場の82.74%を占め、その大きな人口規模、堅固なコールドチェーンインフラ、そして冷凍・缶詰タンパク質を食料品棚の定番として受け入れる広範な消費文化に支えられています。コディアック、ダッチハーバー、ケチカンの加工施設に支えられたアラスカの野生サーモン漁業は、夏のピーク時期にはほぼフル稼働で操業し、全国の冷凍サーモンの大部分を供給しています。ルイジアナ州とテキサス州に集中する湾岸沿岸のエビ産業は、輸入養殖エビとの競合によるマージン圧迫と業界再編に直面しています。ニューヨーク、ロサンゼルス、シアトルなどの沿岸都市部は内陸部と比べて一人当たりの冷凍水産物消費量が高くなっています。しかし、電子商取引が内陸州へのプレミアム冷凍品へのアクセスを提供することでこの格差は縮小しつつあります。米国食品医薬品局(FDA)の水産物輸入監視プログラムはサプライチェーンの監視を強化し、コンプライアンスコストを増大させつつも製品の真正性と安全性に対する消費者信頼を高めています。

メキシコは養殖投資と都市化する中間層からの需要増加に支えられ、2031年までの年間成長率3.89%で地域内最速の成長が予測されています。シナロア州およびソノラ州のエビ農場は輸出と国内市場の双方に対応しています。SorianaやChedraui等の小売業者は、時間に制約のある家庭のニーズに応えるため、マリネ済みエビやパン粉揚げ魚などの付加価値製品を含む冷凍水産物の品揃えを拡充しています。一方、伝統的な市場は地方中小都市において依然として重要な役割を果たしています。メキシコの沿岸立地と低い人件費は北米向けの競争力ある供給国としての地位を確立しています。ただし、国内加工業者はチキンや豚肉からより高タンパクな水産物への移行が進む地元消費者をターゲットとする動きを強めています。

カナダは小規模な人口と輸出志向の漁業産業を背景に、地域平均を下回る成長率で推移しています。それにもかかわらず、大西洋岸と太平洋岸の天然漁獲産業は北米のサプライチェーンに不可欠な存在です。2025年、ブリティッシュコロンビア州のサーモン漁業では枯渇した資源の回復に向けた保護活動の結果として漁獲枠が削減され、国内外の市場向け供給が逼迫しました。従来は生鮮品を中心としてきたカナダ大西洋岸のロブスター・カニ漁業は、低品質漁獲物からの価値最大化と販売シーズンの延長を目的に冷凍・缶詰製品の拡充を進めています。カナダ国内の冷凍水産物消費量は生鮮品志向と輸入品との競合から依然として限定的ですが、Loblawやソベイズなどのスーパーマーケットにおけるプライベートブランド商品の成長が中間所得世帯の価格負担を軽減しています。

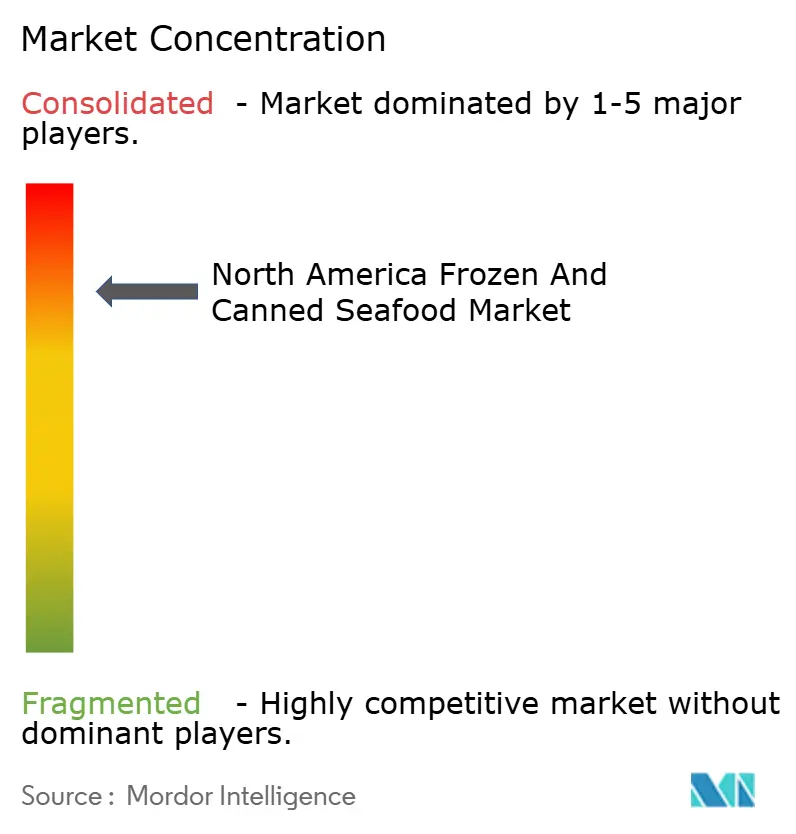

競合状況

北米の冷凍・缶詰水産物市場は集中化が進んでおり、Thai Union Group PCL、Trident Seafood Corporation、High Liner Foods Inc.、Bolton Group SRL、Mowi ASAが冷凍・缶詰両セグメントの合計売上の大きな割合を支配しています。一方、地域の加工業者とプライベートブランドサプライヤーが残余を占めています。主要企業は漁船から加工プラントおよび流通網まですべてを傘下に収める垂直統合の採用を強めており、バリューチェーン全体でより多くのマージンを獲得するとともに、原材料価格の変動に対する耐性を高めています。注目すべき動きとして、Thai Unionが2024年に湾岸沿岸のエビ加工業者を買収したことで、米国プレゼンスの拡大と同時に缶詰マグロを超えた品揃えの多様化を実現し、より収益性の高い冷凍水産物セグメントへのシフトを示しています。天然漁獲水産物向けの海洋管理協議会(MSC)認証および養殖水産物向けの水産養殖管理協議会(ASC)認証などの持続可能性認証は、プレミアム小売での取り扱いに不可欠となりつつあり、中小規模の事業者にトレーサビリティシステムへの投資か低マージンのコモディティポジションへの甘受かという選択を迫っています。

北米の冷凍・缶詰水産物市場の主要プレーヤーは継続的に革新と戦略的拡大を進めています。各社は高度な冷凍技術と持続可能な調達への投資を強化し、環境に配慮した水産物に対する消費者の高まる需要に応えながら製品の高品質を確保しています。市場の課題に対応するため、メーカーは業務の機動性を優先し、高度なコールドチェーンネットワークを構築し、主要市場に近接した場所に加工施設を配置しています。漁業コミュニティや養殖業者との連携は安定的な供給確保の標準的な取り組みとなっています。さらに、各社は伝統的な小売と急成長するデジタルプラットフォームの両方を活用した流通チャネルの拡大を図っています。また、調理済み便利商品に焦点を当てた加工能力の強化にも取り組んでいます。製品多様化の取り組みは、プレミアム冷凍水産物品種と賞味期限および消費者の利便性を高める革新的なパッケージングへと向かっています。

植物由来水産物代替品、消費者直販の冷凍定期購読サービス、標準冷凍フィレよりも高い価格を得られるエスニック風味製品に新たな機会があります。米国食品医薬品局(FDA)が輸入品の20%に影響すると推計する水産物詐欺という蔓延した問題に対処するため、中規模加工業者はブロックチェーン対応のトレーサビリティプラットフォームを試験導入し、透明性による差別化を目指しています。Sitka Salmon SharesやSea to Tableなどの電子商取引先駆者は従来の小売ルートを迂回し、冷凍野生漁獲水産物を消費者に直接配送しており、より高いマージンを確保するとともに環境意識の高い消費者のブランドロイヤルティを育んでいます。大手企業は自動ポーショニング、AI駆動の需要予測、ロボットパッケージングといったテクノロジーを積極的に採用しています。このテクノロジー活用は人手不足の解消のみならず生産能力向上にも貢献し、多額の投資なしには中小加工業者が追随困難な競争優位性を生み出しています。

北米冷凍・缶詰水産物産業のリーダー企業

High Liner Foods Inc.

Mowi ASA

Thai Union Group PCL

Trident Seafood Corporation

Bolton Group SRL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Beaver Street Fisheries は北米の主要再流通業者であるDot Foodsと提携しました。このコラボレーションはサプライチェーンの合理化と物流上の課題軽減により、顧客への製品アクセシビリティと利便性の向上を目指しています。

- 2025年3月:Cooke Incorporatedによるアクア バウンティ カナダのプリンスエドワードアイランドにおける廃業済み事業の買収は、北米水産物市場への戦略的投資を意味し、大西洋サーモン養殖向けのスモルト生産の拡大を可能にします。この動きは地域産業のプレゼンスを強化し、地元雇用を創出し、大西洋カナダにおける持続可能な水産養殖と革新へのCooke社のコミットメントを前進させます。

- 2025年2月:同社傘下のブランドであるSea Bestが戦略的に、Kaulig Racingと同チームのドライバーであるタイ・ディロン選手と提携し、NASCAR カップシリーズへの存在感を示しました。特筆すべきは、ボストンで開催される北米水産物エキスポへの出展を含む提携であり、同社の製品プロモーションへの注力を強調するものです。

- 2024年12月:Pacific Seafoodはアラスカ州コディアックにおけるTrident Seafoodsの事業を買収しました。この買収には、Star of Kodiak、Alkod、Kodiak Near Islandという3つの主要加工工場と、チームメンバーの住居として活用されるPlazaバンクハウスアパートメントが含まれます。コディアックにおけるTridentの施設を取得することにより、Pacific Seafoodはアラスカ産の野生白身魚およびその他の魚種の幅広い品揃えを顧客に直接供給できる体制を強化しました。

北米冷凍・缶詰水産物市場レポートの範囲

魚類、エビは製品タイプのセグメントとして対象となっています。一般消費者向け(オフトレード)、業務用(オントレード)は流通チャネルのセグメントとして対象となっています。カナダ、メキシコ、米国は国別セグメントとして対象となっています。| 魚類 | サーモン |

| マグロ | |

| その他の魚種 | |

| エビ | |

| その他の水産物 |

| 冷凍 |

| 缶詰 |

| 業務用(オントレード) | ホテル |

| レストラン | |

| ケータリング | |

| 一般消費者向け(オフトレード) | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンラインチャネル | |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米地域 |

| 製品タイプ別 | 魚類 | サーモン |

| マグロ | ||

| その他の魚種 | ||

| エビ | ||

| その他の水産物 | ||

| 形態別 | 冷凍 | |

| 缶詰 | ||

| 流通チャネル別 | 業務用(オントレード) | ホテル |

| レストラン | ||

| ケータリング | ||

| 一般消費者向け(オフトレード) | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインチャネル | ||

| その他 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他の北米地域 | ||

市場の定義

- 冷凍・缶詰水産物 - 冷凍水産物は、生鮮魚本来の品質を保持するために平均温度を摂氏マイナス18度以下に下げた製品です。その後、賞味期限を維持するため摂氏マイナス18度以下の温度で保管されます。

- 加工水産物 - 加工水産物とは、人間が消費するために塩蔵、塩漬け、マリネ、乾燥、ピクルス、発酵、または燻製処理が施されたものです。

- 水産物 - 消費可能な海洋生物種、特に魚類と貝類甲殻類を含みます。

- エビ - エビは泳ぐ甲殻類です。腹部に長くしなやかな筋肉と長い触角を持っています。

| キーワード | 定義#テイギ# |

|---|---|

| A5(エーファイブ) | 日本産牛肉のグレーディングシステムです。「A」は枝肉歩留まりが最高であることを意味し、数字の評点は牛肉の霜降り、肉色と光沢、肉質と脂肪の色・光沢・質に関連します。A5は和牛が達成できる最高評点です。 |

| と畜場 | 屠殺場の別名であり、人間が消費することを目的とした畜産動物の屠殺またはこれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病で、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされるブタの高度に伝染性のあるウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋のほかに地中海でも確認される世界的に知られる6つの系統に属するマグロの中でも最も小さい種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の品種の家畜から得られる牛肉です。「認定アンガスビーフ」の品質表示を受けるには米国アンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製肉です。 |

| ブラックアンガス | 角を持たない黒毛の品種の牛から得られる牛肉です。 |

| ボローニャソーセージ | 肉から作られるイタリアの燻製ソーセージで、通常は豚肉、牛肉、または子牛肉を主原料とする大型のものです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる通常とは異なる伝達性病原体による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られるドイツのソーセージの一種です。 |

| BRC(英国小売コンソーシアム) | 英国小売コンソーシアム |

| ブリスケット | 牛または子牛の胸部または下胸部から取れる肉の部位です。牛ブリスケットは牛肉の9つの主要部位の一つです。 |

| ブロイラー | 食肉生産目的で品種改良・飼育されたニワトリ(Gallus domesticus)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉業者が肉を切り分ける食肉用畜産動物の解体済み胴体を指します。 |

| CFIA(カナダ食品検査庁) | カナダ食品検査庁 |

| チキンテンダー | 鶏の大胸筋小筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分である大きな肉の塊であるチャックプライマルから取れる牛肉の部位を指します。 |

| コンドビーフ(塩漬け牛肉) | 塩水で塩漬けし茹でた牛ブリスケットで、通常は冷やしてスライスして提供されます。 |

| CWT(センタウェイト) | 百重量とも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも部分を除いた鶏の脚です。 |

| EFSA(欧州食品安全機関) | 欧州食品安全機関 |

| ERS(農業研究サービス) | 米国農務省(USDA)の農業研究サービス |

| 雌羊 | 成熟した雌のヒツジです。 |

| FDA(米国食品医薬品局) | 米国食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取られた肉の部位です。 |

| フランクステーキ | 牛の後四半体の前方に位置する脇腹部分から取られた牛肉のステーキです。 |

| フードサービス | 自宅以外で食事を準備する企業、施設、会社を含む食品産業の一部門を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料 | 動物の飼料を指します。 |

| 前脚上部 | 牛の前脚の上部です。 |

| フランクフルター(ウインナー) | フランクフルターまたはウュルストヒェンとも呼ばれ、オーストリアおよびドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ(オーストラリア・ニュージーランド食品基準局) | オーストラリア・ニュージーランド食品基準局 |

| FSIS(食品安全検査局) | 食品安全検査局 |

| FSSAI(インド食品安全基準局) | インド食品安全基準局 |

| 砂嚢(砂肝) | 鳥類の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物飼育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で飼育された牛から得られる牛肉です。穀物飼育牛には、より迅速な肥育のために抗生物質や成長ホルモンが投与されることもあります。 |

| 牧草飼育牛肉 | 牧草のみを飼料として飼育された牛から得られる牛肉です。 |

| ハム | 豚の後脚から取れる豚肉を指します。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細長く切って乾燥(脱水)させた赤身肉のトリミング肉です。 |

| 神戸ビーフ | 日本の兵庫県の但馬(タジマ)牛の品種から作られる和牛で、神戸市の兵庫県内で生まれ、育てられ、と畜されたものに限り神戸ビーフとして分類されます。 |

| リバーヴルスト(レバーソーセージ) | 牛肉または豚レバーから作られるドイツのソーセージの一種です。 |

| ロイン(腰部) | 牛の背下部および腰部(下肋骨と骨盤の間の側面と背部下部)を指します。 |

| モルタデッラ | 細かく刻んだまたはひき肉状の加熱乾燥豚肉に少なくとも15%の豚脂の小さな角切りを組み合わせた大型のイタリアンソーセージまたはランチョンミートです。 |

| パストラミ | 通常は薄くスライスして提供される高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 塩漬け肉から作られるアメリカ式のスパイシーなサラミの一種です。 |

| プレート | 牛の前四半体部位で、リブカットのすぐ下の腹部から取られます。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 晩期繁殖障害と新生仔豚の重篤な肺炎を引き起こすブタの疾病です。 |

| 主要部位(プライマルカット) | 枝肉の主要な区分を指します。 |

| クォーン | マイコプロテインを主原料とした肉代替製品で、菌類培養物を乾燥させ卵白またはジャガイモタンパク質(結合剤として機能)と混合した後、食感を調整してさまざまな形に成形したものです。 |

| 調理済み食品(RTC) | すべての材料が揃っており、パッケージに記載された方法で何らかの準備または調理が必要な食品を指します。 |

| すぐに食べられる食品(RTE) | 事前に調製または調理済みであり、食べる前にさらなる調理や準備を必要としない食品製品を指します。 |

| レトルトパッケージング | 食品をポーチまたは金属缶に充填・密封した後、極めて高温に加熱することで製品を商業的に無菌状態にする無菌包装プロセスです。 |

| ラウンドステーキ | 牛の後脚から取れる牛ステーキです。 |

| ランプステーキ | 脚と脊柱の間の分割から得られる牛肉の部位です。 |

| サラミ | 発酵させ天日乾燥させた肉から成る塩漬けソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合のみで構成される脂肪の一種です。一般的に健康に好ましくないとされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られる食肉製品で、生、燻製、またはピクルス加工されることがあり、通常はケーシングに詰められます。 |

| ホタテ貝 | リブ状の殻を二枚持つ軟体動物の食用貝類です。 |

| セイタン | 小麦グルテンから作られる植物由来の肉代替品です。 |

| セルフサービスキオスク | 顧客が自ら注文と支払いをキオスク端末で行う自動注文販売時点情報管理(POS)システムであり、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背部下部および側面から取れる牛肉の部位です。 |

| すり身 | 骨を除いた魚から作られるペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体から成る牛肉の部位を指します。 |

| タイガーエビ | インド洋および太平洋産の大型エビの品種です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉類に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近、主に沿岸の人工池で養殖される熱帯性のエビの一種です。 |

| 和牛 | 高度な霜降りで高く評価される黒毛または赤毛の日本原産牛4品種のいずれかから得られる牛肉です。 |

| 動物衛生(ズーサニタリー) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対して検証されます。反復的なプロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で表示されます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国について予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、アナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するため、様々なレベルおよび職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。