北米原子層堆積市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

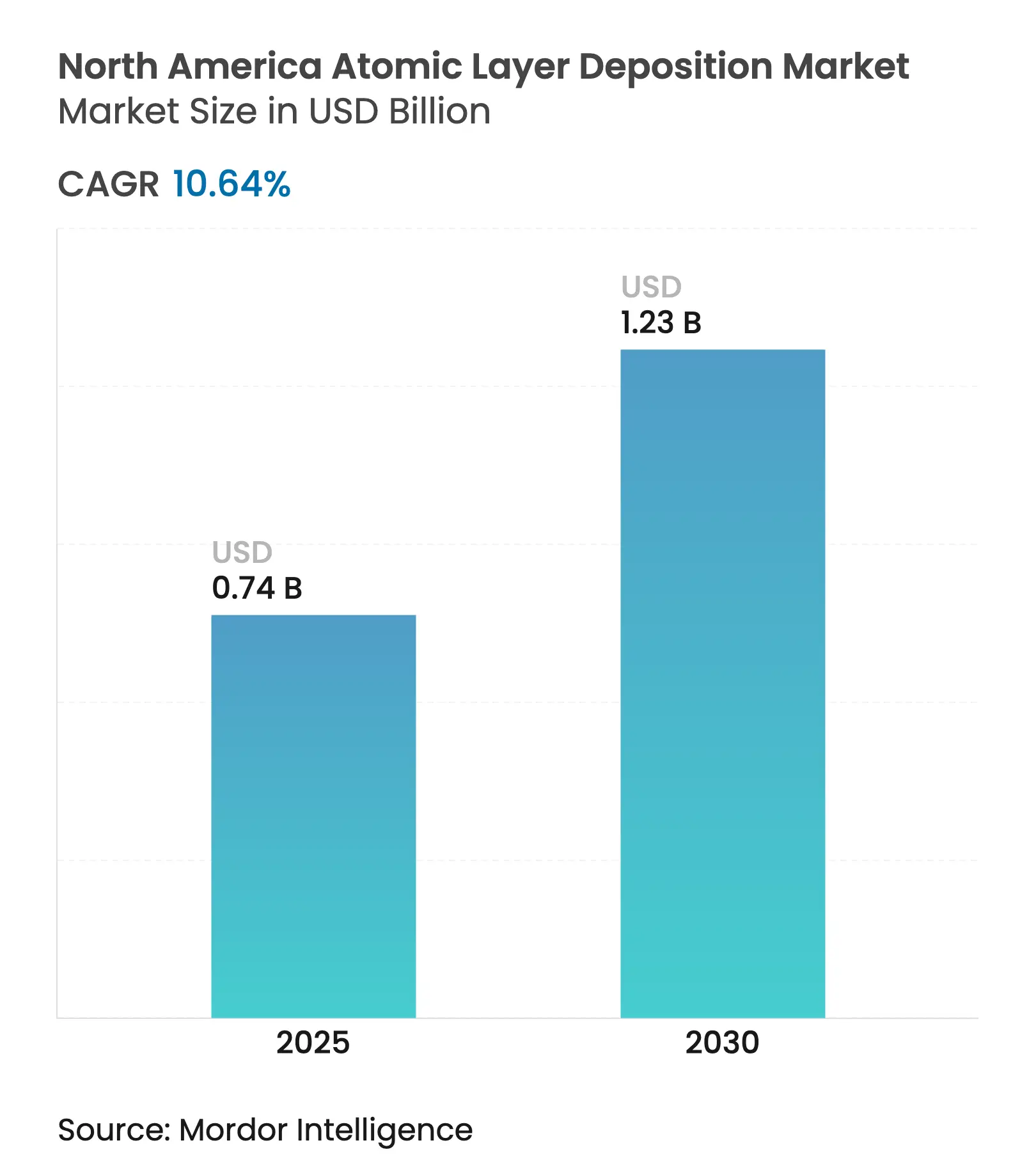

| 市場規模 (2025) | 0.74 十億米ドル |

| 市場規模 (2030) | 1.23 十億米ドル |

| 成長率 (2025 - 2030) | 10.64% CAGR |

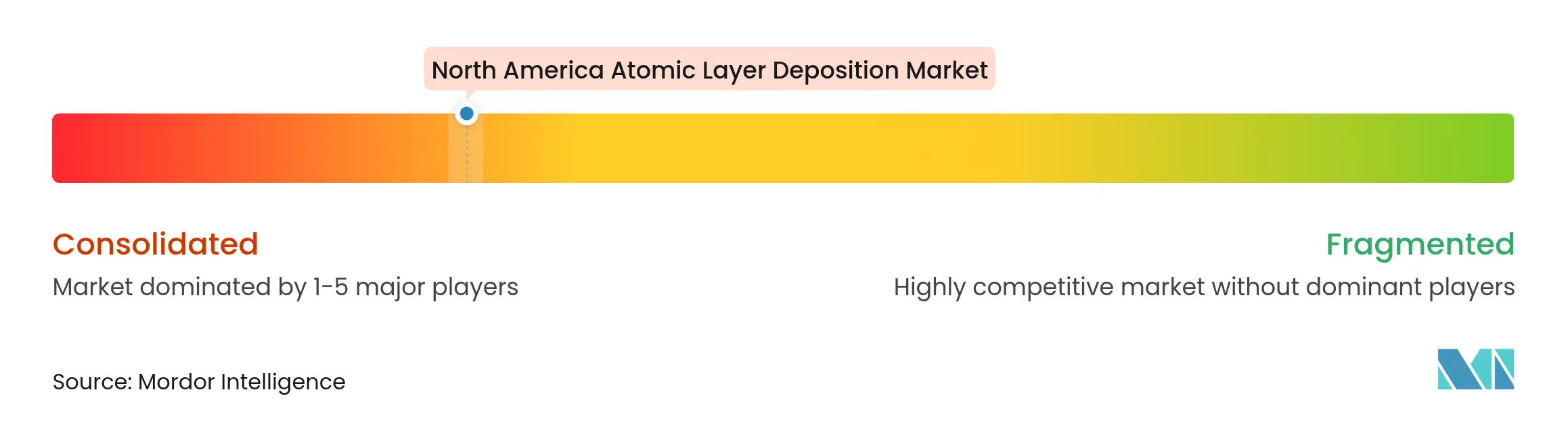

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米原子層堆積市場分析

北米原子層堆積市場は2025年に7億4,000万米ドルに達し、2030年までに12億3,000万米ドルへの到達が予測されており、CAGR10.64%で拡大する。この成長は、同地域が最前線の半導体製造拠点としての地位を確立していることに支えられており、州政府のインセンティブ、ファブ設備の拡張、バッテリー・太陽光発電・フレキシブルエレクトロニクス分野における原子スケール精度への需要増大が背景にある。主要ファウンドリーは3nm未満のロジックおよび3D-NANDメモリを大量生産ラインへ移行しており、クリーンルーム建設が完了する前から新規ALD装置の受注を取り込んでいる。米国は、520億米ドル規模のCHIPS法を背景に地域収益の大部分を占め、メキシコのニアショアリング波が最速の成長を牽引している。熱ALDはプロセスリーダーシップを維持しているが、スペーシャルALDおよびロールツーロールシステムは、生産者がスループット向上と高い設備投資を比較検討する中で不均衡な資本を引き付けている。超高純度バルブおよび前駆体化学に関するサプライチェーンのギャップは依然として残るが、装置メーカー・ガスサプライヤー・化学メーカー間の合弁事業が重要な投入物の現地調達を目指している。[1]Applied Materials、「Applied Materials、2025年第2四半期業績を発表」、appliedmaterials.com

レポートの主要ポイント

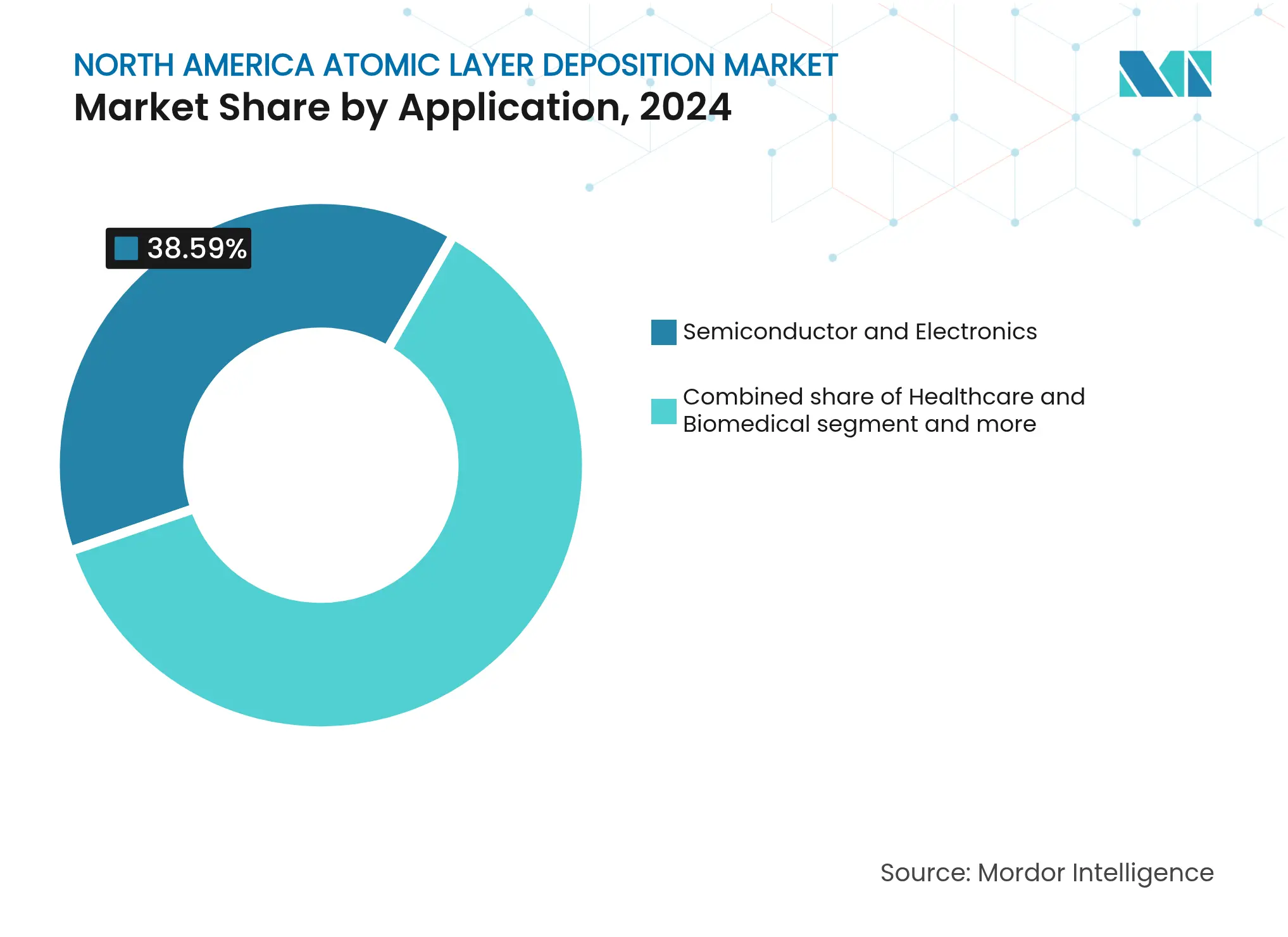

用途別では、半導体・電子機器が2024年に38.59%の収益シェアをリード。エネルギー・太陽光発電は2030年にかけてCAGR13.99%で拡大する見込み。

堆積方法別では、熱ALDが2024年に北米原子層堆積市場シェアの40.23%を占め、スペーシャルALDは2030年にかけてCAGR15.40%で推移する見通し。

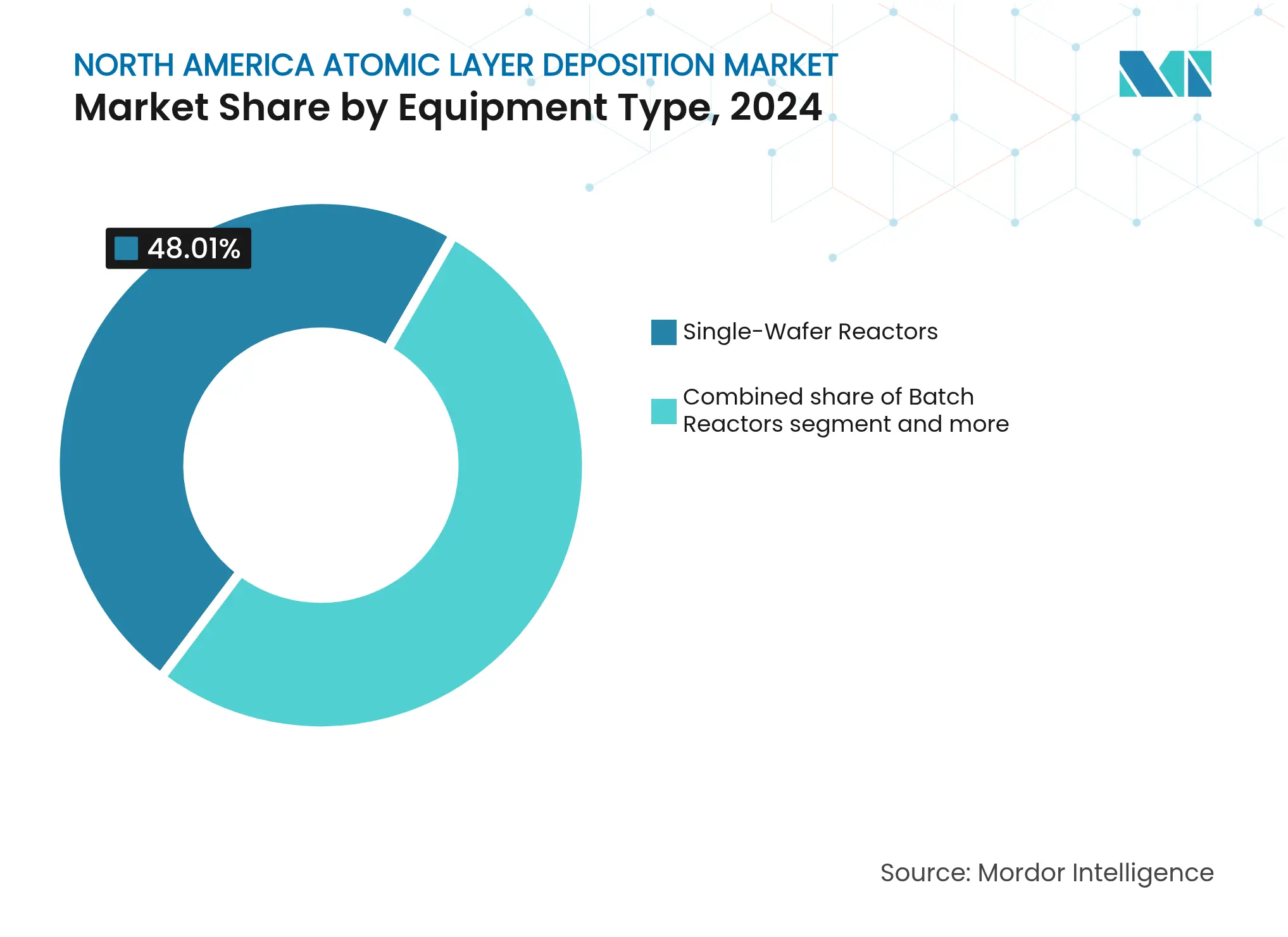

装置タイプ別では、枚葉式リアクターが2024年に北米原子層堆積市場規模の48.01%のシェアを占め、ロールツーロール装置は2025〜2030年にかけてCAGR14.20%で拡大。

前駆体化学別では、金属酸化物が2024年に65.10%のシェアを獲得。金属窒化物は2030年にかけてCAGR16.72%が見込まれる。

地域別では、米国が2024年に地域収益の84.60%のシェアを占め、メキシコが2025〜2030年にかけてCAGR15.51%と最も高い成長率を記録。

ASM InternationalとTokyo Electronは2024年に北米原子層堆積市場シェアの48%を合計で支配した。

北米原子層堆積市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体生産能力競争がALD装置の導入を促進 | 2.50% | 米国(メキシコへの波及効果あり) | 中期(2〜4年) |

| 米国CHIPS法の設備投資インセンティブがファブ支出を加速 | 1.80% | 主に米国、カナダへの間接的恩恵 | 短期(2年以内) |

| 3D-NANDおよびGAAトランジスターの台頭がALDステップ数を増加 | 2.10% | 北米、先端ファブ拠点に集中 | 長期(4年以上) |

| 固体電池(保護膜)における研究開発の加速 | 1.60% | 米国およびカナダ、メキシコでも新興 | 中期(2〜4年) |

| 注目度低:フレキシブルセンサー向けロールツーロールALDライン | 0.90% | 米国、カナダでパイロットプログラム実施中 | 長期(4年以上) |

| 注目度低:パッケージングバリアフィルム向け低温プラズマ強化ALD | 0.50% | 北米、コンシューマーエレクトロニクス需要が牽引 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

半導体生産能力競争がALD装置の導入を促進

3nm未満ノードへの競争を繰り広げるファウンドリーは、高スループットリアクターに関する複数年の供給契約を締結しており、Applied MaterialsおよびLam Researchの受注残を押し上げている。Tokyo Electronは1兆5,000億円をプロセス装置の研究開発拡大に投じることを表明しており、ALD プラットフォームへの大規模な配分が含まれる。デバイスの複雑化、多層ゲートスタック、3D-NANDにおける200サイクル以上の堆積が、ALD装置の稼働時間をウェーハ総時間の40%超に押し上げ、同技術をファブのプロセスフローにより深く組み込んでいる。[2]Entegris、「Entegrisが半導体材料支援のための拡張を発表」、entegris.com

米国CHIPS法の設備投資インセンティブがファブ支出を加速

連邦補助金および税額控除が、アリゾナ州・オハイオ州・アイダホ州における建設を前倒しにしており、Intel・Micron・TSMCがロジック・メモリ・先端パッケージング向けに新規ALDチャンバーを必要とする生産能力を追加している。Entegrisは超高純度材料を供給するために7,500万米ドルの施設を拡張し、Air Liquideはマイクロンのメモリプロジェクトに連動した高純度ガスプラントに2億5,000万米ドル超を投じることを表明した。インセンティブの期間が典型的な調達サイクルを圧縮し、装置搬入マイルストーンの数年前から装置予約を促している。

3D-NANDおよびGAAトランジスターの台頭がALDステップ数を増加

FinFETからゲートオールアラウンド構造への移行により、デバイスあたりのコンフォーマル誘電体および金属層が増加し、一部のGAAフローでは50サイクルを超える個別ALDサイクルが必要となる。3D-NANDでは、200層超の活性層それぞれにオングストロームレベルの均一性が求められ、ALD装置の年間ウェーハ処理枚数予測を過去最高水準に押し上げている。深い高アスペクト比フィーチャーへの完全なステップカバレッジの要件が、将来ノードにおけるALDの不可欠性を確固たるものにしている。

固体電池(保護膜)における研究開発の加速

アルゴンヌ国立研究所は、固体電池のサイクル寿命と熱安定性を向上させるALD堆積リン酸リチウムオキシナイトライド膜を実証した。自動車メーカーは2028年までの商業化を目標としており、装置メーカーはバッテリースケール基板向けにリアクターをカスタマイズしている。AltechのALDコーティング施設(6億8,400万ユーロ)は商業的勢いを示しており、ALD層による30%のエネルギー保持率向上を挙げている。[4]アルゴンヌ国立研究所、「ALD開発保護層が固体電池を前進させる」、anl.gov

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハロゲン化物および有機金属前駆体の高コスト | -1.80% | 北米、カナダおよびメキシコへの影響が顕著 | 短期(2年以内) |

| CVD・スパッタリング代替手段に対する装置スループットの限界 | -1.20% | 主に米国、大量生産用途に影響 | 中期(2〜4年) |

| 注目度低:超高純度バルブ・ライナーのサプライチェーン不足 | -0.90% | 北米、先端ファブ拠点に集中 | 短期(2年以内) |

| 注目度低:スタートアップを阻む密集した特許プール | -0.60% | 米国、イノベーションハブへの波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハロゲン化物および有機金属前駆体の高コスト

先端前駆体はキログラムあたり1万米ドルを超えることが多く、コスト感応度の高い太陽光発電およびフレキシブルエレクトロニクスメーカーの利益率を圧迫している。認定サプライヤーが限られているため価格交渉力が強まっており、Air Liquideの新しいアイダホ州工場は生産能力の現地化と価格変動の緩和を目指している。リサイクルおよび代替化学の探索が進んでいるが、広範な商業展開にはまだ数年を要する見込みである。

CVD・スパッタリング代替手段に対する装置スループットの限界

従来の熱ALDは1時間あたり20枚のウェーハを超えることが難しく、CVDの100枚以上と比較して劣る。スペーシャルALDは現在3〜5倍の高いレートを実現しているが、設備投資のプレミアムが先端ファブ以外での採用を遅らせている。ロールツーロールラインはフォイルおよびポリマーに対して有望性を示しているが、真空バッチシステムからのレシピ移転には広範な再認定が必要である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:半導体のリーダーシップが拡大を支える

半導体・電子機器セグメントは2024年収益の38.59%を確保し、北米原子層堆積市場においてロジックスケーリング・メモリスタッキング・先端パッケージングにおけるALDの不可欠な役割を裏付けた。AIアクセラレーターおよびエッジデバイスからの資本流入が層数を増加させ、厳格な欠陥密度限界に基づく装置需要を固定化している。エネルギー・太陽光発電は、固体電池の商業化タイムラインおよびピンホールフリーパッシベーションを必要とする次世代タンデム太陽電池設計に支えられ、最速のCAGR13.99%を記録する見込みである。

ヘルスケアコーティング・埋め込み型デバイス・診断用光学機器が補完的な成長経路を加えている。自動車用パワーエレクトロニクスは、漏れ電流を抑制するALD由来の高誘電率誘電体から恩恵を受けている。これらの業界横断的な牽引要因が収益を多様化し、北米原子層堆積市場を単一セクターの低迷から保護している。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

堆積方法別:熱ALDがプロセスシェアを維持

熱活性化は、実証済みのコンフォーマリティと幅広い材料ライブラリを提供することで2024年支出の40.23%を維持し、すべての先端ファブレシピにおける地位を保持している。それでも、スペーシャルALDのCAGR15.40%という予測は、特にパネルスケールまたはポリマー基板が主流の分野でのスループット主導の転換を示している。プラズマ強化ALDはOLEDおよび先端パッケージング向けの低温ニッチを埋め、ロールツーロールパイロットはフレキシブルバリアの量産経済性に対応している。

高生産性バリアントがコスト曲線を変化させているが、段階的な学習サイクルとスペアパーツのエコシステムが近期においては既存の熱プラットフォームを優位に保っている。スペーシャルリアクターが成熟するにつれ、生産者はスペーシャル前充填と熱仕上げステップを組み合わせたハイブリッドラインを想定し、レート・均一性・パーティクル性能のバランスを取ることが期待される。

装置タイプ別:枚葉式リアクターが導入台数をリード

枚葉式装置は2024年の導入ベースの48.01%を占めた。これはファブが厳密な膜厚制御・チャンバー間調整・複数デバイスノードにわたるレシピ柔軟性を重視するためである。その普及はサービスネットワーク密度と中古市場の流動性を強化し、北米原子層堆積市場規模内でのベンダーロックインを固定化している。

バッチ式リアクターはバックエンドプロセスおよびコスト重視のアナログラインで勢いを維持している。CAGR14.20%で成長するロールツーロールシステムは、基板形状が連続搬送を必要とするフレキシブルエレクトロニクスおよび防湿バリアパッケージングに魅力的である。モジュール式パイロット装置はレシピの概念実証を容易にし、本格的な設備投資前のリスクを軽減する。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

前駆体化学別:金属酸化物がベースラインを設定

金属酸化物は2024年に65.10%の収益をもたらし、すべての先端トランジスターおよびDRAMキャパシターに組み込まれたAl₂O₃・HfO₂・ZrO₂層が牽引した。成熟したサプライチェーンと十分に確立されたプロセスウィンドウがコストプロファイルを予測可能に保っている。金属窒化物は2030年にかけてCAGR16.72%で上昇し、GAAゲートにおける仕事関数チューニングおよび銅インターコネクト代替における拡散バリアによって推進される。

硫化物およびフッ化物はメモリセレクト層および極端光学コーティングを支える。ハイブリッド有機系および三元系は、面積選択的ALDが分子レベルのパターニングを可能にするにつれて注目を集めており、次世代ロジックノードにおける新たな差別化要因となっている。

地域分析

米国は2024年支出の84.60%を占め、数十億米ドル規模のファブ拡張・強固な研究開発インフラ・装置・ガス・前駆体サプライヤーの密なエコシステムに支えられている。連邦インセンティブが立ち上げまでの時間を短縮し、北米原子層堆積市場を支えるサービス・物流フットプリントを強化している。アリゾナ州・オハイオ州・テキサス州の州レベルの補助金が連邦資金を補完し、スキル・サプライヤー・パイロットラインの自己強化型クラスターを育成している。

カナダは航空宇宙コーティング・量子コンピューティングデバイス・政府資金によるバッテリーパイロットを通じてニッチな成長に貢献している。大学と小規模装置メーカーのパートナーシップが、低温基板を対象とした新規プラズマ強化ALDレシピを育んでいる。州レベルのクリーンエネルギー義務がALD対応太陽電池パッシベーションへの需要をさらに押し上げている。

メキシコはCAGR15.51%と最高の成長率を記録しており、EMS企業および自動車ティア1サプライヤーがパッケージング・センサー・パワーモジュール組立を最終車両ラインに近づけている。米国国境近くの工業団地内のインセンティブとスキル開発プログラムが相まって、サプライチェーンを短縮し、北米原子層堆積市場全体にALDのノウハウを広めている。

競合環境

市場集中度は中程度である。ASM Internationalは2024年に約30%のシェアでリードし、深いIPポートフォリオとGAA装置の共同開発への早期参画から恩恵を受けている。Tokyo Electronはエッチングおよびクリーニング装置とのクロスプラットフォームシナジーを活用し、18%で続いている。Applied MaterialsとLam Researchは先端メモリスロットを競い合い、それぞれ直近の決算でALD収益の過去最高を報告している。

Forge Nanoなどの新興専門企業はバッテリー粉末向け粒子コーティングシステムを対象とし、Picosun USAはパイロットファブ向けコンパクトクラスター装置を推進している。バルブ形状・前駆体トラッピング・インサイチュ計測に関する特許の密集が新規参入者を制約し、多くをニッチ化学またはフレキシブル基板へと誘導している。

サービスモデルはトランザクション型から成果ベース契約へとシフトしている。ベンダーはAI駆動のレシピ最適化と予知保全をバンドルして複数年契約を確保している。装置メーカーとガスサプライヤーのパートナーシップが新規ファブ近くにスペアパーツデポを共同設置し、平均修理時間を短縮して拡大する北米原子層堆積産業にとって重要な稼働率指標を改善している。[3]Phys.org、「機械学習がALD前駆体設計を加速」、phys.org

北米原子層堆積産業リーダー

ASM International N.V.

Lam Research Corporation

Applied Materials Inc.

Tokyo Electron Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Air Liquideは45億米ドルの投資バックログを開示し、その3分の1がALD事業を支援する電子グレードガスプラントに充当される。

- 2025年3月:ソウル国立大学の研究者が、ALD化学の発見サイクルを加速する前駆体合成可能性を予測するAIモデルを発表した。

- 2025年2月:Applied MaterialsはALDチャンバーの寿命を延長し、AIエラの半導体ファブにおける前駆体廃棄物を削減するサステナビリティプログラムを概説した。

- 2025年1月:Onto InnovationはIris G2光学計測に関して6,900万米ドルの受注を確保し、大量生産DRAMにおける超薄膜多層ALD膜制御を支援する。

北米原子層堆積市場レポートの調査範囲

北米原子層堆積市場に関するレポートは、米国およびカナダにおける半導体・電子機器、ヘルスケア・バイオメディカル、自動車、その他の用途に限定されている。

| 半導体・電子機器 |

| ヘルスケア・バイオメディカル |

| 自動車・EV用パワーエレクトロニクス |

| エネルギー・太陽光発電 |

| その他 |

| 熱ALD |

| プラズマ強化ALD(PEALD) |

| スペーシャルALD |

| ロールツーロールALD |

| バッチ式リアクター |

| 枚葉式リアクター |

| スペーシャル・インラインツール |

| モジュール式パイロットツール |

| 金属酸化物 |

| 金属窒化物 |

| 硫化物・フッ化物 |

| その他(ハイブリッド、有機系) |

| 米国 |

| カナダ |

| メキシコ |

| 用途別(金額) | 半導体・電子機器 |

| ヘルスケア・バイオメディカル | |

| 自動車・EV用パワーエレクトロニクス | |

| エネルギー・太陽光発電 | |

| その他 | |

| 堆積方法別(金額) | 熱ALD |

| プラズマ強化ALD(PEALD) | |

| スペーシャルALD | |

| ロールツーロールALD | |

| 装置タイプ別(金額) | バッチ式リアクター |

| 枚葉式リアクター | |

| スペーシャル・インラインツール | |

| モジュール式パイロットツール | |

| 前駆体化学別(金額) | 金属酸化物 |

| 金属窒化物 | |

| 硫化物・フッ化物 | |

| その他(ハイブリッド、有機系) | |

| 地域別(金額) | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米原子層堆積市場の現在の規模は?

市場は2025年に7億4,000万米ドルに達しており、2030年までに12億3,000万米ドルへの到達が見込まれている。

最大のシェアを持つ用途セグメントはどれか?

半導体・電子機器が2024年収益の38.59%を占め、3nm未満のロジックおよび3D-NANDメモリ生産が牽引している。

メキシコが最も成長の速い地域である理由は?

半導体組立のニアショアリングと強力な自動車電動化イニシアチブが、メキシコを2025〜2030年のCAGR15.51%へと押し上げている。

スペーシャルALDは熱ALDとどのように異なるか?

スペーシャルALDはウェーハを並列ゾーンで処理することで、従来の熱サイクルに比べてスループットを3〜5倍向上させ、高い設備投資にもかかわらず大量生産ラインに魅力的である。

市場に影響を与えるサプライチェーンリスクは何か?

高い前駆体コスト・超高純度バルブサプライヤーの限定性・密集した特許ポートフォリオが拡大を制約し、参入障壁を高めている。

北米における主要装置サプライヤーはどこか?

北米における主要装置サプライヤーはどこか?

最終更新日: