北米動物飼料有機微量ミネラルの規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

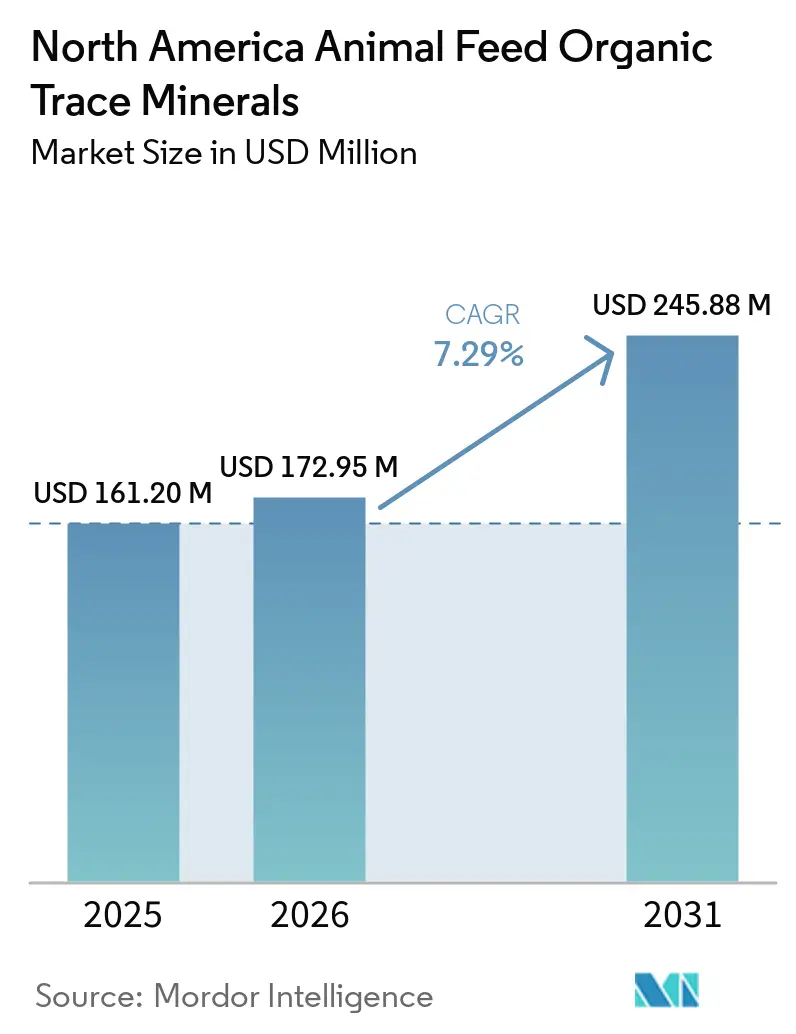

| 基準年の市場規模 (2025) | 161.20 百万米ドル |

| 市場規模 (2026) | 172.95 百万米ドル |

| 市場規模 (2031) | 245.88 百万米ドル |

| 成長率 (2026 - 2031) | 7.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米動物飼料有機微量ミネラルの分析

北米動物飼料有機微量ミネラル市場規模は、2025年の1億6,120万USD、2026年の1億7,295万USDから、2031年までに2億4,588万USDへと拡大する見込みであり、2026年から2031年にかけて年平均成長率(CAGR)7.29%を記録すると予測されています。北米動物飼料有機微量ミネラル市場は、畜産生産者が無機硫酸塩・酸化物由来のミネラルをキレート型・プロテイネート型・アミノ酸複合型に切り替えることで前進しており、これらの形態は低い添加量でより高い生物学的利用能を発揮します。この変化は飼料効率目標を支援するとともに、米国およびカナダにおける有機畜産飼料に関するより厳格な規制枠組みとも整合しています。米国では米国農務省(USDA)国家有機プログラム(National Organic Program)の下で認証済み有機畜産経営が定められた飼料規則に従う必要があるため、適合ミネラルプレミックスへの安定した需要が維持されており、需要の中心は引き続き米国にあります。北米動物飼料有機微量ミネラル市場における競争は、規模だけでなく、独自のミネラル化学、製造管理、および動物反応の実証によって形成されています。それでも、北米動物飼料有機微量ミネラル市場はプレミアム価格、認証コスト、アミノ酸系キレート原料の価格変動による圧力に直面しており、畜産マージンが悪化した際には普及が鈍化する可能性があります。

主要レポートのポイント

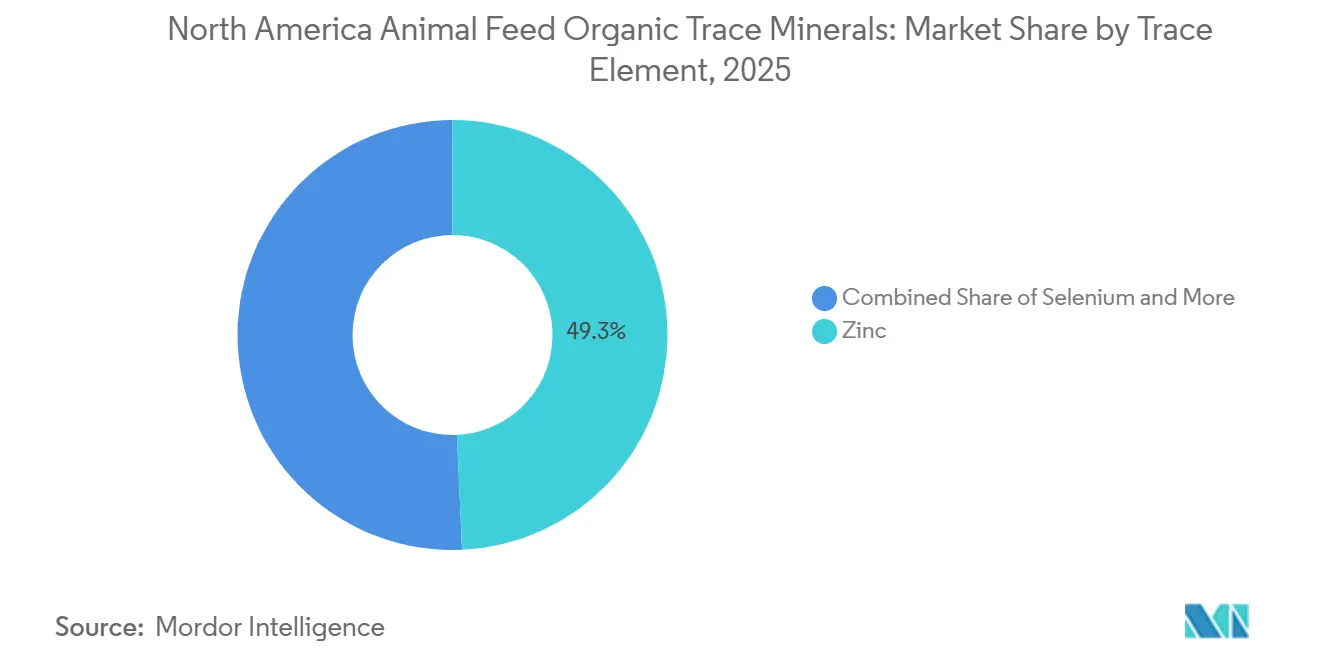

- 微量元素別では、亜鉛が最大セグメントであり、2025年の北米動物飼料有機微量ミネラル市場シェアの49.3%を占めました。一方、セレンは最も成長が速いセグメントであり、2031年までに7.7%のCAGRで拡大すると予測されています。

- 動物種別では、反芻動物が最大セグメントであり、2025年の北米動物飼料有機微量ミネラル市場規模の31.6%を占めました。一方、水産養殖は最も成長が速いセグメントであり、2031年までに8.9%のCAGRで成長すると予測されています。

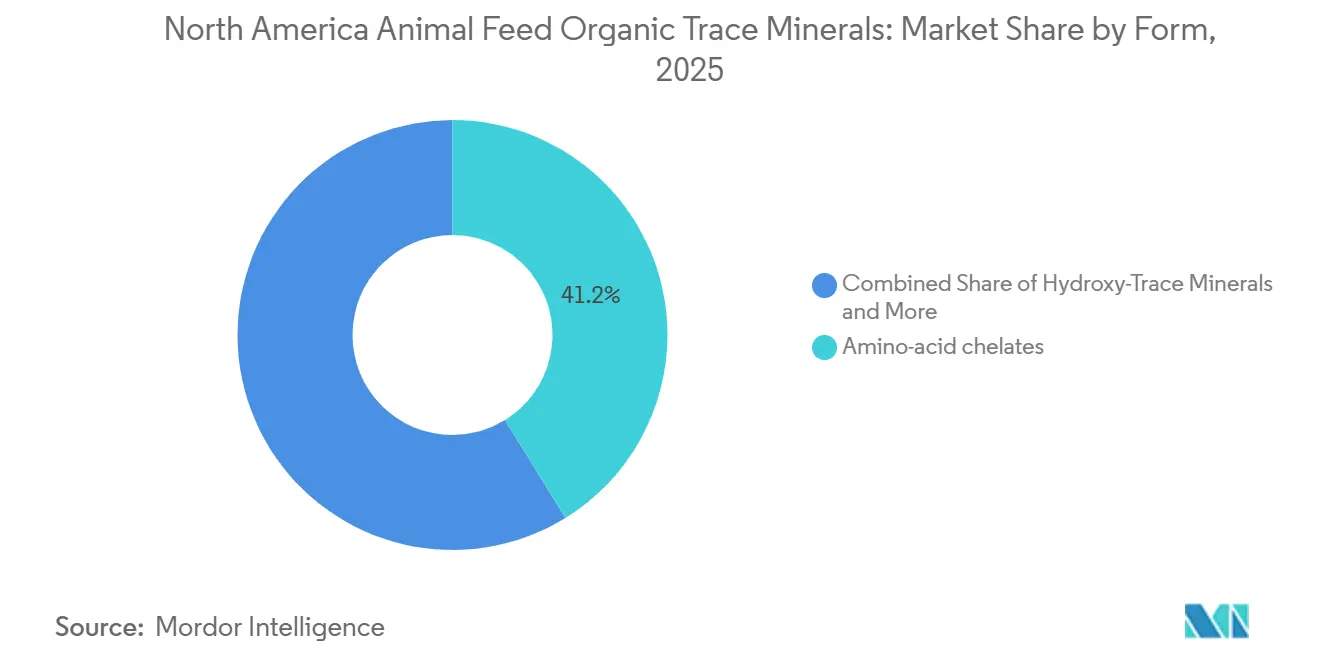

- キレート種別では、アミノ酸キレートが2025年の収益の41.2%を占め、ヒドロキシ微量ミネラルは2031年までに8.2%のCAGRで前進しています。

- 地域別では、米国が最大セグメントであり、2025年の収益シェアの73.7%を占め、最も成長が速く、2031年までに7.6%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米動物飼料有機微量ミネラルのインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム動物性タンパク質および飼料効率に対する需要の高まり | +2.1% | 米国・カナダ(主要)、メキシコ(新興) | 長期(4年上) |

| 無機塩から高生物学的利用能有機ミネラルへのシフト | +1.5% | 米国(主要)、カナダ(副次) | 中期(2~4年) |

| 飼料安全性および鉱物排泄コンプライアンス圧力の強化 | +1.0% | 米国、カナダ、メキシコ | 中期(2~4年) |

| 大規模統合畜産システムにおける精密栄養の採用 | +0.8% | 米国・カナダ | 長期(4年以上) |

| DDGSの硫黄拮抗作用によるより安定したミネラル形態への需要増加 | +0.6% | 米国コーンベルトおよびカナダ西部フィードロット | 短期(2年以内) |

| 熱ストレス軽減のためのクロム、亜鉛、セレンプログラムへの需要 | +0.5% | 米国南部およびガルフコースト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム動物性タンパク質および飼料効率に対する需要の高まり

北米動物飼料有機微量ミネラル市場は、有機・クリーンラベルシステムで生産された食品に対する消費者の強い選好から恩恵を受けています。この需要は認証済み有機畜産生産をさらに支援し、ひいてはミネラル補給を飼料プログラム全体にわたって不可欠なものとしています。連邦規則集第7編第205.236条および第205.237条の下、有機として販売される家畜は継続的な有機管理下に置かれ、有機取扱規則を満たす飼料を受け取らなければならず、これにより承認済みミネラル原料への安定した代替需要が維持されています[1]出典:農業マーケティングサービス局、農務省、「連邦規則集第7編第205.237条、家畜飼料」、電子連邦規則集、ecfr.gov。購買根拠は測定された動物反応によっても裏付けられており、カンザス州立大学牛肉牛研究所は2024年4月、有機亜鉛・銅・マンガン・コバルト複合体を給与されたストレス下の肉牛雌牛が、無機硫酸塩を給与された個体と比較して罹患率が低く、1日増体量が高かったと報告しました。より多くの生産者が有機ミネラルをコンプライアンスツールかつパフォーマンス原料として認識するにつれ、北米動物飼料有機微量ミネラル市場はニッチなプレミアム農業チャネルを超えた支持を獲得しています。

無機塩から高生物学的利用能有機ミネラルへのシフト

北米動物飼料有機微量ミネラル市場はまた、多くの慣行的生産者が完全認証を待たずにミネラルプログラムの一部を変更し始めていることからも前進しています。栄養チームが飼料全体のシステムを変更せずに飼料転換率の改善と微量ミネラル損失の低減を求めるにつれ、部分的な代替戦略がより一般的になっています。このアプローチは、特に家禽・乳牛システムにおいてミネラル形態への反応をより詳細に追跡できる地域全体のはるかに大きな慣行的畜産基盤への需要を拡大するため重要です。このシフトは、米国の州レベルで監督される有機飼料プログラムを含む明確な品質・表示基準の下で飼料を管理する生産者において最も顕著です。時間の経過とともに、この段階的な採用パターンは北米動物飼料有機微量ミネラル市場に認証済み有機畜産のみを超えた広い基盤を与えます。

飼料安全性および鉱物排泄コンプライアンス圧力の強化

北米動物飼料有機微量ミネラル市場は、より強固な文書化とテスト済み処方を持つサプライヤーを優遇する厳格な規制環境によって支援されています。カナダの2024年家畜飼料規制(Livestock Feed Regulations, 2024)は、表示、栄養保証、および予防管理計画に関する更新された要件を導入しており、飼料メーカーが既に使用しているミネラル原料の技術的根拠を見直すよう促しています[2]出典:カナダ政府、「2024年家畜飼料規制(DORS/2024-132)」、法律ウェブサイト、laws-lois.justice.gc.ca。カナダ食品検査庁(Canadian Food Inspection Agency)も2025年および2026年の段階的実施ステップを確認しており、文書化が不十分な原料に依存する中規模ブレンダーに緊急性を加えています。この状況において、有機ミネラル認証と分析ドシエをすでに保有するサプライヤーは、監査要求や顧客の処方変更ニーズにより迅速に対応することで運営上の優位性を獲得します。その結果、高品質サプライヤーを支援し、北米動物飼料有機微量ミネラル市場の成長経路を強化する規制環境が形成されています。

大規模統合畜産システムにおける精密栄養の採用

北米動物飼料有機微量ミネラル市場はまた、精密給餌と動物個体レベルのモニタリングへの広範な移行からも恩恵を受けています。大規模な乳牛・肉牛経営は、均一な処方に頼るのではなく、群データ、乳量測定値、栄養モデルを活用して生産段階やストレスイベントごとにミネラル補給を調整することが増えています。これは有機微量ミネラルを優遇します。なぜなら、その高い生物学的利用能が、繁殖成績、蹄の健康、乳固形分などの成果が最も重要な場面でより標的を絞った投与量を支援できるからです。サプライヤーはアドバイザリーツールやサービスプラットフォームと製品を連携させることで対応しており、競合製品が書類上は似て見える場合でも顧客関係の置き換えを困難にしています。畜産システムがよりデータ駆動型になるにつれ、北米動物飼料有機微量ミネラル市場では測定可能な生物学的反応を示せるブランドミネラルプログラムへの需要が強まると見込まれます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無機代替品に対するプレミアム価格 | -1.5% | 米国コモディティ畜産セグメントおよびカナダ肉牛フィードロット | 短期(2年以内) |

| 有機認証および表示の複雑性 | -1.2% | 米国中小規模飼料メーカーおよびメキシコ | 中期(2~4年) |

| 適合プレミックスに対するタンパク質源およびオーガニックキャリア規則の制限 | -0.8% | 北米全域、アジアのアミノ酸サプライチェーンへの依存 | 中期(2~4年) |

| 緩やかに定義された有機ミネラル化学全体にわたるパフォーマンスのばらつき | -0.5% | 米国農村部およびカナダ・メキシコの伝統的肉牛経営 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無機代替品に対するプレミアム価格

プレミアム価格は、北米動物飼料有機微量ミネラル市場が慣行的畜産システムにどれだけ速く浸透できるかについての最も明確な制限の一つであり続けています。有機キレート型・プロテイネート型ミネラルは無機硫酸塩・酸化物よりもはるかに高いコストを伴い、飼料穀物が高価な場合や動物の販売価格が軟化した場合にはそのギャップを吸収することが難しくなります。この圧力は、1頭当たりのマージンが薄く、処方変更サイクルごとに飼料コストが厳密に見直される豚・ブロイラー経営において最も強くなります。大規模統合生産者は規模の効率性と反応利益にわたってプレミアムを分散させることができますが、小規模な肉牛・混合動物経営者は追加コストへの直接的なエクスポージャーが大きくなります。これにより需要は構造的にポジティブを維持しつつも、北米動物飼料有機微量ミネラル市場は景気循環的な停滞に対して脆弱なままとなっています。

有機認証および表示の複雑性

有機認証の障壁は、特に小規模な地域飼料メーカーにとって、北米動物飼料有機微量ミネラル市場への広範な参入を依然として遅らせています。国家有機プログラム(National Organic Program)の下、家畜飼料に使用される合成原料は国家リスト(National List)に掲載されている必要があり、有機システムに販売される飼料原料は通常の商業飼料慣行を超えた文書化・取扱要件を満たさなければなりません。この負担は有効ミネラル自体に限定されず、原料キャリアや調達変更が追加審査と記録管理を引き起こす可能性があります。これにより、専任のコンプライアンスチームを持たない小規模ブレンダーのコストが増加し、リードタイムが延長され、柔軟性が低下します。その結果、北米動物飼料有機微量ミネラル市場は、より強固な規制システムを持つ大規模サプライヤーの間での適合プレミックス製造に集中する傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

微量元素別:亜鉛が最大ポジションを維持しセレンが最速で前進

亜鉛は2025年の北米動物飼料有機微量ミネラル市場シェアの49.3%を占め、最大の微量元素セグメントとなりました。そのリーダーシップは、蹄の完全性、羽毛の品質、免疫機能、繁殖成績がすべて信頼できる亜鉛状態に依存する乳牛、肉牛、家禽、豚への広範な使用に起因しています。生産者はまた、他の多くの微量元素よりも亜鉛をよく理解しているため、プレミックスおよび直接補給形態の両方でリピート購買行動がより強くなっています。さらに、微量ミネラル排泄を削減する圧力により有機亜鉛の関連性が維持されており、高い生物学的利用能がパフォーマンスを損なうことなく低い添加量をサポートできます。

北米動物飼料有機微量ミネラル市場におけるセレン関連需要は2031年までに7.7%のCAGRで拡大すると予測されており、セレンは最も成長が速い微量元素セグメントとなっています。成長は水産養殖やその他の集約的システムと密接に結びついており、高密度生産条件下では抗酸化防御とストレス耐性がより重要になります。2025年2月にFrontiers in Marine Scienceに掲載された研究では、ビタミンCおよびEと組み合わせた有機セレンが集約的水産養殖条件下の幼魚のソウギョにおける成長、抗酸化酵素活性、血液パラメータを改善したことが示されました。銅、鉄、マンガンは引き続き特定の動物種・ステージ固有のニーズに対応し、クロムはより小さな特殊カテゴリーにとどまっています。北米有機飼料ミネラル産業全体において、亜鉛が最も広い量的基盤となり、セレンが最も明確な拡大領域となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

動物種別:反芻動物が最大基盤を形成し水産養殖が最速で拡大

反芻動物は2025年に31.6%の市場シェアを占め、北米動物飼料有機微量ミネラル市場において最大の動物種セグメントとなりました。乳牛経済学がその地位を支えており、ミネラル状態が乳固形分、乳房の健康、繁殖能力、牛の長寿命に影響するため、農場レベルでの補給決定が非常に重要視されています。肉牛システムもストレス管理、蹄の状態、免疫サポートが育成・フィードロット移行期に重要であるため貢献しています。米国およびカナダの有機乳牛規則は、適合微量ミネラルプレミックスが認証済み給餌プログラムの中心であり続けるため、基準需要をさらに強化しています。

北米動物飼料有機微量ミネラル市場における水産養殖用途は2031年までに8.9%のCAGRで成長すると予測されており、水産養殖は最も成長が速い動物種となっています。循環式水産養殖システム(RAS)および海産エビ生産の拡大により、高密度飼育条件下での酸化バランス、飼料転換率、生存率をサポートできるミネラルへの需要が増加しています。家禽はすでにキレートミネラルを一部使用しているため、より発展した基盤から成長しており、豚、馬、ペットのニッチは小規模ながら改善しています。北米動物飼料有機微量ミネラル産業において、水産養殖は特殊な販路からより重要な成長チャネルへと移行しています。

キレート種別:アミノ酸キレートが処方の基盤を固めヒドロキシミネラル最速で前進

アミノ酸キレートは2025年に市場シェアの41.2%を占め、北米動物飼料有機微量ミネラル市場シェアミックスにおいて最大のキレート種となりました。そのリードは畜産飼料プログラムでの広範な受け入れと、消化を通じてミネラルをより安定した状態に保つ構造に由来しています。単一ミネラル・単一アミノ酸結合は、無機源からの吸収を弱めることが多いフィチン酸塩、硫黄化合物、その他のカチオンとの干渉を低減するのに役立ちます。この安定性は反芻動物、豚、家禽、水産養殖全体での使用を支援します。プロテイネートはアミノ酸キレートに次ぐ位置にあり、完全飼料プログラムにおいてよりバランスの取れたコスト対効果プロファイルを提供し、多糖類複合体とプロピオン酸塩は使用がより限定的にとどまっています。

北米動物飼料有機微量ミネラル市場におけるヒドロキシ微量ミネラルは2026年から2031年にかけて8.2%のCAGRで成長すると予測されており、ヒドロキシミネラルは最も成長が速いキレート種セグメントとなっています。その成長は、安定性の低いキレート形態が有効性を失う可能性があるペレット化・スチームコンディショニング中の飼料マトリックス安定性の強化と結びついています。これにより、ヒドロキシミネラルは高スループット飼料製造や熱ストレス・免疫圧力にさらされる畜産システムにおいてより魅力的になっています。BASFの2025年11月のBiochem Zootechnik GmbHとの合意は、より安定したミネラル形態が飼料処方中のビタミンや酵素との負の相互作用を低減できることを強調しました。酵母系複合体もまた、クリーンラベルポジショニングに適合し、米国農務省(USDA)国家有機プログラム(National Organic Program)飼料規則の下で有機適合補給経路をサポートするため、認証済み有機・抗生物質フリーシステムでの採用が進んでいます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年の北米動物飼料有機微量ミネラル市場シェアの73.7%を占め、地域内最大の国別セグメントとなりました。そのリードは、認証済み有機畜産生産の深さ、広範な商業乳牛・家禽基盤、およびキレート工場と動物密集生産地域を結ぶ成熟した流通ネットワークを反映しています。米国はまた、水産養殖の拡大と有機乳牛群の継続的な発展に支えられ、2031年までに7.6%という最速の国別CAGRを記録しています。国家有機プログラム(National Organic Program)は、認証済み経営が有機家畜要件を満たす飼料を使用しなければならないため、需要を堅固に保っています。国境を越えたフィールドエビデンスも購買根拠を支持しており、メキシコアンガス協会(Asociación Angus Mexicana)は2026年1月に、有機微量ミネラル補給が離乳アンガス子牛の1日増体量と飼料転換率を改善したと報告しており、これは米国フィードロットと連携する北部メキシコシステムにとって重要です。

カナダは地域内第2位の国内市場にとどまり、需要はオンタリオ州・ケベック州の乳牛生産とアルバータ州のフィードロット活動に集中しています。カナダ食品検査庁(Canadian Food Inspection Agency)は2025年6月に段階的支援を継続し、予防管理計画の検査を2026年に開始することを確認しており、処方変更とコンプライアンス計画の緊急性を高めています。DSM-Firmenichのオンタリオ州プレミックス拠点が供給を支援していますが、2026年2月に動物栄養・健康事業を38億5,000万ユーロ(42億USDに相当)で売却する合意が発表されたことで、顧客アカウントの移行期間が生じています。

メキシコの成長は、より良い動物パフォーマンスと購買者の品質期待へのより強い整合を必要とする家禽、水産養殖、輸出志向の肉牛システムと結びついています。価格圧力と非都市圏農業地帯における流通業者カバレッジの弱さが依然として実際の障壁であるため、採用は米国・カナダに遅れをとっています。それでも、メキシコのフィールドワークからのエビデンスが商業的根拠を強化しており、メキシコアンガス協会(Asociación Angus Mexicana)は離乳子牛への有機微量ミネラル補給でより良い1日増体量と強い飼料転換率を報告しています。北米その他の地域はより小さな増分需要を加え、主に米国主導のサプライチェーンを通じて供給されています。

競合ランドスケープ

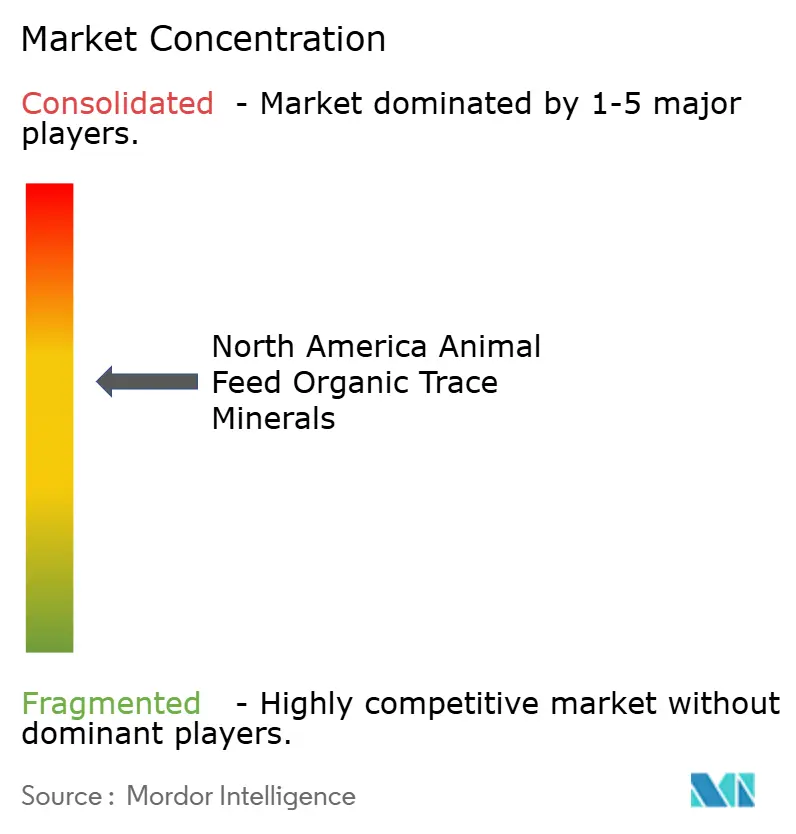

北米動物飼料有機微量ミネラル市場は中程度に集中しており、Zinpro Corporation、Balchem Corporation、Alltech, Inc.、Novus International, Inc.、Kemin Industries, Inc.が最も目立つサプライヤーです。これらの企業は単純な量よりも、ミネラル化学、動物種固有のサポート、技術サービス、および商業条件下での生物学的反応を文書化する能力で競争しています。Nutreco N.V.、Kemin Industries、Adisseo USA、Phibro Animal Health Corporationを含む第2層のサプライヤーが、より広い動物栄養ポートフォリオ全体に深みを加えています。この構造は北米動物飼料有機微量ミネラル市場を競争的に保ちつつも、処方の専門知識と強力な製造・顧客サポートシステムを組み合わせた企業を優遇しています。

2025年後半以降の戦略的動向は、流通リーチとポートフォリオ管理がより重要になっていることを示しています。Biochem Zootechnik GmbHの2025年11月のBASFのグローバルグリシネート事業買収合意は、有機微量ミネラルにおけるBiochemのポジションを強化し、BASFの流通ネットワークへのアクセスを拡大します。DSM-Firmenichの2026年2月の売却合意もまた、事業が独立した後に北米全体のチャネル関係と製品ポジショニングを再形成する可能性があるため重要です。Balchem Corporationの2026年の価格行動と2025年の投資方向は、コモディティ競争よりも特殊ミネラル形態と付加価値加工への継続的な重点を示しています。北米動物飼料有機微量ミネラル市場は、したがって供給セキュリティと差別化された製品プラットフォームを中心により構造化されつつあります。

技術と持続可能性の認証もまた、北米動物飼料有機微量ミネラル市場においてより重要な競争フィルターになっています。サプライヤーはますます、より良いトレーサビリティ、より明確な環境文書化、およびミネラル使用と動物パフォーマンス成果を結びつけるアドバイスで顧客をサポートする必要があります。BioZyme, Inc.やEW Nutritionなどの小規模スペシャリストは、ニッチな動物種やストレス下の動物用途で勝つ余地がまだありますが、より広い市場は技術的証明、サービスの深さ、信頼できる製造システムを持つサプライヤーを引き続き優遇しています。

北米動物飼料有機微量ミネラルのリーダー企業

Novus International, Inc.

Alltech, Inc.

Kemin Industries, Inc.

Zinpro Corporation

Balchem Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DSM-Firmenich AGは、動物栄養・健康事業を企業価値22億ユーロ(26億USD)で売却する最終合意に署名しました。有機認証ビタミン、プレミックス、パフォーマンスミネラルソリューションを含むこの事業は、スイスのカイザーアウグストを拠点とする2つの独立したスタンドアロン企業に再編される予定です。売却は規制当局の承認を条件としており、2026年末までに完了する見込みです。この動向は、DSM-Firmenich AGの北米ネットワーク内における有機ミネラルプレミックスの流通ダイナミクスを再形成すると予想されます。

- 2025年11月:Biochem Zootechnik GmbHとBASFは、亜鉛・銅排泄削減において実証された優位性を持つ高性能有機微量ミネラルに特化したBASFのグローバルグリシネート事業をBiochemが買収する拘束力のある合意に署名しました。この取引により、BASFのグリシネート製品ラインと流通ネットワークがBiochemに移管されます。BiochemはEcoTraceおよびB.I.O.Keyプラットフォームを通じてグリシネート系有機微量ミネラルのパイオニアす。

- 2025年7月:Zinpro Corporationは、離乳、輸送、混合などの高ストレス期における肉牛を対象とした有機パフォーマンス微量ミネラルの新しいペースト形態デリバリーシステムであるZinpro ProFusion Pasteを発売しました。この製品は48時間以内に微量ミネラル状態を向上させることが科学的に検証されており、数日間にわたって持続的な栄養素デリバリーを提供し、急性ストレスイベントのミネラル管理における処方上のギャップに対応しています。

北米動物飼料有機微量ミネラルに関するレポートの調査範囲

動物飼料における有機微量ミネラルは、アミノ酸やペプチドなどの有機分子に化学的に結合(キレート)された必須微量栄養素です。この自然な構造は植物中のミネラルの存在形態を模倣しており、動物の消化管での分解から保護し、安価な無機代替品と比較して吸収を大幅に向上させます。

北米動物飼料有機微量ミネラルレポートは、微量元素別(亜鉛、鉄、銅、マンガン、セレン、クロム、その他)、動物種別(家禽、乳牛、肉牛、豚、水産養殖、馬、ペット、その他)、キレート種別(アミノ酸キレート、プロテイネート、多糖類複合体、ヒドロキシ微量ミネラル、プロピオン酸塩、酵母系複合体、そ他)、地域別(米国、カナダ、メキシコ、北米その他)に区分されています。市場予測は金額ベース(USD)で提供されています。

| 亜鉛 |

| 鉄 |

| 銅 |

| マンガン |

| セレン |

| クロム |

| その他 |

| 家禽 |

| 乳牛 |

| 肉牛 |

| 豚 |

| 水産養殖 |

| 馬 |

| ペット |

| その他 |

| アミノ酸キレート |

| プロテイネート |

| 多糖類複合体 |

| ヒドロキシ微量ミネラル |

| プロピオン酸塩 |

| 酵母系複合体 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 微量元素種別 | 亜鉛 |

| 鉄 | |

| 銅 | |

| マンガン | |

| セレン | |

| クロム | |

| その他 | |

| 動物種別 | 家禽 |

| 乳牛 | |

| 肉牛 | |

| 豚 | |

| 水産養殖 | |

| 馬 | |

| ペット | |

| その他 | |

| キレート種別 | アミノ酸キレート |

| プロテイネート | |

| 多糖類複合体 | |

| ヒドロキシ微量ミネラル | |

| プロピオン酸塩 | |

| 酵母系複合体 | |

| その他 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

北米動物飼料有機微量ミネラル需要の成長を牽引しているものは何ですか?

成長は、無機ミネラルからキレート型・プロテイネート型への移行、より厳格な有機飼料規則、認証済み畜産製品への需要の高まり、および精密給餌システムの広範な採用によって支援されています。

2031年までにこの分野はどの程度の規模になる可能性がありますか?

北米動物飼料有機微量ミネラル市場は2031年までに2億4,588万USDに達すると予測されています。

現在、収益をリードしている微量元素はどれですか?

亜鉛は最大の微量元素セグメントであり、乳牛、肉牛、家禽、豚システム全体にわたる広範なニーズに対応しているため、2025年の収益シェアの49.3%を占めています。

最も成長が速い動物種カテゴリーはどれですか?

水産養殖は最も成長が速い動物種セグメントであり、集約的生産システムとストレス管理ミネラルへの需要の高まりに支えられ、2031年までに8.9%のCAGRが予測されています。

なぜ米国が地域需要をリードしているのですか?

米国は2025年の地域収益の73.7%を占めており、最大の認証済み有機畜産基盤、成熟したプレミックス流通、および国家有機プログラム(National Organic Program)の下での明確な有機飼料規則を有しているためです。

サプライヤーとバイヤーにとっての主な商業的課題は何ですか?

有機ミネラル形態は無機源よりもコストが高く、畜産マージンが圧迫されると普及が遅くなる可能性があるため、プレミアム価格が依然として主な障壁です。

最終更新日: