北米航空機エンジンMRO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

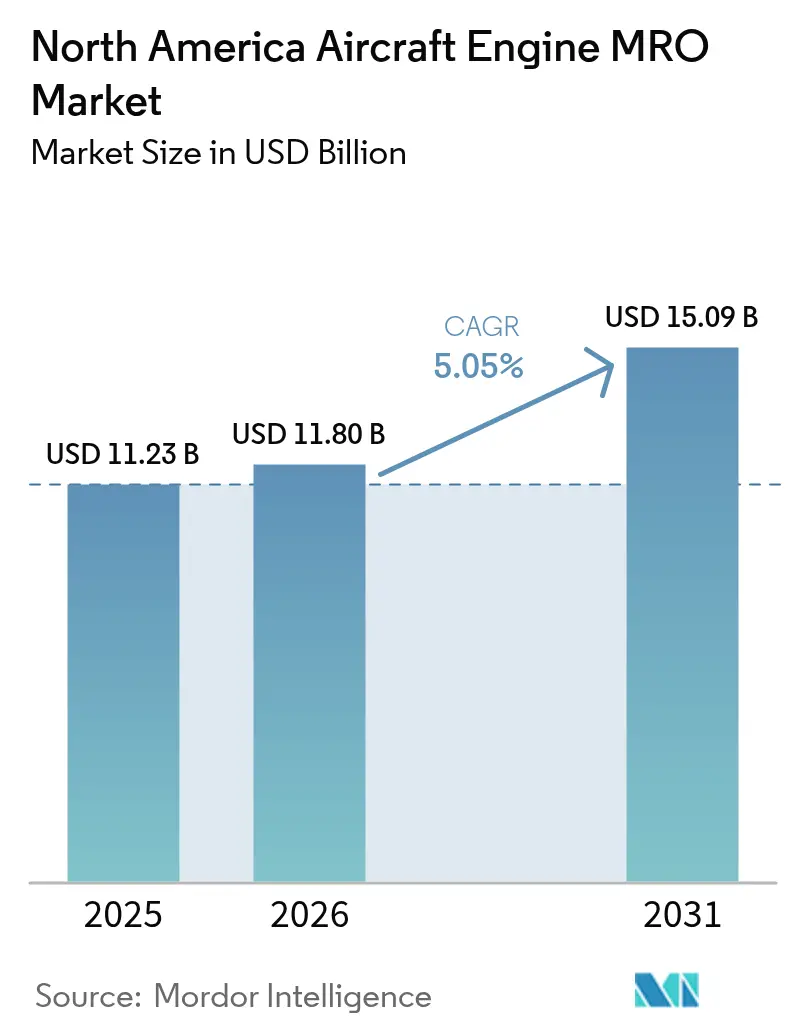

| 基準年の市場規模 (2025) | 11.23 十億米ドル |

| 市場規模 (2026) | 11.8 十億米ドル |

| 市場規模 (2031) | 15.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米航空機エンジンMRO市場分析

北米航空機エンジンMRO市場規模は2025年に112.3億USDと評価され、2026年の118億USDから2031年には150.9億USDへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.05%と推定されます。LEAPおよびGTFプログラムにおける初期耐久性の課題、老朽化したCFM56およびV2500フリートに対する重整備サイクル、ならびに連邦航空局(FAA)および国際民間航空機関(ICAO)による排出規制の強化が、ショップ訪問件数の増加に寄与しています。しかし、寿命制限部品(ライフ・リミテッド・パーツ)のサプライチェーン遅延により、ターンアラウンドタイムが90日から120日に延長されており、需要が拡大する中でも供給能力が制約されています。OEMによる独自データの管理が競争優位を系列ショップに傾け、ニアショアリングトレンドがメキシコへの新施設誘致を促進しています。技術者不足および天候起因の非定期検査が、航空会社とMRO事業者の運営計画をさらに複雑にしています。

主要レポートの要点

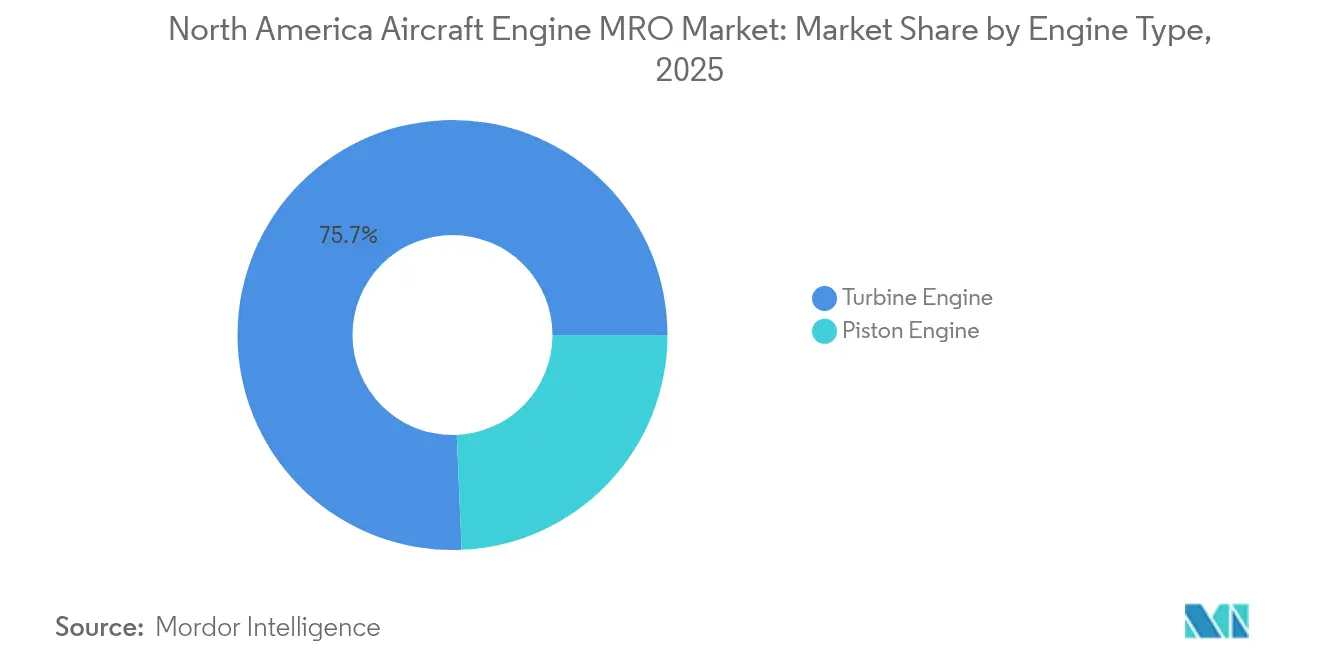

- エンジンタイプ別では、タービン動力装置が2025年の北米航空機エンジンMRO市場シェアの75.68%を占め、ピストンエンジン作業は依然として僅少です。

- 航空セグメント別では、商業航空機が2025年売上高の63.25%を創出し、無人航空機(UAV)は2031年までに7.3%のCAGRで拡大すると予測されています。

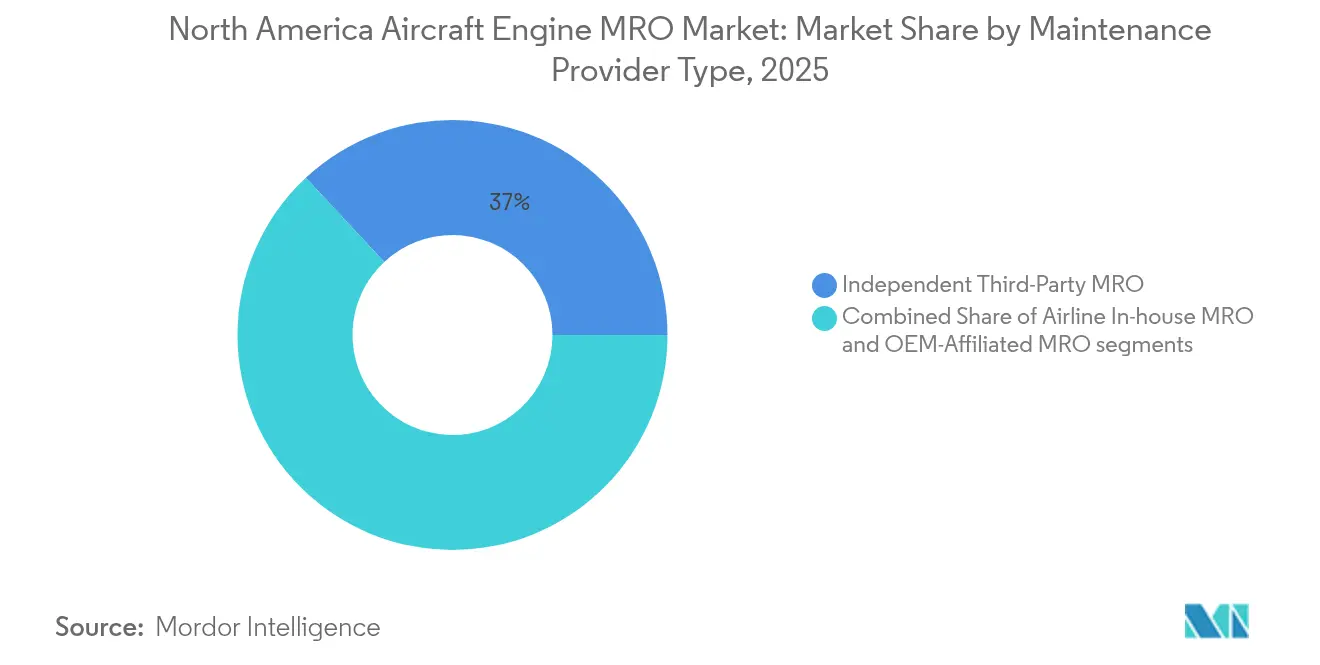

- メンテナンスプロバイダー別では、独立系サードパーティショップが2025年売上高の36.95%を占め、OEM系列施設は2031年にかけて5.63%のCAGRで成長すると予測されています。

- 地域別では、米国が2025年支出の85.74%を占め、メキシコは地域内で最も速い6.18%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米航空機エンジンMRO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRに対する影響(概算%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| フリートの高齢化ピークによる重整備エンジンメンテナンス需要の増加 | +1.4% | 米国、カナダ | 中期(2年~4年) |

| OEMオープンサービス契約の拡大によるMROショップのアクセス性向上 | +0.9% | 米国、メキシコ | 短期(2年以内) |

| FAAおよびICAOの排出・騒音規制強化によるエンジン改修活動の促進 | +0.7% | 米国、カナダ | 長期(4年以上) |

| LEAPおよびGTFエンジンにおける初期信頼性問題によるメンテナンス訪問の増加 | +1.2% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 使用済み整備可能材料の入手制限によるエンジンおよびモジュール交換の促進 | +0.6% | 米国 | 中期(2年~4年) |

| 保険要件に基づく悪天候後検査義務によるMRO非定期イベントの増加 | +0.4% | 米国ガルフコースト、南東部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フリートの高齢化ピークによる重整備エンジンメンテナンス需要の増加

2010年から2015年にかけて納入された米国の狭胴機3,200機以上が現在機齢12年から15年に達しており、これはCFM56-7BおよびV2500-A5エンジンの初回完全オーバーホールの契機となる節目です。今後4年間で約6,400基の動力装置がショップを通過すると見込まれており、供給能力が逼迫し、リースプール需要が増加する可能性があります。航空会社はOEMの納入遅延を理由に退役を先送りしており、これにより整備窓口が狭まり、パワー・バイ・ジ・アワー契約の戦略的価値が高まっています。垂直統合が進む大規模MROは、レガシー工具とLEAP/GTF対応能力の両方に投資できるため、中小の独立系事業者との格差が拡大しています。高齢化のピークによるショップ作業量の増大は、2028年まで主要な成長促進要因としてタービンエンジン作業を牽引し続けると見込まれます。

OEMオープンサービス契約の拡大によるMROショップのアクセス性向上

Pratt & Whitneyの認定メンテナンスプロバイダープログラムは、PW1000Gモジュール作業のために12の独立系ショップを採用しつつ、独自データの管理を維持しています。GE AerospaceのEngineWise分析は、非定期の取り外しを18%から22%削減しますが、航空会社がOEMによるフリート利用状況の把握を深める運航データの共有を求めます。[1]GE Aerospace、「EngineWise予知保全」、geaerospace.com SafranのモジュラーLEAP修理オプションは1回の訪問コストを最大30%削減し、長期収益を確保するより頻繁かつ低単価の介入を促進します。これらの選択的パートナーシップは地理的カバレッジを拡大し、近期の供給能力ボトルネックを緩和するとともに、より多くの需要をOEM承認チャネルへと誘導し、アフターマーケットにおける垂直統合を加速させます。

FAAおよびICAOの排出・騒音規制強化によるエンジン改修活動の促進

FAAによる2024年のCORSIAメトリクス採用により、旧型のCFM56およびV2500エンジンは適合性を維持するために燃焼器のアップグレードを実施することが求められ、そのコストは1基あたり80万USDから120万USDに達します。[2]国際民間航空機関、「CORSIA実施詳細」、icao.int 新たな附属書16第14章の騒音規則により、音響ライナー改修のためにエンジン1基あたり180時間から220時間の作業工数が追加され、ショップの作業負荷がさらに増大しています。資本力のある大手ネットワークキャリアは資産の耐用年数を延長するための改修を推進する一方、地域系オペレーターはフリート更新を加速しており、これによりレガシー動力装置の下取り可能期間が縮小しています。改修の複雑化は設計承認代表者(DER)権限を持つエンジニアリングサービスへの需要を押し上げており、経験豊富な独立系事業者はここでプレミアム利益率を獲得できます。このように、規制は環境上の義務をアフターマーケットにおける持続的収益へと転換しています。

LEAPおよびGTFエンジンにおける初期信頼性問題によるメンテナンス訪問の増加

PW1000Gタービンディスクにおける粉末金属汚染により、2024年に600基から700基のエンジンが運航停止となり、検査間隔が計画比70%減の300飛行時間に短縮されました。LEAP-1A/-1Bのセラミックシュラウド摩耗に関するFAA指令により、検査サイクルが1,500飛行回数に半減されました。これらの早期取り外しにより予備エンジンのリース料が40%から50%上昇し、ショップベイが飽和状態となり、航空会社は急速なターンアラウンドに割増料金を支払う状況が生じています。OEMのデータ制約にもかかわらず、迅速対応チームを動員できる独立系MROが緊急案件を獲得しています。さらに、予期せぬ訪問件数の急増は、新世代推進装置が約束する燃料消費削減効果を相殺しています。

制約要因の影響分析*

| 制約要因 | CAGRに対する影響(概算%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認定航空機整備技術者の不足によるターンアラウンドタイムの長期化 | −0.5% | ドイツ、英国、フランス | 中期(2年~4年) |

| 寿命制限部品および鍛造部品のサプライチェーン遅延によるMRO供給能力の制約 | −0.7% | フランス、英国 | 短期(2年以内) |

| 天候起因のエンジンおよびナセル損傷増加によるメンテナンス複雑性の上昇 | −0.3% | 欧州連合(EU) | 長期(4年以上) |

| OEMによるデータアクセス管理による独立系MROのコスト競争力の低下 | −0.4% | ドイツ、英国、イタリア | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

認定航空機整備技術者の不足によるターンアラウンドタイムの長期化

2024年には退役者数がFAAのA&P(航空機整備士・動力装置)新規認定者数の3倍を超え、労働力は2026年までに6%縮小すると予測されています。[3]米国労働統計局、「航空機整備士の雇用見通し」、bls.gov 経験豊富なエンジンスペシャリストは主要拠点において85,000USDから110,000USDの給与を要求するようになっており、これは2022年比で20%から25%高く、独立系事業者の利益率を圧迫しています。訓練パイプラインには18ヶ月から30ヶ月を要するため、需要が急増しても供給能力を迅速に拡大することはできません。自動化は部品洗浄や文書作成を補助しますが、分解および組み立て作業の中核は依然として労働集約的です。慢性的な人員不足がショップサイクルを長期化させ、オペレーターは非重要作業を先送りせざるを得ず、旺盛な需要にもかかわらず市場全体の成長を抑制しています。

寿命制限部品および鍛造部品のサプライチェーン遅延によるMRO供給能力の制約

地政学的な原材料混乱および鋳造所のボトルネックにより、チタン製圧縮機ディスクおよび単結晶ブレードのリードタイムが2024年に12ヶ月から18ヶ月へと倍増しました。老朽化したCFM56フリートは、縮小した生産ラインが補充できる速度を超えて部品を消費しており、エンジンが「部品待ち停止(ドック・アウェイティング・パーツ)」状態に置かれています。ショップは大量在庫を抱え、運転資本が拘束され、フリート退役時には陳腐化リスクが生じます。航空会社は可用性確保のためにコンサインメントプールやグリーンタイムリースに頼っており、整備コストが増加しています。サプライチェーンが正常化するまで、労働力とベイが確保できる状況でもコンポーネントの不足がスループットを制限し、市場の近期成長余地を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジンタイプ別:商業フリートの構成を反映するタービンの優位性

タービンエンジンは2025年の北米航空機エンジンMRO市場の75.68%を創出し、2031年にかけて5.99%のCAGRで成長すると予測されています。タービンカテゴリーにおける北米航空機エンジンMRO市場規模は、したがって全体支出を上回るペースで拡大しており、これは狭胴機におけるCFM56、LEAP、V2500、PW1000G動力装置の高い集中度を反映しています。高推力設計はセラミックマトリックスコンポジット(CMC)などの先端材料の検査頻度を高め、独自の工具設備とOEMデータアクセスを持つ施設に有利な特殊修理需要を促進します。

GE Aerospaceが2024年に公表したタービンブレードの積層造形修理は、スクラップ率を低下させ、系列ショップのスループット向上を可能にします。ターボプロップエンジンおよびターボシャフトエンジンは、信頼性がコストよりも優先される地域航空会社、オフショアエネルギー事業、および救急医療サービスを支えています。ピストン動力装置はフライトトレーニングおよび一般航空に利用されており、その比較的単純なメンテナンスにより、大半の作業は専用オーバーホールセンターではなく固定基地事業者(FBO)で行われます。一般航空の稼働率向上にもかかわらず、ピストン系活動は北米航空機エンジンMRO市場において僅少なシェアにとどまっています。

航空セグメント別:推進系多様化を示すUAVの台頭

商業キャリアは2025年の北米航空機エンジンMRO市場の63.25%を占め、1日平均10時間から12時間飛行する高サイクル狭胴機によって主に牽引されています。ワイドボディエンジンは機数は少ないものの、1回の訪問あたりの支出額が大きく、フリートグループ間の価値バランスを保っています。地域ジェット作業は、航空会社がスコープ条項の経済性を満たさなくなった50席機を段階的に退役させるにつれて減少しており、予測期間内におけるPW1500GおよびCF34エンジンへの需要が縮小しています。

UAVは7.3%のCAGRで拡大しており、北米航空機エンジンMRO市場において最も急速に成長しているセグメントです。現在は軍事偵察ドローンが量の大半を占めていますが、宅配事業者による商業物流の試験運用が新たな民間需要を生み出すことが期待されています。MROインフラは依然として未整備であり、早期参入者がフィールドサポートと部品プールで競争優位を獲得できます。軍事航空は、F-35のPratt & Whitney F135の維持整備およびC-130J輸送機向けRolls-Royce AE 2100のサポートにより依然として重要な位置を占めており、いずれもOEMが通常支配する保安クリアランス施設を必要とします。

メンテナンスプロバイダー別:OEM系列施設の地位向上

独立系サードパーティショップは2025年売上高の36.95%を占めましたが、OEM系列ネットワークは5.63%のCAGRで前進しており、新規長期契約において独立系を上回りつつあります。デジタルエンジンヘルスデータの管理により、Pratt & Whitney、GE Aerospace、Safranは分析、部品、労務をパワー・バイ・ジ・アワー契約に一括提供し、ターンアラウンドスロットを保証しています。航空会社は、固定時間料金が従来の工数・材料費の平均を上回る場合でも、予算の確実性を優先します。

独立系事業者は、データ制限が緩やかなレガシーエンジンにおいて柔軟な価格設定と迅速なスロット割り当てを提供することでシェアを守っています。AAR Corp.の積層造形によるファンブレード修理は2024年にFAA承認を取得し、リードタイムを90日から30日に短縮しました。StandardAeroは2024年8月にSignature Aviationのエンジン部門を買収し、ターボファンのスループットを30%向上させ、規模の経済を改善しました。Delta TechOpsなどの航空会社自社MROは、フリートとの近接性を活かして航空機地上待機(AOG)日数を最小化するとともに、容量の収益化を図るためにサードパーティ作業をますます受け入れています。

地域分析

米国は北米航空機エンジンMRO市場における2025年売上高の85.74%を占めています。ダラス、アトランタ、マイアミ、シンシナティが深いサプライネットワークを持つ大規模施設のクラスターを形成しています。CFM56およびV2500エンジンのフリート高齢化ピークがショップベイ稼働率を押し上げる一方、PW1000GおよびLEAPの新たな信頼性問題により、航空会社は迅速なモジュール交換能力を求めています。高い労務コストにより、ターボプロップ旧型機の軽整備など利益率の低い一部作業が州外または国境を越えたショップへとアウトソーシングされています。

メキシコは2031年にかけて最も速い6.18%のCAGRで上昇しており、LEAPエンジンのタービンコンポーネント修理を取り込んでいます。Safranの2024年のケレタロ開設、ならびにGEおよびPratt & Whitneyのサテライトサイトは、米国平均比40%から50%低い労務コストから恩恵を受けています。米国・メキシコ・カナダ協定(USMCA)は国境を越えた部品の流通を促進し、メキシコのショップが懲罰的関税なしに米国航空会社へ供給することを可能にしています。産業界と共同出資した大学および技術専門学校は、連邦航空規則第147部(FAR Part 147)の基準に沿ったバイリンガル訓練を受けたA&P相当整備士を輩出しています。

競合環境

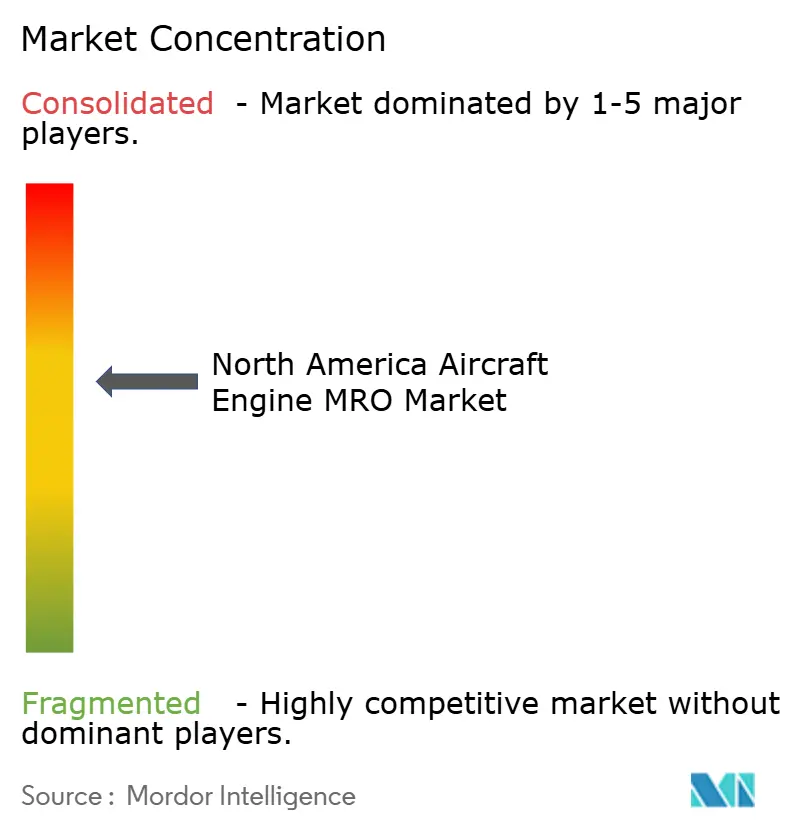

北米航空機エンジンMRO市場は中程度に集中しており、上位5社であるGE Aerospace (General Electric Company)、Pratt & Whitney (RTX Corporation)、Delta TechOps (Delta Air Lines, Inc.)、Rolls-Royce Holdings plc、およびStandardAero Aviation Holdings, Inc.が売上高の大部分を占めています。OEMは分析、部品プール、スロットへの保証アクセスを一括提供することで支配力を強化しています。Delta TechOpsは航空会社という親会社を持ちながらサードパーティ契約も組み合わせ、独立系事業者とOEM系列の双方と競合するハイブリッドモデルを構築しています。

技術が主要な差別化要因です。GEのEngineWiseプラットフォームは機械学習を活用して異常傾向を特定し、非定期取り外しを15%から20%削減することで、長期サービス契約に対する航空会社の信頼を高めています。Pratt & Whitneyのコロンバス拡張設備は自動検査セルを追加し、ターンアラウンドタイムを20%短縮しています。Rolls-RoyceとLufthansa Technikのタルサにおける合弁事業は、トレントエンジン作業の大西洋横断輸送コストを排除し、ワイドボディ機のダウンタイムを短縮しています。

積層造形製造は運転資本リスクを低減します。AAR Corp.のFAA承認プロセスはファンブレード修理コストを40%削減し、独立系事業者が規模ではなくイノベーションで競争できることを示しています。デジタル供給能力マーケットプレイスは調達摩擦を軽減し、OEMセンターが溢れた際に中小ショップが空きベイを収益化することを可能にします。しかし、技術者不足、原材料遅延、OEMのデータ制限により参入障壁は依然として高い状態にあります。北米航空機エンジンMRO市場は、高サイクルフリートセグメントに資本を投じ、予知保全分析に積極投資する事業者を引き続き評価しています。

北米航空機エンジンMRO産業リーダー

Delta TechOps (Delta Air Lines, Inc.)

Pratt & Whitney (RTX Corporation)

GE Aerospace (General Electric Company)

StandardAero Aviation Holdings, Inc.

Rolls-Royce Holdings plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Delta TechOpsは初めてのサードパーティ向けLEAP-1Bメンテナンス契約を獲得し、大韓航空のB737 MAXフリートに対する高度なエンジンサポートを提供しました。これは次世代エンジンメンテナンスサービスにおける重要な節目となりました。

- 2025年2月:ウエストジェットとLufthansa Technikは航空機エンジンメンテナンスに関する数十億ドル規模の契約を締結しました。この契約にはカルガリーに新たな修理施設を設置する内容が含まれており、運営効率の向上と長期技術サービスの支援を目的としています。

- 2025年2月:StandardAeroは中東の大手航空会社とCFM InternationalのLEAPターボファンエンジンのアフターマーケットサービスを提供する15年間の契約を締結しました。テキサス州サンアントニオのLEAP MRO施設では、エンジンおよびコンポーネント修理(LEAPパフォーマンス回復ショップ訪問(PRSV)および継続的タイムエンジンメンテナンス(CTEM)を含む)を実施し、同航空会社の次世代狭胴機フリートを支援します。

北米航空機エンジンMRO市場レポートの調査範囲

整備・修理・オーバーホール(MRO)は、航空機およびそのエンジンのライフサイクルにおける主要な活動の一つです。航空機の通常長い運用期間を維持するためにはMRO活動を実施することが必要であり、エンジンMROは国際基準に準拠した航空機の安全性と耐空性を確保するためのエンジンの修理、整備、または検査を包含します。

北米航空機エンジンMRO市場は、エンジンタイプ、航空、メンテナンスプロバイダータイプ、および地域に基づいてセグメント化されています。エンジンタイプ別にはタービンエンジンとピストンエンジンに区分されます。航空別には商業航空、軍事航空、一般航空、および無人航空機(UAV)に分類されます。UAVの調査範囲は軍事用途に限定されています。メンテナンスプロバイダータイプ別には航空会社自社MRO、独立系サードパーティMRO、およびOEM系列MROに区分されます。本レポートは北米地域の主要国における北米航空機エンジンMRO市場の規模と予測も網羅しています。各セグメントの市場規模は金額(USD)ベースで提供されます。

| タービンエンジン | ターボプロップエンジン |

| ターボファンエンジン | |

| ターボシャフトエンジン | |

| ターボジェットエンジン | |

| ピストンエンジン |

| 商業航空 | 狭胴機 |

| 広胴機 | |

| 地域ジェット | |

| 軍事航空 | 戦闘 |

| 輸送 | |

| 特殊任務 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 商業用ヘリコプター | |

| 無人航空機(UAV) |

| 航空会社自社MRO |

| 独立系サードパーティMRO |

| OEM系列MRO |

| 米国 |

| カナダ |

| メキシコ |

| エンジンタイプ別 | タービンエンジン | ターボプロップエンジン |

| ターボファンエンジン | ||

| ターボシャフトエンジン | ||

| ターボジェットエンジン | ||

| ピストンエンジン | ||

| 航空別 | 商業航空 | 狭胴機 |

| 広胴機 | ||

| 地域ジェット | ||

| 軍事航空 | 戦闘 | |

| 輸送 | ||

| 特殊任務 | ||

| ヘリコプター | ||

| 一般航空 | ビジネスジェット | |

| 商業用ヘリコプター | ||

| 無人航空機(UAV) | ||

| メンテナンスプロバイダータイプ別 | 航空会社自社MRO | |

| 独立系サードパーティMRO | ||

| OEM系列MRO | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米航空機エンジンMRO市場の現在の規模はどのくらいですか?

市場は2026年に118億USDと評価されており、5.05%のCAGRで成長し、2031年までに150.9億USDに達すると予測されています。

どのエンジンタイプがメンテナンス支出の大部分を占めていますか?

タービン動力装置は2025年の支出の75.68%を占めており、CFM56、LEAP、PW1000Gフリートの成熟に伴ってさらに拡大すると予測されています。

なぜOEM系列MROがシェアを拡大しているのですか?

診断データの管理と統合された部品供給により、OEMネットワークはターンアラウンドタイムを保証し、パワー・バイ・ジ・アワー契約を獲得しています。

最も成長が速い地理的市場はどこですか?

メキシコはニアショアリングの優遇措置、熟練労働力、米国サプライチェーンとの近接性により6.18%のCAGRで前進しています。

技術者不足はターンアラウンドタイムにどのような影響を与えていますか?

退職者の増加と訓練スループットの制限によりショップサイクルが90日から120日に延長されており、労務コストの上昇と非重要作業の先送りが生じています。

UAVは将来のMRO需要においてどのような役割を担いますか?

UAVは7.3%のCAGRで最も急速に成長している航空セグメントであり、軍事および商業オペレーター全体にわたって新たな推進系サポート要件を生み出しています。

最終更新日: