北米蒸発冷却市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

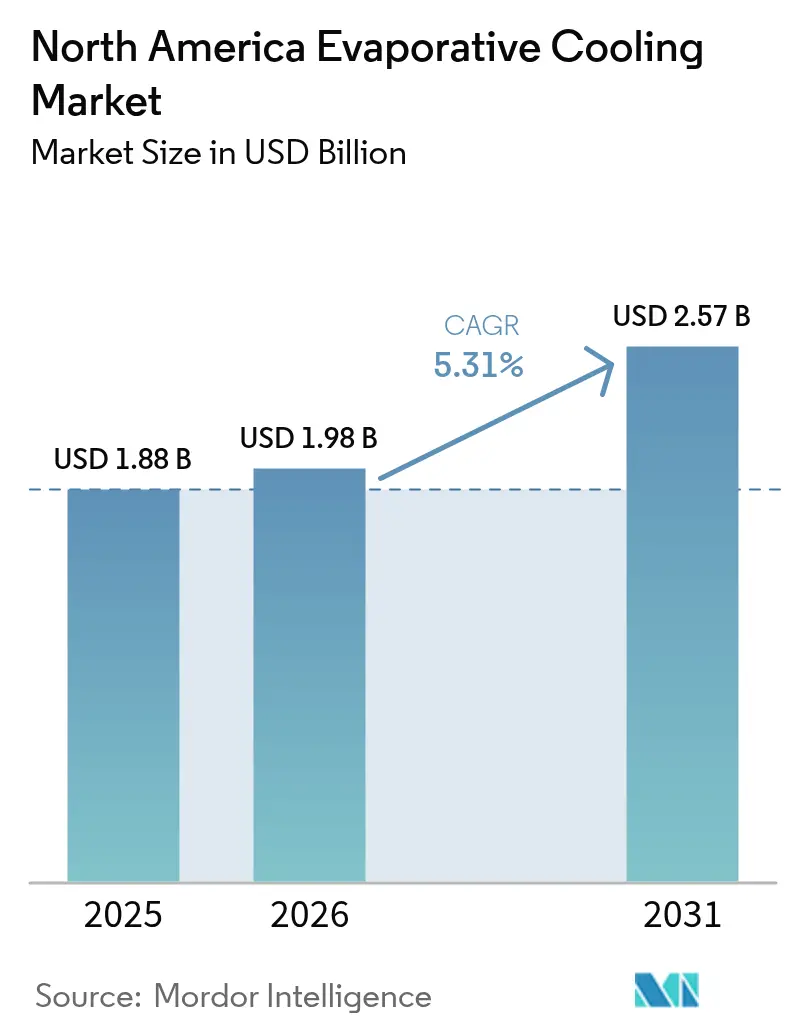

| 基準年の市場規模 (2025) | 1.88 十億米ドル |

| 市場規模 (2026) | 1.98 十億米ドル |

| 市場規模 (2031) | 2.57 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米蒸発冷却市場分析

北米蒸発冷却市場規模は2025年に18億8,000万米ドルと評価され、2026年の19億8,000万米ドルから2031年には25億7,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)5.31%で成長すると推定されます。この成長軌跡は、データセンター需要の拡大と厳格な環境規制に牽引された、エネルギー効率の高い冷却ソリューションへの地域的な移行加速を反映しています。市場拡大は三つの重要なマクロ要因を中心に展開されています。すなわち、PUE(電力使用効率)1.1未満を目標とするデータセンター事業者、エネルギー効率義務に準拠する産業施設、そして従来の蒸発冷却塔よりもハイブリッド断熱システムを優先する水不足地域における冷却規制の実施です。

主要レポートのポイント

- 冷却方式別では、直接蒸発式システムが2025年に63.20%の収益シェアを占めてトップとなり、二段式間接・直接複合ユニットは2031年にかけて最高の年平均成長率(CAGR)5.69%を記録すると予測されます。

- 用途別では、産業施設が2025年の北米蒸発冷却市場規模の36.60%を占め、データセンターは2031年にかけて年平均成長率(CAGR)5.34%で拡大すると予測されます。

- コンポーネント別では、冷却機や冷却塔などの機器が2025年に70.30%のシェアを保持し、パッドおよびメディアは予測期間中に年平均成長率(CAGR)11.05%で成長すると見込まれます。

- 販売チャネル別では、HVACコントラクターおよびインテグレーターが2025年に48.00%の収益シェアを占め、オンライン小売およびEコマースは2031年にかけて年平均成長率(CAGR)15.4%を記録すると予測されます。

- 地域別では、米国が2025年の地域売上の79.10%を占め、メキシコは2031年にかけて最速の年平均成長率(CAGR)5.21%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米蒸発冷却市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンターの低PUE冷却への移行 | +1.8% | 米国、カナダ | 中期(2〜4年) |

| 産業・商業エネルギー効率義務 | +1.2% | 北米 | 長期(4年以上) |

| 圧縮機ベースのHVACに対する設備投資上の優位性 | +0.9% | グローバル | 短期(2年以内) |

| 再生可能エネルギーマイクログリッドと蒸発式ハイブリッドの展開 | +0.7% | 米国、メキシコ | 長期(4年以上) |

| 大麻および制御環境農業の需要 | +0.5% | 米国、カナダ | 中期(2〜4年) |

| メンテナンスサイクルを延長するバイオベース/ハイドロゲルパッド | +0.3% | 北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセンターの低PUE冷却への移行

ハイパースケール事業者は、コンデンサー入口温度を最大40°F低下させる断熱プレクーリングモジュールを導入しており、300 MWキャンパスにおいてITロード向けに最大14 MWを確保しています。[1]Peak Plus Energy、「Design Day. Peak PUE. Utilization」、peakplus.energy マイクロソフトの閉ループ型ゼロウォーター設計と米国再生可能エネルギー研究所(NREL)の地下熱エネルギー貯蔵試験は、水中立・省電力アーキテクチャに焦点を当てたエコシステムを浮き彫りにしています。[2]米国再生可能エネルギー研究所、「データセンターのピーク冷却需要の削減...」、nrel.gov Baltimore Aircoilがライセンス供与する液浸対応蒸発冷却塔は、液体側と空気側ソリューションの融合をさらに示しています。[3]Baltimore Aircoil Company、「BACが独占権を確保...」、baltimoreaircoil.com AIワークロードがラック密度を高めるにつれ、間接・直接複合段は圧縮機リフトなしでより厳密な熱帯域を実現し、蒸発冷却をデジタルインフラ拡張の中核に位置づけています。

産業・商業エネルギー効率義務

カリフォルニア州のタイトル24は、8,000 MBH超の蒸発冷却式コンデンサーに対して350 Btuh/Wの最低基準を規定し、湿球温度に応答する可変速ファンを義務付けています。地球温暖化係数(GWP)750超の冷媒を段階的に廃止する連邦冷媒規制は、蒸発式排熱器を利用できる自然冷媒システムの採用を加速させています。カナダ天然資源省は米国の基準を踏襲しており、国境を越えた機器の調和を可能にしています。これらの政策は総じて、直膨式チラーと比較して75%のエネルギー節約が可能な断熱式またはハイブリッド冷却塔に有利な最低性能水準を確立しています。[4]MDPI、「蒸発式システムのエネルギー効率の測定...」、mdpi.com

圧縮機ベースのHVACに対する設備投資上の優位性

直接式システムは機械式冷凍の3〜5 kW/トンに対して0.3〜1.2 kW/トンを消費するにとどまり、既存施設の改修における電気インフラ需要を縮小させます。Cambridge AirのESCシリーズはこの経済的優位性を示しており、60〜80%のエネルギー削減を実現しながら室内空気質向上のために100%外気を供給します。EVAPCOの断熱式冷却機は薬品処理コストを排除しポンプメンテナンスを削減し、炭素価格が上昇する中で共鳴する総所有コストの優位性を強化しています。

再生可能エネルギーマイクログリッドと蒸発式ハイブリッドの展開

地下水源を活用したパイロット研究において、太陽光発電式間接・直接複合ユニットは35を超える成績係数(COP)を達成しています。GEベルノバのAirJouleベンチャーは大気中水分回収と蒸発冷却を融合させ、自己再生型HVACの展開を目指しています。太陽熱と乾燥剤強化蒸発冷却を組み合わせたカリフォルニア州の医療マイクログリッドは、系統停電時に20%の光熱費節約を記録しました。これらの統合は、炭素中立のレジリエンスを追求する分散型エネルギーエコシステム内において、蒸発冷却プラットフォームを中核資産として位置づけています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候湿度への依存性 | -0.8% | 米国南東部 | 長期(4年以上) |

| 水不足規制の強化 | -1.1% | 米国西部 | 短期(2年以内) |

| 山火事煙による室内空気質(IAQ)コンプライアンスの障壁 | -0.6% | 米国西部、カナダ | 中期(2〜4年) |

| スケール管理および衛生管理に関する熟練労働力不足 | -0.4% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候湿度への依存性

相対湿度が60%を超えると蒸発効率が急激に低下し、南東部の州は乾燥剤・蒸発複合ペアに依存せざるを得なくなります。メヒカリを対象としたシミュレーションでは、季節的な低湿度期間のみ実用性が確認されており、ピーク月には補助的な除湿が必要となります。露点間接段が性能範囲を拡大するものの、複雑性の増大により北米蒸発冷却市場の優位性を定義する設備投資上のギャップが縮小します。

水不足規制

ラスベガスは新規蒸発冷却許可を禁止しており、テキサス州のデータセンターは2024年に4億ガロンを消費し、地域社会の反発を招いています。ネバダ州の規制では使用量を3.5ガロン/トン時間に制限し、自動遮断機能付きオーバーフロー警報を義務付けています。ロサンゼルスおよびフェニックスにおける再生水利用の自治体義務は、主に乾式断熱モードへの移行を促進し、最小消費量に向けたパッドおよびスプレーサイクルの再設計をベンダーに迫っています。より厳格な規制は、閉ループおよび大気源設計に向けたイノベーションを促進しながらも、北米蒸発冷却市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

冷却方式別:ハイブリッドイノベーションにもかかわらず直接式システムが優位

直接式ユニットは2025年の北米蒸発冷却市場において63.20%のシェアを維持しており、乾燥した西部施設への数十年にわたる設置実績を反映しています。間接式冷却塔は23.70%を占め、空気と水の直接接触を禁止する食品加工および製薬分野で好まれています。二段式間接・直接複合設計は最速の年平均成長率(CAGR)5.69%を記録しており、露点以下の供給を過剰な水消費なしに必要とするデータセンターおよび高熱産業の改修によって牽引されています。

穿孔露点熱交換器が間接式の効率を向上させ、低圧力損失を維持しながら給気比0.5未満を実現するにつれ、性能格差は縮小しています。これらの素材が成熟するにつれ、二段式プラットフォームは設計・施工仕様において単段式機器を凌駕しており、このトレンドは2031年までに北米蒸発冷却市場規模における二段式のシェアを押し上げると予想されます。ベンダーは現在、化学薬品不要の水処理と抗菌フィルムを統合し、パッドの寿命を延ばして大規模キャンパス事業者が直面する労働力のボトルネックを緩和しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:農業イノベーションに直面する産業リーダーシップ

産業プラントは2025年収益の36.60%を生み出しており、堅牢な運用とエネルギー節約を優先する食品、化学、一般製造業の負荷によって牽引されています。データセンターは規模は小さいものの、AIがラック熱密度を空調式CRACユニットの処理能力を超えるレベルに加速させるにつれ、年平均成長率(CAGR)5.34%で成長しています。制御環境農業、温室、および密閉型農業は年平均成長率(CAGR)8.74%を示しており、大麻の合法化と垂直農場の勢いから恩恵を受け、蒸発冷却ソリューションを圧縮機コイルに対する低エネルギー・湿度調整可能な代替手段として位置づけています。

商業ビルは持続可能性認証に関連した小売・オフィス改修を通じて24.30%のシェアを獲得し、住宅採用は主に乾燥気候地域に限定されながら年平均成長率(CAGR)5.12%で緩やかに進んでいます。農業の採用は、低炭素・低水消費のHVACを求める農業者が高価な乾燥剤ホイールなしに作物の蒸散プロファイルを保護するにつれ、2031年までに北米蒸発冷却市場シェアの10.5%超に拡大すると予想されます。

コンポーネント別:メディアイノベーションに直面する機器の優位性

主に冷却機と冷却塔からなる機器は2025年収益の70.30%を占め、主要ユニットの資本コストが依然として大半の顧客予算を規定していることを示しています。しかしパッドおよびその他のメディアは明るい展望を示しており、バイオベース繊維と抗菌コーティングがパッドの寿命を1シーズンから複数年に延ばすにつれ、2031年にかけて年平均成長率(CAGR)11.05%が見込まれます。水分配ハードウェアは大型熱交換面全体にわたる均一な流れを維持する役割から売上の18.30%を占め、インテリジェント制御と自動化は施設管理者がプラグアンドプレイ最適化を求める中で6.70%を占めました。

技術的進歩がこの状況をより鮮明にしています。ハイドロゲルインサートは320 W/m²の冷却密度を記録しており、強化セルロースパッドは交換前に複数サイクルを耐えるようになり、以前は北米蒸発冷却市場規模の優位性を損なっていた労働コストを削減しています。現在4.70%のスライスを占めるサービスおよびメンテナンスは、スマートセンサーが年次オーバーホールではなく定期的な校正を要求するにつれ拡大するはずです。EVAPCOなどのサプライヤーはパッドマトリックスに直接抗菌処理を施し、化学企業はスケール堆積を抑制し衛生管理を維持する添加剤パッケージを改良しています。これらのアップグレードは総じて信頼性を向上させ総コストを低下させ、一部の西部州での展開を遅らせてきた熟練労働力のボトルネックを緩和しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:デジタル変革にもかかわらずコントラクターがリード

コントラクターおよびインテグレーターは2025年取引の48.00%を占め、法規制遵守と現場固有のサイジングに必要な設計・施工の専門知識を反映しています。流通・卸売パートナーは31.70%で続き、工場直接取引のないより小規模なインストーラーにサービスを提供しています。データセンターおよびプロセスプラント向けのカスタムエンジニアリングに関連するメーカー直接取引は6.10%を占めました。

オンライン小売が注目の牽引役です。Eコマースは最速の年平均成長率(CAGR)15.4%を記録しており、プラグアンドプレイで出荷される標準化されたポータブル冷却機を好む初めての住宅購入者を引き付けています。それでも大規模な商業案件は、許可取得、試運転、長期サービスのためにコントラクターに依存しており、これが純粋なデジタル競合他社からの緩衝材となっています。流通業者は特に熱波時に北米蒸発冷却市場シェアにおける交換用パッドおよびポンプが急増する際、地域在庫と24時間部品配送を通じて付加価値を提供し続けています。浮かび上がる姿はオムニチャネルです。メーカーは小口注文向けにウェブストアを育成しながら、捺印図面と現場立ち上げ支援を必要とする複数ユニットプロジェクト向けにコントラクターネットワークを育成しています。

地域分析

北米蒸発冷却市場は、湿度プロファイル、水政策、産業構成によって顕著な地域的偏りを示しています。アリゾナからネバダにかけての米国西部砂漠地帯は、大量の水使用なしに高いエネルギー効率比(EER)を実現する10°F以上の湿球温度差のおかげで最も健全な受注パイプラインを提供しています。タイトル24の厳格な効率条項と州レベルのGWP段階的廃止は、自然冷媒チラーと統合されたハイブリッド断熱冷却塔への転換を強化しています。メキシコ湾岸沿いの南部州は夏季の湿度70%超に関連した採用障壁に直面しており、潜熱負荷を管理しながら一部の蒸発効果を維持する液体乾燥剤アドオンへの関心を促しています。

カナダの草原州は広い日較差を活用し、2030年までに炭素中立認証を求める食品・農業プラントにおける間接式冷却塔を支援しています。カナダ天然資源省の米国試験手順との整合は、国境を越えた調達を簡素化し、多国籍事業者が蒸発冷却プラットフォームに標準化することを促しています。連邦気候安全保障プログラムを通じて進行中の水質研究は、再生水統合に関するガイダンスを生み出すと期待されており、資源意識の高い州における技術の地位をさらに強化しています。

ヌエボレオン州とチワワ州を中心とするメキシコ北部製造回廊は、マキラドーラキャンパスのピーク需要を削減する直接式冷却塔に理想的な乾燥条件を提供しています。連邦太陽光発電インセンティブと進行中の系統近代化イニシアチブは、工業団地における太陽光発電式蒸発冷却機のコスト効率の高い展開を可能にしています。一方、中央高原都市は適度な湿度と高い太陽放射量を活用し、商業ビルにおける太陽熱補助間接冷却機の採用を支援しています。これらの地理的特性は総じて、北米蒸発冷却市場全体にわたる差別化された市場参入戦略を形成しています。

規制環境

北米における蒸発冷却は、単独の蒸発冷却専用規則というよりも、より広範な商業用HVAC効率および試験制度の要件によって主に形作られている。米国では、エネルギー省(DOE)が10 CFR Part 429および関連機器規格に基づき試験、認証、施行の枠組みを管理しており、多くの商業用建築物のコード適合性はASHRAE規格90.1およびAHRIの手順を参照して効率性の主張を裏付けている。

水および省エネに関する州および州(カナダの場合)レベルの要件も、製品設計の選択に影響を与えている。カリフォルニアでは、カリフォルニアエネルギー委員会の適合経路を通じた蒸発冷却設備の設置および文書化に関する要件と、水管理と性能試験に対応した機器規格が、水ストレスの高い地域における制御された、センサー駆動の水質管理およびハイブリッド断熱設計への移行を後押ししている。カナダでは、天然資源省(Natural Resources Canada)が大型エアコンディショナーおよびコンデンシングユニットに対する省エネ規制(SOR/2016-311)を管理しており、整合された試験方法および性能基準の構築を通じて国境を越えた調和を支援し、産業拠点やデータセンター機械プラント向けの機器選定に影響を与えている。

バリューチェーン分析

バリューチェーンは、セルロースベースまたはエンジニアードのメディアパッド、熱交換器表面、防食処理された金属筐体、ポンプ、バルブ、可変速モーターおよびファンアセンブリなどの上流の材料・部品から始まり、水質と部分負荷運転を管理する制御装置やセンサーも含まれる。中流のメーカーおよびシステムインテグレーターは、直接式ユニット、間接式/二段式システム、断熱流体クーラーを現場固有のソリューションとしてパッケージ化しており、液冷ループ(コンデンサー水や冷却液分配インターフェースなど)と並んでデータセンターの排熱アーキテクチャへの統合が進んでいる。

下流では、HVAC施工業者およびインテグレーターが、仕様策定、許認可取得、設置、試運転、および水処理、スケール抑制、衛生管理、メディア交換を含む継続的なメンテナンスにおいて中心的な役割を担い続けている。流通・卸売ネットワークはサービス部品(パッド、ポンプ、ノズル、制御装置)の供給を支えており、大規模プロジェクトでは、ハイパースケールおよび産業拡張向けにリードタイムと供給継続性を管理するため、地域・現地調達がますます重視されている。サービスプロバイダーおよび化学薬品不使用の水質調整サービス(EVAPCOの化学薬品不使用調整に関する取り組みを含む)は、ミッションクリティカルな施設における規制上の水制約と稼働率要件に結びついた継続的収益を生み出している。

競合環境

競争は中程度であり、上位5社が収益の約3分の1を占めています。Baltimore Aircoil CompanyのDUG Technologyの液浸冷却機ライセンスは、従来の開放ループ冷却塔を補完しながら高密度データセンターラックへのフットプリントを拡大しています。Condairによる3億1,350万米ドルのKuul買収は、社内パッド製造を確保し、東部ハイパースケーラーへのサプライラインを短縮する40万平方フィートのバージニア州工場を追加しています。MuntersとZutaCoreのパートナーシップは、AIワークロードによってますます好まれるハイブリッドアプローチである蒸発排熱と液体直接チップ冷却の融合という広範なトレンドを示しています。

EVAPCOは、現場での水化学処理の専門知識を持たない施設を対象としたPulse~Pure化学薬品不要コンディショニングで際立っています。この革新的なアプローチは従来の化学処理の必要性を排除し、効果的な水処理を確保しながら環境への影響と運用コストを削減します。SPX Cooling Technologiesは、減少する技術者数を認識し、サービス間隔を延ばすために抗菌テクスチャードメディアに投資しています。この技術はシステム効率を向上させるだけでなく、メンテナンス要件を最小化し、業界における労働力不足の拡大に対処しています。新規参入者は重力駆動および大気中水分回収システムに進出していますが、水中立性という魅力的な約束があっても高い設備投資が広範な採用を妨げています。これらのシステムは持続可能性の観点から有望ですが、初期コストとインフラ需要のためにスケールアップに課題を抱えています。

今後を見据えると、ハイブリッド断熱設計のポートフォリオの深さと強化される水規制への準拠が、北米蒸発冷却セクターの市場リーダーを決定する上で極めて重要となるでしょう。

北米蒸発冷却業界リーダー

Condair Group AG

Munters Group AB

Baltimore Aircoil Company Inc. (BAC)

SPX Cooling Technologies

Delta Cooling Towers Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

データセンターは引き続き、コンプレッサー稼働時間を削減しながら熱制御を強化する、より高付加価値の間接式・ハイブリッド蒸発冷却設計の商業化を牽引している。具体的な事例として、Sabey Data Center PropertiesのIntergate.Quincyキャンパス(ワシントン州)に導入されたMunters Oasis間接蒸発冷却は、ポリマー熱交換器を用いてデータホールに水分を加えることなく排熱を行っており、湿度管理と汚染管理がより厳格な気候・用途において本手法がどのように拡張できるかを示している。

水制約は同時に、従来のオープンループ方式を制限しつつ、ハイブリッド断熱機器、クローズドループ構想、ユニットレベルでのより厳密な水使用モニタリングの余地を生み出している。市場には、パッド/メディアセグメントが現行のセグメンテーションにおいて最も急成長している部品カテゴリーであり、長い保守周期を通じて労働力および衛生上のボトルネックに直接対応することから、先進的なパッド・メディア(バイオベース、抗菌性、長寿命設計)の採用が加速する余地もある。データセンターのエネルギー性能に影響を与える規格やガイドライン(ASHRAE規格90.4や、省エネ型データセンター設計に関するDOEのベストプラクティスガイダンスを含む)は、新築・改修双方の機械プラントにおいて蒸発冷却および断熱冷却戦略を検討対象に留めており、特にエネルギー目標と地域の水政策要件のバランスを取る事業者にとって重要である。

最近の業界動向

- 2026年6月:Baltimore Aircoil Companyは、2026年5月27日の開所式を経て、メキシコ・モンテレー近郊(シエネガ・デ・フローレス)に新たな製造拠点を開設した。この地域拠点の拡充により、メキシコおよび米国南西部向けのリードタイム短縮とより密接なプロジェクト支援が可能となる。同地域では、より厳格な水使用要件のもと、工業団地やデータセンターの建設においてハイブリッド式・断熱式排熱機器の指定がますます増えている。

- 2026年4月:Muntersは、米国のコロケーションデータセンター事業者向けにモジュール式AI冷却ソリューションのBSEK 2.0受注を発表した。これには冷却液分配ユニット(CDU)およびラック上部設置型のコンピュータールーム空調機(CRAH)が含まれる。この受注は、高密度施設における液冷と空冷を統合したアーキテクチャへの移行を裏付けるものであり、蒸発冷却および断熱冷却手法がコンプレッサー依存度の低減に寄与する排熱システムへの需要を押し上げている。

- 2024年10月:Wielandは、Onda S.p.A.の買収を完了し、持続可能な改修プロジェクトで使用される効率的な冷却・排熱システムに関連する熱交換器能力を拡大した。より幅広い熱交換器供給基盤は、OEMおよびインテグレーターが北米での導入において進化するエネルギー・水制約に対応するため、コイルおよび乾式・湿式ハイブリッドセクションを再設計する際の支えとなっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、北米全域で販売・設置される蒸発冷却ソリューションから生じる収益を対象とし、水の蒸発を利用して冷却空気を供給するために使用される完成ユニットおよび関連部品・サービスを含む。

対象外範囲:冷媒式空調システムおよびヒートポンプシステム、ならびに蒸発冷却を使用しない一般的な換気設備は対象外とする。

セグメンテーション概要

- 冷却方式別

- 直接式

- 間接式

- 二段式(間接・直接複合)

- 用途別

- 住宅

- 商業(小売、オフィス、ホスピタリティ)

- 産業(食品・飲料、化学、製造)

- 密閉型農業および温室

- その他

- コンポーネント別

- 機器(冷却機および冷却塔)

- パッドおよびメディア

- 水分配システム

- 制御および自動化

- サービスおよびメンテナンス

- 販売チャネル別

- 直接販売(メーカーからエンドユーザーへ)

- HVACコントラクター/インテグレーター

- 流通・卸売

- オンライン小売/Eコマース

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

市場境界の設定と、年ごとに追跡可能な安定した参照指標の収集にはデスクリサーチを用いた。米国国勢調査局の建設・製造統計、電力および地域需要の背景を把握するための米国エネルギー情報局(EIA)、水利用可能性を示すシグナルとしてのUSGS水利用公表資料、蒸発冷却が技術的に有利となる地域を把握するためのNOAA気候平年値などの公的情報源を使用した。

これらの指標を実用的な規模算定モデルに落とし込むため、公式税関ポータルの輸出入統計、建築・エネルギーコードの公表資料(効率規格の更新を含む)、HVACおよび建物性能に関連する公開協会資料も確認した。企業提出資料、投資家向けプレゼンテーション、信頼できる業界紙は、製品構成とチャネル構造を相互確認するために使用し、公開情報が不足している場合には企業財務および出荷レベルの貿易データに関する有料購読サービスを参照した。上記の情報源はあくまで例示であり、確認・検証のために他の多くの公開文書やデータも使用した。

一次インタビューおよび調査

一次調査では、気候の異なる地域において冷却需要のうちどの程度が実際に蒸発冷却システムで賄われているか、また機器、パッド・メディア、制御装置、サービスにわたる価格動向を検証することに重点を置いた。米国、カナダ、メキシコ全域のメーカー、販売代理店、HVAC施工業者・インテグレーター、商業・産業用購入者と対話を行い、チャネルマージン、更新周期、プロジェクトタイミングに関する前提を現場の購買行動と照らし合わせて検証した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):17% | |

| 中堅層:56% | 機能・事業部門責任者:38% | |

| 小規模プレーヤー:17% | マネージャー:45% |

市場規模算定と予測

基本モデルは、冷却機器支出および設置活動から構築されるトップダウン需要プールから始まり、その後、用途別の蒸発冷却システムの気候適合性と採用ロジックによってフィルタリングされる。需要プールが形成された後、直接式、間接式、二段式システムにわたる価格および構成の前提を適用し、選択的なボトムアップ検証を通じて合計値を照合する。

モデルに使用される主要インプットには、新築および改修活動、システムの性能に影響を与えるサブ地域別の気温・湿度パターン、該当する場合のデータセンターおよび産業用冷却ニーズ、設置済み機器の更新時期、および部品グループ別(機器 対 パッド・メディア、給水部品、制御装置、サービス)の平均販売価格の推移が含まれる。公開データが乏しい場合には、サンプル抽出によるチャネル確認を用いて数量とマージンを概算し、ギャップは保守的な範囲を用いて対処した上で、インタビューのフィードバックを通じて絞り込んだ。

予測にあたっては、市場が気象変動、エネルギー価格の動向、資本支出サイクルに敏感であるため、シナリオ分析を用いた。基本シナリオはインタビュー対象者の採用動向と価格に関するコンセンサスに従い、代替シナリオでは、乾燥地域におけるより速い改修採用と、性能上の制約がより顕著な多湿地域におけるより緩やかな進展をそれぞれ検証している。

データ検証と更新サイクル

結果は複数の相互確認を通じて検証され、最終数値が観測可能な市場シグナルと整合するようにしている。モデルの出力値を、建設活動、関連製品カテゴリーの貿易フロー、報告されたチャネル動向などの独立した指標と比較し、異常な変動については要因が明確に説明されるまで見直しを行った。

最終承認の前に、対象範囲の確認から始まり、前提の確認、そして年次・通貨をまたぐ最終的な整合性チェックという段階を経て作業を見直す。レポートは毎年更新され、急激な価格変動、省エネ採用に影響を与える政策転換、または顕著な需要の混乱といった重大な事象が発生した場合には、中間更新を行う。納品直前には最新の見直しを実施し、クライアントに最新の見解を提供する。

Mordor Intelligenceによる北米蒸発冷却市場規模と他の公表推計との比較

北米の蒸発冷却に関する公表市場規模は、対象範囲の境界と基準年が必ずしも一致していないため、大きく異なって見えることがある。また、価格の扱い方によっても差異が生じ、特に部品、制御装置、サービス収益が総額に含まれるか除外されるかによって変わる。

価格が頻繁に更新され、一貫した通貨換算タイミングを用いて変換される場合、モデルはインフレのみによる年ごとの成長を過大評価しにくくなる。これがMordor Intelligenceの推計を固定している基準点である。他の推計は、より古い価格水準に依拠していたり、予測期間を異なる時間軸まで延長していたり、二段式・間接式システムを単純なユニットと明確に区別せずに、関連する空冷装置カテゴリーを含めている場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.88 B (2025) | |

| 地域コンサルティング会社A | USD 3.80 B (2026) | 異なる起点年とより長い予測期間を用いており、対象範囲は用途カバレッジの点でより広く、より広範な冷却カテゴリーを含んでいる可能性があり、これが総額を押し上げる要因となり得る。 |

| 業界誌B | USD 0.86 B (2022) | より早い年を基準としており、その後の価格上昇やチャネル拡大を十分に反映していない可能性があり、通常は部品・サービスに関する詳細な上乗せを行わず、システムタイプと用途に重点を置いている。 |

情報源間のばらつきは、主に基準年の整合性と、主要機器販売以外に何を計上するかによって説明される。対象範囲を明確に保ち、価格および構成の前提を現行の検証チェックに結びつけることで、可視化された入力データを用いて再現可能な実用的な数値を提供することを目指している。

レポートで回答される主要な質問

北米蒸発冷却市場の2026年における規模はどのくらいですか?

市場は2026年に19億8,000万米ドルに達しており、年平均成長率(CAGR)5.31%を反映して2031年までに25億7,000万米ドルに達する見込みです。

2031年にかけて最も成長が速い冷却方式はどれですか?

二段式間接・直接複合システムは、データセンターおよび産業用途の採用増加により、最高の年平均成長率(CAGR)5.69%を示しています。

地理的成長が最も強い地域はどこですか?

メキシコは2031年にかけて年平均成長率(CAGR)5.21%でリードしており、HVACの輸出拡大と蒸発冷却性能に最適な乾燥した北部気候に支えられています。

採用を促進している規制トレンドは何ですか?

カリフォルニア州のタイトル24効率基準、米国の冷媒段階的廃止、および整合されたカナダ基準が、蒸発冷却設計に有利な性能ベースラインを設定しています。

最終更新日: